#小額信用貸款

Explore tagged Tumblr posts

Visit Tumblr Blog

Explore Tumblr blogs with no restrictions, modern design and the best experience.

Last Seen Tumblr Blogs

Fun Fact

Mobile US users spent an average of 115.8 minutes on Tumblr app monthly.

Text

💰 資金需求?新金控為您解決! 💰

✅ 小額借貸 | ✅ 信用貸款 | ✅ 房屋貸款 | ✅ 二胎貸款

快速審核、簡單手續,輕鬆解決資金煩惱!

📞 專線:0905036378

📲 賴ID:love08571120

現在加賴,免費諮詢不收費!

0 notes

Text

youtube

在選擇貸款管道時,您必須保持高度警覺,以避免成為詐騙集團的受害者。如果您面臨緊急資金需求,手機貸款推薦合法且信譽良好的一心台中當舖借款服務,在也不用擔心手機貸款安全嗎的問題,提供透明且合理的貸款條件,並能在當舖快速撥款小額借款的同時,確保您的個人資料和財務安全。在申請貸款之前,務必仔細閱讀所有條款與條件,並確保您對還款計劃有清晰的理解。如此一來,您不僅能安心解決財務困境,還能有效避免陷入手機貸款詐騙的陷阱當中。

#手機貸款#Youtube#信用借款#免留車借款#台中當鋪#名錶借款#手機借款#機車借款#汽車借款#台中當舖#台中當舖免留車#薪轉借款#黃金借款#台中汽機車借款免留車#台中汽車借款#台中機車借款#小額借款#手機借款免留機#3C產品借款#房屋土地借款#房屋土地一二胎借款#房屋二胎#鑽石借款#精品包包借款#精品借款#台中

1 note

·

View note

Text

南投當舖推薦首選|草屯台新當鋪

南投汽機車借款|草屯汽機車借款

政府立案 息低保密 合法經營 親切服務

汽機車借款你必須要知道的五件事

南投當鋪推薦 台新當舖 台新汽車借款、低利息、免留車、原車可用、分期車可借、有借過可再借。

台新當舖位於:南投縣草屯鎮博愛路 555號(SUZUKI旁)

借款專線:(049) 230-2000 服務不打烊!

以前有聽過人家說汽車有貸款時是負資產,當你在手頭緊或急用的時候,你可以用車子向當鋪借款,這是所有貸款中審核最快速的方法!而且草屯台新當鋪可讓您原車可用,汽機車都可以繼續開,不用放在那邊抵押。不會影響到平常上下班等等代步。也就不用再擔心借款需要什麼抵押品了。人手一台汽車或機車,即可讓您活用資金、幫助您隨時周轉。

推薦南投當鋪-台新當鋪是因為服務態度親切好商量。真的有幫我度過難關。所以在此推薦給大家。

以下是汽車借款的介紹:

汽車借款有以下幾種情況,大家可以評估看看適合用哪一種借款。

➤ 貸款車:有辦車貸的車子。雖然車子權利屬於原貸款銀行,不過經由民間汽車借款公司估算車輛的現值後,仍可以辦理借款。

➤ 原車貸款:車輛無任何貸款。向借款公司辦理貸款,車子不需抵押可以繼續用。

➤ 公司車貸款:營業用車輛,需準備的資料較多。

汽車借款注意事項

辦汽車借款首要條件:你必須要有一台車,借款多少錢、怎麼還款、試算利率等等都是你該注意的事項。

➤ 借貸者:年滿18歲之國民。

➤ 車種:國產車、進口車、貸款車(分期車)、公司車、中古車,不分新舊皆可辦理。

➤ 汽車借款利率:利息以政府公告之「單利計算」,一般月利率是1%~2.5%不等,不可用機動利率與復利計算。

➤ 額度:一般可借車價全額,最高可借款車價1.5 ~ 2倍或更高金額。

➤ 擔保:免保人、免聯徵、免房保。

➤ 還款方式:按月繳息、彈性還款、先繳利息、本金續用、一次結清、分期攤還都可以。

✦南投汽車借款/草屯機車借款/需要準備什麼資料➤ 自用車輛:

1.車主身份證、駕照/健保卡。(雙證件)

2.汽車行照。

3.進口車或雙B車輛須備海關及完稅證明。

➤ 營業用車輛:如果使用公司車��借款,需準備

1. 負責人身分證。

2. 公司營利事業登記證。

3. 最近一期營業稅單(401報表)。

4. 公司大小章。

5. 汽車行照。

6. 車主聯。

7.進口車或雙B車輛須備海關及完稅證明。

✦ 申辦流程

直接到草屯當舖推薦-台新當舖/台新汽機車借款,申請,沒有繁瑣的手續,最快可當場放款。

營業時間:週一至週日 08:30-00:00

服務項目:

🚗汽機車借款

💎黃金、名錶、鑽石、3C產品

🏠房屋土地一二胎貸款

💴代辦支客票貼現

👍債務整合、轉當降息

🏭企業工商週轉

💰薪轉借款

📱手機借款

服務地區:

南投縣13鄉鎮皆有服務

(南投市、埔里鎮、草屯鎮、竹山鎮、集集鎮、名間鄉、中寮鄉、鹿谷鄉、水里鄉、魚池鄉、國姓鄉、信義鄉、仁愛鄉)

彰化縣(芬園鄉)

台中市(霧峰區)

超出範圍仍有服務🙇♂️🙇♂️🙇♂️

歡迎蒞臨實體店面 或 加LINE免費諮詢

🔘24H免費線上客服預約專線

☎(049)230-2000

🔘24H免費LINE諮詢:

LINE ID:a2302000

🔘實體店面(更安心)

地址:南投縣草屯鎮博愛路555號(新大觀市場旁)

#南投機車借款 #南投汽車借款 #免留車借款 #南投當舖免留車 #草屯當舖免留車 #草屯機車借款 #草屯汽車借款 #黃金借款 #鑽石借款 #房屋土地一二胎借款 #名錶借款 #信用借款 #3C產品借款 #薪轉借款 #小額借款 #南投當鋪 #草屯當舖 #南投優質當舖 #名牌包包借款 #精品借款 #手機借款 #勞力士借款#手機借款 #手機借款免留機

#機車借款#汽車借款#汽機車借款免留車#南投當鋪#草屯當舖#小額借款#草屯當舖免留車#免留車借款#黃金借款#鑽石借款#房屋土地借款#薪轉借款#信用借款#3C借款#手機借款#名牌包包借款#精品借款#高價收購黃金#名錶借款#勞力士借款#草屯優質當舖#南投優質當舖#南投借錢#草屯借錢#草屯免留車#南投免留車#宗教文物借款

2 notes

·

View notes

Text

GlobalTrends是詐騙嗎!GlobalTrends是詐騙千萬不要信任,被GlobalTrends詐騙怎麼處理,教你如何拿回資金。

近年來詐騙集團的手法不斷變化、更新希望透過高密度宣傳反詐騙資訊及關懷民眾相關積極作為,降低大家財產被害的幾率,詐騙手法不斷推陳出新,大家一定要擦亮眼睛,如果你也有遇到詐騙或不確定是否被詐騙,請第一時間聯絡我 LINE: uooti 我會分享怎麼鑒別是否被詐騙,還有我拿回被騙的800多萬資金的經驗給你,雖然這是大家很討厭的經驗

詐騙集團會經常更換網站鏈接!!!注意防範!!!!!!!

常見詐騙手法:

1、歹徒會利用FB、IG、YT、Google及簡訊等管道以股市名人、財經專家等人名義投放假投資廣告,或在交友軟體App假交友,宣稱保證獲利、穩賺不賠且利潤豐厚來吸引被害人。

2、當被害者上鉤後,歹徒會介紹其他「客服、老師、助理」同夥加 LINE 聯繫或加入LINE投資群組,並提供假投資網站或App給被害人註冊、下載安裝及操作,此時LINE群組內不斷有其他假學員獲利貼文。

3、自稱「客服、老師、助理」的歹徒會提供 銀行帳號 給被害人入金投資,或以「參與抽股」、「系統中籤」等各種理由要求被害人補足入金。

4、初期帳面顯示獲利(實際是歹徒於後臺控制),引誘您加碼投入大筆資金,有時可出金微薄獲利,但出金款項其實是其他被害人匯款的,可能會導致您銀行帳戶被警示。

5、當被害人要提領獲利時,以各種理由拖延(需繳保證金、IP異常、洗碼量不足等)或是直接凍結帳號、失去聯繫,就是「不出金」。

如果你不在意被騙錢,不在意跑警局,願意跑法院,那你可以不相信告訴您這是詐騙的人,會告訴您的,大都是被騙過來人,包括我,所以大家參加反詐騙,苦口婆心的勸阻還沒被騙或還不相信詐騙的人,請您一定要相信我們是你的貴人,因為阻止一個人被騙,也許就少一個悲劇,少一個家庭破裂!

✏️他們可能會跟你說有內線消息或假冒投顧老師,買賣股票或虛擬貨幣高獲利且穩賺不賠,當你投入一些錢,初期帳面顯示獲利,或是小額獲利可以出金,再引誘投資人加碼投入大筆資金,甚至要投資人貸款投資。 加碼後,以各種不讓投資人出金,或是直接凍結帳號、失去聯繫,讓投資人血本無歸。

陌生人不會幫你賺錢,那種詐騙投資平台是封不完的,報案鎖了後,他還能在創好幾個,平台換個名字換個介面繼續營業,天下沒有白吃的午餐,腳踏實地就不會被騙錢,沒有人會教你怎麼賺錢,除非他想騙你的錢,所謂的投資,只要你入局了,他們是環環相扣的騙局因為每一個環節,從騙子開始,到投資平台、交易買家、客服等⋯⋯

全部都是精心策劃來詐騙你的,目的就是你的錢!

2 notes

·

View notes

Text

台北二胎房貸怎麼申請?負債比過高銀行婉拒貸款,二胎房貸幫你完成債務整合

台北錢小姐服務公家機關多年,名下擁有一間位在中山區的房子,本來是人人羨慕,收入穩定的公務員族群,卻因為近年股市翻漲,想用畢生積蓄趁機進場賺一筆退休金,沒想到誤信股市名嘴而投資失利,只能向多家銀行申請信用貸款來填補錢坑。

隨著錢坑越來越大,在財務透支的情況下,錢小姐面對多家銀行的信貸催討,早已心力交瘁。幸好單位中同為股友的小林,得知錢小姐有這樣的情況後,向她建議可以試試看台北二胎房貸這個選項,因為當初小林也是利用台北二胎房貸,成功度過資金週轉的危機。

二胎房貸是什麼?

那麼什麼是二胎房貸?簡單來說就是,將還有貸款的房子,向銀行或融資公司申請第二筆房屋貸款,可以得到一筆較大額度的資金。

抱著姑且一試的心態下,錢小姐上網搜尋台北二胎房貸,看到了好事貸二胎房貸的廣告,因此向好事貸提出了諮詢,沒想到開啟了解決債務的一線曙光。

台北二胎房貸申請

好事貸業務經理在詳細瞭解錢小姐的情況後,建議可以申請台北二胎房貸,來解決眼前的困境。因為錢小姐目前負債比過高,申請銀行二胎貸款已無機會。不過,好事貸二胎房貸審核寬鬆,只要名下有房子就能提出申請,最高額度可達500萬。

另外錢小姐擔心,名下的房子位在台北,可以向台中的好事貸,申請台北二胎房貸嗎?其實不分北中南,只要房子位在台灣本島,並且滿足以下條件,就可以按照下列流程,申請好事貸二胎房貸。

好事貸二胎房貸申請條件

年滿18~70歲

有穩定的收入來源

申請人或保人名下有房屋

好事貸二胎房貸申請流程

諮詢申請:提供房屋地址進行估價,所有資料只需透過網路傳送即可。

照會審核:審核申請人與房屋條件,好事貸將通知可貸的額度及利率。

簽約對保:申請人若同意貸款條件,雙方於地政事務所進行簽約對保。

帳戶撥款:上述的流程完成後2天,資金將立即撥入指定的銀行帳戶。

經過審核後,錢小姐因為公務員的身分,核貸的額度為300萬。待款項撥下來後,錢小姐馬上利用這筆資金,清償多筆銀行信貸,大幅減輕自己的還款壓力,也不必再煩惱要記得多筆信貸的還款日期,是利用台北二胎貸款做債務整合,非常成功的例子之一。

0 notes

Text

陽信商業銀行股價|未上市股票即時行情與安全交易平台 - IPO贏家

陽信商業銀行未上市股票即時報價查詢!最新行情更新、安全交割保障、完整公司資料與投資討論區。專業平台嚴格把關,降低未上市股票交易風險,點擊查看詳情!

陽信商業銀行:探索台灣本地銀行的實力與未來展望

深入了解陽信商業銀行:台灣本地銀行的新典範

在台灣快速發展的金融業中,陽信商業銀行 正逐漸展現出其獨特的市場定位與成長潛力。作為一間深耕本地的金融機構,陽信商業銀行不僅提供穩健的銀行服務,還緊密連結在地中小企業與個人金融需求。若您想更深入了解其公司資訊與股權結構,可透過這個 陽信商業銀行 連結查看詳細資料。

陽信商業銀行的在地力量與特色

陽信商業銀行成立多年,始終致力於服務社區、支持中小企業融資及提供靈活的個人信貸方案。相比大型銀行體系,陽信更重視「人」與「關係」的經營哲學,讓客戶在冷冰冰的數字中仍感受到溫度。

銀行本身主打本地化經營策略,以地區需求為導向調整產品設計,包含小額創業貸款、住宅貸款與企業資金周轉方案等,這些服務讓無數台灣家庭與創業者能順利實現他們的財務目標。

數位轉型:陽信商業銀行的下一步

近年來,陽信商業銀行也不斷加強其數位金融版圖,導入行動銀行、網銀平台以及AI客服系統。這些創新工具不僅提升使用者體驗,更大幅強化營運效率。事實上,該行已開始探索區塊鏈應用與綠色金融,期望能與時俱進,在未來金融科技的浪潮中站穩腳步。

這樣的數位轉型不僅吸引年輕族群的目光,也提升了整體品牌形象,使陽信商業銀行在台灣本地市場中更具競爭力。

陽信商業銀行對未上市投資人的吸引力

雖然目前未於主要交易所上市,但陽信商業銀行的公司價值與潛力仍廣受市場關注。隨著其財務表現穩定成長,越來越多投資人將目光轉向該行,視其為具前景的投資標的。

這一點也反映在其公司資訊在各大未上市股票平台上的曝光,例如上方連結所示,提供潛在投資者更多透明資訊,助其評估投資機會。

總結:陽信商業銀行在地經營與創新實力並行

總結而言,陽信商業銀行 展現出本地金融機構的韌性與智慧,不僅穩紮穩打,更積極擁抱數位創新,為台灣的金融生態注入新活力。在競爭激烈的市場中,陽信憑藉其人本經營、靈活策略與創新意識,正邁向一個全新的成長階段,也持續吸引著外界的關注與期待。

Website: - https://www.unlistedstock.com.tw/company/%E9%99%BD%E4%BF%A1%E5%95%86%E6%A5%AD%E9%8A%80%E8%A1%8C

0 notes

Text

基金可以貸款嗎?

在台灣的金融市場中,許多人對於基金的運用充滿好奇。小李是一位年輕的上班族,最近他想要購買一台新車,但手頭的現金卻不夠。於是,他聽說可以利用基金來貸款,心中不禁產生了疑問:「基金可以貸款嗎?」這個問題在許多投資者心中浮現。 其實,基金本身並不能直接貸款,但透過基金的投資價值,您可以向銀行申請貸款。許多金融機構會根據您持有的基金資產來評估您的信用,進而提供相應的貸款額度。這樣一來,小李就能夠利用他投資的基金,獲得所需的資金,實現他的購車夢想。 然而,在進行這樣的操作之前,了解基金的流動性、風險以及貸款的條件是非常重要的。選擇合適的基金和貸款方案,才能讓您的財務運作更加順利。透過專業的理財建議,您將能夠在投資與貸款之間找到最佳的平衡,讓資金運用更具效率。 文章目錄 基金貸款全解析:台灣投資人必知的借貸策略 基金貸款實戰指南:利率、額度與風險評估 常見問答 重點精華 基金貸款全解析:台灣投資…

0 notes

Text

二胎房貸流程全攻略 從條件、流程到設定資金一步到位

二胎房貸可以滿足投資、創業,債務整合、或因應生活中的各種需求,想申請銀行二胎房貸,卻不知道核貸的條件是什麼?二胎房貸流程需要準備哪些文件?本篇攻略拆解二胎房貸申請流程,從備齊資料、送審到撥款,讓你輕鬆掌握二胎房貸眉角,有效運用房屋價值,順利取得資金。

申請二胎房貸好辦嗎?

二胎房貸是利用已貸款房屋作為擔保,向銀行、融資公司或民間貸款公司申請的二順位房屋貸款。由於二胎房貸屬於較高風險的貸款,因此審核條件較一般房貸更加嚴格,申請困難度也較高。想要順利申請二胎房貸,那就要掌握以下審核的關鍵:

1.借款人條件

銀行對借款人的還款能力和信用狀況有嚴格的要求。如果借款人收入不穩定、負債比過高、信用記錄有瑕疵,或是有不法犯罪紀錄,恐將無法通過審核。

2.房屋條件

房屋本身的條件也會影響二胎房貸的申請。如果房屋沒有剩餘貸款空間、屋齡過高、產權有特殊情況(如持分、無保存登記、有私人設定等),也會導致申請二胎房貸被婉拒。

雖然申請二胎房貸需符合一定的門檻,基本上,只要借款人信用、財力條件良好,且房屋符合上述要求,就有申貸成功的機會。

二胎房貸流程是什麼?

二胎房貸流程相對較複雜,且審核條件較嚴格,因此建議申請二胎房貸之前,就要應做好充分的準備,以提高貸款成功率。二胎房���的申請流程大致可分為以下五個階段:

1. 貸前諮詢與申請

在申請二胎房貸之前,首先需要向銀行或民間貸款公司諮詢,了解自身條件是否符合貸款要求。同時,備妥相關的申請文件,包括:

身分證件影本(雙證件)

房屋相關資料(包括土地權狀、建物權狀、一胎房貸繳款紀錄等)

財力證明文件(包括薪轉證明、所得證明、存款證明等)

2. 房屋鑑價與評估

借款人備妥上述相關資料後,就可向銀行或其他貸款管道提出申請。貸款管道會對借款人的信用、財務狀況進行評估,並派員勘查房屋。申請前,借款人也可重新整修房屋,對於房屋的鑑價結果有實質的幫助。

3. 審核額度與利率

銀行或貸款公司會根據房屋鑑價結果、您的信用狀況、還款能力等因素,綜合評估後,確定二胎房貸利率和額度。

4. 簽約對保

如果貸款機構審核通過,借款人將會收到貸款合約。此時需仔細閱讀合約內容,確認無誤後簽字,也會安排對保手續,保障雙方權益。

5.抵押設定

在簽約對保後,借款人需前往地政機關辦理二胎房貸抵押設定。抵押設定完成後,房屋的第二順位抵押權將歸屬於貸款機構。

6. 撥款入戶

抵押設定完成後,銀行或貸款公司會將貸款資金撥付至您的指定帳戶。

二胎房貸是一種靈活的資金調度方式,對於臨時需要資金的人來說,二胎房貸流程並不複雜,從申請到撥款,銀行通常需要7至14個工作天,民間融資貸款公司二胎房貸的審核流程較短,且撥款快速,最快3天取得所需資金。

二胎房貸流程的費用有哪些?

辦理二胎房貸除了貸款本息之外,還需要支付一些相關費用,借款人在申請二胎房貸之前,要先了解清楚相關的費用內容,並仔細評估自身財務狀況,以免造成額外的負擔。這些費用可分為:

1、會計費用

又可稱為開辦費無論向銀行、融資公司或民間貸款機構辦理二胎房貸,皆會收取帳管費,銀行的收費範圍在3,000至15,000元不等,民間貸款公司則依各公司而定。

2.抵押設定費

進入二胎房貸流程時,需要進行對保與抵押權設定,這時會產生地政設定費(含登記費與書狀費)。登記費為設定金額的千分之一,書狀費則為每張80元。

3.徵信費用

部分銀行會向客戶收取調閱聯徵報告的費用,通常一份是收取300至500元不等。

4.代書代辦費

此筆費用屬非必要支出。委託代書到地政事務所辦理抵押設定的費用,市場行情是2,500至6,000元不等,視各代書收費而定,如自行送件可省下此筆費用。

5.手續費/服務費

如果是透過二胎房貸代辦公司辦理,通常需支付貸款金額的10%作為服務費,如果向民間公司辦理,相關服務費更沒有規範。

在申請二胎房貸之前,應先向貸款機構詳細閱讀合約內容,確認所有費用項目及收費方式。應選擇合法、信譽良好的貸款管道辦理,避免受騙上當。

二胎房貸成功經驗分享

二胎房貸解決了家庭裝修的資金需求的成功案例:林小姐一家人居住在一棟20年的老房子裡,房屋急需裝修。然而,家裡的積蓄不足以應付全部裝修費用。經過多方打聽,林小姐決定利用二胎房貸來解決這個問題。

林小姐通過專業的貸款顧問,了解到自己的貸款條件、房屋現值,以及可以申請的貸款額度、利率。她準備了完整的裝修計劃書,詳細列出了各項裝修與預算資料。銀行經過審核後,核准了80萬元的二胎房貸,使得林小姐順利完成了房屋裝修,順利改善了居住品質。

二胎房貸的常見FAQ

Q.申請二胎房貸需要多久時間?

一般而言,申請銀行二胎房貸流程,從提出申請到撥款通常需1至2週,民間融資公司會更短些。

Q.二胎房貸的利率是多少?

二胎房貸的利率通常比一胎房貸利率高一些,一般在5%至16%之間。實際貸款利率會受到主要受房屋價值、借款人信用狀況、貸款成數等因素影響。

二胎房貸的申請過程雖然繁複,但了解各階段的要求與程序可以大幅提高成功率。從初步諮詢、準備所需文件,到房屋鑑價、利率審核、簽約對保及抵押設定,每一步都需謹慎操作。借款人需確保自身信用良好、房屋條件符合要求,並預估相關費用,以免帶來額外負擔。

0 notes

Text

桃園汽車貸款:申請流程與注意事項

1. 什麼是桃園汽車貸款?

桃園汽車貸款是指以汽車作為抵押,向銀行或金融機構申請貸款的方式。這種貸款適用於需要資金周轉的個人或企業,無論是購車還是資金需求,都可以透過此方式獲得資金。由於汽車作為抵押物,相較於信用貸款,汽車貸款的審核較為寬鬆,貸款額度也可能更高。

2. 申請桃園汽車貸款的條件

申請汽車貸款前,需確保符合以下條件:

年齡要求:申請人須年滿20歲,並且不超過65歲。

信用記錄:良好的信用紀錄有助於提高貸款核准率,信用不良者可能需提供擔保人。

收入證明:穩定的收入來源,如薪資證明、銀行存摺或報稅資料,能夠證明還款能力。

車輛條件:一般來說,車齡不得超過10年,且須有完整的車輛登記文件。機車貸款 推薦

3. 桃園汽車貸款的申請流程

第一步:準備資料

在申請貸款前,需準備以下文件:

身份證明文件(身分證、駕照或健保卡)

收入證明(薪資單、存摺影本或報稅單)

車輛相關文件(行照、車籍登記證)

銀行帳戶資訊(用於貸款發放及還款扣款)

第二步:選擇合適的貸款機構

桃園地區有多家銀行及民間貸款公司提供汽車貸款,選擇時應考慮以下因素:

貸款利率:不同機構的利率可能有所不同,建議比較多家機構的利率與還款條件。

貸款額度:一般可貸金額約為車輛估值的70%至90%。

還款期限:常見的還款期限為1至5年,部分機構可提供更長期限。商品貸款

手續費與額外費用:需留意是否有額外的手續費、保險費或違約金。

第三步:提交申請

選定貸款機構後,即可填寫申請表並提交相關文件。申請後,貸款機構將進行信用審核與車輛估值。

第四步:審核與核貸

審核過程一般包含以下步驟:

信用評估:機構將審查申請人的信用紀錄,以確保其還款能力。

車輛估值:貸款機構將根據車齡、品牌、車況等因素進行評估,決定貸款額度。

合約簽訂:通過審核後,申請人需簽署貸款合約,確認貸款條件與還款計畫。

第五步:資金撥款與還款

貸款核准後,資金將直接匯入申請人指定帳戶,申請人需按照約定的還款方式按時還款。還款方式包括:機車貸款 條件

銀行轉帳

自動扣款

超商繳款

4. 申請汽車貸款的注意事項

1. 注意貸款利率與總費用

在選擇貸款機構時,不僅要關注利率,還需計算貸款的總費用,包括手續費、管理費及保險費,避免隱藏費用影響還款負擔。

2. 選擇適合的還款方式

貸款機構提供不同的還款方式,例如:

等額本息:每月固定還款金額,適合預算固定的借款人。

等額本金:每月還款金額逐漸減少,前期壓力較大但總利息較低。

3. 避免違約與提前還款的額外費用

部分機構對於提前還款會收取違約金,申請人需了解合約條款,以確保還款計畫符合自身財務狀況。

4. 小心高利貸與非法貸款機構

申請汽車貸款時,應選擇有牌照的銀行或合法金融機構,避免非法放貸公司,以防遭受高額利息或詐騙。

5. 桃園汽車貸款適合哪些人?

汽車貸款適合以下幾類人群:

有資金需求但信用條件一般者:透過汽車抵押可較容易獲得貸款。

急需資金周轉的個人或企業主:貸款流程快速,適合短期資金周轉需求。

希望降低貸款利率者:相較於信用貸款,汽車貸款的利率通常較低。

6. 結論

桃園汽車貸款是一種便利的資金取得方式,適合需要資金周轉或購車的民眾。在申請過程中,應仔細比較不同貸款機構的條件,確保選擇最合適的方案。此外,注意貸款條件與還款計畫,避免財務風險,讓貸款成為資金管理的有效工具,而非負擔。

0 notes

Text

起業アイデアを形にする第一歩!バーチャルオフィスを活用した賢い起業戦略

起業を目指す方にとって、アイデアの発想や事業の立ち上げに必要な準備は大きな課題となります。特に初めての起業であれば、資金面、場所の確保、信頼性の確立など、さまざまな不安が伴うでしょう。そんな中で注目を集めているのが「バーチャルオフィス」というサービスです。バーチャルオフィスは、法人登記などの目的でビジネス上の住所を提供してくれる仕組みであり、コストを抑えながらも都心の一等地の住所をビジネスに活用できるという点で、多くの起業家から支持を集めています。

本記事では、起業を成功に導くための準備やアイデアの発想方法、そしてバーチャルオフィスを活用した事業戦略までを、実例や業種別の視点を交えて詳しく解説します。起業を検討しているが、まだ具体的なプランが固まっていない方や、すでにアイデアはあるものの実行に踏み出せずにいる方にとって、本記事が一歩踏み出すためのヒントとなるはずです。自分の理想の働き方を実現するために、ぜひ最後までご一読ください。

起業に必要な準備とは

起業を始める際には、「とりあえず始めてみる」だけでは成功は見込めません。しっかりとした準備と戦略が必要です。起業の準備とは、単に事務所や法人登記を整えるだけでなく、どんなビジネスモデルで展開していくか、誰にどのような価値を提供するのかを明確にする作業です。そのためには、アイデアを具現化するための事業計画の策定、資金調達の方法、顧客ターゲットの設定、競合の分析など、多くのステップを踏む必要があります。

また、登記住所をどうするかも重要な要素です。信用力のある住所を持つことは、ビジネス上の信頼性向上に直結します。最近ではバーチャルオフィスのようなサービスが起業家の間で注目されており、コストを抑えながらも立派な住所で起業をスタートできる選択肢となっています。これらを踏まえ、次のH3では具体的な準備内容について解説します。

起業前に考えるべきこと

起業を始める前にまず取り組むべきなのが「情報収集」と「自己分析」です。自分がどのような分野で強みを持っているのか、どんな問題を解決したいのかを明確にし、それを起点にアイデアを組み立てることが重要です。たとえば、ITスキルがあればWeb制作やアプリ開発、文章力があればライター業など、スキルベースでの起業が現実的です。

また、事業を行う市場の動向や競合状況、ターゲット層のニーズについても十分にリサーチしておく必要があります。市場が成熟している分野であれば差別化戦略を、ブルーオーシャンであれば市場開拓の手法を考えるべきです。

さらに、事業計画の立案も忘れてはなりません。計画が曖昧なまま起業すると、想定外のコストや顧客獲得の困難に直面することになります。具体的な売上予測や支出計画、収益化までの期間、そして拠点となる住所の確保もこの段階で検討しておくべきです。近年では、コストを抑えて住所を用意できるバーチャルオフィスを利用する人も増えており、これも重要な選択肢となります。

市場ニーズの確認と事業計画の立案

起業アイデアがどれほど斬新で魅力的であっても、それが「市場ニーズ」に合致していなければ事業として成り立ちません。まずは「誰が・何に困っていて・どのような解決策を求めているのか」を明確にすることが出発点です。これを確認する方法として、既存の競合サービスの分析や、実際の潜在顧客へのヒアリング、アンケート調査などが有効です。たとえば、自分が考えているアイデアが「時短家電」に関するものであれば、共働き世帯や子育て中の家庭に対して「どんな点で不満を抱えているか」「どんな機能があれば買いたいと思うか」などをヒアリングすることで、リアルなニーズを把握できます。

これらの情報を踏まえて、事業計画を練る必要があります。事業計画には、ターゲット層、競合との差別化ポイント、サービス提供方法、収益モデル、コスト構造などを詳細に記載します。計画段階でこれらを明文化しておくことで、実際の起業フェーズでの判断や意思決定が迅速かつ的確に行えるようになります。また、事業計画は資金調達や融資を受ける際にも必須の資料となるため、客観性や数値的な裏付けを重視して作成することが重要です。

自己資金と資金調達の計画

起業において「資金」は最も大きな課題の一つです。まず検討すべきは、自己資金でどこまで運営が可能かという点です。初期費用として必要な資金(設備費・登記費用・広告費・仕入れ費など)と、ランニングコスト(家賃・人件費・通信費など)を見積もったうえで、少なくとも半年~1年分の運転資金を確保しておくことが望ましいとされています。

それでも自己資金だけでは不足する場合、資金調達の手段を検討する必要があります。融資であれば日本政策金融公庫や信用金庫の創業融資が代表的で、返済期間や利率も比較的起業家に優しい条件となっています。その他、クラウドファンディングやエンジェル投資家からの出資、補助金・助成金の活用も方法の一つです。

なお、バーチャルオフィスを活用することで、物理的なオフィス賃貸にかかる初期費用や月額費用を大幅にカットできます。これにより、限られた資金を商品の開発やマーケティングなど本質的な部分に回すことができるため、資金計画の合理化に繋がります。

拠点・住所の確保とその重要性

起業の際に意外と見落とされがちなのが「事業用の住所(拠点)」の確保です。特に法人登記を行う場合は、正式な住所が必要となりますが、自宅住所を使うとプライバシーの観点から懸念が残ります。また、顧客や取引先に対する印象面でも、自宅住所では信頼性に欠けるケースがあります。

そこで有効なのが、バーチャルオフィスの活用です。バーチャルオフィスは、都心の一等地にある住所を事業用に利用できるサービスで、法人登記にも対応している場合がほとんどです。郵便物の受取や転送、電話応対、会議室の利用などもオプションとして選べるため、事業の規模や内容に応じた柔軟な運用が可能です。

また、起業初期はオフィス賃貸にかかるコストを極力抑えるべきフェーズです。その意味でも、月額数千円~1万円台で住所が確保できるバーチャルオフィスは非常に現実的かつ効率的な選択肢といえるでしょう。登記上の信頼性と経済性の両立が可能であり、多くの起業家がこの手段を選んでいます。

起業形態の選定(法人・個人事業主)

起業する際には、まず「法人」として登記するか、「個人事業主」として活動するかを決める必要があります。この選択は、税務、信用、資金調達、事業の将来性など、さまざまな側面に影響します。個人事業主は、開業届を提出するだけで簡単にスタートでき、初期費用もほとんどかかりません。副業としての起業や小規模なビジネスを始めたい場合には適しています。

一方で、法人化(株式会社や合同会社など)は、社会的信用が高く、金融機関からの融資や取引先との契約時に有利に働くことが多いです。また、経費計上の幅が広がり、節税効果も期待できます。ただし、法人設立には登記費用や各種手続きが必要で、運営コストも継続的に発生します。

バーチャルオフィスを利用すれば、法人登記に必要な住所も確保できるため、コストを抑えつつ法人としてスタートすることが可能です。近年では、最初から法人を設立して本格的にビジネスを始める起業家も多く、バーチャルオフィスとの組み合わせが強力な武器となっています。

法人化のメリットとハードル

法人化することで得られる最大のメリットは、ビジネスの「信用力」が大きく高まる点です。特に企業間取引を行う場合や、大手企業と業務提携を行いたい場合、法人であることが前提となることが多く、個人事業では相手にされないケースもあります。また、法人名義での銀行口座やクレジットカード、リース契約なども利用できるようになります。

税制面でも、法人は損金算入できる範囲が広く、給与の支払いによる節税や、経費計上の柔軟性といった利点があります。加えて、経営者自身が社会保険に加入できるようになる点も大きな違いです。ただし、法人化には設立時に定款作成や登記手続き、登録免許税などの費用がかかり、最低でも10万円以上は必要となります。

ここでバーチャルオフィスを利用すれば、登記用の住所を格安で確保でき、物理的なオフィスを用意せずに法人設立が可能になります。都心の住所を選べば信用力の面でもプラスに働き、低コストでハードルを下げることができるため、法人化を検討する起業家にとって非常に有益なサービスとなっています。

個人事業主として始める場合の留意点

個人事業主は、開業届を税務署に提出するだけで始められるため、起業のハードルが非常に低い形態です。特に初期投資を最小限に抑えてスタートしたい人、副業として収入を得たい人に適しています。所得が一定額以下であれば、青色申告特別控除などの税制優遇も受けられ、経理負担も法人に比べて軽いのが特��です。

ただし、信用力の面では法人に劣るため、BtoBの取引や融資の面で不利になることがあります。また、事業が拡大して収入が増えると、逆に税率が上がって法人よりも負担が大きくなるケースもあります。そのため、事業が軌道に乗った段階で法人化を検討するのが一般的です。

個人事業主でも、住所はビジネス上の信用に関わる重要な要素です。自宅住所を公開することに抵抗がある人は、バーチャルオフィスを利用することでプライバシーを守りつつ、ビジネス用の住所を確保できます。特に名刺やWebサイトに記載する住所が都心であれば、対外的な印象も良く、信頼性の向上につながります。

起業アイデアの見つけ方

起業の第一歩として、「どんなビジネスを始めるか」というアイデアの発想は非常に重要です。しかし、すでに市場に存在するアイデアの中から単純に模倣するだけでは、競争に勝つことは難しいでしょう。自分だけの独自性や価値をどのように見つけ、ビジネスとして成立させていくかが鍵になります。

アイデアの出発点として多くの人が取り組むのが、「自分の経験やスキルを活かすこと」です。これは、知識やノウハウがすでに身についており、他人より優位に立ちやすいため、再現性の高い方法として有効です。また、最近では社会課題やトレンドからインスピレーションを得て、ニッチな市場に参入する起業家も増えています。これにより、競合の少ないブルーオーシャンを目指すことが可能です。

アイデアを得たら、すぐに行動に移すのではなく、検証と改善を繰り返すことが重要です。起業アイデアは「思いつき」でなく「仮説」であると捉え、ユーザーの反応を確認しながら修正していくことで、失敗のリスクを抑えながら前進できます。以下に、その具体的なアプローチを紹介します。

自身の経験・スキルを活かす

起業において、自分自身の「これまでの経験」や「得意なこと」を起点にビジネスアイデアを見出す方法は、最も確実かつ実現性が高い手法の一つです。たとえば、営業職の経験がある人であれば、営業代行や営業研修の講師業、またエンジニアであれば、受託開発や技術コンサルなど、これまで培ったスキルをベースにしたサービス展開が可能です。

このアプローチの最大の強みは、既存のノウハウがあるために準備期間が短く、スタートダッシュを切りやすい点です。また、顧客のニーズや業界の常識にもある程度精通しているため、市場とのミスマッチが起こりにくいという利点もあります。

また、副業で取り組んでいたことや、趣味として行っていたことが、他人にとってはお金を払ってでも教わりたい内容である可能性もあります。ヨガ、イラスト制作、動画編集、投資アドバイスなど、個人が持つスキルをデジタルコンテンツ化して販売するビジネスも成長しています。

バーチャルオフィスを利用すれば、個人でこうしたスキルベースのビジネスを展開する際にも、都心の一等地住所で信頼感を演出でき、プロフェッショナルな印象を与えることが可能です。

前職・副業の知識を起点にする

会社員時代に培った専門知識やスキルは、起業アイデアの宝庫です。前職でマーケティングに携わっていた人であれば、中小企業向けのマーケティング支援サービス、営業職なら営業代行や研修サービス、人事であれば採用代行やキャリアコーチングなど、自分が既に知っている領域をビジネスとして展開するのは非常に有効です。

特に近年では副業を通じて得たスキルや実績を基に、本業化するケースが増えています。たとえば、ライ��ィングや動画編集、SNS運用などは副業としての人気も高く、それらを本格的な事業として育てていくことで独立が可能になります。

このような起業では、初期の顧客獲得や営業活動が比較的容易で、実績のある分野であれば信頼も得やすくなります。また、事業拠点を自宅としながらも、信頼性を担保するためにバーチャルオフィスを活用すれば、住所による印象もプラスに働きます。これにより、事業の立ち上げ段階から安定したビジネス基盤を築くことができるのです。

趣味・特技から事業化を目指す

趣味や特技を生かした起業も近年注目されている分野の一つです。例えば、ハンドメイド作品の販売、イラストやデザインの受注、料理教室やオンラインレッスン、ゲーム実況など、趣味がそのまま収益を生むビジネスへと変化するケースが増えています。これらは個人の感性やオリジナリティが強く影響するため、他者との差別化がしやすく、熱心なファンがつくことも多いです。

とくにInstagramやYouTubeなどのSNSを活用することで、自分の作品や活動を広く発信できるようになり、直接ファンとつながることが可能です。これにより、広告費を抑えながら認知度を高められる点も大きな利点です。

ただし、収益化までには一定の時間がかかることが多いため、事前に売上の見込みや運営コスト、マーケティング戦略を計画することが重要です。また、自宅住所を公開したくない場合や、事業としての信頼性を担保したい場合には、バーチャルオフィスを活用することで、法人っぽさを演出しながら安全に活動を進めることができます。

社会課題やトレンドから着想を得る

起業アイデアの源泉として、社会的課題やトレンドに注目する方法は非常に効果的です。現代社会には少子高齢化、育児・介護の負担、働き方改革、地域の過疎化、環境問題など、さまざまな解決すべき課題が山積しています。こうした問題に着目し、「社会に貢献しながら収益も上げる」ビジネスを構築することが、持続可能な起業に繋がります。

また、テクノロジーやライフスタイルの変化に伴い、新たなニーズも次々と生まれています。たとえば、コロナ禍を機にオンライン診療やリモートワーク支援、個人向けフィットネスサービスなどが急成長したように、時代の変化にいち早く反応したアイデアは成功しやすい傾向にあります。

これらのトレンドをキャッチするためには、日常的にニュースやSNS、行政の発表資料、統計データなどに目を通し、常に「今、何が求められているのか?」という視点を持つことが大切です。以下に、具体的な社会課題やトレンドの事例を紹介します。

高齢化や育児支援など社会ニーズに注目

日本は世界でも有数の高齢化社会であり、同時に共働き世帯の増加や育児・介護との両立といった課題を多く抱えています。これらの社会的ニーズに対し、サービスを提供することは、ビジネスとしても社会貢献としても価値があります。

たとえば、高齢者向けの買い物代行やオンラインサポート、地域密着型の送迎サービス、見守りアプリなどは、高齢化に伴うニーズに応えるビジネスです。一方、子育て支援としては、在宅で利用できる教育サービスや、ワンオペ育児を軽減する家事代行、オンライン保育アドバイスなどが注目されています。

これらのサービスは、特定の地域に密着することで差別化できる反面、運営上のコストや住所の信頼性も問われます。そのため、バーチャルオフィスを活用して信用力の高い住所を確保し、サービス提供地域とのバランスを取りながら展開することも戦略の一つとなります。

DX・AI・サステナビリティ関連分野の可能性

技術革新に伴い、DX(デジタルトランスフォーメーション)やAI(人工知能)を活用したビジネス、そしてESG・SDGsなどサステナビリティを軸にした事業分野も急速に拡大しています。これらは既存のビジネスを効率化するだけでなく、新たな市場を創出するポテンシャルを秘めています。

たとえば、AIを活用した業務自動化サービス、顧客対応チャットボットの提供、地方企業向けのクラウド導入支援、リモートワークの導入支援コンサルなどは、DX関連で需要の高い分野です。また、環境配慮型商品の開発や、フードロス削減アプリ、リユース・アップサイクルの仕組みを構築する事業などは、サステナブルな社会を目指す流れに合致しています。

こうした分野は、専門性と信頼性が問われるため、事業の拠点として明確な住所があることが非常に重要です。バーチャルオフィスの利用により、信用力のある住所を用意し、プロフェッショナルな印象を与えることで、顧客やパートナーからの信頼を得やすくなります。

アイデアを事業化する際の検証方法

どんなに魅力的な起業アイデアであっても、それをすぐに事業として展開するのはリスクが伴います。そのため、事業化の前に「仮説検証」を行い、市場で通用するかどうかをテストするプロセスが不可欠です。このプロセスを踏むことで、不要なリスクを避け、限られた資金や労力を効率よく使うことが可能になります。

仮説検証の基本は、「この商品・サービスを誰が・なぜ必要とするのか」という問いを明確にし、それを実際のターゲットに当ててテストすることです。方法としては、簡易なWebページを作って反応を見る、SNSで発信してフィードバックを得る、無料体験版を配布するなどがあります。これにより、実際のユーザーがどのような点に魅力を感じ、どこで離脱するかといった具体的な課題が明らかになります。

以下では、特に有効な2つの検証手法「リーンスタートアップ」と「顧客インタビュー」について詳しく紹介します。

リーンスタートアップとMVP検証

リーンスタートアップは、最小限のリソースでビジネスアイデアを試し、改善を繰り返すという手法です。起業家エリック・リースによって提唱され、現在ではスタートアップの基本的なアプローチとして広く採用されています。特に「MVP(Minimum Viable Product)」と呼ばれる、最小限の機能を持った試作品を活用することで、市場の反応を見ながら製品を改善していく手法が有名です。

たとえば、完全なアプリを開発する前に、簡単なLP(ランディングページ)を作ってどの程度の関心が集まるかをテストする。あるいは、手動でも構わないのでサービスを試験的に提供してみて、フィードバックを得るという方法があります。このプロセスにより、大規模な投資を行う前に市場の反応を確認できるため、無駄を大きく減らすことができます。

バーチャルオフィスを活用すれば、物理的なオフィスを持たずにサービスを開始できるため、MVP検証との相性も抜群です。コストを抑えつつ、顧客���対して信頼できる事業者としてアピールすることが可能となります。

顧客インタビューと市場調査の活用

もう一つの有効な仮説検証手法が、顧客インタビューやアンケート調査といった「直接的なヒアリング」です。自分が想定しているターゲット層に直接話を聞き、彼らが本当に困っていることは何か、自分のサービスがその課題解決に役立つかどうかを明らかにします。

インタビューは、できるだけオープンな質問形式で行うのが効果的です。「普段どんなことに困っていますか?」「それを解決するためにどんな手段を取っていますか?」といった質問を通じて、相手の真のニーズを引き出します。このような定性データを集めることで、アイデアの妥当性だけでなく、サービス内容の改善点も発見できます。

また、オンラインで手軽に実施できるアンケートツール(GoogleフォームやSurveyMonkeyなど)を活用することで、数十〜数百名規模の母数での調査も可能です。こうした情報収集は、事業計画書やプレゼン資料の説得力を高める材料にもなります。

事業化の初期段階では、住所や連絡先を必要とするシーンが出てきますが、ここでもバーチャルオフィスが役立ちます。顧客や取引先に信頼感を与えるためにも、しっかりとした拠点を用意しているように見せることが重要です。

起業時のオフィス選びとバーチャルオフィスの選択肢

起業における「オフィスの場所」は、単なる業務スペースの確保だけでなく、ブランディング、信頼性、コストに直結する非常に重要な要素です。特に創業期はコストを抑えつつ、対外的な印象を良くする工夫が求められます。従来は物理的なオフィスを借りて法人登記を行うのが一般的でしたが、現在では「バーチャルオフィス」のような新しい選択肢が広まり、多くの起業家にとって現実的かつ有効な手段となっています。

この章では、まず起業においてオフィスを持つ意義を再確認し、次にバーチャルオフィスとは何か、その仕組みやメリットを解説します。そして、なぜ多くの起業家がこの手法を選ぶのか、具体的な理由を深掘りしていきます。

起業におけるオフィスの必要性と役割

起業時に「オフィスが本当に必要なのか?」という問いは、特にリモートワークやオンラインビジネスが浸透した現代において、非常に現実的なテーマです。結論から言えば、業種によって必要性の度合いは異なるものの、「住所」としての役割はほぼすべての起業家にとって必要不可欠です。

法人を設立する場合は必ず「登記住所」が必要となり、その住所が名刺やWebサイト、請求書などに記載されます。この住所が信頼できる場所かどうかは、取引先や顧客の第一印象に大きく影響します。また、融資や助成金の申請時、口座開設時などにも「きちんとした事業拠点」があるかが確認されることがあるため、オフィスの存在は形式的な要素を超えて、ビジネスの信用基盤を支える要素なのです。

とはいえ、創業初期から都心の一等地に物理的なオフィスを構えるには、初期費用や家賃が大きな負担となります。そこで注目されるのが、次で紹介する「バーチャルオフィス」という選択肢です。

バーチャルオフィスの基本と仕組み

バーチャルオフィスとは、実際のオフィススペースを借りることなく、法人登記や名刺、ウェブサイトに使用できる「住所だけを提供するサービス」のことです。重要なのは、「オンライン上の会議ツール」ではなく、「実在する建物の住所」を使用できるという点であり、これはあくまでビジネス上の“���在地”を得る手段です。

サービス内容は提供会社によって異なりますが、一般的には以下のような機能が含まれます:

法人登記用住所の提供

郵便物の受け取り・転送

専用電話番号や電話対応サービス

会議室の時間貸し(対面での打合せに対応)

これらを月額数千円〜で利用できるため、起業初期のコストを抑える手段として非常に優れています。また、住所だけでなくサービスオフィスと一体化しているところでは、必要に応じて会議室などを利用できるため、柔軟な働き方にも対応できます。

このように、実務における「拠点の確保」と「コスト削減」という課題を同時に解決してくれるのが、バーチャルオフィスの強みです。

起業家がバーチャルオフィスを選ぶ理由

バーチャルオフィスが多くの起業家に選ばれる理由は、主に以下の3つに集約されます。

コストを抑えて住所が手に入る

一般的なオフィス賃貸では、保証金・礼金・仲介手数料・前家賃など、初期費用だけで数十万円、さらに月額賃料が数万円〜十数万円かかるのが普通です。それに比べ、バーチャルオフィスは月額数千円〜で利用でき、初期費用もほとんど発生しないため、資金が限られる起業初期には非常に魅力的です。

また、郵便物の転送や会議室の利用など、必要なサービスを選択的に追加できる料金体系になっているところが多く、無駄な支出を避けられる点も利点です。これにより、限られたリソースを商品開発や広告費など、本質的な部分に集中させることができます。

自宅住所を公開せずプライバシーを守れる

個人事業主や小規模法人において、自宅を登記住所にしてしまうと、名刺や請求書、Webサイトなどを通じてプライバシー情報が第三者に公開されるリスクが生じます。また、家族がいる場合などは、防犯や生活への影響も心配です。

バーチャルオフィスを利用すれば、こうしたプライバシーリスクを完全に回避することができます。都心の商業ビルの住所を事業用に使用できるため、見た目の印象もよく、取引先や顧客に対して信頼性の高い印象を与えることが可能です。実際、信用調査会社のデータベースに登録されている住所であれば、審査上も有利に働くことがあります。

都市部一等地の住所を名乗れる優位性

バーチャルオフィスでは、東京・大阪・福岡といった都市部の「一等地」の住所を利用できるケースが多く、それがブランディングや信用獲得において大きな武器となります。たとえば、東京都港区南青山や中央区銀座といった住所は、ビジネス上の格付けに大きく関わるエリアです。

こうした一等地の住所を低コストで利用できることで、ビジネスのスタート時から「しっかりした会社」「信頼できるサービス」という印象を与えることが可能になります。これは特に、顧客との対面が少ないWebサービス業や、全国対応を行う士業、コンサルティング業において有効です。

バーチャルオフィス活用による起業事例とアイデア例

バーチャルオフィスは理論上のメリットだけでなく、実際の起業現場においても多くの成果を生み出しています。実例に目を向けることで、「自分にもできるかもしれない」「こういう使い方もあるのか」といった具体的なイメージが湧きやすくなります。

ここでは、実際にバーチャルオフィスを活用して起業した人たちの事例を紹介しながら、どのような業種や職種と相性が良いのかを詳しく解説します。特に、ITやライティング、コンサルティング、ECなど、オンラインで完結する業種はバーチャルオフィスと非常に相性が良く、効率的にビジネスをスタートさせられる傾向があります。

実際にあった活用事例の紹介

ITエンジニアが自宅で起業し、都内の住所で信頼性アップ

あるフリーランスのエンジニアは、会社勤めを辞めて受託開発を本格的に始める際、バーチャルオフィスを活用して法人化を行いました。自宅は郊外のマンションであり、法人登記には不向きだったため、東京都港区のバーチャルオフィスを選択。これにより、法人名義の名刺やサイトに一等地の住所を記載でき、クライアントからの信頼感が格段に向上したといいます。

実際にWeb制作やアプリ開発の案件では、「どの住所で登記しているか」が選定の判断基準になることも少なくありません。さらに、契約先銀行の審査でもスムーズに法人口座を開設でき、資金管理が明確になったことで、税理士とのやり取りも円滑になったとのことです。

子育て中の主婦がネットショップ開業に利用

一方、子育て中の主婦が自宅でアクセサリーを制作し、ネットショップを通じて販売を始めたケースもあります。この方は「自宅住所をWebに公開するのが不安」という理由から、格安で使えるバーチャルオフィスを契約。法人化はしていないものの、ショップの特定商取引法に基づく表記に都内のバーチャル住所を掲載することで、購入者に安心感を与えることができました。

また、郵便転送サービスを利用することで、在宅での子育てや家事に支障なくビジネスが進行。初期投資が少なく、家から出なくても信頼あるショップ運営ができたという点で、非常に高い満足度を得ています。

バーチャルオフィスと相性のよい業種・職種

コンサル・士業・ライターなど専門性が活かせる職種

バーチャルオフィスは、物理的なオフィススペースを必要としない業種に特に適しています。代表的なのが、コンサルタント、税理士・行政書士・社労士などの士業、そしてWebライターや翻訳家などです。これらの職種は、基本的にクライアントとのやりとりがオンライン中心で、成果物もデジタルで納品することが一般的です。

これらの専門職では、住所の見栄えや信頼性がクライアントの印象を左右することも多く、都心のバーチャルオフィス住所を使うことで「この人はちゃんとした事業者なんだな」と認識してもらいやすくなります。また、士業の場合は「開業届」や「登録番号」などの公的手続きにも住所が必要となるため、登記可能なバーチャルオフィスは非常に重宝されます。

デジタルコンテンツ販売や物販など非対面型ビジネス

ネットショップやデジタルコンテンツ販売、オンライン講座運営などのビジネスでも、バーチャルオフィスは非常に有効です。特に、特定商取引法に基づく表記で「販売業者の住所」を公開しなければならないため、自宅住所の公開に抵抗がある場合はバーチャルオフィスが解決策となります。

たとえば、BASEやSTORES、ShopifyといったECプラットフォームで商品を販売する場合、住所の公開が購入者の安心感に繋がります。そこで、バーチャルオフィスの都心住所を使うことで、信頼性のあるブランドイメージを構築でき、転送された郵便物の対応も自宅で完結できます。

こうした非対面型のビジネスは、自分のペースで働ける上、全国あるいは世界中の顧客を対象にできるスケーラビリティの高さが魅力です。そこにバーチャルオフィスを掛け合わせることで、低リスク・高信頼のビジネス運営が可能になります。

バーチャルオフィス選びで失敗しないために

バーチャルオフィスは起業時の強力な味方となりますが、すべてのサービスが同じク��リティを持っているわけではありません。運営会社の信頼性や提供されるサービスの範囲、契約内容の透明性などを十分に確認せずに契約してしまうと、後に大きなトラブルに発展する可能性もあります。

本章では、契約前に確認すべきポイントや、悪質な業者の特徴、そして万が一のトラブルを回避するための具体的な対策について詳しく解説します。安心してバーチャルオフィスを活用するためには、サービスの価格だけでなく「信頼」と「実績」に注目することが不可欠です。

契約前にチェックすべきポイント

運営会社の信頼性と実績

バーチャルオフィスの運営会社は数多く存在しますが、その中には「安さ」ばかりをアピールして実際のサービスが杜撰だったり、登記が認められないような物件を住所にしているところもあります。そのため、まず確認すべきは「その会社がどれほどの実績を持ち、どのような法人・個人に利用されているか」です。

公式サイトに記載されている導入事例や口コミ、創業年数、所在地の信頼性などを確認しましょう。加えて、実際に利用可能な施設があるか(例えば、会議室を実際に借りられるか)や、運営会社が法人であるかも判断材料になります。オフィスの写真や所在地をGoogleマップで確認するのも有効な手段です。

郵便物転送・来客対応などのサービス範囲

バーチャルオフィスは「住所だけ」の提供に見えがちですが、サービスの中身には大きな差があります。たとえば、郵便物の転送頻度(週1回か月1回か)、メールでの到着通知の有無、宅配便や書留の受け取り可否などは事業運営に大きく影響します。

また、来客対応サービスがあるかどうかもポイントです。会議室のレンタル、受付対応の有無、同施設内でのドロップイン利用可否など、実際にビジネスで使用するシーンを想定して、自分に必要な機能が揃っているかを確認しましょう。料金が安いからといって、必要なサービスがオプションで割高になる場合もあるため、総合的に費用対効果を見極めることが大切です。

料金体系と解約時の注意点

契約時には「月額料金」だけでなく、初期費用、更新費、オプション料金、解約時の条件についても必ず確認しましょう。特に注意したいのが、最低利用期間や自動更新の有無、解約申請の期限などです。例えば、「解約は契約満了月の30日前までに通知が必要」といった条項を見落とすと、無駄な支払いが発生するリスクがあります。

また、法人登記をしている場合は、解約後に登記住所の変更手続きも必要になります。その際、旧住所に届いた郵便物がどう処理されるのか、解約後も一時的に転送されるのかなども事前に確認しておきましょう。

悪質業者の見分け方とリスク対策

極端に安価な料金設定に注意

バーチャルオフィス業界には、月額数百円という極端な低価格を打ち出す業者も存在しますが、そのようなサービスには注意が必要です。極端に安い場合、住所が法的に登記不可である可能性や、郵便物を適切に管理していないといったリスクがあります。実際に、法人登記を申請した際に「この住所では登記できません」と拒否された事例も報告されています。

また、サービスの質が低く、郵便物が紛失したり、顧客対応が不誠実でトラブルになるケースもあります。したがって、安さだけでなく「安心して任せられる会社かどうか」を見極めることが大切です。

トラブル事例とその回避方法

実際に発生しているトラブル事例としては、「郵便物が届かない」「解約手続きが完了していないのに請求が続く」「住所変更の手続きが滞る」などがあります。これらは契約時の確認不足や、サポート体制の不備が原因となっていることが多いため、契約前には問い合わせ対応の丁寧さやレスポンスの早さも確認しておきたいポイントです。

また、法人登記後に住所を変更する場合、登記の変更登記手続きが必要となり、法務局での手続きや費用が発生します。こうした事態を避けるためにも、最初から信頼できるバーチャルオフィスを選ぶことが重要です。

バーチャルオフィスと起業後の成長戦略

起業直後はコストを抑えつつ信頼性を確保するためにバーチャルオフィスが最適ですが、事業が成長するにつれて、より実務的・戦略的な拠点の整備が求められるようになります。その際に重要なのが、「フェーズに応じたオフィスの活用」と「ブランド力の強化」です。

バーチャルオフィスは、単なる登記住所としての利用だけでなく、ブランディングや対外的な信頼性の向上に寄与する側面もあります。本章では、事業フェーズごとのオフィス戦略、そしてブランド力を高めるための工夫について解説します。

フェーズに応じたオフィス戦略の変化

初期はバーチャル、拡大後は実店舗・シェアオフィスへ

創業初期の段階では、資金的な余裕が少ないため、固定費を抑える戦略が必須です。そのため、月額数千円で住所を確保できるバーチャルオフィスは非常に理にかなった選択です。顧客との対面が必要な場合は、オプションで会議室を利用するなど、必要に応じてサービスを追加することで柔軟に対応できます。

しかし、事業が軌道に乗り、従業員を雇用したり、取引先との対面が増えるフェーズに入ると、物理的なオフィスや店舗の必要性が生じてきます。この段階では、シェアオフィスやコワーキングスペース、さらに事業内容によっては実店舗の開設も選択肢となります。

バーチャルオフィスを卒業して実空間の拠点に移行する際にも、段階的にオフィス戦略を変化させていくことで、無理のない成長が可能となります。バーチャル→シェアオフィス→専用オフィスという流れが、スモールスタート型起業家の主流モデルです。

従業員が増えた場合の対応策

従業員を採用し始めると、物理的な作業空間や労働環境の整備が求められます。バーチャルオフィスは、登記や住所利用には適していても、日常的な作業スペースやチームミーティングには向いていません。そのため、複数人で業務を行う場合には、シェアオフィスやレンタルオフィス、在宅とオフィスのハイブリッド運用などの選択肢が現実的です。

このような段階で重要なのは、業務の効率性とコストのバランスです。すべての従業員に固定席を用意するのではなく、フリーアドレス形式や必要なときにだけ利用する会議室付きプランなどを活用することで、コストを最適化しながら働きやすい環境を整えることができます。

また、在宅勤務と出勤を組み合わせた柔軟な勤務体系を導入すれば、バーチャルオフィスとの併用も可能です。このように、従業員の増加に応じてオフィスの形態も段階的に進化させていくことが、無理のない組織拡大につながります。

ブランド力向上に向けた工夫

SNSやウェブサイトでの住所表記の工夫

バーチャルオフィスを利用する際、ウェブサイトやSNSでの住所表記はブランドイメージに直結するポイントです。たとえば「東京都港区南青山」や「中央区銀座」といった地名は、一般的に「洗練されたビジネス」「信頼感のある企業」といった印象を与えるため、これらを名刺や公式サイトに明記するだけでも企業価値を高める効果���あります。

ただし、バーチャルオフィスの住所であることを必要以上に主張すると、逆効果になることもあります。そのため、あくまで自然な形で住所を表記しつつ、他の要素(デザイン、コンテンツ、サービス内容など)とあわせてトータルで信頼感を築く工夫が必要です。

信頼性を補強する手段としては、住所だけでなく「電話番号」「代表者名」「事業内容の明確な説明」なども有効です。これらを整備することで、問い合わせや商談時にスムーズなやり取りができ、ブランドの信用力向上につながります。

ビジネス用電話番号やロゴの整備

住所とあわせて整備すべきなのが、ビジネス専用の電話番号やロゴ、ドメインなどの「ビジネスの顔」となる要素です。たとえば、個人の携帯番号ではなく050や03から始まる固定電話番号を取得することで、法人としての信頼性が一気に高まります。多くのバーチャルオフィスでは、電話番号貸与サービスや電話代行サービスもオプションで提供されているため、積極的に活用したいところです。

また、事業ロゴや名刺のデザイン、WebサイトのURLもブランド構築には欠かせません。統一されたデザインでプロフェッショナルな印象を与えることができれば、顧客やパートナーの信頼を獲得しやすくなります。

バーチャルオフィスは、こうしたブランド要素を裏で支える基盤として機能します。単なる住所提供の枠を超えて、企業としての存在感を演出するための土台となるのです。

最後に

起業には夢や可能性がある一方で、不確実性やリスクも伴います。その中で最初に立ちはだかるのが、「どんなビジネスをするか」「どこで・どう始めるか」といった現実的な課題です。今回の記事では、起業アイデアの見つけ方から実行までのステップ、そして現代の起業家が賢く活用している「バーチャルオフィス」という選択肢について詳しく解説してきました。

起業においてアイデアと実行力が重要

ビジネスの原点は、「誰かの困りごとを解決すること」です。そのためには、社会の変化や身の回りのニーズに敏感になり、自分のスキルや経験と結びつけて、実行可能なアイデアへと昇華させる力が必要です。そして、それを一歩ずつ「行動」に移していくこと。実際に小さな検証を繰り返し、修正しながら進める姿勢が、成功の鍵を握っています。

「完璧な準備が整うまで動かない」のではなく、「まずは小さく始めてみる」という柔軟さも、起業家に求められる資質です。

バーチャルオフィスは低リスクで始められる有効な手段

特に近年の起業環境においては、最小限のリスクでスタートできる手段が増えています。バーチャルオフィスはその代表例で、コストを抑えつつ、法人登記・特定商取引法表記・ブランドイメージの構築を可能にします。都心の住所を使って信頼性を高めることもでき、自宅住所を晒す必要もないため、プライバシー保護の観点からも非常に安心です。

加えて、事業が成長してからも、段階的にシェアオフィスや専用オフィスへと移行することが可能なため、拡張性という点でも優れています。

自分に合った方法で、無理のない起業を目指そう

起業に「絶対の正解」はありません。人によって環境も得意分野も目指す姿も異なるからこそ、まずは「自分に合ったやり方」を見つけることが大切です。資金が限られているならコストを抑えた方法を、家事や育児と両立したいなら在宅型の働き方を。どんな形でも「一歩踏み出すこと」こそが、起業家としての第一歩となります。

バーチャルオフィスは、そんな起業家の背中をそっと押してくれる「縁の下の力持ち」のような存在です。自分の理想の働き方と照らし合わせながら、ぜひ賢く活用し、あなたらしいビジネスを築いていってください。

0 notes

Text

債務協商是什麼?了解銀行前置協商後果、申請流程,多久可以恢復信用

銀行貸款、卡債繳不出來,被沉重的卡循利率壓得喘不過氣,有清理債務,緩解壓力的方法嗎?本文要介紹的債務協商,是負債過高、還款壓力超負荷的族群,可以選擇的債務處理方式。如果你正受以上債務問題所困擾,建議跟著本文了解銀行債務協商的優缺點、後果,與債務協商的申請流程,或許有機會協助你脫離現階段的財務困境。

一、債務協商是什麼?有哪些優缺點?

債務協商簡單來說,是一種透過與銀行協調,讓債務人從「還不起」變「還得起」的債務處理方式。申請銀行債務協商後,通常可以讓負債的還款利率降低、期限延長,在減輕月付壓力的同時,還能將多筆負債統合成一筆,簡化還款流程。

但也需要注意,債務協商雖然與債務整合同樣有「整合負債」的功能,但與銀行的債務協商紀錄,屬於會登上聯徵報告的信用瑕疵;建議你在開始有「被債務追著跑」的感覺時,優先選擇不會對信用產生影響的債務整合,若整合遇到困難,再找上銀行做債務協商,才不會因協商紀錄影響到貸款申請與信用卡的使用。

債務協商優缺點整理

有基本概念後,接著我們將為你盤點債務協商的優缺點,讓你快速認識債務協商這個理債方法的優劣勢為何。

(1)債務協商的優點

減輕還款壓力:債務協商成立後,有機會降低還款利率,延長還款年期,減少月付金,讓你可以在能力範圍內慢慢清償債務。

債務一筆統合:債務協商能把多筆銀行債務整合成一筆,後續每個月只須記得一個繳款日,讓整個還款流程更加簡化且便利。

(2)債務協商的缺點

影響信用狀況:進入債務協商程序後,聯徵報告上會出現不良信用註記,對你的個人信用產生影響;即使後續將債務清償,註記仍會揭露一段時間。

與銀行往來受限:在債務協商還款期間,你將無法申辦與使用信用卡,同時也不能申請任何貸款,在財務運用受到限制的情況下,生活將面臨諸多不便。

二、銀行債務協商方案有哪些?

債務協商其實是個大概念,有些人會把債務協商流程會遇到的各種債務處理方法,如前置調解、更生、清算程序,都歸類為廣義的「債務協商」;本段落則單純針對「向銀行提出」的債務協商機制做講解,想認識銀行所提供的3種債務協商方案有什麼差異,是否適合自己申請,快接著看!

1.前置協商

前置協商機制就是多數人認知當中的「債務協商」,透過向最大債權銀行(欠款最多的銀行)提出申請,銀行會依照你的還款能力擬定可負擔的還款方案,同時統合你名下所有的銀行債務;前置協商成立後,你能享有降低月付金、繳款流程簡化等好處,也無須再面對銀行的催繳債務,但同時也會在聯徵報告上留下信用瑕疵註記,不良註記揭露的期間內,你將很難與銀行往來。

2.個別協商

個別協商是由債務人主動向各家銀行提出,溝通還款條件後,再分別還款的債務處理方式。與前置協商不同,個別協商沒有最大債權銀行居中協調、統合不同銀行債務,後續繳款會比較麻煩,與銀行逐一協商也會耗費更多時間成本;然而,個別協商幾乎沒有申請資格的限制,只要是銀行債務都有機會協商處理,若你不符合前置協商的條件,或與最大債權銀行協商不順利,個別協商就是你可以考慮的替代方案。

3.二次協商

二次協商是特定情況下,才能選擇的債務協商機制,功用是「重新協商原有的還款條件,取得更適合的債務清償方案」,依照應用時機可以分為以下2種類別:

(1)變更協商(變更還款條件方案)

變更協商又被稱作「履約協商」;當你已經申請過前置協商,按時繳款一段時間後,仍出現還款困難的狀況時,在協商毀諾之前,可以盡快向最大債權銀行申請變更協商,要求變更還款條件,重新協商一個符合你還款能力的債務清償方案。

提出變更協商申請前須注意,原先成立的前置協商要正常履約滿1年以上,才符合變更協商的申辦條件;且協商的範圍僅包含原協議中的債務,無法將新增的債務納入做二次協商。

(2)毀諾協商(個別協商一致性方案)

毀諾協商機制則適用於協商成立後,未依約按時還款的情境,每人僅限申請1次。由於未如期還款的毀諾行為,會讓你失去原本的優惠還款條件,還可能被要求支付違約金;若不想讓已經減輕的負債壓力再次襲來,於不幸毀諾時,建議盡快找上最大債權銀行進行毀諾協商,再次協調出更適合自己的還款方案。

毀諾協商雖有及時「止損」的效果,但依舊無法完全消除毀諾行為帶來的負面影響;舉例來說,毀諾協商方案的還款條件通常會不如首次協商般優惠;且原本被前置協商統合的債權,也會回歸各家銀行,讓你無法再享受繳款方便的好處。總結來說,未依約定還款雖然有毀諾協商機制可以補救,但如果有能力按時繳款,就盡量不要走到毀諾協商這步,才不會徒增自己的困擾。

三、債務協商後果是什麼?

債務協商雖有著減輕還款壓力、簡化還款流程等優點,卻也同時存在「影響個人信用」的硬傷;那麼與銀行協商後,信用多久會恢復呢?以下內容為你整理了2種債務協商情境,聯徵紀錄的揭露時長,解答你所好奇的債務協商後果,與協商對個人信用的影響程度。

1.前置協商後果

不論前置協商成立與否,都會遭註記於聯徵報告中,對信用產生影響,各情況的揭露時長如下:

前置協商不成立:結案日起加6個月。

前置協商成立:履約完成日或提前清償日加1年。

毀諾未清償:自毀諾日起加3年。

毀諾後清償:全部債務清償日起加1年,但不超過毀諾日起加3年。

2.個別協商後果

同樣地,不論個別協商成立與否,也都會對個人信用產生負面影響,各情境的聯徵揭露時長如下:

個別協商成立者:自協商成立日起,至履約完成日或提前清償日止。

個別協商毀諾/終止者:自毀諾/終止日起加3年,不超過個別協商協議書約定之清償日。

個別協商毀諾後逕行全部清償該筆債務者:自該筆債務清償日加1年,不超過毀諾日起加3年。

四、怎麼跟銀行協商債務?

考量到多數有債務協商需求的人,在前置協商階段就能順利將債務處理完畢,這個段落將著重為你介紹銀行前置協商的申請條件、步驟,讓你的銀行債務協商流程跑起來順利不卡關!

1.債務協商的申請條件

申請銀行前置協商必須滿足的條件有:

積欠銀行債務,且按期還款困難。

沒有申請過前置協商,或申請過但沒有成立。

沒有參與95年度銀行公會債務協商,或參與但協商未成立。

5年內未從事營業活動,或有從事,但營業額平均每月20萬元以下。

資產不能大於負債。

2.銀行債務協商申請流程

在債務協商流程正式開始前,可以先備妥所需的申請文件,再向最大債權銀行提出前置協商申請;後續經歷審查、協商會議,若債務協商成立,次月10日起就可以開始依照協商約定的方案還款,逐步清償所積欠的銀行債務。

(1)債務協商應備文件

前置協商申請書。

身分證正反面影本。

財產及收支狀況說明書。

債權人清冊正本(向聯徵中心申請)。

近3個月薪資證明文件(薪資單正本或薪轉存摺影本)。

勞工保險被保險人投保資料表及明細正本(向勞保局申請)。

近2年度綜合所得稅資料清單(向國稅局申請)。

近1個月核發之財產資料清單(向國稅局申請)。

銀行債務被售予資產管理公司之證明文件(若有再向原金融機構申請)。

(2)前置協商流程整理

Step1:備妥上述債務協商所需資料。

Step2:向最大債權銀行(總/分行均可)提出協商申請。

Step3:等待銀行進行債務協商條件審查。

Step4:參與債務協商會議,與債權銀行商討還款方案。

Step5:達成清償方案共識,債務協商成立。

Step6:自次月10日開始,依協商約定方案按時還款。

五、前置協商成立後怎麼還款?

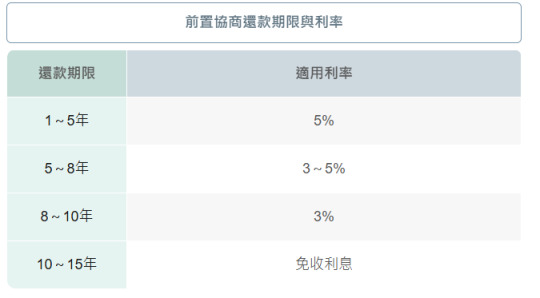

前置協商的利率是依個人條件而定,不過為了加速銀行的審核效率,銀行公會根據償還年限訂出了利率區間,列於下方供作參考:

前置協商還款期限與利率還款期限適用利率

1.債務協商還款年限

申請前置協商後,銀行會依據債務人的還款能力訂出還款期限,期數最長可到15年(180期)。若計算出來的還款期數超過15年,符合條件者也可辦理兩階段清償方案,先依約償還72期(6年)後,再與債權銀行協商第二階段的還款方案。

債務協商的還款期數怎麼訂?

協商成立後,銀行會透過債務人的「每月最低可還款金額」推算合適的「還款期數」,兩個數據的計算公式如下所列:

每月最低可還款金額=月收入-每月必要生活支出

還款期數=無擔保總債務金額÷每月最低可還款金額

2.債務協商還款利率

依據中華民國銀行商業同業公會全國聯合會(簡稱銀行公會)的《金融機構辦理消費者債務清理條例前置協商作業準則》,清償方案的利率以不高於原債權平均利率為原則。也就是說,透過債務協商可以減輕你的利息支出,貸款利率最低可以到0%,等於只須償還本金。

3.債務協商還款試算

假設小明總共有50萬元的信用卡費未繳清,循環信用年利率為15%,每個月的還款1萬元,那麼小明至少要繳79期才能還清卡債(前提是不再刷卡消費),利息總支出高達289,553元。下表是他的欠款明細:

如果小明申請債務協商,協商利率為5%、還款期限6年(72期),那麼小明每個月只需要還8,052元、利息總支出為79,782元,明細如下:

六、債務協商失敗怎麼辦?

向銀行申請債務協商不成立時,還有法院管道的前置調解、更生程序、清算程序三條路可以走,認識並活用這3個廣義的債務協商方法,你也有機會擺脫沉重的負債壓力。

1.前置調解

前置調解與前置協商非常類似,同樣有整合銀行債務,降低還款壓力的功能,但向法院或調解委員會聲請的前置調解流程中,會有調解委員擔任中立第三方,能讓債務協商過程更加公平;且聲請前置調解時,法院會一併通知銀行以外的債權人到場,讓你可以一併處理所積欠的民間債務。是非常適合前置協商失敗、擁有多管道債務者的債務處理方法。

2.更生程序

由於更生對於債務人與債權人來說,都屬於比較極端的債務處理方法,你必須先取得前置協商、前置調解的「不成立證明」,才能向法院聲請展開債務更生。

更生程序開始後,債務人必須提出一份合理的「債務清償計畫」;法院會請債權人表示意見,若未獲得超過半數債權人同意,法院會自行透過資料來認定債務人的還款能力,並決定每期還款金額。債務人只要依照法院核定的清償計畫,持續還款達6年,剩餘的債務就可全數免除。

聲請債務更生時須注意:

無擔保或無優先權債務總額,不得超過1,200萬元。

債務人須提出為期6年,且至少每3個月還款一次的債務清償計畫。

如遇債務人名下持有自用住宅,還款年限可延展至8年。

更生履行完畢後,聯徵註記將揭露4年。

3.清算程序

向法院聲請清算前,同樣須先取得協商不成立的證明;開始清算程序後,法院會將債務人名下財產全數變現,並按比例分配給所有債權人,再根據債務人的財產狀況和生活需求,判定是否免除剩餘的債務;如果獲得免責裁定,債務人剩餘的債務就可以一筆勾銷。

清算程序的處理債務方法看似好處多多,十分有利無力還債的債務人,實際上卻會對債務人的信用與生活產生不小的影響;除了聯徵報告會留下一筆揭露10年的清算註記,在資產清算期間,債務人不僅無法出國、搭乘特定交通工具(高鐵、計程車),投資、進出高消費場所等行為也都會受到「禁奢條款」限制。

綜合三者來看,前置調解屬於較溫和、可考慮的理債手段,更生和清算程序則算是處理債務的「下策」,真的別無他法再考慮使用,不然更生、清算長達數年的信用瑕疵揭露期,會讓你好一段時間都無法與銀行往來,嚴重影響你的財務規劃。

七、其他關於債務協商的常見Q&A

Q.債務協商多久恢復信用?

視你的債務協商種類與結果而定。舉最常見的銀行前置協商為例,「前置協商不成立」的聯徵註記會自結案日起揭露6個月;「前置協商成立」揭露時長為履約完成日或提前清償日加1年;「前置協商毀諾未清償」的註記會自毀諾日起揭露3年;若你是「前置協商毀諾後清償」則會自債務清償日起揭露1年,但不超過毀諾日起加3年。

Q.債務協商失敗怎麼辦?

申請銀行前置協商不成立,還有再次協商(須等半年後)、法院的前置調解、更生或清算等手段可以處理債務。不過需要注意,債務更生與清算對於個人信用影響非常大,且一旦進到更生、清算程序,你的生活消費、求職種類都會受到限制,屬於非常時期再考慮的「非常方法」。

Q.哪些債務可以申請債務協商?

只要是銀行(金融機構)債務,不論是信貸、車貸或房貸都可以申請債務協商;民間債務則不在債務協商的範圍內,但可以透過法院的更生、清算程序處理。

Q.債務協商流程要多久?

從你提出債務協商請求的第二天開始算起,債權銀行應於25~30日內開始協商;並於開始協商的第二天開始算起,在45~90日內完成協商作業。

Q.申請債務協商後,銀行會停止催收嗎?

會。最大債權銀行會在收到債務協商申請後,於3個營業日內停止催收(僅限無擔保債權)。

Q.聲請更生或清算,會對我的生活產生影響嗎?

會。聲請更生或清算後,法院可能會針對債務人有以下限制:

依法不得充任121項職務,或應撤銷執照。

非經法院許可,債務人不得離開其住居,並受管理機關限制其出境。

更生或清算裁定後,該案件將公諸大眾,���能會對債務人聲譽造成負面影響。

更生裁定後,法院得限制債務人生活之程度,禁止奢華行為與非必要之消費。

清算裁定後,配偶婚後財產扣除婚姻關係存續中所負債務後,餘額之半數亦須列入清算財產,分配給債權人。

債務協商雖有著「影響個人信用」的後果,但同時它也是一種積極處理債務的方法,要知道信用受損並不可怕,可怕的是信用受損後仍消極理債,放任負債狀況持續惡化;若不想終生受負債纏身所苦,盡早透過債務協商統合債務,在自己能力範圍內清償欠款,才是明智之舉。

0 notes

Text

閉關會變強強手?

H:武俠小說常有「修行者將生活範圍自我限制在一個區域內,以減少物質生活的干擾。」研發強大武藝絕招,成為武林高手。

現實生活如何使自己變強大?「一年頂十年: 在驟變的時代, 用正確的策略, 讓自己的成長速度比過去快十倍」可以看看!達成「

1加速成為某個領域的高手。2將讀過的書轉化為生產力。3透過寫作讓自己更有優勢。4讓你講出去的話充滿價值。5靠與達人見面來突破自己。6財富自由打造被動收入增加。」變強之後,目標要明確持續,健康人生才有依靠!20250430W3

維基百科:

閉關

閉關 (宗教),佛教及道��等宗教的一種修行方式,修行者將生活範圍自我限制在一個區域內,以減少物質生活的干擾。

網路資料:

一年能不能徹底改變一個人?答案是可以的,而且,一年,可以很舒服的徹徹底底改變一個人。

人畢竟是有慣性的,持續個十幾天,自然就養成了習慣,剩下的交給時間就好。

那為什麼你聽了這麼多道理,還過不好這一生呢?因為你只是聽,那些人,他們在做,而且已經開始持續了。所以,要不要從今天起開始決定堅持一點什麼,寫點能看到的小目標,養成好習慣,一年後,當你再看到這篇文章,會有什麼感觸呢?

心理學有一個概念特別吸引他,叫「邊際效益總和」(the aggregation of marginal gains)。意思是,將一件事情的所有步驟拆開來看,分析每一步驟能改善的地方。每次改進一%,最後結果匯聚起來,整體表現會顯著提高。

為了追求健康,新的一年建議應「養成固定運動」習慣,且在生活作息與飲食上都追求不造成身體傷害;若知道有認識的親友正在惡待自己身體,當予以勸勉,勿再做出令人擔憂舉動。

博客來介紹:

一年頂十年: 在驟變的時代, 用正確的策略, 讓自己的成長速度比過去快十倍

作者:

剽悍一隻貓

出版社:

采實文化事業股份有限公司

出版日期:

2021/01/07

給自己一年的時間,

用對方法,打基礎再大升級,

讓你的一年,等於別人十年的努力!

內容簡介

給自己一年的時間,

用對方法,打基礎再大升級,

讓你的一年,等於別人十年的努力!

◎ 讓自己變得更好,是解決一切問題的關鍵

「樊登讀書」首席社群顧問剽悍一隻貓, 原本只是一位沒沒無聞的英語補教老師,

沒有什麼存款,經濟狀況很糟糕,

某個深夜,他躲在被子裡痛哭,一邊哭,一邊問自己:「我這輩子就這樣了嗎?」

為了有所突破、翻轉困境,他領悟到,讓自己變得更好,是解決一切問題的關鍵。

於是,他開始從每一個大大小小的生活環節做出改變,

2015年他註冊了「剽悍一隻貓」官方帳號,不到半年時間,就擁有了十萬名粉絲,

至今粉絲人數已達一百多萬,個人商業諮詢收費達每小時人民幣3萬元,就此從谷底翻身!

剽悍一隻貓幾乎只花了一年的時間,追過別人十年的努力,

他是怎麼辦到的?

本書涉及時間管理、心智、閱讀、寫作、人脈、理財、個人品牌等各種決定人生的面向,

提出當頭棒喝的觀點和具體方法,幫你時時刻刻反思,並隨時調整正確方向,

讓你打好基礎累積個人實力,為自己升級,十倍速變強,翻轉人生──

◎ 成功沒有捷徑,但可以超速,時間管理是首要條件

.時間,就是你的命

.加速升級,必須把時間投資在高價值的人事物上

.五種評估方式,讓你成為一名合格的「時間投資人」

◎ 保持強者心態,讓自己勢不可擋

.偷懶、嫉妒、貪心、恐懼、浮躁、自卑時,對自己說:「你是做大事的人。」

.我們經常接觸的人,對我們的影響極大,有四種人必須遠離

.偶爾去醫院走走,會更加珍惜現在的生活

◎ 做,總比沒做好,但別當一個盲目的行動者

.觀念影響行為,行為影響結果,觀念建設也是行動,而且是最重要的行動之一

.不僅要將學習日常化,還要進行集中訓練,可以讓自己突破得更快

◎ 保持成為冠軍的渴望,才能維繫成果

‧常去找某方面能碾壓自己的人,跟他交流,感受差距,向他學習。

‧你要敢想,如果你連想都不敢想,你怎麼可能成功?

本書分享了剽悍一隻貓一年頂十年的十倍速成功精華,

讓你少走冤枉路、加速達成目標與願望!

收合

產品目錄

自序 一年頂十年背後的故事

Part 1 打基礎

第1章 時間:讓你的時間投資成效卓著

第2章 狀態:讓自己內心保持最佳狀態

第3章 情商:既取悅自己又不冒犯他人

第4章 學霸:加速成為某個領域的高手

第5章 讀書:將讀過的書轉化為生產力

第6章 寫作:透過寫作讓自己更有優勢

第7章 講課:讓你講出去的話充滿價值

第8章 達人:靠與達人見面來突破自己

Part 2 大升級

第9章 貴人:讓自己擁有超好的貴人運

第10章 團隊:打造極具戰鬥力的小團隊

第11章 社群:經營有強大凝聚力的社群

第12章 銷售:大幅度提升你的銷售能力

第13章 品牌:讓你的個人品牌越來越貴

第14章 冠軍:運用冠軍策略吸引好機會

第15章 賺錢:有效提高自己的賺錢能力

第16章 寫書:讓寫書這件事變得更容易

Part 3 終極

第17章 終極:升級財富和影響力的心法

後記 持續為自己升級

打造被動收入的方式有哪些?以下介紹常見的15種被動收入來源:

定期儲蓄利息

投資股票

投資ETF

投資基金

投資債券

投資虛擬貨幣

出售NFT

購買理財型保險

購買房地產出租

購買設備出租

設置自動機台

經營自媒體

自助出版書籍

創作版權授權

販售線上課程

主動收入定義是,須要主動付出時間和勞力來換取工資,如朝九晚五的上班族、在外奔波的業務員,或以接案維生的自由工作者。只要沒有工作就沒有收入,且所得報酬主要用於維持生計,就屬於主動收入。

被動收入意思則是,不須付出龐大時間和勞力,透過投資理財、持有資產或智慧財產權等方式,就能帶來穩定的收益且長期累積,如回收股票股利、房租等。

財務自由

增加條目描述

財務自由(英語:financial independence)或財富自由,是指工作並不為了錢,而錢完全夠用的狀態[1]。只要資產產生的被動收入等於或超過日常開支,便稱之為退休。

從財務自由方面來說,資產是不用工作就能把錢放到口袋裡的東西(資產產生被動收入),而負債則是從你的口袋裡把錢拿走的東西。因此,你的私家車就不再是普通意義上所說的資產。一套用於出租盈利的物業才是資產,因為它完全歸你所有,每月產生的收入抵消了你交納的物業稅後還有盈餘。而你自己住的房子就不再是資產,因為你還要為它負擔抵押貸款以及因此產生的貸款利息,即使還清了抵押貸款和貸款利息,你仍然要承擔房屋的維護、物業稅等項目開支。

下面各項是實現財務自由的標準原則:

創造資產

減少負債

管理日常開支

財務自由跟你是否年輕或有多少錢無關。如果你能從本職工作以外的途徑賺到足夠你日常開銷的錢,你就已經財務自由了。年齡可能跟財務自由無關,假設你現年25歲,每月開支1000塊錢,你的資產每月產生1001塊錢的被動收入,你就財務自由了,你可以選擇你想做的事情,而不必擔心下一頓吃什麼或者住哪裡。假設你現年50歲,月入百萬,但每月開銷超過百萬,那你仍然沒能達到財務自由,你仍然不得不繼續月入百萬地這麼維持下去。

有人[2]認為,財務自由僅僅適用於少量人口,如果絕大多數人都試圖達成財務��由,那麼該系統將不可避免地崩潰。該理論認為財務自由所依賴的被動收入,來源於其他人的主動收入。這和產生嬰兒潮退休問題[3]的原因基本相似,其中關於當占人口大多數的戰後嬰兒潮一代陸續開始領取退休金時,社會保障體系被預言將會崩潰。

被動收入實現財務自由

主條目:被動收入

下表不完全列舉了各種可能達成財務自由的被動收入來源:

出租物業

無條件基本收入

股息或基金分紅

銀行定期存款和每月收入計劃

圖書寫作、攝影攝像作品、音樂繪畫創作等帶來的的版稅,以及專利費等收入

來自博客或網站的廣告收入

退休金

前任配偶賠償的每月生活費、��女撫養費或兒童信託基金

出租專業資格或學歷[4]

出租物業

這是人們達到財務自由最常見的渠道,然而這也是一個最昂貴的方式。優點是一旦你有了一個可供出租的物業,它就能為你產生被動收入,它通常是一個長期產生現金流的優質資產。擁有該物業的完整業權通常較為可取,因為物業空租期內你沒有抵押貸款的壓力,仍可以保持財務自由的水平。 另一個需要考量的因素是自己是否有能力應付務業出租所引發的各項待解決事項,例如房客的招租、房屋修繕、租金追討、惡意破壞求償等等,所花的心力是否足以稱為被動收入是需要在實際執行前需要考慮的。

財務自由度

財務自由度 =(目前淨資產×投資報酬率)/目前的年支出

F=(S∗N∗R)/C

Y−C=S

S/Y=F/(F+N∗R)

註:財務自由度的理想目標值為1[5] F: 財務自由度 S: 年儲蓄總額 N: 總工作年數 R: 投資回報率 C: 年支出總額 Y: 年所得總額 S/Y: 儲蓄率

參考資料

0 notes

Text

借據可以提告嗎?

在台灣的法律世界裡,借據常被視為一份重要的證明文件,但當債務人遲遲未還款時,你是否知道你有權利透過法律途徑追討?想像一下,一位企業主因為朋友的一筆借款而簽下借據,卻一直無法收回本金。這時,他心中充滿疑問:「我的借據可以提告嗎?」事實上,只要你的借據具備合法要件,就具有強大的法律效力,可以作為提起民事訴訟的重要依據。在台灣,法院會根據借據內容判定債務是否成立,以及應付金額。因此,不論是私人間的小額貸款或商業交易中的大額資金,只要有完整的書面證明,都能成為維護自己權益的有力武器。不要讓自己的辛苦錢白白流失,掌握相關法律知識,用正確的方法保障自身利益。若遇到糾紛,記得及時諮詢專業律師,以確保你的權利不受侵害。 文章目錄 借據提告全攻略:經驗分享與實務操作指南 借據法律效力深度解析:專家視角下的權益保? 借據訴訟流程全揭秘:權威資訊助您勝訴 借據糾紛預防與解決:值得信賴的建議與策略 常見問答 …

0 notes

Text

陳茂南,搞懂川普經濟學

分析貿易戰、降息與美元貶值的全球連鎖效應作者:陳茂南

我們活在一個快速變遷、人事物糾結纏繞的時代,世界上正在發生的大事,你應該知道,也應該理解。以下我們要談的是:如果你是美國總統川普,你會怎麼做?你知道川普現在腦子裡想的是什麼嗎?是錢。他現在滿腦子想的,都是錢,甚至可以說是想錢想瘋了。

這篇寫的不錯,文章有點長,但將川普關稅事件說明得淺顯易懂 ~

為什麼?因為美國政府的債務,已經達歷史新高,高到難以為繼的程度。光是每年要支付的利息,就已經是一個天文數字。政府需要繼續發債借錢,才能運作下去。但要有人願意借,就必須把利息提高,超過銀行的存款利率,才吸引得了資金。

美國的短期國債,加上一年期的國債,規模已經來到15兆美元,而且很快就要到期。如果沒有錢還,那就只能靠借新債還舊債。目前,美國政府的總債務是36兆美元。這個數字不只是大,它代表著一整個系統的壓力,正一點一滴壓在川普的思維裡,讓他不得不每天都在想:怎麼樣可以撐下去,怎麼樣可以把錢弄回來。

但問題來了,如果美國政府發的新債利息比銀行利率還低,那誰會願意買?沒人買,就等於沒錢可借。所以,美國政府只能選擇提高債券的票面利息。現在Fed的基準利率在4%以上,這意味著,美國政府想發新債來還舊債,利息就必須高於4%,不然根本沒人理你。現在市面上約有15兆美元的短期與一年期國債,如果按照4%的票面利率來計算,每年光這部分就要償還6,000億美元的利息。

這還沒完,美國中長期的國債還有20兆美元,平均利率大概是2%,一年利息又是4,000億美元。這兩筆加起來,2025年美國政府光是付利息就要1兆美元,差不多佔美國GDP的3.4%。

這是什麼概念?你知道2024年台灣 的GDP是多少嗎?是7,932.43億美元。也就是2,300萬台灣人,一整年不吃不喝拼命工作所創造的財富,

還不夠美國政府來付債息。這不是誇張,是現實。而且問題不只是債多,問題更在於債務增加的速度,快得驚人。從1985年美國成為淨債務國以來,國債一路飆升。除債務額創歷史新高。更驚人的是飆升的速度。2024年1月,總額是34兆;到7月變成35兆,其間只用了7個月;到了11月來到36兆,更僅用了3個月。這不是正常國家該有的節奏,已是衝向懸崖邊的步調。這種狀況不免讓人聯想到與美債是否已出現龐式結構的特性:

第一,美債高度仰賴「借新還舊」,一旦新債發不出去,資金斷鏈,違約風險就立刻浮現。

第二,美債高度依賴國家信用,一旦信用出問題,像是信評被下調,信心瓦解,美債的吸引力就會瞬間崩盤。

第三,在規模擴張上的速度讓人瞠目結舌。這些將諭示些什麼?想想龐式結構的結局你便可知。現在,你或許可以稍微理解川普為什麼滿腦子都是錢,為什麼他每一個動作看起來都像在衝突邊緣打轉。因為,時間不多了。國家要減少債務,方法其實很有限:開源、節流,還有讓美元貶值。開源的部分,川普出手非常直接:

第一招:打貿易戰,對全世界加關稅,美其名是保護本國產業,實際是提高稅收;原因很簡單,美國的產業早就空洞化了,很多東西根本自己生產不了,只能靠進口。

如果你對這些進口商品加稅,政府稅收就會自然增加。2004年美國的進口總額是4.22兆美元。如果針對這些商品加徵10%的關稅,理論上可以進帳超過4,000億美元。這就是川普的算盤,對外看似強硬,實則是在補政府財政的破洞。

第二招:賣金卡,一張500萬美元,賣的是象徵、賣的是人脈。

第三招:向烏克蘭、台灣、韓國、日本、歐洲等盟友開口,要錢、要資源,叫做「讓你當朋友不是免費的」。

川普在節流方面也沒客氣。上任後對聯邦部門大刀闊斧裁員,目標是砍掉5-10%的公務人員。還列出一大堆政府資產準備變賣,包括FBI總部在內。這些措施若執行落實,每年當可省下許多錢用來付利息。然而,最關鍵的大招是讓美元貶值。

只要美元貶10%,債務就自然被稀釋10%。同時,也意味著商品價格會大幅上升,連帶的聯邦政府徵收的稅收也大幅增加。例如:去年賣1,000元的商品,政府抽200元稅;今年因為通貨膨脹,該商品漲到2,000元,政府就可抽到400元。

稅率沒變但實收翻倍,這就是川普真正想幹的事:用貶值的方式,來賴掉那筆龐大的國債。疫情期間,美國財政部與聯準會大舉印鈔,讓市場充滿美元。那時是為了救急,把經濟從封城和停擺中拉回來。但疫情一過,馬上切換成快速升息模式,短時間內把利率拉到5%。

這一波猛操作下來,物價指數也出現明顯下滑,看起來就像一場「成功的硬著陸」。本來Fed看到通膨下滑後,也準備要降息了。但事情沒那麼簡單;因為降息後不久,物價又開始明顯反彈。

這個時候,照理說,Fed應該暫停降息,甚至繼續維持高利率一段時間,來壓住第二波通膨的火苗。但川普不這麼想。他持續對Fed施壓,要他們盡快降息,這動作背後其實是一整套「刻意讓美元貶值」的邏輯。

美元貶值,對誰最有利?當然不是窮人。窮人手上的錢是現金,而現金是最先被貶值的。當你什麼都沒有,只靠手裡那點現金過日子時,美元一貶,你的生活就瞬間變得更困難。房租貴了,超市東西貴了,你的生活卻沒多一分收入。反過來,有錢人就不一樣了。他們手上持有的不是現金,而是資產:企業、股票、不動產。而這些資產會因為美元貶值而升值,而且升值的幅度往往還超過美元的貶值幅度。所以這場貨幣貶值的遊戲,

其實是一場資產階級的「財富再膨脹計畫」。川普知道這個邏輯,他也選擇站在這邊。所以讓Fed降息、讓美元走弱,是他眼中最快能讓資產價值膨脹、稅收增加、債務縮水的「三贏策略」。

但代價是什麼?是底層人民的困境更深,是通膨壓力的死灰復燃。這時候,整個局勢就出現了第二個悖論。

川普讓美元貶值,表面上看起來是在傷害底層人民,但其實他是有配套措施的。

他是有節奏地打一場貨幣與貿易的組合戰。關鍵在於「貶值」搭配「貿易戰」。當美國對全世界發動貿易戰,外國商品進入美國的價格自然大幅上升。這時候,美國企業突然發現自己有競爭力了,因為進口變貴,國內生產反而划算。這樣一來,企業就會有擴大生產的需求,工廠要動起來了,機器要重新運轉了。但問題也來了,擴大生產需要錢。

錢從哪來?當然是從銀行借。可現在的貸款利率高得嚇人,企業根本不敢借、不想借、也借不起。於是川普另一手就出來了:逼迫Fed降息。

只有讓利率降下來,企業才敢大量借錢,啟動生產線,開始擴張。企業擴張了,自然就需要大量員工。那些原本失業或勉強維生的底層民眾,突然之間找得到更好的工作了。此時,雖然物價漲,但他們有了穩定收入,日子也變得沒那麼難熬。你要知道,對很多人來說,真正的痛苦不是物價,而是沒工作、沒收入或低收入。現在川普這一套騷操作,讓他們有事可做、有錢可賺,雖然物價貴了點,但生活反而比過去穩定了。

這就是川普的悖論:一邊讓美元貶值、物價上漲,看似對底層不利;但另一邊,透過貿易戰加降息,啟動製造業擴張,提供大量就業機會,反而讓底層生活獲得實質改善。貿易戰 + 降息 = 美國製造業的再啟動。

如果Fed真的如川普所願,把基準利率降下來,那美國政府每年要付的利息就會大幅下降。這不是小數目,是幾千億級別的減少,等於每年從債務壓力中多喘一口氣。再來,如果美元能再貶值10%,那就等於美國的整體債務也被「自然稀釋」了10%。

這就像你欠100萬,但貨幣貶值後實際只還90萬的價值,用一種合法又看不見的方式,把債務從系統裡削掉。

更進一步,如果美國製造業真的重新站起來,不只是就業機會變多,政府的稅收也會直接增加。幾千億的額外稅收不是夢,因為一旦產業鏈回流、工廠擴張、公司獲利,政府就有更多可以抽的稅源。

再搭配之前提到的開源節流,關稅、資產變賣、大幅裁員等連環拳,這一整套操作下來,美國政府的債務就可能不是死局,而是有機會開始���少的棋局。這就是川普路線的核心策略。

對美國來說,這不只是經濟政策,而是一場結合貿易、金融、貨幣、債務與政治的全方位戰略。一場試圖把美國從巨債壓力中拉出來的豪賭。而這場賭局,從某個角度來看,不無成功的可能性,也受到許多美國民意的支持。但話說回來,川普這一連串操作,總要有人虧吧?沒錯,虧的人其實不少。最直接受傷的,就是那些持有大量美國國債的國家。你想想看,如果你只是把一堆錢放在利率下滑、貨幣貶值的美債上,你肯定是虧大了。利息變少,實質購買力也在縮水。這種情況下,拿著美債就像拿著一張越來越不值錢的兌換券。但事情沒有你想的這般簡單。

如果你不只是被動持債,而是能夠積極利用貿易戰帶來的局勢,那情況可能改觀。因為當美國對其他國家發動貿易戰後,那些國家出口到美國的難度上升,賺不到美元。美元不好賺,就變得更稀有、更難得。

這時就出現一個新的悖論:美元在美國國內不斷貶值,但在國際上卻有升值的壓力。

為什麼?因為美元是國際貨幣,大家都要用它。當全球出口商難以從美國市場賺到美元,各國獲得美元的難度上升,國際市場上的美元數量就變少。流通量一減,美元自然在國際上升值。有趣的是,很多政府與企業為了維持出口競爭力,會選擇讓自己國家的貨幣相對美元貶值,這樣做的結果是,美元雖然在美國國內變得不值錢,但在國際市場上反而變得更值錢。這種雙重定價,是美元作為全球儲備貨幣的特殊地位所造成的。換句話說,川普這場賭局不只是操作美國內部的財政與經濟,而是同時牽動了全球資金、貿易與貨幣政策的神經。你以為他只是在玩利率跟關稅,其實他是在打一場跨國貨幣與權力的戰爭。

當川普這套美元貶值與貿易戰雙軌策略一出手,全世界的國家,也就自動分成了兩類。

第一類,是手上握有大量美債與外匯存底的國家。他們有選擇權,可以開始拋售美債、換回美元,再轉身去全球市場上搶購資源與資產。不管是能源、礦產、技術,還是其他稀缺財貨,這些都是可以用美元當籌碼去收購的優質資產。對這些國家來說,這是一場機會,一場提前布局未來的全球性資源爭奪戰。

第二類,則是那些背負著龐大美元外債的國家。他們手中沒有美元,只能靠出口商品來賺美元。但現在貿易戰開打,出口困難重重,美元變得難賺,這時候他們只能選擇讓本國貨幣貶值,來提升商品的出口競爭力。然而,這是一條流血的道路。因為貨幣一貶,利潤縮水,企業生存困難,經濟開始流失現金。

而當美元收入不足,又必須拿美元去還債、付利息,那些原本就脆弱的國家經濟體,很快就會出現債務違約、企業倒閉、資產價格崩跌等連鎖反應。

這時候,有美元的國家,或者是潛伏在全球的美國資本家,就會低價接手那些陷入危機的資產,進一步完成全球版的「底部收割」。而在這場美元荒當中,黃金也變得越來越重要。

因為黃金是唯一能與美元抗衡的硬通貨,不受某一國的政策操控。

所以各國央行紛紛開始搶購黃金,也因此推高了黃金價格,讓黃金成為另一個全球戰略資源。但問題是,黃金的數量是有限的,不足以支撐這麼龐大的國際金融與貿易體系。美元還是唯一具有全球流通力的主體貨幣,當它開始緊縮或貶值,整個世界就會陷入美元荒的結構性困境。

所以最後我們可以看到:美元貶值對誰殺傷力最大?不是別人,是美國底層的人民,還有那些美元儲備極少的國家。這個世界上有很多這樣的國家,他們才是真正被川普這套政策犧牲掉的輸家。總而言之,川普的操作不只是為了短期選舉,而是想用非常手段讓美國撐過這一波高債時代。

他讓美元貶值、壓低利率、打關稅戰、刺激製造業、削減支出、賣政府資產,這些表面上看起來是亂出招,但其實背後有一整套邏輯。

這是一場美國的財政自救,也是一場以全球為代價的經濟戰爭。你以為他只是在搞美國內政,其實他是在對整個世界出手。

這不是一場內政操作,這是一場地緣經濟的全面重構。

0 notes

Text

2025所得稅申報懶人包!3步驟完成報稅試算

每年5月就是綜合所得稅的報稅季,雖然是這麼重要的大事,但因為所得稅申報的管道眾多、流程繁瑣,光用想的就讓人頭疼不已。別擔心,好事貸已經為你整理好2025所得稅申報的全攻略了!從免稅族群有哪些,到所得稅的查詢與繳納,完整的注意事項說明,讓你輕鬆就能完成所得稅申報任務!

一、什麼是綜合所得稅?

所得稅就是將各種經常性收入、非經常性收入及各種扣除額度合併計算後,再按照一定的稅率計算出的稅款,為政府最主要的稅收來源之一。無論是否為本國人民,只要是國內所得在一定級���以上的族群,都必須繳納所得稅。

1.2025綜合所得稅申報注意事項

今年報稅,有哪裡不一樣呢?為了減輕民眾的負擔,今年的所得稅制做了些微的調整,調高了基本生活費用、免稅額、標準扣除額,以及薪資所得特別扣除額的金額。

綜合所得稅新舊制比較

2.綜合所得稅申報時間

綜所稅的表訂納稅期間,原則為每年的5月1日至5月31日。然而,2025年為了因應美國對等關稅政策造成的影響,政府宣布將報稅時限延長為5月1日至6月30日;財政部也同步公告可申請延後繳納的項目,希望能減輕民眾與企業的繳稅壓力。

3.必須申報綜合所得稅的收入

正如同我們前面所說的,綜合所得稅的計稅基準,其實就是各種各樣的「收入」。那麼,有哪些收入必須要申報綜合所得稅呢?這些收入包括:

工作所得:薪資所得、執行業務所得、自立執行農林漁牧礦所得。

被動收入:營利所得(如股利分配)、利息所得、租賃所得、權利金所得。

其他收入:財產交易所得、競賽或獎金所得。

二、我要申報所得稅嗎?2025免稅族群有哪些?

是否需要申報並繳納綜合所得稅,視你是否符合所得稅免稅資格而定。以下我們直接把所得稅的計算公式列出來,你可以直接代入自己的所得和扣除條件,來進行初步的估算;請注意,這只是單人的「基本免稅門檻」,如果還有其他的特別扣除額,需要自行另外計算喔!

基本免稅門檻(單人)

基本免稅門檻=免稅額9.7萬+標準扣除額13.1萬+薪資特別扣除額21.8萬=44.6萬,由此可知,若你是單身且未扶養任何人的上班族:

年收入<44.6萬:今年免繳稅

年收入>44.6萬:今年要繳稅

1.所得稅免繳稅族群

如果看了上面的公式還是覺得不清楚,我們也依據常見的家庭組成,計算出幾個可能的免稅門檻,讓你可以快速試算自己是否符合免稅資格。

所得稅免稅門檻對照表無扶養單身族:個人月均薪3.7萬、總年收44.6萬以下 頂客族:家庭年收89.2萬以下扶養 6歲以下子女扶養6歲以下子女(第一胎可多扣9.7萬+15萬,第二胎以上每人多扣9.7萬+22.5萬) 扶養1人:家庭年收113.9萬以下 扶養2人:家庭年收146.1萬以下扶養 6~18歲或 60~69歲親屬扶養6~18歲、60~69歲親屬(每人可多扣9.7萬) 扶養1人:家庭年收98.9萬以下(子女在學101.4萬) 扶養2人:家庭年收108.6萬以下(子女在學111.1萬)扶養 70歲以上親屬扶養70歲以上親屬(每人可多扣14.55萬) 扶養1人:家庭年收103.75萬以下(長照需求115.75萬) 扶養2人:家庭年收118.3萬以下(長照需求130.3萬)

2.不用繳所得稅,還需要申報嗎?

如果你是剛踏入職場的報稅新手,或是年收入未達繳稅標準的族群,雖然不用繳納所得稅,還是建議完成線上綜合所得稅申報的手續喔!這是因為:

(1)可能會有所得稅退稅

如果沒有申報所得稅,就算你符合退稅的資格,也沒有辦法申請所得稅退稅喔!因為沒有申報所得稅,稅務機關就不會知道要退多少、退到哪裡,這樣可就會和小確幸擦肩而過啦!

(2)薪資雖未達標準,但總收入可能達標

「所得」的計算標準不是只有薪資,其實也包括營利、利息、租賃、權利金、財產交易、獎金等。如果達到所得稅課稅標準卻沒申報,就可能會被處以漏稅罰鍰。若對於所得稅試算、免稅額或扣除額還有任何疑問,建議可以參考下方這篇文章,內容對於報稅新手非常友善。 延伸閱讀:2025首報族報稅三部曲!收入多少要繳所得稅?

三、2025綜合所得稅試算、申報怎麼做?

所得稅的申報管道眾多,常常讓報稅族看得一頭霧水。為了幫助你更清楚了解整個報稅流程,我們將綜合所得稅申報簡化為三個步驟,讓你不管是臨櫃辦理或網路申報,都能輕鬆搞定!

Step1:收到所得稅試算通知書

如已申請所得稅試算服務,多數民眾在每年4/25前,就會收到國稅局寄發去年度的所得稅試算通知書。通知書上會詳細記載納稅人的所得稅級距試算、應繳稅額,或是應退稅額等資訊。

但若沒有收到所得稅試算通知書,其實也不用太過擔心喔!通知書只是其中一種納稅辦法,你還是可以利用其他所得稅申報方式來完成納稅任務。

為什麼我沒有收到所得稅試算通知書?

如果你在本次報稅年度中(以2025年來說,本次報稅年度就是2024年)有以下情形,就可能不會收到所得稅試算通知書:

未曾報過稅,或前一報稅年度被列為受扶養親屬

連續2年未以所得稅試算通知書申報

前一報稅年度以網路憑證(如自然人憑證、金融憑證等)申報

已廢止國內居所並離境

婚姻狀態變更(結婚或離婚)

出售非房地合一新制課稅範圍的房屋

Step2:所得稅申報查詢與確認

如果沒有收到所得稅試算通知書,或是通知書上記載的免稅額、扣除額太過粗略,想要再增加或修改減免細項,都可透過以下方式進行所得稅申報明細查詢。

(1)臨櫃查詢

可事先準備所得稅結算申報書、薪資扣繳憑單、所得收入憑單和扣除額證明文件等,以網路或電話預約至國稅局臨櫃辦理。

(2)線上查詢

利用健保卡、自然人憑證,或由各金融機構發行的金融憑證,線上登入報稅系統,即可查詢與試算,並完成所得稅申報條件的修改。

(3)手機查詢

善用推出即廣受好評的手機報稅3.0,於網頁完成線上驗證後,不僅可以查詢所得稅申報明細,還能直接修改稅額計算條件,非常方便。

所得稅線上申報的驗證方式有哪些?

以電腦完成驗證方式:

健保卡驗證:至健保署網站完成健保卡註冊,以讀卡機登入。

自然人憑證:至戶政事務所申請自然人憑證,以讀卡機登入。

金融憑證:臨櫃取得金融憑證後,下載憑證軟體,連線驗證登入。

以手機完成驗證方式:

行動自然人憑證:下載行動自然人憑證APP並完成綁定,即可透過手機生物辨識功能(如指紋、臉部)登入。

行動電話認證:以本人名下的手機號碼+健保卡卡號完成行動電話認證,即可登入。

查詢碼驗證:利用4大超商事務機,以健保卡或自然人憑證,取得查詢碼後,即可以查詢碼+戶號完成驗證登入。

Step3:所得稅繳納方式6選

完成所得稅申報查詢後,就可以透過以下6種方式繳納稅金。我們以3萬元作為應繳稅額的分水嶺,來分別說明不同的所得稅繳納方式。

(1)3萬元以下

如果所得稅金在3萬元以下,可透過這些方式繳款:

四大超商:除現金外,7-11另開放以信用卡、icash、icashPay、OP錢包支付,全家則另開放以信用卡及FamiPay支付。萊爾富及OK則僅收現金。

手機繳稅:完成手機報稅流程後,持繳費條碼至銀行或超商繳款。

(2)不限金額

不管稅金是大額或小額,都可以透過這些方式繳款:

金融機構:持所得稅單據至各大金融機構繳納(郵局尚未開放代收服務)。

行動支付App:利用台灣Pay、ezPay,以及開放代收稅金之銀行APP繳納。

刷卡繳稅:可使用信用卡、簽帳卡或晶片金融卡,至財政部網站線上繳納。

活期帳戶:可至實體ATM繳納,也可完成身份驗證後自指定帳戶線上扣款。

四、所得稅何時退稅?退稅時間是何時?

如果你在報稅年度中,曾經有過這三種情形,那就很有可能符合退稅資格,記得要去申請所得稅退稅唷!這些情形包括:

所得稅預扣:如果提供勞務報酬的單位已經幫你預先扣繳,你又申報、繳納了足額稅金,超過應繳稅額的部分就可退稅。

所得稅扣抵:如果所得稅金已完成預扣,在年度稅額計算時卻發現自己是免稅族群,或預繳稅額高過應繳稅額,那麼先前已扣除的所得稅金就會退稅。

所得稅溢繳:如果因為其他特殊情形,而發生所得稅溢數的情況,這些溢繳的稅金也都會退稅。

依據往年常例,退稅會分為三個梯次來進行。如果符合退稅條件的民眾,一定要記得在5/10前提���申請,才能依據適用身份在7/31或10/31取回退稅。如果來不及在5/10前提出,就得等到來年1/20才能撥付退稅了。

五、沒錢繳所得稅怎麼辦?

對於一般上班族來說,動輒數千、甚至上萬元的所得稅金,可是一筆不小的負擔。如果財務上有困難、沒辦法按時繳稅,那要怎麼辦?其實變通的方式很多,但唯獨不能置之不理,以免遭到處罰!

1.所得稅遲繳或沒繳會怎樣嗎?

依據《所得稅法》規定,若是納稅人有逾期繳稅、漏報或短報,甚至是未依法申報的情形,就可能會導致以下結果:

逾期補報:就補繳之應納稅額,依郵政儲金一年期定期儲金固定利率,按日加計利息。

漏報短報:處漏報短報稅額2倍以下之罰鍰。

未依法申報:處應補稅額3倍以下之罰鍰。

2.所得稅可以分期申報嗎?

過去政府為了因應疫情衝擊,曾推出所得稅延、分期的便民服務,2025年受美國關稅政策影響,所得稅申報再次提供這項利多。財政部表示,若無法於規定繳納期間內一次繳清稅款,可以向政府申請免加計利息延期(最長1年)或分期繳納(最長36期),減輕納稅負擔;此外,你也可以選擇透過以下4種所得稅分期申報方式,度過繳稅難關。

(1)手機報稅分期

112年推出的手機報稅3.0,新增了線上申請所得稅延、分期的功能。如果應繳稅額在3萬元以下,就可以此方式分期繳納稅金。

(2)信用卡分期繳稅

每到報稅季,各家銀行就會推出綜所稅0利率分期,甚至還有現金或紅利回饋的報稅優惠方案,你可以依據自身需求做選擇。但要特別留意的是,以「簽帳金融卡」刷卡繳稅,是無法分期的喔!

(3)銀行小額信貸分期

除了信用卡分期以外,民眾也可選擇申辦銀行小額信貸,來解決繳稅的燃眉之急。然而,由於銀行信貸的審核相當嚴格,即便有推出綜所稅的專屬貸款方案,若是申請人曾有遲繳、未繳等信用瑕疵,就很可能被銀行婉拒申貸。

(4)融資擔保貸款分期

如果不幸被銀行婉拒,你也可以考慮轉向大型融資公司申貸。雖然融資貸款利率較高,但是審核相對彈性,可選擇的方案也多。取得的資金,除可順利完成繳稅任務外,還能留在身邊當作緊急預備金使用。

六、其他關於所得稅申報的常見Q&A

網路報稅有哪幾種申報方式?

想要線上報稅,可以利用以下5種方式完成:

準備讀卡機連接電腦,以健保卡或自然人憑證登入報稅系統。

使用電腦,透過銀行發出的金融憑證登入報稅系統。

以手機下載行動自然人憑證,綁定後透過生物辨識功能登入報稅系統。

以本人手機號碼搭配健保卡卡號完成認證,即可登入報稅系統。

以健保卡或自然人憑證至超商是務機取得查詢碼,搭配戶號登入報稅系統。

所得稅申報可以延期嗎?

根據《所得稅法》,民眾除非因天災、事變或其他不可抗力原因,而無法如期繳稅,才能申請延期或分期(如2022年疫情所帶來的全面性經濟衝擊)。

海外收入需要完成所得稅申報嗎?

如果海外收入的全年所得在新台幣100萬元以下,是不需要申報所得稅的,但若金額在100萬元以上,就必須全額計入基本所得當中。

標準扣除額和列舉扣除額,可以一起申報嗎?

標準扣除額與列舉扣除額,兩種扣除額只能選擇一種來申報,建議先試算比較哪種更划算。

我要怎麼知道所得稅申報是否成功?

完成線上所得稅申報,並繳費完成後,若是畫面中出現「已完成綜合所得稅結算申報」的提示,就代表已申報成功。若是想要回查,也可以到所得稅申報查詢網站輸入個人資料查詢。

所得稅申報看似複雜,但在弄清楚整體的流程與脈絡後,就會發現報稅其實並沒有想像中的那麼困難!希望這篇文章能夠幫助你順利完成所得稅申報,有其他的報稅問題,也可以閱讀我們其他的報稅系列文章喔!

0 notes

Text

小額借款有哪些?

— 欸,阿明最近手頭緊,想買新手機,但薪水還沒發! 聽說「小額借款」可以幫忙? 到底有哪些選擇呢? 銀行信貸、手機貸款、還是…? 別擔心! 讓我來幫你分析,讓你輕鬆應付資金周轉問題,找到最適合你的「小額借款」方案! 立即了解,擺脫金錢煩惱! 文章目錄 善用小額借款:解鎖資金靈活運用的關鍵 小額借款全攻略:利率、額度與申辦流程深度解析 常見問答 摘要 善用小額借款:解鎖資金靈活運用的關鍵 在台灣,生活充滿了各種可能性,但也伴隨著意想不到的資金需求。無論是創業初期的小額資金、應付突發的醫療費用,或是想為自己進修充電,小額借款都能成為您資金靈活運用的最佳夥伴。它就像一把鑰匙,能解鎖您夢想的藍圖,讓您在關鍵時刻不再捉襟見肘,勇敢追逐自己的目標。 那麼,究竟有哪些管道可以善用小額借款呢?以下列出幾種常見的選擇,讓您能根據自身情況,找到最適合的方案: 銀行信用貸款:…

0 notes