I used to think that my investment journey was a tragedy, but now I realize, it's a comedy

Don't wanna be here? Send us removal request.

Statistics

We looked inside some of the posts by mrizarf and here's what we found interesting.

Average Info

Notes Per Post

797

Likes Per Post

454

Reblog Per Post

340

Reply Per Post

3

Time Between Posts

4 months

Number of Posts By Type

Text

14

Video

2

Photo

1

Last Seen Tumblr Blogs

Fun Fact

The Tumblr app for Google Glass was released on May 16, 2013.

Text

Review Kinerja 2020

Alhamdulillah 2020 segera berakhir dan kita akan sama-sama memasuki 2021, saat yang tepat untuk evaluasi kinerja portofolio kita. Tahun yang sungguh berat dimana market crash karena covid-19 di bulan Maret, April, melihat porto bedarah-darah. Ngomong-ngomong soal kinerja, bagaimana sih caranya ngitung kinerja portofolio? Sebelumnya saya ngitung porto berdasarkan dana yang saya masukkan kemudian dibandingkan dengan nilai porto di akhir tahun. Tetapi saya pikir-pikir kurang tepat juga cara seperti ini, karena di tengah-tengah tahun saya juga sering diposit atau withdraw, jadi ada dana yang belum genap satu tahun kinerjanya. Kemudian saya baca artikel ini dari Pak Teguh Hidayat (https://www.teguhhidayat.com/2020/12/cara-menghitung-kinerja-portofolio-saham.html) saya pikir ini lebih logis, jadi diibaratkan seperti menghitung kinerja reksadana, dihitung per unit. Kalau ditengah tahun ada diposit, artinya kita nambah unit dengan harga per unit di waktu tersebut. Dan.. eng ing eng, ternyata secara keseluruhan kinerja porto tahun ini saya cuma +8.2% sudah termasuk dividend, tapi alhamdulillah masih beat the market, $IHSG -5.1%. Kalo tidak dibuat perhitungan seperi ini, rasa-rasanya jumawa sekali lihat profit di tiap-tiap individual stock yang dipegang, tetapi lupa dengan cut lost yang lalu-lalu. Hehehe. Cuma ada minusnya juga sih dirasa-rasa perhitungan pakai model NAV ini, karena kalo kita sedang inject dana pada saat porto kita ijo royo-royo, maka hanya akan dapat unit yang sedikit padahal ya tidak ngefek kita mau masukkan cash kapan saja, sebelum kita belanjakan saham. Masa kita mau timing juga masukan dana ke RDN sendiri? Ya but it's ok, setidaknya ini lebih fair dibanding cara hitung saya sebelumnya yang sangat konfensioneel sekalee.

Selanjutnya terkait evaluasi, saya sadari banyak kesalahan-kesalahan yang dilakukan di tahun ini yang menjadi pembelajaran berharga untuk kedepannya. Saya highlight terkait ke-tidak-konsistenan cara saya dalam berinvestasi, awal-awal tahun ingin coba-coba menjadi dividend investor, kemudian pertengahan ingin ke arah-arah growth stock, menjelang akhir-akhir nyasar ke value stock. Kesalahan fatal berikutnya adalah males untuk menganalisa mendalam, ada beberapa stock yang dibeli tanpa ngulik lebih dalam di LK, LT, dan info lain-lainnya, karena merasa ini saham yang "aman". Diversifikasi yang terlalu banyak juga menyebabkan profit tidak optimum. Padahal saya hanya pegang +- 10 emiten saja. Tetapi alokasi porto ke masing-masing emiten yang masih berantakan dan beberapa emiten yang underperform sungguh menggerus kinerja keseluruhan porto. Kedepannya mungkin saya akan coba lebih rampingkan lagi menjadi +-5 emiten saja dan konsisten dalam diversifikasi, alokasi, dan cara invest yang dipakai. 2020 sungguh menjadi tahun yang banyak memberi pelajaran untuk bisa siap tempur dan terus belajar di tahun 2021 nanti. Kinerja +8.2% ini sebenarnya dapat dibilang memuaskan juga jika saya berpatokan ke IHSG yang masih -5.1%, artinya masih ada gap +13.3%. Tetapi jika saya bandingkan dengan reksadana yang juga saya beli di awal-awal tahun dan saya juga disepanjang tahun sesekali melakukan top up dan withdraw sama seperti porto saya di saham, hasilnya ternyata jauh dibandingkan kinerja porto saya sendiri, ada dua reksadana saham yang saya beli yaitu Sucorinvest Sharia Equity Fund dengan kinerja mencapai +38.04% dan Danareksa Indeks Syariah dengan kinerja +11.86%. Jadi ngapain capek-capek invest sendiri di saham kalo hasilnya masih kalah jauh dengan cukup beli reksadana tanpa harus analisa macem-macem? Tapi ya begitulah hidup, kadang tidak sesuai yang diharapkan, wkwk. Beli saham secara langsung berharap bisa melampaui kinerja reksadana tapi ternyata tidak semudah itu ferguso. Untuk itulah perlu belajar lebih banyak lagi. Sungguh beruntung sekali di stockbit ini banyak suhu-suhu yang bisa mencerahkan dan menambah perspektif dalam persahaman duniawi ini. Target saya untuk tahun depan, selain bisa beat IHSG, semoga bisa juga beat reksadana saham yang saya pegang. Semoga tahun 2021 menjadi tahun yang penuh berkah. Aamiin.

7 notes

·

View notes

Text

Stock Analysis: TCID

Konsistensi #TCID dalam bagi-bagi dividen ini perlu diacungi jempol. Mau net income turun lah, badai corona lah, dividen tetapi harus dipertahankan. Payout Ratio juga masih di area wajar (50%-60%), jadi jika dikemudian hari ada penurunan kembali nilai net income, emiten masih bisa mempertahankan besaran dividen yang dibagikan. Tapi koreksi saat ini masih kurang greget dengan dividen yield masih di 4.52% (harga 9300), walau dari valuasi PBV, ini sudah diskon 50%-an dari rata-rata 10 tahun kebelakang. Saya ngarep bisa turun sampai dapat yield 7%. Hehehe Cuma kapan lagi emiten se-ciamik ini dapat diskon seperti sekarang? Ini sudah diserang badai corona saja baru diskon segini, mau ditambah badai apalagi sampai target buy mu tercapai? Disclaimer: DYOR!

1 note

·

View note

Text

Stock Analysis: PJAA

PT Pembangunan Jaya Ancol Tbk (PJAA) masuk ke dalam watchlist saya karena memiliki dividend yield 19.81% (berdasarkan dividend tahun lalu). Tentu saja cukup impresive. Namun, bagaimanapun saya tidak bisa percaya begitu saja dengan asumsi tahun lalu ini. Terlebih dengan wabah pandemi yang saat ini sedang terjadi dimana PJAA bergerak dibidang wisata, dan sektor wisata termasuk dalam sektor paling terpengaruh oleh pandemi ini. Tetapi, saya ingat kembali tentang prinsip The Second Level Thinker: seberapa terpengaruh PJAA dengan pandemi ini? Apakah koreksi pasar sudah memberikan peluang?

Lets see..

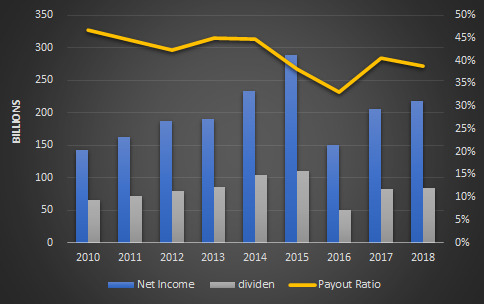

PJAA bergerak di sektor trade dengan domain industri Restoran, Hotel, dan Pariwisata. Produk atau service yang menjadi kunci dari emiten ini adalah Taman Impian Jaya Ancol (TIJA). Key factor dari pendapatan perusahaan sudah dapat dipastikan dari wisatawan TIJA itu sendiri. Pemilik saham terbesar adalah Pemerintah DKI Jakarta (72%) dan saham yang dimiliki oleh publik sebesar 9.99%.

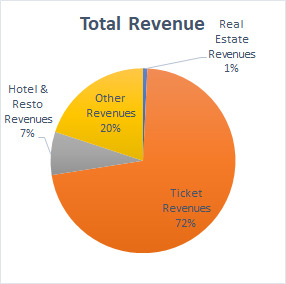

Mari kita lihat lebih detail dengan impact COVID-19 kepada pendapatan perusahaan. Merujuk ke laporan keuangan, PJAA membagi pendapatan kedalam empat segmen: Real Estate, Ticket, Hotel & Resto, Other. Dari revenue stream tersebut, ada dua yang terdampak sangat besar dari pandemi, yaitu Ticket (Gerbang & Wahana) dan Hotel & Resto. Kedua segmen ini menyumbang 79.3% sendiri dari total pemasukan. Komposisi pemasukan per segmen ini tidak jauh berubah dari tahun 2019 dan 2018.

Berikut gambaran prosentase pendapatan per segmen tahun 2019

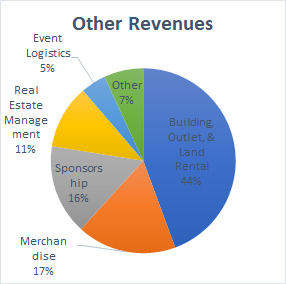

Dengan estimasi konserviatif, dimana penutupan TIJA dimulai pada pertengahan maret lalu dan efek dari pandemi akan berahir di pertengahan September (semoga lebih cepat, aamiin ya Allah). September menurut hemat saya, bukan berarti bahwa pandemi baru akan berakhir di September, tetapi saya estimasikan sampai September karena efek ekonomi dari pandemi ini tidak serta merta menyebabkan orang mau berwisata kembali ditengah ekonomi yang sedang krisis. Sehingga ada jeda waktu dimana orang-orang berwisata kembali sehingga September menurut saya adalah estimasi yang sudah cukup aman. Maka emiten akan kehilangan 6 bulan sehingga paling tidak pendapatan dari segmen yang terdampak akan berkurang 50% dalam setahun, dengan estimasi pendapatan tiap quarter memiliki kontribusi yang sama. Meskipun pada laporan perkuartal dapat terlihat bahwa di kuartal ke empat pasti memliki peningkatan, ya karena banyak liburan. Tetapi saya anggap merata saja sepanjang tahun, sekali lagi, demi azaz kenservatif. Selain itu, karena other revenues memiliki kontribusi yang cukup signifikan (20%), maka saya rasa perlu menelisik lebih detail. Dari laporan keuangan didapatkan komposisi other revenues adalah sebagai berikut:

Jika dilihat ke grafik, maka penjabaran dari other revenues malah semakin membuat ketakutan, dimana hampir semua sub segmen tersebut terdampak dari efek pandemi ini.

Daripada pusing-pusing menerka-nerka kembali seberapa besar dampak yang diterima dari segmen-segmen tersebut, maka biar lebih gampang, kita langsung cut saja pendapatan PJAA 50% karena sisa segmen yang mungkin tidak terdampak adalah Real Estate Revenues yang hanya menyumbang 1% dari total pendapatan. Dwar!

Pertanyaan berikutnya adalah, berapa Net Income yang didapatkan jika pendapatan akan menghilang 50%?

Untuk menjawab pertanyaan tersebut, saya rasa kurang njlimet jika langsung dikali 50% dari prediksi Net Income tahun depan dalam kondisi normal (tanpa pandemi). dan tentu hasilnya akan sangat ngaco! Seharusnya hal ini dapat dianalisa jika PJAA menyajikan lebih detail terkain margin laba dari setiap segmen di laporan keuanga, tetapi sayangnya di laporan keuangan hanya disajikan beban keuangan yang sudah dikonsolidasi secara keseluruhan. Tetapi tidak apa-apa. Kita tetap harus berjuang menerkanya. Cayo!

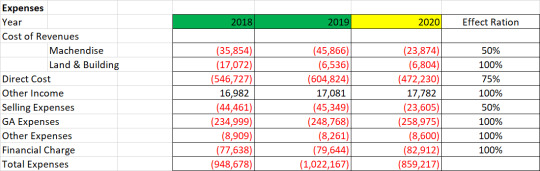

Langkah pertama adalah mengidentifikasi dari tiap-tiap beban keuangan yang ada. Kemudian memberi skor efek dari tiap-tiap post mengacu pada kebijakan perusahaan menutup TIJA dengan estimasi sampai September.

Begini penampakannya

Tentunya, ini sangat disederhanakan sehingga seharusnya lebih njlimet lagi jika mengacu plek sesuai dengan laporan keuangan. Tetapi menurut hemat saya, ya itu saja yang perlu saya masukkan karena untuk post-post lain seperti saya pusing sendiri menganalisanya.

Oiya, ngomong-ngomong untuk soal Effect Ratio, itu berdasarkan analisa saya saja dimana saya kira-kira tiap post bagaiaman dampak yang timbul dari penutupan TIJA selama 6 bula. Sebagai contoh dimana cost revenue merchandise pasti akan ikut berkurang seiring dengan penjualan merchandise yang juga berkurang, maka saya beri skor 50%. Untuk direct cost, saya berikan skor 75% karena di penjabaran cost tersebut, terdapat beberapa yang ikut terdampak dan ada yang tidak. Jadi ya saya kira-kira 75%. Begitu seterusnya.

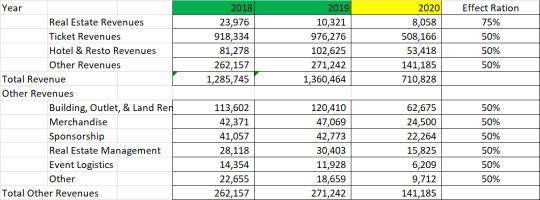

Begitu juga untuk revenues saya simulasikan dengan penampakan sebagai berikut:

Oiya, untuk forecast tahun 2020, saya gunakan pengali growth rata-rata dari kenaikan setiap tahun selama 10 tahun dari Net Income sehingga didapatkan growth ratio untuk net income sebesar 4.1%. Ini didapat menggunakan rumus Log di excel saja.

Dari perikaraan-perkiraan yang rada ngawur diatas, maka dilanjutnya memprediksi Net Income PJAA dengan penampakan sebagai berikut:

Untuk Tax, saya perkirakan dengan acuan kepada revenues, dimana didapatkan kurang lebih besaran tax itu 0.95% dari total revenue. Ngawur lagi ini rumusnya sih. Hahaha.

Dari hasil simulasi tersebut, maka didapatkan bahwa PJAA akan merugi cukup besar di 2020. Tetapi...

Yes, memang tidak plek. Dimana Net income tahun 2018 dan 2019 tidak sama dengan aktual yang dilaporkan oleh perusahaan, beda-beda tipis lah. Ini karena beberapa faktor saya abaikan. Termasuk perbedaan kurs. Ini mungkin juga akan berdampak besar karena kenaikan dollar begitu menggila tahun ini. Jadi, mungkin kerugianya bisa jadi lebih besar.

Namun demikian, apakah dengan kerugian tersebut perusahaan kemudian game over? Saya rasa tidak Ferguso.

Jika dilihat di balance sheet, maka perusahaan memiliki kas atau setara kas sebesar 478 Miliar dan Net Income sebanyak 221 Miliar yang dapat digunakan untuk bernafas selagi kondisi ekonomi kembali normal. Pada sepuluh tahun terahir, PJAA selalu membagikan deviden dengan Payout Ration tidak pernah kurang dari 30%. Mungkin saja tahun ini PJAA tidak akan membagikan dividend sehingga tetap dapat mencukupi capex dan opex ditahun berikutnya.

Walau bagaimanapun, PJAA adalah emiten yang cukup bagus dan konsisten membagikan dividend. Mengacu pada historical data berikut

Maka terlihat bahwa pembagian di periode yang akan datang cenderung untuk terus naik meskipus secara payout ratio memiliki kecenderugan turun.

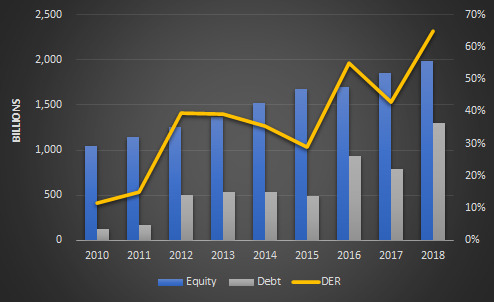

Dari sisi Debt dan Equity, PJAA juga tetap konsisten bisa mempertahankan kecenderungan kenaikan equity meskipun DER semakin hari semakin menggelisahkan

Lastly, saya menduga seperti pada hasil simulasi saya diatas bahwa PJAA akan mengalami kerugian di tahun 2020. Namun demikian, mengacu pada track record perusahaan sepuluh tahun terahir, saya percaya bahwa PJAA di tahun-tahun berikutnya akan kembali kepada track-nya untuk terus konsisten dapat membagikan dividend dan menjaga pertumbuhan equity-nya. Mungkin saat kondisi terjatuh di tahun ini, bisa menjadi peluang langka jika harga dari PJAA terkoreksi cukup dalam sehingga bisa menabung sambil menunggu perusahaan kembali on track setelah pandemi ini berahir.

Cheers!

Declaimer: Tulisan ini hanyalah catatan pribadi saya dan bukan rekomendasi investasi untuk menjual ataupun membeli. DYOR! (Do Your Own Research).

2 notes

·

View notes

Text

Screening Rules

Firstly, I screened the stock with my ideal criteria, which are:

Pay dividen for 10 years streak, without any absent. It is mandatory!

The dividen yield is at least 7%.

However, after that constraints applied, I just got merely 20+ stock. (Yes, from 500+ of all stock on IDX) I trimmed the dividen yield to 5%. And still I never reach 30 stock (my watch-list target). Than I continued to reduce the dividen yield until I got 3.5% to fulfill my 30 list.

But don’t worry, 3.5% on screener doesn’t imply the real deviden yield (by my own calculation based on financial report data). Sometimes higher or lower. And yes, occasionally I secure above 7%. That’s why don’t fully believe on the screener. Happy Wednesday!

0 notes

Video

youtube

Mengukur Kualitas dan Prospek Perusahaan: Investasi Saham Part 2 | Ep. 32

Di Video Part 2 ini, saya fokus ke analisa perusahaan secara kualitatif. Hal ini jarang dibahas di buku-buku ataupun video-video lainya.

Dokumen yang fundamental untuk melakukan analisa kualitatif adalah

Laporan Tahunan: fokus ke Laporan Direksi dan Laporan Komisaris. Akan banyak insight terkait target tahun ini, tahun depan, strategi untuk tahun depan. Dan jangan lupa untuk membandingan dengan laporan tahunan kompetitor.

Laporan Public Expose: Laporan Presentasi Managemen dan Laporan hasil tanya jawad.

Sumber-sumber lain seperti berita, analisa, dll.

Setelah membaca maka langkah selanjutnya untuk merenungkan. Dalam tahap ini, ada referensi menarik yang diambil yaitu buku dari Howard Mark: The Most Important Thing Illuminated: Uncommon Sense for the Thoughtful Investor (note to my self: harus baca! haha). Yaitu terkait second level thinking. Apa itu second level thinking?

Secara simpelnya begini:

Jika ada perusahaan bagus, maka orang dengan first level thinking (FLT) akan membelinya. Sedangkan second level thinker (SLT) akan melihat bahwa perusahaan tersebut sudah overpriced.

FLT akan menjual saham perusahaan karena terjadi krisis, invlasi naik, dan profit turun. SLT akan melihat bahwa telah terjadi panic selling sehingga dia akan membeli.

FLT akan mejual saham yang mengalami penurunan profit, sedangkan SLT akan melihat bahwa penurunan tersebut akan kembali normal kembali dan harga saham akan naik kembali.

0 notes

Video

youtube

Menganalisa Laporan Keuangan: Investasi Saham Part 1 | Ep. 31

Di Youtube banyak beredar tips-tips melakukan analisa fundamental. Tapi menurut saya, channel ini merupakan salah satu yang recommended. Menjelaskan dengan detail dan mudah dipahami.

Saya mencatat beberapa point yang ingin saya highlight:

Perhatikan post hutang terutama untuk hutang yang berbunga, yaitu hutang Bank dan hutang Obligasi. Bandingkan Hutang Berbunga jangka penden dengan aset lancar. Semakin besar rasionya maka akan semakin bagus. Dalam masa krisis seperti sekarang, hutang berbunga perlu menjadi perhatian khusus karena akan berpengaruh signifikan.

Perhatikan post Pendapatan, akan ada Pendapatan berulang dan Pendapatan tidak berulang. Semakin besar prosentasi Pendapatan berulang maka akan semakin bagus. Khusus untuk point ini, setiap industri mempunyai cirikhas tersendiri.

Perhatikan post Pendapatan Lain-lain. Jika ada, maka perlu dikulik lebih jauh. Bisa jadi itu adalah penjualan aset.

Perhatikan porsi kepentingan non pengendali dalam Laba Bersih maupun Equitas.

0 notes

Text

Jangan Lupa Dicatet!

Ternyata benar apa yang disampaikan oleh para experet itu. Apapun keputusan yang diambil, mulai dari inspirasi yang didapat, proses seleksi, proses valuasi, dan tahapan-tahapan semuanya, harus didokumentasikan. Paling gampang dalambentuk tulisan seperti ini. Sehingga kita dapat belajar darinya. Mungkin di frame waktu tertentu kita menganggap salah keputusan tersebut, dan akan berbeda di frame waktu lainnya.

Sekarang benar-benar terjadi, metode apa yang saya gunakan pada saat screening saham-saham cyclical, yang bukan blue chip, 2nd liner, tapi tidak likuid, benar-benar lupa. Yang saya ingat ada di list itu #AISA #MLPL #MDLN. Yang lain lupa. Ini karena beberapa bulan lalu, saya anggap keputusan saya salah memilih saham-saham tersebut. Jadi saya lupakan saja. Tapi setelah baca-baca buku lagi, yang membuat value investing terlihat kembali sexy, macam All About Value Investing karya Esme Faerber, One Up On Wall Street karya Peter Lynch, and The Intellegent Investor karya Benjamin Graham, meskipun cuma baca sample di Play Book, hahaha, habis mahal-mahal semua, tapi walaupaun baru baca sample, sudah merubah banyak mindset saya, terutama yang All About Value Investing.

Ok, yang lalu biarlah berlalu. Yang penting jangan diulangi lagi. Jadi, saat ini saya akan record kenapa dulu saya berubah pikiran dan menganggap pilihan saya salah. Jadi, ceritanya saya ambil #MDLN, dan apa gitu lupa. Karena pada waktu itu saya anggap emiten ini bakal melejit karena harganya rendah sekali. Namun ditunggu-tunggu, sudah pegang lama, harganya malah semakin lama semakin turun. Ditambah lagi ada isu Samadikun ditangkap, secara dia foundernya Modern Group. Mungkin karena emosi dan tidak sabaran inilah jadinya saya jual semua 2nd liner. Satu-satunya yang sukses di #MLPL.

Well, jadi evaluasinya dapat disimpulkan pertama terbawa emosi, kedua tidak sabaran, ketiga termakan isu. Solusinya, ya jangan bawa emosi, tetap berfikir taktis, dan jangan terbawa isu, fokus pada kondisi fundamental saja. OK? Done.

Lagi, kali ini saya akan menjabarkan kenapa saya memasukkan ke watch list beberapa saham saat ini. Yaitu: #TLKM #UNVR #ICBP #ROTI #PTPP #WIKA #WSKT #PPRO #DPUM #SSMS. Sebenarnya reason yang saya angkat sedikit nyleneh. Cluenya begini, saya harus pastikan bahwa emiten tersebut konstan memiliki pertumbuhan harga dari tahun ke tahun, saya ambil frame 5 tahunan. Saya fokus ke harga, dan sedikit ke fundamental. Jadi karean saya kecewa dengan #MDLN dan #KLBF, dulu pernah juga, yang intinya, dari segi fundamental bagus, harusnya harganya naik, tapi ternyata tidak. Atau naik tapi mungkin butuh waktu yang lama. Jadi saya berfikiran, mendingan cari yag harganya terus naik, baru cari yang fundamentalnya mendukung kenaikan harganyya. Jadi berangkatnya dari harga, baru ke funfamental. Kan kebalik sama cara-cara yang expert-expert itu ajari. Mereka berangkat dari fundamental, baru ke harga, kalau harganya undervelue, dibelilah. Saya berfikiran (pada saat itu) tidak begitu penting itu undervalue atau overvalue, yang penting harga konstan naik, dan likuid. Kalaupun ada yang over value, namun itu jangka panjang, artinya memang harganya demikian. Itu harga wajarnya dia. Jadi kalau nunggu sampai under value, tidak akan dapat. Padahal meskipun over value, tapi harganya tetap terus naik. Simpelnya begitu. Namun ada pengecualian untuk #PPRO #DPUM dan #SSMS. Mereka belum genap 5 tahun, tapi saya masukan watch list, karena saya anggap mereka punya potensi untuk menyusul 7 seniornya setelah 5 tahun.

Kemudian saya sadari memang, bahwa saham-saham tersebut adalah saham aman. Dengan pertumbuhan yang konstan. Tidak bisa tiba-tiba melonjak 100%. Tapi aman. Ya, lagi-lagi high risk, high return. Oleh karena itu, ada benarnya juga. Likuid bisa setiap saat diambil,harganya stabil.

Namun kemudian saya berfikir, bahwa saya masih muda, ngapain main aman. Saya harus lebih berani mengambil risiko, maka saya berfikiran sekarang bahwa sebaiknya dibagi dalam dua kelompok, dimana ada saham-saham aman, dan ada saham-saham potensial. 50% : 50%.

Kurang lebih demikian. Let’s see what will happen...

0 notes

Text

Manusia Second Liner

Kita adalah manusia-manusia second liner. Kita bukan leading sector. Kita terseok-seok menuruti kemauan orang-orang, jaman, harapan masyarakat, bangsa, kemajuan ekonomi, orang tua, dan penaruh harapan-harapan lainnya. Kita labil, sangat labil. Kita tidak tenang menghadapi permasalahan, latah, ingin terus reaktif terhadap semua hal. Ingin menojol di isu-isu terkini, di kompetensi-kompetensi yang sedang hits. Terkadang kita sadar, kita cuma dipermainkan isu-isu pemilik media, isu-isu buatan konseptor, isu-isu tipu-tipu untuk menutupi isu ini itu yang lebih yahud. Kita sadar. Kita korban. Tapi ternyata, jujur saja, kita menikmatinya bukan? Kita jadi gorengan. Renyah! Bahkan tak jarang, kita yang caper ingin dipermainkan. Karena kalau tidak ada yang tertarik, sepi, kosong, suwung. Tak peduli apa itu kompetensi, segalanya bisa dikembangkan. Kita belum jenuh, masih kosong. Kita masih mudah dibentuk apa saja sesukanya, dia, bukan kita? Kita manut saja ingin dibawa kemana sama penguasa, iya kan? Karena hanya itu kemampuan kita. Sebenarnya kita bisa jadi lebih berharga, tapi malas saja. Nyaman kita seperti ini. Karena walau labil, kita aktif, reaktif, penuh letupan. Hidupnya tidak datar saja mudah diprediksi. Asyik kan? Lebih berkonflik. Lebih berdramaturgi. Lebih sulit ditebak. Terkadang bisa di atas orang-orang lain, terkadang kita terinjak-injak tidak karuan. Santai saja. Tidak membosankan. Apa indahnya hidup sesuai rencana? Seperti jaman sekolah saja. Contoh soal penuh batasan masalah? Ini dunia lho. Ini hidup. Harus kompleks! Mana ada rencana yang sempurna? Harus cacat. Harus ada revisi. Harus ada ruang untuk berdoa. Sedikit-sedikit tidak realistis tidak apa-apa. Sedikit-sedikit ambil jalan yang meliuk-liuk tidak apa-apa. Agar doa kita khusyu'. Agar kita serius merasa memiliki Tuhan. Jangan egois semua mudah sesuai rencana. Tapi dilihat sederhana saja. Bersyukur dan bersabar. Jadi, masih ingin jadi Glasgow Ranger? Iya lah. Hehe

0 notes

Text

Untargeted Investor

Berkaca dari evaluasi sebelumnya, tentang hilangnya analisa chart dari keseluruhan analisa. Maka pada kesempatan kali ini saya memadukan keduanya, antara FA dan TA. Kebetulan, kalau dulu saya suka FA setelah join di forum FA kaskus, kali ini saya join grup WA yang hampir setiap hari bahasannya TA. Jadi lebih memahami apa sebenarnya TA. Ternyata lebih tidak realistis lagi dari apa yang ada dalam imajinasi saya. Hahaha. Tapi tidak apa-apa. Namanya juga metode. Selama ada yang terbuksi, it's ok lah. Jadilah saya analisa keduanya, saya shortir kembali emiten-emiten pilihan. Terpilihlah yang menurut saya memenuhi kriteria, pada saat itu, yah, TLKM dan MLPL. Keduanya menggiurkan. FA bagus, chart bagus. Namun memiliki ciri yang berbeda, TLKM sebagai BC memiliki capital yang besar dan nilai beta dibawah 1, sedangkan sebaliknya, MLPL sebagai second liner squad memiliki capital yang kecil dan nilai beta diatas satu, artinya memiliki risiko yang besar. Saya kembali ingat pada materi kuliah online saya tentang Managing my Investment oleh Upon Tin (tin apa time saya lupa) University, di futurelearn.com. Ada bahasan tentang managing portofolio, yaitu memanajemen portofolio agar menghasilkan profit yang besar dengan nilai risiko yang kecil, caranya dengan mengkombinasikan beberapa saham dengan nilai growth (untuk mewakili profit) dan beta (untuk mewakili risiko). Di penjelasan materinya sih saya paham, yah dengan sedikit rumus perhitungan logis sehingga didapatkan komposisi saham yang tepat, maka akan didapatkan portofolio dengan profit yang lebih besar sari nilai risikonya. Saya coba praktikkan itu, ternyata... Sulit, hehehe. Intinya akhirnya saya mendapatkan komposisi yang saya kira-kira saja, pas. Wkwk. Saya ambil TLKM 1 lot dan MLPL 12 lot. Rencana saya, saya masih memegang teguh idialisme saya, untuk investasi jangka panjang. Karena TLKM memiliki chart yang terus konsisten naik, dan kenaikanya rata2 tiap tahun melebihi laju inflasi, dan MLPL sedang pada masa reversal dalam jangka panjang (8 bulanana). Sehari berlalu, dugaan tentang MLPL dan TLKM tidak ada yang meleset. TLKM masih sideway dan MLPL melesat cepat. Namun sayang lagi-lagi sayang, disinilah saya mulai merasa galau, dikisaran berapa saya harus lepas. Saya luput sesuatu, yaitu cut loss dan target price. Saya belum memikirkan itu. Ah sial. Hal ini ternyata sangat penting, karena jika tidak ditentukan, pasti akan galau, segalau-galaunya galau. Jadi memang harus jelas, baik time framenya, dan target pricenya. Apakah mau short sell, swing, atau invest, itu semua harus clear. Meakipun MLPL terus naik tapi jika tidak ada target price, semuanya jadi abu-abu, apakah harus dilepas atau di hold. Nah lho.. Jadi, jangan lupa ya, tentukan time frame, target price, dan cut lossnya.

0 notes

Text

Bertele-tele dengan LK

Saya join di forum kaskus yang khusus membahas tentang FA. Sangat asyik, detail, dan penuh dengan suhu-suhu level dewa. Halaman demi halaman saya baca. Indah. Penuh analisa rasional. Tidak seperti TA yang penuh dengan tebakan. Dari forum ini saya mulai merasa kalau TA itu kurang asyik, kurang rasional, kurang bisa merepresentasikan hasil analisa yang rumit. Itu pada saat itu. Sorry ya untuk aliran TA, hehe. Nah, saking senengnya dengan FA, saya mulai menerapkan hasil belajar saya dengan para suhu FA, terpilihlah, yang pada saat itu, menurut saya, paling bagus. Satu emiten saja. KLBF. Saya yakin banget. Analisa saya bergerak di sekitaran LK saja, saya titik beratkan pada revenue, profit, pembagian deviden, yang konsisten terus meningkat selama 5 tahun terakhir, dan DER yang terus mengecil. Selain itu saya melakukan valuasi dengan perbandingan PER antara emiten dengan sektor dan industrinya. Hasilnya, KLBF lah yang lolos, tentunya dengan kemampuan capital saya yang pas-pasan ala anak kos. Sebenarnya ada yang lebih menggiurkan, yaitu SMGR dan ITMG, tapi kedua-duanya out of capital power, wkwk. Belilah saya KLBF, 4 lot. Namun... Sudah lebih dari 4 bulan sepertinya, ga cuan-cuan. Hahaha.. Malah merugi. Nah, saya mulai melakukan analisa, apa yang harus dievaluasi. Saya dapat. Saya terlalu bertele-tele dengan FA tanpa melihat chart. Saya berimajinasi bahwa profit terus bertambah sehingga nanti harga mengikuti, namun ternyata tidak demikian. Ternyata, banyak juga emiten yang walaupun secara fundamental selalu konsisten bagus, harga tidak mengikuti. Ada karakteristiknya sendiri setiap emiten. Ada yang grow, ada yang cyclical. Nah, salahnya, menurut saya KLBF masuk katagori cyclical. Ah sudahlah, jadi diambil saja hikmahnya. Bahwa jangan terlalu idialis dengan salah satu aliran. Harus dikombinasikan. Selain FA bagus, TA juga harus dicermati. Case closed

0 notes

Text

Merekam Jejak: DPUM

Merekam jejak. Untuk pertama kalinya muncul ide untuk menuliskan saja apa2 yang sudah saya rencanakan, analisa, dan saya jalankan, sebagai bahan evaluasi untuk kedepannya. Saya mulai dengan pembelian pertama saya, DPUM, sebauh perusahaan perikanan yang terbilang baru di Pati, Jateng. Saya beli dari IPO melalu BNIS . Untuk pertama kalinya saya membeli saham, dan pertama kali juga saya beli dari IPO. Saya analisa saja prospektus DPUM dengan ilmu seadanya. Yang saya tau, capital yang akan didapat untuk menambah armada kapal ikannua dan menambah kapasitas pabrik. Saya rasa bagus. Jadi saya beli. 4 lot saja. Karena ini pertama kalinya dan saya masih sedikit ragu. Saya sedikit menganalisa laporan keuangannya, dan analisa prospek kedepan. Yah, akhirnya saya beli. Dan... Boom!! Pertama kali listing di BEI di hari pertama langsung naik 50%. Saya langsung jual seketika itu juga. Hari berikutnya, analisa BNIS menilai DPUm sidah overbought, yeah. Nice shoot dude! Saya rasa ini akan menjadi kenangan manis. Tanpa evaluasi. Clear.

0 notes

Photo

"habis gelap terbitlah terang - habis digarap terbitlah sidang" #rembang #musiumkartini #baladaskripsi (at Museum RA Kartini Rembang)

1 note

·

View note

Text

Inflasi Oh Inflasi...

Di kampus teknik ini, saya sering mendengar orang-orang. mahasiswa berdiskusi tentang rusaknya ekonomi, inflasi, nilai tukar valas, dan lain sebagainya. Tapi, saya merasa hampa, seakan-akan kami hanya berdiskusi sebagai orang yang sok tahu tapi sejatinya tidak tahu apa-apa tentang hal ini. Yah, memang kami tidak belajar tentang ekonomi. Wajar. Maka, kehampaan ini mengantarkan saya membaca buku ini, “ Inflasi dan Solusinya” karya Tajul Khalawati yang diterbitkan pada tahun 2003. Walaupun bukan buku teknik, tapi ternyata asyik! Berikut ringkasan yang saya buat.

Inflasi adalah suatu keadaan di mana terjadi kenaikan harga-harga secara tajam (absolut) yang berlangsung terus-meneurs dalam jangka waktu yang cukup lama. Seirama dengan kenaikan hrga-harga tersebut, nilai uang turun secara tajam pula sebanding dengan kenaikan harga-harga tersebut.

Macam-macam terori inflasi:

· Demand Pull Inflation

Demand Pull Inflation adalah adanya kenaika permintaan agregatif di mana kondisi produksi telah mencapai pada kesempatan kerja penuh (full employment). Kenaikan permintaan agregatif selain dapat meniakkan harga-harga juga dapat meningkatkan produksi. Jika kondisi produksi telah berada pada kesempatan kerja penuh, maka kenaikan permintaan tidak lagi mendorong kenaikan output tetapi hanya mendorong harga-harga yang biasa juga disebut sebagai Inflasi Murni (Pure Infaltion). Namun jika pertambahan permintaan melebihi Gross National Product (GNP) pada kondisi kesempatan kerja penuh, ini akan mengakibatkan terjadinya Inflationary Gap dan selanjutnya terjadilah inflasi

· Cost Push Inflation

Cost Push Inflation adalah dimana tingkat penawaran lebih rendah jika dibandingkan dengan tingkat permintaan. Ini karena adanya kenaikan harga faktor produksi sehingga produsen terpaksa mengurangi produksinya sampai pada jumlah tertentu. Penawaran total terus menurun karena semakin mahalnya biaya produksi. Apabila keadaan tersebut berlangsung cukup lama, maka terjadilah inflasi yang disertai dengan resesi (penurunan kegiatan ekonomi atau penurunan Produk Nasional Bruto (PNB) ssuatu negara secara terus-menerus.

· Struktur Ekonomi

Inflasi ditinjau dari teori stuktur ekonomi adalah karena terjadinya ketidak seimbangan struktur ekonomi. Misalkan sektor riil yang tidak berkembang menyebabkan inflasi suatu negara.

· Moneter

Inflasi menurut moneter adalah keadaan yang disebabkan terlalu banyaknya uang yang beredar dibandingkan dengan kesediaan masyarakat untuk memiliki atau menyimpan uang tersebut. Peningkatan harga-harga barang di pasar terjadi karena kelebihan permintaan dibandingkan dengan penawaran terhadap barang tersebut yang merupakan indikasi adanya kelebihan jumlah uang yang beredar terlalu banyak apabila dibandingkan dengan kesediaan mereka untuk memiliki atau menyimpan uang tersebut, maka setiap kali mereka menerima uang mereka akan membelanjakannya.

· Akuntansi

Terjadinya inflasi menurut akuntansi bersumber pada perkembangan harga-harga pada kelompok barang dan jasa yang digunakan untuk menusun Indeks Harga Konsumen (IHK). Kemudian akan diketahui kelompok harga barang apa yang menjadi sumber inflasi.

Dampak Inflasi:

· Equity Effect

Equity effect adalah dampak inflasi pada pendapatan. Pendapatan yang laju pertumbuhannya dibawah laju inflasi maka akan mengalami penurunan nilai riil. Sehingga akan menurunkan daya beli. Begitu juga pada pemilik modal yang laju pertumbuhan modalnya dibawah laju inflasi akan mengalami penurunan nilai riil dari modal tersebut.

· Efficiency Effect

Dengan menurunnya daya beli masyarakat dan meningkatnya faktor-faktor produksi akan menyebabkan efisiensi dari sebuah kegiatan ekonomi berkurang.

· Output Effect

Equity effect dan efficiency effect terjadi diasumsikan bahwa output tetap. Pada teorinya, inflasi dapat meningkatkan pertumbuhan output karrena permintaan meningkat. Namun pada kenyataanya inflasi dapat juga mempengaruhi output jika laba dari sebuah proses produksi diasumsikan tetap. Dengan naiknya faktor-faktor produksi menyebabkan produsen mengurangi outputnya untuk mencegah terjadinya kerugian yang lebih besar.

Solusi Pengendalian Inflasi:

· Kebijakan Moneter

Kebijakan moneter dalam mengendalikan inflasi adalah dengan cara mengatur peredaran uang giral tersebut, antara lain dengan cara menentukan cadangan minimum atau Giro Wajib Minimum bagi setiap bank, melalui kebijakan uang ketat (tide-money) dan tinfkat diskonto (discount rate). Jika jumlah cadangan minimum dinaikan, maka uang beredar termasuk uang giral akan berkurang jumlahnya. Demikian juga dengan tingkat suku bunga pinjaman dari Bank Sentral keoada Bnak Umum dinaikkan, maka gairah Bank Umum untuk melakukan ekspansi atau meminjam uang ke Bank Sentral menjadi berkurang dan akibatnya jumlah uang yang beredar menjadi berkurnag.

· Kebijakan Fiskal

Kebijakan fiscal dilakukan dengan cara mengatur pengeluaran pemerintah secara seimbang. Pengeluaran disesuaikan dengan penerimaan sehingga tidak terjadi deficit pada anggaran belanja negara yang dapat pula menjadi sumber terjadinya inflasi. Untuk menghindari deficit anggaran belanja negara yang diakibatkan kenaikan pengeluaran belanja pemerintah, ada beberapa cara yang dapat dilakukan. Misalnya mencari pinjaman modal dari masyarakat dengan menjual obligasi di pasar modal, mencetak uang baru, menaikkan penerimaan dari sektor pajak dan utang luar negeri. Pemerintah Indonesia mengkombinasikan tiga cara yaitu dengan menjual obligasi, melalui sektor pajak, dan utang luar negeri.

· Kebijakan Output

Apabila jumlah output meningkat, maka dampaknya, akan menekan laju inflasi. Untuk meningkatkan jumlah output, banyak cara yang dapat dilakukan. Misalnya dengan menurunkan tariff pajak, mengurangi berbagai pungutan yang berdampak pada ekonomi biaya tinggi (high cost economc) terhadap output, membebaskan atau menurunkan tarif bea masuk terhadap barang-barang impor, melakukan restrukturasi ekonomi, debirokratisasi perijinan, deregulasi, dan menciptakan pemerintahan yang bersih dan berwibawa.

· Kebijakan Harga dan Indexing

Kebijakan harga dan indexing dapat dilakukan dengan cara menentukan harga dasar (ceiling price) atau Harga Ptokan Setempat (HPT) terhadap produk-produk tertentu, seperti semen dan sembako yang dilakukan oleh Badan Usaha Logistik (Bulog). Penentuan besarnya gaji dan upah atau penentuan tingkat Upah Minimum Regional (UMR) harus berdasarkan indeks harga-harga kebutuhan hidup tertentu atau berdasarkan indeks biaya hidup yang secara berkala dilaporkan oleh Biro Pusat Statistika. Jika indeks harga atau biaya hidup mengalami kenaikan, maka gaji dan UMR juga harus mengalami kenaikan. Begitu juga sebaliknya. Tindakan demikian dapat dijadikan sebagai instrument untuk mencegah atau mengendalikan laju inflasi.

Pada buku tersebut dijelaskan hubungan antara inflasi dengan tingkat pengangguran, investasi, jumlah uang, tingkat diskonto, nilai valas, dan lain-lain. Lebih lengkapnya, silahkan dibaca sendiri saja. Di lantai lima perpus pusat ada! Haha

1 note

·

View note

Text

Efektifitas dan Efisiensi Rumah sebagai Solusi Demotivasi

Rumah selalu saja menjadi sebuah processing unit yang efektif dalam mengembalikan motivasi. Walaupun tidak begitu efisien menurut saya, ditinjau dari biaya dan waktu, dimana dari segi biaya paling tidak membutuhkan Rp. 200.000 pulang-pergi menggunakan kereta kelas ekonomi, dan menghabiskan waktu 8 (delapan) jam perjalanan untuk sekali jalan. Tapi rumah selalu berhasil untuk efektif. Ada beberapa faktor yang menjadikan rumah itu efektif dalam mengembalikan motivasi, namun yang saya tekankan disini adalah bahwa rumah akan selalu menyajikan historical data dari waktu ke waktu tentang suasana yang pernah terjadi di rumah tersebut. Proses penyajian historical data ini terjadi dalam berbagai aktifitas. Dalam keseharian yang sangat singkat ketika berada di rumah hanya dalam beberapa hari saja, bisa menyajikan data yang padat selama bertahun-tahun ke belakang. Suasana rumah menjadi interface yang sempurna dalam proses penyajian ini. Proses penyajian historical data inilah yang bisa membangkitkan motivasi. Entah mengapa, ketika saya tidak berada di rumah dalam kurun waktu yang lama akan membuat pemilahan secara tidak sadar pada penyajian historical data tersebut, dimana data yang dihadirkan akan cenderung bermuatan positif. Saya masih belum meninjau lebih jauh jika saja waktu tidak berada di rumah itu dipersingkat, apakah akan berakibat pada pemilahan data yang menjadi kurang akurat atau tidak. Namun menurut pendapat saya, lamanya waktu tidak berada di rumah menjadi salah satu variabel yang mempengaruhi hal tersebut. Karena jika dilakukan perbandingan pada masa SMA ketika setiap hari pulang dengan masa kuliah ketika sebulan sampai dua bulan sekali baru bisa pulang, peran dan fungsi rumah menjadi berbeda, peran rumah menjadi begitu superior.

Ketika sebuah proses sudah dapat dikatakan sebagai sebuah proses yang efektif, maka kemajuan dan pengembangan selanjutnya yang dapat dilakukan adalah melakukan efisiensi pada proses tersebut. Jika saja rumah dapat dihadirkan dalam waktu yang sangat singkat dan biaya yang sangat murah, maka rumah bisa menjadi sebuah solusi utama dalam mengatasi demotivasi. Sayangnya sampai saat ini, beberapa penerapan metode dalam upaya untuk mengefisiensikan rumah masih belum bisa dikatakan berhasil. Hal yang sering dilakukan adalah dengan menghadirkan rumah melalui media suara dan visual yang dapat dilakukan dalam bentuk panggilan telepon ataupun video call, namun hadirnya rumah masih jauh dari apa yang diharapkan. Proses rumah menjadi tidak lagi efektif karena penyajian historical data seperti yang terjadi pada proses rumah secara konvensional tidak terbentuk dengan sempurna. Walapun jika ditinjau dari segi waktu dan biaya, sudah sangat mengalami penurunan. Dari yang membutuhkan 8 (delapan) jam perjalanan menjadi beberapa detik saja. Sedangkan biaya yang tadinya dapat mencapai Rp. 200.000 pulang-pergi menjadi beberapa ribu rupiah saja. Maka sejatinya pengembangan dan penelitian pada proses rumah ini masih menjadi bahan yang sangat menarik dan menantang, bagaimana dapat menjadikan proses hadirnya rumah yang sudah efektif menjadi lebih efisien sehingga rumah dapat menjadi solusi demotivasi yang tidak mahal dan menyita banyak waktu. Hal ini sangat penting mengingat gaya hidup manusia pada era modern ini “memaksa” seseorang untuk keluar dari rumah, dalam artian merantau. Dan dalam prosesnya, merantau selalu membutuhkan sebuah input motivasi yang prima. Demotivasi menjadi permasalah yang umum hampir pada semua orang pernah mengalami hal tersebut. Sehingga demotivasi ini yang sudah disadari oleh kebanyakan orang bahwa solusi dari permasalahan tersebut adalah rumah, maka muncul berbagai trend dalam masyrakat tentang keresahan ketidak-efisiensi-annya proses rumah itu sendiri. Maka banyak bermunculan bentuk ekspresi dari masyarakat berupa cerita-cerita, karya sastra, lagu, film, dan bentuk ekpresi-ekspresi lainnya. Hingga saat ini kita mengenal home sick, sebagai bentuk simbol pesakitan rindu rumah.

0 notes

Text

Keluarga Sakinah

Semua orang menginginkan keluarga yang sakinah. Lantas, sebenarnya apa arti sakinah? Coba googling saja dan akan didapatkan bahwa arti sakinah itu tenang. Tapi apa iya artinnya tenang? Berarti keluarga Rasullah tidak tenang dong? Lha wong Rasul aja sering berperang, sering ada kekacauan, sering ada ancaman-ancaman dari orang kafir? Apa iya seperti itu tenang? Ternyata eh ternyata, jika diselidiki lebih lanjut, arti kata sakinah dalam bahasa Arab tidak hanya tenang, tetapi “tenang setelah goncangan”. Jika demikian, pantaslah keluarga Rasul itu sakinah. Jadi intinya walau goncangan-goncangan, berbagai cobaan datang, setalah itu, keluarga tetap tenang. Jadi jika ingin menjadi keluarga sakinah, secara kasarannya ya harus melalui goncangan-goncangan dulu. Tidak serta merta menjadi sakinah. Itulah mengapa pisau dalam bahasa Arab adalah sikin, memiliki huruf dasar yang sama, yaitu sin, kaf, dan nun. Ketika hewan qurban akan disembelih, hewan merasakan goncangan-goncangan yang sangat besar, namun setelah pisau menyembelih lehernya, semua menjadi tenang. Begitu juga dengan rumah yang dalam bahasa arab sakan, dengan huruf dasarnya juga sama sin, kaf, dan nun. Begitu juga untuk kata kerja “menetap”, sakana – yaskunu. Jadi di rumahlah hadirnya ketenangan itu setelah seharian kita bertebaran di muka bumi bergelut dengan setiap urusan kita. Kalau dimikian, maka keluarga disebut sebagai “rumah tangga” pun akan terjawab. Bahwa ternyata dalam keluarga itu terdapat tingkatan-tingkatan, tahapan-tahapan, tangga-tangga yang perlu dilalui, goncangan-goncangan yang harus dihadapi hingga sampailah pada posisi sakinah yang lebih tinggi, lebih tenang, lebih tentram. Demikian halnya dengan istilah “bahtera rumah tangga” yang sering kita dengar. Keluarga bagaikan bahtera yang akan mengarungi samudera dengan berbagai halangannya, ombak, angin, dan sebagainya, untuk mencapai sebuah tujuan bersama. Lantas kalau sudah demikian, berhati-hatilah dengan memilih awak bahtera yang akan kita bawa. Karena ombak, badai, dan halang rintang lainnya tidak pandang kecantikan, kekayaan, kepopuleran, kekuasaan, dan keturunan. Ombak akan datang pada siapapun orangnya yang mengarungi samudera. Pilihlah awak kapal yang bisa cepat tanggap mengatasi permasalahan-permasalahan, goncangan-goncangan, yang akan muncul terus menerus sepanjang waktu. Pilihlah awak kapal yang memiliki kemampuan problem solving yang tinggi, yang bisa bekerja sama, yang memiliki tujuan yang sama, yang tidak manja, yang sadar akan besarnya ombak-ombak yang akan dihadapi, yang memiliki ketaqwaan dan keimanan.

0 notes

Text

Economics Engineering

Semenjak saya mengerjakan Tugas Akhir, saya semakin tertarik dengan ilmu ekonomi. Pastas saja, Tugas Akhir saya membahas pembiayaan sebuah proyek kapal yang memaksa saya belajar banyak tentang ekonomi mikro, akuntasi, dan ilmu-ilmu perbankan. Ternyata asik! Haha, kenapa dulu tidak kuliah ekonomi saja. Padahal dulu waktu SMA saya sangat benci pelajaran ekonomi. Tapi sejujurnya, saya sudah mulai tertarik dengan persoalan-persoalan ekonomi mulai dari awal saya kuliah. Lebih tepatnya, mungkin bukan persoalan ekonomi secara menyeluruh, tetapi lebih menyempit ke arah investasi. Lebih menyempit lagi masalah investasi di pasar saham. Dari beberapa tahun lalu saya sudah sering menbaca tentang investasi di pasar saham tapi saya belum pernah berinvestasi, haha, sampai saat ini. Entahlah, saya masih saja takut dan ragu, disamping saya belum berpenghasilan sendiri. Dari bermacam pola analisa saham yang saya pelajari, saya sangat tertarik pada fundamental analysis. Bagi saya ini seperti analisa-analisa pada kasus teknik (engineering) yang saya pelajari di kampus. Bermain dengan angka-angka, asumsi-asumsi, engineering judgment, dll. Tapi ini lebih seru, lebih menantang, dan lebih keren! Haha. Semenjak saya mengenal investasi saham, saya mulai tidak begitu tertarik dengan permasalahan engineering. Entahlah, saya merasa bodoh saja. Apa yang saya pelajari selama ini hanya digunakan untuk menyelesaikan permasalahan-permasalahan para pemilik modal. Kenapa kita tidak jadi pemilik modalnya saja? Yah, inilah paradoks yang saya sadari saat ini sebagai seorang mahasiswa teknik. Kita belajar bersungguh-sungguh untuk menjadi pekerja yang handal yang bekerja pada pemilik modal (bagi yang berorientasi bekerja). Apapun pekerjaannya dan dimanapun bekerja. Mau kerja di oil and gas yang gajinya sampai tumpeh-tumpeh. Tetap saja statusnya adalah pekerja, yang menjalankan bisnisnya orang-orang yang punya modal. Yah, walaupun dapat diakui lowongan pekerjaan jurusan teknik memang lebih banyak, tapi… Ok, cukup membahas masalah paradoks ini.

Kemudian doktrin-doktrin untuk menjadi pengusaha bertebaran di muka bumi kampus manapun akhir-akhir ini. Saya masih saja kurang sreg dengan anjuran itu. Saya masih sering bertanya, kenapa tidak langsung bergabung dengan perusahaan yang sudah matang saja daripada merintis dari bawah? Yah, bagus sih. Tapi… ok, sepertinya ini hanya alasan yang saya buat-buat untuk menutupi ketidak-minatan saya dalam berjualan, berwirausaha, atau apalah lainnya. Bagi saya, kenapa memilih menjadi bos para pekerja? Kenapa tidak menjadi modal para bos-bos itu dan biarkan mereka bekerja? Begitu saja pikir saya. Jadi, jika banyak diantara teman-teman saya bercita-cita menjadi CEO sebuah perusahaan, saya ingin menjadi Dewan Komisaris atau owner! Mungkin suatu saat nanti. Aamiin. Hehe.

Minggu ini, saya meminjam buku tentang investasi, ada empat buku, ada ”Kiat Bermain Saham” (Subekti, 2002), kemudian “125 Kata-Kata Bijak Warren Buffet” (Buffet & Clark, 2011), “Investasi Syariah di Pasar Modal” (Achsien, 2003), dan Soros Sang Raja Investor Dunia” (Slater, 2008). Dari ke empat buku itu baru satu yang selesai saya baca, yaitu “Kiat Bermain Saham”. Jadi di tulisan ini saya bercerita tentang buku itu dulu ya. Saya kira buku ini membahas tentang technical analysis karena ada kata-kata “bermain”. Tetapi didalamnya yang dibahas adalah fundamental analysis. Wah, cocok ini! yah, saya lebih menyukai fundamental analysis, alasan utama saya adalah saya yakin berinvestasi di pasar saham itu halah, sedangkan trading masih meragukan, setidaknya menurut saya. Meskipun MUI sudah mengelurakan fatwa tentang halalnya trading dengan catatat tidak ada unsur gharah dan maysir di dalamnya. Apa itu gharar dan maysir? Nanti akan saya bahas di resume buku “Investasi Syariah di Psar Modal”, kalau ada waktu, hehe. Yah, hanya berbagi pikiran dari seorang mahasiswa teknik yang sedang belajar investasi, hehe. Dari pada ilmu diem aja di otak. Siapa tahu dapat mentor yang jago.wkwk

Nah, singkat cerita buku ini bercerita tentang fundamental analysis yang dirumuskan sendiri menurut sang penulis. Ada yang berbeda dengan fundamental analysis yang diangkat penulis disini dengan fundamental analysis konvensional. Penekenannya adalah pada ratio-ratio keuangan yang digunakan. Jika pada fundamental analysis konvensiobal banyak berputar sekitar Operating Profit per Share (OPS), Earnig per Share (EPS), Book Value per Share (BVS), Price Earning Ratio (PER), Price to Book Value (PBV), Return on Equity (ROE), dan Dept Equity Ratio (DER), nah, di buku ini penulis menghadirkan ratio-ratio baru yaitu Rasio Aktiva Lancar dibagi Penjualan (ANPN), Laba Usaha dibagi Penjualan (LUPN), Laba Usaha dibagi Aktiva Lancar Net (LUAN), Rasio Laba Usaha dibagi Aktiva Usaha (LUAH), dan Kewajiban dibagi Laba Usaha (KWLU). Sebenarnya mungkin ini bukan hal baru, karena buku ini juga sudah terbit sejak tahun 1999. Saya saja ini mah yang masih cupu belum banyak baca, haha. Mengapa ada tambahan rasio-rasio tersebut? Baik, mari kita bahas.

Penulis menyebutkan metode yang digunakan bernama Onorus. Seperti apa sebenarnya sejarah Onorus masih perlu saya telusuri lebih jauh lagi. Penulis berpendapat bahwa dengan metode konvensional rentan terhadap rekayasa laporan keuangan perusahaan. Sebagai contoh: Peraturan BAPEPAM yang mengijinkan perusahaan yang terkena dampak krisi moneter untuk merekayasa laporan keuangannya, mengajkibatkan analisa rasio dengan metode konvensional, yang masih digunakan dalam Jakarta Stock Exchange Monthly Statistic (diterbitkan oleh Bursa Efek Jakarta), memberi gambaran yang lebih baik disbanding sebelum rekayasa, sehingga dapat menyesatkan pembacanya (Subekti, 2002). Untuk lebih jelas tentang rasio-rasio yang digunakan, beikut penjelasan rasio-rasio tersebut:

EPS: Laba Usaha dibagi jumlah saham. Semakin besar semakin baik.

EPS: Laba Bersih dibagi jumlah saham. Semakin besar semakin baik.

BVS: Total Ekuitas dibagi jumlah saham. Semakin besar semakin baik.

PER: Harga saham dibagi EPS. Semakin kecil semakin baik.

PBV: Harga saham dibagi BVS. Semakin kecil semakin baik.

ROE: Laba Bersih dibagi Ekuitas. Semakin besar semakin baik.

DER: Kewajiban dibagi Ekuitas. Semakin kecil semakin baik.

Kemudian untuk tambahan-tambahan rasionya adalah sebagai berikut:

ANPN: Aktiva Lancar dibagi Penjualan. Ini menujukkan perputaran atau tingkat efisiensi penggunaan Aktiva Lancar. Semakin kecil semakin baik.

LUPN: Laba Usaha dibagi Penjualan. Umunya, smekain besar presentasenta semakin baik, karena menunjukkan kemampuan dan daya tahan yang lebih baik untuk menghasilkan laba.

LUAN: Laba Usaha dibagi Aktiva Lancar Net. Ini menunjukkan kemampuan perusahaan menghasilkan laba. Semakin besar rasio ini semakin baik. Jika lebih kecil dari bunga bank, itu berarti bahwa kemampuan perusahaan menghasilkan laba lebih rendah dari bunga bank.

LUAH: Laba Usaha dibagi Aktiva Usaha. Seperti LUAN, rasio LUAH menunjukkan kemampuan perusahaan menghasilkan laba. Jika rasio LUAN lebih besar daripada bunga bank, dapat dipertimbangkan untuk meningkatkan volume penjualan asalkan kapasitas berlebih. Tetapi bila kapasitas telah penuh, diperlukan tambahan investasi untuk Aktiva Tetap. Karena itu diperlukan rasio LUAH. Rasio LUAH yang lebih tinggi daripada bunga pinjaman merupakan petunjuk bahwa kemungkikan layak untuk memperbesar usaha. Jika rasio LUAH 22%, lebih kecil dari bunga bank yang 45% misalnya, kemungkinan besar menambah investasi pada Aktiva Tetap bukan pilihan bijaksana.

KWLU: Kewajiban dibagi Laba Usaha. Ini menunjukkan kemampuan perusahaan dalam memenuhi kewajibannya dalam satuan tahun.

Beberapa alasan yang dikemukakan penulis mengenai tambahan rasio tersebut dikarenakan untuk mengurangi kesalahan dalam menganalisa perusahaan. Mengingat buku ini terbit pada tahun 1999, hal ini tepat sekali karena pada tahun 1998 seperti yang kita ketahui bahwa Indonesia sedang mengalami krisis. Harga dollar yang semakin tinggi menyebabkan beberapa perusahaan pailit. Namun ada juga perusahaan-perusahaan yang mengalami kenaikan keuntungan karena produknya dipasaran ekspor. Dengan rasio-rasio tersebut, kesalahan analisa dapat diminimalisir, terutama karena permasalahan perbedaan kurs dollar. Meskipun sekarang rupiah tidak sefluktiatif pada tahun 1998, tetapi ada baiknya Metode Onorus ini dibelajari untuk menambah kemampuan kita dalam melakukan fundamental analysis.

Satu hal lagi yang sangat menarik dalam buku ini adalah pembahasan tentang Investor Club, yaitu kelompok-kelompok investor yang bersama-sama melakukan analisa terhadap pasar saham untuk kemudian disepakati mereka memilih berinvestasi pada saham apa. Prinsipnya adalah banyak kepala akan jauh kebih cerdas dari satu kepala. Nah, yang sangat menarik adalah diadakannya Investor Club Games di beberapa kampus khususnya Fakultas Ekonomi. Jadi pada games tersebut beberapa kelompok investor berlomba untuk menganalisa pasar saham dan melalukan investasi pada saham tertentu, walaupun tidak menggunakan uang sungguhan, kemudian siapa yang memilikk prosentasi keuntungan terbesar maka kelompok itulah yang menang. Sayangnya saya hidup di kampus Teknologi yang sangat jarang orang tertarik dengan investasi dan tentunya tidak ada Fakultas Ekonomi. Yah, mungkin ada orang yang tertarik, Cuma tidak ketemu aja, haha. Coba jika di ITS ada Investor Club Games pasti akan sangat seru!

Bibliografi: Subekti, S. (2002). Kiat Bermain Saham. Jakarta: Gramedia Pustaka Utama

0 notes

Text

ih, manja, jangan minta dianggap bahagia, hahaha

reuni

“alhamdulillah. aku baru dilamar. insyaAllah tiga bulan lagi menikah.”

“alhamdulillah. aku baru ngisi satu bulan. akhirnya. duh, senang banget.”

“alhamdulillah. aku baru keterima beasiswa. jadi LOA-ku bisa kepakai. insyaAllah September nanti berangkat.”

“alhamdulillah. aku baru promosi. sudah selesai program MT-nya. aku rangking satu dan ditaro di pusat. jadi dekat.”

“alhamdulillah. kafe yang baru buka 6 bulan lalu sekarang sudah lumayan ramai yang datang.”

“alhamdulillah. naskahku tembus penerbit mayor. akhirnya cita-citaku kesampaian.”

“alhamdulillah. aku punya pacar baru. yah, belum tau kapan menikahnya. tapi paling enggak, berhenti menggalau sekarang.”

lalu tiba giliranku bercerita.

“alhamdulillah. aku belum ada kabar baru nih. masih mencari kerja mencari sekolah dan mencari jodoh-jodoh lain.”

aku dihujani pasang-pasang mata.

“tapi aku tetap manusia paling bahagia di atas muka bumi. hahaha,” kutoyor teman di sebelahku.

kalau aku bilang aku bahagia dengan hidupku yang menurutmu mungkin biasa-biasa saja, kamu mau bilang apa?

peer pressure doesn’t work on me.

785 notes

·

View notes