professoralanmartins

ALAN MARTINS

Professor e autor em Direito Tributário, Legislação e Direito Administrativo (CERS Cursos Online, Editora Juspodivm, Pós-Graduação e MBA`s)

528 posts

Don't wanna be here? Send us removal request.

Last Seen Blogs

Text

O Estado de S. Paulo

POR QUE A RECEITA FEDERAL APREENDEU E NÃO LIBEROU JÓIAS QUE SERIAM DA PRIMEIRA DAMA?

Jóias feitas com diamantes, avaliadas em R$ 16 milhões, seriam presentes do governo da Arábia Saudita à Primeira Dama Michele Bolsonaro.

As jóias foram encontradas pelas autoridades aduaneiras na mochila de um militar, assessor do então Ministro das Minas e Energia, Bento Albulquerque, por ocasião do desembarque no aeroporto de Guarulhos.

A apreensão foi feita porque as jóias não teriam sido declaradas na eDBV - Declaração Eletrônica de Bagagem de Viajante, conforme exigido pela legislação para todos os bens de bagagem acompanhada com valor global superior a US$ 1.000 (mil dólares).

Avisado do ocorrido, o Ministro Bento Albuquerque retornou à área alfandegada e argumentou pela liberação das mercadorias, porque se tratariam de presentes oficiais do governo saudita à primeira dama.

Porém, diante da falta de declaração e de pagamento do Imposto de Importação, mesmo pressionados pelo representante do governo federal, os auditores se negaram a liberar os bens, que tem sido mantidos apreendidos desde outubro de 2021.

Ainda segundo a reportagem do jornal Estadão, nos últimos 2 meses do ano de 2021, houve 4 tentativas de se proceder à liberação das jóias, sem apresentação de declaração ou pagamento do imposto.

Três investidas teriam sido feitas, pelo Ministério das Minas e Energia, novamente, pelo Ministério da Economia e pelo Itamaraty. Na última tentativa, um ajudante de ordem da Presidência da República voou em um avião da FAB de Brasília até Guarulhos, para tentar a liberação das mercadorias. Porém, novamente, esbarrou na negativa das autoridades da Receita Federal.

MINHA OPINIÃO SOBRE O CASO (estritamente técnica)

Houve insubordinação ou outra irregularidade por parte da Receita?

Não. A Receita Federal, no exercício da jurisdição aduaneira, possui competência de apreender bens e mercadorias trazidos em bagagem de viajante, em caso de ausência de declaração ou de falta de pagamento do imposto de importação.

As jóias poderiam ter sido liberadas sem o pagamento do imposto?

Para serem liberadas sem o pagamento do imposto de importação, deveriam ter sido declaradas como presentes do governo saudita ao governo brasileiro e incorporadas ao patrimônio da Presidência da República, hipótese em que não haveria incidência do imposto, por força da imunidade tributária recíproca, prevista no artigo 150, VI, “a”, da Constituição.

Entretanto, a alegação que prevaleceu por parte dos integrantes do governo leva a crer que seria um presente pessoal para a Primeira Dama Michele Bolsonaro. Portanto, as jóias somente poderiam ser liberada mediante declaração e pagamento do imposto.

Qual a importância devida à Receita Federal, que deve ser paga para que as mercadorias possam ser liberadas?

A alíquota do Imposto de Importação incidente sobre bens de bagagem de viajante é de 50% (cinquenta por cento) sobre o valor que exceder US$ 1.000.

Portanto, em uma importação de R$ 16 milhões via bagagem, o imposto devido corresponde a quase R$ 8 milhões. Porém, diante da falta de declaração, esse valor ainda sobe para cerca de R$ 12 milhões, haja vista a cominação de multa punitiva correspondente a 50% do valor do imposto.

0 notes

Text

Regimes de tributação do lucro: Real, Presumido e Simples Nacional

No campo da atividade empresarial é capital a importância de se fazer a opção correta pelo regime de tributação do lucro, a partir do qual o contribuinte vai apurar o seu IRPJ – Imposto de Renda da Pessoa Jurídica e sua CSLL – Contribuição Social sobre o Lucro Líquido.

Nesse campo da tributação do lucro é muito importante que você saiba da existência de regimes de tributação:

Lucro real

Lucro presumido

Simples Nacional

Entre esses três regimes, é direito do contribuinte fazer a opção pelo regime de tributação mais vantajoso, ou menos oneroso, exceto caso não reúna outras condições exigidas pela legislação para enquadramento em um ou mais desses regimes.

Para a sua melhor compreensão, que tal darmos uma rápida pincelada nesses regimes de tributação?

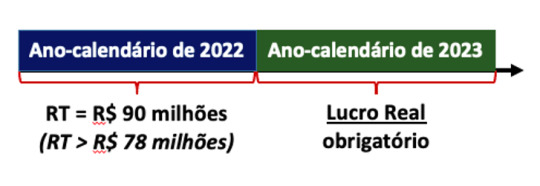

Lucro Real

Estão obrigadas a optar pela tributação com base no Lucro Real as pessoas jurídicas que tenham tido receita total, no ano-calendário anterior, superior ao limite de R$ 78.000.000,00 (setenta e oito milhões de reais).

Assim, a empresa que auferir R$ 90.000.000,00 (noventa milhões de reais) de receita total em 2022, estará obrigada, em 2023, a optar pelo Lucro Real.

Além disso, algumas empresas, mesmo que não atinjam esse patamar de receita, em razão de suas atividades, também ficam obrigadas ao Lucro Real, tais como bancos, empresas de seguro, factorings, empresas que tiverem lucros de capital oriundo do exterior etc.

Lucro Presumido

Já empresas com receita total de até R$ 78.000.000,00 (setenta e oito milhões de reais) e que não estejam obrigadas à apuração do Lucro Real em razão da atividade exercida (isto é, que não sejam bancos, seguradoras etc) podem adotar o regime do Lucro Presumido.

Nesse regime, para obtenção da base de cálculo dos tributos, se aplica a receita bruta um percentual previamente previsto em lei. Esse percentual, varia conforme a atividade, sendo, por exemplo, de 8% para comércio e indústria e 32% para as prestações de serviços em geral.

Atenção que o Lucro Real leva em consideração o lucro de verdade das empresas, rigorosamente apurado na Contabilidade, de modo que é um regime mais interessante para as empresas de baixa lucratividade, pois a base sobre a qual IRPJ e CSLL serão calculadas é menor. Por exemplo: se uma empresa tem receita tributável de R$ 100.000.000,00 e lucratividade de 5%, a base de cálculo dos tributos será o lucro de R$ 5.000.000,00.

Já para empresas de alta lucratividade, o melhor é o Lucro Presumido. Pense numa empresa de prestação de serviços com receita tributável de R$ 100.000.000,00 e lucro de 70%. Pelo Lucro Leal ela pagaria IRPJ e CSLL sobre a base de cálculo correspondente ao lucro de R$ 70.000.000,00. Mas se optar pelo Lucro Presumido, vai ficar bem melhor, pois passa a ser tributada sobre o lucro presumido de 32%, isto é, sobre uma base de cálculo de R$ 32.000.000,00, muito menor que a base de cálculo de R$ 70.000.000,00 pelo Lucro Real.

Simples Nacional

Por fim, existe uma terceira opção para as empresas que tenham receita bruta de até R$ 4.800.000,00 (quatro milhões e oitocentos mil reais), que é o regime do Simples Nacional, exclusivo para microempresas e empresas de pequeno porte.

A opção por esse regime implica um pagamento unificado sobre o faturamento por alíquotas que variam conforme a faixa de faturamento e a atividade (industrial, comercial ou prestação de serviços). Esse recolhimento unificado não se restringe não se restringe a IRPJ e CSLL, mas, abrange, também, PIS, COFINS, Contribuição Previdenciária Patronal, ICMS, IPI e ISS. Por isso, tende, normalmente a ser mais vantajoso. Especialmente porque dispensa o contribuinte também do cumprimento de diversas obrigações acessórias, reduzindo, assim a burocracia para a microempresa ou empresa de pequeno porte.

Só tem que ter cuidado, porque nem sempre o Simples nacional será o melhor regime. É preciso sempre simular os valores e também levar em consideração que a lei exige alguns pagamentos em separado do Simples Nacional, a exemplo de tributos devidos na importação e de ICMS pelo regime de substituição tributária, de modo que, a depender das atividades desenvolvidas pela empresa, esses recolhimentos em separado podem tornar o regime inviável.

0 notes

Text

Nas operações com alimentos e bebidas há duas possíveis modalidades de fatos geradores, cada qual com diferenciais de tributação, a depender da unidade da federação:

A distinção é importante, porque, a depender da unidade da federação, pode haver regras de tributação distintas para a saída de alimentos e bebidas e para o fornecimento em bares restaurantes e similares. Por exemplo, há estados que concedem redução de base de cálculo apenas para o fato gerador “fornecimento de alimentos”, sendo as saídas tributadas com base de cálculo normal.

Outro detalhe está nos valores que vão compor a base de cálculo. No caso do fornecimento em bares, restaurantes e similares, vão entrar nessa base de cálculo os valores de serviços cobrados junto com esse fornecimento, tais como gorjeta do garçom e couvert artístico.

Já nas saídas de alimentos e bebidas do estabelecimento, deve-se incluir na base de cálculo a taxa de entrega, pois configura frete por conta do estabelecimento remetente, cobrado do cliente destinatário.

0 notes

Text

Enfim, uma alegria para o contribuinte do Imposto de Renda

Um alívio para os contribuintes do Imposto de Renda deve ser anunciado!!!

Reajuste na tabela do imposto de renda estaria saindo do forno

Segundo apuração do jornalista Valdo Cruz, da Globo News, o Ministério da Fazenda já finalizou a proposta para correção da tabela do Imposto de Renda Pessoa Física (IRPF). A proposta aguardaria agora apenas a decisão final, a ser dada pelo presidente Luiz Inácio Lula da Silva.

Mas, qual será o valor da nova faixa de isenção? E a partir de quando vai valer a medida?

Qual o novo valor da isenção?

De acordo com o colunista, nova tabela ampliará a faixa de isenção, que atualmente está em R$ 1.903,98, para R$ 2.649,00.

Embora não corrija toda a defasagem, se for confirmada, a medida represen-tará um grande alívio para os contribuintes e, quem sabe, um primeiro passo para a completa correção da tabela que, a par de outras defasagens anteriores, não é corrigida desde 2.015, deixando as pessoas físicas pagadoras do imposto totalmente à mercê dos impactos inflacionários.

A partir de quando?

Segundo os assessores do Ministério, a nova tabela começará a valer a partir de 2.024.

Anúncio oficial

O anúncio da medida deverá ser feito por Lula em 1º de maio, Dia do Trabalho.

Fonte: Infomoney

0 notes

Text

Decisão do STF pode validar a apreensão de CNH e passaportes de devedores tributários?

O STF julgou ontem, quinta-feira (dia 9/2), a ADI 5.941 e decidiu que:

"Medidas atípicas previstas no Código de Processo Civil conducentes à efetivação dos julgados são constitucionais, respeitados os artigos 1º, 8º e 805 do ordenamento processual e os direitos fundamentais da pessoa humana".

Essas medidas atípicas, previstas no artigo 139, inciso IV, do CPC, autorizam ao juiz:

“determinar todas as medidas indutivas, coercitivas, mandamentais ou sub-rogatórias necessárias para assegurar o cumprimento de ordem judicial, inclusive nas ações que tenham por objeto prestação pecuniária”. Compreendem, por exemplo, a apreensão de carteira de habilitação e de passaporte por dívida, no âmbito de um processo de execução.

Considerando-se que, nos termos do artigo 1º, da Lei nº 6.830/80 (Lei de Execução Fiscal - LEF) o CPC aplica-se subsidiariamente à execução fiscal, por se tratar de matéria a respeito da qual silencia-se a LEF, você acha que essas medidas coercitivas atípicas podem ser aplicadas na cobrança de créditos tributários, levando os devedores de tributos a terem as suas CNHs e/ou seus passaportes apreendidos?

#concursopublico#direito#direitotributario#advogado#oab#examedaoab#dividas#tributos#supremo#supremotribunalfederal#execucaofiscal#execução#cnh#passaportes

0 notes

Text

😵💫Correios no lugar da Uber?

Os aspectos tributários dessa polêmica

🤭O Ministro do Trabalho, Luiz Marinho, virou meme ao Defender a regulamentação dos aplicativos, dizendo que, se a Uber fosse embora do Brasil, o governo federal poderia chamar os Correios para substituir o aplicativo.

⁉️Mas, quais as implicações tributárias dessa polêmica?

Segundo governo, o objetivo da regulamentação seria criar uma proteção social aos trabalhadores que prestam serviços por aplicativos.

🛗Essa proteção, logicamente, passa pela esfera previdenciária, com inclusão desses trabalhadores entre os contribuintes obrigatórios do INSS.

💰Assim, na esfera tributária, haverá reflexos em matéria de contribuição social para seguridade social (Contribuição Previdenciária).

🤔Resta saber como ficará a sujeição passiva dessa tributação. A contribuição será do trabalhador? Das empresas de aplicativos, tais como Uber, iFood, 99 etc? Ou será que caberá a ambos, conforme se dá na sistemática da contribuição previdenciária com recolhimento pelo empregado e da parte patronal?

😉Acredito que tudo vai depender da natureza que se vai imprimir à relação entre os trabalhadores e as empresas de aplicativos no âmbito da regulamentação pretendida. Se vai ser relação trabalhista ou de outra natureza, o que parece ser mais a tendência.

#

0 notes

Text

🗓 Neste Domingo, para nos inspirar na semana que se inicia, 3 homens, 3 frases e 3 livros do século XX:

1️⃣ “Dificuldades preparam pessoas comuns para destinos extraordinários.” (C S LEWIS)

📕Clive Staples Lewis, escritor, poeta, professor e crítico irlandês, é autor das sete crônicas fantasiosas, protagonizadas por crianças, que compõem a famosa obra “As Crônicas de Nárnia”. Eis, aliás, a origem daquela pergunta: “Você vive onde? Em Nárnia?”

2️⃣”Somos todos escritores. Só que alguns escrevem, e outros não.” (JOSÉ SARAMAGO)

📕”Ensaio sobre a cegueira“, sem dúvidas, é a obra mais conhecida do escritor português José Saramago, ganhador do Prêmio Nobel de Literatura do ano de 1998. O livro ficou mais conhecido ainda em 2008, após a bem sucedida adapta-ção para o cinema, feita pelo diretor brasileiro Fernando Meirelles.

3️⃣”Aprendi que a coragem não é a ausência de medo, mas o triunfo sobre ele.” (NELSON MANDELA)

📕Ganhador do Prêmio Nobel da Paz em 1993, Nelson Rolihlahla Mandela foi advogado, líder e presidente da África do Sul. A obra “Conversas com Mandela“, prefaciada por Barak Obama, é uma coletânea de relatos autobiográficos, sele-coimados pela Fundação Nelson Mandela.

0 notes

Text

O STF reconheceu repercussão geral em fevereiro/2022. O tema deve ir em breve para a pauta do plenário da Corte, que já conta com precedentes indicadores de que a decisão deverá ser pela inconstitucionalidade por violação do princípio do não confisco.

RE 1.335.293 (Tema 1.195)

0 notes

Text

youtube

MP 1.160/2023 restabelece o voto de qualidade no CARF

0 notes

Text

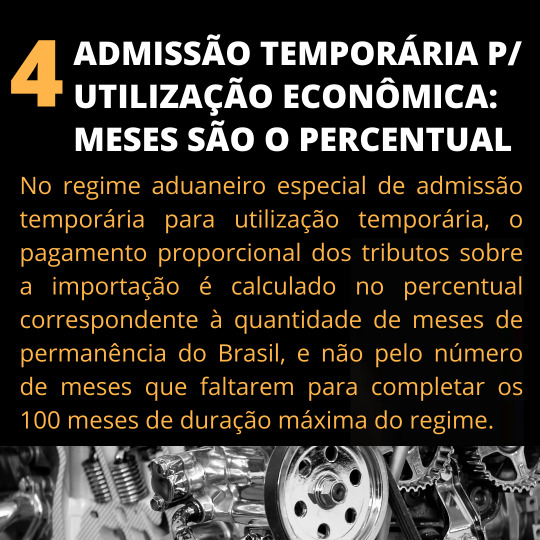

São erros bobos que, depois de ver esse post, tenho certeza de que você não vai cometer.

Dizem respeito a temas com boa probabilidade de cobrança nas provas do concurso da Receita Federal que ocorrerão dia 19/03 para os cargos de Auditor-Fiscal e de Analista-Tributário.

#concursopublico#receitafederal#receita federal#auditor fiscal#analista tributário#legislacaoaduaneira#comercioexterior#concurso público

0 notes

Text

Congresso retoma trabalhos com foco em reforma tributária e novo arcabouço fiscal

Regulação de aplicativos e projeto que amplia teto do Simples também estão entre as prioridades dos deputados e senadores

O principal esforço de governo e Congresso neste começo de legislatura será voltado às mudanças no sistema tributário. A articulação para aprovar a reforma já vem ocorrendo antes mesmo do início formal dos trabalhos no Legislativo. Em Davos, onde participou do Fórum Econômico Mundial, o ministro Fernando Haddad (Fazenda) defendeu que as alterações tributárias sejam votadas ainda neste primeiro semestre.

Haddad já teve um encontro com o presidente da Câmara, Arthur Lira (PP-AL), para discutir a reforma. Antes mesmo disso, deu uma indicação de qual seria o texto priorizado pelo governo, ao escolher como secretário especial para a reforma tributária o economista Bernard Appy, mentor da PEC (proposta de emenda à Constituição) 45, elaborada pelo deputado Baleia Rossi (MDB-SP)

O texto, que propõe a unificação de tributos sobre consumo em um IVA (Imposto sobre Valor Agregado) nacional, foi bastante discutido desde 2019, quando foi apresentado. O debate se deu em paralelo ao de uma PEC do Senado e que cria um IVA dual (com alíquota para governo federal e outra para estados e municípios).

Reservadamente, porém, parlamentares e o próprio governo avaliam que o texto deve ser desidratado, em meio a pressões de setores empresariais.

Ainda em um esforço de mudar a tributação, o Congresso prevê avançar em uma das propostas de campanha do presidente Luiz Inácio Lula da Silva, a alteração do Imposto de Renda. Em Davos, Haddad afirmou que o governo quer votar a correção da tabela do IR no segundo semestre.

Fonte: Folha de S. Paulo

0 notes

Text

MS serve para obter direito de compensar indébitos anteriores à impetração, diz STJ

Parece máquina do tempo, mas não é. Trata-se de uma decisão da 1a. Seção do STJ, do ano de 2021, sobre compensação tributária. A Corte decidiu que o mandado de segurança pode ser usado pelo contribuinte para garantir o direito de fazer a compensação tributária com indébitos recolhidos anteriormente à data da impetração, mas ainda não atingidos pela prescrição.

Mas será que essa decisão não contraria a súmula 271 do STF?

Para o relator ministro gurgel de faria, a resposta é *não*. De acordo com a referida súmula da Suprema Corte, a "concessão de mandado de segurança não produz efeitos patrimoniais em relação a períodos pretéritos, os quais devem ser reclamados administrativamente ou pela via judicial própria".

Argumentos do relator que harmonizam com a decisão com a súmula 271 do STF:

Segundo o Ministro Gurgel: "Para essa espécie de pretensão mandamental, o reconhecimento do direito à compensação de eventuais indébitos recolhidos anteriormente à impetração ainda não atingidos pela prescrição não importa em produção de efeito patrimonial pretérito".

Traduzindo:

O efeito da decisão do MS não é retroativo, mas sim prospectivo (para o futuro), pois reconhece um direito a compensação que será realizada em um procedimento futuro.

É nesse sentido que a possibilidade de se compensar os indébitos dos últimos 5 anos não viola a súmula 271 do STF. A ordem mandamental é para garantir o direito à compensação, no qual se deve simplesmente respeitar o prazo de 5 anos contados da extinção do crédito tributári (pagamento indevido), comforme previsto no artigo 178 do CTN.

Fonte: STJ EREsp 1.770.495

0 notes

Text

📰 Conforme amplamente noticiado na imprensa, por decisão da 4ª Vara Empresarial do Rio de Janeiro, as Lojas Americanas estão em recuperação judicial.

💰Com uma dívida em torno de R$ 43 bilhões e, aproximadamente, 16,3 mil credores, a empresa está em situação delicada depois de divulgar "inconsistências" de R$ 20 bilhões em seu balanço. Diante da magnitude desse passivo todo, a empresa corre sério risco de acabar tendo sua falência decreto ou, na melhor das hipóteses, de sair muito menor do que entrou nesse processo. Agora, a pergunta que não quer calar: como ficam os débitos tributários de uma empresa em recuperação judicial?

🆘 Nos termos do artigo 155-A, § 3º, do CTN (redação da LC 118/2005), lei específica disporá sobre as condições de parcelamento dos créditos tributários do devedor em recuperação judicial. E, no âmbito federal, condições especiais são estabelecidas no artigo 10-A da Lei 10.522/2002 (redação da Lei 13.043/2014), que prevê o parcelamento em até 84 vezes, ou seja, 24 parcelas a mais do que o parcelamento ordinário, que é de 60 parcelas. Embora o número de parcelas, a princípio, não seja tão mais vantajoso do que as 60 do parcelamento comum, nítido motivo de frustração aos devedores em recuperação, deve-se ressaltar que, por outro lado, a lei trouxe um alento a esses devedores.

8️⃣4️⃣ É que as parcelas serão calculadas com aplicação de percentuais mínimos sobre a dívida consolidada, o que representa um escalonamento do pagamento, de modo que as primeiras 12 parcelas sejam em valores mais suaves para o devedor:

I - da 1ª à 12ª prestação: 0,666%;

II - da 13ª à 24ª prestação: 1%;

III - da 25ª à 83ª prestação: 1,333%; e

IV - 84ª prestação: saldo devedor remanescente.

🇧🇷Estados e Municípios podem ter leis específicas e, enquanto, não as tiverem, podem aplicar suas leis gerais, desde que o prazo de parcelamento concedido não seja inferior às 84 parcelas da lei específica federal.

❌Por fim, conforme inicialmente exposto, diante da magnitude a empresa corre sério risco de ter a sua falência decretada. Se isso ocorrer, o parcelamento obtido sofrerá rescisão, conforme disposto no § 4º do artigo 10-A da Lei 10.522/2002 (redação da Lei 13.043/2014).

#direitotributario#concursopublico#advocacia#falencias#recuperação judicial#parcelamento#tributos#lojas americanas

0 notes

Text

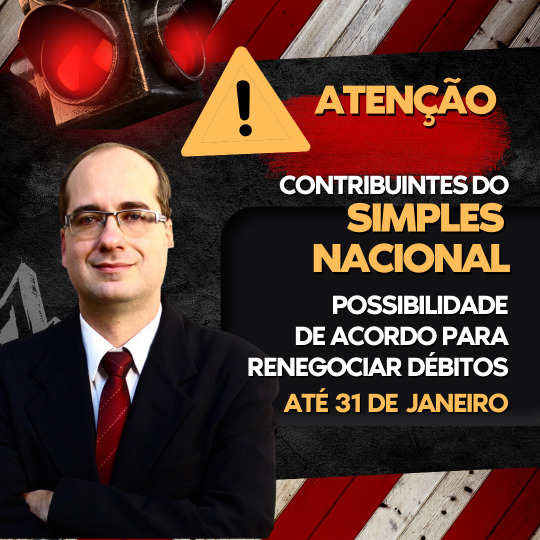

🔥 Empresários com débitos do Simples Nacional inscritos na Dívida Ativa poderão negociar débitos e regularizar situação até 31 de janeiro de 2023.

📰Trata-se de propostas de negociações, divulgadas pela Procuradoria-Geral da Fazenda Nacional (PGFN, conforme Edital PGDAU nº1/2023, para regularização de débitos apurados no Simples Nacional inscritos em dívida ativa da União.

❗️Serão duas modalidades de negociações de dívidas, ofertadas com diversos benefícios para que os microempreendedores individuais (MEI) , microempresas (ME) e empresas de pequeno porte (EPP) regularizem suas dívidas.

1️⃣ Transação de pequeno valor do Simples Nacional: entrada de 5% dividida em até 5 prestações mensais, sem desconto. Saldo restante em até 7 meses, com desconto de 50% sobre o valor total; até 12 meses, com desconto de 45% sobre o valor total; até 30 meses, com desconto de 40% sobre o valor total; até 55 meses, com desconto 35% sobre o valor total.

⚠️ Atenção: acordo abrange apenas débitos inscritos há mais de um ano, com valor consolidado igual ou inferior a 60 salários mínimos.

2️⃣ Transação por adesão: pagamento de débitos do Simples Nacional inscritos em dívida ativa até 31 de dezembro de 2022 com entrada de 6% do valor total da dívida (sem desconto), dividida em até 12 meses. E saldo restante dividido em até 133 prestações mensais, com desconto de até 100% dos juros, multas e encargos legais, a ser definido conforme a capacidade de pagamento do contribuinte e a quantidade de prestações escolhidas.

⚠️ Atenção 1: avaliação da capacidade de pagamento conforme Declaração de Receita/Rendimento preenchida em sistema. ⚠️ Atenção 2: se pela capacidade de pagamento do contribuinte, não houver

concessão de desconto, o saldo remanescente, após o pagamento da entrada, poderá ser quitado em até 48 meses.

0 notes

Text

❗️Para que o frete integre a base de cálculo do ICMS, são 2 (dois) pressupostos estabelecidos no artigo 13, § 1o, inciso II, alínea “b” da LC 87/96:

1️⃣Transporte seja efetuado pelo próprio remetente ou por sua conta e ordem

2️⃣Valor do frete seja cobrado do destinatário

0 notes

Text

😠Uma das primeiras medidas provisórias assinadas pelo recém-empossado Presidente da República, Luís Inácio Lula da Silva, a MP nº 1.160/2023, desde logo, já ficou marcada por restabelecer o voto de qualidade no CARF, alteração nada simpática aos contribuintes.

🤔Todavia, a par da norma de restabelecimento do voto de qualidade, a MP nº 1.160/2023 também parece trazer novidades positivas para contribuintes e contabilistas. Será?

❗️Sobre o tema, chama a atenção o fato de que o artigo 2o. da referida MP confere competência à Receita Federal para:

1️⃣ disponibilizar métodos preventivos para a autorregularização de obrigações principais ou acessórias relativas a tributos por ela administrados;

2️⃣ estabelecer programas de conformidade para prevenir conflitos e assegurar o diálogo e a compreensão de divergências acerca da aplicação da legislação tributária.

✅ São medidas, como se vê, voltadas para o “compliance“ tributário, isto é, que visam ao estímulo à conformidade tributária. Caso implantadas, poderão representar um verdadeiro alento para contribuintes e contabilistas perdidos em meio a uma verdadeira “selva tributária”.

👨🏫Isso porque, além da possibilidade de regularização de obrigações principais e acessórias porventura pendentes ou cumpridas de maneira irregular, passariam a contar, também, com orientação prévia sobre a interpretação da legislação, o que minimiza a possibilidade de erros e o risco de penalizações.

😎No que toca especificamente à autorregularização, a MP também veio estabelecer que a comunicação ao sujeito passivo para fins de resolução de divergências ou inconsistências, realizada previamente à intimação, não configura início de procedimento fiscal. Ou seja, possibilita que a Receita Federal emita comunicações de irregularidades aos contribuites, sem que isso configure início de ação fiscal, possibilitando-se que a regularização, mesmo que provocada por um aviso do Fisco, seja recebida a título de denúncia espontânea, com o efeito legal de exclusão de penalidades de que trata o artigo 138 do CTN.

#direitotributário#governo lula#medida provisória#receita federal#compliance#empresas#contabilidadetributaria#contadores

0 notes

Text

Diferença entre Anistia e Remissão no Direito Tributário.

Anistia: dispensa legal do pagamento de penalidades (causa se exclusão do crédito tributário)

Remissão: perdão de tributos e penalidades (causa de extinção do crédito tributário).

Curta, salve, compartilhe, comente. #direitotributario #concursopublico #advocacia #contabilidade #anistia #remissão #ctn

0 notes