Don't wanna be here? Send us removal request.

Statistics

We looked inside some of the posts by panoszczednypl and here's what we found interesting.

Average Info

Notes Per Post

1

Likes Per Post

1

Reblog Per Post

0

Reply Per Post

0

Time Between Posts

9 days

Number of Posts By Type

Text

13

Last Seen Tumblr Blogs

Fun Fact

BuzzFeed published a report claiming that Tumblr was utilized as a distribution channel for Russian agents to influence American voting habits during the 2016 presidential election in Feb 2018.

Text

Życie w Dubaju - plusy i minusy - czy warto emigrować?

Dubaj, znany jako miasto przyszłości, przyciąga swoim blaskiem, luksusem i dynamicznym rozwojem. Tutaj nowoczesna architektura splata się z bogatą kulturą, a możliwości zawodowe i życiowe zdają się nie mieć granic. Życie w Dubaju oferuje unikalne doświadczenia, od ekskluzywnych centrów handlowych po imponujące projekty urbanistyczne. W tym artykule przybliżymy szczegółowo, co oznacza codzienne życie w Dubaju. Przyjrzymy się zarówno zaletom, jak i wyzwaniom, które niesie ze sobą życie w tym wielokulturowym mieście. Poruszymy kwestię możliwości zawodowych, kosztów utrzymania, jakości życia oraz kulturowych aspektów życia w Dubaju.

Życie w Dubaju - między tradycją a nowoczesnością

Dubaj, będący drugim co do wielkości emiratem w Zjednoczonych Emiratach Arabskich, wyróżnia się na tle innych miast swoją imponującą architekturą i rekordami. To właśnie tutaj znajduje się najwyższy budynek świata, ogromne centra handlowe i sztuczne wyspy, które robią wrażenie na każdym odwiedzającym. Ale Dubaj to nie tylko architektoniczne cudy, to również miejsce, gdzie spotykają się kultury z całego świata, tworząc wyjątkowy, wielokulturowy klimat. Rozwój Dubaju w ostatnich dekadach jest zdumiewający. Z małej wioski rybackiej przekształcił się w tętniącą życiem metropolię. W 2023 roku liczba mieszkańców miasta przekroczyła 3,5 miliona, a przyrost populacji od 2019 roku wyniósł ponad 200 tysięcy osób. Interesujące jest, że tylko 15% mieszkańców to Emiratczycy, reszta to ekspaci i pracownicy migrujący, co dodatkowo wzbogaca kulturową mozaikę Dubaju. Życie w Dubaju to fascynujące połączenie tradycji z nowoczesnością. Dostęp do ekskluzywnych restauracji, rozległych centrów handlowych i różnorodnych przygód na świeżym powietrzu sprawia, że w tym mieście trudno o nudę. Dodatkowo Dubaj oferuje mnóstwo możliwości zawodowych w różnych sektorach, co przyciąga tutaj profesjonalistów z całego świata. Codzienne życie w Dubaju może się różnić w zależności od indywidualnych preferencji, ale łączy mieszkańców wysoki standard życia. Miasto to słynie z bezpieczeństwa, czystości i rozbudowanej infrastruktury. W weekendy wielu mieszkańców korzysta z pięknych plaż lub wybiera się na odkrywanie pustynnych krajobrazów poza miastem. Dla miłośników miejskiego stylu życia Dubaj oferuje niezliczone luksusowe zakupy, różnorodne opcje kulinarnych doznań z całego świata i tętniącą życiem scenę nocną. Dzięki powszechnemu użyciu języka angielskiego, mieszkańcy z Wielkiej Brytanii bez problemu odnajdują się w tym mieście. Dubaj to również miasto festiwali i wydarzeń. Od festiwali filmowych, przez koncerty jazzowe, festiwale kulinarne, po słynny Festiwal Zakupów w Dubaju – zawsze dzieje się tu coś interesującego. To miejsce, które oferuje coś dla każdego, ze stylem życia, który może być zarówno spokojny, jak i pełen wrażeń.

Zalety życia w Dubaju i Zjednoczonych Emiratach Arabskich

Dubaj kojarzy się z niekończącym się słońcem. Ponad 300 dni w roku świeci tu słońce, co czyni to miasto rajem dla miłośników ciepła. Od października do maja panuje tu komfortowy klimat z temperaturami oscylującymi w granicach 20-30°C. To idealny czas na korzystanie z pięknych plaż i aktywności na świeżym powietrzu. Lato przynosi jednak intensywne upały, co może być wyzwaniem. Jedną z głównych zalet pracy w Dubaju jest brak podatku dochodowego. Oznacza to znacząco wyższą pensję netto w porównaniu z krajami o wysokich stawkach podatkowych, jak Wielka Brytania. Dla rodzin ważnym aspektem jest system edukacji. W Dubaju znajdują się szkoły międzynarodowe o wysokim standardzie, często oparte na brytyjskim systemie edukacyjnym. Co prawda edukacja dla nieobywateli nie jest darmowa i może być kosztowna, ale oferowana jakość nauczania i udogodnienia często rekompensują te wydatki. Dubaj, położony na skrzyżowaniu Europy, Azji i Afryki, to doskonała baza wypadowa do podróży. Międzynarodowe lotnisko w Dubaju oferuje loty do większości dużych miast na świecie, a samo miasto przyciąga turystów atrakcjami takimi jak Burdż Chalifa czy Palm Jumeirah. Angielski jest szeroko rozpowszechniony i zrozumiały w Dubaju, co ułatwia adaptację anglojęzycznym ekspatom. Znaki drogowe, menu w restauracjach i dokumenty urzędowe dostępne są zazwyczaj również w języku angielskim. Dubaj kojarzy się z luksusem i wysokim standardem życia. Miasto jest bezpieczne, czyste i posiada światowej klasy infrastrukturę. Niski wskaźnik przestępczości, efektywne egzekwowanie prawa, luksusowe apartamentowce i willi, a także bogata oferta sklepów i restauracji - to wszystko sprawia, że życie w Dubaju jest komfortowe. Przy analizie zalet życia w Dubaju, warto również zwrócić uwagę na potencjalne wyzwania i czynniki, które należy rozważyć przed podjęciem decyzji o przeprowadzce.

Życie w Dubaju - wady i słabe strony arabskiego kraju

Decyzja o przeprowadzce do Dubaju wiąże się z szeregiem potencjalnych wyzwań, które należy rozważyć. Poniżej przedstawiamy najczęstsze problemy, z jakimi mogą się spotkać ekspaci. Życie w Dubaju wymaga uzyskania różnych pozwoleń. Dotyczy to pracy, prowadzenia samochodu czy nawet zakupu alkoholu. Procesy te mogą wydawać się skomplikowane, ale zrozumienie ich ułatwia adaptację. Prawo w Dubaju oparte jest na prawie islamskim, co ma wpływ na relacje osobiste. Wspólne mieszkanie par niebędących w związku małżeńskim jest technicznie nielegalne. Chociaż w praktyce prawo to jest często ignorowane, zwłaszcza wśród ekspatów, warto mieć świadomość tego aspektu. Czynsze w Dubaju mogą być wysokie, zwłaszcza w porównaniu z regionami Wielkiej Brytanii poza centrum Londynu. Średnia cena wynajmu jednopokojowego mieszkania w centrum to około 1614,65 funtów, a trzypokojowego – około 2791,93 funtów. Ceny spadają poza centrum miasta. W lecie temperatury w Dubaju mogą przekraczać 40℃. W tym okresie większość aktywności przenosi się do wnętrz lub odbywa się wcześnie rano lub późno wieczorem. Warto pamiętać o tym aspekcie, zwłaszcza jeśli nie przepadamy za gorącym klimatem. W Dubaju rząd kontroluje treści medialne i nakłada ograniczenia internetowe. Niektóre strony i aplikacje, takie jak Skype czy WhatsApp, są blokowane, co może wpłynąć na komunikację z rodziną i przyjaciółmi w ojczyźnie. Kultura w Dubaju, oparta na tradycjach islamskich, różni się od tej w Wielkiej Brytanii. Przejawia się to m.in. w prawie dotyczącym publicznych okazywania uczuć czy stroju wymagającego skromności zarówno u mężczyzn, jak i kobiet. Alkohol dostępny jest w licencjonowanych miejscach, ale jego publiczne spożywanie i transport są ściśle kontrolowane. Wymagana jest licencja na zakup alkoholu w sklepach, co może być zaskoczeniem dla Brytyjczyków. Te czynniki pomagają zrozumieć, jakie wyzwania mogą towarzyszyć życiu w Dubaju. Ważne jest, aby pamiętać, że doświadczenia są indywidualne i to, co dla jednych jest wyzwaniem, dla innych może nie stanowić problemu.

Czy warto wyemigrować do Dubaju?

Decyzja o przeprowadzce do Dubaju z Wielkiej Brytanii wymaga starannego rozważenia licznych zalet i potencjalnych wyzwań. Atrakcyjna pogoda, interesujące możliwości zawodowe, korzyści podatkowe i tętniące życiem życie towarzyskie mogą kusić. Równie ważne jest zastanowienie się nad procedurami uzyskiwania pozwoleń, niuansami kulturowymi, kosztami życia oraz intensywnym letnim upałem. Przeprowadzka do innego kraju to nie tylko zmiana otoczenia, ale zmiana stylu życia, która może mieć dalekosiężne wpływy na codzienne funkcjonowanie. Bycie dobrze poinformowanym i przygotowanym jest kluczowe. Im więcej wiesz o potencjalnym nowym miejscu zamieszkania, tym łatwiejsza będzie Twoja adaptacja. Dubaj, ze swoją mieszanką kultur i możliwości, rzeczywiście może być wspaniałym miejscem do życia, ale jak każde inne miasto, ma swoje unikalne wyzwania. Ostatecznie to Ty decydujesz, czy zalety przeważają nad wadami. Jest to głęboko osobista decyzja, zależna od indywidualnych potrzeb, oczekiwań i zdolności adaptacji. Mamy nadzieję, że dzięki dostarczonym informacjom jesteś o krok bliżej do podjęcia świadomej decyzji.

FAQ - najczęstsze pytania o życie w Dubaju

Jakie są główne zalety życia w Dubaju? Życie w Dubaju oferuje wysokie zarobki, wolność od podatku dochodowego, bezpieczne środowisko i imponującą infrastrukturę. Miasto to również raj dla miłośników zakupów i luksusu. Czy koszty życia w Dubaju są wysokie? Tak, Dubaj uchodzi za jedno z droższych miast. Wysokie koszty dotyczą zwłaszcza wynajmu mieszkań, edukacji i usług medycznych. Jakie wyzwania mogą napotkać imigrantów w Dubaju? Wyzwania obejmują adaptację do gorącego klimatu, zrozumienie lokalnych zwyczajów i przepisów oraz poruszanie się w wielokulturowym środowisku. Czy Dubaj jest przyjazny dla ekspatów? Tak, Dubaj jest bardzo przyjazny dla ekspatów, oferując im szerokie możliwości zawodowe i społeczne w międzynarodowym środowisku. Czy język angielski wystarczy do życia w Dubaju? Tak, angielski jest powszechnie używany w Dubaju, zarówno w biznesie, jak i w codziennym życiu. Read the full article

0 notes

Text

Jak wyemigrować do USA krok po kroku? Poradnik

Marzenie o życiu w Stanach Zjednoczonych jest dla wielu ludzi celem, który warto zrealizować. Jak wyemigrować do USA? Proces emigracji może wydawać się skomplikowany, ale odpowiednie przygotowanie i zrozumienie kroków, które należy podjąć, znacznie ułatwiają zadanie. W tym artykule dowiesz się, jak wyemigrować do USA, poznając krok po kroku cały proces. Przedstawimy praktyczne wskazówki, które pomogą Ci w przygotowaniach do tej ważnej życiowej zmiany.

Jakie są rodzaje wiz do USA?

Emigracja do Stanów Zjednoczonych wymaga wybrania odpowiedniego typu wizy, która pozwoli na uzyskanie tzw. zielonej karty (green card). Istnieje kilka głównych kategorii wiz, które umożliwiają imigrację, a każda z nich ma swoje specyficzne wymagania i procedury. Wizy Rodzinne Wiele zielonych kart przyznaje się członkom rodzin obecnych obywateli USA lub posiadaczy zielonych kart. Do kwalifikujących się członków rodziny zaliczają się małżonkowie, wdowy/wdowcy, dzieci, rodzice i rodzeństwo. Zasady różnią się w zależności od tego, czy sponsor jest obywatelem USA. Czy posiadaczem zielonej karty, a także od stopnia pokrewieństwa z imigrantem. Wizy Pracownicze Wiele osób przyjeżdża do USA na wizach pracowniczych, które dzielą się na pięć kategorii. W zależności od umiejętności lub innych korzyści, jakie wniosą do kraju. Pierwsze cztery kategorie (EB-1, EB-2, EB-3, EB-4) skupiają się na umiejętnościach pracownika. W niektórych przypadkach wymagane jest znalezienie pracodawcy w USA, który zasponsoruje aplikację. W innych trzeba wykazać się wyjątkowymi zdolnościami lub specjalistycznym szkoleniem. Wiza EB-5 to coś innego: przeznaczona jest dla inwestorów, którzy wydają od 500 000 do 1 miliona dolarów na tworzenie miejsc pracy w amerykańskich społecznościach. Wizy Humanitarne Zielone karty czasami przyznaje się uchodźcom i osobom ubiegającym się o azyl, a także ofiarom handlu ludźmi, przemocy i przestępstw. Uzyskanie wizy w jednej z tych grup może być skomplikowane. Warto skonsultować się z prawnikiem, jeśli uważasz, że możesz być do tego uprawniony. Zielona Karta (loteria wizowa) USA prowadzi loterię zielonych kart, w ramach której losowo przyznaje wizy imigracyjne dla maksymalnie 50 000 osób rocznie. Mogą się o nie ubiegać tylko osoby z krajów o niskim wskaźniku imigracji do Stanów Zjednoczonych. Wizy dla długoterminowych mieszkańców Zielone karty mogą być przyznawane osobom, które fizycznie przebywały w USA, legalnie lub nielegalnie, od 1 stycznia 1972 roku. Musiały wejść do Stanów Zjednoczonych przed tą datą i nie opuszczać kraju od czasu przyjazdu. Inne typy wiz, zielonych kart Rząd USA wydaje wiele innych typów zielonych kart, w tym dla "specjalnych imigrantów". Takich jak profesjonaliści mediów, pracownicy religijni, obywatele Afganistanu i Iraku, którzy współpracowali z rządem USA, oraz pracownicy organizacji międzynarodowych. W niektórych sytuacjach zielone karty są również dostępne dla obywateli Kuby i Indian urodzonych w Kanadzie. Wybór odpowiedniego typu wizy jest kluczowy dla sukcesu procesu imigracyjnego. Każda kategoria ma swoje specyficzne wymagania, dlatego ważne jest dokładne zapoznanie się z nimi. Jak również wybranie opcji, która najlepiej odpowiada Twoim okolicznościom.

Jak wyemigrować do USA? Jakie są ogólne warunki?

Dokładne przygotowanie do emigracji do Stanów Zjednoczonych to klucz do spokojnego rozpoczęcia nowego życia w Ameryce. Oto kilka ważnych kroków, które pomogą Ci w tym procesie. Dokumenty niezbędne do emigracji do USA Podczas procesu aplikacji o Zieloną Kartę oraz po przyjeździe do USA będziesz potrzebować szeregu dokumentów. Są one niezbędne nie tylko do wjazdu do kraju, ale także do wynajęcia mieszkania, uzyskania prawa jazdy, Social Security Card, otwarcia konta bankowego czy uzyskania kart kredytowych. Przygotuj następujące dokumenty: - Ważny paszport. - Uwierzytelnione tłumaczenia wszystkich certyfikatów, dyplomów i kwalifikacji. - Uwierzytelnione tłumaczenia aktów urodzenia, małżeństwa, rozwodu, zgonu, orzeczeń o opiece i podobnych dokumentów. - Międzynarodowe prawo jazdy. - Potwierdzenia kont bankowych (w tłumaczeniu na język angielski). - Tłumaczenia ważnych dokumentów finansowych (np. zawiadomień podatkowych). - Tłumaczenia polis ubezpieczeniowych (np. ubezpieczenia na życie jako dowód zabezpieczenia finansowego). - Książeczki szczepień. - Tłumaczenia dokumentacji medycznej i listów od lekarzy (np. w przypadku potrzeby przyjmowania leków). Jeśli jesteś w pośpiechu, możesz również złożyć wniosek o Social Security Card w ambasadzie lub konsulacie USA. Choć łatwiej jest to zrobić już na miejscu w Stanach Zjednoczonych. Kształcenie, kicencje i kwalifikacje Czy pracujesz w zawodzie wymagającym rejestracji, certyfikacji, tytułu lub dyplomu w USA? Dotyczy to na przykład pielęgniarek, nauczycieli, fizjoterapeutów, agentów nieruchomości, lekarzy czy policjantów. Aby kontynuować pracę w swoim zawodzie po emigracji do USA, możesz potrzebować dodatkowego szkolenia. Przykłady dodatkowych kwalifikacji dla różnych zawodów w USA: - Stopień Associate w dziedzinie pielęgniarstwa (certyfikowana pielęgniarka). - Certyfikacja stanowa (np. dla nauczycieli). - Certyfikacja NCPT (np. dla fizjoterapeutów). - United States Medical Licensing Examination (dla specjalistów medycznych). - Ogólna licencja biznesowa, pozwolenie na sprzedaż lub pozwolenia zdrowotne (dla założycieli firm).

Jak złożyć wniosek o wizę? Jak emigrować do USA?

Proces aplikacji o wizę do Stanów Zjednoczonych różni się w zależności od twojej obecnej lokalizacji i rodzaju wizy, o którą się ubiegasz. Oto ogólny przegląd procesu: Jeśli jesteś za granicą: Zazwyczaj będziesz przechodzić przez tzw. Consular Processing, co oznacza, że aplikujesz w lokalnej ambasadzie lub konsulacie USA. Twoje dane biometryczne zostaną pobrane podczas wywiadu konsularnego. Jeśli jesteś już w USA: Możesz wybrać opcję Adjustment of Status, co pozwala na zmianę obecnego statusu wizowego na inny bez konieczności opuszczania kraju. W trakcie tego procesu otrzymasz termin na pobranie danych biometrycznych. Kluczowe kroki w procesie aplikacji: - Złożenie Petycji (Petycja Sponsora). Twój sponsor, czy to członek rodziny czy pracodawca, rozpoczyna proces, składając petycję w twoim imieniu. - Przetwarzanie przez NVC (National Visa Center). Po zatwierdzeniu petycji przez USCIS, jest ona przesyłana do National Visa Center (NVC), które przypisuje numer sprawy. - Opłaty. Związane z aplikacją o wizę opłaty obejmują przetwarzanie wniosku i opłaty za affidavit of support. - Affidavit of Support. Twój sponsor musi złożyć Affidavit of Support, aby udowodnić, że ma środki finansowe na twoje utrzymanie w USA. - Złożenie Dokumentów Finansowych. Te dokumenty potwierdzają zdolność finansową sponsora i zapewniają, że imigrant nie stanie się obciążeniem publicznym. - Aplikacja Online (Aplikacja o Zieloną Kartę). Po zatwierdzeniu petycji i opłaceniu opłat możesz złożyć aplikację o Zieloną Kartę online. - Przygotowanie Dokumentów Cywilnych. Zbierz niezbędne dokumenty cywilne, takie jak akty urodzenia, małżeństwa i zaświadczenia policyjne. - Skanowanie i Wgrywanie Dokumentów. Wszystkie wymagane dokumenty należy zeskanować i wgrać na odpowiednią platformę do przeglądu. - Złożenie Wszystkich Dokumentów. Upewnij się, że wszystkie niezbędne dokumenty, w tym aplikacja online i dokumenty cywilne, zostały złożone. - Przygotowanie do Wywiadu. Przed wywiadem upewnij się, że masz wszystkie niezbędne dokumenty i jesteś przygotowany na potencjalne pytania.. Dla osób przechodzących przez consular processing. Po wjeździe do USA z wizą, właściwa Zielona Karta zostanie wysłana na ich adres w USA. Jeśli dostosowujesz swój status w USA, Zielona Karta zostanie do Ciebie wysłana pocztą po zatwierdzeniu aplikacji. Warto zauważyć, że choć ten przegląd jest ogólny, konkretne kroki. Wymagania mogą się różnić w zależności od kategorii wizy i indywidualnych okoliczności. Konsultacja z ekspertem ds. imigracji może zapewnić jasność dostosowaną do twojej sytuacji.

Koszty wizy i życia w USA

Planując emigrację do Stanów Zjednoczonych, ważne jest, aby zrozumieć i przewidzieć koszty, jakie się z tym wiążą. Koszty te mogą się znacznie różnić w zależności od wybranej ścieżki imigracyjnej oraz od stylu życia. Koszty Procesu Imigracyjnego Każda ścieżka imigracyjna do USA wiąże się z określonymi kosztami. Na przykład, koszt uzyskania Zielonej Karty przez inwestycję jest znacznie wyższy niż w przypadku wygranej w loterii wizowej. Oto przykładowe koszty, które należy wziąć pod uwagę: - Opłata za petycję imigracyjną: $330 - $3.675, w zależności od typu petycji. - Opłata imigracyjna USCIS: $220. - Opłata za biometrię (zdjęcia i odciski palców): $85. - Koszty tłumaczenia dokumentów: zmienne. - Badanie lekarskie u upoważnionego lekarza: $250 - $350. - Koszty przeprowadzki: $5.000 - $20.000, w zależności od zakresu i firmy transportowej. - Bilet lotniczy do USA: $300 - $1500. - Kaucja za mieszkanie lub dom: zmienne. - Koszty wynajmu samochodu lub zakupu auta: zmienne. - Opłaty za aplikację i egzamin na amerykańskie prawo jazdy: zmienne w zależności od stanu. - Koszty utrzymania na pierwsze tygodnie: zmienne. Koszty życia w USA Średni dochód potrzebny do komfortowego życia w amerykańskich metropoliach wynosi według cnbc.com około $68.499 rocznie. Koszty życia różnią się jednak znacznie w zależności od regionu. Na przykład, St. Louis jest uważane za jedno z najtańszych miejsc do życia. Z wymaganym dochodem $57.446, podczas gdy San Francisco jest jednym z najdroższych, z dochodem przekraczającym $84.000. Życie poza centrami miejskimi, zwłaszcza na Środkowym Zachodzie, może być znacznie tańsze. Koszty życia zależą również od tego, czy jesteś właścicielem domu, czy wynajmujesz mieszkanie. Przy wyborze miejsca do życia w USA warto zapoznać się z Indeksem Kosztów Życia Centrum Badań Ekonomicznych i Informacji. Gdzie najtaniej żyć w USA? Według oceny Indeksu Kosztów Życia, życie na Zachodnim Wybrzeżu lub w północno-wschodniej części USA jest stosunkowo drogie. Natomiast życie na Środkowym Zachodzie lub na Południu. Na przykład w Teksasie czy Georgii, jest znacznie tańsze. Forbes w 2023 roku wymienił "Najlepsze (i Najtańsze) Miejsca do Życia w USA", wśród których znalazły się miasta takie jak Brownsville w Teksasie, Dayton w Ohio czy Wichita Falls również w Teksasie.

Jak emigrować do USA? Ile czasu zajmuje proces aplikacyjny?

Czas oczekiwania na przetworzenie wniosku imigracyjnego do Stanów Zjednoczonych może się znacznie różnić w zależności od rodzaju wizy. W przypadku wniosków rodzinnych czas oczekiwania może wynosić od 8 do 30 miesięcy. Czas ten zależy od konkretnego stopnia pokrewieństwa i innych czynników, takich jak liczba wniosków czy szczegółowość wymaganej dokumentacji. Typowo wizy pracownicze są przetwarzane w ciągu 4 do 9 miesięcy. Jednak w kategoriach o wysokim popycie lub przy konieczności dostarczenia dodatkowych dokumentów, ten okres może się wydłużyć. Dla szczęśliwców wybranych w loterii wizowej, czas przetwarzania wniosku zwykle wynosi około 8 miesięcy. Jest to czas od momentu wylosowania do finalizacji procesu wizowego. Czas przetwarzania wniosków o azyl jest wyjątkowo zmienny. Niektóre przypadki mogą zostać rozpatrzone w ciągu zaledwie 4 miesięcy, podczas gdy inne, ze względu na złożoność lub zatory w systemie, mogą trwać ponad 4 lata. Ważne jest, aby zrozumieć, że podane tu czasy są tylko szacunkami ogólnymi. Indywidualny czas oczekiwania na przetworzenie wniosku może różnić się w zależności od wielu czynników, w tym od ilości aplikacji, kraju pochodzenia oraz ewentualnych komplikacji w aplikacji.

FAQ - najczęstsze pytania - jak wyemigrować do USA?

Czy potrzebuję zaproszenia, aby wyemigrować do USA? Tak, w niektórych przypadkach zaproszenie od rodziny lub oferty pracy od pracodawcy w USA są wymagane, szczególnie przy aplikacji o wizy rodzinne lub pracownicze. Jak wyemigrować do USA bez znajomości języka angielskiego? Znajomość języka angielskiego nie jest formalnym wymogiem do otrzymania większości wiz, ale jest bardzo pomocna w procesie adaptacji i życia w USA. Czy mogę ubiegać się o stały pobyt w USA po przyjeździe? Tak, po spełnieniu określonych warunków, możesz ubiegać się o zieloną kartę, która jest pierwszym krokiem do stałego pobytu i obywatelstwa USA. Czy mogę przeprowadzić się do USA bez oferty pracy? Tak, istnieje kilka ścieżek imigracji bez oferty pracy, takich jak Zielone Karty sponsorowane przez rodzinę, wizy studenckie czy loteria wizowa Diversity Visa. Jak wyemigrować do USA z rodziną? W zależności od rodzaju wizy, możesz być w stanie zabrać ze sobą najbliższych członków rodziny, takich jak małżonek czy dzieci. Niektóre wizy pozwalają na uzyskanie statusu pochodnego dla członków rodziny, podczas gdy inne mogą wymagać oddzielnych aplikacji. UWAGA: Informacje zawarte w tym artykule mają charakter ogólny i nie zastępują profesjonalnej porady prawnej. Prawo imigracyjne i regulacje mogą ulec zmianie, a indywidualne okoliczności mogą się różnić. Zalecamy skonsultowanie się z kwalifikowanym prawnikiem ds. imigracji lub oficjalnymi źródłami przed podjęciem jakichkolwiek decyzji lub działań opartych na treści tego artykułu. Źródła: https://www.immigrationhelp.org/learning-center/the-ultimate-guide-to-the-united-states-immigration-process https://www.boundless.com/immigration-resources/us-immigration-explained/ https://www.shipit.co.uk/blog/how-to-immigrate-to-the-usa Read the full article

0 notes

Text

Jak zacząć pracować zdalnie? Najciekawsze sposoby

Jak zacząć pracować zdalnie? To pytanie zadaje sobie coraz więcej osób, poszukujących elastyczności i nowych możliwości zawodowych. Praca zdalna otwiera drzwi do globalnego rynku pracy, oferując różnorodność i wygodę. W tym artykule przeczytasz o praktycznych sposobach na rozpoczęcie pracy zdalnej. Dowiesz się, jak przygotować miejsce pracy, jakie narzędzia są niezbędne, jak zarządzać czasem i wiele więcej.

Jak zacząć pracować zdalnie?

Praca zdalna różni się od tradycyjnej pracy biurowej. Wymaga samodyscypliny, umiejętności zarządzania czasem i odpowiedzialności. Pracując zdalnie, musisz samodzielnie ustalać priorytety i organizować swoje zadania. To wymaga zrozumienia specyfiki pracy zdalnej i dostosowania do niej swojego stylu pracy. Nie każda branża nadaje się do pracy zdalnej. Sektory takie jak IT, marketing, grafika czy copywriting oferują szerokie możliwości pracy zdalnej. Zastanów się, w jakiej branży chcesz pracować i czy jest ona przystosowana do pracy zdalnej.

Przygotowanie miejsca pracy

Przygotowanie ergonomicznego miejsca pracy jest kluczowe dla efektywności i komfortu podczas pracy zdalnej. Pierwszym krokiem jest wybór wygodnego krzesła, które zapewni odpowiednie wsparcie dla pleców i pozwoli uniknąć bólu oraz zmęczenia podczas długich godzin pracy. Idealne krzesło powinno mieć regulowaną wysokość, podłokietniki i możliwość dostosowania kąta oparcia. Następnie skup się na oświetleniu. Dobre oświetlenie jest niezbędne, aby uniknąć zmęczenia oczu. Naturalne światło jest najlepsze, więc jeśli to możliwe, ustaw biurko blisko okna. Jeśli jednak pracujesz w godzinach wieczornych lub w pomieszczeniu, gdzie brakuje światła naturalnego, zainwestuj w lampę biurkową zapewniającą jasne, ale nieoślepiające światło. Spokojne otoczenie to kolejny ważny aspekt. Praca w miejscu, gdzie możesz uniknąć zakłóceń i hałasu, znacząco zwiększy Twoją produktywność. Jeśli nie masz oddzielnego pokoju, który mógłby służyć jako biuro, spróbuj stworzyć wydzieloną przestrzeń w cichym kącie domu. Użyj ekranów, roślin lub półek, aby oddzielić swoje miejsce pracy od reszty domu.

Narzędzia do pracy zdalnej

Przygotowanie ergonomicznego miejsca pracy jest kluczowe dla efektywności i komfortu podczas pracy zdalnej. Pierwszym krokiem jest wybór wygodnego krzesła, które zapewni odpowiednie wsparcie dla pleców i pozwoli uniknąć bólu oraz zmęczenia podczas długich godzin pracy. Idealne krzesło powinno mieć regulowaną wysokość, podłokietniki i możliwość dostosowania kąta oparcia. Następnie skup się na oświetleniu. Dobre oświetlenie jest niezbędne, aby uniknąć zmęczenia oczu. Naturalne światło jest najlepsze, więc jeśli to możliwe, ustaw biurko blisko okna. Jeśli jednak pracujesz w godzinach wieczornych lub w pomieszczeniu, gdzie brakuje światła naturalnego, zainwestuj w lampę biurkową zapewniającą jasne, ale nieoślepiające światło. Spokojne otoczenie to kolejny ważny aspekt. Praca w miejscu, gdzie możesz uniknąć zakłóceń i hałasu, znacząco zwiększy Twoją produktywność. Jeśli nie masz oddzielnego pokoju, który mógłby służyć jako biuro, spróbuj stworzyć wydzieloną przestrzeń w cichym kącie domu. Użyj ekranów, roślin lub półek, aby oddzielić swoje miejsce pracy od reszty domu. Pamiętaj także o ergonomii. Ustaw monitor na wysokości oczu, aby uniknąć napięcia w szyi. Klawiatura i mysz powinny znajdować się na takiej wysokości, aby Twoje ramiona były zrelaksowane, a nadgarstki nie były przeciążone. Możesz rozważyć zakup podkładki pod nadgarstki, aby zapewnić dodatkowe wsparcie.

Jak zacząć pracować zdalnie? Networking

Rozpoczynając pracę zdalną, nie można bagatelizować roli networkingu. Jest to proces budowania i utrzymywania relacji zawodowych, który może znacząco wpłynąć na Twoje możliwości znalezienia pracy lub projektów. Aby skutecznie rozwijać swoją sieć kontaktów, warto dołączyć do grup branżowych i społeczności online, które są związane z Twoją dziedziną pracy. Uczestnictwo w webinarach, konferencjach online oraz aktywne uczestnictwo w dyskusjach na forach branżowych to doskonałe sposoby na nawiązywanie nowych kontaktów. Takie działania nie tylko poszerzają Twoje horyzonty zawodowe, ale także pozwalają na wymianę doświadczeń i wiedzy z innymi profesjonalistami. Ponadto, networking w pracy zdalnej może przybierać różne formy. Możesz na przykład korzystać z platform społecznościowych takich jak LinkedIn, aby nawiązywać i utrzymywać kontakty zawodowe. Regularne aktualizowanie profilu, publikowanie postów branżowych i angażowanie się w dyskusje to skuteczne metody na zwrócenie na siebie uwagi potencjalnych pracodawców lub klientów. Pamiętaj, że networking to proces dwustronny – równie ważne, co nawiązywanie nowych kontaktów, jest utrzymywanie i pielęgnowanie już istniejących relacji. Regularne komunikowanie się z Twoją siecią zawodową, udzielanie się w projektach grupowych czy współpraca przy różnych inicjatywach może otworzyć przed Tobą nowe możliwości i ścieżki kariery.

Uczenie się nowych umiejętności

Rozwój nowych umiejętności jest kluczowym elementem pracy zdalnej, ponieważ ciągłe kształcenie się pozwala na utrzymanie konkurencyjności na dynamicznie zmieniającym się rynku pracy. W erze cyfrowej, dostęp do wiedzy jest łatwiejszy niż kiedykolwiek, dzięki szerokiej gamie kursów i szkoleń dostępnych online. Możesz wybierać spośród różnorodnych platform edukacyjnych, takich jak Coursera, Udemy czy LinkedIn Learning. Oferują kursy z różnych dziedzin – od programowania, przez marketing, aż po umiejętności miękkie. Inwestowanie czasu w naukę nowych umiejętności nie tylko zwiększa Twoje szanse na rynku pracy. Ponadto, uczenie się nowych umiejętności w pracy zdalnej może przybierać różne formy. Od formalnych kursów online, przez samouczki wideo, po uczestnictwo w webinarach i warsztatach branżowych. Ważne jest, aby wybierać takie formy nauki, które najlepiej odpowiadają Twojemu stylowi uczenia się i harmonogramowi pracy. Utrzymywanie się na bieżąco z najnowszymi trendami i technologiami w Twojej branży jest niezbędne. Jeśli chcesz być atrakcyjnym kandydatem dla pracodawców i klientów.

Zarządzanie czasem

Efektywne zarządzanie czasem jest jednym z najważniejszych aspektów pracy zdalnej. Aby utrzymać produktywność i uniknąć przeciążenia, ważne jest ustalenie jasnego harmonogramu pracy. Określ regularne godziny pracy, które najlepiej pasują do Twojego rytmu dnia i zobowiąż się do przestrzegania ich. Taki rygor pomoże Ci w utrzymaniu dyscypliny, a także w oddzieleniu czasu pracy od czasu prywatnego. Wspomaganie się aplikacjami do zarządzania czasem i zadaniami może znacznie ułatwić organizację pracy. Narzędzia takie jak Trello, Asana czy Google Calendar pozwalają na planowanie zadań, ustawianie terminów i przypomnień. Pomaga to w utrzymaniu porządku i priorytetów. Korzystanie z tych aplikacji umożliwia również łatwe śledzenie postępów i efektywność pracy. Co jest szczególnie ważne w środowisku pracy zdalnej, gdzie samodzielne zarządzanie czasem jest kluczowe. Dzięki tym narzędziom możesz lepiej kontrolować swoje zadania i efektywnie wykorzystywać każdy dzień pracy.

FAQ - najczęstsze pytania - jak zacząć pracować zdalnie?

Jakie są pierwsze kroki do rozpoczęcia pracy zdalnej? Pierwszym krokiem do rozpoczęcia pracy zdalnej jest zrozumienie jej charakterystyki, w tym wymagań dotyczących samodyscypliny i zarządzania czasem. Następnie, wybierz branżę, która najlepiej pasuje do Twoich umiejętności i oferuje możliwości pracy zdalnej. Wreszcie, przygotuj ergonomiczne miejsce pracy. Zainwestuj w niezbędne narzędzia, takie jak niezawodny komputer, szybki internet oraz oprogramowanie do komunikacji i zarządzania projektami. Jakie narzędzia są niezbędne do pracy zdalnej? Do efektywnej pracy zdalnej konieczny jest wydajny komputer i stabilne, szybkie połączenie internetowe. Niezbędne jest również oprogramowanie do komunikacji, takie jak Slack czy Zoom. Jak również narzędzia do zarządzania projektami, na przykład Trello lub Asana. Dodatkowo, warto zainwestować w dobrej jakości słuchawki z mikrofonem dla klarowności rozmów i wideokonferencji. Jak znaleźć pierwszą pracę zdalną? Aby znaleźć pierwszą pracę zdalną, przeszukuj specjalistyczne portale pracy i fora branżowe. Skup się na ofertach, które odpowiadają Twoim umiejętnościom i doświadczeniu. Regularnie aplikuj na wybrane stanowiska, dostosowując swoje CV i list motywacyjny do wymagań pracodawcy. Jak dbać o work-life balance w pracy zdalnej? Aby zachować równowagę między pracą a życiem prywatnym podczas pracy zdalnej, ustal konkretny harmonogram pracy i ściśle się go trzymaj. Wyznaczaj jasne granice, określając czas rozpoczęcia i zakończenia pracy każdego dnia. Regularnie robiąc przerwy i oddzielając przestrzeń do pracy od przestrzeni osobistej, pomagasz utrzymać tę równowagę. Read the full article

0 notes

Text

Jak zostać komornikiem? Ile zarabia i czy warto?

Jak zostać komornikiem? To pytanie zadaje sobie wiele osób zainteresowanych karierą w wymiarze sprawiedliwości. Komornik to zawód wymagający, ale również oferujący satysfakcję i stabilność finansową. W tym artykule dowiesz się, jakie kroki należy podjąć, aby zostać komornikiem. Omówimy wymagania edukacyjne, proces aplikacyjny, potencjalne zarobki oraz aspekty, które warto rozważyć decydując się na tę ścieżkę kariery.

Jak zostać Komornikiem? Wymagania edukacyjne

Aby zostać komornikiem, konieczne jest posiadanie odpowiedniego wykształcenia. Kandydaci muszą ukończyć studia prawnicze na poziomie licencjackim lub magisterskim. Następnie, wymagane jest odbycie specjalistycznego szkolenia oraz zdanie egzaminu komorniczego. Proces ten zapewnia zdobycie niezbędnych umiejętności i wiedzy prawnej. Po zdaniu egzaminu, przyszli komornicy odbywają staż w kancelarii komorniczej. Staż ten trwa zazwyczaj kilka lat i pozwala na zdobycie praktycznego doświadczenia. Podczas stażu, kandydaci uczą się zarządzania sprawami, kontaktu z dłużnikami oraz procedur egzekucyjnych.

Ścieżka kariery Komornika w Polsce

Zawód komornika sądowego w Polsce to nie tylko prestiż, ale i szereg wymagań, które kandydat musi spełnić. Przede wszystkim, osoba aspirująca do tej roli powinna być obywatelem Polski, mieć ukończone 26 lat, posiadać pełną zdolność do czynności prawnych oraz cieszyć się nieposzlakowaną opinią. Ważne jest, aby nie mieć na koncie karalności za przestępstwa, w tym skarbowe, oraz nie być podejrzanym o przestępstwa ścigane z oskarżenia publicznego. Edukacja odgrywa kluczową rolę w procesie stawania się komornikiem. Kandydat musi posiadać wykształcenie wyższe prawnicze lub administracyjne, uzyskane w Polsce lub za granicą, ale uznawane w kraju. Zdrowie również ma znaczenie – przyszły komornik musi być zdolny do pełnienia obowiązków zawodowych. Kolejnym krokiem jest aplikacja komornicza, poprzedzona egzaminem konkursowym. Egzamin ten to test obejmujący szeroki zakres wiedzy prawnej, od prawa cywilnego po ustrojowe. Aby go zdać, kandydat musi odpowiedzieć poprawnie na co najmniej 90 z 150 pytań. Po zdaniu egzaminu, kandydaci mają dwa lata na ubieganie się o wpis na listę aplikantów. Aplikacja komornicza trwa dwa lata i odbywa się pod okiem doświadczonego komornika-patrona. Przed rozpoczęciem aplikacji, kandydat musi odbyć półroczną praktykę w kancelarii komorniczej. Szkolenie aplikantów obejmuje zarówno zajęcia teoretyczne, jak i praktyczne, przygotowując do samodzielnej pracy w zawodzie. Po zakończeniu aplikacji, przyszli komornicy przystępują do egzaminu komorniczego, składającego się z części pisemnej i ustnej. Egzamin ten sprawdza wiedzę z zakresu prawa, ustroju sądów, przepisów egzekucji sądowej i wykonywania czynności komorniczych. Nawet po zdaniu egzaminu komorniczego, droga do zostania pełnoprawnym komornikiem nie kończy się. Kandydat musi jeszcze przepracować co najmniej dwa lata jako asesor komorniczy. Dopiero po tym okresie może ubiegać się o stanowisko komornika.

Jak zostać komornikiem? Jaki charakter i kluczowe umiejętności?

Zawód komornika sądowego wymaga nie tylko gruntownej wiedzy prawniczej, ale także specyficznych cech charakteru i umiejętności. Przede wszystkim, komornik musi wykazywać się dużą odpornością na stres. W codziennej pracy często spotyka się z krytyką i negatywnymi emocjami ze strony dłużników, co wymaga nie tylko cierpliwości, ale i emocjonalnej wytrzymałości. Stanowczość i zdecydowanie to kolejne kluczowe cechy. Komornik, wykonując swoje obowiązki, nie może ulegać emocjom ani prośbom dłużników. Jego zadaniem jest egzekwowanie orzeczeń sądowych, co czasami wymaga podejmowania trudnych decyzji i zachowania dystansu emocjonalnego. To zawód, który wymaga umiejętności oddzielenia życia zawodowego od prywatnych uczuć. Oczywiście, niezbędna jest również solidna wiedza prawnicza. Komornik musi posiadać wykształcenie wyższe prawnicze lub administracyjne. Ważna jest także zdolność do logicznego myślenia oraz umiejętności kierownicze, które pozwalają na efektywne zarządzanie sprawami i podejmowanie szybkich decyzji. Wizerunek komornika w społeczeństwie często jest negatywny. Wielu ludzi postrzega go jako osobę bezduszną, co jest stereotypem wynikającym z natury jego pracy. Komornik jest często obiektem frustracji dłużników, którzy widzą w nim winnego swoich problemów finansowych. Dlatego tak ważna jest umiejętność radzenia sobie z negatywnymi emocjami i zachowaniem profesjonalizmu w każdej sytuacji.

Odpowiedzialność zawodowa komornika sądowego

Komornik sądowy, pełniąc swoje obowiązki, ponosi znaczną odpowiedzialność, która wykracza poza prostą egzekucję orzeczeń sądowych. Jego praca to nie tylko wysyłanie pism, ale także lata nauki, praktyki oraz zarządzanie kancelarią. Odpowiedzialność komornika jest trójstopniowa: dyscyplinarna, odszkodowawcza i karna. Odpowiedzialność dyscyplinarna dotyczy głównie naruszenia powagi urzędu, złamania przepisów prawa czy niewykonania poleceń. Może skutkować upomnieniem, a w skrajnych przypadkach nawet wydaleniem ze służby. Postępowanie dyscyplinarne mogą inicjować różne organy, w tym Minister Sprawiedliwości czy prezesi sądów. Komornik jest również odpowiedzialny karnie za przestępstwa zarówno powszechne, jak i te specyficzne dla funkcjonariuszy publicznych. Obejmuje to m.in. przyjęcie korzyści majątkowej w związku z pełnioną funkcją czy działanie na szkodę interesu publicznego. W przypadku umyślnego przestępstwa, komornik może zostać zawieszony w czynnościach lub nawet odwołany ze stanowiska przez Ministra Sprawiedliwości.

Ile zarabia komornik? Jak wyglądają realia rynkowe?

Zawód komornika sądowego przyciąga wielu ze względu na stabilne zatrudnienie i atrakcyjne zarobki. Wysokość wynagrodzenia komornika zależy od jego skuteczności w pracy. Źródłem dochodu są opłaty egzekucyjne za przeprowadzane czynności. Komornik otrzymuje stałą opłatę w wysokości 3% przeciętnego wynagrodzenia miesięcznego za każdą godzinę prowadzenia licytacji. W przypadku wprowadzenia syndyka masy upadłości lub zarządcy w posiadanie majątku upadłego, pobiera opłatę stałą w wysokości 25% przeciętnego wynagrodzenia. Aplikant na komornika zarabia średnio 2-4 tys. złotych brutto, a asesor komorniczy około 5-6 tys. złotych brutto. Komornicy sądowi, którzy założyli własne kancelarie komornicze, mogą liczyć na wyższe zarobki. Od 1997 roku, kiedy to komornicy stali się niezależnymi przedsiębiorcami, nie są już związani z sądami rejonowymi. Jednak prowadzenie prywatnej kancelarii wiąże się z dodatkowymi kosztami funkcjonowania biura. Komornicy skarbowi, w przeciwieństwie do komorników sądowych, mają pensje ustalone przez rządowe wytyczne. Zarobki te określa mnożnik kwoty bazowej, który waha się od 1,0 do 4,2. Koszty działalności egzekucyjnej komornika to kolejny istotny aspekt. Obejmują one koszty osobowe i rzeczowe, ochronę zajętego mienia, ubezpieczenia, koszty przejazdów oraz inne wydatki niezbędne do wykonywania czynności egzekucyjnych. Te koszty, choć pokrywane z opłat egzekucyjnych, nie trafiają w całości do komornika, ale są przeznaczone na pokrycie kosztów postępowania egzekucyjnego.

FAQ - najczęstsze pytania - jak zostać komornikiem?

Czy komornik potrzebuje wykształcenie prawnicze? Tak, aby zostać komornikiem, wymagane jest wykształcenie prawnicze na poziomie licencjackim lub magisterskim. Ile trwa staż w kancelarii komorniczej? Staż w kancelarii komorniczej trwa zazwyczaj kilka lat i jest niezbędny do zdobycia praktycznego doświadczenia. Czy zarobki komornika są stałe? Zarobki komornika nie są stałe i zależą od wielu czynników, w tym od ilości prowadzonych spraw i lokalizacji. Jakie cechy są ważne dla komornika? Dla komornika ważne są precyzja, etyka zawodowa, umiejętność zarządzania sprawami i dobra komunikacja. Read the full article

0 notes

Text

Jak inwestować w miedź? (Poradnik)

Jak inwestować w miedź, ten wszechstronny i coraz bardziej poszukiwany metal? W ostatnich latach miedź odnotowała znaczący wzrost popytu, zwłaszcza w sektorze przemysłowym, ze wzrostem wartości około pięciokrotnym w latach 2001-2022. Używana jest powszechnie w budownictwie, elektronice, przewodnictwie elektrycznym, motoryzacji oraz kontroli zakażeń. Zyskuje na znaczeniu wraz z rozwojem rynku pojazdów elektrycznych i zrównoważonych źródeł energii, W tym artykule dowiesz się, jak efektywnie inwestować w miedź i włączyć ten cenny metal do swojego portfela inwestycyjnego. Poznamy rosnące zastosowanie miedzi w codziennym życiu, od urządzeń klimatyzacyjnych i rur wodnych w domach, po zastosowania w samochodach elektrycznych i stacjach ładowania.

Rynek miedzi: kluczowe aspekty inwestowania

Miedź, będąc metalem wszechstronnym i obfitującym, przyciąga uwagę inwestorów. Jednak wydobycie miedzi wiąże się z wyzwaniami, ponieważ złoża miedzi zawierają jedynie od 0,05% do 1% rudy. Proces wydobycia tej niewielkiej ilości jest kosztowny i wymaga dużego nakładu kapitałowego. Rynek miedzi napotyka problemy z dostawami. Pandemia koronawirusa spowodowała zamknięcie wielu kopalń, co znacząco wpłynęło na dostępność miedzi. Problemy związane z pracą górniczą mogą nadal wpływać na rynek, zwiększając zmienność cen miedzi. Rola miedzi na światowym rynku Chile, jako największy producent miedzi na świecie, wraz z Peru, odgrywa kluczową rolę na rynku. Miedź jest niezbędna w rozwoju infrastrukturalnym krajów takich jak Chiny i Indie, które są głównymi konsumentami tego surowca. Rozwój infrastruktury w USA także zwiększa zapotrzebowanie na miedź. Co więcej, miedź jest przedmiotem handlu na rynkach towarowych i futures, co może prowadzić do jej cenowej zmienności. Miedź może również służyć jako zabezpieczenie przed inflacją. Analiza finansowa firm górniczych Decydując się na inwestycje w akcje firm wydobywczych miedzi, kluczowe jest zwrócenie uwagi na wskaźniki dźwigni finansowej. Wysokie stosunki długu do aktywów lub kapitału własnego mogą być sygnałem ostrzegawczym. W okresach niskich cen miedzi firmy mogą gromadzić dług, co przy wysokich inwestycjach kapitałowych i ograniczonych przepływach pieniężnych może być ryzykowne. EBITDA i analizy przepływów pieniężnych W branży miedziowej, charakteryzującej się dużymi inwestycjami kapitałowymi, firmy wykazują na swoich sprawozdaniach finansowych znaczne kwoty amortyzacji i umorzeń. Te pozycje obniżają dochód netto, więc zaleca się analizowanie EBITDA firmy zamiast polegania wyłącznie na dochodzie netto. Porównanie przepływów pieniężnych między firmami w sektorze wydobycia miedzi dostarczy również informacji o dochodzie netto i kosztach niemonetarnych. Analiza długu firmy w stosunku do EBITDA jest istotna, ponieważ mierzy ona dług w stosunku do zysków przed odjęciem dużych kosztów amortyzacji i umorzenia.

Popularne sposoby - jak inwestować w miedź?

Inwestowanie w miedź oferuje różne możliwości, zarówno bezpośrednie, jak i pośrednie. Oto cztery powszechne sposoby inwestowania w ten metal: - Sztabki i Monety. Bezpośrednia inwestycja w miedź może odbywać się poprzez zakup sztabek, monet lub okrągłych płyt. Mimo że przechowywanie fizycznej miedzi może stanowić problem, na rynku dostępne są sztabki jednouncjowe. Warto pamiętać, że do uzyskania jednego funta miedzi potrzeba 16 takich sztabek. Cena funta miedzi od 2010 roku waha się między 2 a 5 dolarów, a przy dużych inwestycjach kwestią do rozważenia jest przechowywanie. - Akcje. Większość inwestycji w akcje miedzi dotyczy spółek zajmujących się wydobyciem miedzi. Przed zainwestowaniem w akcje spółek wydobywczych miedzi, warto przeanalizować kluczowe wskaźniki finansowe, aby ocenić ich wiarygodność i potencjał. Ważne jest również zrozumienie globalnych perspektyw ekonomicznych dla miedzi oraz kwestii związanych z ochroną środowiska i zarządzaniem korporacyjnym. Tylko kilka spółek notowanych na giełdzie posiada miedź jako część swojej działalności. - Opcje. Inwestowanie w miedź może odbywać się również poprzez zakup opcji na kontrakty terminowe. Jeśli właściciel opcji zdecyduje się nie wykorzystać swojego kontraktu, traci jedynie zainwestowaną kwotę. Opcje mają ustaloną cenę wykonania, a jeśli wartość opcji wzrośnie powyżej tej ceny, właściciel opcji może ją wykorzystać. - Kontrakty Terminowe. Kontrakty terminowe na miedź handluje się tylko na kilku giełdach. Są to giełdy specjalizujące się w handlu metalami. Kontrakty terminowe mogą być wykorzystywane do zabezpieczenia przed ryzykiem w branży miedziowej, ale należy brać pod uwagę znaczne ryzyko związane z rynkiem kontraktów terminowych. Inwestowanie w miedź wymaga zrozumienia rynku, umiejętności analizy finansowej i świadomego podejmowania decyzji inwestycyjnych, biorąc pod uwagę zarówno potencjalne korzyści, jak i ryzyko.

Jak inwestować w miedź? Jakie jest potencjalne ryzyko?

Inwestowanie w miedź, podobnie jak każda inna inwestycja, niesie ze sobą pewne ryzyka, które warto rozważyć. Jednym z głównych jest ryzyko związane ze zmiennością cen surowców. Cena miedzi może wahać się pod wpływem wielu czynników, takich jak globalny popyt i podaż, wydarzenia geopolityczne oraz ogólna sytuacja gospodarcza. Te fluktuacje mogą prowadzić do znaczących zysków, ale równie dobrze do dużych strat. Inwestorzy spoza Stanów Zjednoczonych muszą mieć na uwadze ryzyko walutowe. Miedź handluje się w dolarach amerykańskich, więc wahania kursów walutowych mogą wpływać na wartość inwestycji w miedź dla osób inwestujących w innych walutach. Innym ważnym aspektem są ryzyka związane z wydobyciem. Inwestowanie w akcje firm wydobywczych miedzi wiąże się z różnymi ryzykami operacyjnymi. Mogą one obejmować wypadki, wyzwania związane z przestrzeganiem przepisów środowiskowych oraz niestabilność geopolityczną, co jest szczególnie istotne w branży górniczej. Geopolityczne ryzyko również odgrywa istotną rolę. Produkcja miedzi często koncentruje się w kilku krajach, a zmiany w polityce, regulacjach rządowych lub niestabilność polityczna mogą znacząco wpłynąć na rynek miedzi. Na przykład, zmiany w polityce eksportowej jednego z głównych producentów mogą zakłócić globalną podaż miedzi. Ostatnie, ale równie ważne, jest ryzyko środowiskowe. Wydobycie i przetwarzanie miedzi może mieć znaczny wpływ na środowisko, co niesie ze sobą ryzyko uszczerbku na reputacji i ryzyko regulacyjne dla firm wydobywczych. Problemy takie jak zanieczyszczenie wody czy wylesianie są tylko niektórymi z wyzwań środowiskowych, z którymi mierzy się branża.

Czynniki wpływające na cenę miedzi

Cena miedzi na rynku światowym kształtowana jest przez szereg czynników, które razem tworzą dynamiczny i często zmienny obraz tego rynku. Jednym z najważniejszych elementów wpływających na cenę miedzi jest stosunek podaży i popytu. Gdy zapotrzebowanie na miedź jest wysokie, a jej podaż ograniczona, ceny zwykle rosną. Natomiast w sytuacji, gdy podaż przewyższa popyt, ceny mają tendencję do spadku. Kolejnym istotnym czynnikiem są warunki gospodarcze na świecie. W okresach, kiedy globalna gospodarka przeżywa rozkwit, rośnie zapotrzebowanie na miedź, co skutkuje wzrostem cen. Z drugiej strony, podczas spowolnień gospodarczych, popyt na miedź może spadać, co prowadzi do obniżenia jej cen. Miedź jest bowiem szeroko wykorzystywana w wielu gałęziach przemysłu, w tym w budownictwie i produkcji elektroniki, co sprawia, że jej cena jest ściśle związana z ogólnym stanem gospodarki. Warto również wspomnieć o wpływie kursów walutowych, ponieważ miedź jest notowana w dolarach amerykańskich. Fluktuacje kursów walutowych mogą więc wpłynąć na wartość inwestycji w miedź. Silny dolar sprawia, że miedź jest droższa dla inwestorów posługujących się innymi walutami, natomiast słaby dolar czyni ją bardziej przystępną cenowo. Nie można także pomijać wpływu wydarzeń geopolitycznych. Niestabilność polityczna czy zmiany w polityce rządowej mogą wpłynąć na podaż i popyt na miedź. Przykładem mogą być zmiany w polityce handlowej lub sankcje, które mogą zakłócać globalne łańcuchy dostaw, prowadząc do wahań cen. Ostatnim, ale równie ważnym czynnikiem są klęski żywiołowe, takie jak trzęsienia ziemi czy huragany. Mogą one zakłócić produkcję oraz transport miedzi, prowadząc do niedoborów w dostawach i wzrostu cen. Wszystkie te elementy razem tworzą złożony obraz rynku miedzi, który wymaga od inwestorów ciągłej uwagi i analizy.

Czy inwestowanie w miedź jest dobrym pomysłem?

Rozważasz jak inwestować w miedź? Czy to dobry pomysł i czy warto? Ważne jest, aby dobrze zrozumieć jej potencjał inwestycyjny oraz ryzyka. Miedź, będąc metalem niezbędnym w wielu branżach, od budownictwa po elektronikę, ma zapewniony stały popyt. Oczekuje się, że zapotrzebowanie na miedź pozostanie wysokie w długoterminowej perspektywie, co sprawia, że inwestowanie w nią może być atrakcyjną opcją dla tych, którzy chcą skorzystać z rosnącego zapotrzebowania na ten metal. Jednak inwestowanie w miedź wiąże się z ryzykiem. Ceny miedzi mogą być nieprzewidywalne i podlegają wpływom wielu czynników, w tym globalnej podaży i popytu, niestabilności politycznej oraz wzrostu gospodarczego. Ważne jest, aby wziąć pod uwagę te czynniki i zainwestować w dobrze zdywersyfikowane portfel, który obejmuje różnorodne aktywa. Ponadto, bezpośrednia inwestycja w miedź poprzez kontrakty terminowe lub fizyczne posiadanie miedzi może być kosztowna i skomplikowana. Alternatywą może być inwestowanie w spółki górnicze wydobywające miedź lub fundusze ETF, które oferują bardziej dostępny sposób na wejście na rynek miedzi. Tego typu inwestycje pozwalają na zdywersyfikowanie portfela i mogą zmniejszyć bezpośrednie ryzyko związane z wahaniami cen surowców.

FAQ - najczęstsze pytania - jak inwestować w miedź?

Czy inwestowanie w miedź jest bezpieczne? Inwestowanie w miedź wiąże się z pewnym ryzykiem, jak każda inwestycja na rynku surowców. Ceny miedzi mogą wahać się w zależności od globalnego popytu, podaży oraz warunków gospodarczych. Dlatego ważne jest dokładne zbadanie rynku i dywersyfikacja portfela inwestycyjnego. Jakie są sposoby inwestowania w miedź? Można inwestować w miedź na kilka sposobów, w tym poprzez zakup fizycznych sztabek i monet, inwestowanie w akcje firm wydobywczych miedzi, zakup opcji lub kontraktów terminowych na miedź, oraz inwestowanie w fundusze ETF skupiające się na miedzi. Czy inwestycja w miedź jest dobrym zabezpieczeniem przed inflacją? Miedź często jest uważana za dobre zabezpieczenie przed inflacją, ponieważ jej wartość może rosnąć w czasach wzrostu cen i spadku wartości pieniądza. Jednak jak każda inwestycja, również i ta niesie ze sobą ryzyko. Jak wpływają czynniki geopolityczne na cenę miedzi? Zmiany polityczne i niestabilność w krajach produkujących miedź mogą wpływać na globalną podaż, co z kolei może prowadzić do zmian cen miedzi na rynku światowym. Ważne jest śledzenie międzynarodowych wydarzeń, które mogą wpłynąć na rynek miedzi. Read the full article

0 notes

Text

Życie w Niemczech - co warto wiedzieć? jak wyemigrować?

Życie w Niemczech to temat, który budzi zainteresowanie wielu osób. Niemcy, kraj o dynamicznej gospodarce, bogatej kulturze i różnorodnych krajobrazach, przyciągają zarówno poszukiwaczy przygód. Jak i tych, którzy szukają stabilizacji zawodowej czy edukacyjnej. W tym artykule dowiesz się, jakie kroki podjąć, aby wyemigrować do Niemiec i jakie formalności są z tym związane. Opowiemy o procesie adaptacji w nowym kraju, rynku pracy, systemie edukacyjnym oraz codziennym życiu w niemieckich miastach i wsiach. Przybliżymy Ci również kulturę, język i społeczne normy, które są kluczowe dla zrozumienia i pełnego doświadczania życia w Niemczech.

Życie w Niemczech - podstawowe informacje

Niemcy to fascynujący kraj z licznymi możliwościami dla tych, którzy rozważają tutaj przeprowadzkę. Z ponad 83 milionami mieszkańców i przeciętną roczną pensją wynoszącą około 47 700 euro. Niemcy stają się coraz popularniejszym celem dla międzynarodowych migrantów. Berlin, jako stolica, jest sercem kulturalnym i politycznym kraju, ale to nie jedyny atrakcyjny region. Miasta takie jak Monachium są znane z rozwijającej się sceny technologicznej i dużych społeczności ekspatów. Życie w Niemczech oferuje wysoką jakość życia. Mieszkańcy cenią sobie równowagę między pracą a życiem prywatnym. Kraj ten słynie z wysokiego bezpieczeństwa zatrudnienia oraz rozbudowanego systemu opieki społecznej. Niemcy są również społeczeństwem otwartym i towarzyskim, co czyni je atrakcyjnym miejscem do życia. Znajomość języka niemieckiego jest kluczowa, szczególnie jeśli planujesz przeprowadzkę do mniejszego miasta czy wsi. Chociaż w większych miastach, takich jak Berlin czy Monachium, znajomość angielskiego jest powszechna. To nauka języka niemieckiego znacznie ułatwi integrację, zarówno w życiu prywatnym, jak i zawodowym. Dzięki znajomości języka łatwiej nawiązać kontakty, znaleźć przyjaciół oraz porozumieć się w codziennych sytuacjach. Jeżeli chodzi o życie codzienne, warto wiedzieć, że Niemcy cenią sobie punktualność i formalność w relacjach zawodowych. Kultura pracy jest tu zorganizowana i skoncentrowana na efektywności. Z drugiej strony, życie społeczne jest bogate. Niemcy lubią spędzać czas na zewnątrz, zwłaszcza w sezonie letnim, gdy temperatury wahają się między 10 a 24°C. Zimą jest chłodniej, z temperaturami spadającymi do -5°C, co sprzyja różnym zimowym aktywnościom. Dla tych, którzy planują przeprowadzkę do Niemiec, ważne jest, aby zapoznać się z lokalnymi przepisami i formalnościami. Procesy administracyjne, takie jak rejestracja czy wynajem mieszkania, często wymagają znajomości niemieckiego. Internet oferuje jednak wiele narzędzi i serwisów, które ułatwiają nawigację po niemieckim systemie biurokratycznym.

Jak znaleźć mieszkanie w Niemczech?

Znalezienie mieszkania w Niemczech jest jednym z pierwszych i najważniejszych kroków dla osób planujących przeprowadzkę. W wielu dużych miastach, jak Berlin czy Monachium, rynek mieszkaniowy jest napięty, a ceny mogą być wysokie. Na przykład, miesięczny koszt wynajmu jednopokojowego mieszkania w centrum miasta to około 820 euro, a poza centrum spada do około 623 euro. Jeśli szukasz większego mieszkania z trzema sypialniami, ceny rosną odpowiednio do około 1 527 euro w centrum i 1 154 euro na obrzeżach miast. Przed przeprowadzką do Niemiec ważne jest, aby szybko znaleźć stałe lokum. Bez zarejestrowanego adresu nie otrzymasz niemieckiego numeru identyfikacyjnego podatkowego. Dlatego warto rozważyć kilka opcji zakwaterowania. Dobrym rozwiązaniem jest początkowe znalezienie tymczasowego mieszkania, co pozwoli uniknąć stresu związanego z poszukiwaniem idealnego lokum w nowym kraju. Dla osób samotnych istnieją dwa główne rozwiązania: współdzielenie mieszkania lub wynajęcie umeblowanego mieszkania jednopokojowego. Współdzielenie mieszkania to ekonomiczna opcja, która może również pomóc w nawiązaniu pierwszych kontaktów społecznych. Z drugiej strony, wynajem umeblowanego mieszkania, chociaż droższy (około 300 euro więcej miesięcznie), oferuje wygodę i elastyczność.

Konto bankowe w Niemczech

Gdy przeprowadzasz się do Niemczech, jednym z kluczowych kroków jest otwarcie lokalnego konta bankowego. To niezbędne, by otrzymywać wynagrodzenie, płacić rachunki i jako forma identyfikacji. Współczesne bankowość cyfrowa oferuje proste i szybkie rozwiązania. Banki takie jak N26, Revolut, czy Vivid Money pozwalają założyć konto online w ciągu godziny. Vivid Money jest interesujący, ponieważ umożliwia zarówno bankowość, jak i inwestowanie. Do założenia konta potrzebujesz paszportu, pozwolenia na pracę, dokumentu rejestracyjnego (często wystarczy umowa najmu) i potwierdzenia wynagrodzenia, np. z umowy o pracę. Wybór tradycyjnego banku, jak Deutsche Bank czy Commerzbank, może być bardziej skomplikowany i czasochłonny. Z drugiej strony, banki cyfrowe, choć wygodne, mogą czasem sprawiać problemy, jak np. niespodziewane zamknięcie konta przez N26, co może utrudnić dostęp do środków i płacenie rachunków. Kontakt z bankiem w takiej sytuacji może być wyzwaniem.

Życie w Niemczech a transport

Podróżowanie po Niemczech oferuje wiele opcji, które są zarówno wygodne, jak i cenowo dostępne. W niemieckich miastach, jak Berlin czy Monachium, do dyspozycji masz trzy główne środki transportu: metro (U-Bahn), kolej nadziemną (S-Bahn) oraz autobusy. Większość mieszkańców preferuje mieszkanie w pobliżu stacji U-Bahn i S-Bahn, co pozwala dotrzeć do większości miejsc w ciągu 20-40 minut. W godzinach szczytu pociągi i autobusy kursują co 5-10 minut. Koszt pojedynczego biletu komunikacji miejskiej to około 3,50 euro, a miesięczny karnet waha się w okolicach 90 euro w Berlinie. To opłacalna opcja, jeśli podróżujesz często. Warto wiedzieć, że koszty publicznego transportu można odliczyć od podatku. W metrze i S-Bahn obowiązuje system "na słowo honoru" – brak barierek i punktów kontrolnych. Jednak nie kupowanie biletów to duży błąd. Kontrolerzy biletów, często ubrani po cywilnemu, regularnie sprawdzają bilety, a kara za jazdę na gapę to około 60 euro. Szczególnie w godzinach szczytu kontrolerzy są wszędobylscy. W niemieckich miastach popularny jest również transport rowerowy. Jeśli mieszkasz blisko pracy, jazda na rowerze może być najszybszą opcją. Rowerem łatwo też dostać się z "martwych stref", czyli miejsc oddalonych o więcej niż dziesięć minut od stacji. Dodatkowo, wiele osób zabiera rowery do pociągów czy autobusów (za dodatkową opłatą). Jeśli chodzi o podróże międzymiastowe i międzynarodowe, istnieją trzy główne opcje: loty, autobusy i kolej. Loty między europejskimi miastami są bardzo tanie – można znaleźć bilety nawet za około 20 euro, jeśli rezerwuje się z wyprzedzeniem. Autobusy są najtańszą i często najwygodniejszą opcją na podróże krajowe. Na przykład, last minute bilet Flixbusa z Berlina do Hamburga może kosztować około 20 euro.

Koszty życia w Niemczech

Niemcy to kraj o zróżnicowanych kosztach życia, zależnych głównie od lokalizacji. Według danych Monachium jest najdroższym miastem pod względem czynszów. Po nim plasują się Frankfurt i Berlin. W przeciwieństwie do nich, na obszarach wiejskich znajdziemy znacznie tańsze mieszkania. Życie w Niemczech i kluczowe składniki kosztów to mieszkanie, jedzenie, napoje i transport. Średnie miesięczne wydatki na mieszkanie wynoszą około 923 euro, na jedzenie i napoje - 390 euro, a na transport - 280 euro. Wydatki na ubrania to średnio 93 euro, na zdrowie i kosmetyki - 120 euro, a na rozrywkę i kulturę - 250 euro. Koszty związane z komunikacją wynoszą średnio 90 euro. Te średnie wartości mogą być wyższe dla rodzin, natomiast osoba samotna może znaleźć mieszkanie w cenie 600-800 euro, co stanowi około jednej trzeciej jej miesięcznych kosztów. Koszt transportu publicznego jest niższy w miastach, gdzie miesięczny karnet na autobus czy pociąg kosztuje około 100 euro. Rozrywka i kultura, wliczając w to wakacje i urlopy, mogą kosztować około 3000 euro rocznie.

System opieki zdrowotnej

Opieka zdrowotna w Niemczech obejmuje bezpłatne podstawowe usługi, takie jak szczepienia, przepisywanie leków czy kontrolne wizyty stomatologiczne. Poza tymi podstawowymi świadczeniami, mieszkańcy Niemiec są zobowiązani do posiadania ubezpieczenia zdrowotnego. To obowiązkowe ubezpieczenie publiczne jest standardowo organizowane przez pracodawcę. Aby przejść na prywatne ubezpieczenie zdrowotne, musisz zarabiać minimum 62 550 euro rocznie. Osoby zarabiające mniej są zobligowane do posiadania ubezpieczenia publicznego. Nawet jeśli zdecydujesz się na prywatne ubezpieczenie zdrowotne. To nadal jesteś zobowiązany do opłacania składek na ubezpieczenie publiczne. Warto zauważyć, że system opieki zdrowotnej w Niemczech jest uznawany za jeden z najlepszych na świecie. Zapewnia wysokiej jakości opiekę medyczną i dostęp do szerokiej gamy usług zdrowotnych. Publiczne ubezpieczenie zdrowotne pokrywa większość niezbędnych zabiegów medycznych i jest dostępne dla wszystkich mieszkańców Niemiec, niezależnie od ich dochodów. Prywatne ubezpieczenie zdrowotne oferuje dodatkowe korzyści, takie jak krótszy czas oczekiwania na wizyty i leczenie, a także dostęp do prywatnych klinik i specjalistów.

FAQ - najczęściej zadawane pytania o życie w Niemczech

Jakie są przeciętne zarobki w Niemczech? Przeciętna pensja w Niemczech to około 47 700 euro rocznie. Dla menedżerów średniego szczebla, zwłaszcza ekspatów, zarobki mogą sięgać około 188 600 euro rocznie, wliczając dodatkowe świadczenia jak darmowa opieka zdrowotna, mieszkanie czy edukacja. Bez tych dodatków, realne zarobki wahają się między 60 000 a 80 000 euro. Czy Niemcy są bezpieczne dla turystów i mieszkańców? Niemcy generalnie są uważane za bezpieczny kraj. Jednak duże miasta mają typowe problemy dużych miast. W Berlinie i Hamburgu zaleca się uwagę na własne rzeczy ze względu na kieszonkowców. Należy unikać niektórych dzielnic i parków po zmroku. Czy łatwo jest znaleźć mieszkanie w Niemczech? Znalezienie mieszkania w Niemczech może być wyzwaniem, szczególnie w dużych miastach jak Berlin, Monachium czy Frankfurt, gdzie popyt jest wysoki. Ceny czynszów są różne w zależności od lokalizacji, z najwyższymi stawkami w centrach dużych miast. Ile wynoszą podatki w Niemczech? Większość ekspatów w Niemczech płaci około 40% podatków. Wysokie podatki są związane z ubezpieczeniem społecznym, darmową opieką medyczną i funduszem emerytalnym. Oprócz tego obowiązuje również podatek telewizyjny. Jakie są wymagania dot. języka dla pracy w Niemczech? Znajomość języka niemieckiego jest ważna, szczególnie w tradycyjnych niemieckich firmach i przy pracy z klientem. Jednak w wielu międzynarodowych firmach i start-upach, szczególnie w dużych miastach jak Berlin, możliwe jest pracowanie w języku angielskim. Read the full article

0 notes

Text

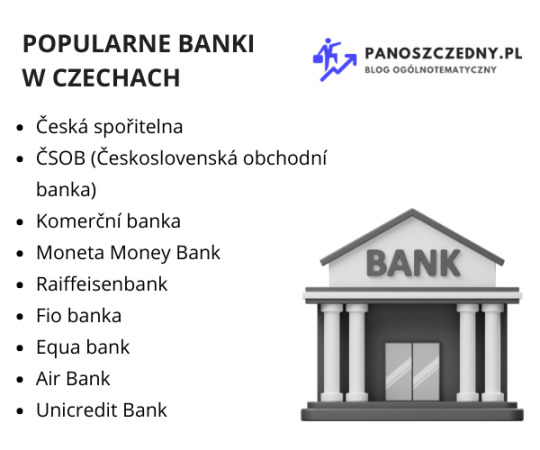

Konto bankowe w Czechach - jak otworzyć? (Poradnik)

Konto bankowe w Czechach to klucz do codziennego życia w tym kraju. Republika Czeska, znana z bogatego dziedzictwa historycznego i kulturalnego, przyciąga swoim naturalnym pięknem i otwartością mieszkańców. Staje się ona jednym z najbardziej atrakcyjnych i dostępnych miejsc w Europie, idealnym nie tylko do życia, ale i do nauki czy spędzenia emerytury. Bez względu na to czy rozważasz przeprowadzkę do tego kraju, rozpoczynasz pracę lub po prostu chcesz posiadać zagraniczne konto. W poniższym artykule szczegółowo opisujemy, jak można to zrobić krok po kroku.

Krótko o systemie bankowym w Czechach

System bankowy w Czechach oferuje szeroką gamę usług finansowych, zarówno dla klientów indywidualnych, jak i firm. W kraju tym działa wiele banków krajowych i międzynarodowych, w tym Ceska Sporitelna, Commerzbank, Deutsche Bank, GE Capital Bank, KB Komercni Banka, Raiffeisenbank i inne. Wśród nich każdy może znaleźć ofertę dopasowaną do swoich potrzeb, choć warunki różnią się w zależności od banku. Klientów interesuje przede wszystkim to, że większość podstawowych usług bankowych w Czechach jest płatna. Za wydanie karty debetowej, wypłaty z bankomatów, a nawet prowadzenie konta mogą być naliczane opłaty. W Czechach dostępne są trzy główne typy kont bankowych. Podstawowe konto bankowe umożliwia wpłaty i wypłaty gotówki oraz płacenie rachunków, ale nie oferuje możliwości debetu. Konto bieżące, które cieszy się największą popularnością, poza standardowymi funkcjami umożliwia również dokonywanie przelewów bankowych oraz płatności w sklepach i innych przedsiębiorstwach.

Konto bankowe w Czechach - jakie wymagania?

Otwarcie konta bankowego w Czechach może być proste lub wymagać nieco więcej wysiłku. W zależności od wybranego banku i typu konta. Najprostsze w obsłudze konta zazwyczaj wymagają przedstawienia jedynie dwóch form identyfikacji osobistej, aby móc je otworzyć. Niemniej, niektóre konta charakteryzują się większymi obostrzeniami i wymagają dodatkowych dokumentów, co może sprawić trudność nowo przybyłym. Oto lista dokumentów, które mogą być wymagane: - Dwa dowody tożsamości, - Niektóre konta wymagają także dowodu legalnego pobytu, - W przypadku niektórych kont, konieczne może być posiadanie już otwartego konta w koronach czeskich (CZK) w innym banku. Jeśli chcąc otworzyć konto bankowe w Czechach napotkasz problemy. Mamy pewną alternatywną opcję, dzięki której możesz założyć konto w Czechach. Nawet z czeskim numerem IBAN oraz w lokalnej walucie całkowicie przez internet. Nie potrzebujesz żadnych dodatkowych dokumentów, zaświadczeń czy zameldowania w Czechach.

Alternatywne konto bankowe w Czechach dla każdego Konto w Wise może zaoferować Ci prostsze rozwiązanie. Czy wiesz, że z Wise możesz założyć konto, które nie tylko umożliwia Ci zarządzanie czeskimi koronami, ale także oferuje czeski IBAN? Takie konto wielowalutowe jest idealne dla tych, którzy chcą łatwość i elastyczność w zarządzaniu swoimi finansami. Również dla tych, którzy potrzebują taniej wymiary między różnymi walutami, takimi jak GBP, EUR, CZK czy nawet PLN. Założenie konta w Wise jest wyjątkowo proste i można to zrobić online, nie wychodząc z domu. Dzięki temu rozwiązaniu możesz bez przeszkód wpłacać, przesyłać, wydawać i wymieniać walutę czeską. Wszystko to z poziomu własnego komputera czy smartfona. Wise zapewnia nie tylko konkurencyjne kursy wymiany, ale także przejrzystość opłat. A to czyni go atrakcyjnym wyborem. ZAŁÓŻ KOTNO W WISE NA TEJ STRONIE

Jak założyć konto bankowe w Czechach w lokalnym banku?

Otwieranie konta bankowego w Czechach jest procesem, który możesz zacząć online, ale ostateczne potwierdzenie zazwyczaj wymaga osobistej wizyty w oddziale. Zacznij od wypełnienia formularza na stronie wybranego banku. Po przesłaniu formularza, pracownik banku skontaktuje się z tobą, aby umówić spotkanie. Zazwyczaj jest to kwestia jednego dnia roboczego. Podczas wizyty w oddziale banku przedstawisz swój dowód tożsamości i dokonasz pierwszej wpłaty, co jest niezbędne do aktywacji konta. Niektóre banki pozwalają zostawić dane przez internet i później oddzwaniają, by omówić szczegóły procesu otwierania konta. Jeśli próbujesz otworzyć konto będąc jeszcze poza granicami Czech, napotkasz na pewne trudności. Banki mogą wymagać lokalnego adresu czy potwierdzenia posiadania innego czeskiego konta. To może stanowić wyzwanie, jeśli jesteś nowy w kraju. Po przyjeździe do Czech z odpowiednimi dokumentami, będziesz mógł sfinalizować otwarcie konta. Wiele banków zapewnia obsługę w języku angielskim i dysponuje stronami internetowymi w tym języku, co ułatwia proces. Polecany artykuł: Konto w Szwajcarii - jak i gdzie założyć?

Jaki bank w Czechach wybrać?

Przy wyborze banku w Czechach, istotne jest zwrócenie uwagi na kilka kluczowych aspektów: dostępność usług w języku angielskim, zakres oferowanych produktów, wysokość opłat oraz dostępność placówek i bankomatów. Oto przegląd kilku banków, które mogą być interesujące dla osób rozważających założenie konta bankowego w Czechach. Česká spořitelna To jeden z największych i najbardziej rozpoznawalnych banków w Czechach. Posiada obszerną sieć oddziałów, co ułatwia dostęp do usług bankowych w całym kraju. Klienci mogą liczyć na różnorodne konta osobiste, kredyty, ubezpieczenia, a także specjalistyczne usługi dla ekspatów, w tym konta walutowe. Choć niektóre konta mogą wiązać się z miesięcznymi opłatami, istnieją sposoby, aby te opłaty zminimalizować. Unicredit Bank Bank jest przykładem globalnego gracza z dobrze rozbudowaną siecią oddziałów w Czechach. Oferta banku jest wszechstronna – od kont bankowych, przez kredyty hipoteczne, po produkty oszczędnościowe. Dla klientów, którzy utrzymują pewien minimalny saldo na koncie, możliwe jest nawet uniknięcie miesięcznych opłat. Raiffeisenbank Ten bankk cieszy się popularnością wśród klientów indywidualnych i firmowych. Dzięki dużej liczbie placówek klienci mają łatwy dostęp do swoich środków. Raiffeisenbank oferuje konta bez opłat za prowadzenie, choć pewne opłaty transakcyjne mogą się pojawić. Citibank Działający w Czechach poprzez Citibank Europe, skupia się głównie na klientach korporacyjnych i zamożnych indywidualistach. Oferta banku obejmuje szeroką gamę usług, ale zwykle wiąże się z wyższymi opłatami. Jest skierowana do osób poszukujących zaawansowanych rozwiązań finansowych. Equa Bank Po połączeniu z Raiffeisenbank, przekształcił się i obecnie wszystkie usługi są dostępne pod marką Raiffeisenbank. Klienci mogą korzystać z szerokiej gamy produktów bankowych Raiffeisenbank, w tym z nowoczesnych rozwiązań cyfrowych. Max banka Wcześniej znana jako Expobank, to bank, który mocno stawia na bankowość cyfrową. Pomimo tego, że posiada ograniczoną liczbę placówek fizycznych, oferuje konkurencyjne warunki dla oszczędnościowych i bieżących kont użytkowników, którzy preferują załatwianie spraw bankowych online.

Konto bankowe w Czechach - opłaty i prowizje

Decydując się na otwarcie konta bankowego w Czechach, musisz dokładnie przeanalizować opłaty bankowe. Zazwyczaj banki pobierają opłaty miesięczne za prowadzenie konta, jednak mogą one znacznie różnić się w zależności od instytucji. W jednym banku może to być symboliczna kwota 5 koron, w innym zaś nawet 50 koron czeskich. Pamiętaj też o opłatach za wypłaty z bankomatów. Niektóre banki oferują kilka darmowych wypłat miesięcznie, inne zaś obciążą cię opłatą za każdą transakcję. Opłaty za transakcje międzynarodowe i przewalutowanie również mogą być pułapką dla nieostrożnych. Przykładowo, jeden bank może pobierać 1% wartości transakcji, podczas gdy drugi bank ustali stałą opłatę 20 koron niezależnie od kwoty. Niektóre banki proponują zwolnienie z miesięcznych opłat za konto, jeśli na przykład wykonasz minimum 5 transakcji kartą płatniczą w miesiącu lub twoje wpływy przekroczą ustalony próg. Zobacz również: Jak założyć konto w Holandii bez meldunku? Dla studentów, wiele banków przygotowało specjalne oferty – od darmowych kont po niższe opłaty za standardowe usługi. Na przykład, bank X oferuje darmowe prowadzenie konta dla osób do 26. roku życia, ale wymaga rocznego potwierdzania statusu studenta. Pamiętaj, by przed podpisaniem umowy z bankiem dokładnie zapoznać się z tabelą opłat i prowizji. Warto także zapytać o ewentualne promocje lub programy lojalnościowe, które mogą pozwolić zaoszczędzić na opłatach lub zapewnić dodatkowe korzyści. Na przykład bezpłatne ubezpieczenie podróżne czy zniżki u partnerów banku.

Przelewy z i do czeskiego banku

Wysyłanie pieniędzy za granicę z Czech może wiązać się z różnymi opłatami, które znacząco wpływają na końcową kwotę, jaką odbiorca otrzyma. Warto być świadomym, że banki często stosują minimalne opłaty za przelewy, a także dodatkowe procenty od kursu wymiany. Jeśli chcemy przelać środki z Czech do Wielkiej Brytanii, możemy napotkać na kilka rodzajów kosztów. Na przykład, bank może pobierać opłatę za sam przelew, która często wynosi około 250 CZK. To może stanowić ustalony procent od kwoty przelewu, z reguły około 0,9%. Dodatkowo, jeśli zdecydujemy się pokryć także koszty pośredników, mogą być naliczone dodatkowe opłaty, które w niektórych bankach mogą wynieść nawet 800 CZK. Kolejnym kosztem, który trzeba wziąć pod uwagę, jest kurs wymiany walut. Banki często używają kursu, który zawiera marżę – jest to tzw. kurs bankowy, który może być mniej korzystny niż średni kurs rynkowy. To oznacza, że za każdą wymienioną koronę czeską, otrzymamy mniej funtów brytyjskich, niż moglibyśmy oczekiwać na podstawie kursów publikowanych np. przez bank centralny lub dostępnych w serwisach monitorujących rynek walutowy. Warto zaznaczyć, że każdy bank może mieć nieco inną politykę cenową, dlatego przed dokonaniem przelewu międzynarodowego należy dokładnie zapoznać się z tabelą opłat i prowizji danego banku. Niektóre banki oferują też specjalne warunki dla określonych grup klientów, jak studenci czy emigranci, gdzie opłaty mogą być niższe lub nawet całkowicie umorzone.

FAQ - najczęstsze pytania o konto bankowe w Czechach

Czy Polak może otworzyć konto bankowe w Czechach? Tak, Polacy jako obywatele UE mają prawo do otwarcia podstawowego konta bankowego w Czechach. Proces założenia konta jest możliwy dzięki przynależności obu krajów do Unii Europejskiej, która zapewnia ten przywilej wszystkim swoim obywatelom. Ile cyfr ma numer IBAN w Czechach? Numer IBAN w Czechach składa się z 24 znaków. Obejmuje on krajowy kod CZ, dwie cyfry kontrolne oraz podstawowy numer konta bankowego. Format numeru konta to cztery cyfry, myślnik, sześć do dziesięciu cyfr numeru konta, ukośnik i cztery cyfry kodu banku. Czy polski komornik może zająć konto bankowe w Czechach? Polski komornik nie ma możliwości zajęcia konta bankowego założonego w Czechach, ponieważ nie ma uprawnień do przeprowadzania egzekucji komorniczej poza granicami Polski. Czy do otwarcia konta bankowego w Czechach wymagane jest zameldowanie? Większość czeskich banków wymaga od obcokrajowców podania adresu zamieszkania w Czechach, choć niektóre banki mogą zaakceptować adres zagraniczny. Czy polski przedsiębiorca może otworzyć konto firmowe w czeskim banku? Tak, polscy przedsiębiorcy mogą otworzyć konta firmowe w czeskich bankach, jednak wymagane mogą być dodatkowe dokumenty, takie jak wyciąg z czeskiego rejestru handlowego. Jak długo trwa proces otwierania konta w Czechach dla Polaka? Proces otwarcia konta bankowego w Czechach może zająć od kilku dni do kilku tygodni, w zależności od banku i kompletności dostarczonych dokumentów. Read the full article

0 notes

Text

Konto w Szwajcarii - jak i gdzie założyć? [Poradnik]

Konto w Szwajcarii to synonim światowej klasy usług bankowych. Szwajcaria słynie nie tylko z pysznego jedzenia, malowniczych krajobrazów i zegarków najwyższej jakości, ale również z zaawansowanego systemu bankowego. Choć renomę kraj ten zdobył przede wszystkim dzięki bankowości inwestycyjnej i kontom z milionami na saldzie. To samo życie w Szwajcarii może budzić zainteresowanie ich systemem bankowym. Jeśli rozważasz otwarcie konta w szwajcarskim banku, warto zatem zrozumieć, jak działają tamtejsze banki.

Dlaczego szwajcarskie banki są takie sławne?

Konto w Szwajcarii to więcej niż po prostu miejsce do przechowywania pieniędzy. Szwajcarskie banki zyskały sławę dzięki zapewnianiu anonimowości, bezpieczeństwa i służyły jako raj podatkowy. Jednak czasy, kiedy banki w Szwajcarii oferowały ultra tajne konta, już minęły. Nie oznacza to, że szwajcarskie banki całkowicie zrezygnowały z obsługi klientów zagranicznych. Obecnie jednak postępują z dużą ostrożnością i podlegają ścisłej regulacji. Jeśli chodzi o nierezydentów Szwajcarii, którzy chcą otworzyć tam konto bankowe. Szwajcaria wprowadziła prawo – które początkowo było umową między Szwajcarią a Stanami Zjednoczonymi. Czyniące uchylanie się od opodatkowania bardzo mało prawdopodobnym. To prawo nosi nazwę Ustawa o Zgodności Podatkowej Kont Zagranicznych (FATCA). Wymaga od kraju udostępniania informacji o kontach obywateli amerykańskich w Szwajcarii. Konto w Szwajcarii obecnie to także otwartość i przejrzystość. Szwajcarskie banki, stosując się do międzynarodowych standardów, wymagają od nowych klientów dokładnego udokumentowania pochodzenia środków finansowych. Każdy, kto chce otworzyć konto, musi przejść przez szczegółowy proces weryfikacji. Obejmuje to pełne KYC (Know Your Customer – Poznaj swojego klienta) oraz AML (Anti-Money Laundering – Przeciwdziałanie praniu pieniędzy). Minimalne kwoty do otwarcia konta mogą sięgać od 100,000 do 1,000,000 CHF, w zależności od banku i typu konta. Ponadto, banki narzucają roczne opłaty za prowadzenie konta, które mogą wynosić kilkaset franków. Co ważne, oprocentowanie kont oszczędnościowych w Szwajcarii jest stosunkowo niskie. Czasem nawet ujemne, co zniechęca do przechowywania większych sum na zwykłych kontach oszczędnościowych.

Konto w Szwajcarii - dlaczego warto założyć?

Konto w Szwajcarii przynosi wiele korzyści. Szwajcarskie banki gwarantują bezpieczeństwo ekonomiczne, poufność i ochronę majątku. Są one nie tylko najlepiej skapitalizowane i najbezpieczniejsze, ale również oferują konta we wszystkich głównych walutach, charakteryzujące się niskim poziomem ryzyka finansowego. Gospodarka Szwajcarii jest znana ze swojej stabilności i neutralności, co jest ważne w czasach konfliktów. Te zalety sprawiają, że szwajcarskie banki są jednym z najbardziej stabilnych i bezpiecznych miejsc na przechowywanie pieniędzy. Chociaż początkowe otwarcie konta w szwajcarskim banku może wydawać się skomplikowane, zrozumienie i spełnienie podstawowych wymagań znacznie upraszcza proces.

Rodzaje kont bankowych w Szwajcarii

Rodzaje kont w Szwajcarii obejmują kilka opcji, każda z nich przystosowana do różnych potrzeb klientów. Konta bieżące Najbardziej podstawowy rodzaj konta, który umożliwia zarządzanie codziennymi finansami. Na takim koncie odbierzesz wynagrodzenie, opłacisz rachunki, oszczędzisz pieniądze i zainwestujesz je. Możliwe jest też wypłacanie gotówki w frankach szwajcarskich oraz euro. Za prowadzenie konta bieżącego banki zwykle pobierają miesięczną opłatę. Standardowe konta kosztują około 5 CHF miesięcznie, a za konta premium możesz płacić do 15 CHF miesięcznie. Warto też pamiętać, że za wypłaty z bankomatów zarządzanych przez inne banki mogą być naliczane dodatkowe opłaty. Wspólne konta bankowe Konto wspólne pozwala na zarządzanie środkami przez dwie osoby, które mają równe prawa do dostępu do zgromadzonych funduszy. Najczęściej środki na takim koncie są dzielone po połowie, ale zgodnie z ustaleniami współwłaścicieli mogą być one podzielone w innych proporcjach. Oszczędnościowe i inwestycyjne Konta oszczędnościowe i inwestycyjne to idealny wybór dla osób, które chcą odkładać pieniądze lub inwestować. Konta oszczędnościowe pozwalają na bezpieczne oszczędzanie z niższym zyskiem, ale bez ryzyka. Inwestycje natomiast mogą przynieść wyższe zyski, lecz wiążą się z ryzykiem straty kapitału. Konta numerowane Numerowane konta bankowe to specjalne konta zapewniające wyższy poziom prywatności. Są one jednak związane z wysokimi opłatami, które mogą osiągnąć nawet 2000 CHF rocznie. Banki mają także prawo do ograniczania międzynarodowych przelewów i monitorowania dużych transakcji w celu zapobiegania praniu pieniędzy.

Konto w Szwajcarii dla nierezydentów

Otwarcie konta bankowego w Szwajcarii przez nierezydenta czy obcokrajowca wymaga pewnych działań. Jeśli planujesz przeprowadzkę do Szwajcarii lub interesuje Cię posiadanie tam konta, dobrze jest znać procedurę otwarcia konta. Najpierw warto wiedzieć, że szwajcarskie prawo pozwala osobom niebędącym mieszkańcami na otwarcie konta, o ile ukończyły 18 lat. Poza tym nie ma wielu ograniczeń. Nierezydenci mogą napotkać wyzwania przy otwieraniu konta z zagranicy, gdyż usługi bankowe dostępne w Szwajcarii nie zawsze są dostępne w innych krajach. Niemniej jednak, można skontaktować się ze szwajcarskim bankiem online i załatwiać transakcje korespondencyjnie, co zazwyczaj odbywa się pocztą, a rzadziej online. Aby rozpocząć proces, nierezydent musi skontaktować się z bankiem szwajcarskim i poprosić o pakiet aplikacyjny. To odpowiednik wejścia do banku i poproszenia o otwarcie konta dla mieszkańców Szwajcarii. Po tych krokach bank przydzieli menedżera konta, który przeprowadzi przez proces otwarcia konta.

Co jest potrzebne, aby założyć konto w Szwajcarii?