#о кредитовании

Text

Кредитный калькулятор онлайн — это удобный инструмент, который поможет вам быстро и точно рассчитать условия кредита. Будь то потребительский кредит, автокредит или ипотека, калькуляторы на сайте calculatorcredita позволят вам оценить сумму ежемесячного платежа, общую сумму выплат по кредиту, процентную ставку и срок кредитования.

Ипотечный калькулятор поможет вам оценить доступность жилищного кредита, рассчитать размер первоначального взноса и определить ежемесячные выплаты. Этот инструмент особенно полезен при планировании покупки жилья или рефинансировании ипотеки.

Калькулятор автокредита поможет вам определить размер кредита на приобретение автомобиля, узнать ежемесячные платежи и общую сумму переплаты по кредиту. Этот инструмент позволяет выбрать оптимальные условия кредитования, исходя из ваших финансовых возможностей.

Калькулятор микрозайма предоставляет возможность быстро рассчитать сумму займа, процентную ставку, срок и общую сумму выплат. Этот инструмент особенно актуален для тех, кто нуждается в небольшой сумме денег на короткий срок.

Посещение сайта даст вам доступ ко всем вышеперечисленным калькуляторам, а также к другой полезной информации о кредитовании. Пользуйтесь онлайн-калькуляторами для принятия информированных финансовых решений и выбора оптимальных условий кредитования. Всю информацию найдёте на сайте #Ипотечный_калькулятор https://calculatorcredita.ru/ipoteka/

0 notes

Text

Кредитный калькулятор онлайн — это удобный инструмент, который поможет вам быстро и точно рассчитать условия кредита. Будь то потребительский кредит, автокредит или ипотека, калькуляторы на сайте calculatorcredita позволят вам оценить сумму ежемесячного платежа, общую сумму выплат по кредиту, процентную ставку и срок кредитования.

Ипотечный калькулятор поможет вам оценить доступность жилищного кредита, рассчитать размер первоначального взноса и определить ежемесячные выплаты. Этот инструмент особенно полезен при планировании покупки жилья или рефинансировании ипотеки.

Калькулятор автокредита поможет вам определить размер кредита на приобретение автомобиля, узнать ежемесячные платежи и общую сумму переплаты по кредиту. Этот инструмент позволяет выбрать оптимальные условия кредитования, исходя из ваших финансовых возможностей.

Калькулятор микрозайма предоставляет возможность быстро рассчитать сумму займа, процентную ставку, срок и общую сумму выплат. Этот инструмент особенно актуален для тех, кто нуждается в небольшой сумме денег на короткий срок.

Посещение сайта даст вам доступ ко всем вышеперечисленным калькуляторам, а также к другой полезной информации о кредитовании. Пользуйтесь онлайн-калькуляторами для принятия информированных финансовых решений и выбора оптимальных условий кредитования. Всю информацию найдёте на сайте #Ипотечный_калькулятор https://calculatorcredita.ru/ipoteka/

0 notes

Text

Кредитный калькулятор онлайн — это удобный инструмент, который поможет вам быстро и точно рассчитать условия кредита. Будь то потребительский кредит, автокредит или ипотека, калькуляторы на сайте calculatorcredita позволят вам оценить сумму ежемесячного платежа, общую сумму выплат по кредиту, процентную ставку и срок кредитования.

Ипотечный калькулятор поможет вам оценить доступность жилищного кредита, рассчитать размер первоначального взноса и определить ежемесячные выплаты. Этот инструмент особенно полезен при планировании покупки жилья или рефинансировании ипотеки.

Калькулятор автокредита поможет вам определить размер кредита на приобретение автомобиля, узнать ежемесячные платежи и общую сумму переплаты по кредиту. Этот инструмент позволяет выбрать оптимальные условия кредитования, исходя из ваших финансовых возможностей.

Калькулятор микрозайма предоставляет возможность быстро рассчитать сумму займа, процентную ставку, срок и общую сумму выплат. Этот инструмент особенно актуален для тех, кто нуждается в небольшой сумме денег на короткий срок.

Посещение сайта даст вам доступ ко всем вышеперечисленным калькуляторам, а также к другой полезной информации о кредитовании. Пользуйтесь онлайн-калькуляторами для принятия информированных финансовых решений и выбора оптимальных условий кредитования. Всю информацию найдёте на сайте #Калькулятор_автокредита https://calculatorcredita.ru/autocredit/

0 notes

Text

Кредитный калькулятор онлайн — это удобный инструмент, который поможет вам быстро и точно рассчитать условия кредита. Будь то потребительский кредит, автокредит или ипотека, калькуляторы на сайте calculatorcredita позволят вам оценить сумму ежемесячного платежа, общую сумму выплат по кредиту, процентную ставку и срок кредитования.

Ипотечный калькулятор поможет вам оценить доступность жилищного кредита, рассчитать размер первоначального взноса и определить ежемесячные выплаты. Этот инструмент особенно полезен при планировании покупки жилья или рефинансировании ипотеки.

Калькулятор автокредита поможет вам определить размер кредита на приобретение автомобиля, узнать ежемесячные платежи и общую сумму переплаты по кредиту. Этот инструмент позволяет выбрать оптимальные условия кредитования, исходя из ваших финансовых возможностей.

Калькулятор микрозайма предоставляет возможность быстро рассчитать сумму займа, процентную ставку, срок и общую сумму выплат. Этот инструмент особенно актуален для тех, кто нуждается в небольшой сумме денег на короткий срок.

Посещение сайта даст вам доступ ко всем вышеперечисленным калькуляторам, а также к другой полезной информации о кредитовании. Пользуйтесь онлайн-калькуляторами для принятия информированных финансовых решений и выбора оптимальных условий кредитования. Всю информацию найдёте на сайте #Калькулятор_автокредита https://calculatorcredita.ru/autocredit/

0 notes

Photo

Россиянам начнут массово отказывать в кредитах из-за потенциального банкротства

Российские банки и микрофинансовые организации (МФО) приготовились массово отказывать россиянам в выдаче кредитов и займов. Теперь при оценке потенциального заемщика кредитные организации будут учитывать вероятность его банкротства. В результате число выдаваемых кредитов упадет на 20–30%, сообщили «Известиям» участники рынка кредитования и представители бюро кредитных историй (БКИ).

По словам директора по маркетингу Национального бюро кредитных историй (НБКИ) Алексея Волкова, оценка делается на основе уже накопленной информации в НБКИ о более чем миллионе случаев реального банкротства, включая судебное. Алгоритмы нейросети позволяют с высокой достоверностью прогнозировать наступление аналогичного события у всех заемщиков, пояснил Волков. К специфическим маркерам клиентов, которые могут стать банкротами, относится изменение паттерна поведения и частоты взятия кредитов за последнее время, динамика роста общей суммы долга и изменение частоты выхода в краткосрочные, так называемые технические, просрочки за последние месяцы, объяснил ��иректор департамента управления рисками МФК «МигКредит» Алексей Передерий. Если кредитное поведение клиента меняется на аномальное, то повышается риск преднамеренного банкротства, говорит директор департамента розничных рисков банка «Зенит» Александр Шорников. После введения новой оценки заемщиков вероятность банкротства станет решающим фактором в процессе принятия решения о кредитовании, заключил Волков.

Подписаться / Читать дальше

0 notes

Text

Государственный British Business Bank понес годовой убыток в размере 147 млн фунтов стерлингов.

BBB была создана в 2014 году для кредитования и покупки долей в небольших британских компаниях, чтобы помочь им начать свой бизнес а также расширить и масштабировать действующий.

Банк заявляет, что заключил соглашения о финансировании на сумму 1,6 млрд фунтов стерлингов в год, «несмотря на сложную экономическую среду».

Британский Деловой Банк финансировал 90 000 предприятий на сумму 12,4 млрд фунтов стерлингов, что превышает целевой показатель в 10,7 млрд фунтов стерлингов, эта цифра не включает кредиты на коронавирус, которыми он управлял.

BBB отвечает за управление тремя правительственными кредитными схемами Covid-19 и его Фондом будущего, которые вместе несут ответственность за предоставление финансирования на сумму более 80 миллиардов фунтов стерлингов почти 1,7 миллионам предприятий, для всех новых схемы теперь закрыты.

Фонд будущего привлек к себе внимание после того, как вложил деньги налогоплательщиков в такие компании, как футбольный клуб «Болтон Уондерерс» и организатор секс-вечеринок Killing Kittens.

Программа банка Start Up Loans недавно достигла рубежа в 1 миллиард фунтов стерлингов в кредитовании, причем более половины этой суммы приходится на малые предприятия, управляемые женщинами и этническими меньшинствами.

Схема направлена на то, чтобы помочь недостаточно представленным группам, которые оказались исключенными из основных кредиторов, помочь им начать бизнес за пределами Лондона и юго-восточной Англии.

Большая часть финансирования поступает от кредиторов за пределами так называемой большой пятерки банков Великобритании.

Финансовые новости Великобритании.

The state-owned British Business Bank (BBB) has swung to an annual pre-tax loss of more than £147m.

The economic development lender says wider economic problems led to a drop in the valuation of businesses it has invested in.

The bank says it made £1.6bn of funding agreements in the year "despite the challenging economic environment".

BBB was set up in 2014 to lend money to and buy stakes in smaller UK businesses to help them start up and expand.

The bank said the value of its investments fell by £146m, or 5%, in the 12 months to the end of March. That compares to a gain of £619m in the previous year.

The Future Fund attracted attention after investing taxpayer money in companies such as Bolton Wanderers Football Club and sex party organiser Killing Kittens.

UK financial news.

0 notes

Text

Нижегородский бизнес привлек более 1 млрд рублей по программе инвесткредитования ПСК+1764

Льготные инвестиционные кредиты по совместной программе стимулирования кредитования ПСК + «1764″ получили 13 предпринимателей из Нижегородской области на общую сумму более 1 млрд рублей. По этой программе можно получить льготные займы на инвестиционные цели под 2,5−4% годовых. «На фоне санкционного давления предприниматели начали осваивать все новые ниши на рынке, однако открытие производств требует серьезных вложений. Нижегородскому бизнесу доступно широкое «меню» как федеральных, так и региональных программ льготного кредитования. Программа ПСК + «1764″ - одна из возможностей получить необходимые средства в короткие сроки на выгодных условиях», — отметил заместитель губернатора Нижегородской области Андрей Саносян. В «Корпорации МСП» рассказали, что лимит льготной программы кредитования малого и среднего бизнеса под 2,5−4% годовых увеличен вдвое, и в 2023 году составляет 100 млрд рублей. Программа стартовала в августе 2022 года и продолжит действовать до конца 2023 года. Кроме того, совет директоров «Корпорации МСП» под председательством первого вице-премьера Андрея Белоусова скорректировал условия программ льготного кредитования МСП на 2023 год, адаптировав их к целям импортозамещения. «Ранее программа была направлена на поддержку трех отраслей: обрабатывающие производства; транспортировка и хранение; гостиницы. Теперь в этот перечень добавлены приоритетные отрасли для совмещения программ льготного кредитования: это профессиональная, научная и техническая деятельность (ОКВЭД 72 и 74), а также деятельность в области архитектуры и инженерно-технических испытаний (ОКВЭД 71). Есть исключение для подкода, связанного с застройщиками», — рассказала заместитель министра экономического развития РФ Татьяна Илюшникова. Для помощи бизнесу в структурировании инвестиционных проектов и коммуникации с банками при получении кредита работает специальный центр поддержки инвестиционного кредитования. Он создан Корпорацией МСП в ответ на запрос бизнеса о помощи со структурированием сделок и для коммуникации с банками. «В этом году один из акцентов при кредитовании малого и среднего бизнеса сделан на стимулировании инвестиционной активности, создании и модернизации производств, чтобы обеспечить импортозамещение и повысить занятость. В отличие от кредитов на пополнение оборотных средств, где ставка компенсируется прибылью, долгосрочные вложения в развитие интересуют предпринимателей только при заметно более низких процентах и более высоких сроках кредитования. Это получается сделать при совмещении программы „1764“ и „ПСК“, где Корпорация выступает оператором. В этом году мы на базе нашего центра инвестиционного кредитования будем помогать упаковывать „под ключ“ инвестпроекты МСП от 50 млн рублей и сопровождать их до момента получения кредита», — пояснил генеральный директор «Корпорации МСП» Александр Исаевич. Помимо инвесткредитования, в рамках «ПСК» выделен лимит в размере 30 млрд рублей для небольших банков, в том числе региональных, и банков с базовой лицензией. Они смогут выдавать малому и среднему бизнесу кредиты как на инвестиционные, так и оборотные цели. Также в «ПСК» останется возможность финансирования бизнеса, занимающегося подакцизными видами деятельности или добычей полезных ископаемых, на сумму до 30 млн рублей. Напомним, обо всех мерах поддержки бизнеса на федеральном и региональном уровнях можно узнать в центре «Мой бизнес», открытом в рамках нацпроекта «Малое и среднее предпринимательство и поддержка индивидуальной предпринимательской инициативы». На базе центра работает горячая линия «Мой бизнес», где также можно получить всю необходимую информацию. Телефон горячей линии: 8 (800) 301 2994 (звонок бесплатный). Кроме того, получить информацию обо всех актуальных мерах поддержки бизнеса, полезных ссылках, адреса и контакты объектов инфраструктуры предпринимательства можно на портале «Мойбизнес52.рф». Национальный проект «Малое и среднее предпринимательство и поддержка индивидуальной предпринимательской инициативы» разработан в соответствии с указом президента России Владимира Путина. Он предполагает консультационную, информационную, имущественную, финансовую поддержку для предпринимателей. Справка ПСК + «1764″ - программа льготных кредитов в наиболее приоритетных отраслях. По ней представители среднего бизнеса могут взять займы по ставке до 2,5% годовых, а малого и микробизнеса — до 4% годовых. Суммы займов — от 50 млн до 2 млрд рублей, срок — до 10 лет. Из них льготный период — 5 лет. В течение первых трех лет ставки составляют 2,5−4% годовых, затем два года — ставка программы «1764», действующая на момент подписания договора. Кредиты можно получить на инвестиционные цели в случае, если предприятие относится к обрабатывающим производствам, в том числе занимается производством пищевых продуктов или промышленной переработкой сельскохозяйственной продукции; специализируется на транспортировке и хранении; является гостиницей; ведет профессиональную, научную и техническую деятельность. Подробнее о займе можно узнать на сайте «Корпорации МСП».

0 notes

Text

Займ на карту онлайн без отказа

Можно ли максимально быстро добыть некую сумму на достаточно выгодных условиях по договору и без особенных затруднений? В данное время все можно, а исчерпывающая информация по активной гиперссылке микрозаем - в указанном стопроцентно поспособствует всецело удостовериться на своем примере. Как показывает практика, личный поход в банк в городе за кредитом или к приятелям за займом, вовсе не оказываются наилучшими решениями имеющейся задачи по всяческим веским причинам. Например, порой обращаться непосредственно к своим родственникам или знакомым тривиально нет охоты, исходя из того, что в перспективе величина риска некоторых неприятностей большая, в чем именно внушительное общее количество наших сограждан уже успело всесторонне убедиться самостоятельно. С другой стороны, в банковском учреждении оформление кредита, это явно не оперативное разрешение задачи, более того, вполне возможно, что в кредитовании там вообще откажут, указав какой-угодно повод. В значительной степени практичнее и удобнее заказать микрокредит, оттого, что для этих целей имеются все обстоятельства. Изначально надо поведать о том, что сейчас микрозайм предоставляется практически без особенных перепроверок, всем взрослым людям, выступающих гражданами нашего государства. Ко всему прочему, подчеркнем, что заём на какую-либо карточку пластиковую банковскую в микрофинансовых учреждениях можно заполучить на максимально выгодных условиях по факту. При этом, оформить, закрыть и узнать какие угодно факторы всецело доступно без хлопот и в любой момент online на профильном интернет-ресурсе.

0 notes

Text

Как помогает DVT: Протоколы ликвидных ставок

Привет всем, друзья. Новенький перевод статьи подъехал, пора погружаться в проект Obol! Оригинал статьи на английском тык.

Это 1 часть из 4-х частей серии, в которой рассматривается, как DVT помогает различным типам валидаторов в экосистеме Ethereum, начиная с самого быстрорастущего типа: протоколов ликвидного стейкинга.

Автор статьи - Бретт Ли

К этому моменту вы, вероятно, уже слышали о технологии распределенных валидаторов (DVT) и ее важности для будущего Ethereum и других цепочек доказательств доли (если нет, вы можете ознакомиться с нашим вводным материалом о DVT). Вкратце напомним, что DVT - это технологический примитив, позволяющий разделить один валидатор Ethereum на несколько узлов, которые выполняют свои обязанности как кластер. Это обеспечивает определенный уровень отказоустойчивости - пока определенный процент узлов активен, кластер в целом будет работать. Это улучшает текущее состояние Ethereum:

⚫Повышение отказоустойчивости валидаторов за счет сокращения времени простоя валидаторов и защиты от компрометации ключей и подозрительного поведения

⚫Снижение риска слэшинга честных валидаторов, особенно тех, которые в настоящее время используют активно-пассивные установки

⚫Позволяя операторам проводить валидацию как сообщество (в отличие от одного субъекта), создавая активно-пассивное резервирование в разных географических регионах

⚫Улучшение децентрализации в Ethereum путем снижения риска централизации ставки.

Возможно, вы уже поняли это, но эти преимущества касаются всех типов валидаторов: институциональных валидаторов, протоколов ликвидных ставок, валидаторов сообществ и одиночных валидаторов. В этой серии мы подробнее рассмотрим, как DVT помогает каждому из этих типов валидаторов.

(Примечание: Мы будем использовать дизайн промежуточного программного обеспечения DVT компании Obol (он же Charon) в качестве стандарта для изучения работы DVT и преимуществ, предоставляемых каждому типу валидаторов. Могут существовать и другие подходы к DVT, которые потенциально могут по-разному влиять на каждый из этих типов валидаторов).

Мы начнем с самого крупного и быстрорастущего на сегодняшний день типа валидаторов - протоколов с ликвидными ставками, или LSP.

Что такое протоколы Liquid Staking?

Ликвидный стейкинг - это механизм, с помощью которого стейкеры предоставляют ETH провайдеру в обмен на токены-расписки, которые можно (или будет, когда будет разрешено снятие средств) обменять на токен стейкинга. Очень важно, что токены-расписки также являются немедленно ликвидными и могут быть использованы в торговле, заимствовании, кредитовании, предоставлении ликвидности, в качестве залога или в любой другой деятельности. Это позволяет стейкерам зарабатывать вознаграждения, не жертвуя при этом ликвидностью и гибкостью базового токена.

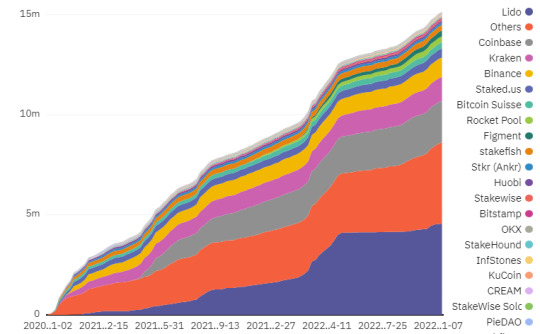

В настоящее время существует множество провайдеров ликвидных ставок, а четверку лидеров по доле ставок в ETH в Ethereum составляют Lido, Coinbase, Rocket Pool и Stakewise.

С какими рисками сталкиваются сейчас протоколы Liquid Staking?

Примерно пару лет назад ликвидные ставки стали пользоваться бешеным успехом с момента своего появления. Сегодня LSP составляют более трети всех ставок на ETH. Вполне вероятно, что это число продолжит расти после слияния, поскольку все больше инвесторов стремятся получать пассивный доход на своих криптовалютах, не жертвуя при этом ликвидностью.

Однако, по мере роста доли LSP, возрастают риски для сети Ethereum (и других сетей с доказательством доли), которые необходимо устранить для обеспечения долгосрочной устойчивости и децентрализации.

Риск оператора

Все LSP полагаются на свой набор операторов, чтобы сделать ставку на предоставленные им ETH. Производительность протокола также зависит от качества базовых операторов. Если операторы выйдут из строя, протокол потеряет вознаграждение за ставки. Чтобы справиться с этим риском, LSP, такие как Lido, тщательно оценивают работу своих операторов, отслеживая такие показатели, как время работы, задержка включения и другие. Они также стараются равномерно распределять ставки между своими операторами, чтобы снизить риск, связанный с каким-либо одним оператором. Rocketpool, с другой стороны, распределяет свою долю между 1 400+ операторами, чтобы минимизировать риск от какого-либо одного оператора. Stakewise в своей версии V3 использует уникальный подход к снижению риска операторов, обеспечивая большую инклюзивность, прозрачность и возможность выбора оператора, которому доверить долю.

Хотя все эти меры помогают снизить риск оператора, операторы по-прежнему представляют собой единые точки отказа с потенциально $100M+ ставок ETH у каждого. Если оператор выходит из сети, это представляет собой значительную сумму вознаграждений, которые могут быть потеряны, и, что еще хуже, если оператор становится вредоносным, это может вызвать массовое сокращение пула ликвидных ставок, что повлияет на всю сеть Ethereum. Давайте обсудим этот вид риска подробнее.

Снижение риска

Еще один риск, связанный с риском оператора, сосредоточен вокруг слэшинга. Штрафы за слэшинг - это механизмы, встроенные в протоколы PoS, такие как Ethereum, для предотвращения неправильного поведения валидаторов. В сентябре произошел массовый случай слэшинга, когда 20+ валидаторов были оштрафованы из-за неправильной настройки.

Чтобы сократить время простоя, многие профессиональные операторы также используют активно-пассивные среды (т.е. резервную среду, которая запускается, если активная среда выходит из строя). Это может значительно увеличить риск слэшинга, поскольку резервная среда также контролирует полную копию закрытого ключа, и в случае, если обе среды активны и подписываются одним и тем же ключом (возможно, из-за ошибки в конфигурации или коде), это может создать значительное событие слэшинга.

Риски слэшинга только возрастают по мере централизации, а централизация может произойти из-за корреляции в любом компоненте технологического стека проверки. Это приводит нас к следующему типу риска.

Корреляционный риск

Как операторский, так и слэш-риск могут быть усугублены более высокими уровнями корреляции. Корреляционный риск возникает, когда в большом проценте валидаторов в рамках протокола ликвидного стейкинга есть общие компоненты. Это может быть общий консенсус или клиенты валидаторов, сеть, география, услуги хостинга и многое другое. Каждый общий компонент становится точкой отказа, которая, представляя собой большую часть сети, может сильно повлиять на протокол liquid staking.

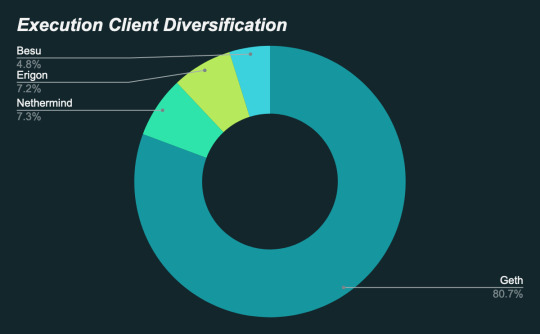

Сегодня 80% сети Ethereum используют всего два клиента консенсуса (Prysm и Lighthouse) и только один клиент исполнения (Geth). Этот факт создает значительные риски корреляции для любого протокола ликвидного стейкинга.

Централизация ставок

Последний риск, с которым сталкиваются LSP, связан с объединением большого количества ставок в нескольких организациях. Централизация ставок может происходить на разных уровнях, от операторов до самого протокола ликвидной ставки. Как и в случае с корреляционным риском, наличие большого количества ставок увеличивает риск каждого протокола liquid staking, а также сети в целом.

За всю историю существования Beacon Chain наблюдается тенденция к тому, что некоторые LSP получают больший процент доли. Несмотря на то, что каждая из этих организаций прилагает значительные усилия для снижения риска корреляции и децентрализации в своих протоколах, более широкое распределение провайдеров, особенно среди небольших и одиночных валидаторов, может помочь снизить централизацию доли.

Теперь давайте обсудим, как DVT может помочь решить эти проблемы, но прежде давайте уточним, как DVT работает с LSP.

Как работает DVT в протоколах Liquid Staking?

Как компонент промежуточного программного обеспечения, Charon от Obol выступает в качестве дополнительного слоя в технологическом стеке любого протокола ликвидных ставок. Вместо того чтобы запускать полные узлы валидаторов, операторы могли бы формировать кластеры распределенных валидаторов (DV) из 4, 7 или 10+ узлов в своих собственных средах или в общей среде с другими операторами в том же протоколе ставок (то, что мы активно тестируем с LSP сегодня). Каждый узел в кластере может работать на разных машинах с разными клиентами консенсуса, валидатора и исп��лнения. Эти машины могут находиться как в одном, так и в разных географических точках.

Далее обсудим, как внедрение DVT может помочь LSP.

Как Obol DVT Middleware помогает протоколам Liquid Staking?

DVT значительно минимизирует многие риски, с которыми сегодня сталкиваются LSP, повышая отказоустойчивость, масштабируемость и децентрализацию.

DVT повышает эффективность работы оператора LSP

DVT помогает повысить эффективность работы оператора, сокращая время простоя и снижая риск. Если оператор внедряет DVT в своей среде, он может обеспечить активно-активное резервирование, которое позволяет валидаторам продолжать работать, даже если определенный процент узлов выходит из строя. Им также больше не нужно использовать активно-пассивные установки для повышения времени безотказной работы, что значительно снижает риск слэшинга.

Более того, DVT может позволить нескольким операторам в сети сотрудничать и формировать межоператорские кластеры. Это означает, что даже если весь оператор выйдет из строя, общие распределенные валидаторы смогут оставаться активными и проводить аттестацию.

DVT улучшает участие оператора

Устраняя единые точки отказа для каждого оператора, DVT также позволяет LSP увеличить свой пул операторов без дополнительного риска. Небольшие, непроверенные операторы могут быть объединены с крупными валидаторами для создания кластеров с достаточной избыточностью. Это дает возможность небольшим операторам со временем создать свою репутацию, не снижая эффективности протокола в целом. В долгосрочной перспективе мы представляем будущее, в котором наборы операторов для LSP могут быть полностью недоверенными, позволяя даже домашним валидаторам без разрешения входить в распределенные кластеры валидаторов с другими домашними валидаторами или профессиональными операторами узлов.

DVT снижает риск корреляции за счет диверсификации конфигурации и географии клиентов

Поскольку каждый узел в кластере DV может использовать различные конфигурации клиентов и работать в разных географических точках, это значительно снижает риск корреляции, связанный с любым отдельным клиентом или местоположением.

Из-за большого процента доли, управляемой LSP, улучшение разнообразия клиентов, географических местоположений и других коррелирующих факторов в их наборе операторов может значительно улучшить разнообразие в общей сети.

DVT позволяет LSP децентрализовать долю

DVT - это технология, которая повышает производительность и снижает барьеры для участия небольших одиночных валидаторов в LSP, а также создает путь к бескорыстной ставке, позволяющей любому оператору присоединиться к LSP при минимизации риска для протокола. Многие LSP, включая Lido и Stakewise, публично объявили о планах по внедрению DVT как средства децентрализации ставок в своих протоколах.

Будущее ликвидного сейка с DVT

Мы твердо убеждены, что ликвидный стейкинг будет продолжать играть важную роль в обеспечении безопасности сети Ethereum и других цепочек PoS. Однако потенциально это может стать централизующей силой в сети Ethereum, которой необходимо противодействовать. Внедряя DVT, LSP могут продолжать предоставлять ликвидность для активов, на которые сделаны ставки, обеспечивая при этом устойчивость и децентрализацию сети.

Сегодня мы активно работаем со многими крупными LSP над внедрением DVT и считаем, что вскоре DVT станет стандартной технологией промежуточного программного обеспечения для всех LSP.

Obol Social Media: Discord and Twitter Всегда ваш, Назар (Polionyr#0969)

#crypto latest news#cryptocurrency news latest#crypto#latest crypto news#blockchain#web3hub#web3 news#obol

0 notes

Text

ЦБ предложил ввести регулирование услуг рассрочки по аналогии с потребкредитами

ЦБ предложил ввести регулирование услуг рассрочки по аналогии с потребкредитами

Банк России сообщил, что разработал подходы к регулированию рассрочки и предлагает сблизить законодательство, регулирующее эти услуги, с законодательством о потребительском кредитовании.

View On WordPress

0 notes

Video

undefined

tumblr

«Рента для бедных»

В конце мая 2021г. Директор по развитию компании «ТОННЭКС» Василий Андреевич ЛАВРОВ и Управляющий партнер компании «Движимая Недвижимость» Александр Викторович БРИСКОВ выступили перед журналистами с брифингом на тему «Рента для бедных», на которой объявили о запуске нового инвестиционного проекта: люди из "низшей" части среднего класса, имея на руках сбережения в сумме 3 - 5 млн рублей могут стать капиталистами - вложить их в рентный бизнес через приобретение недвижимости - гостиничных номеров и далее сдавать эти номера арендаторам.

Лавров В. А.: Наша инвестиционно-девелоперская компания "ТОННЭКС" http://tonnex.group/ - это консервативный стартап: мы работаем не в областях, скажем так, высоких технологий, а в традиционных сферах: строительства, девелопмента, гостиничного бизнеса.

Специалисты нашей компании строят с 1995 года. Только в одной Столице построили и реконструировали более 200 тыс. кв. м. В общей сложности у нас в разработке сейчас 7 проектов, но 2 подмосковных: гостиница "Верея", 84 км. от МКАД по Минскому шоссе, и Парк-курорт "Витенево", - остров, находящийся в 16 км. от МКАД по Осташковскому шоссе.

По прогнозам, прирост гостиничных номеров в Подмосковье составит в ближайшие 3 - 4 года порядка 100 000 штук. Мы планируем занять 10% этого рынка - это 20 больших гостиниц по 500 номеров каждая.

Компания "ТОННЭКС" занимается созданием инвестиционного инструмента для среднего класса (можно даже так сказать, для его "низшей" части), - то есть тех людей, которые трудовым путем создали себе единственные сбережения в размере 3 - 5 млн. рублей, но эти деньги капиталом не являются. Потому что капитал - это то, что «работает», приносит некоторые дивиденды. И никакого инструмента для сохранения этих небольших денег не существует, в лучшем случае эти сбережения хранятся в банках, - но банковские депозиты не "отыгрывают" фактическую инфляцию: при ставке в банке 4,5% годовых дохода, инфляция ежегодно "съедает" - 8%-10%.

То, что даем мы этому среднему страту - понятный, надежный, достоверный, предсказуемый способ не только сохранить, но и приумножить свои деньги. Наша миссия - она социально ориентированная: решая вопросы своей собственной капиталистической выгоды, мы параллельно делаем хорошее дело для окружающих.

Что мы делаем конкретно? Есть внутренний туристический рынок: понятный и простой бизнес. Трудно себе представить бизнес проще гостиничного. Мы строим гостиницы и распродаем их по частям. Все. Наша команда - не первая, кто это делает в мире, но первая, кто делает это массово в Москве.

Вот этот человек-инвестор из "низа" среднего класса, у которого есть сбережения в сумме 3 - 5 млн. рублей, в сотрудничестве с нами вдруг становится в прямом смысле капиталистом. И при этом он не думает, что происходит с его бизнесом. Он получает "чистую" ренту - становится рантье.

Это просто и инновационно. Инновационно потому, что мы, наверное, первые, кто определили, что Москва - это город-курорт. Потому что если мы возьмем побережье Черного моря, Сочи, Кавказ, Краснодарский край, Крым - то мы увидим, что подмосковный гостиничный рынок - гораздо объемнее всего вышеперечисленного. И мы сосредоточили свои усилия на том, чтобы построить несколько десятков хороших гостиниц, с учетом колоссального дефицита, который на этом рынке есть и распродать нашим людям из "бедного" среднего класса эти гостиницы по номерам. Сделать этих бедных рантье и самим на этом заработать. Вот такое соединение бизнеса и социальной задачи. Кстати, Правительство Российской Федерации выпустило пару месяцев назад Постановление о льготном кредитовании для инвесторов и застройщиков гостиничной отрасли.

В чем наше конкурентное преимущество? Чтобы построить хорошую гостиницу, нужно профинансировать порядка 1 млрд. рублей. Где взять в стране такие деньги? У нас же будет порядка 500 инвесторов, каждый из которых принесет 2 - 3 млн. рублей. Таким образом, у нас есть потенциальный инвестиционный капитал, чтобы занять устойчивую нишу на рынке.

Наша задача - попасть не в дорогой сегмент, а в такой, в котором небогатый гражданин может получить обширный спектр удовольствий: бассейны, SPA, банный комплекс, рестораны и кафе, верёвочный парк, а архитектуру и инфраструктуру при этом - как у большого бизнеса.

Наша концепция - человек небольшого достатка получает свой надежный, доступный, конкретный рентный бизнес за маленький чек. Надежность заключается в том, что гражданин покупает не акции, не долю в компании, не другой финансовый инструмент, а свой гостиничный номер.

Причем эта рента - это не владение, допустим, такой недвижимостью, как квартира - которую человек купил примерно за 8 млн. рублей, а сдает за 30 тыс. рублей в месяц. За квартирой нужно заботиться, искать съемщиков, смотреть, чтобы они не повредили имущество и пр. И в отличие от покупки квартиры, приобретается гостиничный номер с осуществленной отделкой, мебелью, плитой, кондиционером, телевизором и т.д. И квартира весьма сомнительно, что вырастет в цене. Вопрос же востребованности гостиницы на внутреннем рынке - очевиден. И мы даем небогатому инвестору право стать владельцем своего уникального отельного номера, который мы строим, и тем самым превратиться в рантье.

2 notes

·

View notes

Text

Кредитный калькулятор онлайн — это удобный инструмент, который поможет вам быстро и точно рассчитать условия кредита. Будь то потребительский кредит, автокредит или ипотека, калькуляторы на сайте calculatorcredita позволят вам оценить сумму ежемесячного платежа, общую сумму выплат по кредиту, процентную ставку и срок кредитования.

Ипотечный калькулятор поможет вам оценить доступность жилищного кредита, рассчитать размер первоначального взноса и определить ежемесячные выплаты. Этот инструмент особенно полезен при планировании покупки жилья или рефинансировании ипотеки.

Калькулятор автокредита поможет вам определить размер кредита на приобретение автомобиля, узнать ежемесячные платежи и общую сумму переплаты по кредиту. Этот инструмент позволяет выбрать оптимальные условия кредитования, исходя из ваших финансовых возможностей.

Калькулятор микрозайма предоставляет возможность быстро рассчитать сумму займа, процентную ставку, срок и общую сумму выплат. Этот инструмент особенно актуален для тех, кто нуждается в небольшой сумме денег на короткий срок.

Посещение сайта даст вам доступ ко всем вышеперечисленным калькуляторам, а также к другой полезной информации о кредитовании. Пользуйтесь онлайн-калькуляторами для принятия информированных финансовых решений и выбора оптимальных условий кредитования. Всю информацию найдёте на сайте #Калькулятор_автокредита https://calculatorcredita.ru/autocredit/

0 notes

Text

Кредитный калькулятор онлайн — это удобный инструмент, который поможет вам быстро и точно рассчитать условия кредита. Будь то потребительский кредит, автокредит или ипотека, калькуляторы на сайте calculatorcredita позволят вам оценить сумму ежемесячного платежа, общую сумму выплат по кредиту, процентную ставку и срок кредитования.

Ипотечный калькулятор поможет вам оценить доступность жилищного кредита, рассчитать размер первоначального взноса и определить ежемесячные выплаты. Этот инструмент особенно полезен при планировании покупки жилья или рефинансировании ипотеки.

Калькулятор автокредита поможет вам определить размер кредита на приобретение автомобиля, узнать ежемесячные платежи и общую сумму переплаты по кредиту. Этот инструмент позволяет выбрать оптимальные условия кредитования, исходя из ваших финансовых возможностей.

Калькулятор микрозайма предоставляет возможность быстро рассчитать сумму займа, процентную ставку, срок и общую сумму выплат. Этот инструмент особенно актуален для тех, кто нуждается в небольшой сумме денег на короткий срок.

Посещение сайта даст вам доступ ко всем вышеперечисленным калькуляторам, а также к другой полезной информации о кредитовании. Пользуйтесь онлайн-калькуляторами для принятия информированных финансовых решений и выбора оптимальных условий кредитования. Всю информацию найдёте на сайте #Калькулятор_автокредита https://calculatorcredita.ru/autocredit/

0 notes

Text

Кредитный калькулятор онлайн — это удобный инструмент, который поможет вам быстро и точно рассчитать условия кредита. Будь то потребительский кредит, автокредит или ипотека, калькуляторы на сайте calculatorcredita позволят вам оценить сумму ежемесячного платежа, общую сумму выплат по кредиту, процентную ставку и срок кредитования.

Ипотечный калькулятор поможет вам оценить доступность жилищного кредита, рассчитать размер первоначального взноса и определить ежемесячные выплаты. Этот инструмент особенно полезен при планировании покупки жилья или рефинансировании ипотеки.

Калькулятор автокредита поможет вам определить размер кредита на приобретение автомобиля, узнать ежемесячные платежи и общую сумму переплаты по кредиту. Этот инструмент позволяет выбрать оптимальные условия кредитования, исходя из ваших финансовых возможностей.

Калькулятор микрозайма предоставляет возможность быстро рассчитать сумму займа, процентную ставку, срок и общую сумму выплат. Этот инструмент особенно актуален для тех, кто нуждается в небольшой сумме денег на короткий срок.

Посещение сайта даст вам доступ ко всем вышеперечисленным калькуляторам, а также к другой полезной информации о кредитовании. Пользуйтесь онлайн-калькуляторами для принятия информированных финансовых решений и выбора оптимальных условий кредитования. Всю информацию найдёте на сайте #Ипотечный_калькулятор https://calculatorcredita.ru/ipoteka/

0 notes

Text

Жители Нижегородской области получили ИТ-ипотеку на 9 млрд рублей

Около 1,3 тысячи кредитов на получение льготной ИТ-ипотеки выдано в Нижегородской области с момента старта программы. Об этом сообщает пресс-служба правительства региона. «Программа стартовала в мае 2022 года и была существенно скорректирована за эти полтора года. Минцифры РФ, получая „обратную связь“ от ИТ-бизнеса, упростило условия выдачи ИТ-ипотеки. Это сказалось и на количестве выданных кредитов, и на объеме средств. В 2023 году в Нижегородской области было выдано в 7 раз больше кредитов, чем за 8 месяцев 2022 года, — 1,13 тысячи. А общая сумма выданных с момента старта программы к началу 2024 года кредитов — 9,3 миллиарда рублей», — рассказал заместитель губернатора Егор Поляков. Нижегородская область стабильно входит в топ-10 регионов, где эта мера поддержки наиболее востребована у ИТ-специалистов. В 2023 году правила программы упростили: снизили необходимый уровень дохода, расширили возрастные рамки, а сотрудники до 35 лет включительно больше не должны подтверждать минимальный уровень зарплаты. Сегодня ставка ниже рыночной, не более 5%. Минимальный первоначальный взнос — 15%, максимальная сумма кредита — 18 млн рублей. Льготный ипотечный кредит могут получить сотрудники аккредито��анных ИТ-компаний, являющиеся гражданами РФ, в возрасте до 50 лет включительно. Требований к должности и образованию заемщика нет, опыт работы в ИТ-компании должен составлять не менее трех месяцев. Ипотеку по этой программе можно оформить только один раз, подав заявку до 31 декабря 2024 года. Заемщики могут получить ипотеку на квартиры в строящихся домах (в том числе по договорам долевого участия), на готовые квартиры от застройщиков, на индивидуальные жилые дома от застройщика, на строительство индивидуального жилого дома по договору подряда, а также на покупку участка с дальнейшим строительством индивидуального дома. В дополнение к федеральной льготной ипотеке для ИТ-специалистов в Нижегородской области действуют региональные меры поддержки. При участии ИТ-специалистов в региональной программе ставка для них снижается до 3%. Все документы для получения региональной льготной ИТ-ипотеки можно подать в электронной форме через портал «Госуслуги». Перевод социально значимых услуг в онлайн-формат отвечает задачам нацпроекта «Цифровая экономика», утвержденного президентом РФ Владимиром Путиным. Более подробно с программой можно ознакомиться на портале дом.рф и на портале «Госуслуги Нижегородской области». Напомним, что постановление Правительства РФ о льготном жилищном кредитовании сотрудников ИТ-компаний вступило в силу в мае 2022 года. АО «ДОМ.РФ» как оператор программы возмещает кредиторам недополученные доходы, возникающие в результате снижения процентной ставки ниже рыночных условий. С перечнем кредиторов-участников программы можно ознакомиться по ссылке: https://дом.рф/mortgage/it-mortgage/. Справка Право на получение региональной льготной ипотеки предоставляется гражданам РФ, в совокупности соответствующим следующим критериям: место жительства — Нижегородская область; наличие кредитного договора, предусматривающего выдачу жилищного (ипотечного) кредита (займа), заключенного не ранее 1 ноября 2022 года и обеспеченного одним из видов ипотеки (семейной, сельской, льготной, для ИТ-специалистов).

https://www.nn.org.ru

0 notes

Text

Нижегородцы хотят самостоятельно накопить на недвижимость

Подавляющее большинство жителей Нижнего Новгорода проживает в собственной квартире. Однако часть респондентов копят на покупку недвижимости, потому что хотят расширить жилплощадь. Такие результаты показал опрос СберСтрахования жизни в преддверии Дня риелтора, который в этом году отмечается 17 декабря. У 92% участников исследования жилье находится в собственности (личной или семейной). 6% снимают квартиру. Еще 2% — наниматели государственной или муниципальной жилплощади. Откладывают деньги на недвижимость 7% нижегородцев, из них регулярно — 2%, время от времени — 5%. В среднем по стране этот показатель составил 6,2%. Виталий Бодров, Управляющий Нижегородского отделения ПАО Сбербанк: «Недвижимость для нижегородцев — значимое приобретение, которое требует накоплений. Сформировать капитал для покупки жилья или первоначального взноса можно, например, с программами накопительного страхования жизни (НСЖ). Этот способ убережет от спонтанных трат, а также предоставит страховую защиту в случае наступления неблагоприятных событий». Участники опроса, которые планируют улучшить свои жилищные условия, как правило, надеются купить или построить другое жилье (47,7%). Еще 23% хотят снять квартиру побольше, 14,6% — получить ее по программе реновации или расселения аварийного жилищного фонда. Менее 1% надеются на участие в государственной или муниципальной программе. Из тех, кто намерен купить недвижимость, 42,5% подыскивают квартиру на вторичном рынке, 29,8% — в новостройках, 9,1% ищут дом, 1,6% — комнату. Чаще всего на покупку квартиры или дома горожане готовы потратить до 2 млн рублей (26,5%) либо от 2 до 2,9 млн (25,1%). 17,4% собираются заплатить до 3,9 млн, 7,5% — до 4,9 млн, 21,4% — до 10 млн, а 2,2% — еще больше. Основные источники средств для улучшения жилищного вопроса — собственные накопления (57,8%), ипотека (25,3%), продажа прежнего жилья (15,8%), материнский капитал (13,6%) и целевая субсидия (2,2%). На квартиру или дом россияне чаще копят наличными (61,6%). Каждый пятый открыл рублевый депозит (21,3%). В валюте наличными собирают 15,5%. Надеются на вложения в ценные бумаги 11,8%. Остальные откладывают с договором НСЖ (5%), обезличенным металлическим счетом (0,4%) и иными инструментами. Застрахуют недвижимость 20% тех, кто сообщил о планах приобрести жилье. 2,6% защитят жизнь по ипотечной программе, а 1% — еще и ответственность владельца жилья. При ипотечном кредитовании клиент может оформить программу страхования жизни, в том числе в СберСтраховании жизни. Полис страхования жизни позволяет снизить ипотечную ставку на 1 п. п. При наступлении неблагоприятных событий страховая компания поможет клиенту с погашением ипотеки. СберСтрахование жизни с начала 2022 года произвела 5,4 тысяч выплат по страховым случаям по ипотечному страхованию жизни на общую сумму 4,1 млрд рублей. Исследование проводилось в декабре 2022 года в 37 российских городах с населением свыше 500 тысяч по репрезентативной выборке.

0 notes

Last Seen Blogs

zeri-sparkofzaun

ZAP!!!

manny-quinn

Useless thoughts

salahsam33

Untitled

buygoldjewellery

Untitled

mystical-teatime

Mystical-TeaTime