Don't wanna be here? Send us removal request.

Statistics

We looked inside some of the posts by webplatezhiru-blog and here's what we found interesting.

Average Info

Notes Per Post

1

Likes Per Post

1

Reblog Per Post

0

Reply Per Post

0

Time Between Posts

3 days

Number of Posts By Type

Text

12

Last Seen Tumblr Blogs

Fun Fact

Tumblr was acquired by Yahoo for $1.1B in 2013.

Text

Часть банков решила отложить полноценный запуск быстрых платежей ЦентроБанка

Вчера стало известно, что не все банки запустили быстрые платежи и переводы в рамках системы быстрых платежей. До этого нам обещали, что тестовый период будет длиться 1 месяц (с 28.01.2019 по 28.02.2019) и по итогу система заработает полноценно.

Ранее перейти на мгновенные платежи по номеру телефона должны были 12 банков. Но подтвердили запуск системы быстрых платежей только 4 участника системы: Росбанк. Тинькофф банк. СКБ-банк. Промсвязьбанк. Для пользователей мобильного банка системы быстрых платежей Росбанка необходимо обновить приложение. Остальные банки участники системы пока не могут обеспечить доступ к СБП для всех клиентов. Но работы ведутся и запуск мгновенных платежей будет проходить поэтапно. 7 банков с 28 февраля начнут подключать своих клиентов этап за этапом: Киви банк. (Qiwi банк) Акбарс. Альфа-банк. РНКО "Платежный центр" (обслуживает карты "Билайн" и "Кукуруза" Совкомбанк. Райффайзенбанк. ВТБ. В Газпромбанке система быстрых платежей начала работать с 28 февраля 2019, но только на прием переводов. Ранее мы уже писали, что полноценный запуск системы планировался через месяц работы в тестовом режиме. По идее ЦБ около 40 банков должны были поэтапно подключиться к системе к 28 февраля. Но пока мы видим всего 4 банка.

Как работает система быстрых платежей?

СБП позволяет осуществлять денежные переводы между любыми банками, подключенными к системе. Для осуществления перевода необходимо знать номер телефона получателя. Так же легко и просто будет возможность перевести деньги через страничку в соц. сетях или по QR-коду оплатить товар или услугу. Переводы можно осуществлять как с текущих счетов, так и со счетов привязанных к картам. Перевод с помощью QR-кода, как в Китае, в ближайшем будущем будут доступны клиентам системы быстрых платежей (СБП)

СБП очень похожа на Сбербанк Онлайн, наверное поэтому сам Сбербанк пока игнорирует затею ЦБ с системой быстрых платежей.

Банки и сервисы доступные с 28 февраля

Киви банк предоставляет возможность пополнять карту рассрочки "Совесть" с помощью СБП. Для "Рокетбанка" и "Qiwi Кошелька" систему быстрых платежей запустят в ближайшем будущем. Альфа-банк будет подключать услуги в системе поэтапно. Так же будут подключаться клиенты к сервисам мгновенных переводов. Совкомбанк сделал доступными платежи клиентам ДБО "ЧатБанк". В ближайшем будущем станут доступны переводы на карту рассрочки "Халва". Клиенты Акбарс и Райффайзенбанк получили возможность принимать платежи от других отправителей. Росбанк осуществляет переводы без комиссии для пользователей СБП.

Видео Проблемы у госбанков / Запуск системы быстрых платежей / Новости экономики

Что сделано за месяц тестовой работы

Целый месяц шла работа по отладке и оптимизации всех процессов системы быстрых платежей. Были проведены различные мероприятия для полноценного запуска системы срочных переводов.Была подтверждена работоспособность и перспективность сервиса На момент тестирования, желание присоединиться к сервису срочных переводов изъявили около 40 банков. Но вошли пока 12 банков.

Почти все участники системы быстрых платежей установили нулевую комиссию на переводы.

Как и обещали, пока комиссия за переводы денежных средств в рамках системы взиматься не будет. Беспроцентные переводы подтвердили все банки участники до 1 июня 2019. После этого периода банки собираются вводить комиссию. Хотя ЦБ обещал "Без комиссии" весь 2019 год. Райффайзен банк обещает работать без комиссии до 1 мая 2019. Что будет потом, пока не озвучивается. А вот Альфа-банк успокоил своих клиентов бессрочным "Нулевым т��рифом".

Новые тарифы и ограничения СБП

После запуска некоторые банки ввели свои тарифы и ограничения в системе быстрых платежей. Это было прогнозировано: СКБ-банк установил лимит на переводы, не более 6000 рублей в сутки. На сумму до 6 тыс. руб. в день будет действовать "Нулевой тариф". На перевод свыше этой суммы, будет взиматься комиссия. Размер комиссии пока не уточняется. Совкомбанк установил лимит на сумму операции не более 75000 рублей. Промсвязьбанк до 1 июня 2019 не предусматривает комиссию за переводы с дебетовых карт. По кредитным картам комиссия составит 4,9 % от суммы плюс 390 рублей. Пока мы видим, что те тарифы, которые уже есть, явно завышены. Остается только ждать полномасштабный запуск системы быстрых платежей. Увеличение количества банков участников положительно отразиться на тарифах системы быстрых платежей и на качестве работы всего сервиса. Переход с тестового режима СБП прокомментировал заместитель председателя правления Совкомбанка Алексей Панферов. "Запуск СБП может повлиять не только на ситуацию в системах денежных переводов, представленных сейчас на рынке, но и в сфере банковских продуктов в целом. Физическим лицам станет намного проще обслуживать свои карты и кредиты в иных банках. Конкуренция за клиента станет масштабнее, что положительно отразится как на стоимости продуктов, так и на оказываемом сервисе", - заявил он.

Какой риск в системе быстрых платежей?

По нашему мнению, если известна информация о банках, в которых у людей есть счета, упрощает мошенничество. Для совершения перевода отправитель должен ввести номер телефона из списка контактов в приложении. Выбрать номер получателя из списка банков участников. Таким образом, зная номер телефона, можно проверить в каких банках у абонента есть счета и узнать Имя и Отчество вкладчика. Система показывает Имя, Отчество и первую букву фамилии в том случае если счет имеется или клиент оставлял именно этот номер телефона при открытии счета. На данном этапе специалисты рассматривают варианты защиты от мошенников в системе быстрых платежей.

Видео Что такое Система быстрых платежей?

Read the full article

0 notes

Text

Что такое WebMoney и как им пользоваться

Лидером среди систем безналичного расчета на постсоветском пространстве является платежная система WebMoney.

С помощью данного сервиса можно осуществлять денежные операции с различными валютами, покупать продукцию, совершать банковские переводы. При помощи представленной платежной системы можно совершать оплату всевозможных товаров и услуг, которые представлены в сети Интернет, также возможно покупать игровые проекты, пополнять номер телефона и оплачивать коммунальные услуги.

Какие возможности дает платежная система WebMoney?

За счет своих возможностей платежная система WebMoney является универсальной системой безналичного расчета, популярность которой возрастает с каждым днем. В «ВебМани» можно работать с основными валютами, это - UAN, RUB, EUR, USD, BYN. Кроме основных валют есть возможность работы с другими вариантами. Также система имеет собственный валютный индекс — это WMG. Пользователь может управлять своими счетами и совершать работу с ними различными путями: Использование приложения WM Keeper Classic — это классический метод осуществления переводов. Программа очень удобная и позволяет проводить транзакции легким путем, не посещая официальный сайт сервиса. Проведение транзакций посредством официального сайта. Тоже удобно и комфортно для пользователей, а также представляет собой универсальный метод сотрудничества с системой безналичного расчета. Особенно удобен способ в том случае, если доступа к своему компьютеру нет. Сотрудничество с системой посредством приложения для смартфонов. Удобный способ, который позволит получить доступ к своим средствам в любое время и в любом месте

WebMoney в деталях

Регистрация на официальном сайте очень простая. В процессе регистрации новому пользователю присваивается личный ID, который называется WMID. Он является основой Аттестата по��ьзователя, а он в свою очередь служит документом, который включает �� себя нужную информацию о юридическом и физическом лице. Внимание! Как пройти регистрацию в системе платежей Вебмани читайте в статье тут! Если указать WMID любого пользователя на соответствующей странице сервиса, то отобразится его информация. Это нужно для того чтобы можно было ознакомиться с информацией о проведенных переводах, и за счет этой информации сделать выводы об этом пользователе. Это полезно, когда приходится сотрудничать с новыми лицами посредством платежной системы, например, при покупке у него товаров или услуг.

Система безопасности Вебмани

Кроме того, сервисом предусмотрена система безопасности, которая имеет множество уровней. Обмануть систему практически невозможно, так как необходимо иметь нужную информацию и даже файлы. То есть, WM Keeper Classic требует наличия файла ключей, если пользователь использует WMID для входа в программу на новом компьютере или после переустановки ОС. Нужно иметь при себе логин и пароль, файл ключей и доступ к мобильному номеру, привязанному к WMID. Таким образом, взломать чужой кабинет практически невозможно. Взлом возможен только в том случае, если пользователь доверит личную информацию сторонним лицам. Система безналичного расчета WebMoney развивается постоянно. Везде можно встретить организации, которые работают посредством представленного сервиса на протяжении долгих лет. Если поинтересоваться, то можно увидеть, как сильно упростился сервис и повысилась его безопасность. По сравнению с PayPal, система WebMoney не так проста, но она удобна, универсальная и применима практически везде, где можно совершать интернет-покупки. Кроме того, сервис по праву можно назвать самым удобным для жителей Украины, России и стран СНГ.

Видео Регистрация WEBMONEY (вебмани) кошелька 2018. Подробная инструкция!

Read the full article

0 notes

Text

Мобильный эквайринг Лучшие банки для подключения в 2018 году

Мобильный эквайринг — это одна из разновидност��й приёма платежей с банковских карт посредством специальных переносных терминалов (mPOS), подключающихся и работающих с мобильными устройствами, такими как планшеты или смартфоны. mPOS — сокращение от англ. «mobile Point Of Sale» — «мобильная точка продаж. Подключение mPOS-терминала может производиться различными способами: через разъем аудиокабеля 3,5 мм mini-jack, посредством беспроводного канала Bluetooth, через разъем питания (зависит от модели портативной цифровой техники, чаще всего MicroUSB), и другими способами. Считыватели (кард-ридеры) могут быть: магнитные (выводятся из оборота как небезопасные; международные платежные системы переводят все банки на выпуск карт только с микрочипами), для чипованных карт, комбинированные.

При таком подходе бизнес можно носить с собой в кармане в прямом смысле. Оборудование очень компактное и простое в обиходе. Мобильный эквайринг в первую очередь интересен микрокомпаниям и малым организациям, занимающим узкую нишу в сфере услуг или продажи товаров. С 2015 года вступили поправки к закону № 112-ФЗ, которые обязывают торгово-сервисные предприятия (ТСП) принимать к оплате банковские карты. Отказ сулит выписывание штрафов от 30 до 50 тыс. руб.

Кому подойдет

Небольшие рестораны, уличные кафе и т.п. Службы такси и частные водители. Службы курьеров и доставки товаров. Брокеры и страховые агенты. Салоны красоты и частные мастера, оказывающие отдельные виды услуг на выезде (маникюр, макияж, стрижка, массаж и т.п.). Частные репетиторы, тренеры, мастера. Недавно открытые Интернет-магазины или оффлайн точки продаж с небольшим ассортиментом товаров и редким спросом.

Преимущества мобильного эквайринга

Мобильность. В отдельных сферах бизнеса требуется прием расчетов на месте, например, услуга доставки товара на дом (курьерская служба), такси, частные услуги, оказываемые на дому (стрижка, маникюр массаж, прием анализов и т.п.). Долгое время прием безналичных расчетов был недоступен. mPOS-терминалы кардинально изменили ситуацию. Принимать платежи можно в любом месте, где есть доступ к сети Интернет. Оборудование полностью автономно (имеет встроенные аккумуляторы или питается от батареи смартфона-планшета). Стоимость мобильных терминалов чаще всего заметно ниже цен на стационарные модели (POS-терминалы). Отдельные провайдеры услуги предоставляют оборудование бесплатно. Агрегаторы платежей, предлагающие подключение мобильного эквайринга, обеспечивают в том числе и доступ к бесплатной системе отчетов с расширенными функциями (аналитика, интеграция с другими бизнес-системами). При использовании услуг сервисов выводить средства можно на любой расчетный счет. Большинство крупных банков, подключающих торговый эквайринг, наоборот предпочитают работать только со своими расчетными счетами, что может существенно увеличить расходы на расчетно-кассовое обслуживание (РКО).

Недостатки

На текущий момент большинство недорогих терминалов не печатает бумажных чеков, подтверждение покупки отправляется на электронную почту держателя карты или в текстовом виде посредством SMS-сообщения. В первую очередь это ограничение диктуется малыми габаритами устройств. Во вторую — дороговизной регистрации и обслуживания фискальных аппаратов. Некоторые банки и сервисы уже ввели в обиход mPOS-терминалы с функцией печати чеков (мобильные ККМ, смарт-терминалы и т.п.), но встречаются такие устройства редко и стоят дорого для того сегмента рынка, которому они предназначаются. Однако, именно они предоставляют все необходимое для полноценной и безопасной продажи (сделки). При обороте свыше 100 000 р./месяц в Москве можно получить mPOS-терминал с чековым принтером бесплатно. Принять платеж не получится, если доступа к сети Интернет — нет. К расходам добавляется оплата за доступ к сети. Тарифы на услугу выше в сравнении с классическим торговым эквайрингом. Это связано с тем, что помимо банков-эквайеров, эмитентов и платежной системы в оплате посредством мобильного эквайринга участвует еще одна сторона — провайдер услуги. Высокие риски при проведении оплат. Не столько для клиентов, так как платежные терминалы постоянно совершенствуются, устаревшие и ненадежные технологии заменяются на более безопасные и т.п.; сколько для продавцов и банков-мерчантов. Так, например, платеж может быть аннулирован банком позже из-за несоответствия требованиям системы (клиент может поставить неразборчивую подпись и т.п.). Время платежа больше в сравнении с торговым эквайрингом. Требуется совершить много действий: подключить кард-ридер, запустить приложение, выбрать соответствующий пункт в меню, ввести данные клиента (номер телефона или адрес электронной почты), получить роспись и т.д. Есть ограничения по приёму платежей с отдельных карт. Так, оплата может не списаться с банковской карты, выпущенной в другой стране, система работает не со всеми типами карт и т.п.

Технология и особенности

Схема проведения оплаты выглядит следующим образом: Клиент изъявляет желание внести оплату с помощью банковской карты. Если платежный сервис работает с данным типом карт, работник ТСП подключает терминал к мобильному устройству (чаще всего это смартфон, может быть планшет) и запускает приложение. В целях безопасности доступ к приложению может блокироваться отдельным PIN-кодом. Выбирается пункт меню «Оплата» (или аналог). Вручную вводится сумма и при необходимости заполняется примечание к платежу (назначение). Считывается карта (в зависимости от ее типа — магнитной полосой или чипом). Приложение может запросить сверку последних цифр с номером карты. Запускается транзакция списания средств со счета клиента. Если денежные средства успешно списались — приложение выводит окно, где клиент должен поставить роспись (пальцем на сенсорном экране). Для отправки данных о платеже клиент сообщает свой номер телефона или e-mail адрес. Операция отражается в истории через личный кабинет сервиса или из меню мобильного приложения (некоторые сервисы позволяют отслеживать место проведения платежа). Сервис мобильного эквайринга может устанавливать определенные ограничения на прием оплат. Это могут быть лимиты на частоту проведения операций (раз в несколько минут), лимиты на сумму разовых транзакций или за день (месяц и т.п.). Частота вывода на расчетный счет определяется в условиях договора, Это могут быть регулярные отчисления по достижению определенного порога, ежедневные перечисления после определенного времени дня и т.п. Карты, выпущенные с дополнительной системой безопасности, такой как 3-D Secure, могут требовать отдельного подтверждения при оплате посредством отправки специальных кодов на привязанный телефон (добавляется еще один шаг в оплате).

Как выбрать мобильный эквайринг для ИП или ООО

Эквайринг с мобильным терминалом отлично подходит начинающим предпринимателям, которые еще не наработали покупательскую аудиторию и предполагают редкие продажи с большим выделением времени одному клиенту. Подойдет такой способ приема оплаты для частных специалистов (услуги на выезде), служб такси и курьерских служб. Всем компаниям, которые предполагают среднюю или высокую нагрузку на кассовые аппараты, частые продажи, где время одной покупки очень важно для бизнеса, мобильный эквайринг не подойдет. В этом случае стоит обратить свое внимание на классический торговый эквайринг с POS-терминалами. Если владелец бизнеса твердо уверен, что без mPOS устройств не обойтись, при выборе провайдера услуги следует обратить внимание на описанные ниже аспекты. Оценку банков или сервисов, предлагающих услуги mPOS-эквайринга необходимо производить по множеству параметров (если возникают сложности в сравнении — можно собрать все данные в сводную таблицу для наглядности). К основным критериям оценки следует отнести: Стоимость оборудования (не стоит исключать из списка закупку смартфонов или планшетов, так как без таковых система оплаты работать не будет, обязательно следует уточнить совместимость предлагаемых терминалов с вашими гаджетами). Итоговая комиссия, взимаемая сервисом (вкупе с банком). Обязательно стоит просчитывать рентабельность типовых транзакций, так, фиксированный минимальный платеж системы может сильно снизить прибыль с каждого чека, особенно если средняя сумма чека очень мала. Не стоит забывать за возможные комиссии по выводу на указанный расчетный счет. С какими расчетными счетами работает сервис (банк). Сколько и как получится сэкономить на РКО без ущерба для бизнеса. Какие ограничения есть у сервиса — количество транзакций в единицу времени, ежедневный/ежемесячный лимит по суммам и т.п. Как это отразится на модели бизнеса. Типы карт, с которыми работают терминалы. Каждый отказ от приема безналичной оплаты может сулить не только снижение лояльности покупателей, но и серьезные штрафы. Простота, скорость и надежность проведения платежа. Все подходящие по другим условиям сервисы лучше всего проверить в тестовом режиме, ознакомиться с отзывами клиентов и т.п. Простота и скорость регистрации в сервисе (банке) при подключении к услуге. Поддерживаемые платформы мобильных операционных систем, а также скорость реакции и адекватность технической поддержки. Насколько широка география присутствия сервиса (банка). Некоторые, к примеру, могут работать только в небольшом числе крупных городов (Москва, Санкт-Петербург и т.п.). Есть ли дополнительные функции, такие как расширенное управление доступом к личному кабинету сервиса (для компаний с большим количеством персонала), программы лояльности, продвинутая аналитика по проведенным транзакциям, интеграция с работающими бизнес-системами и т.п. Некоторые сервисы предлагают готовые отраслевые решения, полностью перекрывающие возникающие потребности продавцов (ТСП). Их стоит рассматривать в первую очередь, так как они уже адаптированы к реалиям ведения бизнеса в данных сферах.

Видео Мобильный эквайринг: какому бизнесу выгоден

Источник: Read the full article

0 notes

Text

Эквайринг от Альфа-Банка.

Эквайринг – это популярная банковская услуга, позволяющая частным предпринимателям и организациям принимать к оплате пластиковые карты. Безналичные расчёты пользуются всё большей популярностью, поэтому Альфа-Банк предлагает современную и надёжную технологию перевода денежных средств.

Эквайринг от Альфа-Банка — тарифы и особенности

Количество сделок, осуществляемых через интернет, ежегодно увеличивается. Та же тенденция роста наблюдается среди оплаты товаров и услуг безналичным расчётом, то есть с помощью банковских карточек. Именно поэтому всё большую популярность набирает услуга эквайринга. Альфа-Банк гарантирует своим клиентам надёжную защиту транзакций от посягательства мошенников. Предлагаемый компанией сервис подходит для приёма оплаты карт VISA и MasterCard. Процедура перечисления денег максимально проста и понятна каждой стороне сделки. Эквайринг от Альфа-Банка имеет три разновидности: мобильный; торговый; интернет-эквайринг. Среди клиентов Альфа-Банка можно выделить компании «Аэрофлот», «Евросеть», ВКонтакте, Beeline и многие другие организации. Предоставляемые Альфа-Банком тарифы по эквайрингу для юридических лиц и частных предпринимателей оговариваются в индивидуальном порядке. При выборе тарифного плана следует учесть особенности осуществляемой бизнесменом деятельности, разновидность сервиса и некоторые ��ные нюансы.

Торговый эквайринг

Эта разновидность сервиса считается самой востребованной. В данном случае речь идёт о безналичном расчёте клиента через платёжные терминалы в торговых центрах, бутиках, магазинах, офисах компаний, предоставляющих какие-либо услуги. Как правило, этой системой пользуются крупные предприятия. Работа сервиса заключается в безопасном переводе средств с пластиковой карточки клиента на счёт магазина или организации, предоставляющей услуги. Снятие денег осуществляется после проведения картой через соответствующий терминал, обладающий считывающим устройством. Доступный торговый эквайринг Терминалы — бесплатно Ставка — от 1,9% до 2,1% Обслуживание счета — от 0 Р Расчеты на следующий рабочий день

Интернет-эквайринг от Альфа-Банка

Данная разновидность сервиса во многом похожа с описанным выше торговым эквайрингом. Владельцы интернет-магазинов подключают эту услугу для оперативного приёма безналичных платежей. В данном случае клиентам не нужно выходить из дома или офиса, чтобы сделать тот или иной заказ. Альфа-Банк предлагает подключение услуги «Интернет-эквайринг Лайт», позволяющей грамотно организовать приём безналичных платежей без необходимости технических доработок по сайту. Заключая договор с Альфа-Банком, клиент освобождается от дополнительных затрат, связанных с подготовкой веб-ресурса к работе с сервисом. Процесс работы интернет-эквайринга представляет собой следующую последовательность действий: выбор интересующей услуги на сайте; поиск пункта «оплата банковской картой»; введение данных с пластиковой карточки в специальную электронную форму; подтверждение операции; перевод денег на счёт предпринимателя или организации. Сервис одинаково удобен и для частных предпринимателей, и для организаций. Тарифы по эквайрингу в Альфа-Банке для ИП и юридических лиц устанавливаются в индивидуальном порядке. Интернет-эквайринг Стоимость подключения — бесплатно Ставка — от 2,4% Абонентская плата — 0 руб Расчеты на следующий рабочий день Поддержка 24/7

Мобильный эквайринг

Для владельцев малого бизнеса Альфа-Банк предоставляет новую услугу – «Альфа-PAY». С её помощью приём безналичных платежей осуществляется через мини-терминалы, которые подключаются специалистами к смартфону или планшету.

Затраты на оснащение и техническое обслуживание мобильного сервиса существенно меньше, чем при подключении торгового варианта. Стоимость считывающего устройства зависит от его разновидности. Клиенты банка могут приобрести аппарат за 8 700 рублей. Чем больше терминалов покупается, тем ниже запрашиваемая цена за единицу изделия. Принимайте банковские карты с помощью смартфона или планшета Нужны только смартфон или планшет с выходом в интернет, мобильный терминал (ридер) Раy-me и расчетный счет в Альфа-Банке Использование мобильных терминалов позволяет увеличить выручку на 18-27% Решение полностью беспроводное: мобильный терминал подключается к смартфону с помощью Bluetooth, для приема платежей нужен мобильный интернет, а клиенты получают чек (слип) в электронном виде Нет абонентской платы и требований по минимальным оборотам, проведенным через мобильный терминал Для подключения мобильного мини-терминала клиенту требуется иметь: открытый в Альфа-Банке расчётный счёт; (Теперь это можно сделать бесплатно) мобильный гаджет с выходом в Интернет; ридер Раy-me. Выручка предпринимателей и организаций, использующих мобильный эквайринг, увеличивается от 18 до 27%. Зачисление финансов на расчётный счёт осуществляется мгновенно или в течение рабочего дня.

Подключение эквайринга в Альфа-Банке для ИП и юридических лиц

Получить интересующую вас услугу можно двумя способами – позвонив персональному менеджеру или обратившись в любое отделение банка. В любом случае вам понадобится заполнить бланк заявки о подключении сервиса. При необходимости отправить запрос можно в режиме онлайн через веб-сайт компании. Вместе с заявлением клиент должен передать представителю банка: выписку из ЕГРЮЛ либо ЕГРИП; паспорт заявителя (предпринимателя либо руководителя организации) или его цветной скан. После рассмотрения оставленной заявки с клиентом подписывается соответствующий договор. Оплатив стоимость подключения услуги происходит установка сервиса.

Видео 5 причин выбрать Альфа-Банк для бизнеса

Видео Альфа-Банк или Тинькофф? Какой банк выбрать для открытия расчетного счета.

Read the full article

0 notes

Text

Электронные платежные системы интернета и их список

Жители России проводят все больше времени за компьютерами, а именно в сети Интернет. С помощью электронных платежных систем, люди могут моментально заплатить за услугу, не выходя из дома.

Список подобных компаний, предоставляющих такие возможности, постоянно растет. Однако существуют проверенные системы, которым доверяют практически все люди по всему миру. Если вы еще не зарегистрированы в системе электронных платежей, обязательно необходимо это исправить. Ведь, вы сможете получить совершенно новые возможности, о которых ранее и не могли мечтать. Для создания собственного кошелька в интернете, нужно всего лишь зарегистрироваться на сайте. И уже через какое-то время, вы поймете, как это удобно. Несомненно, вы будете всем свои знакомым и родственникам рекомендовать последовать вашему примеру и сделать то же самое. Поскольку, иметь свой кошелек не только у себя в сумочке, но и в Интернете, очень удобно. Стоит отметить! Когда вы выбирает��, где именно регистрироваться, просмотрите, какие наиболее популярные в России электронные платежные системы. Так, вы сможете обозначить наиболее популярную ЭПС и проанализировать особенности каждой из них. Ведь, все-таки рассматриваемый вопрос довольно серьезный и к нему стоит относиться с должным вниманием.

Проверенный рынок электронных платежных систем в России постоянно приобретает новых пользователей своих услуг. И это не удивительно, поскольку люди ищут более удобные, для себя, варианты оплаты билетов на самолеты, продуктов и т.д. Электронные платежные системы имеют ряд преимуществ, таких как, например: Моментальный перевод денежных средств, Достаточно небольшие комиссии, Анонимность, доступна только в некоторых ЭПС.

Обзор российского рынка электронных платежных систем

Не все люди успевают за прогрессивным развитием возможностей, которые может предоставить компьютер, подключенный к сети Интернет. Однако, многие уже пробовали заплатить за определенные услуги с помощью цифровых денег. Несомненно, это очень удобно, ведь можно заказывать какие-то товары прямо у себя на дому. И к тому же, можно сразу расплатиться. Платежные системы в сети Интернет довольно удобны, потому что позволяют: пополнить счет на вашем мобильном телефоне; заплатить за определенные услуги; оплачивать одежду, обувь, технику, билеты и т.д.; переводить деньги с одного кошелька на другой и многое другое. WebMoney считается лидирующей на российском рынке, ведь она была создана еще в прошлом веке, а точнее в 1997 году. WebMoney доверяют свои денежные средства многие люди, поскольку, это одна из самых надежных ЭПС. Стоит отметить, что от определенных данных в этой системе зависит уровень доверия к пользователю. Например, для получения более высокой степени, необходимо ввести свои паспортные данные. А далее, для получения наибольшего доверия, нужно предъявить паспорт регистратору. Наверное, через небольшой промежуток времени практически каждый второй житель на нашей планете будет иметь страницу пользователя в электронной платежной системе. Поскольку, подобные сервисы довольно удобны, их функциями могут заинтересоваться, как простая домохозяйка, так и владельцы крупных предприятий, фабрик. Из-за того, что компьютеры занимают все большее значение, жизнь людей очень изменилась. Конечно же, в чем-то это оказывает негативное воздействие на человеческий организм. Однако интернет подарил совершенно новые безграничные возможности, которые делают жизнь людей более удобной, интересной. Одним из наиболее хороших примеров, положительного влияния можно считать СЭП. Поскольку, использование системы электронных платежей существенно изменило возможности людей.

Наиболее популярные электронные платежные системы России

Webmoney Яндекс. Деньги Qiwi PayPal RBK Money EasyPay Payeer Ukash Perfect Money

Видео Электронные Платежные Системы

Платежные системы интернета, важная информация

Платежные системы Интернета или Электронные платежные системы представляют собой особые технологии, при помощи которых пользователи получают возможность оплачивать услуги банков и онлайн-магазинов, пополнять счет мобильного телефона, оплачивать домен и хостинг для своего сайта, а также выводить средства на пластиковые карты. На сегодняшний день электронные платежные системы все больше и больше завоевывают популярность. Почему? Да потому, что это быстро и удобно. Многие "наземные" магазины потихонечку переходят на оплату электронными деньгами, не говоря уже за интернет-магазины и on-line сервисы в сети Интернет. Позвольте представить Вашему вниманию обзорную статью платежных систем. Конечно же все про электронные деньги нельзя написать, так как это получилась бы целая книга, но вот вкратце, для ознакомления — вполне можно. В дальнейшем постараюсь рассказать про каждую из платежных систем подробнее. Не пропустите!

Платежные системы Интернета

1) Visa QIWI Wallet или просто Киви. Моя самая любимая платежная система в Интернете, так как она обладает широким функционалом. Очень легко, и самое главное, быстро проходят платежи. Спектр услуг которые можно оплатить с помощью Киви довольно внушителен. О ней постараюсь более подробно рассказать в последующих статьях. Простота Киви заключается в том, что идентификатором в систему служит Ваш номер сотового телефона и ни одна операция не проходит без подтверждения по SMS. И многие платежи идут без процентов, в частности пополнение баланса сотового телефона. Еще к преимуществам стоит отнести и тот факт, что в этой системе есть как виртуальная Visa карта для безопасных платежей в Интернете, так и пластиковая карточка Visa, выпуск которой обходиться всего в 100 рублей в год, а снимать деньги с нее можно в любом банкомате! Рекомендую! Официальный сайт — https://qiwi.ru/

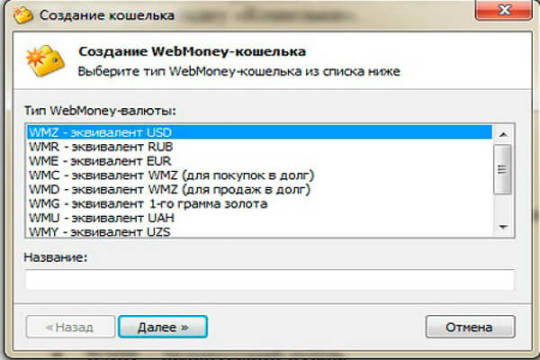

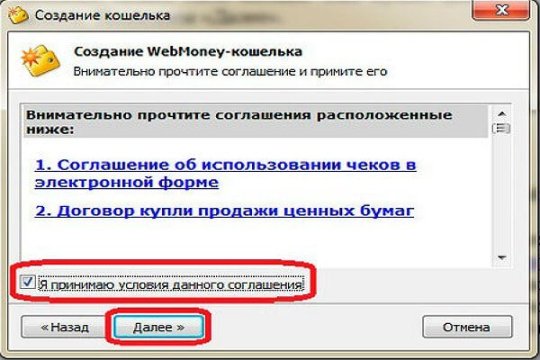

2) WebMoney Transfer является одной из самых популярных платежных систем на территории СНГ, предназначенной для осуществления финансовых операций в виртуальном пространстве. Регистрация в этой платежной системе требует от пользователя установки одного из киперов, а также ввода в систему своих персональных данных. Для расширения пользовательского интерфейса вы также можете получить персональный аттестат (для этого от вас потребуют отправки сканированных копий паспортных данных). При помощи сервиса WebMoneyTransfer вы сможете осуществить многие операции с денежными средствами. Однако, всегда обращайте внимание на проценты, взимаемые за каждую операцию. Официальный сайт находится по адресу: https://www.webmoney.ru/

3) Яндекс. Деньги – третья по популярности платежная система СНГ. С ее помощью вы сможете не только самостоятельно пользоваться денежными средствами, но также обменивать их и передавать другим пользователям. Также как и предыдущая платежная система, Яндекс. Деньги сохраняет информацию обо всех проведенных вами операциях. Более подробно об этой системе читайте здесь. Официальный сайт — https://money.yandex.ru/

4) PayPal – международная система, объединяющая более ста миллионов пользователей всемирной сети со всех стран. Для полноценного использования PayPal вам понадобится регистрация «Личного счета» или «Личного Прем��ер-счета», а также «Бизнес-счета» в случае, если Вы планируете оперировать более крупными суммами. Использование PayPal возможно как при помощи компьютера, так мобильного телефона. Однако, учтите, что если вы являетесь гражданином России или Украины, она доступна вам исключительно для оплаты покупок. Вывод средств, а также передача средств другим пользователям осуществляется в пару кликов мышкой. Официальный сайт — https://www.paypal.com/

5) RBK Money (RUpay) отличается от других платежных систем главным образом тем, что позволяет производить операции с денежными средствами в максимально короткие сроки и безопасно. Она предназначена для оплаты покупок в Интернет-магазинах, вывода средств на банковские счета. Официальный сайт — https://www.rbkmoney.ru/

6) Деньги@mail.ru использует в качестве основного идентификатора электронный адрес клиента. Вы можете осуществить платежи с ее помощью, пользуясь любым доступным вам компьютером. Можно легко переводить деньги другому человеку, зная всего лишь его e-mail. Легкий вывод денег на банковскую карту. Можно совершать покупки более чем в 5000 магазинов без комиссии. Возможна оплата коммунальных платежей, штрафов и многое другое. Сайт — https://money.mail.ru/

7) Рапида – платежная система, представляющая собой сервис, предназначенный для введения коммунальных платежей, оплаты мобильной связи. Пользуясь ее услугами, вы можете задать интервал для внесения ежемесячных платежей. Сайт — https://www.rapida.ru/

8) E-Gold – система, заявившая о себе на два года раньше наиболее известных аналогов. Её сотрудничество со швейцарскими банками, а также банками США гарантирует полную безопасность данных пользователей. С ее помощью вы сможете совершать операции с финансовыми средствами, а также весовыми частями драгоценных металлов. Сайт — https://www.e-gold.com/ Perfect money – платежная платформа международного уровня. Она появилась относительно недавно, в 2007 году. Ее создатели ставили перед собой цель вывести на рынок революционную платформу, сочетающую в себе самые лучшие качества всех имеющихся электронных платежных систем. Perfect money позволяет клиентам осуществлять следующие операции: Принимать платежи и переводить денежные средства; Проводить операции взаиморасчетов между пользователями, имеющими кошельки в данной системе; Приобретать товары и оплачивать услуги на международных торговых онлайн площадках; Производить оформление обычных регулярных платежей; Занимать и давать в займы средства под проценты другим пользователям системы; Хранить средства в валюте Perfect money с получением определенного ежемесячного процента; Получать прибыль от участия в партнерских программах. Существует еще большое количество платежных систем, но они в основном применяются для бизнеса в интернете, такие как Solid Trust Pay, Payza или просто не работают на просторах России и СНГ. О них в другой раз Очень часто возникает необходимость обменять одни электронные деньги на другие — все это делается очень легко через пункты обмена. Ну, а теперь к главному. Электронные деньги "не пощупаешь", "в карман не положишь", а очень бы хотелось, правда? В некоторых системах, как в Киви можно заказать или привязать карту и спокойно выводить деньги, а в некоторых этот процесс сложнее. Подведем итог: В сегодняшней обзорной статье о платежных системах интернета Вы получили информацию об основных возможностях каждой системы вкратце, но все же! Уверен, что данная статья для Вас была полезной и Вы узнали что-то новенькое для себя.

Видео Электронные платежные системы интернета

Read the full article

0 notes

Text

Как принять оплату от клиента с помощью банковской карты (6 способов)

В 2017 году покупатели стали охотнее расплачиваться банковскими картами, в то время как доля наличных расчетов снизилась на 5%. В 2018 году разрыв между двумя этими показателями будет увеличиваться, учитывая мировую тенденцию.

По данным британской консалтинговой компании RBR, в 2016 году транзакций с использованием банковских карт стало больше на 14% — их количество возросло до 310 миллиардов. Аналитики утверждают, что к 2022 году этот показатель достигнет отметки в 483 миллиарда. Для бизнеса это означает одно: необходимость обеспечивать удобный порядок расчета по картам для своих клиентов. Сейчас существует несколько вариантов решения этой задачи: от POS-терминалов до мерчант-платформ.

1. Операционные кассы: терминалы POS

Услуга торгового эквайринга подразумевает технологическое, расчетное и информационное обслуживание организаций по платежным операциям с помощью платежных карт на оборудовании банка. Компания заключает договор с банком, а банк устанавливает в торговой точке платежные терминалы (POS) и/или PIN-пады для осуществления расчетов. Принцип работы POS-терминалы — электронные устройства, которые считывают информацию с пластиковых карт и обеспечивают связь с банком для получения разрешения на списание средств. Банки-эквайеры предлагают разные конфигурации POS-терминалов, в том числе mPOS, беспроводные устройства для курьеров, доставляющих товар к месту заказа, — о них мы расскажем в следующем разделе. Панель для ввода защитного кода банковской карты — PIN-пад — подключается к POS-терминалу или кассовому аппарату. Использовать такие устройства не обязательно, поскольку код можно ввести и на POS-терминале, но это удобно и экономит время: панель устанавливается снаружи кассы, и кассиру не нужно каждый раз передавать покупателю терминал для ввода кода. Существует отдельная разновидность PIN-падов — гибрид панели для ввода кода и POS-терминала. Покупатель сам вставляет карту в устройство, набирает PIN-код и нажимает кнопку завершения операции. Такое устройство не печатает чеки и не обладает собственными модулями связи. Стоимость эквайринговых решений Стоимость обслуживания POS-систем складывается из стоимости оборудования для проведения платежей и платы, которую банк взимает за предоставление услуг. Цифры варьируются от 10-15 до 40 тысяч, в зависимости от марки устройства. В среднем PIN-пад обходится в 10 000 рублей. Можно найти варианты чуть дешевле или дороже. За услугу эквайринга банки могут взимать абонентскую плату — например, в МТС Банке обслуживание обойдется в 1499 рублей в месяц. Комиссия, которая отчисляется банку в момент проведения платежей, составляет в среднем 2%, в зависимости от условий банка. Эквайринговые сервисы Можно не заключать договор с банком напрямую, а обратиться в компанию, которая выполнит роль посредника между вашей компанией и банком. Комиссия в этом случае будет даже ниже, поскольку такие сервисы заключают договор с банком на выгодных условиях, и собственная комиссия сервиса будет этим компенсироваться. Плюс не придется самостоятельно решать организационные вопросы. «За» и «против» Преимущества эквайринговых решений: Увеличение платежеспособности клиентов за счет безналичных расчетов (в среднем, рассчитываясь картой, покупатель сможет потратить примерно на 20% больше средств, чем если бы он рассчитывался наличными), Сокращение риска мошенничества, воровства, получения поддельных денежных средств, Сокращение времени проведения платежных операций — оплата картой происходит быстрее, и кассиру не нужно считать сдачу, Увеличение потока покупателей, Экономия на банковских услугах — в том числе инкассации и комиссии, которая взимается банком за зачисление наличных средств на расчетный счет. Недостатки: Необходимость выплачивать банку комиссию за проведение транзакций, которая может достигать 4%, Период от одного до трех рабочих дней для зачисления средств покупателя на счет, Расходы на покупку или аренду оборудования, его обслуживание.

2. Мобильные терминалы — mPOS

В качестве POS-терминала не обязательно использовать специализированное оборудование. Роль терминала может выполнять мобильное устройство. Все, что потребуется для проведения операции при такой схеме, — устройство, адаптер и выход в Интернет для связи с сервером банка. Принцип работы Считывание с карты производится с помощью адаптера, который подключается с помощью BlueTooth, через разъем MiniJack или разъем 30-pin у устройств Apple. Также необходимо установить специальное программное обеспечение, которое позволит оборудованию работать без сбоев. Загрузить его можно в магазинах приложений App Store или Google Play. Сфера применения и стоимость использования технологии Мобильный эквайринг актуален для тех сфер бизнеса, где прием банковских карт для оплаты осуществляется нерегулярно, либо в такси и сервисах доставки, которые предполагают постоянное перемещение по городу и прием платежей на месте. Стоимость POS-системы для торговых предприятий — от 100 до 1500 рублей, разница с традиционными POS-терминалами довольно ощутимая. Плюсом к этой стоимости идет комиссия банка — в среднем от 2,5 до 2,9% — и стоимость услуг интернет-провайдера. Так же, как и в случае с POS-терминалами традиционного образца, вы можете заключить договор напрямую с банком либо обратиться к услугам специализированного сервиса. Компания PayMe предлагает mPOS за 8900 тысяч рублей. При сумме транзакций за предыдущие 3 месяца менее 299 999,99 рублей комиссия за платеж составляет 2,75% от суммы всех операций, но не менее 10 рублей, и еще 0,9% за транзакцию. Для сервиса 2Can эта сумма составит от 500 рублей в месяц, если вы подключаете услугу к собственному оборудованию, и до 20-30 000 рублей, если вы хотите приобрести готовый протестированный комплект оборудования у эквайринговой компании. «За» и «против» Преимущества использования mPOS (мобильных терминалов оплаты): Сравнительно низкая стоимость, Легкость подключения, Возможность заверения виртуального чека на экране мобильного устройства — экономия на замене ленты для POS-терминала, Возможность отслеживать местоположение терминала с помощью GPS. Недостатки: Необходимость установки программного обеспечения, Более высокая стоимость транзакций за счет комиссии по сравнению с традиционным торговым эквайрингом — разница может составлять 1-1,5%, Недоверие пользователей к новинке на рынке.

3. SST-терминалы

SST-терминал — это аппаратно-программный комплекс, который позволяет вносить платежи в режиме самообслуживания и контролируется через интернет. Принцип работы В меню терминала пользователь выбирает услугу или товар, а затем оплачивает картой требуемую сумму. С помощью GPRS-модема или другого средства связи с интернетом терминал пересылает данные о платеже серверу системы для обработки. Такие устройства удобны везде, где нецелесообразен наем кассиров — на автозаправочных станциях, на платных парковках, в билетных киосках. При необходимости также возможен учет программ лояльности и скидочных карт клиента. Операторы терминалов самообслуживания Так же, как и в случае с POS-терминалами, возможность использования SST-терминалов обеспечивают специализированные компании. Это все тот же Uniteller, который предлагает полный комплекс услуг для разных сфер бизнеса, компания Ingenico, которая предлагает комплекс систем самообслуживания PowerSoft, компания ПК-ЭЛЕКТРОНИКС. Цена на терминалы SST — около 30 000 рублей, однако необходимо учитывать также наличие отчислений компании, в которую вы обратитесь за услугой эквайринга самообслуживания. «За» и «против» Преимущества использования SST-терминалов для приема банковских карт: Полная автоматизация платежей — пользователь самостоятельно выполняет все операции без помощи кассира, Повышение ��ояльности клиентов, Отсутствие необходимости найма кассира, Возможность проведения любых платежей с помощью банковских карт. Недостатки: Необходимость обслуживания оборудования — проверки и устранения программных ошибок, ремонта в случае получения аппаратом механических повреждений, Необходимость найма консультантов для работы с терминалами — в тех случаях, когда поток желающих слишком велик, а большинство пользователей не обладают нужными навыками.

4. Интернет-эквайринг и мобильный банк

Интернет-эквайринг — разновидность эквайринга, позволяющая отказаться от физического считывания банковских карт для оплаты. Операция проводится через Интернет, а для оплаты можно использовать виртуальные банковские карты и электронные кошельки, не имеющие носителей в виде пластиковых карт. Принцип работы После оформления заказа в магазине клиент переадресуется на защищенную страницу оплаты для ввода реквизитов банковской карты. Магазин обменивается данными с сервером банка, пользователь получает запрос авторизации. После подтверждения оплаты происходит списание суммы и регистрация оплаты заказа в системе. Сервисы интернет-эквайринга и их стоимость Услуги интернет-эквайринга предлагают большинство крупных банков: «Русский Стандарт», «Альфа-банк», «Сбербанк» и другие банки эквайеры. ��тоимость такого сервиса складывается из нескольких частей комиссии: Комиссия используемая при проведении расчетов платежной системы, Комиссия банка-эмитента пластиковой карты, участвующей в финансовой операции, Комиссия банка-эквайера и процессингового центра, осуществляющего прием платежа. В настоящее время тарифы предполагают взимание суммарно не более 2-4% от суммы платежа. В большинстве случаев комиссия списывается с продавца, но иногда провайдеры предлагают настраиваемый размер комиссии для разделения ее между продавцом и покупателем. Если обороты небольшие, целесообразно использование решения для e-commerce — такого, как «Яндекс.Касса», WalletOne или PayAnyWay. Большой оборот агрегатора позволит пользоваться услугами банка со сниженной комиссией. «За» и «против» Преимущества интернет-эквайринга: Увеличение количества клиентов за счет большей доступности платежей Сокращение издержек на покупку и обслуживание кассового оборудования, наем кассиров Глобальный масштаб Круглосуточный прием платежей Недостатки связаны в первую очередь не с технологией интернет-эквайринга, а со спецификой покупок через интернет: пользователи все еще относятся к такому формату с недоверием. По данным антивирусной компании ESET за 2016 год, интернет-оплаты не вызывали доверия у 64% пользователей.

5. E-commerce и m-commerce: прием карт на сайте получателя платежей

По данным eMarketer, ежегодный рост популярности E-commerce в мире составляет более 17%: за последние два года в США рынок электронной коммерции вырос на 25%, в еврозоне — на 30%. Возрастает доля покупок, сделанных при помощи мобильных устройств, и поэтому мобильная коммерция постепенно становится самостоятельным сегментом E-сommerce. В России этот рынок пока на стадии освоения технологии, и доля мобильных покупок составляет около 20%, но по данным J’son & Partners Consulting, в 2018 году уровень распространения мобильного интернета в России превысит 85%, а количество мобильных пользователей достигнет 130 миллионов. Принцип работы Технология e-commerce предполагает использование специализированных платежных систем, которые интегрируются на сайт и позволяют мгновенно проводить платежи. Самый известный пример такой системы, с которой сталкивались практически все, — PayPal. Среди российских аналогов — PayOnline, Robokassa, CloudPayments, PayAnyWay. Также услугу интеграции платежного модуля на сайт компании предлагает проект Fondy. С помощью его мобильного личного кабинета можно отслеживать состояние платежей по счетам, аналитику, конверсию и детали конкретного платежа. Уведомления о каждой выплате приходят мгновенно и записываются в историю приложения. Стоимость обслуживания сайта зависит от тарифов системы, которую вы выбираете для предоставления услуг e-commerce. Так, для сервиса Robokassa эта сумма будет составлять до 7% от суммы платежа — в зависимости от типа карты, которая используется для оплаты. Комиссию можно распределять между продавцом и покупателем либо полностью покрывать за счет компании — большинство сервисов предоставляют такой выбор. «За» и «против» технологии приема платежей с помощью платежных систем на сайте соответствуют тем, что мы описали выше для мобильного банкинга. Однако в данном случае ваше преимущество заключается еще и в том, что вы не взаимодействуете с дополнительным посредником — банком.

6. Мерчант-платформы

Технология, которая позволяет максимально упростить процедуру проведения платежей и вывести использование мобильных устройств для бизнеса на новый уровень, — мерчант-платформы предлагают Fondy, Smart CardReader, Merchant App или My Business Mobile. Эти сервисы позволяют превратить любое мобильное устройство одновременно и в личный кабинет торговца и в терминал для внесения платежей по технологии NFC, то есть обеспечивать бесконтактную оплату товаров и услуг без дополнительного оборудования. Не нужны даже адаптеры, которые требуются при использовании технологии mPOS. Принцип работы Продавец предварительно регистрируется на сайте сервиса, предоставляющего услугу, и подключает платежи на свой сайт при помощи одного из предложенных решений. Например, в приложении Fondy Merchant Portal это может быть простая платежная кнопка или различные CMS-модули. Данная система также позволяет интегрировать бесконтактный прием средств с поддержкой 3D Secure и NFC непосредственно в мобильное приложение. После этого остается установить приложение, и у продавца появляется возможность принимать платежи с физических и виртуальных карт через смартфон, а также контролировать поступление средств на счет в любой момент, где бы продавец ни находился. Решения вроде Fondy Merchant Portal подойдут для приема бесконтактных NFC-платежей продавцам уличной еды, кофейням , handmade-мастерам, цветочным киоскам, автосервисам, фермерским лавкам, предприятиям ремонтных и транспортных услуг. «За» и «против» Преимущества использования мерчант-платформ: Абсолютная автономность — для проведения платежей не нужно ничего, кроме мобильного телефона или планшета и выхода в Интернет, Сопровождение и поддержка 24/7, Поддержка большого количества банков, карт и валют, Отсутствие необходимости закупки дополнительного оборудования, Снижение финансовых рисков — так, платформа снижает риски, работая одновременно с несколькими расчетными банками, Сокращение количества платежей, отклоненных по вине банков: если основной банк-эквайер отклоняет платеж, мерчант-платформа перенаправляет его в другой банк в расчете на положительный ответ Недостатки: Возможность атаки с помощью ретрансляции. Этот риск минимален, поскольку для нападения злоумышленник должен отправить жертве запрос считывателя и в режиме реального времени передать ответ дальше на считывающее устройство, но речь идет о микросекундных допусках, Проведение NFC платежей доступно лишь на небольшие суммы ввиду отсутствия PIN-pad устройства. Необходимость подключения к интернету для осуществления операций.

Видео Процесс оплаты картой через POS-терминал

Источник: Read the full article

0 notes

Text

Система быстрых платежей банка России: Как работает, как подключиться, банки участники

В России был запущен упрощенный вариант системы быстрых платежей. Запуск состоялся 28 января 2019 года.

Теперь переводы между банками станут намного дешевле и быстрей. Перечисление денежных средств между счетами будут проводиться моментально. Пока что система быстрых переводов в России будет доступна не всем, ее запустили в тестовом режиме. За это время планируется протестировать и настроить весь функционал и отладить процессы согласованности с банками участниками. Работать полноценно система начнет через месяц 28 февраля 2019 года. Через месяц каждый клиент сможет пользоваться возможностью переводом средств между банками и счетами по упрощенной схеме.

Что такое система быстрых платежей?

Банк России совместно с АФТ (Ассоциация Фин Тех) и совместно с крупнейшими банками страны, разработали проект по упрощению платежей и переводов между банками и счетами, а так же по сокращению времени на осуществление переводов. Этот проект назвали СБП- система быстрых платежей. СБП поможет ускорить операции по переводу денежных средств и сделать их Мгновенными. Это и есть главная цель проекта - упрощение и ускорение платежей. В структуру системы на начало тестирования входит 12 организаций, это крупные банк: Тинькофф банк, ВТБ, Промсвязьбанк, Совкомбанк, Альфа-Банк и др. Так же в разработке проекта СБП участвует и Сбербанк, но пока его нет среди партнеров системы быстрых платежей. Сбербанк пока не готов к запуску. Еще планируется подключение к системе коло 40 банков, в этом направлении ведутся переговоры . Но по всей видимости к 28 февраля, когда система заработает полностью, участников в ней станет больше.

Преимущества системы быстрых платежей

Плюсы системы быстрых платежей для Государства Рост ВВП, развитие инвестиций; Повышение прозрачности переводов; Снижение издержек на поддержание наличного оборота. Преимущества СБП для потребителей Удобство и безопасность платежей и переводов; Моментальность переводов с подтверждением операции; Любое время расчетов 24/7/365; Снижение расходов на переводы. Плюсы системы СБП для банков Увеличение оборотов; Сокращение расходов при обороте наличных; Возможность для разработки и внедрения новых продуктов; Безопасность при проведении платежей. Преимущества для компаний Высокая скорость оборотов денежных средств; Сокращение затрат на инкассацию; Сокращение издержек на проведение платежей Новые возможности и сервисы.

Как работает система быстрых платежей?

Теперь любой человек, в любое время суток, не зависимо от дня недели, сможет совершить мгновенный перевод между своими счетами, перевести деньги в банк или другу на счет в другом банке. Пополнить телефон или аккаунт в соц. сетях. Когда система быстрых платежей заработает полноценно, любой перевод станет легким и быстрым.

Еще планируется ввести переводы по QR - коду. Такие переводы очень хорошо работают в Китае. С помощью QR - переводов можно оплачивать товары в магазинах, заплатить за такси или перевести деньги другу. В общем эта система похожа на Сбербанк. Онлайн, только она будет иметь больший функционал. Сможет ли эта система завоевать рынок, остается вопросом. Время покажет, но уже сейчас ясно, что СБП очень интересный и нужный инструмент.

Участники системы быстрых платежей

На данный момент их 12. Всего 12 крупных банков страны подключились к СБП. РНКО "Платежный центр" (это оператор и расчетный центр платежной системы "Золотая корона". Так же выполняет функции расчетного центра Федеральной системы "Город". Лицензия №3166-К; Альфа банк; Тинькофф банк; ВТБ; Киви банк; Росбанк; "АкБарс" банк; СКБ-банк; Совкомбанк; Промсвязьбанк; Газпромбанк; Райффайзенбанк. Не все банки, участвующие в разработке системы быстрых платежей были готовы подключиться к системе. Но при переходе с тестового режима операторов станет больше. Сейчас ведутся переговоры более чем с 40 банками и финансовыми организациями.

Тарифы и лимиты системы быстрых платежей

Начнет работать система без взимания платы за использование и весь 2019 год проработает бесплатно. Это шаг сделан для популяризации платежной системы и для привлечения как можно большего чисоа пользователей. Так нам обещает комиссия ЦБ РФ, которая в ноябре 2018 года определила тарифы на перевод средств между банками в СБП. Тарифы составят от 1 до 6 рублей за операцию. На стоимость комиссии будет влиять сумма перевода. Платить комиссию за переводы придется с 1 января 2020 года. Сумма комиссии будет зависить от суммы перевода, и составит от 50 копеек до 3 рублей. Давайте разберем более подробно какие тарифы и лимиты будут задействованы с января 2020 года: Тариф за списание средств со счета клиента до 1000 рублей ------------------> 50 копеек; от 1000 до 3000 рублей ------------------> 1 руб.; от 3000 до 6000 рублей ------------------> 2 руб.; от 6000 до 600000 рублей ------------------> 3 руб. Тариф за зачисление средств на счет клиента до 1000 рублей ------------------> 50 копеек; от 1000 до 3000 рублей ------------------> 1 руб.; от 3000 до 6000 рублей ------------------> 2 руб.; от 6000 до 600000 рублей ------------------> 3 руб. Тариф за зачисление возвращенных средств на счет клиента (возврат денежных средств) до 1000 рублей ------------------> 1 руб.; от 1000 до 3000 рублей ------------------> 2 руб.; от 3000 до 6000 рублей ------------------> 4 руб.; от 6000 до 600000 рублей ------------------> 6 руб. Тариф за информационные услуги За получение информации по запросам клиенто�� о получателе средств или о банке получателя плата взиматься не будет.

А вот комиссия за списание и зачисление денежных средств будет взиматься с двух банков: с банка отправителя и с банка получателя.

Смотрим в будущее

Система быстрых платежей должна будет развиваться глобально. Она будет встроена в каждое приложение, в мессенджеры, в социальные сети и интернет магазины. Все это будет создаваться прежде всего для удобства. Теперь не надо думать, как перевести деньги другу, не надо вспоминать номер карты или счета, не надо думать "А в каком же банке он обслуживается". Теперь достаточно открыть страничку в соц. сети и мгновенно перевести деньги. Наверное уже совсем скоро мы перестанем задавать и слышать вопрос " А у тебя есть Сбербанк онлайн?" или "можно тебе перевести деньги по номеру телефона". С развитием СБП смысла задавать такие вопросы уже не будет. В общем пока нам остается только ждать, когда система заработает на всю мощность, когда все крупные банки начнут использовать СБП. Вот тогда будут видны все положительные стороны и отрицательные моменты данного новшества.

Видео что такое система быстрых платежей

Read the full article

0 notes

Text

Привязка счетов и пополнение средств PayPal через QIWI

Платежный сервис PayРal привлекателен тем, что дает россиянам возможность купить понравившуюся вещь почти в любом иностранном интернет-магазине. Часто перед пользователями возникает вопрос его взаимодействия с другими электронными системами – например, QIWI. Рассмотрим алгоритм пополнения кошелька PayPal через QIWI.

Привязка карты (счета)

Для выполнения привязки придерживайтесь следующей пошаговой инструкции: Авторизуйтесь на PayPal.

2.Нажмите ссылку «Счет». 3.Выберите одно из окон «Добавит�� карточный счет» или «Добавить банковский счёт».

4.Нажмите на чекбокс (покупатели нажимают «Частное лицо», продавцы – «Компания или предприниматель»). 5.В представленной форме укажите реквизиты банка и свои данные БИК (банковский идентификационный счёт). БИК нужен для адресной привязки PayPal к конкретному банку. 6.Нажмите «Продолжить». Проверьте правильность введенной информации и снова «Продолжить».

7.В разделе «Счет» появится окно с новым счетом. PayPal отправит на него какую-то сумму. Информацию о поступлении денег получите из SMS-сообщения. 8.Заходите в раздел «Счёт». В открывшейся форме указываете поступившие суммы. Счёт подтверждён.

Привязка PayPal к QIWI

QIWI предоставляет целых три типа карт, но привязать к системе PP можно только QIWI Visa Card. Для этого необходимо выполнить ряд простых пошаговых операций: 1.Зайдите на сервис Киви, зарегистрируйтесь. Понадобится ввод номера мобильного телефона.

2.Оформите карту QIWI Visa Card.

4.Зарегистрируйтесь в PayPal. Потребуется заполнение личных данных. 5.Войдите в личный кабинет. Введите CSC-код, укажите номер карты, которую собираетесь привязать, а также дату окончания ее срока действия.

5. Нажмите «Пройти проверку» возле столбца «Статус». С карточки будет списана эквивалентная примерно 2$ сумма. Для этого заранее обеспечьте счет Киви средствами. 6 .На сервисе Киви скопируйте четырехзначный код (раздел операционных выписок по карте). Вставьте его в высвеченное поле во время редактирования данных карты.

На этом заканчивается прикрепление карточки Киви к счету платежной системы ПэйПал. Вам доступны все преимущества обеих систем платежей. Привязка карты возможна не только после регистрации аккаунта, но и на ее этапе.

Видео Как привязать PayPal к QIWI

О том, как привязать PayPal к QIWI, рассказывается в этом демонстрационном видео: https://www.youtube.com/watch?v=2JVDgwFp3Vk

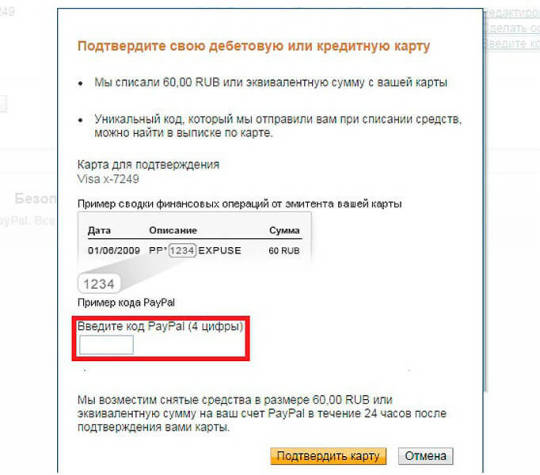

Пополнение (перевод средств) PayPal через QIWI

Большое количество финансовых операций по пополнению и переводу денег можно реализовать, не покидая офиса или квартиры. Наиболее часто прибегают к таким вариантам: онлайн-обменники; QIWI Visa Plastic, привязанная к PayPal; банковская карта (как посредника). Онлайн-обменники Является наиболее быстрым и несложным вариантом перевода. Для совершения перевода нужно выполнить следующие действия: Открыть сайт, занимающийся подбором обменников, к примеру, Bestchange.ru.

2. В колонке «Отдадите» указать «QIWI RUB», с которого должны списаться средства. 3. В колонке «Получите» выбрать счет («PayPal RUB» или «PayPal USD»), куда будет переведена энная сумма. 4. В появившемся списке обменников выбрать подходящий для вас сайт ресурса из тех, что работают с переводами в обозначенных направлениях, после чего перейти непосредственно на него. Практически все сайты-обменники функционируют по описанной технологии. Все предельно понятно, нужно только следовать инструкциям на мониторе. Карта QIWI Visa Plastic Предварительно оформите карту. Откройте вкладку «Счет» в личном аккаунте PayPal, нажмите кнопку «Привязать карту». Заполните внимательно все графы формы, которая откроется. В последней строке укажите безошибочно и полно свои адресные данные.

Заполнив все поля, сохраните данные и продолжайте следовать инструкции. С карты во время процедуры привязки спишется определенная сумма. Эти средства останутся вашими. Преимущество этого варианта заключается в том, что не нужно будет в дальнейшем заниматься переводами средств с кредитки на кошелек. Деньги будут списываться моментально с привязанной карты. Конвертация в американскую валюту происходит автоматом по курсу PayPal. Для совершения каких-либо операций позаботьтесь о том, чтобы на счету QIWI имелась определенная сумма средств. Банковская карта Наиболее сложный и длительный по времени вариант, если сравнивать с двумя предыдущими способами. Он заключается в том, что нужно вывести деньги с карты Киви на банковскую карту и, привязав ее к своему счету РР, использовать имеющиеся суммы. О привязке карты к кошельку рассказывалось выше. Произведя вывод требуемой суммы с Киви на карту, можно оплачивать покупки и услуги посредством PayPal. Деньги с кредитки снимаются мгновенно.

Удобство привязки карты QIWI к платежной системе PayPal очевидно. Много времени эта процедура не потребует, а в результате вы сможете беспрепятственно пополнять PayPal через QIWI для совершения покупок в Интернете. Read the full article

0 notes

Text

Подробное описание торгового эквайринга в «Тинькофф Банке» для бизнеса

Не так давно «Тинькофф Банк» пользовался терминалами от «Бинбанка», т. е. у него не было своих собственных терминалов. Но прошло время, и стало понятно, что «Тинькофф Банку» необходимо закупать собственные терминалы, а не пользоваться услугами сторонних банков. Это бы позволило снизить расходы банка, увеличить прибыль и сократить итоговую стоимость для пользователей торгового эквайринга.

Покупка терминала

В «Тинькофф Банке» можно купить терминал, который в дальнейшем можно использовать в рамках расчетно-кассового обслуживания. Естественно, что терминал банк предоставляет уже в полной комплектации и готовым к работе, т. е. не нужно его регистрировать в налоговой и т. д. Работа с процентной схемой начисления Если вы купили терминал в нашем банке, то можете воспользоваться им с процентной схемой начисления. В этом случае за каждую операцию необходимо будет оплатить от 1,79 до 2,69 %. Это очень удобно, если у вас небольшие обороты и вы не хотите пользоваться пакетной схемой начисления, которая подходит для более крупных организаций, но на больших оборотах позволяет немного экономить.

Аренда терминала

«Тинькофф Банк» предоставляет возможность взять в аренду терминал, который представитель банка доставит и установит в торговой точке. То есть, даже если вы раньше никогда не пользовались торговым терминалом, вам объяснят, как пользоваться нашим торговым терминалом.

Работа с пакетной схемой начисления

Пакетная схема начисления выгодна как клиенту, так и «Тинькофф Банку». Выгода клиента при работе по пакетной схеме начисления: • Не нужно покупать терминал, т. к. во время работы по этой схеме начисления терминал будет предоставлен вам в бесплатное пользование. • Стимулирует к увеличению продаж, т. к. неизрасходованные средства сгорают в конце месяца (а выделяется лимит в зависимости от тарифа в 100 000, 150 000, 250 000 рублей). Многие пользователи пытаются увеличить продажи благодаря этому, и с нашим банком у них это прекрасно получается, потому что мы позволяем в том числе привлечь новых пользователей с рекламных площадок (полный список можно посмотреть на сайте в разделе «Партнеры»).

Выгода банка при работе с пакетной схемой начисления:

• Привлечение большого числа пользователей по услуге «Торговый эквайринг», т. к. не каждый клиент хочет покупать терминал, например у него небольшой бизнес и у него просто нет денег на приобретение нового терминала, т. к. это стоит от 20 000 рублей. • Увеличение заработка за счет того, что некоторые пользователи не до конца используют предоставляемый им лимит на 100 000, 150 000 и 250 000 рублей (в зависимости от тарифа). Однако не стоит полагать, что клиент при этом что-то теряет. Наоборот, у клиента есть стимул продавать больше, и при этом он пользуется терминалом бесплатно. То есть в итоге доволен и клиент, и банк.

Как пользоваться терминалом?

Наши представители после регистрации привозят терминал, чтобы вы могли начать пользоваться торговым эквайрингом как можно скорее. У «Тинькофф Банка» уже есть большой опыт в этой сфере, поэтому, если у вас будут какие-то вопросы по пользованию терминалом, вы можете позвонить в наш банк и спросить все, что вам нужно, а персональный менеджер вам с радостью поможет.

Какие преимущества терминала?

Есть несколько основных преимуществ, которые предлагает наш банк, а именно: • В нашем терминале 2 сим-карты (МТС и «Билайна»), а это значит, что терминал будет подключен к интернету практически 100 % времени и никаких проблем с проведением операций не будет, в то время как у многих других банках терминалы предоставляются с одной сим-картой, а это особенно критично в тех местах, где с мобильным интернетом наблюдаются кратковременные перебои. А ведь такой небольшой фактор может привести к потере потенциального клиента, который хотел у вас что-то купить. • Если ваш терминал в рабочем состоянии, но в нем сбились настройки, то «Тинькофф Банк» в удаленном режиме подключится через интернет к вашему терминалу и устранит все проблемы, которые у вас возникли. А это значит, что вам не нужно везти терминал в банк, тратить свое время на это. • Деньги на расчетный счет с торгового эквайринга попадают уже на следующий день. Вам не нужно будет ждать несколько дней только для того, чтобы получить свои деньги. • Количество продаж в вашем магазине увеличится за счет того, что очень много людей оплачивают покупки именно с помощью карты, а не наличными. Кроме того, это просто очень удобно! • Вам не нужно будет платить дополнительную комиссию за внесение наличных на свой счет (если бы вы работали с кассой).

Вывод

В «Тинькофф Банке» достаточно выгодные условия по торговому эквайрингу. Банк активно развивается в этом направлении и планирует расширение количества используемых терминалов как минимум до 20 000 шт. (сейчас используется около 5 000 терминалов). Идеально подойдет как для малого, так и для среднего бизнеса. Можно работать как по процентной, так и по пакетной схеме начисления. И самое главное — удобный личный кабинет, профессиональная поддержка по телефону и через интернет, в котором можно посмотреть статистику по всем переводам (торговый эквайринг), наглядные графики и простое управление расчетным счетом! Открыть расчетный счет в Тинькофф банке

Read the full article

0 notes

Text

Торговый и мобильный эквайринг в Точка Банке

У большинства населения имеются банковские карты. Любое предприятие может увеличить оборот при помощи эквайринга, позволяющего расширить круг покупателей.

Эквайрингом называется услуга, позволяющая принимать оплату банковскими карточками. Предприятие должно предоставить место для размещения оборудования, принимать к оплате карты и оплатить услуги банка. При этом облегчается работа кассиров, снижаются затраты на инкассацию, увеличивается количество покупателей. Read the full article

0 notes

Text

Какие аттестаты WebMoney существуют и как получить каждый из них?

Благодаря электронному кошельку WebMoney у многих пользователей Интернета есть возможность зарабатывать деньги в сети и платить за товары и услуги не выходя из дома. Сервис Вебмани стабилен и отличается автоматизмом. Однако для полноценного пользования системой необходимо пройти аттестацию.

Зачем нужен аттестат Вебмани?

После регистрации в этой платежной системе и создания WMR кошелька у пользователя появится возможность сразу начать использовать ресурс. Однако чтобы сделать его полнофункциональным, необходимо изучить не совсем простую систему аттестации. Российское законодательство не допускает анонимного использования денежных средств, поэтому для полноценного использования WebMoney нужно пройти авторизацию. Сегодня практически все аналогичные сервисы действуют по той же схеме, что и традиционные банки. Исключением является разве что работа не с обычными рублями и долларами, а со своими электронными валютами, однако это не уменьшает ответственности таких сервисов перед клиентами. Аттестат – это не только предоставление широких возможностей в платежной системе Вебмани, но и дополнительная гарантия безопасности средств. В чем же заключается преимущество получения того или иного вида аттестата? Допустим, вы имеете всего лишь начальный уровень аттестации «Псевдоним». В этом случае право оперировать денежными средствами у вас появится уже после подтверждения номера телефона. Однако перевести вы сможете не более 90000 рублей в месяц, а хранить – только половину обозначенной суммы. При непроверенном номере и того меньш�� – не более 15000 рублей. Конечно, многим такие суммы покажутся довольно большими, особенно вначале работы в глобальной сети. Зачем же нужно все усложнять прохождением аттестации? Дело в том, что без наличия авторизованного кошелька будет непросто произвести электронный перевод на банковскую карту, счет или другую систему платежей. Для этого надо будет воспользоваться услугами посредников, что увеличит риск оказаться обманутыми и обернется дополнительной потерей времени и средств.

Виды аттестатов ВебМани и разница между ними

На сайте WebMoney при открытии соответствующей страницы «Аттестация» представлены все возможные варианты аттестатов. Каждому участнику с учетом его личных возможностей, предпочтений и желания персонализироваться предоставляется право получить любой из них. Аттестат псевдонима Позволяет оплачивать счета, покупки в Интернет-магазинах, переводить небольшие суммы. Отличается очень низкой степенью доверия к его обладателю. Ограничивает содержание средств на счете (45000 рублей) даже при проверенном номере телефона и подтверждении операций посредством СМС (E-Num), запрещает выводить средства на счет в банке, ограничивает ежемесячные суммы переводов. Аттестат псевдонима получает каждый, кто зарегистрировался в платежной системе Вебмани. Формальный аттестат Его получают в основном те, кто активно пользуется Вебмани и/или работает в Интернете. Отличием от аттестата «Пвседоним» является возможность совершать: банковские переводы; привязку банковской карты; привязку счетов в банке и других системах платежей. Так, наличие формального аттестата является необходимым условием, чтобы совершить привязку счета платежной системы Яндекс Деньги к ИД кошелька Вебмани. Формальный аттестат также предоставляет его владельцу возможность оплачивать: налоги; услуги ЖКХ, штрафы ГИБДД. Владелец формального аттестата может участвовать в деятельности платежной системы: обращаться с жалобами, оставлять отзывы, предъявлять претензии. Лимит на хранение и ежемесячные траты значительно выше и составляет 200000 рублей. Начальный аттестат Является первым из так называемых неанонимных аттестатов, который имеет минимум ограничений, и последним из группы, получаемых бесплатно или за символические суммы. Он больше всего подходит для того, чтобы полноценно работать в Интернете. Расходные лимиты достаточно велики – до 900000 рублей. Такую же сумму денежных средств можно хранить в кошельке. Получить начальный аттестат несколько сложнее. Существует несколько способов его получения, которые включают не только проверку паспортной информации и личности клиента. Персональный аттестат Большинству пользователей такой вид аттестата ВебМани вряд ли когда-нибудь пригодится. Как правило, приобретают его те, кто занимается серьезным онлайн-бизнесом. Это аттестат высокой степени доверия, поскольку месячные денежные лимиты внушительны – до 9 миллионов рублей. Персональный аттестат предоставляет своему обладателю практически неограниченные возможности по совершению операций с WMZ. Имея его, можно участвовать в партнерской программе ВебМани – например, самому выдавать аттестаты. За получение такого аттестата нужно заплатить определенную сумму, а весь процесс приобретения достаточной сложный. Перечисленные лимиты актуальны для тех, кто пользуется WM Keeper Standard (Mini), не подключивших WM Keeper WebPro (Light).

Как получить аттестат Вебмани?

После регистрации в системе Вебмани пользователь автоматически получает аттестат Псевдонима и доступ к основным функциям с ограниченным лимитом на совершение операций с кошельков. Для снятия ограничений можно (и желательно) сразу же перейти к получению следующего вида цифрового свидетельства. Формальный аттестат Рассмотрим пошаговую инструкцию получения формального аттестата: Обязательно убедитесь, что прежде не получали на другой ВМИД формальный аттестат. В противном случае платежная система заблокирует его, так как новая регистрация на те же данные паспорта не проводится дважды. Для этого воспользуйтесь ссылкой http://enter.webmoney.ru. Следует запустить WM Keeper, открыть сайт passport.webmoney.ru и, нажав «Вход», авторизоваться. Система перенаправит в Панель управления аттестатом (ПУА). В ПУА надо будет нажать «Получить аттестат» (зеленая кнопка, находится под «Меню») или в основном меню нажать «Панель управления аттестатом», после этого – «Ваши персональные данные».

4. Откроется анкета. Заполнить ее следует в точности как в паспорте, особое внимание уделяя полям, на которых стоит красная звездочка.

5. После внесения данных рекомендуется тщательно перепроверить правильность всей информации. После этого нужно перейти на сохранение (кнопка располагается чуть ниже анкеты). Теперь пользователь является претендентом на получение более высокого статуса – обладателя формального аттестата.

В последнее время WebMoney ограничивает пользование ресурсом (в частности это касается вывода денег банковским платежом посредством системы денежных переводов) при неподтвержденных WMID. Для снятия данного ограничения потребуется прохождение дополнительной проверки. Для этого нужно загрузить в Панель управления аттестатом копии страниц паспорта (фото и прописка) и свидетельства о присвоении ИНН.

Данная процедура не нужна, если в планах получение начального или персонального аттестата. Ответ о результатах проверки данных придет в течение 2 дней (либо на указанный электронный адрес, либо на WMID). При положительном решении пользователь становится обладателем формального аттестата. Как получить формальный аттестат ВебМани, рассказывается в этом видео: https://www.youtube.com/watch?v=eZd4fqjW-2Y Начальный аттестат Платежная система ВебМани позволяет получить начальный аттестат двумя способами: У Аттестатора (Регистратор или Персонализатор) Чтобы оформить начальный тип аттестата, нужно: Иметь как минимум формальный аттестат. Оформить заявку на получение начального аттестата в ПУА (Центр Аттестации).

3. Оплатить ее. 4. Обратиться либо к обладателю аттестата регистратора (наделен правом выдачи начальных и персональных паспортов), либо к Персонализатору – участнику партнерской программы (выдает начальные) для сверки паспортных данных. Как правило, это происходит при личной встрече. Если это невозможно сделать по каким-либо причинам, нужно выбрать Аттестатора, который наделен полномочиями оформить аттестаты по заверенным у нотариуса документам.

Несовершеннолетние могут получить начальный аттестат только с письменного свидетельства родителей, которые должны присутствовать при встрече с Аттестатором. Как получить начальный аттестат WebMoney, рассказано в этом видео: https://www.youtube.com/watch?v=ZG0y2_3Rvc8 Автоматическое получение Платежная система ВебМани предусматривает выдачу начального аттестата автоматически и практически бесплатно гражданам ��Ф при пополнении денежным переводом: R кошелька через систему «Анелик», «Юнистрим» в пределах Российской Федерации на сайте https://perevod.webmoney.ru/; Z или E кошелька через систему «Contact» за пределами Российской Федерации на сайте https://perevod.wmtransfer.com/TopUp.aspx; при получении банковской карты Visa «WebMoney», MasterCard «WebMoney», Банка Русский Стандарт на сайте https://banks.webmoney.ru/#. Граждане Украины должны совершать операции с WMU через Гаранта в своей стране посредством систем «Быстрые деньги» или «СОФТ». Им придется ждать получения начального аттестата не менее 2 месяцев после совершения перевода. В этом случае более быстрым будет первый вариант. Персональный аттестат На получение уходит, как правило, не более 5 дней. Алгоритм действий: Открываем личный кабинет.

2. Оплачиваем заявку на получение аттестата. Услуга обойдется в 9 долларов (или в рублях по внутреннему курсу). 3. Нажимаем «Получить». 4. Выбираем регистратора, имеющего полномочия на выдачу персонального паспорта. Встреча должна быть личной. При отсутствии регистратора в вашем населенном пункте выберите того, кто наделен правом регистрации через бумаги, отправленные почтой.

5. Открываем вкладку «Аттестационные документы и правила», распечатываем необходимые бланки. 6. Заполняем распечатанные формы. Вписываем 12 цифр в поле ВМ идентификатора. 7. Заверяем у нотариуса. Понадобятся паспорт и 200 рублей (оплата услуги). 8. Делаем ксерокопию паспорта. 9. Идем на почту, отправляем первым классом собранные документы (нотариальную визитку, ксерокопию паспорта, заявление). 10. Ждем уведомления в личном кабинете. Смотрите видеоинструкцию по получению персонального аттестата Вебмани: https://www.youtube.com/watch?v=8ARL1LjSA5k

Проверка аттестата