baufi-top

baufi-top

"Insider-Infos" für Baufinanzierer, Immobilien-Besitzer heute und Immobilien-Besitzer morgen

315 posts

Don't wanna be here? Send us removal request.

Last Seen Blogs

claysquared

Clay Squared to Infinity

47pictures

47Pictures

claysquared

Clay Squared to Infinity

ace-in-a-box

AnotherAdultADHD

ace-in-a-box

AnotherAdultADHD

Text

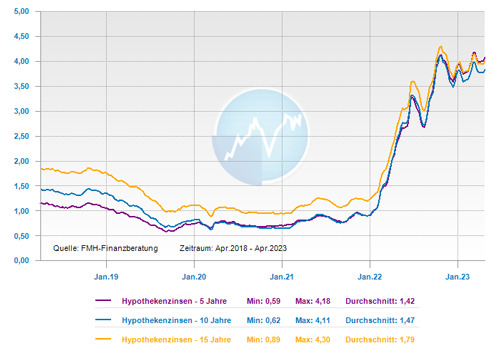

Zinskommentar April 2023 - Bankenturbulenzen sorgen für Unsicherheiten wodurch die Bauzinsen steigen könnten

Für die Europäische Zentralbank (EZB) und auf den Finanzmärkten nehmen die Unsicherheiten durch die Bankenturbulenzen zu, was dazu führt, dass die Prognosen für die Leitzinsentwicklung derzeit nach unten korrigiert sind. Dies spiegeln derzeit auch die Zinsen für Baufinanzierungen mit einer Seitwärtsbewegung wider. Allerdings könnte dieser Trend nur von kurzer Dauer sein, denn Experten rechnen mit einem leichten Aufwärtstrend und starken Schwankungen in den nächsten Monaten.

Die aktuelle Ruhe an den Finanzmärkten ist nur vorläufig

Im März 2023 gab es einen extrem unruhigen Marktverlauf an den Kapitalmärkten: Nachdem die Zinsen für Baufinanzierungen innerhalb weniger Wochen schnell gestiegen sind, fielen sie im Zuge der aktuellen Bankenkrise mit einer ähnlichen Geschwindigkeit wieder. So gingen diese in der zweiten Märzhälfte sie um rund 0,3 Prozentpunkte zurück. Zwar haben die Anspannungen im Bankenbereich zuletzt nachgelassen, wodurch es auch bei den Baufinanzierungszinsen in den letzten Wochen wieder ruhiger geworden ist. Für eine 10-jährige Festschreibungszeit für eine Baufinanzierung kann aktuell von einen repräsentativen Top-Zins von 3,45 Prozent aus ausgegangen werden. Dies befindet sich deutlich unter der 4-Prozent-Marke. Allerdings hat die extreme Nervosität wegen der Bankenkrise für starke Zinsbewegungen gesorgt. Derzeit kann man eine Art „Ruhe nach dem Sturm“ Situation erkennen, die sich aber vermutlich nicht allzu lange halten wird, so die überwiegende Meinung von Experten.

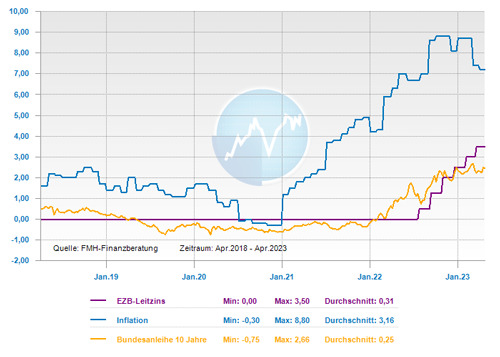

Die Bankenturbulenzen werden Auswirkungen auf Zinsentscheide der Zentralbanken haben

Die Finanzmärkte erwarten aktuell drei kleinere Schritte bei den Leitzinsen von jeweils 0,25 Prozentpunkten, bis der Höchststand im Herbst erreicht sein wird. Im Bankensektor wurde die Zinsprognose in Folge der Bankenturbulenzen nach unten korrigiert. So hoffen die Finanzmärkte zurzeit, dass die Zentralbanken die Zinsen nicht mehr allzu stark erhöhen können, damit das Finanzsystem nicht weiter zu belasten wird. Denn jeder weitere Zinsschritt bedeutet für die Finanzierungsinstitute nicht nur Gewinnchancen, sondern auch ein steigendes Risiko durch eine sinkende Nachfrage und zunehmende Zahlungsausfälle. Darüber hinaus nimmt die Wahrscheinlichkeit einer Rezession wieder leicht zu, was in der Folge ebenfalls für niedrigere Zinsen spricht. Wenn in den nächsten sechs Monaten alles auf dieses Szenario hinweisen sollte, würde das für Experten nur noch ein geringes Aufwärtspotenzial für die Baufinanzierungszinsen bedeuten.

Bei den Baufinanzierungszinsen besteht weiter Aufwärtspotenzial und eine größere Schwankungsbreite

Dass die Finanzmärkte an Sicherheit gewinnen, bezweifeln die Experten allerdings. Denn die Inflationsbekämpfung sorgt für die Europäische Zentralbank (EZB) immer noch für große Herausforderungen, bei deren Bewältigung sie um ihre Glaubwürdigkeit kämpfen muss. So steigt die Kerninflation weiter und es wird immer deutlicher, dass sich die Teuerung nicht so schnell verflüchtigt wie angenommen wurde. Dies war aber bislang vom Finanzmarkt so eingepreist worden. Eine Vorhersage, wann der Scheitelpunkt bei den Zinsen erreicht ist, ist aktuell weiter eine pure Spekulation. Für die Experten besteht daher immer noch ein Aufwärtspotenzial für die Baufinanzierungszinsen.

Erwartet wird auch eine hohe Volatilität für die nächsten Monate, denn die Lage ist extrem fragil und der Finanzmarkt unterliegt enormen Schwankungen. Dieser reagiert derzeit hochgradig nervös. Je nachdem, welches Szenario – deutliche Zinsschritte oder Verlangsamung des Tempos – eintritt, gibt es merkliche Ausschläge. Die Möglichkeit, dass die Bauzinsen temporär auch wieder deutlich über 4 Prozent steigen, ist deshalb durchaus gegeben.

Drohen bei den Anschlussfinanzierungen Kreditausfälle?

Der extreme Zinsanstieg im letzten Jahr ist nicht nur für Immobilienkäufer relevant, sondern auch für Eigentümer von Immobilien, bei denen in Kürze eine Anschlussfinanzierung bevor steht. Dass sich das höhere Zinsniveau in diesem Fall generell zu einem echten Problem entwickelt, können Experten aktuell nicht feststellen. Zum einen haben extrem viele Darlehensnehmer Anfang letzten Jahres ihre Anschlussfinanzierung vorgezogen. Denn deren Anteil war damals rund doppelt so hoch wie zurzeit. Zum anderen wurde vor 10 oder 12 Jahren zu einem ähnlichen Zinssatz finanziert und in der Regel mit anfänglich 2 oder 2,5 Prozent getilgt. Darüber hinaus haben die Finanzierungsinstitute mit 6 bis 7 Prozent fiktiver Annuität kalkuliert um sicherzustellen, dass das Darlehen langfristig auch mit einem höheren Zins tragbar ist.

Wenn es in Einzelfällen zu Zahlungsschwierigkeiten kommt und die Immobilie verkauft werden muss, liegt dies eher nicht an der Zinsentwicklung oder Inflation, so die Meinung von Experten. Um dieses Szenario zu vermeiden, empfehlen die Experten eine individuelle Beratung und den Vergleich möglichst vieler Angebote, wie dies auch bei einer Erstfinanzierung erfolgt. Und ein frühzeitiges Kümmern zahlt sich aus: Schon drei oder vier Jahre vor Ablauf der aktuellen Zinsfestschreibung sollten sich Eigentümer mit dem Thema Anschlussfinanzierung befassen und sich mit Spezialisten zusammensetzen. Dann können sie hierfür den besten Zeitpunkt abpassen und die optimale Lösung am Markt finden.

Nutzen Sie meine Forward-Strategie, um bei Marktveränderungen schnell reagieren zu können. Die Forward-Darlehen-Strategie

Tendenz der Baufinanzierungszinsentwicklung:

kurzfristig: schwankend seitwärts

mittelfristig: schwankend seitwärts

langfristig: schwankend seitwärts

Zinskommentar April 2023 als ePaper lesen

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Bankenbeben – Politik und Notenbanken greifen mit schnellen Reaktionen ein und beruhigen damit die Finanzmärkte

Für Arbeiten im Garten die Ausgaben von der Steuer absetzen

Kein Ring, viel Risiko – Wer ohne Eheversprechen zusammenlebt sollte sich absichern

Bildnachweis

0 notes

Text

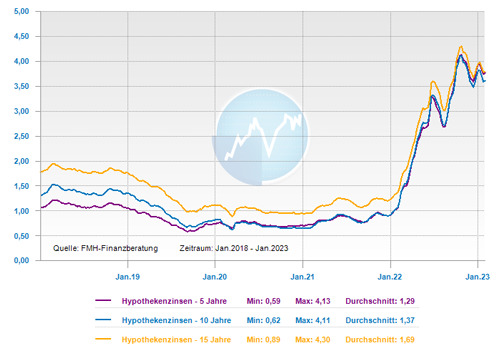

Zinskommentar März 2023 - Finanzmärkte erleben eine starke Nervosität und sorgen für schwankende Baufinanzierungszinsen

Die Baufinanzierungszinsen haben sich bis vor kurzem noch deutlich nach oben bewegt, um in den vergangenen Tagen dann wieder merklich zurück zu gehen. Der Grund für dieses auf und ab ist, dass sich die Finanzmärkte in einem extremen Spannungsfeld zwischen hohen Inflationsraten und der Bankenkrise in den USA befinden. Die Folge ist, dass Investoren Bundeanleihen in großem Stil verkaufen und gleichzeitig wieder kaufen. Deshalb sind die Zinsen für Baufinanzierungen momentan sehr volatil und der zwischenzeitliche Zinsanstieg von 0,4 Prozentpunkten könnte innerhalb weniger Tage fast wieder ausgeglichen sein. Über die Zusammenhänge dieser Entwicklung und deren Folgen für die kommenden Wochen soll es in diesem Beitrag gehen.

Die Zinsen für Baufinanzierugen gehen erst aufwärts und dann gleich wieder abwärts

Die Zinsen für Baufinanzierungen sind bis Mitte März 2023 deutlich nach oben gegangen. So stieg der Zinssatz um ca. 0,4 Prozentpunkte innerhalb eines Monats an. Für Experten war eine Korrektur der Markterwartungen der Grund für dieses Szenarios. Denn die Investoren haben lange auf ein Abflauen der Inflation spekuliert und mussten nun ihre Annahme aber revidiert. So wurden Anleihen-Wertpapiere veräußert, woraufhin die Kurse nach unten gingen und die Renditen nach oben gingen. Diesem Szenario folgten auch die Baufinanzierungszinsen mit einem Anstieg und Abstieg.

Der Zusammenbruch der Silicon Valley Bank sowie die Schließung von zwei weiteren Kreditinstituten in den USA schüren aktuell die Angst vor einer Bankenkrise und sorgen für Turbulenzen an den Finanzmärkten. In der Folge gingen die US-Banken-Aktien auf Talfahrt und die fallenden Ölpreise hinterlassen an den Energiemärkten auch ihre Auswirkungen. Deshalb flüchteten die Kapitalanleger wieder in sicherere Alternativen und erhöhten ihre Anleihebestände. Bei diesem Marktzyklus verteuern sich die Anleihen und drücken auf die Renditen der Anleihen-Wertpapiere.

Für die Marktteilnehmer sind die Finanzmärkte noch hoch nervös, obwohl die Baufinanzierungszinsen zuletzt wieder zurückgegangen sind. Wenn sich die aktuelle Situation stabilisiert, können in den nächsten Wochen weitere Zinssenkungen von Finanzierungsinstituten erwartet werden. Damit könnte der zwischenzeitliche Anstieg der letzten Wochen bei den Baufinanzierungszinsen nahezu wieder ausgeglichen werden. Der aktuelle Top-Zins für ein 10-jähriges festgeschiebenes Darlehen liegt derzeit bei 3,7 Prozent.

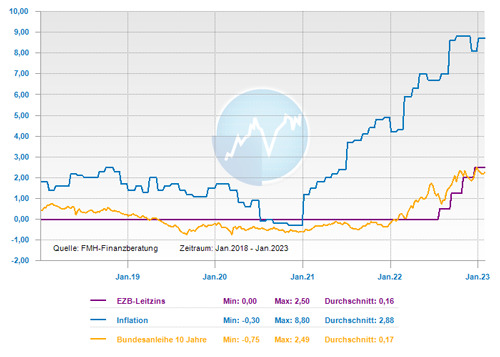

Die Zentralbanken könnten auf die Bankenturbulenzen mit geeigneten Maßnahmen reagieren

Derzeit ist es schwer einzuschätzen, ob und in welchem Ausmaß sich die Bankenturbulenzen in den USA auf den europäischen Bankensektor sowie das globale Finanzsystem auswirken. Zumindest sind aber die Zentralbanken alarmiert und wachsam. Die Marktteilnehmer haben schnell darüber spekuliert wurde, ob die US-amerikanische Federal Reserve System (Fed) ihre nächste Zinserhöhung aufgrund der Markt-Turbulenzen aussetzen wird. Allerdings hat die Fed, wie mehrheitlich erwartet wurde, ihren Leitzins am 22. März 2023 um 0,25 Prozentpunkte auf 4,75 bis 5,00 Prozent erhöht und damit ihre bisherige Strategie beibehalten.

Auch die Europäische Zentralbank (EZB) hat in ihrer Sitzung am 16. März 2023 mitgeteilt, die aktuellen Marktspannungen genau zu beobachten und ist bereit, so zu reagieren, wie dies erforderlich ist, um die Preis- und Finanzstabilität im Euroraum zu wahren. Für die EZB ist der Bankensektor des Euroraums derzeit widerstandsfähig: "Kapital- und Liquiditätspositionen sind solide". Die Europäische Zentralbank (EZB) hat den Leitzins um die angekündigten 0,5 Prozentpunkte angehoben und die anderen geldpolitischen Maßnahmen ebenfalls wie bisher geplant weiter verfolgt. Dennoch bleiben die Finanzmärkte extrem unruhig und die Experten rechnen in den nächsten Wochen mit einer hohen Volatilität und deutlichen Ausschlägen bei den Baufinanzierungszinsen.

Mittelfristig Zinsanstieg auf über 4 Prozent möglich

Für die EZB ist die derzeitige Situation nicht einfach. Sie muss sich auf einem extrem schmalen Grat zwischen Marktberuhigung und Inflationsbekämpfung bewegen. Und diese ist akuter denn je: Die Kerninflation ist zum dritten Mal in Folge auf aktuell 5,6 Prozent gestiegen. Bei der Kerninflation wird die Preissteigerung um Nahrungsmittel und Energie bereinigt und gilt daher als guter Indikator für die mittelfristige Entwicklung. Dennoch gehen die Finanzmärkte aktuell davon aus, dass die Inflation auf absehbare Zeit in Richtung 2-Prozent-Ziel absinken wird.

Hiervon hängt auch die weitere Entwicklung der Baufinanzierungszinsen ab: Wenn das Inflationsziel von 2 Prozent im Jahr 2025 realistisch bleibt, wird man bei den Baufinanzierungszinsen eine hohe Volatilität sehen, aber keine extremen und nachhaltigen Anstiege. Sprechen die Inflationsdaten in den nächsten Monaten dagegen, erwarten die Experten spürbare Zinsausschläge nach oben. Dann sind Zinssätze für 10-jährig festgeschriebene Darlehen von deutlich über 4 Prozent möglich, so die Meinung der Fachleute.

Nutzen Sie meine Forward-Strategie, um bei Marktveränderungen schnell reagieren zu können. Die Forward-Darlehen-Strategie

Tendenz der Baufinanzierungszinsentwicklung:

kurzfristig: leicht steigend

mittelfristig: schwankend seitwärts

langfristig: schwankend seitwärts

Zinskommentar März 2023 als ePaper lesen

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Wer zahlt wenn unbeaufsichtigte Haushaltsgeräte Schäden anrichten

Wohngebäude - Jetzt vor Starkregen und Hochwasser schützen

Vermögenswirksame Leistungen – Durch Anhebung der Verdienstgrenze beim Bausparen stehen höhere Förderzulagen zur Verfügung

Bildnachweis

0 notes

Text

Zinskommentar Februar 2023 - EZB erhöht weiter die Leitzinsen und die Baufinanzierungszinsen ziehen wieder an

Die Europäische Zentralbank (EZB) hat nun zum fünften Mal in Folge die Leitzinsen erhöht und legte +0,5 Prozentpunkte oben drauf, womit der aktuelle Leitzins nun bei 3 Prozent liegt. Dazu kommt, dass es bei der EZB-Sitzung Anfang Februar 2023 noch zwei Besonderheiten gab: Einmal eine Ankündigung zur geplanten Erhöhung im März und als zweites die Reaktionen der Finanzmärkte auf diese deutlichen Signale zur weiterhin straffen Geldpolitik. Nachfolgend sollen die Auswirkungen auf die Zinsen für Baufinanzierungen betrachtet werden.

EZB-Chefin Christine Lagarde kündigt bereits Leitzinserhöhung auch im März an

Bereits im Vorfeld der EZB-Sitzung wurde erwartet, dass der Leitzins wieder nach oben angepasst wird und auch der Umfang war wenig überraschend. Bemerkenswert war aber, dass EZB-Chefin Christine Lagarde zugleich ankündigte, dies im März 2023 wiederholen zu wollen. Für die Marktteilnehmer war dies Neuland, denn eine derart konkrete Absichtsbekundung ist durchaus unüblich. Mit ihrer Entscheidung und der Kommunikation über zukünftige Pläne möchte die Europäische Zentralbank (EZB) alle Zweifel ausräumen, dass sie es mit dem Kampf gegen die hohe Inflation ernst meint. Sie zieht sich in der Verpflichtung zu einer weiterhin straffen Geldpolitik und möchte damit die Inflationserwartungen und die Lohnentwicklung abbremsen.

Die Leitzinsen gehen hoch und die Anleiherenditen gehen runter

Kurios ist nur: Die Vehemenz, welche suggeriert werden sollte, kam bei den Kapitalmärkten nicht an. Die Rendite der Bundesanleihe, an dem sich die Zinsen für Baufinanzierungen tendenziell orientieren, ging im Anschluss der EZB-Sitzung nach unten. Denn die Kapitalmarktteilnehmer glauben Christine Lagarde nicht, dass sie ihren Kurs auch noch nach dem März 2023 noch durchhält. Zumal in den USA die Federal Reserve System (Fed) bereits ihre Zinsschritte verkleinert hat und US-Notenbank-Chef Jerome Powell in Bezug auf die Inflationseinschätzung zuletzt relativ entspannt wirkte. An den Kapitalmärkten scheint die Erwartung vorzuherrschen, dass sich die Notenbanken in absehbarer Zeit von ihrer restriktiven Geldpolitik verabschieden könnten, schätzen Experten.

Dass die Baufinanzierungszinsen den aktuellen Renditerückgang nachvollziehen werden, glauben die Experten allerdings nicht. Es handele sich um einen temporären Ausschlag und die Baufinanzierungszinsen folgten einem etwas längeren Trend, aber keinen kurzfristigen Bewegungen innerhalb eines einzelnen Tages. Der repräsentative Top-Zins für ein 10-jähriges festgeschriebenes Darlehen bleibt stabil und beträgt aktuell 3,2 Prozent.

Es herrscht eine Entspannung auf breiter Front – auch bei den Baufinanzierungszinsen?

Derzeit kann die allgemeine wirtschaftliche Stimmung als vorsichtig optimistisch eingestuft werden: So hat sich die Furcht vor einer Energiekrise verflüchtigt, die Inflation scheint auf dem Rückzug, die Börse verzeichnet Gewinne und die Gefahr einer Rezession ist abgeschwächt. Fachleute glauben allerdings nicht, dass es dies schon gewesen sein muss mit den deutlichen Leitzinserhöhungen. Denn die rückläufigen Inflationsraten täuschen nicht darüber hinweg, dass der Druck weiter hoch bleibt. Wesentliche beständige Inflationsfaktoren, die nicht über die Jahreszeiten schwanken, sind immer noch auf einem Rekordhoch.

Deshalb rechnen Fachleute mit einem tendenziell steigenden Zinsniveau für Baufinanzierungen. Die Fachleute geben zu bedenken, dass sich jetzt der so genannte Zweitrundeneffekt bemerkbar macht: Kosten, die durch höhere Löhne, Rohstoff- oder Energiekosten entstehen, kommen weiterhin beim Verbraucher an – ungeachtet der aktuell etwas gesunkenen Energiepreise. Und dagegen müsse die EZB weiterhin entschieden vorgehen.

Wann wird sich der Immobilienmarkt wieder erholen?

Nach dem „Zinsschock“ – dem beispiellosen schnellen Anstieg der Baufinanzierungszinsen im letzten Jahr – ist die Nachfrage nach Immobilien und damit auch nach Baufinanzierungen schlagartig zurückgegangen. Für die Experten hat sich der Immobilienmarkt noch nicht wieder deutlich belebt. Denn in der aktuellen Zinssituation bleiben die Bau- und Kaufpreise für viele Interessenten zu hoch. Wo Interessenten früher fast bedenkenlos gekauft haben, gehen sie jetzt sehr viel zurückhaltender vor. Gerade bei jungen Leuten ist auch schlicht die finanzielle Grenze erreicht: Die hohen Erwerbsnebenkosten zusammen mit den hohen Anforderungen an Eigenkapital sind für viele nicht realisierbar. Für die Fachleute kommt deshalb aber Bewegung in das Preisgefüge.

Auch wenn die Angebotspreise vielerorts noch nicht signifikant gesunken sind – bei den tatsächlich gezahlten Preisen seien bereits leichte Rückgänge zu beobachten. Kaufinteressenten sollten deshalb genau hinhören: Wie wichtig ist dem Noch-Besitzer ein zügiger Verkauf? Weil sich abzeichnet, dass die Preise vielerorts tendenziell eher sinken, könnten Preisverhandlungen hier erfolgreich sein, so die Meinung der Fachleute. Denn sie rechnen damit, dass noch in diesem Jahr der Immobilienmarkt wieder an Dynamik gewinnt und sich Schritt für Schritt normalisiert.

Nutzen Sie meine Forward-Strategie, um bei Marktveränderungen schnell reagieren zu können. Die Forward-Darlehen-Strategie

Tendenz der Baufinanzierungszinsentwicklung:

kurzfristig: leicht steigend

mittelfristig: schwankend seitwärts

langfristig: schwankend seitwärts

Zinskommentar Februar 2023 als ePaper lesen

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Geldanlagen im Jahr 2023 – Gibt es schon Licht am Horizont?

Vorfahrtsregelung auf Parkplätzen - BGH-Urteil entscheidet "rechts vor links" gilt in aller Regel nicht

Baufinanzierung – Finanzierungsarten und Finanzierungsablauf

Bildnachweis

0 notes

Text

Zinskommentar Januar 2023 - Trotz dem Rückgang der Inflation ist keine Erholung bei den Baufinanzierungszinsen in Sicht

Obwohl im Dezember 2022 die Inflation sowohl im Euro-Raum als auch in Deutschland stärker gesunken ist als erwartet und die Wirtschaft sich überraschend robust zeigte, begann das neue Jahr mit einem Anstieg der Baufinanzierungszinsen. Auch wenn sich zuletzt die Zinskurve leicht abgesenkt hatte, ist der Trend nun wieder in der anderen Richtung und man kann derzeit nicht davon ausgehen, dass die Zinsen für Baufinanzierungen demnächst zurückgehen. Ganz im Gegenteil: Experten halten einen Anstieg auf bis zu 5 Prozent im Verlauf des Jahres für möglich.

Der Jahresbeginn 2023 bringt den Baufinanzierern einen Zinsanstieg

Das neue Jahr begann mit einem Anstieg der Baufinanzierungszinsen und der Top-Zins für eine zehnjährige Zinsbindung lag bei 3,5 Prozent. Für die Aufwärtsbewegung ist aus Sicht der Fachleute die aktuelle Inflationserwartung seitens der Europäischen Zentralbank (EZB) ein wesentlicher Auslöser: So hat die EZB-Chefin Christine Lagarde die mittelfristigen Prognosen nach oben korrigiert und angekündigt, die Leitzinsen nachzuziehen. Sie lässt damit keinen Zweifel daran, dass von ihrer Seite die hohe Inflation weiterhin entschlossen bekämpft wird.

Die EZB möchte nun nicht den Fehler begehen und das Abflauen der Inflation zu überschätzen, nachdem sie den Anstieg völlig unterschätzt habe. Daraufhin hat der Kapitalmarkt reagiert und bereits weitere Zinsschritte eingepreist. Als Folge daraus haben sich auch die Baufinanzierungszinsen nach oben angepasst, was zur jüngsten Zinsbewegung geführt hat.

Auch die zuletzt positiven Wirtschaftsdaten werden das Aufwärtspotential für die Bauzinsen nicht bremsen

Auch aus der Wirtschaft gab es zuletzt positive Daten: So sank die Inflation in der Euro-Zone im Dezember 2022 zum zweiten Mal in Folge und dies sogar stärker als es vorhergesagt wurde. Und die deutsche Wirtschaftsleistung wächst im Gesamtjahr 2022 um starke 1,9 Prozent – den aktuellen Krisen zum Trotz. Aber: Selbst wenn die Inflation ihren Höhepunkt bereits hinter sich haben sollte, bleibt sie auf einem hohen Niveau und fernab der EZB-Zielmarke von zwei Prozent. Für die Ökonomen ist der leichte Rückgang zum Jahreswechsel auch zum Teil auf die staatlichen Maßnahmen zurückzuführen, wodurch Verbraucher und Industrie von den hohen Energiekosten entlastet wurden.

Bei der Kerninflation gab es zum Jahreswechsel eher ein umgekehrtes Bild, den diese uferte auf eine Rekordhöhe von 5,2 Prozent aus. Deshalb sind Experten auch für die nächsten Monate wenig optimistisch, was ein sinken der Zinssätze für Baufinanzierungen angeht. Man rechnet mit weiteren Zinsanstiegen im ersten Halbjahr 2023 und mit einem Zinsniveau von über 4 Prozent. Dabei wird es jedoch möglicherweise zu starken Schwankungen kommen, so dass die Zinsen auch immer mal wieder in Richtung 3 Prozent gehen können, aber auch eine zeitweise 5 vor dem Komma haben können.

Eine Entspannung bei den Immobilienpreisen ist nach Regionen unterschiedlich

Derzeit ist für Kaufinteressenten aktuell keine deutliche Entspannung bei den Immobilienpreisen in Sicht. So stößt man bei einem vermutlich weiterhin leicht steigenden Zinsniveau in den meisten Regionen auf immer noch hohe Quadratmeterpreise. Der Preisdruck nimmt zwar weiter zu, ein Einbruch in der Fläche wird aber von Experten nicht erwartet. Es gibt zwar in einigen Fällen bereits signifikante Rückgänge bei den tatsächlich gezahlten Immobilienpreisen. Dabei handelt es sich aus Sicht der Fachleute vor allem um Rücksetzer in strukturschwachen Regionen und bei Objekten, welche zu viel Energie verbrauchen.

Auch in begehrten Metropolregionen gibt es zum Teil deutliche Preisabschläge bei ehemals überbewerteten Immobilien, wird von Marktteilnehmern beobachtet. Deshalb kann man Kaufinteressenten nur raten, gut vorbereitet und mutig in die Preisverhandlung gehen, denn Verkäufer werden über kurz oder lang deutlichere Kompromisse machen müssen. Denn oftmals sei es mittlerweile Noch-Eigentümern daran gelegen, einen zügigen Verkauf zu erzielen und das Risiko weiterer Preisrückgänge zu minimieren.

Die Käuferzurückhaltung ist am Immobilienmarkt mittlerweile stak ausgeprägt

Derzeit gibt es an der Zurückhaltung auf der Käuferseite nichts zu rütteln und die Nachfrage bewegt sich deutlich unter dem Niveau von vor einem Jahr. Durch das schnelle anziehen des Zinsniveaus konnte der Immobilienmarkt nicht gleichermaßen mitziehen. Deshalb besteht noch eine deutliche Kluft zwischen den Preisvorstellungen der Anbieter und den Möglichkeiten der Kaufinteressenten, so die Einschätzung von Fachleuten. Dabei fällt den Experten aber auch auf, dass nicht immer der Immobilienkauf die finanzielle Machbarkeit übersteige. Es gibt viele Kaufinteressenten, welche sich ihre Wunschimmobilie rein rechnerisch leisten könnten. Die Frage ist deshalb eher, ob sie sich das auch leisten wollen. Im Moment sind da viele eher zögerlich.

Ein Grund ist, dass man bis vor kurzem bei vergleichbaren Immobilien die Monatsrate ungefähr mit der aktuellen Mietzahlung gleichsetzen konnte. Das ist jetzt nicht mehr der Fall, denn für die Finanzierung des Eigenheims ist nun in den meisten Fällen ein höherer monatlicher Betrag notwendig. Wir sind damit aktuell wieder in der Situation wie es früher vor der künstlichen Niedrigzinsphase war: Die Finanzierung einer Immobilie läuft nicht mehr nebenbei, sondern es muss in die Tilgung gespart werden. Das erfordert zwar Disziplin, ist aber wie früher auch schon, immer noch eine der besten und sichersten Arten der Altersvorsorge.

Nutzen Sie meine Forward-Strategie, um bei Marktveränderungen schnell reagieren zu können. Die Forward-Darlehen-Strategie

Tendenz der Baufinanzierungszinsentwicklung:

kurzfristig: schwankend seitwärts

mittelfristig: schwankend seitwärts

langfristig: schwankend seitwärts

Zinskommentar Januar 2023 als ePaper lesen

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Steigerung der Beitragsbemessungsgrenze 2023 für die Sozialversicherung

Photovoltaikanlagen - Für kleinere Anlagen wird der Betrieb jetzt einfacher und günstiger

Stehen festverzinsliche Wertpapiere vor einem Comeback?

Bildnachweis

0 notes

Text

Zinskommentar Dezember 2022 - Die Bauzinsen setzen nach dem Rückgang im Vormonat wieder zu einer Gegenbewegung nach oben an

Seit Ende Oktober 2022 sind die Zinsen für Baufinanzierungen fast kontinuierlich zurückgegangen und auch die Inflationsrate hat im November 2022 zum ersten Mal seit fast eineinhalb Jahren etwas nachgelassen. Viele fragen sich deshalb, ob dies schon eine Trendwende ist und setzt sich die Entspannung fort? Experten rechnen zwar mit einem ruhigen Jahresende, prognostizieren aber eine erneute Dynamik mit dem Anfang des neuen Jahres 2023.

Nach den bisherigen starken Zinsanstiegen gab es eine Atempause

Im November 2022 ist die Inflation leicht zurückgegangen und die Konjunkturdaten aus Deutschland fielen zuletzt besser aus als bisher erwartet worden war. So könnte die Europäische Zentralbank (EZB) auf ihrer kommenden Sitzung einen etwas kleineren Zinsschritt vollziehen, was zu leichten Entspannungen an den Finanzmärkten geführt hat und die Baufinanzierungszinsen hat sinken lassen. Der aktuelle Top-Zins für eine 10-jährige Zinsbindungsfrist liegt bei 3,2 Prozent und der diesjährige Höchstwert für die gleiche Zinsbindung lag Ende Oktober 2022 um 0,75 Prozentpunkte darüber.

Es sind zwar für die nächsten Wochen keine abrupten Zinssprünge mehr zu erwarten, dennoch geht der Trend wieder leicht nach oben. Zum Jahreswechsel sollte bei den Baufinanzierungszinsen etwas Ruhe einkehren, denn die kommende Zinsanhebung der EZB ist in den Zinskonditionen schon eingepreist. Auch gibt es aktuell keine Marktsignale für sehr deutliche Zinsanstiege.

Das abflauen der Bauzinskonditionen ist nur temporärer Natur

Fachleute wollen von einer generellen Trendwende noch nicht sprechen: Denn die Baufinanzierungszinsen bleiben weiter unter Druck, durch die noch zu erwartenden Maßnahmen der Europäischen Zentralbank (EZB). Denn wann die Inflation tatsächlich dauerhaft und vor allem deutlich runter geht, ist noch nicht zu erkennen. Wenn die Erwartungen bis weit ins nächste Jahr hoch bleiben, wovon die Experten momentan ausgehen, muss die EZB in den ersten Monaten des neuen Jahres 2023 die Geldpolitik weiter straffen. Und dann werden auch die Zinsen für die Immobilienfinanzierungen wieder ansteigen.

Dagegen kann man jedoch halten, dass vor dem Hintergrund einer drohenden Rezession nur ein kleines Zeitfenster für ein entschiedenes Eingreifen für die EZB-Chefin Christine Lagarde besteht. Denn zu hohe Zinsanhebungen können die Wirtschaft zu stark abbremsen. Deshalb ist das aktuelle Abflauen der Zinskurve also eher als temporär und Teil einer normalen Schwankungen einzustufen. Aus Sicht der Fachleute werden sich auch in den nächsten Monaten Abwärts- und Aufwärtsbewegungen immer wieder abwechseln.

Für Immobilienkäufer haben sich die Rahmenbedingungen massiv verschlechtert

Auch wenn die Bauzinsen in der letzten Zeit gesunken sind, hat sich die Nachfrage nach Baufinanzierungen noch nicht wieder erholt. Denn die Bedingungen für Kaufinteressenten haben sich massiv verschlechtert. Das Zinsniveau, das sich eigentlich nur wieder normalisiert hat, hat dies jetzt für die Experten deutlich gemacht. So sind beispielsweise vor allem die Anforderungen an die Eigenkapitalquote massiv gestiegen. Denn mit gestiegenen Immobilienpreisen haben sich auch die Erwerbsnebenkosten in den letzten zehn Jahren verdoppelt. Weiterhin haben sukzessive fast alle Bundesländer ihre Grunderwerbsteuer von ursprünglich 3,5 Prozent auf zum Teil 6,5 Prozent angehoben.

Dazu kommt, dass es vor dem Hintergrund der hohen Inflation für Kaufinteressenten derzeit schwerer ist, ein Darlehen zu erhalten. Denn die Finanzierungsinstitute kalkulieren mit angepassten Lebenshaltungs- und Bewirtschaftungspauschalen und senken zum Teil den maximalen Beleihungswert. So ist es für viele Normalverdiener unter den aktuellen Bedingungen nicht oder nur schwer möglich, eine eigene Immobilie zu finanzieren. So fordern Fachleute zunehmend mehr politisches Engagement, denn es wird dringend eine Förderung für den Ersterwerb von Wohneigentum benötigt und Programme, die jungen Familien beim Schritt zu Immobilieneigentum helfen.

Nutzen Sie meine Forward-Strategie, um bei Marktveränderungen schnell reagieren zu können. Die Forward-Darlehen-Strategie

Tendenz der Baufinanzierungszinsentwicklung:

kurzfristig: leicht steigend

mittelfristig: schwankend seitwärts

langfristig: schwankend seitwärts

Zinskommentar Dezember 2022 als ePaper lesen

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Steigende Energiepreise: Verbraucher sollten ihre Strom- und Gaszähler am 31.12. ablesen

Bausparvertrag-Kontoführungsgebühr - BGH Urteil sorgt für Erstattungsanspruch erhobener Gebühren in der Ansparphase

Geldanlageausblick 2023 – Das Motto lautet: Schritt für Schritt aus der Krise!

Bildnachweis

0 notes

Text

Zinskommentar November 2022 - Die Zinsen für Baudarlehen haben eine starke Schwankung und eine leicht sinkende Tendenz

Unruhige geopolitische Zeiten und nervöse Finanzmärkte: Die Zinsen für Baudarlehen sind zur Zeit extrem volatil und schwanken unter dem diesjährigen Höchstniveau von rund 4 Prozent für eine 10-jährig festgeschriebene Darlehenslaufzeit. Für die kommenden Monate erwarteten Experten, dass es weiterhin stärkere Auf- und Abwärtsbewegungen geben wird und halten tendenziell eine leichte Zinssenkung für möglich.

Die Bauzinsen befinden sich derzeit in einem instabilen Zustand

Die Zinsen für Baufinanzierungen bewegten sich in den letzten Wochen im Zickzack-Kurs. Es ging hoch, runter, wieder hoch und wieder runter. Als Grund für die Schwankungen sehen Experten die extreme Unsicherheit an den Finanzmärkten. So kann jede Meldung zur Entwicklung der Inflation, zu Wirtschaftsdaten oder zur Strategie der Zentralbanken eine deutliche Zinsbewegung nach oben oder unten verursachen. So sind in Erwartung einer deutlichen Leitzinsanhebung der Europäischen Zentralbank (EZB) im Oktober 2022 die Baufinanzierungszinsen bereits zuvor stark nach oben gegangen.

So gingen innerhalb von zwei Wochen die Zinskonditionen um rund 0,5 Prozentpunkte nach oben. Anschließend machte sich unter den Marktteilnehmern die Erwartungshaltung breit, dass es das erst einmal mit den Mammut-Zinsschritten gewesen sein könnte. In der Folge gaben die Zinsen nach, was allerdings nur kurz wähnte. Denn die Ankündigung von EZB-Chefin Christine Lagarde, dass auch zukünftig weiterhin konsequent gegen die Inflation vorgegangen werden müsse, sorgte dafür, dass sich die Zinskurve wieder nach oben drehte.

Dagegen wirkte sich zinsdämpfend die Annahme aus, dass die Inflation in den USA ihren Höhepunkt erreicht haben könnte. Auch bei den Preisen für Strom und Gas sei ein rückläufiger Trend zu erkennen. Dies sorgte dafür, dass der aktuelle Top-Zins für eine 10-jähre Zinsfestschreibung bei 3,5 Prozent liegt und damit rund 0,3 Prozentpunkte unter dem Niveau vom Oktober 2022.

Bei den Bauzinsen bleibt aber noch Luft nach oben

So rechnen Fachleute für die letzten Wochen des Jahres 2022 damit, dass es keine signifikanten oder nachhaltigen Veränderungen mehr geben wird. Aber: Die Prognose, dass die Bauzinsen im ersten Halbjahr 2023 weiter ansteigen werden, wird als sehr wahrscheinlich angesehen. Demzufolge wird sich die Inflation in den kommenden Monaten auf einem hohem Niveau einpendeln. Dies wird dann aber auch zur Folge haben, dass die EZB keinen Anlass haben wird, irgendwelche Entspannungssignale zu senden.

Es wird eher das Gegenteil eintreten: Denn wenn die EZB mit ihrer Kommunikation den Boden für deutlichere Zinsschritte aufbereitet, als sie derzeit erwartet, dürfte das die Zinsen wieder unter Druck setzen. Für die Experten wird zukünftig aber das Tempo der Zinserhöhungen vermutlich abnehmen und sehr große Zinsschritte werden seltener werden.

Die Unsicherheiten für Bauvorhaben sorgen für Zurückhaltung bei Kaufwilligem

Durch die derzeitige Zinssituation wird von Finanzierungsinteressenten ein erhöhter Beratungsbedarf bei Baufinanzierungen in Anspruch genommen. So steht vor allem die erschwerte Leistbarkeit von Immobilien im Mittelpunkt. Denn durch das hohe Preisgefüge müssen Kaufwillige ihre Pläne neu kalkulieren. Denn für viele stellt sich mittlerweile nicht die Frage, ob man sich die immer noch teuren Immobilien derzeit leisten kann, sondern ob man das auch möchte. So herrscht denn auch bei den zu erwartenden Nebenkosten für ein Bauvorhaben eine große Unsicherheit. Da geht es beispielsweise darum, wohin sich die Energiepreise entwickeln und welche Modernisierungen in die Finanzierung mit aufgenommen werden können.

Auch die Frage nach möglichen Sicherheitsstrategien steht im Fokus

Neben den Unsicherheiten der Baukosten beschäftigt Baufinanzierer auch die richtige Strategie für größtmögliche Sicherheit in den derzeitigen unsicheren Zeiten. Für einen langfristig planbaren Zins ist eine längere Zinsbindungen immer noch sinnvoll, da diese aktuell nur geringfügig höher sind, als kurze Zinsbindungen. Durch das Sonderkündigungsrecht nach 10 Jahren bleibt zugleich die nötige Flexibilität gewährleistet. Eine derzeit attraktive Möglichkeit zur Zinssicherung für die zukünftige Anschlussfinanzierung sehen Fachleute neben Forward-Darlehen vor allem beim Bausparen.

So bieten aktuell einige Bausparkassen noch immer sehr günstige Konditionen für ein Bauspardarlehen an, da sie noch nicht den Zinsanstieg neu einkalkuliert haben. Und mit diesem zinsgünstigen Darlehen kann ein Teil oder das gesamte bestehende Annuitätendarlehen abgelöst werden.

Nutzen Sie meine Forward-Strategie, um bei Marktveränderungen schnell reagieren zu können. Die Forward-Darlehen-Strategie

Tendenz der Baufinanzierungszinsentwicklung:

kurzfristig: fallend

mittelfristig: schwankend seitwärts

langfristig: schwankend seitwärts

Zinskommentar November 2022 als ePaper lesen

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Gesundheitswerte im Anlagedepot können ein Stabilitätsanker sein

Wohngebäudeversicherung - Inflation beeinflusst die Baupreisindexanpassungen für Wohngebäude und sorgt für Beitragsanpassungen

Das Finanzamt an Handwerker-Kosten beteiligen

Bildnachweis

0 notes

Text

Zinskommentar Oktober 2022 - Inflation setzt die EZB weiter unter starken Handlungsdruck die Geldpolitik zu straffen - Bauzinsen steigen weiter

Die Europäische Zentralbank (EZB) bleibt angesichts der extrem hohen Inflation unter einem starkem Druck, ihre Geldpolitik weiter anzupassen. Deshalb wirkt sich der kommende Zinsentscheid schon im Vorfeld auf die Baufinanzierungszinsen aus: Sie sind in den letzten Wochen deutlich weiter angestiegen – und mittlerweile mehr als viermal so hoch als Anfang des Jahres.

Von den Notenbaken werden weiter große Zinsschritte erwartet

Da die Inflation von Monat zu Monat auf neue Rekordhöhen klettert, wächst der Druck auf die EZB, die Zinsen weiter anzuheben. Im September lag die Inflationsrate bei knapp 10 Prozent im Euroraum und so ist es nicht verwunderlich, dass die Europäische Zentralbank (EZB) massiv dagegen steuert. War der Anstieg mit 0,75 Prozentpunkte im September 2023 noch ein außergewöhnlich großer Schritt, wird diese Geschwindigkeit mittlerweile fast als selbstverständlich vorausgesetzt. Bis Ende des Jahres 2023 erwarten die Ökonomen einen Leitzins von mindestens 2,5 Prozent, welcher momentan noch bei 1,25 Prozent liegt. Aus dieser Entwicklung der Leitzinsen, ist das Niveau für die Baufinanzierungszinsen ebenfalls weiter nach oben gegangen.

So lag der Top-Zins für eine 10-jährige Zinsbindung aktuell bei 3,8 Prozent. Deshalb muss man feststellen, dass sich seit Anfang des Jahres 2023 die Bauzinsen mehr als vervierfacht haben. Für Experten steht deshalb fest: Eine so extreme Zinsentwicklung hat es noch nie gegeben und niemand hat dies vor einem dreiviertel Jahr vorhersehen können. Auch das das Tempo der Leitzinsanhebungen hat alle Marktteilnehmer überrascht.

Blick in die Kristallkugel - Wann endet der Zinsanstieg?

Für die Zentralbänker ist aktuelle Situation eine Herausforderung, wodurch sie sich auf einem schmalen Grat bewegen. Sie müssen einerseits den Teuerungen und den Inflationserwartungen entgegenwirken und dafür ihre Geldpolitik deutlich straffen. Andererseits droht bereits jetzt eine europaweite Rezession und ein Anstieg der Zinsen bremst die Wirtschaft zusätzlich. Dadurch sind Prognosen für die Entwicklung der Baufinanzierungszinsen zurzeit sehr schwierig und ein Ende des Zinsanstiegs ist für Fachleute erst einmal nicht wahrscheinlich. Denn der Höhepunkt bei der Inflation steht noch aus, wodurch das EZB-Ziel einer Kerninflationsrate von 2 Prozent in immer weitere Ferne zu rücken droht. Deshalb muss die Europäische Zentralbank (EZB) voraussichtlich auch noch im nächsten Jahr beherzt an der Zinsschraube drehen. Für den Finanzierungsmarkt heißt dies, dass noch nicht alles eingepreist ist: Das bedeutet weiter steigende Bauzinsen.

Gute Nachricht für Immobilienerwerber - Immobilienpreise sind vermehrt wieder verhandelbar

War in den letzten Jahren für Immobilieninteressenten vor allem das erforderliche Eigenkapital die größte Herausforderung bei der Finanzierung, so kommen jetzt noch die deutlich höheren monatlichen Finanzierungsraten hinzu. Für den Baufinanzierer bedeutet dies: Statt einer Monatsrate von 800 oder 1.000 Euro fallen mittlerweile doppelt so hohe monatliche Finanzierungskosten an. Durch den niedrigen Bauzins konnten sich viele Wohneigentum leisten. Diese Phase ist für Fachleute jetzt allerdings vorbei, denn die EZB hat in der Vergangenheit die Zinsen künstlich auf ein extrem niedriges Niveau gedrückt und dies wird in dieser Form nicht wiederkommen.

So müssen folglich Immobilieninteressenten bei ihren Vorhaben Abstriche machen und sich neu orientieren. Für Finanzierungsexperten übt die Zinsentwicklung bereits einen ersten Druck auf die Immobilienpreise aus: So sind aktuell Verkäufer vermehrt verhandlungsbereit. Dies spiegelt sich vor allem bei sanierungsbedürftigen Gebäuden mit einer schlechten Energieeffizienz wieder. In diesem Segment müssen Verkäufer möglichen Interessenten mittlerweile preislich deutlich entgegenkommen.

Sollte man die Baufinanzierungszinsen im Moment kurz oder lang festschreiben?

Bis zum Ende des letzten Jahres war der Ratschlag bei Immobilienfinanzierungen bei den extrem niedrigen Zinsen einfach: Die Zinsbindung so lange wie möglich festschreiben, um damit lange davon zu profitieren. Jetzt ist der Bauzins höher und die Situation weitaus komplexer. Ist aktuell eine kurze Zinsbindung sinnvoll, um beispielsweise in fünf Jahren von einem dann eventuell gesunkenen Bauzins profitieren zu können? Diese Variante ist für Experten eher riskant. Denn in einem kurzen Zeitraum wurde in der Regel nur wenig getilgt und wodurch das Anschlussdarlehen entsprechend hoch ausfällt. Wer die Wette gegen die Zinsentwicklung verliert, weil der Zins dann höher ist, braucht einen größeren Vermögenshintergrund, um das aufzufangen.

Deshalb ist der Rat der Fachleute auch jetzt zu langen Zinsfestschreibungen, selbst wenn diese tendenziell etwas teurer sind. Denn im Moment sind die Aufschläge für sehr lange Zinsbindungen von 30 Jahren oder mehr relativ gering. Dafür erhält man aber einen langen Planungshorizont und damit eine größere Sicherheit. Empfehlenswert ist, sich verschiedene Varianten ausrechnen zu lassen und auch Volltilgerdarlehen in Betracht zu ziehen. Damit sichert man sich den jetzigen Bauzins für die Gesamtlaufzeit des Darlehens und kann jegliches Zinsänderungsrisiko ausschließen.

Nutzen Sie meine Forward-Strategie, um bei Marktveränderungen schnell reagieren zu können. Die Forward-Darlehen-Strategie

Tendenz der Baufinanzierungszinsentwicklung:

kurzfristig: steigend

mittelfristig: schwankend steigend

langfristig: schwankend steigend

Zinskommentar Oktober 2022 als ePaper lesen

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Immobilien befinden sich derzeit in einem schwierigen Umfeld – Worauf muss man achten?

Autoversicherung - Mit welchen Stellschrauben sich viel Geld sparen lässt

KfW – Bei der Förderung von Wohnraum gibt es Neuerungen

Bildnachweis

0 notes

Text

Zinskommentar September 2022 - EZB beendet das Zögern und Zaudern der vergangenen Monate und stellt sich mit großem Zinsschritt gegen die galoppierende Inflation

Die Europäische Zentralbank (EZB) hat mit der Leitzinsanhebung um 0,75 Prozentpunkte mit dem Zögern und Zaudern der vergangenen Monate Schluss gemacht. Mit dem großen Zinsschritt soll die weiterhin steigende Inflation abbremst werden. Denn im August 2022 hat diese mit 9,1 Prozent wieder einmal die Erwartungen im Euroraum übertroffen und einen neuen Rekordwert erreicht. Da der Höhepunkt erst noch bevorstehen dürfte, sind weitere Zinsanhebungen wahrscheinlich. Die Folge daraus ist, dass sich auch die Zinsen für Baufinanzierungen verteuern und dies wirkt sich auf die Erschwinglichkeit von Wohnimmobilien aus.

Die EZB greift wegen den Teuerungsraten hart durch

In Europa steigt die Inflationsrate auf ein erneutes Hoch und es ist kein Ende in Sicht – für die kommenden Monate sind sogar zweistellige Teuerungsraten ein realistisches Szenario. So lange die EZB eine Zinserhöhung vor sich hergeschoben hat, so hart geht sie jetzt allerdings vor: Mit einem Plus von 0,75 Prozentpunkten hat sie den größten Zinsschritt ihrer Geschichte vollzogen. EZB-Chefin Christine Lagarde nimmt damit in Kauf, die Wirtschaft zu schwächen und das Risiko einer Rezession zu erhöhen, um der Inflation Herr zu werden.

Die Zinsen für Baufinanzierungen steigen weiter

Der anhaltende Preisdruck wird in Deutschland durch wegfallende Subventionen und die anstehende Gasumlage noch einmal verstärkt. Dies drückt auch die Zinsen für Immobiliendarlehen wieder nach oben. So lang der Top-Zins für eine 10-jährige Zinsbindung bei aktuell knapp unter 3 Prozent, nachdem er Mitte August 2022 auf rund 2,5 Prozent gefallen war. Dies ist eine Entwicklung, welche sich zukünftig fortsetzen könnte. So muss die EZB auch in den nächsten Monaten alles in den Ring werfen, um eine Entschlossenheit zu demonstrieren und die Inflation zumindest einzudämmen.

Die Folge daraus ist, dass dies die Zinsen für Baufinanzierungen weiter unter Druck setzen kann. Fachleute rechnen damit, dass die Baufinanzierungszinsen bis Ende des Jahres 2022 tendenziell weiter steigen und merklich über der 3-Prozent-Marke liegen werden. Erst mit einem signifikanten Rückgang der Inflation, könne Christine Lagarde das Tempo der Zinsanhebungen wieder drosseln. Bis dahin sind nach Meinung von Experten weiterhin starke Schwankungen in der Zinskurve für Baufinanzierungen zu erwarten.

Die Anzahl der abgeschlossenen Baufinanzierungen ist rückgängig – das Interesse jedoch stabil

Da die Lebensmittel- und Energiepreise weiter steigen und die auch Heizsaison naht, reduzieren Verbraucher einer Umfrage des Bankenverbandes BdB zufolge ihre Konsumausgaben, um das tägliche Leben besser zu bestreiten. Auch auf dem Immobilienmarkt ist diese Zurückhaltung angekommen, denn in den letzten Wochen ist ein Rückgang der Darlehensvolumina fest zu stellen. So sehen Fachleute neben den gestiegenen Gesamtkosten noch einen weiteren Grund. So gibt es gerade bei Neubauten derzeit eine Nachfragedelle, weil die Baupreise aus dem Ruder gelaufen sind, Kapazitätsengpässe die Planbarkeit erschweren und Bauträger Kosten nicht langfristig kalkulieren können. Deshalb stehen private Bauherren zurzeit mehrfach unter Druck.

Dagegen können die Finanzierungsinstitute ein generell abflauendes Interesse bei Baufinanzierungsanfragen derzeit nicht feststellen: Der Wunsch nach den eigenen vier Wänden bestehe nach wie vor und viele Interessierte ließen sich ihren persönlichen finanziellen Spielraum ausrechnen. Feststellen muss man aber, dass für Normalverdiener ohne einen nennenswerten Vermögenshintergrund, die Finanzierung einer eigenen Immobilie immer schwerer machbar wird.

Nutzen Sie meine Forward-Strategie, um bei Marktveränderungen schnell reagieren zu können. Die Forward-Darlehen-Strategie

Tendenz der Baufinanzierungszinsentwicklung:

kurzfristig: steigend

mittelfristig: schwankend steigend

langfristig: schwankend steigend

Zinskommentar September 2022 als ePaper lesen

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Technologieaktien – Steht ihnen ein neuer Höhenflug bevor?

GAP-Versicherungsschutz - Sinnvolle Zusatzleistung bei der Autoversicherung für Leasingfahrzeuge

Spekulationsfrist bei Immobilienverkäufen – Wie kann diese vermieden werden?

Bildnachweis

0 notes

Text

KfW - Bei der Förderung von Wohnraum gibt es Neuerungen

Die Bundesförderung für effiziente Gebäude (BEG) wurde angepasst und in Abstimmung mit dem Bundesministerium für Wirtschaft und Klimaschutz (BMWK) kurzfristig umgesetzt. Dieser Schritt wurde erforderlich, um angesichts der zur Verfügung stehenden Bundesmittel Vorzieheffekte zu vermeiden und die Förderangebote aufrecht erhalten zu können. Die zur Verfügung stehenden Bundesmittel sollen verstärkt dort eingesetzt werden, wo der Klimaschutzeffekt (Fördereffizienz) am höchsten ist: bei Sanierungen.

Die KfW-Förderung von Effizienzhäusern hat sich am 28. Juli 2022 kurzfristig grundlegend geändert

Der Blick soll vorrangig auf die Änderungen für Wohngebäude, z. B. für Eigentumswohnungen oder Mehrfamilienhäuser gerichtet sein. Wichtig ist, dass die Förderung von gasbetriebenen Anlagen und den damit einhergehenden Umfeldmaßnahmen entfällt. Die Komplettsanierung zum Effizienzhaus wird nur noch im Rahmen einer Kreditvergabe mit Tilgungszuschuss gefördert (zu beantragen über die KfW Bank), die reine Zuschuss-Variante (über die BAFA, Bundesamt für Wirtschaft und Ausfuhrkontrolle) entfällt komplett. Für ein Effizienzhaus beträgt der maximale Kredit pro Wohneinheit 120.000 Euro und für ein Effizienzhaus 55 beträgt der maximale Zuschuss 18.000 Euro.

Seit dem 15. August 2022 gibt es für Einzelmaßnahmen nur noch den Tilgungszuschuss bei der BAFA, die Kreditvariante der KfW Bank wird eingestellt. Zu den geförderten Maßnahmen zählen das Dämmen von Dächern, Wänden, Decken und Kellern, der Austausch von Fenstern, eine neue Lüftungsanlage, Sonnenschutzeinrichtungen oder digitale Systeme zur Energieverbrauchsoptimierung. Der jeweilige Tilgungszuschuss beträgt 20 Prozent bei einer maximalen Fördersumme von 60.000 Euro, also maximal 12.000 Euro.

Für den Neubau von Einfamilienhäusern steht eine KfW-Förderung 2022 nur noch bereit, wenn das Qualitätssiegel "Nachhaltiges Gebäude", kurz QNG, vorliegt. Die Einstufung als Effizienzhaus 40 NH ist absolute Voraussetzung für Fördergelder der staatlichen Förderbank KfW. Um das Qualitätssiegel "Nachhaltiges Gebäude" zu erlangen, muss das Haus ein spezielles Nachhaltigkeits-Bewertungs-System bestanden haben.

Der höchste Standard, der die Effizienzhaus-Riege ergänzt, ist das Effizienzhaus Plus. Dabei handelt es sich um Plusenergiehaus-Konzepte, die mittels Photovoltaikanlage oder Windrad mehr Strom produzieren, als sie selbst verbrauchen. Wichtige Bestandteile sind unter anderem Haushaltsgeräte mit den Energieeffizienzklassen A++ oder höher sowie ein intelligentes Energiemanagement, das möglichst viel Strom der Eigennutzung zuführt. Die Überschüsse werden ins öffentliche Netz gespeist oder zum "Betanken" eines hauseigenen Elektromobils genutzt.

Einführung Effizienzhaus / Effizienzgebäude "Worst Performing Building"-Bonus

Ab dem 22. September 2022 wird in der Sanierungsvariante zusätzlich "Worst Performing Buildings" (WPB) in den Effizienzhaus-/ Effizienzgebäude-Stufen:

55 WPB, 55 EE WPB oder 55 NH WPB (nur NWG)

40 WPB, 40 EE WPB oder 40 NH WPB (nur NWG)

gefördert.

"Worst Performing Buildings" sind Gebäude, die auf Grund des energetischen Sanierungsstandes zu den energetisch schlechtesten 25 Prozent des deutschen Gebäudebestandes gehören. Für die Sanierung eines "Worst Performing Buildings" wird ein Bonus von fünf Prozentpunkten gewährt. Dieser Bonus ist mit der EE- oder NH-Klasse kumulierbar.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Technologieaktien – Steht ihnen ein neuer Höhenflug bevor?

Den Zinseszins nutzen und die Zeit für sich arbeiten lassen

Kein Ring, viel Risiko – Wer ohne Eheversprechen zusammenlebt sollte sich absichern

Bildnachweis

0 notes

Text

Zinskommentar August 2022 - Das Ende der Nullzinspolitik sorgt für Achterbahnfahrt bei den Bauzinsen

Die Notenbanker haben sich Ende August 2022 wieder im amerikanischen Jackson Hole getroffen und ihre Entscheidungen beeinflussen die Finanzmärkte seit jeher. Fed-Chef Jerome Powell stellte klar, dass er den Kampf gegen die Inflation weiterführen werde. Wie stark er die Leitzinsen erhöhen werde, gab er indes nicht bekannt, denn Leitzinsentscheidungen finden in den geldpolitischen Sitzungen der Federal Reserve System (Fed) statt und die nächste findet erst wieder im September 2022 statt. Derweil verharren die Zinsen für Baufinanzierungen unter 3 Prozent.

Allerdings ist dieser Lage nur bedingt zu trauen, denn in einem sowieso schon nervösen Umfeld nimmt die Europäische Zentralbank (EZB) den Märkten durch die Abschaffung der „Forward Guidance“ zudem noch ein Planungsinstrument. Deshalb rechnen Experten mit deutlichen Kursausschlägen und einem ansteigen der Baufinanzierungszinsen.

Bauzinsen befinden sich derzeit (noch) auf Entspannungskurs

Nachdem die Bauzinsen im Juli 2022 um rund 0,5 Prozentpunkte deutlich gefallen sind, zogen sie im August 2022 wieder an. Der aktuelle Top-Zins liegt aktuell bei 2,7 Prozent. Für Finanzierungsexperten ist dies ein Hinweis, dass die Kapitalmärkte verunsichert sind und derzeit eine eindeutige Richtung fehlt. Die Zinsen für Baufinanzierungen sind aktuell wieder relativ weit von der 3-Prozent-Marke entfernt und bewegen sich zuletzt stark schwankend. Der Hintergrund für diese Entwicklung ist, dass die 10-jährige Bundesanleihe immer wieder Phasen mit einer starken Nachfrage hat. Da sich die Bauzinsen an der Kurve der Bundesanleihen orientieren, machen diese den Auf- und Ab-Trend mit.

Wenn die Anleiherendite sinkt, sinkt auch das Zinsniveau, wie dies vor allem im Juli 2022 passiert ist. Allerdings könnte dieser Trend nur von einer kurzen Dauer gewesen sein, da die Rendite der 10-jährigen Bundesanleihe seit Anfang August 2022 wieder ansteigt und über den Wert von 1 Prozent gestiegen ist.

Zinsen für Baufinanzierungszinsen tendieren eher nach oben

Die Abkehr vom „Forward Guidance“ Konzept wurde bereits im Juli 2022 sichtbar, als die EZB entgegen der angekündigten 0,25 Prozentpunkte den Leitzins um 0,5 Prozentpunkte angehoben hat. Diese Entscheidung aus der aktuellen Lage heraus, wurde trotz der hohen Verschuldungsquoten einiger Eurostaaten umgesetzt. Damit sich daraus keine neue Euro-Krise entwickelt, hat die EZB mit TPI (Transmission Protection Instrument) ein Instrument geschaffen, mit dem sie gezielt Risikoländer wie Italien durch den Kauf von Staatsanleihen unterstützen kann. Aufgrund des Erfolgs dieser Maßnahme, hat die EZB eine Grundlage für einen größeren Spielraum geschaffen, um noch kräftiger an der Zinsschraube zu drehen.

Fachleuten zufolge geht der Finanzmarkt derzeit davon aus, dass der Leitzins bis zum Jahresende 2022 eine 1 vor dem Komma aufweisen wird. Rechnen muss man deshalb mit einer Aufwärtsbewegung bis Ende des Jahres. Dadurch wird sich der Druck auf die Baufinanzierungszinsen in den kommenden Monaten wieder erhöhen. Dazu kommt, dass wegen der vielen wirtschaftlichen und geopolitischen Unsicherheiten weltweit weiterhin mit starken Schwankungen zu rechnen ist.

Wegfall von „Forward Guidance“ - Planbarkeit wird erschwert, was in der Folge zu hoher Volatilität führt

Finanzierungsexperten mahnen daher: Die Renditekurve der 10-jährigen Bundesanleihe zeigt stärkere Schwankungen und wird auch die Bauzinsen wieder mitziehen. Zudem spricht noch ein anderer Faktor für die Wahrscheinlichkeit einer zunehmenden Volatilität: Nach fast einem Jahrzehnt hat sich die Europäische Zentralbank von ihrem Konzept der „Forward Guidance“ abgewendet, welche den Finanzmärkten eine langfristige Planbarkeit ermöglichte. Mit diesem Instrument hat die EZB bisher zukünftige geldpolitische Absichten transparent kommuniziert und die Zinserwartungen beeinflusst. Diese Langfristigkeit ist für die EZB-Chefin Christine Lagarde nicht mehr zeitgemäß. Für sie müssen nun die Entscheidungen unverzüglich nach aktueller Lage getroffen werden. Mit der Abkehr der bisherigen Kommunikationspraxis verschafft sich Christine Lagarde eine größere Flexibilität im Kampf gegen die Inflation und für den Erhalt der Währungsunion.

Nutzen Sie meine Forward-Strategie, um bei Marktveränderungen schnell reagieren zu können. Die Forward-Darlehen-Strategie

Tendenz der Baufinanzierungszinsentwicklung:

kurzfristig: steigend

mittelfristig: schwankend steigend

langfristig: schwankend steigend

Zinskommentar August 2022 als ePaper lesen

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

KfW – Anpassung der BEG-Richtlinien zu den Programmen 261/263

Bestehende Grundschuld kann für ein neues Darlehen genutzt werden

Für das Anlagedepot können Dividenden als Stabilisator wirken

Bildnachweis

0 notes

Text

KfW - Anpassung der BEG-Richtlinien zu den Programmen 261/263

Gemäß der Änderungsbekanntmachung des BMWK zu den Richtlinien zur "Bundesförderung für effiziente Gebäude" (BEG), die am 28. Juli 2022 in Kraft getreten ist, wurde die Förderung von gasbetriebenen Anlagen und den damit einhergehenden Umfeldmaßnahmen gestrichen. Im Rahmen des Neubaus und der Sanierung von Effizienzhäusern / Effizienzgebäuden (BEG WG /BEG NWG) sind demnach auch mit Gas aus erneuerbaren Energien (z.B. Biogas) betriebene Wärmeerzeuger nicht mehr förderfähig.

KfW Förderung von Effizienzhäusern hat sich kurzfristig grundlegend geändert

Vorrangig geht es um die Änderungen für Wohngebäude, z. B. für Eigentumswohnungen oder Mehrfamilienhäuser. Wichtig ist, dass die Förderung von gasbetriebenen Anlagen und den damit einhergehenden Umfeldmaßnahmen entfällt. Die Komplettsanierung zum Effizienzhaus wird nur noch im Rahmen einer Kreditvergabe mit Tilgungszuschuss gefördert (zu beantragen über die KfW Bank), die reine Zuschuss-Variante (über die BAFA, Bundesamt für Wirtschaft und Ausfuhrkontrolle) entfällt komplett. Für ein Effizienzhaus beträgt der maximale Kredit pro Wohneinheit 120.000 Euro und für ein Effizienzhaus 55 beträgt der maximale Zuschuss 18.000 Euro.

Klarstellung zum Förderausschluss von gasbetriebenen Wärmeerzeugern

Seit dem 15. August 2022 gibt es für Einzelmaßnahmen nur noch den Tilgungszuschuss bei der BAFA, die Kreditvariante der KfW wird eingestellt. Zu den geförderten Maßnahmen zählen das Dämmen von Dächern, Wänden, Decken und Kellern, der Austausch von Fenstern, eine neue Lüftungsanlage, Sonnenschutzeinrichtungen oder digitale Systeme zur Energieverbrauchsoptimierung. Der jeweilige Tilgungszuschuss beträgt 20 Prozent bei einer maximalen Fördersumme von 60.000 Euro, also maximal 12.000 Euro.

Für den Neubau von Einfamilienhäusern steht eine KfW Förderung 2022 nur noch bereit, wenn das Qualitätssiegel "Nachhaltiges Gebäude", kurz QNG, vorliegt. Die Einstufung als Effizienzhaus 40 NH ist absolute Voraussetzung für Fördergelder der staatlichen Förderbank KfW. Um das Qualitätssiegel "Nachhaltiges Gebäude" zu erlangen, muss das Haus ein spezielles Nachhaltigkeits-Bewertungs-System bestanden haben.

Der höchste Standard, der die Effizienzhaus-Riege ergänzt, ist das Effizienzhaus Plus. Dabei handelt es sich um Plusenergiehaus-Konzepte, die mittels Photovoltaikanlage oder Windrad mehr Strom produzieren, als sie selbst verbrauchen. Wichtige Bestandteile sind unter anderem Haushaltsgeräte mit den Energieeffizienzklassen A++ oder höher sowie ein intelligentes Energiemanagement, das möglichst viel Strom der Eigennutzung zuführt. Die Überschüsse werden ins öffentliche Netz gespeist oder zum "Betanken" eines hauseigenen Elektromobils genutzt.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

So kann man als Immobilienkäufer sein Eigenkapital aufbessern

Photovoltaikanlagen und Solarmodule richtig versichern

Schäden durch Starkregen und Hochwasser – Was ist für die Schadenregulierung mit der Versicherung zu beachten

Bildnachweis

0 notes

Text

Zinskommentar Juli 2022 - EZB setzt die Zinswende schneller um als prognostiziert um der Inflation entgegen zu wirken

Die Europäische Zentralbank (EZB) steht weiter vor großen Herausforderungen und reagiert mit einem deutlichen Zinsschritt: Die europäische Notenbank erhöht den Leitzins um 0,5 Prozentpunkte und setzt damit die Zinswende schneller um, als dies bisher angekündigt wurde. Experten haben dennoch ihre Zweifel an der Wirksamkeit dieses Schrittes gegen die Inflation. In diesem Artikel soll betrachtet werden, warum die Baufinanzierungszinsen schon zuvor gestiegen sind und wie der Ausblick auf die weitere Entwicklung sein kann.

EZB-Chefin Christine Lagarde stemmt sich Mutig gegen die steigende Inflation

Für viele Marktteilnehmer kam die Höhe des Zinsschritts überraschend: Noch Ende Juni 2022 hat die EZB-Chefin Christine Lagarde bestätigt, dass der Leitzins lediglich um 0,25 Prozent angehoben wird. Die EZB beweist nun mit diesem größeren Zinsschritt Mut, so die Einschätzung unter Fachleuten. Die EZB-Chefin zeigt damit ihren Willen, sich entschieden gegen die Inflation zu stemmen und dass sie bereit ist, auch Risiken dafür einzugehen. Denn ein zu schnell steigendes Zinsniveau könnte die ohnehin schwächelnde Wirtschaft abwürgen. Dies könnte nämlich für die verschuldeten Eurostaaten kritisch werden, die nun ihre Verbindlichkeiten zu deutlich höheren Kosten refinanzieren müssen.

Für die Experten lässt die Entscheidung daher nur einen Schluss zu: Die EZB steht unter einem starken Druck, die Inflationserwartungen einzudämmen. Als Signalwirkung durch aus wichtig für die Kapitalmärkte, dagegen ist es fraglich, ob dies als effiziente Maßnahme sinnvoll ist. Finanzexperten bezweifeln jedoch, dass diese Maßnahme hilft, die Inflation zurückzuschrauben. Denn im Gegenteil zu in den USA sei die Inflation in Europa nicht überwiegend auf eine überhitzte Wirtschaft zurückzuführen, sondern vor allem in hohen Energiepreisen begründet.

Die Baufinanzierungszinsen haben die Leitzinserhöhungen bereits vorweg genommen

Die Zinssätze für Baufinanzierungen sind schon lange vor diesem ersten Zinsschritt seit Beginn des Jahres in die Höhe gegangen. Der Grund dafür besteht darin, dass die Finanzierungsinstitute einen großen Teil ihres Immobilienkreditgeschäfts am Kapitalmarkt mit langfristigen Zinsbindungen refinanzieren, wie beispielsweise Pfandbriefe. Aus diesem Grund richtet sich der Zinssatz für Immobilienfinanzierungen an die Renditeentwicklung der Pfandbriefe oder auch der 10-jährigen Bundesanleihe.

Da für den Handel dieser Anlagenklasse als Basis immer die erwartenden und zukünftigen Entwicklungen zu Grunde liegen, sind die Baufinanzierungszinsen immer schon einen Schritt voraus. Deshalb ist die jetzige Leitzinserhöhung ist in den aktuellen Finanzierungskonditionen schon eingepreist. Für Finanzexperten ist ein Leitzins von 1 Prozent bis zum Jahresende bereits vom Kapitalmarkt einkalkuliert, weshalb die Bauzinsen zuletzt auch nicht weiter gestiegen sind. Ganz im Gegenteil: Nach einem vorläufigen Höhepunkt im Juni 2022 von knapp 3,3 Prozent ist der Top-Zins im Juli 2022 für eine 10-jährige Zinsbindung auf aktuell 2,7 Prozent gefallen. Fachleute beschäftigt daher die spannende Frage: Geht die Europäische Zentralbank (EZB) in den nächsten 12 Monaten deutlich über diese 1 Prozent hinaus? In diesem Fall wären auch wieder höhere Bauzinsen möglich.

Die aktuelle Prognose für die Bauzinsen unterliegt starken Schwankungen

Finanzierungsexperten gehen bis zum Jahresende nicht von einem deutlichen Aufwärtstrend aus. Denn trotz aller Notwendigkeit, konsequent gegen die Inflation anzugehen: Die EZB-Chefin hat nicht genügend Spielraum, die Zinsen massiv anzuheben. Daher wird unter Fachleuten mit einer Seitwärtsbewegung der Bauzinsen gerechnet. Zumindest unterm Strich, auch wenn in den nächsten Wochen und Monaten hohe Ausschläge in beide Richtungen zu sehen sein werden. Denn im Moment gibt es extrem viele Unsicherheiten, welche sich auf das tagesaktuelle Zinsniveau auswirken: Die Lieferengpässe für Rohstoffe und Energie, die wirtschaftlichen Aussichten für Europa, der Krieg in der Ukraine, die Regierungskrise in Italien, die Zinsentwicklung in den USA – jede neue Meldung kann die Anleiherendite und damit die Zinsen für Immobilienfinanzierungen beeinflussen. Deshalb passen die Banken ihre Zinskonditionen zurzeit extrem häufig an – nach oben und nach unten. Deshalb sollten Kaufinteressenten derzeit die Angebote möglichst umfassend und tagesaktuell vergleichen, um für sich das optimale Angebot am Markt zu finden.

Die Nachfrage am Immobilienmarkt geht zurück und Kaufpreise sind wieder verhandelbar

Auch wenn der rasante Zinsanstieg ein vorläufiges Ende gefunden haben könnte: Die Baufinanzierungskosten sind wesentlich höher als noch zum Jahresbeginn. Gleichzeitig sind die Immobilien unterm Strich nicht günstiger geworden. Dies ist für Immobilienkäufer gleich eine sehr schlechte Kombination aus zwei Richtungen. Die Nachfrage lässt derzeit etwas nach: Denn nach dem abrupten Zinsanstieg im ersten Halbjahr 2022 warten viele Kaufwillige erst einmal ab. Einige verschieben ihr Vorhaben und hoffen auf leicht fallende Immobilienpreise, andere müssen sich erst mit dem "neuen" Zinsniveau arrangieren. Der größere Einbruch für Bauvorhaben kommt aber wo anders her: Angesichts der Lieferengpässe, der Materialknappheit und des Fachkräftemangels sei es derzeit fast unmöglich, Preise zu kalkulieren und verlässliche Angebote zu bekommen. Viele Pläne für den Neubau würden daher gestoppt.

Die zurückgehende Nachfrage bedeutet aber auch, dass es weniger Konkurrenz auf dem Immobilienmarkt gibt. So steigt die Vermarktungsdauer momentan an und Objekte, die früher sofort und ohne Umweg über einschlägige Portale verkauft wurden, werden jetzt wieder offiziell ausgeschrieben, beobachten Immobilienfachleute. Dies hat zu Folge, dass in vielen Lagen von den Kaufinteressenten wieder über die Preise verhandelt werden kann. Das kann man auch nur jedem empfehlen, denn die Verkäufer sitzen nicht mehr am deutlich längeren Hebel.

Nutzen Sie meine Forward-Strategie, um bei Marktveränderungen schnell reagieren zu können. Die Forward-Darlehen-Strategie

Tendenz der Baufinanzierungszinsentwicklung:

kurzfristig: schwankend fallend

mittelfristig: schwankend fallend

langfristig: schwankend steigend

Zinskommentar Juli 2022 als ePaper lesen

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Gold – Schützt das Edelmetall vor steigender Inflation und geopolitischen Krisen?

Muskelhypothek: Was ist bei der Eigenleistung zu beachten

Silberfischchen sind ein Warnsignal für feuchte Räume

Bildnachweis

0 notes

Text

Zinskommentar Juni 2022 - EZB hebt nach über 10 Jahren den Leitzins an - Weg frei für die Zinswende und auch die Bauzinsen folgen dem Trend

Auch die Europäische Zentralbank (EZB) sieht mittlerweile ein, dass an der Zinswende kein Weg vorbei führt. Die EZB ist bisher eher durch ihre stoisch abwartende Haltung aufgefallen. Nun wird sie zum ersten Mal seit über zehn Jahren im Juli 2022 den Leitzins anheben und stellt auch gleich für September 2022 einen weiteren Schritt in Aussicht. Damit reagieren die Notenbanker auf die weiterhin extrem hohen Inflationsraten im Euro-Raum. Für Fachleute stellt sich daher die Frage, wie die Entwicklung der Baufinanzierungszinsen vor diesem Hintergrund eingeordnet werden kann.

Die EZB wurde quasi von der Geopolitik zur Zinswende gezwungen

Die Europäische Zentralbank (EZB) konkretisierte in ihrer geldpolitischen Sitzung am 7. Juni 2022 ihren Kurs für die Zinswende: Stopp der Anleihekäufe am 1. Juli 2022 und die Anhebung des Leitzinses auf 0,25 Prozent auf der kommenden Ratssitzung am 21 Juli 2022. Die Negativzinsen für geparkte Gelder haben bis dahin weiterhin Bestand. Für die Experten hat diese Ankündigung bereits ihren Schatten voraus geworfen. Denn mit dem weiteren Anstieg der Inflationsraten war die EZB quasi gezwungen, eine Zinsanhebung zu kommunizieren. Deshalb sind die Zinsen für Baufinanzierungen zuletzt wieder sichtbar angestiegen.

So beträgt der aktuelle Top-Zins für eine 10-jährige Darlehensfestschreibung aktuell 2,67 Prozent und damit rund drei Mal so viel wie am Ende des letzten Jahres. Dieser Anstieg könnte sich kurzfristig weiter fortsetzen: Nach der Veröffentlichung des EZB-Entscheids ging die Rendite der 10-jährigen Bundesanleihe als erste Reaktion nach oben und sie hat einen direkten Einfluss auf Baufinanzierungszinsen.

Der Höhenflug der Baufinanzierungszinsen wurde gestoppt, Potenzial für Anstieg bleibt bestehen

Nach dem die Bauzinsen einen explosionsartigen Anstieg bis April 2022 vollzogen haben, hat sich die Dynamik im Mai 2022 etwas beruhigt. Experten erwartet auch für die kommenden Monate keine so drastische Entwicklung mehr wie zu Beginn des Jahres. Allerdings ist aber ein weiter steigendes Niveau bei hoher Volatilität möglich. Denn es ist derzeit noch nicht abzusehen, wann die Inflationsraten ihren Zenit erreicht haben und wie die EZB in ihrer Strategie weiter vorgehen wird. Allerdings werden die Forderungen an die EZB, entschieden einzugreifen, immer massiver werden.

Denn von der US-amerikanischen Federal Reserve System (Fed) wird ein zusätzlicher Druck aufkommen: Von ihr werden im Juni und Juli 2022 zwei Zinsschritte von jeweils 0,5 Prozentpunkten erwartet, was doppelt so hoch wie üblich ist. Auch die Abhängigkeit Deutschlands vom Energielieferanten Russland gilt weiterhin als ein wirtschaftliches Risiko. Das macht aktuell die Bundesanleihen weniger interessant und erhöht deren Rendite sowie folgend damit auch die Baufinanzierungszinsen.

So rechnen Fachleute in dieser Folge mit einem Anstieg des Top-Zinses für Baufinanzierungen auf über 3 Prozent in diesem Jahr. Gleichzeitig machen die Experten jedoch darauf aufmerksam, dass dieses Niveau eher den Normalzustand darstellt: Das extreme Tief der letzten Jahre war für Hauskäufer natürlich vorteilhaft – für den Gesamtmarkt aber völlig unnatürlich und schädlich, so die fachliche Feststellung. Denn weil zu viel billiges Kapital im Finanzierungsmarkt war, hat es eine ungesunde Preisexplosion bei Sachwerten wie Aktien und Immobilien gegeben. Für die Fachleute resultiert daraus, dass sich dies nach und nach auflöse: Zumindest am Aktienmarkt werde schon seit einigen Wochen wieder viel genauer hingeschaut, wohin das Geld fließt und der Immobilienmarkt wird vor allem bei institutionellen Investoren an Attraktivität einbüßen.

Wie verhalten sich die Immobilienpreise in Zeiten steigender Zinsen

Für die Marktteilnehmer ist es allerdings wenig realistisch, dass die höheren Zinsen die Preise für Wohneigentum in absehbarer Zeit nach unten ziehen werden. Feststellen kann man aber: Es kommt Bewegung in den Markt und erste Indizien zeigen, dass die Preisdynamik vermutlich schon in diesem Quartal abflauen wird. Denn angesichts des aktuellen Zinsniveaus sind einige Käufer nicht mehr bereit, sich auf die hohen Immobilienpreise einzulassen oder können sie sich schlichtweg einfach nicht mehr leisten. Das Ende der extremen Preiszuwächse erwarten die Experten am ehesten in weniger prosperierenden Lagen. Denn zuletzt wichen immer mehr Interessenten auf Randlagen aus oder entschieden sich für Bestandsimmobilien statt einem Neubau.

Die aktuelle noch hohe Nachfrage basiert für die Marktteilnehmer eher auf Vorzieheffekte: Bevor der Zins weiter steigt, beeilen sich viele, jetzt noch eine Immobilie zu kaufen. Dabei wirkt auch das begrenzte Angebot preistreibend: Der Neubau ist durch hohe Materialpreise und Lieferengpässe behindert, gleichzeitig geben zurzeit weniger Eigentümer ihre Immobilie in den Verkauf, weil die rekordhohe Inflation den Erlös schnell dezimiert. Bis sich diese Situation wieder auflöst und die Immobilienpreise in größerem Ausmaß sinken, kann es noch lange dauern, schätzen Experten. Für die Insider stellt sich die aktuelle Lage so dar: In zentralen Lagen beliebter Metropolen werden Interessenten erst einmal vergeblich auf stagnierende oder sogar nachgebende Preise warten. Dafür verfügen bestimmte Käufergruppen weiterhin über ausreichend Kapital.

Nutzen Sie meine Forward-Strategie, um bei Marktveränderungen schnell reagieren zu können. Die Forward-Darlehen-Strategie

Tendenz der Baufinanzierungszinsentwicklung:

kurzfristig: schwankend fallend

mittelfristig: schwankend fallend

langfristig: schwankend steigend

Zinskommentar Juni 2022 als ePaper lesen

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Steigende Zinsen – Was bedeutet dies für die Aktienmärkte?

Durch ein Volltilgerdarlehen eine Planungssicherheit erhalten und dazu noch Geld sparen

Was Sie zum Thema Eigenschufa wissen sollten

Bildnachweis

0 notes

Text

Zinskommentar Mai 2022 - Inflationsdruck für die EZB leitet die Zinswende ein und die Bauzinsen steigen

Die weiter bestehenden Unsicherheiten, wie Lieferengpässe, Lockdowns in China, Rohstoffmangel und nicht abschätzbare Folgen des Ukrainekrieges beeinflussen die wirtschaftliche Entwicklung und die Aussichten trüben sich ein. Die steigende Inflation setzt dagegen die Europäische Zentralbank (EZB) weiter stark unter Druck, so dass sich die Signale für eine Zinswende im Sommer mehren. In diesem Spannungsfeld zeigen sich die Baufinanzierungszinsen volatil und mit weiterem Anstiegspotenzial. Die aktuelle Zinsentwicklung, die derzeitigen Herausforderungen für Immobilienerwerber und die Nachfrage nach Baufinanzierungen, soll in diesem Beitrag betrachtet werden.

Kommt im Sommer die Zinswende?

Das Anleihekaufprogramm der Europäischen Zentralbank (EZB) läuft Ende Juni 2022 aus, was eine Voraussetzung ist, bevor sie den Leitzins anheben kann. Dass dieser Schritt schon im Juli 2022 vollzogen wird, halten Experten für sehr wahrscheinlich. Denn die sehr hohe Inflation im Euro-Raum auf der einen, die deutlichen Zinsschritte der US-amerikanischen Federal Reserve System (Fed) auf der anderen Seite, sorgen für einen massivem Druck, dem sich die EZB nicht länger widersetzen kann. Vor allem geht es jetzt auch darum, die Erwartungen an die zukünftige Inflation einzubremsen und damit keine Lohn-Preis-Spirale entsteht. Diese entsteht, wenn Arbeitnehmer aufgrund der steigenden Verbraucherpreise höhere Löhne durchsetzen, was dann wiederum die Verteuerung beschleunigt.

Der Finanzmarkt hat den bevorstehenden Zinsschritt längst eingepreist. Dies kann dazu führen, dass als Folge einer Leitzinserhöhung, nicht von einem deutlichen Zinssprung bei den Bauzinsen ausgegangen werden muss. Dennoch sei noch Luft nach oben vorhanden und tendenziell gehen die Baufinanzierungszinsen weiter hoch. Auch werden für dieses Jahr noch weitere Zinsanhebungen der EZB erwartet, so dass die Drei-Prozent-Marke demnächst erreicht werden dürfte. Dagegen wird aber die Dynamik, mit der die Zinsen in den letzten Monaten gestiegen sind, sicher nachlassen.

Die Erschwinglichkeit für Immobilieneigentum ist massiv zurückgegangen

Für Interessenten ist der Kauf oder Bau einer Immobilie teurer geworden: Die steigenden Zinsen werden bis auf Weiteres nicht durch fallende Immobilienpreise aufgefangen. Ganz im Gegenteil: Auch im ersten Quartal 2022 sind die gezahlten Preise für Häuser und Wohnungen auf breiter Front weiter gestiegen. Dagegen ist die Erschwinglichkeit massiv zurückgegangen, denn neben dem Zinsanstieg kommt auch noch die hohe Inflation als Belastung dazu. Dies macht sich als Realeinkommensverlust sehr deutlich bemerkbar. Interessenten müssen jetzt nicht nur mehr für die eigenen vier Wände bezahlen, sondern auch für das tägliche Leben.

Das führt dazu, dass zurzeit immer wieder Menschen von ihrem Vorhaben, Wohneigentum zu kaufen, zurücktreten oder ihre Wünsche an die eigene Immobilie reduzieren müssen. In der Praxis beobachten Baufinanzierungsberater, dass besonders Bauwillige in einem sehr frühen Stadium der Planung mit riesigen Herausforderungen konfrontiert werden. Denn wenn noch kein Vertrag mit Bauträgern oder den Dienstleistern der einzelnen Gewerke vereinbart wurde, müssen hier merkliche und oft schmerzliche Preissteigerungen verkraftet werden.

Bei den Bauzinsen gibt es seit Jahresbeginn eine Verdreifachung

Da im Mai 2022 keine EZB-Sitzung stattfindet, sind Entscheidungen zu geldpolitischen Maßnahmen erst wieder im Juni 2022 zu erwarten. Dennoch ist bereits Bewegung in der Bauzinskurve: Nicht zuletzt haben die Äußerungen verschiedener Ratsmitglieder sowie der Notenbank-Chefin Christine Lagarde, dass eine Leitzinsanhebung im Juli möglich wäre, die Bauzinsen weiter ansteigen lassen. Verglichen mit dem Zinsniveau von Ende letzten Jahres haben sich die Zinsen für Baufinanzierungen mittlerweile verdreifacht und die Bauzinskondition für eine 10-jährige Zinsbindung beträgt mittlerweile 2,59 Prozent.

Das Tempo der vergangenen Zinserhöhungen, hat sich zuletzt allerdings wieder gedrosselt und derzeit seien erhebliche Schwankungen zu beobachten. Die Inflationserwartungen ziehen die Zinsen nach oben, die Konjunkturrisiken dämpfen sie und die Finanzierungsinstitute passen ihre Preise in sehr unterschiedlichen Zyklen an – einige täglich oder wöchentlich, andere unregelmäßig. Neben Zinsanhebungen gab es aktuell auch Zinssenkungen, wie beispielsweise kürzlich bei der KfW-Bank. Empfehlung: Wer jetzt eine Baufinanzierung benötigt, ist daher gut beraten, die Angebote tagesaktuell zu vergleichen.

Trotz steigender Kosten besteht weiter eine hohe Nachfrage

Die Finanzierungsinstitute registrieren einen signifikanten Rückgang des Interesses an der eigenen Immobilie dennoch nicht. Eher ein allmähliches Nachlassen der Unruhe, die zwischenzeitlich zu Nachfragerekorden führte: Besonders Anschlussfinanzierer hätten sich beeilt, ihre zweite Finanzierungsrunde unter Dach und Fach zu bringen und möglichst hohe Zinsersparnisse zu nutzen. Das Zeitfenster für den großen Zinsunterschied zwischen Erst- und Anschlussfinanzierung wird jetzt etwas kleiner, beobachten Baufinanzierungsberater, wodurch sich die extrem starke Nachfrage etwas abschwächt. Der Anteil ist aber immer noch auf einem hohen Niveau, denn günstiger wird es erst einmal nicht mehr – wovon auch die Baufinanzierer ausgehen. Aber auch das Interesse an Erstfinanzierungen habe bislang noch nicht nachgelassen, denn wer jetzt eine passende Immobilie findet und sie finanzieren kann, macht dies auch und zögert nicht mehr lange.

Nutzen Sie meine Forward-Strategie, um bei Marktveränderungen schnell reagieren zu können. Die Forward-Darlehen-Strategie

Tendenz der Baufinanzierungszinsentwicklung:

kurzfristig: steigend

mittelfristig: schwankend steigend

langfristig: schwankend steigend

Zinskommentar Mai 2022 als ePaper lesen

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Globale Wirtschaft – Achillesferse Lieferketten?

Privathaftpflichtversicherung - Warum auch bei sportlichen Aktivitäten wichtig

Aktive und passive Anlagestrategien – Es kommt auf die richtige Mischung an

Bildnachweis

0 notes

Text

Zinskommentar April 2022 - EZB weiter mit hohen Inflationserwartungen unter Druck was zu Übertreibungen auf dem Zinsmarkt führt

Für Baufinanzierungen sind die Zinssätze in diesem Jahr extrem schnell gestiegen: Mit einem Plus von zirka 1,2 Prozentpunkten liegen beispielsweise bei einer 10-jährigen Zinsfestschreibung die Konditionen aktuell mehr als doppelt so hoch wie noch Ende 2021. Die auch weiterhin hohen Inflationserwartungen setzen sie auch zukünftig unter Druck und in der letzten Ratssitzung hat die Europäische Zentralbank (EZB) bestätigt, dass sie die Zinswende einleitet. Experten zufolge sei ein weiterer Zinsanstieg möglich, die Nachfrage nach Immobilien und deren Finanzierung dämme die aktuelle Entwicklung aber nicht ein.

Ursache für den unerwarteten schellen Anstieg der Baufinanzierungszinsen

Das in 2022 mit einer Normalisierung des Zinsniveaus von der EZB begonnen wird, haben die meisten Finanzmarktteilnehmer bereits in ihre Prognosen eingerechnet. Dass der Anstieg aber so schnell und so hoch ausfallen würde, das war allerdings nicht zu erwarten. Einen wichtigen Grund sehen die Experten in den Inflationserwartungen, die an der Realität vorbeigingen. Der Kapitalmarkt hat Ende 2021 einen Rückgang der Inflation in diesem Jahr einkalkuliert – doch das Gegenteil ist eingetreten. Die Inflation liegt aktuell bei einem Rekordwert von 7,5 Prozent und wird voraussichtlich auch im kompletten Jahr 2022 so hoch bleiben. Die Folgen des Kriegs in der Ukraine fachen die Verteuerungen hauptsächlich durch hohe Energie- und Lebensmittelpreise an, aber auch mögliche großflächige Lockdowns in China könnten ebenfalls dazu beitragen.