Last Seen Blogs

the-pure-cloud

𝓽𝓱𝓮 𝓹𝓾𝓻𝓮 𝓬𝓵𝓸𝓾𝓭

turingtestee

RT600*

i-alwaleed

~الوَلِيد~

dungeon-head

Dndaddies Mostly

sillygypsystuff

Architecture – Art – Design – Lifestyle – Erotica

Text

ORGANIZZARE UN PIANO DI RISPARMIO

Guarda il video su Youtube

Una delle priorità della maggior parte degli individui, è indiscutibilmente la possibilità di poter riuscire a risparmiare, con la prospettiva di accantonare nel tempo una parte di denaro utile ad affrontare imprevisti, avversità, investimenti o in altri casi ancora, di poter permettersi qualche sfizio che possa favorire il benessere della propria persona.

Questa pratica del risparmio, di primo acchito potrebbe sembrare alquanto difficile da mettere in atto di questi tempi, soprattutto se si pensa a quanto sono aumentate le spese oggi giorno, e di conseguenza, una delle scuse più diffuse nel rinunciare ad una pratica che punti al risparmio, è quella di essere convinti di non poterselo permettere a causa di queste troppe spese in relazione alle entrate.

Non riesco a risparmiare

In realtà con un po’ di buona volontà, è possibile capire come entrare nel meccanismo senza che ciò possa pesare troppo sul proprio stile di vita. Indubbiamente una fase importante nell’avviare una pratica che punti al risparmio è quella di poter avere delle entrate costanti, del resto una delle prime regole fondamentali, è che il risparmio deve sempre essere accorpato da una buona quantità di entrate mensili, se non avessimo delle entrate non avremo denaro a sufficienza per poter avere dei risparmi, ma da questo a credere di non poter riuscire a risparmiare, rimane in realtà semplicemente un pretesto o una sorta di alibi, per non intraprendere un percorso di sacrifici che inizialmente potrebbe risultare pesante ma che con l’andare del tempo stabilizzeranno il proprio stile di vita in relazione ai propri guadagni.

Del resto, l’essere umano è da sempre dotato di istinto di sopravvivenza, non che bravo nell’arte dell’arrangiarsi, tanto è vero che qualsiasi individuo, nel momento stesso in cui si dovesse trovare di fronte ad un imprevisto economico obbligatorio o un (IN)aspettato aumento di qualche servizio, riesce a riadattare in automatico il rapporto entrate uscite, tendendo a stringere la cinghia e ad andare avanti con quello che possiede.

Per avere un esempio ancora più lampante lo troviamo quando ci troviamo di fronte ad un aumento delle bollette delle varie utenze, o all’aumento delle accise sui carburanti. Nonostante le entrate siano sempre le stesse, per la maggiore tendiamo forzatamente a riadattare di volta in volta le proprie entrate alle spese.

Questo riadattamento forzato lo si dovrebbe trasformare in un riadattamento volontario, nella quale dovremo essere noi stessi a porci dei limiti sulle spese ancor prima che qualcuno ci costringa a farlo.

Privarsi di parte delle proprie entrate per incominciare a vivere al meglio

Paradossalmente il miglior modo per poter cominciare a risparmiare è quello di privarsi immediatamente di una parte delle entrate mensili, in modo tale da poter gestirne la rimanenza.

Dobbiamo abituarci a non considerare più parte di quello stipendio, e fare conto solamente su quello che rimane.

In fin dei conti il nostro istinto ci porta a spendere una quantità maggiore di denaro in relazione a quanto ne possediamo, più ne abbiamo più ne spendiamo, al contrario se facessimo affidamento solo su una parte di esso, avremo la possibilità di poterlo gestire in relazione a quanto avremo a disposizione.

Un piano di risparmio adatto alle proprie esigenze

Il metodo proposto, utilizzato per il controllo e la gestione dei risparmi offre una prospettiva a 360 gradi, in quanto potrà permettervi di capire quanto spendere per ogni settore dedicato ed allo stesso tempo tenere sempre sott’occhio le spese con una particolare attenzione a quello che potrete permettervi di spendere.

Per poter raggiungere tale obiettivo, servono inizialmente due parametri:

Il totale netto della retribuzione mensile (più eventuali altre entrate mensili sia che esse siano occasionali oppure continuative)

E l’importo totale delle spese fisse mensili, queste possono essere, le rate di un mutuo, l’affitto, le rate dell’auto e qualsiasi altro bene acquistato a rate mensili che durano un intero anno. (Insomma, tutte quelle spese nella quale si ha l’obbligo di pagare mensilmente)

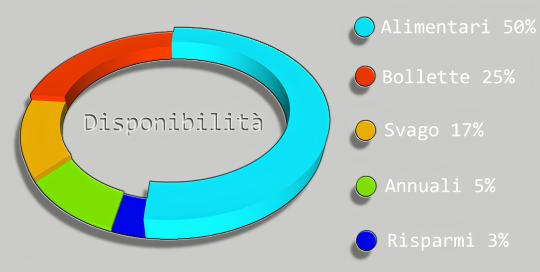

Se per esempio, percepissimo 1500 euro mensili, e fossimo coscienti del fatto che ogni mese avremo una spesa mensile fissa di 600 euro per l’affitto di casa, ed una rata fissa mensile di 200 euro per l’acquisto di un auto, avremo 1500 – 600 - 200 = 900 euro. Questa differenza tra le entrate totali mensili, e la somma di tutte queste spese mensili fisse, la chiameremo “disponibilità”.

Ora che abbiamo calcolato le nostre disponibilità mensili, non dovremo fare altro che suddividerla in percentuali, così divise:

Una quota di percentuale di denaro dedicata all’alimentazione (spese alimentari 50%)

Una quota di percentuale di denaro dedicata alle utenze domestiche che vanno dal consumo di gas, all’acqua, spese di corrente elettrica, utenze telefoniche (bollette 25%)

Una quota di percentuale per eventuali vizi e sfizi non strettamente necessari come ad esempio cene al ristorante, sigarette, abbonamenti ecc. (svago 17%)

Una quota di percentuale per le spese annuali obbligatorie come ad esempio bollo e assicurazione auto (Spese annuali 5%) da accantonare immediatamente non appena arriva lo stipendio.

Una quota di percentuale per un fondo cassa per eventuali emergenze ed imprevisti (Risparmi 3%) da accantonare immediatamente non appena arriva lo stipendio.

Queste percentuali sono puramente indicative in quanto si avrà la possibilità di modificarle in base alle proprie esigenze, se per esempio non siete quasi mai a casa per motivi di lavoro, le vostre spese sulle bollette saranno inferiori e di conseguenza avreste la possibilità di abbassare questa quota espressa in percentuali ponendo la differenza a disposizione per qualche altro settore che ritenete più oneroso come per esempio le spese annuali.

Gli andamenti di tutte le entrate e le uscite mensili possono essere monitorati in tempo reale programmando un semplice foglio di Excel di cui la relativa programmazione la potrete trovare a fine articolo oppure nel dettaglio all’interno del video articolo al seguente link: https://www.youtube.com/watch?v=gKbS9-TpOnU&t=34s

Osservando le varie voci della tabella, si avrà la possibilità di cominciare ad intraprendere un piano di rinunce mensili delle spese variabili, in particolar modo quelle all’interno della cella svago, notando le voci nella quale si eccede prendendo di volta in volta provvedimenti.

In questo modo sarà possibile decidere mese per mese, se rinunciare a quel tipo di svago oppure ridurli tutti contemporaneamente.

Se per esempio abbiamo l’abitudine del caffè ogni mattina, potremmo decidere di rinunciare un mese, per poi riprendere il mese successivo, nel mentre si decida di rinunciare a qualcos’altro sempre inerente alle spese riguardanti lo svago.

PROGRAMMAZIONE DEL FOGLIO DI EXCEL

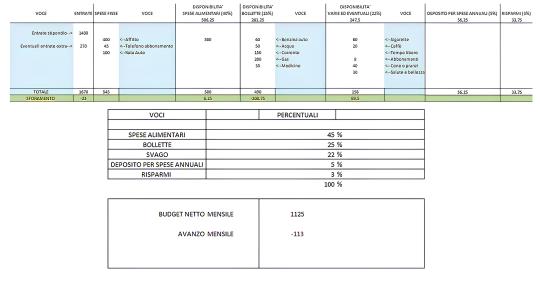

Inizialmente, all’interno delle celle C19, C20, C21, C22 e C23 dovete impostare il valore in percentuale di quella parte di disponibilità mensile da dedicare alle varie voci, in questo caso abbiamo assegnato alla cella C19, alla voce SPESE ALIMENTARI la percentuale del 50 %, alla cella C20, alla voce BOLLETTE la percentuale del 25 %, alla cella C21, alla voce SVAGO la percentuale del 17 %, alla cella C22, alla voce SPESE ANNUALI la percentuale del 5 % e alla cella C23, alla voce RISPARMI la percentuale del 3%. Vorrei ribadire che queste percentuali non sono standard ma semplicemente indicative in quanto ognuno di voi, con il tempo potrà disporre a proprio piacimento a seconda dei propri bisogni.

All’interno della colonna B (Cella ENTRATE), in corrispondenza con la riga corrispondente alle voci stipendio, vengono inserite le entrate del mese. La stessa cosa all’interno della colonna C (Cella SPESE FISSE) in corrispondenza delle righe corrispondenti alle voci affitto, rate macchina e telefono), vengono inserite tutte le spese fisse di quel mese. Sotto la colonna E (DISPONIBILITÀ SPESE ALIMENTARI), nelle varie righe vengono inserire di volta in volta tutte quelle spese che riguardano gli alimentari, tutto ciò che riguarda la cucina. Sotto la colonna F, (DISPONIBILITÀ BOLLETTE) in ogni riga in corrispondenza delle voci di tutte quelle utenze riportate nella colonna G (VOCE) vengono inserite tutte le spese inerenti. La stessa cosa avviene sotto la colonna H (DISPONIBILITÀ VARIE ED EVENTUALI) in corrispondenza delle voci riportate all’interno della colonna J vengono segnate tutte le spese ad esse relative.

All’interno delle celle rispettivamente J14 e E14 vengono riportate in automatico a seconda della percentuale decisa, la cifra mensile da accantonare annualmente per le spese annuali e la cifra di quello che abbiamo messo nel salvadanaio quel mese.

Nella cella H18, in corrispondenza della voce BUDGET NETTO MENSILE (Cella F18) viene riportato in automatico il netto che abbiamo a disposizione in totale mentre, nella cella H20 in corrispondenza della voce AVANZO MENSILE (Cella F20) viene riportato in automatico il netto totale di quello che ancora possiamo spendere in quel mese corrente.

Nelle celle E15, F15, H15 viene mostrato in automatico quello che ci rimane a disposizione da spendere voce per voce, ed eventualmente se sforiamo se ci troviamo con un segno negativo (-).

PROGRAMMAZIONE DEL FOGLIO DI CALCOLO

Ora passiamo alla programmazione del foglio di calcolo, per semplicità vi descriverò in quali celle incollare le formule.

Nella cella E3 immettere la formula =(H18/100*C19)

Nella cella F3 immettere la formula =(H18/100*C20)

Nella cella H3 immettere la formula =(H18/100*C21)

Nella cella J3 immettere la formula =(H18/100*C22)

Nella cella K3 immettere la formula =(H18/100*C23)

Nella cella B3 immettere la formula =SOMMA(B4:B13)

Nella cella C14 immettere la formula =SOMMA(C4:C13)

Nella cella E14 immettere la formula =SOMMA(E4:E12)

Nella cella F14 immettere la formula =SOMMA(F4:F13)

Nella cella H14 immettere la formula =SOMMA(H4:H13)

Nella cella J14 immettere la formula =(H18/100*5)

Nella cella K14 immettere la formula =(H18/100*3)

Nella cella E15 immettere la formula =(E3-E14)

Nella cella F15 immettere la formula =(F3-F14)

Nella cella H15 immettere la formula =(H3-H14)

Nella cella H18 immettere la formula =(B14-C14)

Nella cella H20 immettere la formula =(B14-C14-E14-F14-H14-J3-K3)

Nella cella C24 immettere la formula =SOMMA(C19:C23)

0 notes

Text

QUANDO PERDERE IL LAVORO DIVENTA UN OCCASIONE

Nel mezzo del cammin di nostra vita mi ritrovai per una selva oscura ché la diritta via era smarrita. Non vi è miglior citazione per intraprendere il capitolo “perdere il lavoro”, nel mezzo del cammino di un percorso lavorativo, ci si ritrova in un momento oscuro, dove si perdono le certezze di un futuro in seguito alla perdita del proprio lavoro, che sia dovuto a cause indirette alla nostra persona o che siano da imputare a noi stessi.

L’incubo peggiore della maggior parte delle persone è quella di non avere più una forma di sostentamento su cui vivere e, quando questo diventa realtà, a primo impatto il colpo è durissimo, soprattutto per chi ha un età avanzata, una famiglia sulle spalle o magari dei debiti.

Come primo sintomo inizia a salire l’ansia, ci si sente, frustrati sconvolti, disorientati e non nego anche abbastanza arrabbiati, soprattutto quando il motivo del licenziamento non dipende direttamente dal dipendente, e si inizia a porsi domande tra le quali “cosa ci aspetta per il futuro?”. Solo in un secondo momento si comincia a realizzare la necessità di capire come risolvere il problema.

La riflessione

Prima di cadere nella depressione più totale e quindi farsi prendere dall’ansia, si provi per un attimo a pensare a tutte quelle persone che vorrebbero inseguire e realizzare i propri sogni cambiando vita e professione, ma vengono fermati dalla stabilità di un lavoro fisso e da uno stipendio allettante.

Ecco, nella fase di licenziamento, ci si trova nelle condizioni di aver superato, anche se involontariamente, questo ostacolo, e non si è più soggetti a vincoli di questo tipo. Ci si ritrova costretti a dover decidere se mettersi alla ricerca di un altro lavoro (a seconda delle disposizioni) oppure cominciare a mettere in atto quel processo che possa portare alla realizzazione dei propri sogni.

Prendiamo per un attimo in considerazione tutte quelle persone che per un motivo o per un altro sono riusciti a cambiare professione e quindi vita; a differenza di tutti coloro che non hanno coraggio di cambiare, una delle classiche affermazioni è sempre stata: perché non l’ho fatto prima.

Non in tutti i casi un licenziamento è sempre e solo sinonimo di disperazione, capita per i più virtuosi che la notizia venga presa principalmente come una sfida per un cambiamento ed un’occasione per migliorarsi.

Un involontaria perdita del lavoro in taluni casi, potrebbe tranquillamente trasformarsi in un ottima occasione per poter rivoluzionare completamente la propria vita.

Le testimonianze

Non sono racconti di fantascienza, in passato molta gente ha superato le varie crisi rimboccandosi le maniche e reinventandosi, “ce lo raccontano Giulia, Matteo, Anna, Andrea e Silvia, che hanno saputo rinascere come fenici dalle ceneri della disoccupazione. La prima reazione, confermano, è sempre quella di cadere. Accade tuttavia che durante la discesa qualcosa in noi si smuova, facendosi spazio tra lo sconforto e spingendoci a rialzare il capo. Chiamatelo come volete: spirito di sopravvivenza, perseveranza, intelligenza. Il risultato è sempre lo stesso: si scopre una nuova forza, si riparte e magari si trova finalmente il coraggio di puntare sulle proprie passioni o realizzare quell’idea dimenticata nel cassetto. In giapponese, come del resto in greco antico, la parola crisi significa anche opportunità. «Ho imparato che il cambiamento va accolto e lasciato fluire», racconta Silvia Berra, ex psicologa in ambito risorse umane che dopo essere stata licenziata oggi si ritrova più realizzata di prima grazie al proprio laboratorio creativo Colors Lab. «Alcune cose vanno lasciate andare per raggiungerne altre», fa da eco Anna Marelli, prima architetto e ora artigiana di prodotti e gioielli in ceramica decorata e argilla. Stesso discorso per Matteo Marinai, che dopo aver perso l’impiego da cuoco si è reinventato chef a domicilio. «Mi sono detto: se devo rischiare, tanto vale che rischi per conto mio», spiega con orgoglioso accento toscano. E che dire di Andrea Capuzzo, che insieme ad altri 4 ex-dipendenti ha ricostruito ex novo l’azienda che li aveva lasciati a spasso?

Non stiamo parlando di persone che si sono arricchite dall’oggi al domani o che hanno avuto la rivelazione della vita. Il mito del grande sogno americano lo lasciamo ai cineasti di Hollywood. Quelle che vi raccontiamo sono tutte storie made in Italy di guerrieri della quotidianità, che ancora oggi combattono tutti i giorni con costanza per difendere il loro piccolo spazio di felicità.”

“Fonte Vanity Fair”

Queste sono solo alcune delle testimonianze di chi è riuscito a reinventarsi un lavoro, ma volendo ulteriori testimonianze, è possibile fare una ricerca sul web digitando “testimonianze reinventarsi un lavoro” ed ecco parte dei risultati della ricerca:

https://www.coachlavoro.com/re-inventarsi-un-lavoro-a-50-anni-la-storia-vera-di-roberto/

Il piano di bilancio di temporanea sopravvivenza

La prima cosa da fare sarà quella di mantenere la calma e calcolare approssimativamente il tempo che si avrà a disposizione per poter risollevarsi.

Nella maggior parte dei casi il licenziamento viene preceduto da un preavviso e, nonostante la fase di frustrazione, la prima cosa intelligente da fare è quella di sfruttarlo per farsi un idea del tempo immediatamente successivo alla cessazione del lavoro, calcolando il tempo di “sopravvivenza” a propria disposizione prima di trovarsi completamente con il c**o per terra.

Pianificare dunque il tempo a nostra disposizione è una prima fase fondamentale e deve prendere in considerazione vari fattori tra i quali:

La propria giacenza bancaria

L’ammontare del trattamento di fine rapporto

Una possibile buona uscita

Gli ammortizzatori sociali come l’assegno di disoccupazione

In base a questi fattori si dovrà stabilire per quanto tempo ancor potremmo usufruire di una somma di denaro mensile pari al proprio stipendio che veniva erogato prima della perdita del lavoro che possa permettere lo sviluppo di un percorso di reinserimento nel mondo del lavoro.

Facendo una somma tra una giacenza bancaria, un trattamento di fine rapporto, un eventuale buona uscita ed importo mensile del possibile assegno di disoccupazione, sarà possibile stabilire quanto tempo si avrà a disposizione per la riorganizzazione della propria vita.

Se ad esempio, al pari del proprio ex stipendio di 1500 Euro avessimo:

TFR 10000 Euro

Giacenza bancaria 5000 Euro

Buona uscita 1000 Euro

Si avrebbe un totale di 16000 Euro, con un ipotetico assegno di disoccupazione di 900 Euro mensili per un anno.

Volendo continuare a percepire un entrata mensile pari al proprio ex stipendio di 1500 Euro mensili, si dovrebbero aggiungere all’assegno di disoccupazione di 900 Euro, la cifra di 600 Euro da estrapolare ogni mese dalla somma di tutte le risorse che abbiamo a nostra disposizione ovvero 16000 Euro quindi, 16000/600 = 26,66 mesi circa ovvero 2 anni circa. Considerando che l’assegno di disoccupazione mediamente è di un anno, e diminuisce con il tempo.

Una seconda fase da affrontare, è quella di cominciare a pensare in ad un taglio delle spese (soprattutto quelle superflue) e successivamente, ad un piano di spese intelligenti dove quello che necessita di essere comperato deve essere fatto in modo intelligente.

Se questo non fosse sufficiente, per implementare ancora di più il tempo di sopravvivenza e di riorganizzazione, sarà possibile mettere in vendita tutto il superfluo che si ha per casa, come per esempio l’usato o, se si ritiene necessario, anche tutti quei beni preziosi come l’oro.

In oltre, varrebbe anche la pena di prendersi informarsi sulla presenza di possibili altre sovvenzioni o sgravi fiscali, come per esempio il diritto agli sgravi sulle utenze domestiche per i possessori di un ISEE a basso reddito, che volta per volta vengono messi a disposizione dallo stato.

Non tutto il male vien per nuocere

(Si chiude una porta si spalanca un portone)

Uno dei primi consigli che mi sento di dare a livello psicologico, è quello di accettare il cambiamento, cambiare il proprio senso della realtà e riuscire a intraprendere un cambio di abitudini cercando di schiarirsi le idee su quello che si vuole e si deve fare giorno per giorno per poter così riuscire ad intraprendere una nuova routine.

Quando si parla di senso della realtà, si intende che questa è relativa, e può essere trasformata in qualsiasi momento.

Le possibili strade verso un cambiamento sono tre, tutte che portano ad una risoluzione di cambiamento e dipendono anche dall’età anagrafica posseduta.

Si hanno quindi 3 possibili vie da percorrere:

Mettersi alla ricerca dello stesso lavoro (data l’esperienza nel settore)

Cambiare totalmente settore rispetto alle proprie competenze lavorative

La ricerca di nuove fonti di guadagno indipendenti

Mettersi alla ricerca dello stesso impiego (data l’esperienza nel settore)

Se si è sempre stati convinti e soddisfatti della professione fino ad ora svolta, il problema potrebbe essere minore rispetto alla scelta di reinventarsi cambiare settore.

Se potenzialmente da un lato potreste avere un età avanzata in cui le probabilità di una nuova assunzione potrebbero risultare minori, dall’altra potreste sempre contare su un esperienza decennale o addirittura pluridecennale che sopprimerebbe l’handicap dell’età.

Si faccia conto che ripartire da zero, significa anche che nessuno conosce quei vostri piccoli difetti che potrebbero penalizzarvi anche in una possibile futura locazione di lavoro pertanto, non vi è occasione migliore per cominciare a lavorarci sopra per correggerli e, nello stesso tempo, migliorare i vostri pregi migliorando anche le qualità lavorative in possesso con qualche corso di aggiornamento oppure in modalità del tutto autodidatta.

Dal momento che sarete costretti cambiare azienda, fatelo nel miglior modo possibile, cercate luoghi di lavoro nelle vicinanze, sopprimendo così i costi di trasporto e risparmiando sul tempo di percorrenza.

Cambiare totalmente settore rispetto alle proprie competenze lavorative

Un'altra possibile alternativa, se l’età e/o le energie lo permettono, è di rimettersi in gioco reinserendosi in un percorso di formazione lavorativa differente da quella precedente, cercando la strada per reinserirsi all’interno di un nuovo settore.

In base alle condizioni sociali in cui ci si trova, esiste la possibilità di frequentare corsi formativi gratuiti per disoccupati, atti al reinserimento nel mondo del lavoro.

Ogni Regione d’Italia mette a disposizione (a seconda delle proprie risorse) dei corsi gratuiti per disoccupati che, con un po’ di impegno e di buona volontà, offrono la possibilità di cambiare professione. Ovviamente questo tipo di percorso diventa un tantino complicato per persone in età avanzata, in quanto le aziende difficilmente sono disposte ad assumere personale con poca esperienza ed età avanzata.

Le informazioni necessarie per poter accedere a questo tipo di percorsi potrete trovarli all’interno del sito del centro di formazione https://www.centrocfa.com/disoccupati-over-30-della-lombardia-nuovo-calendario-corsi-gratuiti/

La ricerca di nuove fonti di guadagno indipendenti

Come terza ed ultima opzione (soprattutto per soggetti di avanzata età che potrebbero anche ritrovarsi obbligati) rimane quella di mettersi in gioco staccandosi completamente dal lavoro dipendente, imboccando strade completamente differenti dai soliti canoni di lavoro, come per l’appunto una professione da Freelancer, imparando a gestire il proprio tempo ed i propri affari.

Una prima soluzione, sempre che la vostra ex professione sia sempre stata il sogno della vostra vita, è quella di sfruttare l’esperienza acquisita a proprio vantaggio, continuando a svolgere il proprio lavoro ma in piena autonomia. Tramite le competenze acquisite durante la vostra carriera professionale, con una piccola dose di capacità imprenditoriali, acquisibili con un po’ di impegno, buona volontà e con dei corsi, potreste avere l’occasione di continuare a svolgere il vostro lavoro in totale autonomia senza più che nessuno vi dia delle direttive che magari non avete nemmeno mai condiviso.

Una seconda alternativa nell’intraprendere una nuova attività da zero, è quella di dare agio alle proprie passioni. Sfruttare e sviluppare al meglio una propria passione risulta già da tempo una soluzione vincente per chi vorrebbe seriamente cambiare vita e gestire da soli il proprio lavoro decidendone orari e tabelle di marcia.

Anche in questi due ultimi casi, non solo è possibile un apprendimento da autodidatta per migliorare ancora di più le proprie capacità ma, è anche possibile appoggiarsi a tutte quelle risorse Regionali come i corsi gratuiti per disoccupati che, potrebbero permettervi di imparare qualcosa nella gestione di un azienda.

A questo punto, se siete veramente convinti di ciò che volete, avrete a disposizione un tetto massimo a livello temporale, nella quale dovrete cominciare a stabilire un programma ed una tabella di marcia che vi porti alla realizzazione del progetto di emersione. Una tabella di marcia che vi pianifichi passo per passo l’acquisizione di competenze che vadano da quelle tecniche a quelle organizzative che vi permettano di completare una lista di azioni che portino alla vostra meta.

0 notes

Text

IL LOGORIO DELLE TRANSAZIONI BANCARIE

Guarda il video su Youtube

Avete mai avuto modo di riflettere sul percorso di una classica banconota in carta e di quello relativo alla controparte, ovvero il pagamento elettronico bancario, in un lungo periodo di scambio?

Molto probabilmente, molti di voi non si renderanno conto che inflazione a parte, il valore di una banconota, rimane costante nel tempo a differenza di un pagamento elettronico, che tende a sgretolarsi facendo perdere pezzi al reale valore dell’importo dovuto.

Per poter capire meglio il concetto, ed entrare nel dettaglio, raccontiamo la storia di Valerio, personaggio di fantasia, che ritrovandosi in tasca una banconota da 50 € decide di recarsi al ristorante per la cena.

A sua volta il ristoratore utilizzerà questi 50€ guadagnati, per pagare il conto della lavanderia.

Successivamente, sempre con questi 50 euro, il proprietario della lavanderia pagherà il taglio di capelli dal parrucchiere, ed in seguito, questo, utilizzerà i 50€ alla cassa al supermercato per fare la spesa.

Dopo un importo illimitato di pagamenti, il valore della banconota da 50 euro (inflazione a parte) rimarrà lo stesso, ha compiuto lo scopo per tutti coloro che l'hanno utilizzata come mezzo di pagamento.

Ma cosa accadrebbe se Valerio al ristorante pagasse con la carta di credito anziché in contanti?

Il costo del pagamento digitale fatturato al proprietario del ristorante, comprese le spese di transazione, è in media del 2,5%, che poi diventa 1,25€ per ogni altra transazione di pagamento. (Questo significa che ogni prossima transazione di pagamento verrà applicata una tariffa di 1,25€)

A loro volta, gli stessi costi verranno applicati al proprietario del ristorante se anche questi pagherà digitalmente il conto della lavanderia, quindi al proprietario della lavanderia che pagherà digitalmente il parrucchiere, e a questi se pagheranno il conto della spesa al supermercato sempre in formato digitale.

Quindi, dopo le prime 36 transazioni, di questi 50 € resteranno solo 5 €, e i restanti 45 € saranno finiti nelle casse della Banca facendo così sgretolare il reale valore della controparte del contante, il pagamento elettronico digitale, provocando un impoverimento all’economia reale a favore della finanza.

Ogni operazione di pagamento digitale successiva all’altra, provocherà quindi l’inizio di uno sgretolamento del reale valore della moneta, ogni pagamento ricevuto comincerà a perdere pezzi in successione ad altri.

L’inconveniente di agire in negativo sul potere d’acquisto di un intera popolazione, sono quindi il conto da pagare per la comodità dei servizi di pagamento digitale offerti dalle banche.

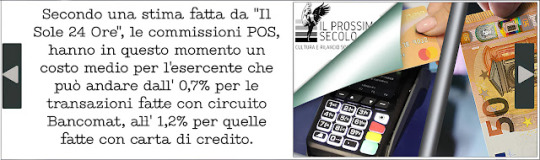

Secondo una stima fatta da "Il Sole 24 Ore", le commissioni POS, hanno in questo momento un costo medio per l'esercente che può andare dall' 0,7% per le transazioni fatte con circuito Bancomat, all' 1,2% per quelle fatte con carta di credito.

0 notes

Text

Consideriamo tutto ciò come l’inizio di un percorso volto al cambiamento, dettato da spunti, riflessioni e conclusioni sullo standard di vita che adottiamo con il passare del tempo.

Da qui comincia un viaggio verso un cambiamento, in cui vivere è piacevole e guadagnarsi da vivere diventa un processo armonioso.

1 note

·

View note