Statistics

We looked inside some of the posts by notificacionesnexttech and here's what we found interesting.

Average Info

Notes Per Post

0

Likes Per Post

0

Reblog Per Post

0

Reply Per Post

0

Time Between Posts

13 days

Number of Posts By Type

Photo

17

Last Seen Tumblr Blogs

Fun Fact

The Tumblr office adopted Tommy, an 11-year-old Pomeranian.

Photo

AJUSTES A LA NÓMINA EN TIEMPOS DE COVID

El 2020 representó muchos retos para el sector empresarial, no fue para nada normal y eso trajo como consecuencia que el ajuste anual derive en varias revisiones.

Aquí presentaré algunos temas que debemos de tener presentes, por ejemplo, el hecho de que el complemento de nómina no contiene ningún renglón para aclarar que ese comprobante es para realizar el ajuste anual, así que vamos por partes:

El artículo 97 de la LISR establece que no se hará el cálculo del impuesto anual, cuando se trate de contribuyentes que:

a) Hayan iniciado la prestación de servicios con posterioridad al 1 de enero del año de que se trate o hayan dejado de prestar servicios al retenedor antes del 1 de diciembre del año por el que se efectúe el cálculo

b) Hayan obtenido ingresos anuales por los conceptos expuestos en este capítulo, que excedan de $400,000.00

c) Comuniquen por escrito al retenedor que presentarán declaración anual

El año pasado, hubo muchos despidos. En algunos casos se liquidó al trabajador y se le pagaron las prestaciones vigentes, pero en otros simplemente se llegó a un acuerdo con base en el artículo 57 de la Ley Federal del Trabajo,que establece: El patrón podrá solicitar la modificación cuando concurran circunstancias económicas que la justifiquen.

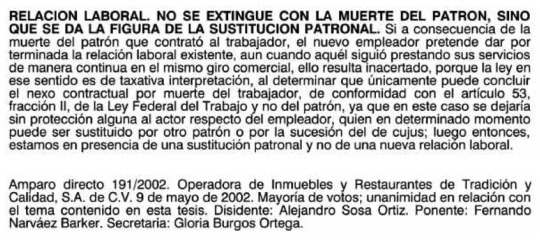

En algunos casos el empresario simplemente falleció de COVID y al no tener un testamento, el camino del juicio sucesorio dejó en un estado de indefensión a los trabajadores. Existe una tesis al respecto:

Existen casos donde el ajuste del salario -incluso de la jornada completa-, originó que, con los descuentos, el trabajador prácticamente saliera “tablas”, sobretodo porque en algunos veces existen préstamos por cubrir.

DESCUENTOS AL SALARIO. SI EL TRABAJADOR PERCIBE UNA REMUNERACIÓN SUPERIOR AL SALARIO MÍNIMO, NO SE UBICA EN EL SUPUESTO PREVISTO EN EL ARTÍCULO 97, FRACCIÓN III, DE LA LEY FEDERAL DEL TRABAJO Y, POR ENDE, RESULTA IMPROCEDENTE DECLARAR LA NULIDAD DE LOS QUE SE LE APLICAN EN UN VEINTICINCO POR CIENTO DE SU SALARIO INTEGRADO, PARA EL PAGO DE PRÉSTAMOS PROVENIENTES DEL FONDO NACIONAL DE LA VIVIENDA PARA LOS TRABAJADORES.

El artículo 97, fracción III, de la Ley Federal del Trabajo establece que los salarios mínimos no podrán ser objeto de compensación, descuento o reducción, salvo para el pago de abonos a fin de cubrir préstamos provenientes del Fondo Nacional de la Vivienda para los Trabajadores destinados a la adquisición, construcción, reparación, ampliación o mejoras de casas habitación, o al pago de pasivos adquiridos por estos conceptos siempre que los descuentos hayan sido aceptados libremente por el trabajador y no excedan del 20% del salario.

Por tanto, si el actor percibe como retribución por su trabajo una cantidad superior al salario mínimo es inconcuso que no se ubica dentro de la hipótesis contemplada en el numeral en cita y resulta improcedente declarar la nulidad del descuento del 25% que se aplica sobre su salario integrado para el pago de tales abonos, con apoyo en lo dispuesto por el dispositivo legal de que se trata. Por esto, resulta improcedente la devolución de las cantidades que estima pagadas en demasía y que se condene al Instituto del Fondo Nacional de la Vivienda para los Trabajadores a descontarle sólo el 10% del salario mínimo, puesto que el precepto jurídico en que funda sus pretensiones sólo es aplicable para los descuentos que se hagan a los trabajadores que perciben el salario mínimo.

PRIMER TRIBUNAL COLEGIADO EN MATERIA DE TRABAJO DEL TERCER CIRCUITO.

Amparo directo 499/2003. Fausto Núñez Castillo. 4 de febrero de 2004. Unanimidad de votos. Ponente: Julio Ramos Salas. Secretario: Rodolfo Munguía Rojas.

Moraleja: ¡no prestes más de un mes de salario!

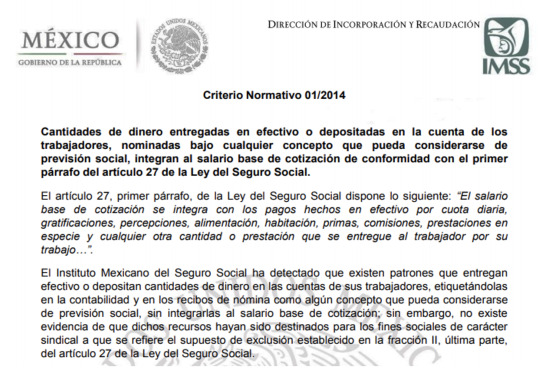

También es importante que revisen las bases gravadas y exentas porque tanto el Seguro Social como el SATcomparten un criterio respecto de las prestaciones pagadas en efectivo.

27/ISR/NV. Previsión social para efectos de la determinación del ISR. No puede otorgarse en efectivo o en otros medios equivalentes

• Realizan una práctica fiscal indebida:

• I. Los contribuyentes que para los efectos del ISR consideren como gastos de previsión social deducibles o ingresos exentos bajo el concepto de previsión social, las prestaciones entregadas a sus trabajadores en efectivo o en otros medios que permitan a dichos trabajadores adquirir bienes, tales como los vales de previsión social o servicios, cuyos género y especie no estén plenamente identificados con los bienes o servicios que constituyen previsión social en los términos del artículo 7 de la Ley del ISR.

• II. Quien asesore, aconseje, preste servicios o participe en la realización o implementación de la práctica anterior.

Uno de los temas más controversiales es el ajuste por subsidio al empleo pagado de más. Al no haber una versión publicada en el DOF del complemento de nómina, cada desarrollador de sistemas de nómina ha hecho lo posible para aplicar estos ajustes. Por esto, es posible que en este cierre anual surjan diferencias, debido a los movimientos en los pagos e incluso las incapacidades ocurridas.

En lo que respecta al apoyo por el uso de luz e internet domiciliario por el teletrabajo, es importante recordarles que aún es necesario que se den a conocer las reglas tanto para el pago como para su deducción. Aunque se trata de un reembolso, aún no existe esta figura a detalle en todos los ordenamientos aplicables además de la Ley Federal del Trabajo. Algunos patrones decidieron adelantarse a la publicación de las reformas respectivas, el problema es que para timbrar esta clase de apoyos no hay un criterio concreto por parte del SAT.

Para no repercutir el costo fiscal en el trabajador, podemos utilizar el nodo de OTROS PAGOS, como ocurre con los viáticos. La ventaja del CFDI es que nos permite generar el complemento con solo este nodo hasta timbrarlo por separado y de forma anual como si fuera una constancia de retención.

Por estas razones, se dio a conocer la siguiente regla miscelánea.

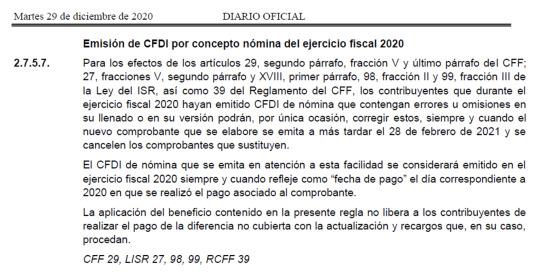

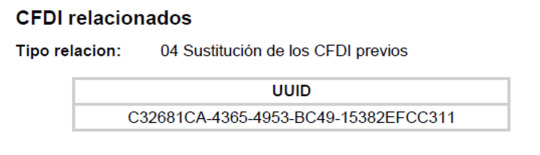

Tenemos hasta el 28 de febrero para corregir la nómina considerando que el complemento trae su propia fecha de pago. La recomendación al momento de sustituir algún comprobante es primero cancelar el equivocado y posteriormente emitir el correcto utilizando el nodo CFDI relacionado para vincular el folio.

• De acuerdo con la revisión hecha directamente personal del SAT, al realizar el cálculo anual del ejercicio, la deducción con el impuesto a cargo del trabajador debe tener la Clave “002 ISR”. La nueva Clave “101” es para el caso de tener que retener ISR de un Ejercicio “X” durante el siguiente Ejercicio “Y”. Por ejemplo, si a un empleado se le debe retener ISR correspondiente al Ejercicio 2019 durante el Ejercicio 2020, se debe asignar la Clave “101” al ISR del 2019, y mantener la Clave “002” al ISR del 2020, que sería el Ejercicio en curso. Es decir, la Clave “101” ayuda a distinguir los impuestos de los dos Ejercicios de tal manera que la autoridad no acumule ambos ISR como si fueran de un mismo Ejercicio.

Considerando también que las retenciones deben quedar pagadas a más tardar en la fecha de presentación de la declaración anual para no poner en riesgo la deducción asociada, conforme lo establece el artículo 54 del Reglamento de la Ley de ISR.

Así que, ¡manos a la obra!, ya que la única forma de que se cargue la información de la nómina como deducción en la declaración anual, es timbrando correctamente los complementos de nómina y enterando las retenciones correspondientes.

Por: L.C. Penélope Castro Valdez

A ti clamo, oh Dios, porque tú me respondes; inclina a mí tu oído, y escucha mi oración.

SALMOS 17:6 NVI

0 notes

Photo

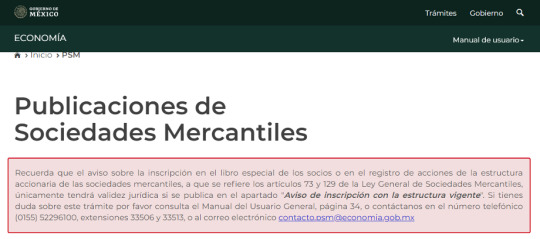

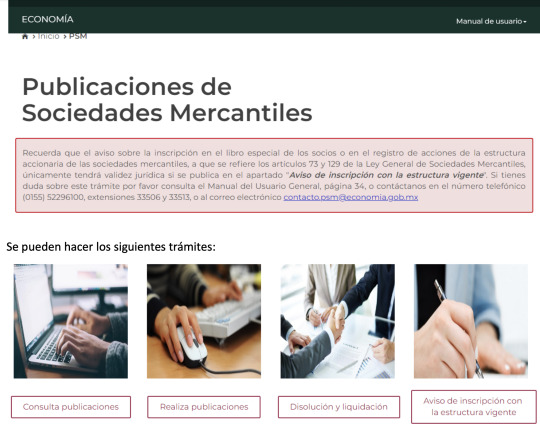

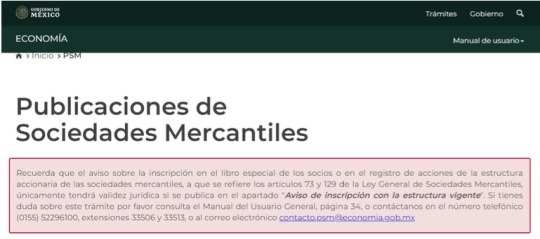

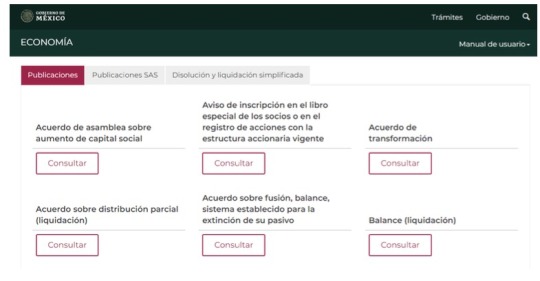

¿Qué es y cómo se hace el libro de socios?

La Ley General de Sociedades Mercantiles establece la obligación de integrar un libro de socios:

Artículo 73.- La sociedad llevará un libro especial de los socios, en el cual se inscribirá el nombre y el domicilio de cada uno, con indicación de sus aportaciones, y la transmisión de las partes sociales. Esta no surtirá efectos respecto de terceros sino después de la inscripción.

Deberá publicarse un aviso sobre la inscripción descrita, en el sistema electrónico establecido por la Secretaría de Economía, conforme a lo dispuesto en el Artículo 50 Bis del Código de Comercio y las disposiciones para su operación. Párrafo adicionado DOF 14-06-2018.

Cualquier persona que compruebe un interés legítimo tendrá la facultad de consultar este libro, al cuidado de los administradores quienes responderán personal y solidariamente de su existencia regular y de la exactitud de los datos.

La Secretaría de Economía creó un portal en su página web, para realizar estos registros y tener el libro también de forma virtual: https://psm.economia.gob.mx/PSM/

Dentro del portal, se pueden hacer los siguientes trámites:

1. Consulta publicaciones

2. Realiza publicaciones

3. Disolución y liquidación

4. Aviso de inscripción con la estructura vigente

Para hacer el registro correspondiente se debe contar con:

1. e.fima vigente de la empresa y represente legal. Para verificar su vigencia, consulta la siguiente liga :https://www.sat.gob.mx/tramites/operacion/19941/valida-la-vigencia-de-tu-e.firma-(antes-firma-electronica)

2. Folio electrónico otorgado por el Registro Público de Comercio Si la sociedad no cuenta con folio electrónico podrá enviarse un correo electrónico a la cuenta [email protected] con la siguiente información:

a. Denominación o razón social

b. Entidad Federativa

c. Municipio

d. Oficina registral

e. Foja, volumen, partida, libro y página correspondiente

f. Registro Federal de Contribuyentes

g. Datos de contacto para seguimiento

h. Adjuntar la escritura pública o póliza del acta constitutiva de la empresa

Los datos solicitados pueden ubicarse en el sello del Registro Público de Comercio que se asentó en la escritura pública o póliza del acta constitutiva; la Secretaría de Economía en coordinación con la oficina registral de la Entidad Federativa verificará la información y enviará un correo electrónico con el folio electrónico.

Si tienes duda sobre el trámite por favor consulta el Manual del Usuario General, página 34, o contáctalos en el número telefónico (55) 52296100, extensiones 33506 y 33513, o al correo electrónico [email protected].

Porque yo sé muy bien los planes que tengo para ustedes -afirma el Señor-, planes de bienestar y no de calamidad, a fin de darles un futuro y una esperanza.

Jeremías 29:11

0 notes

Photo

Una nueva agenda, un nuevo año y un nuevo comienzo

El objeto del presente boletín es ponerlos al día con las modificaciones y actualizaciones más recientes en el ámbito empresarial. Dentro de los pendientes inmediatos que debemos considerar es la actualización de los salarios mínimos y con ello la revisión de los trabajadores con este tipo de salario para actualizar sus prestaciones. El salario mínimo pasa de $123.22 a $141.70; mientras que en la Zona Libre de la Frontera Norte pasa de $185.56 a $213.39.

Por lo que también les compartimos la liga de la publicación oficial que incluye los salarios mínimos profesionales.

RESOLUCIÓN del H. Consejo de Representantes de la Comisión Nacional de los Salarios Mínimos que fija los salarios mínimos generales y profesionales que habrán de regir a partir del 1 de enero de 2021.

Es importante mencionarles que la STPS publicó una guía para implementar las condiciones necesarias para realizar el trabajo a distancia, y aunque existe una reforma a la Ley Federal del Trabajo, es necesario que se den a conocer tanto los requisitos de timbrado del apoyo para pago de luz e internet por parte del patrón, como la Norma Oficial Mexicana que nos defina varias ideas generales que requieren precisión. Sin embargo, les comparto la guía para que la vayan revisando.

https://juntosporeltrabajo.stps.gob.mx/docs/herramientas/7-GUÍA%20PARA%20IMPLEMENTAR%20EL%20TELETRABAJO%20EN%20LOS%20CENTROS%20DE%20TRABAJO%20EN%20EL%20MARCO%20DE%20LA%20ACCIONES.pdf

Vienen varios cambios en materia de expedición de CFDI; por lo que en la reforma al artículo 29 del CFF, se aclara que las personas que realicen pagos parciales o diferidos que liquiden saldos de Comprobantes Fiscales Digitales por Internet (CFDI), exporten mercancías que no sean objeto de enajenación o cuya enajenación sea a título gratuito, también deben solicitar el CFDI respectivo.

También se reconoce el uso de catálogos en el llenado del comprobante y cuando no se cuente con la clave del RFC y deba señalarse la clave genérica que establezca el SAT mediante reglas de carácter general, se considerará la operación como celebrada con el público en general y la autoridad podrá establecer facilidades, mediante reglas de carácter general, para la expedición de CFDI por dichas operaciones.

También hay que recordar que las estaciones que venden combustible van a dejar de hacer factura global y tendrán que timbrar cada ticket, por lo que es necesario que tomen sus precauciones, ya que si al momento de pagar el consumo de combustible no se solicita la factura, de todas formas la estación va a timbrar esa operación con el RFC genérico de público en general.

Se dio a conocer mediante la publicación de la Tercera Modificación a la Resolución Miscelánea el Complemento de Carta porte: El objetivo de este complemento es fortalecer los mecanismos de control y trazabilidad en el traslado de mercancías. Se busca tener mayor fiscalización y evitar contrabando. El complemento será compatible con los CFDI tipo Ingreso y Traslado. Todavía se encuentra en revisión técnica. Se comprometen a enviar a los Proveedores de Certificación el borrador en cuanto les sea posible (en este momento lo tiene el área de Tecnología), ya que se volverá oficial a los 30 días de su publicación en la página del SAT.

La opción para tributar bajo el concepto de ingresos asimilados a salarios no se podrá ejercer por las personas físicas que obtengan ingresos, en lo individual o en su conjunto, superiores a 75 millones de pesos por concepto de honorarios por servicios prestados preponderantemente a un prestatario, contraprestaciones derivadas de servicios personales independientes y actividades empresariales. No se tiene previsto ningún cambio a nivel complemento de nómina o validaciones de PAC para este tope. Se prevé que todo sea a nivel de declaraciones.

A partir del 18 de diciembre de 2020 se actualizó el servicio de descarga y verificación de facturas para conocer si el emisor está publicado en una lista negra, con lo que va a ser más fácil para la autoridad solicitar la autocorrección por dichas operaciones.

Respecto de la obligación de presentar el aviso ante el RFC cada ocasión en que exista una modificación o incorporación, en el que manifiesten el nombre y clave del RFC los socios y accionistas de las personas morales, se aclara que la información que requiere la autoridad es aquella relacionada con los socios, accionistas, asociados y demás personas, cualquiera que sea el nombre con el que se les designe, que por su naturaleza formen parte de la estructura orgánica y que ostenten dicho carácter conforme a los estatutos o legislación bajo la cual se constituyen.

El SAT está tratando de unificar información respecto de temas mercantiles que le competen a la Secretaría de Economía, con la intención de vigilar más de cerca el comportamiento real de las empresas y verificar que los socios no sean prestanombres y el capital exhibido sea el real y no solo en papel, ya que muchos notarios no verifican esa información, en parte gracias a la intervención de la Unidad de Inteligencia Financiera.

La Ley General de Sociedades Mercantiles establece la obligación de integrar un libro de socios: Artículo 73.- La sociedad llevará un libro especial de los socios, en el cual se inscribirá el nombre y el domicilio de cada uno, con indicación de sus aportaciones, y la transmisión de las partes sociales. Esta no surtirá efectos respecto de terceros sino después de la inscripción. De la inscripción a que se refiere el párrafo anterior deberá publicarse un aviso en el sistema electrónico establecido por la Secretaría de Economía conforme a lo dispuesto en el artículo 50 Bis del Código de Comercio y las disposiciones para su operación. Párrafo adicionado DOF 14-06-2018 Cualquiera persona que compruebe un interés legítimo tendrá la facultad de consultar este libro, que estará al cuidado de los administradores, quienes responderán personal y solidariamente de su existencia regular y de la exactitud de sus datos. Así que en la página de la Secretaría de Economía se creó un portal especial para realizar estos registros y tener el libro también de forma virtual. https://psm.economia.gob.mx/PSM/

Se pueden hacer los siguientes trámites:

Para hacer el registro correspondiente se debe contar con:

e.fima vigente de la empresa y represente legal. Para verificar la vigencia de la e.firma podrá ingresarse a la siguiente liga: https://www.sat.gob.mx/tramites/operacion/19941/valida-la-vigencia-de-tu-e.firma-(antes-firma-electronica)

Folio electrónico otorgado por el Registro Público de Comercio.

Si la sociedad no cuenta con folio electrónico podrá enviarse un correo electrónico a la cuenta [email protected] con la siguiente información:

Denominación o razón social.

Entidad Federativa.

Municipio.

Oficina registral.

Foja, volumen, partida, libro y página correspondiente.

Registro Federal de Contribuyentes.

Datos de contacto para seguimiento.

Adjuntar la escritura pública o póliza del acta constitutiva de la empresa.

Los datos solicitados pueden ubicarse en el sello del Registro Público de Comercio que se asentó en la escritura pública o póliza del acta constitutiva; la Secretaría de Economía en coordinación con la oficina registral de la Entidad Federativa verificará la información y enviará un correo electrónico con el folio electrónico.

Si tienes duda sobre este trámite por favor consulta el Manual del Usuario General, página 34, o contáctanos en el número telefónico (55) 52296100, extensiones 33506 y 33513, o al correo electrónico [email protected]

Se publica en el portal del SAT el simulador de anual personas morales. Régimen general 2020. Información precargada de pagos provisionales y entero de retenciones al 21 de Diciembre y CFDI de nómina al 20 de Noviembre.

Contiene la información precargada 2020 de:

Pagos provisionales:

Ingresos.

Retenciones.

Pagos efectuados.

Comprobantes de nómina de sueldos, salarios y asimilados:

Importe de la nómina.

Entero de las retenciones.

Subsidio para el empleo.

Consulta aquí: https://www.sat.gob.mx/declaracion/34954/simulador-anual-personas-morales.-regimen-general-2020

Creo que con esta información tenemos para ir comenzando a planear nuestras actividades, si la COVID lo permite. No sé si el 2021 sea mejor o se planteen nuevos retos, pero lo que jamás debe de perder el ser humano, es la esperanza.

Porque yo sé muy bien los planes que tengo para ustedes —afirma el Señor —, planes de bienestar y no de calamidad, a fin de darles un futuro y una esperanza.

Jeremías 29:11

Por: L.C. Penélope Castro Valdez

0 notes

Photo

Estimado cliente,

El SAT ha informado que a partir del 15 de diciembre 2020 bloquearán la contraseña (CIEC) para acceso al portal de algunos contribuyentes, para garantizar la seguridad de los trámites que se realicen por medios digitales.

Por lo anterior, es de suma relevancia que estés al pendiente de tu buzón tributario y correo electrónico, ya que enviarán un comunicado para avisarte si debes actualizar la contraseña. Descarga la guía de cómo realizar el proceso aquí.

Además, te recomendamos revisar que tu fiel esté vigente. Si está próxima a vencerse, renuévala en línea antes de que se deba realizar el trámite con cita.

Si tienes alguna duda escríbenos al correo [email protected],

¡Estamos para ayudarte!

0 notes

Photo

Ley de Ingresos 2021

Acaba de publicarse en el DOF y aquí está la liga para su descarga:

https://www.dof.gob.mx/nota_detalle.php?codigo=5605747&fecha=25/11/2020

Se crea un nuevo estímulo para las personas morales y físicas que enajenen libros, periódicos y revistas podrán aplicar una deducción adicional del 8% del costo de los libros, periódicos y revistas que adquieran, siempre que sus ingresos totales en el ejercicio inmediato anterior al cual apliquen el estímulo fiscal sean inferiores a 6 millones de pesos y al menos el 90% de su ingreso provenga de esta actividad.

Este estímulo no es acumulable para el ISR.

También contiene La tasa de retención del ISR que aplicará el sistema financiero será de 0.97%. La tasa vigente en 2020 fue de 1.45%.

Los ingresos tributarios se componen de la siguiente manera:

0 notes

Photo

La reforma a la subcontratación en México

Existen varios puntos controversiales que trae la reforma fiscal, sin embargo, hay otros dictámenes ya aprobados que contienen cambios a otras leyes y definitivamente se encaminan a generar mayor control.

Seguramente escucharon las declaraciones del Ejecutivo al comentar en su acostumbrada mañanera que van a poner orden a las “outsourcing” porque encontraron que pueden llegar a contratar hasta 10 mil trabajadores y los dan de baja a todos sin ninguna indemnización.

Es verdad que como en todo en esta vida, ha habido abusos, aunque el problema es que las empresas que legítimamente utilizan esta figura, tendrán más “papeleo” que integrar.

En la iniciativa de reforma a la Ley Federal de Trabajo, se argumenta que los modelos neoliberalistas aunados con prácticas indebidas de las autoridades contribuyeron a que se desatara una grave problemática que incide en distintos ámbitos, pero de manera directa en el laboral, de seguridad social, fiscal y penal -especialmente durante los tres últimos sexenios.- Fue primordialmente en ese periodo de tiempo en el que se agudizó un gravísimo problema en México, consistente en la proliferación y crecimiento de grupos que invadieron el país con esquemas ilegales de subcontratación denominados con el anglicismo de outsourcing.

Sostiene que la Administración Pública durante ese largo período, fue complaciente y muchas veces cómplice de ciertas actividades ilegales que impactaron directamente en los derechos laborales de las personas trabajadoras, entre ellos el derecho a la sindicación y los derechos de seguridad social, además de provocar una merma al Fisco Federal y al Instituto Mexicano del Seguro Social.

Así que brevemente te comparto los principales cambios, los cuales están sujetos a aprobación por el Congreso de la Unión y posterior publicación en el DOF

1. El contratante será solidariamente responsable de las obligaciones contraídas con los trabajadores en términos del artículo 15 de esta Ley.

2. Artículo 15-D. No se permitirá el régimen de subcontratación cuando se transfieran de manera deliberada trabajadores de la contratante a la subcontratista con el fin de disminuir derechos laborales;

3. La Secretaría del Trabajo y Previsión Social establecerá el Registro Nacional de Empresas de Subcontratación.

4. Para la inscripción en el Registro Nacional de Empresas de Subcontratación, las empresas subcontratistas deberán garantizar el cumplimiento de las obligaciones patronales mediante la fianza, los medios o las formas que se establezcan en los Lineamientos de Operación del Registro Nacional de Empresas de Subcontratación.

5. Para la celebración de cualquier contrato de subcontratación, la persona contratista deberá encontrarse inscrita en dicho Registro y entregará al contratante una constancia vigente de su inscripción ante el Registro Nacional de Empresas de Subcontratación.

6. Para efectos de la clasificación en el seguro de riesgos de trabajo, tratándose de los patrones a que se refiere el tercer párrafo del artículo 15-A de esta Ley, a solicitud del patrón, el Instituto le asignará un registro patronal por cada una de las clases, que así se requiera, de las señaladas en el artículo 73 de esta Ley, para que realice la inscripción de sus trabajadores a nivel nacional en la clase de riesgo que corresponda a la actividad del beneficiario o contratante.

7. Al patrón que no permita la inspección y vigilancia que las autoridades del trabajo ordenen en su establecimiento, se le notificará por instructivo para que comparezca a exhibir toda la información requerida, apercibido que de no hacerlo se presumirá que no cuenta con ella. Con independencia de lo anterior, el hecho de no permitir el desahogo de la inspección lo hará acreedor de una multa de 250 a 5000 veces la Unidad de Medida y Actualización.

Creo que vamos a tener un año 2021 muy activo por lo que se ve y si la COVID lo permite, porque falta que nos vuelvan a encerrar a todos y entonces las reformas serán el menor de nuestros problemas.

Por: L.C. Penélope Castro Valdez

No hay nada escondido que no esté destinado a descubrirse; tampoco hay nada oculto que no esté destinado a ser revelado.

MARCOS 4:22 NVI

0 notes

Photo

Si se tiene que cancelar un comprobante, el efecto puede seguir vigente

Existen varios mitos en torno a la cancelación de un comprobante, incluso hay contribuyentes que prefieren emitir notas de crédito para evitar cualquier ajuste después de que se cierra un periodo contable.

Sin embargo, dicho por funcionarios del área de auditoría fiscal, cuando se trata de corregir errores de la emisión o que de plano no se llevó a cabo la operación, lo mejor es cancelar el comprobante.

Y considero que de aprobarse las reformas en materia de Código Fiscal de la Federación que iremos comentando poco a poco para no asustarlos de un jalón, será necesario aplicar correctamente las reglas de cancelación y de sustitución de comprobantes, según sea el caso.

Los sistemas que se encargan de leer y procesar los comprobantes del SAT, cuando detectan que el comprobante incluye el nodo de CFDI RELACIONADO, automáticamente separan el comprobante, porque el sistema entiende que no se puede leer de forma aislada y requiere la información del comprobante vinculado.

Así que si por ejemplo se hizo un comprobante en 2019 y este requiere ser corregido y sustituido en 2020, se puede cancelar y al hacer la referencia en el comprobante sustituto, se entiende que es una sola operación y no es motivo para pensar que la deducción se cancela o que el acreditamiento se pierde, por ello les comparto el siguiente criterio de la Procuraduría de la Defensa del Contribuyente.

22/2020/CTN/CS-SASEN (Aprobado 7ma. Sesión Ordinaria 27/08/2020) CFDI. EL QUE SE LLEVE A CABO SU CANCELACIÓN Y SUSTITUCIÓN NO AFECTA LA DEDUCIBILIDAD O EL ACREDITAMIENTO QUE SE SUSTENTE EN ELLOS, EN EL EJERCICIO FISCAL EN QUE ORIGINALMENTE SE EXPIDIERON, SIEMPRE QUE DICHA SUSTITUCIÓN CUMPLA CON LO ESTABLECIDO PARA TAL EFECTO EN LAS REGLAS DE LA RESOLUCIÓN MISCELÁNEA FISCAL VIGENTE. De conformidad con las reglas 2.7.1.38. y 2.7.1.39. de la Resolución Miscelánea Fiscal (RMF) para 2020, cuando se cancele un comprobante fiscal digital por internet (CFDI) pero la operación subsista, ya sea con o sin aceptación del receptor, se podrá emitir un nuevo CFDI el cual deberá relacionarse con el ya cancelado y señalar que aquél lo sustituye, ello de acuerdo con la guía de llenado que señala el Anexo 20, contenido “IV. Generalidades” de la Segunda Resolución de Modificaciones a la RMF para 2017, cuya aplicación se prorroga mediante el artículo tercero transitorio de la RMF 2020. En este sentido, PRODECON considera que cuando los contribuyentes emiten CFDI y éstos son cancelados por error o inconsistencias en los mismos, tienen derecho a corregir dicha situación sustituyéndolos, sin que la cancelación de los primeros, pueda afectar la deducibilidad para el impuesto sobre la renta (ISR) y el acreditamiento del impuesto al valor agregado (IVA) en el ejercicio en que originalmente se expidieron, es decir, los efectos fiscales que en su momento el comprobante fiscal generó, se mantienen si se

Página 164 de 166

emite un CFDI en sustitución, ello siempre y cuando dicha sustitución se realice cumpliendo con los requisitos establecidos en las reglas antes citadas.

Criterio sustentado en: Consulta III/212/2020

Relacionado con:

Criterio Sustantivo 14/2013/CTN/CS-SASEN “DERECHOS DEL CONTRIBUYENTE. EL DERECHO DE AUTOCORRECCIÓN PREVISTO EN LOS ARTÍCULOS 2, FRACCIÓN XIII, Y 13 DE LA LEY DE LA MATERIA INCLUYE LAS OBLIGACIONES FORMALES.” Criterio Sustantivo 14/2016/CTN/CS-SASEN “REEXPEDICIÓN DE COMPROBANTES FISCALES. PROCEDE OTORGARLE EFECTOS FISCALES A LAS ESCRITURAS PÚBLICAS QUE SE EMITAN CON EL FIN DE CORREGIR ERRORES U OMISIONES DE CARÁCTER FORMAL.”

Criterio Sustantivo 28/2018/CTN/CS-SASEN “CFDI DE NÓMINA. SU SUSTITUCIÓN DERIVADO DE SU CANCELACIÓN POR UN ERROR EN EL LLENADO, NO DEBE AFECTAR LA DEDUCIBILIDAD DE LOS PAGOS POR CONCEPTO DE NÓMINA.”

Criterio Sustantivo 1/2017/CTN/CS-SPDC “PAMA. EL CONTRIBUYENTE PUEDE SUSTITUIR CFDI PARA SUBSANAR OMISIONES FORMALES Y LA AUTORIDAD DEBE PONDERAR LA MATERIALIDAD DE LAS OPERACIONES QUE AQUELLOS AMPARAN.”

Criterio Jurisdiccional 34/2016 “COMPROBANTES FISCALES. EN OPINIÓN DEL ORGANO JURISDICCIONAL, PUEDEN REEXPEDIRSE LOS RELATIVOS A COLEGIATURAS EN EL TRÁMITE DE DEVOLUCIÓN DE UN SALDO A FAVOR.” Criterio Jurisdiccional 59/2017 “DEVOLUCIÓN. SALDO A FAVOR. A JUICIO DEL ÓRGANO JUDICIAL RESULTA PROCEDENTE CUANDO SE DEMUESTRA QUE EL IVA ACREDITABLE FUE EFECTIVAMENTE PAGADO EN EL MES DE QUE SE TRATE, INDEPENDIENTEMENTE DE QUE EL COMPROBANTE FISCAL SE HAYA EMITIDO CON POSTERIORIDAD.”

Si quieres conocer un poco más de los nuevos ajustes y otras peculiaridades en la emisión del CFDI, tenemos un curso el próximo 22 de septiembre del presente. Informes: [email protected]

Cuando me acuesto, la noche me parece interminable; doy vueltas en la cama sin poder pegar los ojos, y me pregunto cuándo amanecerá.

JOB 7:4 NTV

Por: L.C. Penélope Castro Valdez

0 notes

Photo

PRODECON expone impresionante documento sobre la Cancelación del Certificado de Sello Digital

Descarga el PDF aquí

0 notes

Photo

Existe un mecanismo de defensa contra la publicación de las listas negras

En sesión celebrada el pasado 5 de agosto la Segunda Sala de la Suprema Corte de Justicia de la Nación al resolver la Contradicción de tesis 70/2020, determinó que debe prevalecer con carácter de Jurisprudencia la sustentada por la Sala en su resolución, cuya propuesta fue en el sentido de que “la resolución emitida en términos del penúltimo párrafo del artículo 69-B del Código Fiscal de la Federación es impugnable a través del recurso administrativo de revocación o en sede contenciosa administrativa”.

Es importante este cambio de criterio, ya que el problema que enfrentaban los contribuyentes al intentar desvirtuar los efectos de dicha publicación, como derivado de dicha lista no se genera una consecuencia inmediata al contribuyente, la autoridad de ahí de agarró para cerrar la posibilidad de demostrar la materialidad en el caso de las empresas que deducen el comprobante aparentemente de una operación inexistente, además de que existen aspectos que la PRODECON ha interpretado respecto de que sólo se vean afectados los comprobantes incluidos en el periodo de la publicación de la lista negra.

9/2020/CTN/CS-SASEN (Aprobado 3ra. Sesión Ordinaria 26/03/2020) OPERACIONES INEXISTENTES. LAS EMPRESAS QUE DEDUCEN OPERACIONES SIMULADAS (EDOS), ESTÁN VINCULADAS AL PROCEDIMIENTO DE ACLARACIÓN PREVISTO EN EL PENÚLTIMO PÁRRAFO DEL ARTÍCULO 69-B DEL CFF, SÓLO RESPECTO DE LOS COMPROBANTES Y PERIODOS POR LOS QUE FUE PUBLICADA LA EMPRESA QUE FACTURA OPERACIONES SIMULADAS (EFOS). El procedimiento previsto en el artículo 69-B del Código Fiscal de la Federación (CFF), otorga a la autoridad fiscal la facultad de presumir la inexistencia de las operaciones que amparan los comprobantes fiscales, cuya finalidad es determinar la realidad jurídica de las operaciones. En tal sentido, la resolución que emite la autoridad se limita al ejercicio y a la inexistencia de las operaciones. Por lo tanto, atendiendo al principio de seguridad jurídica consagrado en la Constitución Federal, si derivado del citado procedimiento previsto en el artículo 69-B del CFF o del ejercicio de facultades de comprobación, la autoridad fiscal determina que un contribuyente, respecto de comprobantes fiscales específicos que emitió, no acreditó la materialidad de las operaciones que amparan, no puede considerarse que los efectos de dicha resolución incidan en comprobantes fiscales distintos a los revisados y emitidos en periodos diversos. Pues si bien es cierto, el quinto párrafo del artículo 69-B del CFF, establece que “los efectos de la publicación de este listado serán considerar, con efectos generales, que las operaciones contenidas en los comprobantes fiscales expedidos por el contribuyente en cuestión no producen ni produjeron efecto fiscal alguno”, también lo es que PRODECON considera que de la interpretación y alcance de dicha porción normativa, los comprobantes que no producen ni produjeron efectos fiscales, son aquellos que fueron analizados por la autoridad fiscal en el ejercicio de las facultades ya mencionadas y que quedaron plenamente identificados en la resolución que se emitió y sólo respecto de estos comprobantes, los EDOS estarían obligados a demostrar su materialidad. Criterio sustentado en: Página 152 de 162 Consulta número PRODECON/SASEN/DGEN/III/015/2020

Y es importante tomarlo en cuenta porque la PRODECON pone a su disposición sus servicios gratuitos de Asesoría, Quejas y Representación y Defensa Legal, llamando al teléfono 55 12 05 90 00 o lada sin costo al 800 611 0190, o bien, mediante el servicio del chat disponible en la página web www.prodecon.gob.mx y del correo electrónico [email protected] y considero que dado el criterio de la Procuraduría Fiscal que a continuación les comparto, varios empresarios se van a sentir cada vez más amenazados.

Entonces se acercó al Señor y le dijo: — ¿De veras vas a exterminar al justo junto con el malvado?

GÉNESIS 18:23 NVI

Por: L.C. Penélope Castro Valdez

0 notes

Photo

El libro virtual de socios y accionistas

El SAT está tratando de unificar información respecto de temas mercantiles que le competen a la Secretaría de Economía, con la intención de vigilar más de cerca el comportamiento real de las empresas y verificar que los socios no sean prestanombres y el capital exhibido sea el real y no solo en papel, ya que muchos notarios no verifican esa información, en parte gracias a la intervención de la Unidad de Inteligencia Financiera.

De pronto por eso es que inventaron el trámite de presentar aviso cuando hubiera cambio de socios y accionistas.

La Ley General de Sociedades Mercantiles establece la obligación de integrar un libro de socios:

Artículo 73.- La sociedad llevará un libro especial de los socios, en el cual se inscribirá el nombre y el domicilio de cada uno, con indicación de sus aportaciones, y la transmisión de las partes sociales. Esta no surtirá efectos respecto de terceros sino después de la inscripción.

De la inscripción a que se refiere el párrafo anterior deberá publicarse un aviso en el sistema electrónico establecido por la Secretaría de Economía conforme a lo dispuesto en el artículo 50 Bis del Código de Comercio y las disposiciones para su operación. Párrafo adicionado DOF 14-06-2018

Cualquiera persona que compruebe un interés legítimo tendrá la facultad de consultar este libro, que estará al cuidado de los administradores, quienes responderán personal y solidariamente de su existencia regular y de la exactitud de sus datos.

Así que en la página de la Secretaría de Economía se creó un portal especial para realizar estos registros y tener el libro también de forma virtual. https://psm.economia.gob.mx/PSM/

Se pueden hacer los siguientes trámites:

Para hacer el registro correspondiente se debe contar con:

e.fima vigente de la empresa y represente legal.

Para verificar la vigencia de la e.firma podrá ingresarse a la siguiente liga:https://www.sat.gob.mx/tramites/operacion/19941/valida-la-vigencia-de-tu-e.firma-(antes-firma-electronica)

Folio electrónico otorgado por el Registro Público de Comercio.

Denominación o razón social.

Entidad Federativa.

Municipio.

Oficina registral.

Foja, volumen, partida, libro y página correspondiente.

Registro Federal de Contribuyentes.

Datos de contacto para seguimiento.

Adjuntar la escritura pública o póliza del acta constitutiva de la empresa.

Los datos solicitados pueden ubicarse en el sello del Registro Público de Comercio que se asentó en la escritura pública o póliza del acta constitutiva; la Secretaría de Economía en coordinación con la oficina registral de la Entidad Federativa verificará la información y enviará un correo electrónico con el folio electrónico. Si tienes duda sobre este trámite por favor consulta el Manual del Usuario General, página 34, o contáctanos en el número telefónico (55) 52296100, extensiones 33506 y 33513, o al correo electrónico [email protected]

Una vez hecho los registros que correspondan se pueden consultar en el libro electrónico que se comparte en el portal como se muestra a continuación:

Es importante que no descalifiquemos el valor que en sí mismas tienen las actas protocolizadas, por lo tanto, para demostrar el aumento de capital, con dicho documento es suficiente. Por ello en el trámite del SAT para actualizar socios, solo solicitan dichas actas para acompañar el trámite, para efectos fiscales.

Sin embargo, para efectos mercantiles la inscripción al portal electrónico genera el reconocimiento de la operación:

Artículo 129 LGSM.- La sociedad considerará como dueño de las acciones a quien aparezca inscrito como tal en el registro a que se refiere el artículo anterior. A este efecto, la sociedad deberá inscribir en dicho registro, a petición de cualquier titular, las transmisiones que se efectúen. De la inscripción a que se refiere el párrafo anterior deberá publicarse un aviso en el sistema electrónico establecido por la Secretaría de Economía conforme a lo dispuesto en el artículo 50 Bis del Código de Comercio y las disposiciones para su operación.

Por lo tanto, independientemente de la cuestión del trámite, es importante contar con este libro electrónico, ya que el SAT está solicitando este requisito para renovar la autorización a los proveedores de certificación de comprobantes y no dudo que en el futuro lo quieran incluir de manera general en trámites relativos a personas morales.

Por: L.C. Penélope Castro Valdez

Recita siempre el libro de la ley y medita en él de día y de noche; cumple con cuidado todo lo que en él está escrito. Así prosperarás y tendrás éxito.

Josué 1:8 NVI

0 notes

Photo

Anexos a la RFM 2020

El día de hoy se publicaron los ANEXOS 1-A, 14, 15, 17 y 23 de la Segunda Resolución de Modificaciones a la Resolución Miscelánea, el cual pueden descargar aquí.

Sin embargo, hay trámites que se regeneran y se les incorporan restricciones como la aclaración por el bloqueo de sellos:

La aclaración deberá presentarse en días hábiles, de lunes a jueves antes de las 16:00 h y los viernes antes de las 14:00 h (De la Zona Centro de México), de lo contrario, se entenderá presentada al día hábil siguiente (De la Zona Centro de México).

Cuando derivado del volumen de la documentación que integra los elementos probatorios con los que la o el contribuyente pretenda subsanar las irregularidades hechas de su conocimiento, no sea posible su envío electrónico a través del caso de aclaración, en el mismo se deberá indicar dicha circunstancia. En estos casos, podrá entregar la documentación correspondiente ante la autoridad que emitió el oficio por el que se dejó sin efectos el CSD, o bien, ante la Oficina del SAT más cercana a su domicilio (Consultar el Anexo 23 de la RMF), presentando escrito libre en el que se haga referencia al citado oficio y al caso de aclaración ingresado. No obstante lo anterior, en caso de que se trate de un contribuyente al cual la Administración General de Grandes Contribuyentes o la Administración General de Hidrocarburos le haya dejado sin efectos el uso de su CSD o el mecanismo que utiliza para la expedición de CFDI, deberá presentar directamente la documentación en la oficialía de partes de la Administración General de Grandes Contribuyentes sita en Av. Hidalgo No. 77, módulo III, planta baja, colonia Guerrero, Alcaldía Cuauhtémoc, C.P. 06300, Ciudad de México, en un horario de atención de 8:00 a 14:30 h., o en la oficialía de partes de la Administración General de Hidrocarburos, Valerio Trujano No. 15, módulo VIII, planta baja, colonia Guerrero, Alcaldía Cuauhtémoc, C.P. 06300, Ciudad de México, en un horario de atención de 8:00 a 14:30 h., según corresponda.

Para los efectos del párrafo anterior, se entenderá como fecha de presentación del caso de aclaración, la fecha en que la o el contribuyente realice la entrega física de la documentación que integra los citados elementos probatorios.

En términos del artículo 10 del Reglamento del CFF, derivado de la presentación del caso de aclaración, la autoridad que hubiese detectado algún supuesto para dejar sin efectos el CSD, restringir el uso del Certificado de e.firma o el mecanismo que utiliza para efectos de la expedición de CFDI, podrá requerir información o documentación adicional.

El aporte de datos, información o documentación que presenten los contribuyentes derivado del requerimiento de información adicional, será presentado a través de un caso de aclaración de conformidad con la presente ficha de trámite y en la etiqueta que la autoridad haya señalado para tales efectos a través del oficio mediante el cual se realizó el requerimiento. Asimismo, se deberá hacer referencia al folio del caso de aclaración primigenio.

Tratándose del supuesto relativo a dejar sin efectos el CSD del contribuyente, si la autoridad resuelve favorablemente al contribuyente, el mismo podrá solicitar la emisión de un nuevo Certificado, para lo cual deberá utilizar el servicio de generación de Certificados publicado en el Portal del SAT y cumplir con los requisitos señalados en la ficha de trámite 108/CFF "Solicitud de Certificado de sello digital" de este Anexo 1-A, siempre que se hubiesen subsanado las irregularidades detectadas y, en su caso, todos los supuestos por los cuales se le aplicó la medida.

Para el caso de la restricción del uso de Certificado de e.firma o el mecanismo que utilice para efectos de la expedición de CFDI, si la autoridad resuelve favorablemente al contribuyente, procederá de manera simultánea, al levantamiento de la restricción correspondiente.

En el supuesto de que varias autoridades emisoras hayan dejado sin efectos el CSD, respecto de un mismo contribuyente, el desbloqueo operará hasta que el contribuyente haya subsanado la totalidad de las irregularidades detectadas por cada unidad administrativa del Servicio de Administración Tributaria.

0 notes

Photo

Solicitud de Pago en Parcialidades sin Salir de Casa

La titular de Incorporación y Recaudación del IMSS, Norma Gabriela López Castañeda, informó que ahora es más simple acceder al trámite para la suscripción del Convenio de Pagos en Parcialidades, y solo se requiere que envíen un correo electrónico, con esta información: tarjeta de identificación patronal, la identificación oficial vigente, el acta constitutiva de la persona moral donde aparezcan simplemente los datos esenciales, el poder notarial en caso de tener algún representante legal y un escrito libre donde hagan explícita esta solicitud.

Los medios de contacto con el Instituto son a través del número telefónico 800 623 2323, opción 4 o mandar un correo a: [email protected].

l momento que lo solicitan se regresa por el mismo medio la propuesta de convenio de pago y una ficha de pago en el banco correspondiente para que lo lleven a cabo.

Consideren que si se llega a incumplir el pago de alguna parcialidad, entonces inmediatamente se va a solicitar la garantía.

Las cuotas que se pueden diferir corresponden a los seguros que son ingresos para el Instituto Mexicano del Seguro Social como Invalidez y Vida, Enfermedades y Maternidad, Riesgos de Trabajo, Guarderías y Prestaciones Sociales.

La parte que se le retiene al trabajador, se tiene que cubrir al cien por ciento, no es factible de diferirlo. Sin embargo, la parte de la cuota patronal, para los que suscriban el convenio pueden pagar el 20 por ciento y el 80 por ciento diferirlo hasta en un plazo de 12 meses.

0 notes

Photo

Buzones electrónicos

La semana pasada se dio a conocer le opción que ofrece el IMSS para contar con un servicio totalmente digitalizado a través de su buzón y que comenzará a operar en Agosto, el cual por cierto, es el buzón tributario que conocemos del SAT, y lo van a abrir para que a través del mismo se reciban documentos de distintas instituciones como lo establece el artículo vigésimo primero transitorio de la Resolución Miscelánea 2020:

• Para los efectos del artículo 17-K, fracción I del CFF, las autoridades fiscales distintas al SAT, como IMSS, Instituto del Fondo Nacional de la Vivienda para los Trabajadores, Procuraduría Federal del Consumidor, CONAGUA, así como las autoridades que ejercen la facultad de fiscalización en las entidades federativas, podrán hacer uso del buzón tributario para la notificación electrónica de los actos o resoluciones administrativas que emitan en documentos digitales, incluyendo aquellas que puedan ser recurribles.

• Lo anterior, a partir del 31 de diciembre de 2020, por lo que en tanto entra en vigor, las notificaciones que en el CFF hagan referencia al buzón tributario, deberán realizarse de conformidad a las otras formas establecidas en el artículo 134 del CFF.

Así que ya se tenía contemplado el abrir el buzón tributario del SAT para que funcione como apartado postal virtual del contribuyente, y se reciba toda clase de correspondencia oficial.

De momento no será obligatorio, pero es muy probable que al igual que el SAT, inventen algún trámite para obligar a todos los patrones a utilizarlo. El inconveniente, es que ahora sí se van a ver más eficientes en su proceso de cobro coactivo, y seguramente al segundo después del vencimiento, llegará el requerimiento electrónico de las cuotas no pagadas.

Han de saber que hace varios años, tuve un trabajo de investigación con el área jurídica del IMSS, y descubrí por qué llegaban a notificar a los patrones incumplidos al día siguiente del vencimiento del pago con toda la papelería armada; resulta que llevan una estadística del cumplimiento de todos los patrones, saben quiénes son los más oportunos y también los que siempre se atrasan, entonces una vez finalizado el mes, van preparando todos los documentos para notificarlos, porque de acuerdo a su estadística, es muy probable que no paguen, y si le atinan pues llegan con todo.

Qué pasaba si ese patrón incumplido, de pronto pagaba a tiempo: simplemente rompían los documentos previamente generados.

Les platico esta anécdota, porque con los expedientes electrónicos que están generando de los patrones, va a ser más sencillo programar a un robot que se encargue de verificar en tiempo real, el cumplimiento correcto de las obligaciones.

Lo más probable es que el patrón quiera aclarar el documento recibido en caso de existir algún error, como lo indica el artículo 151 del REGLAMENTO DE LA LEY DEL SEGURO SOCIAL EN MATERIA DE AFILIACIÓN, CLASIFICACIÓN DE EMPRESAS, RECAUDACIÓN Y FISCALIZACIÓN:

(…) el patrón podrá formular aclaraciones en relación con los créditos emitidos por concepto de cuotas obrero patronales, capitales constitutivos, actualización, recargos y multas, conforme a lo siguiente:

I. La aclaración administrativa deberá ser solicitada por el patrón dentro de los cinco días hábiles siguientes a la fecha en que surta efectos la notificación del crédito fiscal;

II. Las aclaraciones estarán debidamente sustentadas y podrán versar sobre errores aritméticos, mecanográficos, avisos afiliatorios presentados previamente por el patrón al Instituto o certificados de incapacidad expedidos por éste;

III. Cuando el patrón formule aclaraciones respecto de la cédula de liquidación, se anotará en dicha cédula la fecha de la aclaración, así como su procedencia o improcedencia;

IV. El patrón, al formular la aclaración, deberá presentar los cálculos correspondientes, así como la documentación en que la sustente, para su revisión y en su caso, autorización por parte del Instituto;

Y aquí es donde se pone interesante, porque existen patrones que aun no han comenzado a generar el expediente laboral de sus trabajadores, y ni pensar en que se den el tiempo en digitalizar adecuadamente los documentos.

Por lo tanto, no es conveniente que activen el buzón, si existen por ahí en la conciencia algunos pecadillos que no se han corregido en esta materia; sería como ponernos de pechito. Cabe destacar que la operación del Buzón IMSS no impide que haya algunos otros actos que se sigan notificando por la vía tradicional, pero eventualmente la tendencia será sustituir las notificaciones por la vía presencial por notificaciones a través de este mecanismo.

Y sé que existirán patrones que de plano eviten esta clase de comunicación, pero este asunto se puede tornar delicado ya que existe un ordenamiento supremo en materia de medios electrónicos y es la Ley de la Firma Electrónica Avanzada, la cual en artículo 14 de su Reglamento establece que Cuando los particulares o, en su caso, las personas autorizadas por los mismos, en la realización de los Actos previstos en la Ley, no señalen una Dirección de Correo Electrónico para recibir Mensajes de Datos y Documentos Electrónicos o existan elementos que permitan presumir que la proporcionada es incorrecta, las Dependencias y Entidades considerarán como Dirección de Correo Electrónico la contenida en el Certificado Digital del particular.

En efecto, con la firma electrónica del SAT, que también tiene efectos en otras dependencias, al momento de generarla se incluye un correo electrónico, de tal forma que en estricto sentido ya se sabe la ubicación virtual del contribuyente.

Para el funcionamiento del Buzón IMSS, los particulares lo único que tendrán que hacer es, en un primer paso, registrar por lo menos un correo electrónico y un teléfono celular, y a través de estos el IMSS enviará avisos para validar y dar de alta los medios de contacto. En un segundo paso, se tendrá que realizar la manifestación de conformidad a través de la cual se autoriza al Instituto a realizar la transmisión y notificación de documentos digitales.

Todas las notificaciones a través de este mecanismo serán en días hábiles en un horario de 9:30 a 18:00 horas, y el particular va tener tres días hábiles para abrir su buzón y revisar los documentos digitales que están siendo notificados; para estos efectos, en caso de que el particular no abra el documento en dicho plazo, se entenderá que la notificación electrónica fue realizada al cuarto día hábil.

A veces los servicios de trámites en línea no están disponibles por alguna razón, no solo en el SAT, sino que puede pasar en otras dependencias, por lo que el Reglamento de la Ley de la Firma Electrónica Avanzada, dispone que es importante descargar el acuse correspondiente, el cual deberá contener un sello digital que permita dar plena certeza sobre la fecha y hora de recepción, así como del registro de los Documentos Electrónicos, asociados a dicho Acuse de Recibo.

Pero suponiendo que tengamos que contestar o presentar algún trámite y no esté funcionando el portal oficial, el artículo 13 del reglamento mencionado establece lo siguiente:

Para efectos del artículo 11, fracción III, de la Ley, el aviso sobre la imposibilidad para consultar el Tablero Electrónico o abrir los Documentos Electrónicos, se podrá efectuar por cualquiera de los medios siguientes:

I. Mediante su registro en el Tablero Electrónico;

II. Por correo electrónico dirigido a la Dirección de Correo Electrónico del servidor público que se señale en el Sistema de Trámites Electrónicos como responsable del Acto de que se trate, o

III. Mediante escrito con firma autógrafa dirigido al servidor público que se mencione como responsable del Acto de que se trate y presentado en el domicilio del mismo que se señale en el Sistema de Trámites

Electrónicos.

Es decir, siempre se contará con la presentación de un escrito libre por oficialía de partes como plan B, así que tómenlo en cuenta y vamos preparando a nuestros sistemas de información para entrar en una nueva forma de comunicación con el IMSS, y con otras dependencias porque la Ley Federal del Trabajo también contempla este mecanismo de comunicación para los juicios laborales.

Todo es tan tedioso, imposible de describir. No importa cuánto veamos, nunca quedamos satisfechos. No importa cuánto oigamos, nada nos tiene contentos.

La historia no hace más que repetirse; ya todo se hizo antes. No hay nada realmente nuevo bajo el sol. A veces la gente dice: «¡Esto es algo nuevo!»; pero la verdad es que no lo es, nada es completamente nuevo.

ECLESIASTÉS 1:9-10 NTV

Por: L.C. Penélope Castro Valdez

0 notes

Photo

Aviso de actualización de socios y accionistas al SAT

Es conocido el hecho de que la autoridad requiere contar con la información actualizada de las personas que conforman a las personas morales, ya que de acuerdo al artículo 26 del Código Fiscal de la Federación existe responsabilidad solidaria de los socios o accionistas por las obligaciones que no cumpla la persona moral a la que pertenecen, incluso los notarios cuando tiene que formalizar alguna operación lo primero que preguntan es es RFC de los socios y en caso de no tenerlo hasta se pueden encargar de inscribirlos.

Así que en caso de lo localizar a al empresa, se van directamente contra los socios, y a lo largo del tiempo hemos sido testigos de la eficiencia en el cruce de información, aunque a veces no se cuenta con información actualizada de la estructura y ni pensar en verificar los libros sociales, que desafortunadamente son letra muerta en la gran mayoría de empresas de este país, aunque es una obligación latente de la Ley General del Sociedades Mercantiles.

Artículo 73.- La sociedad llevará un libro especial de los socios, en el cual se inscribirá el nombre y el domicilio de cada uno, con indicación de sus aportaciones, y la transmisión de las partes sociales. Esta no surtirá efectos respecto de terceros sino después de la inscripción.

De la inscripción a que se refiere el párrafo anterior deberá publicarse un aviso en el sistema electrónico establecido por la Secretaría de Economía conforme a lo dispuesto en el artículo 50 Bis del Código de Comercio y las disposiciones para su operación.

Párrafo adicionado DOF 14-06-2018 Cualquiera persona que compruebe un interés legítimo tendrá la facultad de consultar este libro, que estará al cuidado de los administradores, quienes responderán personal y solidariamente de su existencia regular y de la exactitud de sus datos.

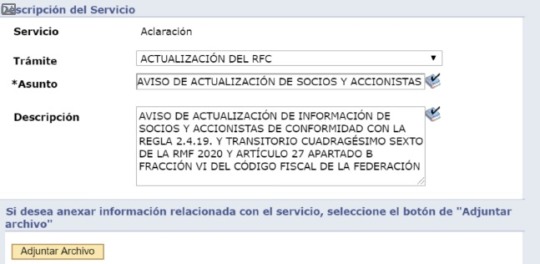

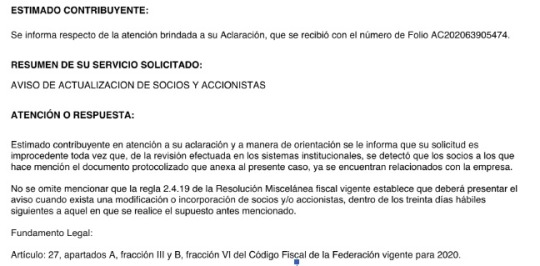

Y es por ello que el SAT indicó para este ejercicio una “nueva” obligación para las personas morales que no tengan actualizada la información de sus socios o accionistas y por ello deberán presentar el aviso al que se hace referencia en la Regla 2.4.19 publicada en el DOF el 28 de diciembre las Reglas de Resolución Miscelánea para el ejercicio 2020. con la información de la estructura con la que se encuentren en ese momento, de lo cual se desprende que el criterio del SAT es que este aviso referido en la Regla 2.4.19 lo deberán presentar también, por única vez (hasta que se vuelva a actualizar el supuesto), aquellos contribuyentes que anteriormente no hayan presentado el RFC de sus socios o accionistas.

El mecanismo es relativamente sencillo, ya que es a través de presentar un caso de aclaración al SAT como se muestra a continuación.

Es necesario adjuntar el documento protocolizado y digitalizado en el que consten las modificaciones, así como la incorporación de los socios o accionistas, se debe seleccionar el botón “Adjuntar archivo”, para poder subir el archivo en formato .zip y después dar click en el botón “Enviar”.

Sin embargo, este no es un aviso que se deba enviar “por si las moscas”, ya que en el caso de que no se haya modificado las estructura de la persona moral, o si los socios ya cuentan con su RFC y son los mismos desde la inscripción, incluso al momento de iniciar un trámite de actualización de obligaciones, si aparece correctamente el representante legal, no es necesario presentar este aviso, ya que la autoridad los está rechazando.

Así que a partir de esta obligación se pretende generar una base de datos a través de la cual se pueda identificar quiénes son los socios de cada persona moral registrada en el RFC. Conocer no sólo si una persona física es socio de una sociedad, sino conocer en cuántas empresas aparece como socio y cuáles.

Conocer los cambios accionarios, aportaciones y ver si los contribuyentes que aparecen, coinciden sus ingresos con los declarados en las declaraciones correspondientes, y hasta ubicar a los prestanombres, pero no por eso se van a presentar avisos cuando no se requiere.

Lee más información aquí https://bit.ly/2NKJCTw

No hay nada escondido que no esté destinado a descubrirse; tampoco hay nada oculto que no esté destinado a ser revelado. Marcos 4:22 NVI

Por: L.C. Penélope Castro Valdez

0 notes

Photo

Criterios de calificación para casos con Coronavirus (COVID-19) como Enfermedad de Trabajo.

En seguimiento a las actividades derivadas de la contingencia pandemica del coronavirus (COVID-19) declarada por la Organización Mundial de la Salud, y el reconocimiento por parte del Consejo de Salubridad General de los Estados Unidos Mexicanos como emergencia sanitaria por causa de fuerza mayor a la epidemia de enfermedad generada por el virus SARSCoV-2 y de acuerdo con el Plan Estratégico para la Atención de la Contingencia COVID-79 del instituto Mexicano del Segura Social y con el objeto de complementar las medidas previstas en el "Procedimiento para la dictaminación y prevención de las enfermedades de trabajo" clave 2320-003-070, conforme las acciones hasta el momenta desarrolladas por el sector salud para afrontar dicha contingencia, y con fundamento en lo previsto en el artículo 5, del Reglamento Interior del Instituto Mexicano del Segura Social, se establece la siguiente: Lee la circular completa aquí

0 notes

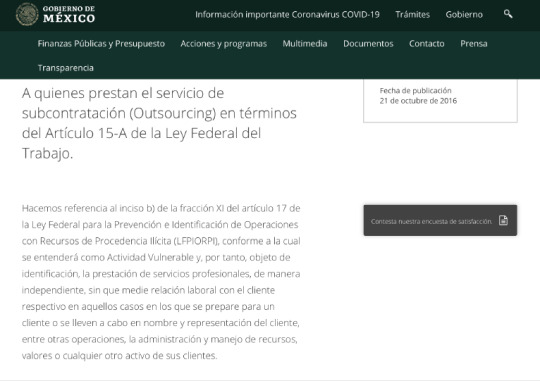

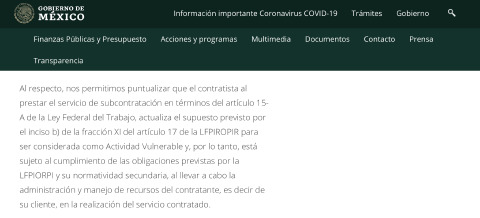

Photo

Este recordatorio es indicio de qué hay que revisar nuestras obligaciones pendientes

La Unidad de Inteligencia Financiera les recuerda a todos aquellos que presten el servicio de subcontratación (outsourcing) en términos del artículo 15-A de la Ley Federal del Trabajo, que al actualizar el supuesto previsto en el inciso b) de la fracción XI del Artículo 17 de la Ley Federal para la Prevención e Identificación de Recursos de Procedencia Ilícita (LFPIORPI) para ser considerada como Actividad Vulnerable, deben cumplir con la obligación de presentar en tiempo y forma los Avisos correspondientes de conformidad con lo señalado en los comunicados publicados en el Portal de Prevención de Lavado de Dinero el 21 de octubre de 2016 y 30 de enero de 2017. El cual por cierto muestro a continuación.

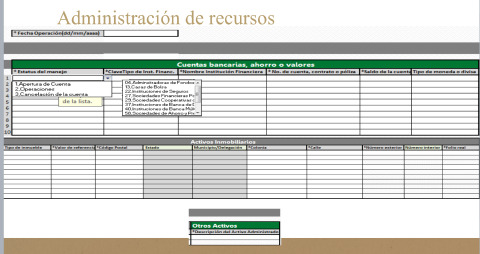

Lo anterior, para evitar las sanciones administrativas previstas en los artículos 53, fracciones III y VI y 54, fracciones I y III de la LFPIORPI, esto es, multa que puede ir de las 200 y hasta las 65,000 UMAS, según corresponda por la infracción cometida, que aproximadamente va de $ 17, 376 a $5,647,200, y que al no ser una infracción fiscal, no tiene la cobertura del principio de espontaneidad del Código Fiscal de la Federación. El cual por cierto se presenta en el siguiente formato en el rubro de otros activos.

En la sección “Tipo de activos administrados” utilizar el campo denominado “Otros activos”, y en la “Descripción del activo administrado” indicar, separados con una diagonal (/), por lo menos los siguientes datos:

• * Iniciar el campo con la palabra Outsourcing. • * Indicar como tipo del activo administrado, las palabras: manejo de nómina, recursos humanos, así como el importe de los servicios cobrados.

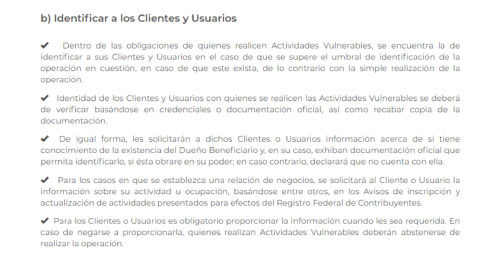

Que por cierto no es la única obligada por cumplir, ya que también hay que elaborar un manual de identificación del cliente e integrar los expedientes respectivos.

El asunto aquí, es que existen muchas empresas que no han considerado el cumplir con estas obligaciones por pensar que la administración de recursos humanos es para outsourcing exclusivamente, aunque en el caso del insourcing que es cuando el servicio se presta solo para la empresas del grupo puede caber en este esquema de cumplimiento, sin embargo, tiene sus ventajas, y la más importante es que al presentar los avisos, la operación no se considera oculta y se quita el estigma de lavado de dinero.

Como dato curioso, la Unidad de Inteligencia financiera reportó que en enero de este año, los reportes de operaciones inusuales se incrementaron el 608%. Así que aunque estemos en confinamiento, la unidad de inteligencia financiera sigue cruzando información.

No hay nada escondido que no esté destinado a descubrirse; tampoco hay nada oculto que no esté destinado a ser revelado. Marcos 4:22 NVI

0 notes

Photo

Preparándonos para la batalla.

Ahora que nos preparamos para regresar a la nueva “anormalidad” (ya que no vamos a volver a ser los mismos después del COVID), es importante considerar que el letargo en el que nos hemos mantenido puede ser que haya originado que algunos de los controles internos se hayan relajado, incluso hasta puede ser que ciertas obligaciones fiscales se tuvieron que posponer por falta de recursos.

Así que estamos a tiempo de revisar el estado de nuestros compromisos inmediatos, revisar el estado de la contabilidad, retomar los controles internos y verificar las obligaciones que se quedaron pendientes de cumplir, ya que en el ámbito fiscal, el sistema del SAT sigue cruzando datos y confrontando la información de las declaraciones y es posible que no solo se reciban invitaciones de manera más frecuente, sino que se puede ser objeto de un bloqueo de sellos, ahora que existen más causales para aplicar esta medida de apremio.

Por lo que considero, que hay que tener en cuenta que en casos extremos, la aclaración no ayuda en nada, y el contribuyente se tiene que ir a una instancia jurídica para hacer valer sus derechos.

Es importante tomar en cuenta que el esquema de bloqueo de sellos se modificó, y ahora primero ocurre un bloqueo preventivo, susceptible de aclararse en casos donde el contribuyente puede por ejemplo presentar la declaración que tenía pendiente, pero existe una causal muy injusta donde si se tienen proveedores en lista negra, y no existe una caso de aclaración conforme al procedimiento del artículo 69-B de Código Fiscal de la Federación, la autoridad le bloquea el sello a cliente por utilizar comprobantes de un proveedor en la lista negra.

En este nuevo esquema, al tener el contribuyente la posibilidad de obtener un nuevo sello, la cancelación no es definitiva, sino un acto de molestia temporal.

Incluso es posible reactivar el sello si se acepta la aclaración presentada, por ello no es un acto de privación, sino uno de molestia.

La cancelación del sello contenida en el anterior artículo 17-H surgió como una medida de control de ese instrumento, ante la necesidad de que los contribuyentes hagan uso adecuado del mismo, por ello, con el procedimiento anterior, lo que ocurría era que el sello se bloqueaba definitivamente, y el derecho a obtener un certificado nuevo obedece a que no es posible reactivar el que se tenía.

En cambio, la nueva normatividad, cuando plantea el procedimiento de restricción de sellos, demuestra que sí es posible la recuperación del sello originalmente obtenido, de donde se concluye que éste es el acto de molestia; mientras que la resolución que deja sin efectos el CSD, es un acto de privación.

Por ello, es importante considerar la posibilidad de ampararse en contra de esta “nueva” disposición, y hay abogados que indican que le es aplicable el derecho a la audiencia, la presunción de inocencia, el parámetro de sanción excesiva, el test de proporcionalidad, entre otros.

La medida legislativa debe perseguir una finalidad constitucionalmente válida, así como lograr en algún grado la consecución de su fin y no limitar de manera innecesaria y desproporcionada el Derecho Fundamental en cuestión, por lo tanto, es inconstitucional por desproporcional y deja de ser efectiva, ya que al que le bloquean los sellos es al contribuyente que emite facturas sí respaldan operaciones reales, lo cual se comprueba al verificar que el contribuyente afectado no está en la lista negra, más bien el que está es el proveedor.

Además, el SAT tiene la opción de bloquear los sellos del proveedor, con lo cual se inhibe la conducta del citado proveedor de emitir facturas, y del contribuyente, de usarlas, al no poder comprobar (según el punto de vista de la autoridad), la materialidad de las operaciones, la cual por cierto se está relajando gracias al COVID.

Existen mecanismos para revisar y en su caso castigar a los traficantes de comprobantes pero con esta medida de bloquear preventivamente los sellos a los usuarios de comprobantes de proveedores que pueden ser culpables o no de realizar operaciones simulados, se cae en un exceso al pretender también dejar sin efectos los CSD del contribuyente, quien no ha sido acusado en momento alguno de expedir facturas por actos simulados o inexistentes, y en muchas ocasiones ni siquiera sabe que tiene algún proveedor en la lista negra.

Por lo anterior, resultaría desproporcionada la afectación del derecho del contribuyente con el beneficio que pudiera obtener la autoridad fiscal, y es que la finalidad constitucional de inhibir la conducta de emitir facturas de operaciones simuladas o inexistentes ya se cumplió con el hecho de dejar sin efectos las facturas del proveedor y cancelar sus sellos. ¿Por qué pagan justos por pecadores?

De ahí que se pueda solicitar la suspensión, pero a través de un mecanismo jurídico, para solicitar a la autoridad se abstenga de impedir que un contribuyente que paga impuestos y emite facturas reales utilice sus sellos.

Ahora bien, existen herramientas que nos pueden ayudar a anticipar tanto el bloque de sellos, como las publicaciones en las listas negras para actuar con mayor oportunidad, y AUDIT puede ser la solución que nos permita comenzar a ordenar lo que el COVID se llevó.

Entonces se acercó al Señor y le dijo: — ¿De veras vas a exterminar al justo junto con el malvado?

GÉNESIS 18:23 NV

Por: L.C. Penélope Castro Valdez

0 notes