Don't wanna be here? Send us removal request.

Statistics

We looked inside some of the posts by preetiken and here's what we found interesting.

Average Info

Notes Per Post

0

Likes Per Post

0

Reblog Per Post

0

Reply Per Post

0

Time Between Posts

2 days

Number of Posts By Type

Text

17

Last Seen Tumblr Blogs

Fun Fact

Tumblr was acquired by Yahoo for $1.1B in 2013.

Text

توقعات السوق CEP الإمارات العربية المتحدة متمركزة

كيف يتم وضع سوق CEP في الإمارات العربية المتحدة؟

يتطور سوق البريد السريع والسريع والطرود (CEP) في الشرق الأوسط وشمال إفريقيا (MENA) بسرعة مع توقع ازدهار السوق في السنوات القادمة. يرتبط التفاؤل بشأن هذه الصناعة بحقيقة أن الشحنات يتم تسليمها في الإمارات العربية المتحدة والدول المجاورة الأخرى في وقت قياسي وبدقة لا مثيل لها من أي وقت مضى. يوفر سوق CEP للمغتربين المرتفعين في المنطقة الفرصة للتواصل مع العالم من خلال البنية التحتية الحديثة التي تم بناؤها في البلاد ، مما يسمح بتسليم المنتجات من قبل اللاعبين الدوليين والمحليين. علاوة على ذلك ، أدى ازدهار التجارة الإلكترونية في البلاد إلى قيام شركات CEP بإدارة عملياتها بأكثر الطرق فعالية ممكنة إلى جانب جذب الشركات الناشئة وشركات الخدمات اللوجستية لتحقيق أقصى استفادة من الفرصة المتاحة للسوق. ويمكن ملاحظة ذلك مع تحرك العديد من الشركات الناشئة مثل Noon.com وسوق ووادي نحو عمليات "داخلية" لتلبية الاحتياجات اللوجستية للشحنات. لقد لعب الوباء دوره في العمل كمحفز نحو جعل المستهلكين والموردين أكثر مهارة من الناحية التكنولوجية مما يخدم بشكل أفضل لسوق CEP. حاليا ، تعد الإمارات العربية المتحدة دولة مثالية لتشهد نموا في سوق التوصيل السريع. تتمتع بالعديد من المزايا مثل التركيبة السكانية للمستهلكين في البلاد والتي تتكون من سكان شباب بارعين في استخدام الإنترنت ، مع استخدام مرتفع لوسائل التواصل الاجتماعي. مع معدل انتشار الإنترنت ~ 91٪ ونصيب الفرد من الناتج المحلي الإجمالي 43,102 دولار (2019) ، تعمل البلاد كمكان جذاب للأعمال. أصبح النظام البيئي CEP أكثر كفاءة مع تعاون الشركات مع كل من الشركات المحلية والدولية وجلب تقنيات جديدة مثل تكامل API وإنترنت الأشياء والروبوتات لدعم السوق. هناك عامل آخر جعل سوق التوصيل السريع يبدو جذابا للغاية وهو موقف حكومة الإمارات العربية المتحدة تجاه الصناعة حيث تقدم الأولى حوافز مالية وغير مالية.

تجزئة سوق CEP في الإمارات العربية المتحدة ، 2020

وقد لوحظ أن سوق CEP في الإمارات العربية المتحدة في مرحلة نمو من التطور ، وبالتالي ينمو عاما بعد عام بشكل رئيسي بسبب زيادة الشحنات من الخارج وزيادة عدد الطلبات عبر الإنترنت. تم تقييم متوسط رسوم توصيل الميل الأخير في الإمارات العربية المتحدة بسعر ~ درهم إماراتي لكل طلب في عام 2015 والذي انخفض إلى درهم إماراتي ~ في عام 2020.

تنزيل نموذج التقرير

حسب نموذج العمل

غالبية الشحنات في قطاع B2C مع زيادة مشتريات التجارة الإلكترونية من قبل المستهلكين في البلاد مما يفسر الزيادة.

بواسطة البريد المحلي السريع والدولي السريع

يهيمن الشحن السريع المحلي على التسليم السريع في الإمارات العربية المتحدة. يعمل اللاعبون المحليون من خلال التعاون الفعال مع الشركات العالمية على تعزيز وصولهم إلى المناطق النائية في الإمارات العربية المتحدة. ومع ذلك ، فقد زاد اللاعبون الدوليون من وجودهم في البلاد من خلال تحديث البنية التحتية.

حسب الوضع

الإمارات العربية المتحدة بلد صغير ، يتم تسليم معظم الشحنات عبر البر. يستخدم Air Express بشكل رئيسي للمنتجات القادمة من الخارج. علاوة على ذلك ، يلعب النقل السريع الأرضي دورا مهما في عمليات تسليم الميل الأول والميل الأخير. يعتبر النقل الجوي السريع أكثر تكلفة مقارنة بالقطار السريع الأرضي بسبب ارتفاع رسوم الوقود. يمكن أن تتم عمليات التسليم الدولية داخل منطقة دول مجلس التعاون الخليجي من خلال الشحن السريع الأرضي بينما يتم استخدام Air Express لعمليات التسليم الواردة القادمة من آسيا وأوروبا وأمريكا.

حسب فترة التسليم

سيطر التسليم لمدة 1-2 يوم على السوق من حيث عدد الشحنات بسبب زيادة تركيز الشركات على تقديم خدمات أفضل. تركز الشركات على تقديم خدمات أفضل إلى جانب عمليات تسليم أسرع لتظل ذات صلة بالمنافسة.

حسب وزن الشحنات

سيطرت الطرود والسعاة والبريد الذي يقل وزنه عن 3 كجم على السوق. لدى شركات CEP عملاء عبر الإدارات الحكومية والشركات التي غالبا ما ترسل رسائل تزن أقل من 3 كجم. علاوة على ذلك ، تزن معظم شحنات التجارة الإلكترونية أقل من 3 كجم.

بواسطة ممرات التجارة الدولية

دولة الإمارات العربية المتحدة لديها علاقات تجارية مع جميع المناطق الرئيسية. تساهم شحنات التجارة الإلكترونية القادمة من الصين والهند بشكل كبير في الشحنات السريعة الدولية الشاملة.

حسب ممرات التجارة المحلية

تهيمن الإمارات على ممرات التجارة المحلية في الإمارات العربية المتحدة وهما دبي وأبو ظبي. هذه المدن لديها أكبر عدد من السكان وتشهد زيادة الطلب على المنتجات. وقد أدى بناء العديد من المناطق الحرة في المنطقة إلى تعزيز عمليات التسليم السريع المحلية في المنطقة.

سيناريو المنافسة في سوق CEP في الإمارات العربية المتحدة

المنافسة في مساحة CEP في الإمارات العربية المتحدة مجزأة مع وجود ~ 50 لاعبا دوليا ومحليا في سوق CEP. وتشمل الشركات الرئيسية في معرض CEP أرامكس، وبريد الإمارات، وسمسا إكسبريس، ودي إتش إل إكسبريس، وفيديكس، ويو بي إس، وتيم إكسبريس، وفيرست فلايت كوريرز، وتي إف إم إكسبريس، وسكاي إكسبريس، وزاجل لخدمات البريد السريع، وسنشري إكسبريس. أرامكس وسمسا إكسبريس هما الرائدتان في السوق في قطاع اللاعبين المحليين والدوليين على التوالي. خدمة التوصيل في نفس اليوم ، والأسعار التنافسية ، واعتماد التكنولوجيا ، وواجهة المستخدم ، وتغطية الشبكة ، والعملاء الرئيسيين ، وحجم الأسطول ، وخدمات القيمة المضافة هي المعايير الرئيسية المتنافسة لمقدمي خدمات التوصيل السريع.

التوقعات المستقبلية للسوق في دولة الإمارات العربية المتحدة

وخلال فترة التوقعات، من المتوقع أن يؤدي سوق CEP في الإمارات العربية المتحدة إلى زيادة الطلب بسبب زيادة انتشار الإنترنت، والتحول في تفضيلات المستهلكين، والتقنيات المتقدمة في تحسين الكفاءة، والتعاون بين شركات الخدمات اللوجستية والتوصيل، والمبادرات الحكومية المواتية. بسبب تفشي COVID-19 ، كان هناك تحول من المبيعات غير المتصلة بالإنترنت إلى المبيعات عبر الإنترنت ، والتي من المتوقع أن تضمن نموا كبيرا في المستقبل. من المتوقع أن ينمو سوق CEP في البلاد على خلفية التقنيات الجديدة مثل الأتمتة و Blockchain وإنترنت الأشياء ، والتي سيتم استكشافها لزيادة الكفاءة وتحسين تجربة العملاء وتعزيز جودة الخدمة.

اطلب التخصيص

القطاعات الرئيسية المشمولة

عن طريق التعبير المحلي والدولي

اكسبرس المحلي

انترناشيونال اكسبرس

حسب وسيلة النقل

جراوند اكسبرس

اير اكسبرس

حسب المناطق الرئيسية

دبي

أبو ظبي

الشارقة وغيرها

حسب نموذج العمل

ب2 ج

B2B

C2C

حسب وزن الشحنة

· < 3 كجم

· 3 كجم – 5 كجم

· 5 كجم

حسب فترة التسليم

التوصيل في نفس اليوم

· 1-2 يوم التسليم

أكثر من 2 يوم التسليم

الشركات المغطاة CEP

أرامكس

بريد الإمارات

سمسا إكسبريس

دي إتش إل إكسبريس

فيديكس

يو بي إس

خدمات تيم اكسبرس

سعاة الرحلة الأولى

تي اف ام اكسبرس

سكاي اكسبرس

زاجل لخدمات البريد السريع

سنشري اكسبرس

مقارنة عبر الشبكات البريدية لدول مجلس التعاون الخليجي المشمولة

بريد البحرين

بريد الإمارات

البريد الكويتي

بريد عمان

بريد قطر

البريد السعودي

الجمهور المستهدف الرئيسي

شركات CEP

شركات التوصيل السريع

شركات الخدمات اللوجستية 3PL

جمعية الشبكة البريدية

شركات / منصات التجارة الإلكترونية

شركات الخدمات اللوجستية المتكاملة

جمعيات صناعة اللوجستيات / سلسلة التوريد

شركات الطرود والبريد

وزارة المواصلات والاتصالات

الفترة الزمنية الواردة في التقرير:-

الفترة التاريخية - 2015-2020

فترة التنبؤ - 2020-2025F

المواضيع الرئيسية التي يغطيها التقرير

نظرة عامة على سوق CEP في الإمارات العربية المتحدة

دورة حياة الصناعة لسوق CEP في الإمارات العربية المتحدة

النظام البيئي لسوق CEP في الإمارات العربية المتحدة

الجدول الزمني للاعبين الرئيسيين في CEP

نموذج التسليم في سوق CEP

تحليل مقاسات سوق CEP في الإمارات العربية المتحدة ، 2015-2020

الاتجاهات الموسمية في سوق CEP

محركات النمو لسوق CEP في الإمارات العربية المتحدة

تجزئة سوق CEP في الإمارات العربية المتحدة ، 2020

سيناريو المنافسة بين اللاعبين في الإمارات العربية المتحدة

الحصة السوقية للاعبين الرئيسيين في سوق CEP بشكل عام في الإمارات العربية المتحدة

الحصة السوقية للاعبين الدوليين والمحليين الرائدين

معايير المنافسة في سوق CEP في الإمارات العربية المتحدة

مقارنة متبادلة بين اللاعبين الرئيسيين في الإمارات العربية المتحدة CEP

تحليل تسعير السوق CEP في الإمارات العربية المتحدة

القوانين واللوائح التي تحكم سوق CEP في دولة الإمارات العربية المتحدة

القضايا والتحديات التي يواجهها لاعبو CEP

تحليل SWOT لسوق CEP في الإمارات العربية المتحدة

الاتجاهات والتطورات الجديدة في سوق CEP في الإمارات العربية المتحدة

تحليل العملاء لسوق CEP في الإمارات العربية المتحدة

حجم السوق المستقبلي وتجزئاته ، 2020-2025F

تأثير Covid-19 على سوق CEP في الإمارات العربية المتحدة

توصيات المحللين

مقارنة بين الشبكات البريدية لدول مجلس التعاون الخليجي

اتصل بنا: كين ريسيرشأنكور جوبتا ، رئيس التسويق والاتصالات [email protected] + 91-9015378249

0 notes

Text

تغيير تفضيل المستهلكين نحو التسوق عبر الإنترنت ، وزيادة تجارة التجارة الإلكترونية عبر الحدود ، والمبادرات الحكومية والتعاون مع اللاعبين من القطاع الخاص من المتوقع أن يقود سوق CEP في الإمارات العربية المتحدة: كين للأبحاث

النتائج الرئيسية

أعلنت أرامكس، الشركة الرائدة في مجال النقل السريع، مؤخرا عن تبني نموذج تشغيلي جديد يهدف استراتيجيا إلى تعزيز مستويات خدمة العملاء والكفاءة التشغيلية مع الاستحواذ على حصة أكبر ف�� السوق العالمية. وستخدم أرامكس إكسبريس قاعدة عملاء B2C بما في ذلك شوب آند شيب، والتجارة الإلكترونية، والسلع الاستهلاكية، والشركات الصغيرة والمتوسطة وغيرها من العملاء الذين يحتاجون إلى حلول مبتكرة للميل الأخير.

أعلن بريد الإمارات عن 5 خدمات جديدة لمحفظة خدمات الأعمال الخاصة به، لتعزيز تجربة العملاء، وتحسين الكفاءة، وتقديم خيارات استلام وتسليم أكثر مرونة، وخدمات توصيل أسرع. وتشمل الإضافات الجديدة نقاط خدمة وخزائن طرود جديدة، ومركبات يتم التحكم في د��جة حرارتها لحلول سلسلة التبريد، ومركز شحن جديد في دبي الجنوب، وخدمة سريعة في نفس اليوم.

التطورات التكنولوجية مقابل تكامل API في المواقع البريدية ، والتتبع المباشر للشحنات ، والترميز الشريطي ، والتعاون بين الكيانات المختلفة في السوق من المتوقع أن تساعد الروبوتات المراقبة بنظام تحديد المواقع العالمي (GPS) ، والطائرات بدون طيار ، و RFID المدمج ، ونظام تحديد المواقع العالمي (GPS) ، وإنترنت الأشياء ، والتليماتية لتحسين إدارة المخزون في نمو السوق.

تنزيل نموذج التقرير

الطريق إلى الأمام لسوق التوصيل السريع في الإمارات العربية المتحدة: يبدو أن البلاد في وضع مثالي للاستفادة من الموقع الجغرافي للبلاد كمركز تجاري استراتيجي بين ثلاث قارات. من المتوقع أن ينمو سوق CEP بمعدل نمو سنوي مركب قدره 14.0٪ من حيث الإيرادات خلال الفترة 2020-2025. مع إدخال تقنيات جديدة ودعم الحكومة لزيادة كفاءة عمليات التسليم ، يبدو أن البلاد في وضع رائع للاستفادة من سوق CEP. علاوة على ذلك، من المتوقع أن تؤدي المبادرات الحكومية التي تركز على تقليل المهلة الزمنية وتوفير خدمات ذات قيمة مضافة وتنظيم فعاليات مثل معرض إكسبو 2020 إلى تعزيز عمليات تسليم CEP. سيؤدي إدخال مناطق FTZ و SEZ إلى جذب المزيد من الصناعات التحويلية في البلاد. يتم إضفاء الطابع الرسمي على مساحة CEP من قبل حكومة الإمارات العربية المتحدة لأنها توفر تراخيص لشركات البريد السريع للتشغيل ويستند منح الترخيص لبدء العمليات إلى معايير معينة. علاوة على ذلك ، تم تشجيع الشركات في هذا المجال على الترقية التكنولوجية وحتى جلب الشركات الصغيرة والمتوسطة إلى الحظيرة.

من المتوقع أن تؤدي طفرة التجارة الإلكترونية واستخدام التقنيات المتطورة إلى دفع السوق إلى أبعد من ذلك: في السنوات القليلة الماضية ، تمكنت الإمارات العربية المتحدة من وضع نفسها كواحدة من أسرع أسواق التجارة الإلكترونية نموا في العالم والتي تحقق أداء جيدا لشركات التوصيل السريع. يمثل نمو التجارة الإلكترونية والمدفوعات الرقمية فرصة كبيرة للشركات في مجال التوصيل السريع حيث تم إجراء 38٪ فقط من مدفوعات الشحنات من خلال الأموال البلاستيكية. وقد أدى فتح مراكز لوجستية إلى التعجيل بتسليم الشحنات إلى وجهاتها. بالإضافة إلى ذلك ، من المتوقع أن تصبح عمليات تسليم الميل الأخير أكثر كفاءة مع تركيز الشركات على نماذج جديدة مثل مواقع "انقر واستلم". من المتوقع أن يؤدي استخدام تقنيات مثل الروبوتات المراقبة بنظام تحديد المواقع العالمي (GPS) ، والطائرات بدون طيار ، و RFID المدمج ، ونظام تحديد المواقع العالمي (GPS) ، وإنترنت الأشياء ، والتليماتية إلى جعل إدارة المخزون أكثر فعالية من حيث التكلفة للشركات

التأثير الإيجابي طويل المدى ل Covid-19: أدى الظهور المفاجئ للوباء بشكل أساسي إلى تعطيل الأنشطة الاجتماعية والاقتصادية وعدم استقرارها في جميع أنحاء العالم. في البداية ، في حين تأثر قطاع الخدمات اللوجستية ككل بتباطؤ التجارة العالمية ، شهدت القطاعات الفرعية مثل CEP الدولية نموا مطردا عند مقارنتها بقطاعات أخرى مثل الشحن والمخزون وإدارة سلسلة التوريد. انتقل المستهلكون إلى التسوق عبر الإنترنت لشراء الملابس ومحلات البقالة وغيرها من العناصر التي يشترونها عادة من متاجر الطوب وقذائف الهاون ، مما أدى إلى زيادة في شحنات B2C. علاوة على ذلك ، يتم تأكيد ذلك من خلال حقيقة أن عمليات الإغلاق جعلت السفر بين البلدان أمرا صعبا ، وبسبب ارتفاع عدد المغتربين الذين يعيشون في البلاد ، أدت عمليات التسليم خلال مواسم الأعياد والمناسبات المهمة الأخرى إلى زيادة عدد الشحنات السريعة. وهكذا ، شوهد نمو في حجم الشحنات خلال فترات الأعياد. وقد أدى ذلك إلى إنشاء المزيد من الممرات التجارية والمعلومات حول الشركات الجديدة للاعبين في سوق التوصيل السريع. تستثمر الشركات باستمرار في التقنيات لجعل عمليات التسليم أكثر كفاءة وتخصيصا وفقا لمتطلبات العميل. ومن المتوقع أن يستمر هذا الاتجاه فقط في السنوات القادمة.

لاحظ المحللون في كين للأبحاث في أحدث منشوراتهم "توقعات سوق CEP في الإمارات العربية المتحدة حتى عام 2025 - عن طريق الشحن السريع المحلي والدولي ، حسب الوضع (الشحنات البرية والجوية) ، حسب نموذج العمل (B2C ، B2B و C2C) ، حسب وزن الشحنة (<3 كجم ، 3-5 كجم ، >5 كجم) ، حسب المنطقة (دبي ، أبو ظبي ، الشارقة وغيرها) " أن سوق CEP في الإمارات العربية المتحدة لديه إمكانات كبيرة للنمو مدعوما بزيادة الطلب على التجارة الإلكترونية في البلاد. أدى تفشي covid-19 إلى زيادة نمو السوق من خلال تحويل تجار التجزئة الرئيسيين إلى منصات عبر الإنترنت تؤثر على تفضيل المستهلك فيما يتعلق بالبيع بالتجزئة عبر الإنترنت. من المتوقع أن ينمو سوق CEP في الإمارات العربية المتحدة بمعدل نمو سنوي مركب قدره ~ 14.0٪ بناء على الإيرادات خلال الفترة المتوقعة 2020-2025.

القطاعات الرئيسية المشمولة

عن طريق التعبير المحلي والدولي

اكسبرس المحلي

انترناشيونال اكسبرس

حسب وسيلة النقل

جراوند اكسبرس

اير اكسبرس

حسب المناطق الرئيسية

دبي

أبو ظبي

الشارقة وغيرها

اطلب التخصيص

حسب نموذج العمل

ب2 ج

B2B

C2C

حسب وزن الشحنة

· <3 كجم

· 3 كجم – 5 كجم

· 5 كجم

حسب فترة التسليم

التوصيل في نفس اليوم

· 1-2 يوم التسليم

أكثر من 2 يوم التسليم

الشركات المغطاة CEP

أرامكس

بريد الإمارات

سمسا إكسبريس

دي إتش إل إكسبريس

فيديكس

يو بي إس

خدمات تيم اكسبرس

سعاة الرحلة الأولى

تي اف ام اكسبرس

سكاي اكسبرس

زاجل لخدمات البريد السريع

سنشري اكسبرس

مقارنة عبر الشبكات البريدية لدول مجلس التعاون الخليجي المشمولة

بريد عمان

بريد البحرين

البريد السعودي

بريد قطر

البريد الكويتي

بريد الإمارات

الجمهور المستهدف الرئيسي

شركات CEP

شركات التوصيل السريع

شركات الخدمات اللوجستية 3PL

جمعية الشبكة البريدية

شركات / منصات التجارة الإلكترونية

شركات الخدمات اللوجستية المتكاملة

جمعيات صناعة اللوجستيات / سلسلة التوريد

شركات الطرود والبريد

وزارة المواصلات والاتصالات

الفترة الزمنية الواردة في التقرير:-

الفترة التاريخية - 2015-2020

فترة التنبؤ - 2020-2025F

المواضيع الرئيسية التي يغطيها التقرير

نظرة عامة على سوق CEP في الإمارات العربية المتحدة

دورة حياة الصناعة لسوق CEP في الإمارات العربية المتحدة

النظام البيئي لسوق CEP في الإمارات العربية المتحدة

الجدول الزمني للاعبين الرئيسيين في CEP

نموذج التسليم في سوق CEP

تحليل مقاسات سوق CEP في الإمارات العربية المتحدة ، 2015-2020

الاتجاهات الموسمية في سوق CEP

محركات النمو لسوق CEP في الإمارات العربية المتحدة

تجزئة سوق CEP في الإمارات العربية المتحدة ، 2020

سيناريو المنافسة بين اللاعبين في الإمارات العربية المتحدة

الحصة السوقية للاعبين الرئيسيين في سوق CEP بشكل عام في الإمارات العربية المتحدة

الحصة السوقية للاعبين الدوليين والمحليين الرائدين

معايير المنافسة في سوق CEP في الإمارات العربية المتحدة

مقارنة متبادلة بين اللاعبين الرئيسيين في الإمارات العربية المتحدة CEP

تحليل تسعير السوق CEP في الإمارات العربية المتحدة

القوانين واللوائح التي تحكم سوق CEP في دولة الإمارات العربية المتحدة

القضايا والتحديات التي يواجهها لاعبو CEP

تحليل SWOT لسوق CEP في الإمارات العربية المتحدة

الاتجاهات والتطورات الجديدة في سوق CEP في الإمارات العربية المتحدة

تحليل العملاء لسوق CEP في الإمارات العربية المتحدة

حجم السوق المستقبلي وتجزئاته ، 2020-2025F

تأثير Covid-19 على سوق CEP في الإمارات العربية المتحدة

توصيات المحللين

مقارنة بين الشبكات البريدية لدول مجلس التعاون الخليجي

اتصل بنا: كين ريسيرشأنكور جوبتا ، رئيس التسويق والاتصالات [email protected] + 91-9015378249

#نموذج التسليم الإماراتي في سوق التوصيل السريع#إيرادات شركات CEP الإماراتية#التقنيات القادمة في سوق CEP الإماراتي#التقنيات في الخدمات البريدية الخليجية

0 notes

Text

أدى التبني التكنولوجي العالي والدعم والمبادرات لنمو التجارة الإلكترونية من قبل الحكومة ، وتغيير تفضيلات المستهلكين بسبب Covid-19 إلى تسريع آفاق النمو في سوق CEP في الإمارات العربية المتحدة

تزايد الدعم الحكومي: لا يزال سوق CEP في الإمارات العربية المتحدة وسيلة جذابة شهدت نموا بنسبة ~ 11٪ معدل نمو سنوي مركب لحجم الشحنات حتى بعد أن واجهت التجارة الدولية اضطرابات بسبب الوباء. ويعزى ذلك إلى الدعم المستمر من قبل الحكومة للبنية التحتية الكافية والإصلاحات الأخرى لدعم اللاعبين في التوصيل السريع. وقد اتخذت الحكومة مبادرات مثل تحسين معايير سهولة ممارسة أنشطة الأعمال، إلى جانب إنشاء مناطق اقتصادية تقدم إعفاءات ضريبية للأعمال التجارية فضلا عن تسهيلات لشركات البريد السريع وغيرها من شركات التوصيل. ويضاف إلى ذلك حقيقة أن هناك نموا في البنية التحتية المادية مع تطوير الطرق السريعة والمطارات والموانئ البحرية حيث تعد دولة الإمارات العربية المتحدة واحدة من مراكز إعادة الشحن الرئيسية في المنطقة. علاوة على ذلك، اعتمد المجلس التنفيذي لإمارة دبي استراتيجية دبي للتجارة الإلكترونية بهدف ترسيخ مكانة الإمارة كمركز للتجارة الإلكترونية العالمية. السوق صعودي حيث يبلغ نصيب الفرد من الناتج المحلي الإجمالي لدولة الإمارات العربية المتحدة 43,102 دولارا ، وهو ~ 300٪ أعلى من المتوسط العالمي في عام 2020.

المغتربين والمزايا الديموغرافية: يحافظ سوق التوصيل السريع على مكانته كمساحة جذابة لزيادة الإيرادات حيث أن 80٪ من السكان هم من المغتربين مما يعني أنهم يتلقون ويرسلون البريد السريع والبريد والطرود من وإلى أكثر من السكان غير المغتربين. علاوة على ذلك ، يبلغ متوسط العمر في الإمارات العربية المتحدة 32.6 عاما (اعتبارا من عام 2020) ، إلى جانب ارتفاع معدلات انتشار الإنترنت (91٪) مما يعني أن قطاع التوصيل السريع يشهد طلبا مرتفعا حيث شهدت التجارة الإلكترونية والتسليم الإلكتروني اعتمادا واسع النطاق في البلاد.

تنزيل نموذج التقرير

التحديات في سوق التوصيل السريع في الإمارات العربية المتحدة: أحد المخاوف الرئيسية التي تخرج من السوق هو حقيقة أن التضخم كان في الفئة السلبية خلال العامين الماضيين (-2.1٪ لعام 2020). يشير هذا إلى حقيقة أن الإنفاق الاستهلاكي قد تباطأ ويمكن أن يكون تحديا محتملا للشركات التي تتنافس على العملاء. لا تزال هناك نقطة أخرى مثيرة للقلق فيما يتعلق بتكامل رمز العنوان البريدي بسبب عدم وجود رموز بريدية مما يؤدي إلى زيادة التكلفة التي تتحملها الشركات لعمليات تسليم الميل الأخير بنسبة ~ 25٪. على الرغم من اتخاذ خطوات من قبل كل من الحكومة ومختلف الجهات الفاعلة الخاصة ، إلا أن هناك تحديات في تسليم الميل الأخير. أخيرا ، تحقق بعض شركات CEP الصغيرة نجاحات في الصناعة دون دفع رسوم التسجيل المستحقة وتقديم عمليات التسليم بسعر أقل مقارنة باللاعبين المسجلين. هذه الشركات أقل تكيفا من الناحية التكنولوجية مع الأنظمة الجديدة ولكن لديها قاعدة مستخدمين معتدلة إلى قوية فيما يتعلق بالعملاء الحساسين للأسعار.

التأثير متعدد الأوجه ل COVID-19 على سوق CEP في الإمارات العربية المتحدة: كانت دولة الإمارات العربية المتحدة واحدة من أفضل الاقتصادات أداء على مستوى العالم قبل التفشي المفاجئ لفيروس كورونا الجديد. ومع ذلك ، فقد أثر الوباء بشكل إيجابي على نمو سوق التوصيل السريع في الإمارات العربية المتحدة. وشهدت البلاد الرقمنة وزيادة التدرج التكنولوجي. كان ظهور COVID-19 بمثابة محفز وتسريع عملية الإلمام بالتجارة الإلكترونية وتجارة التجزئة الإلكترونية. شهدت المتاجر الفعلية أو الطوب وقذائف الهاون الحالية انخفاضا في المبيعات مما دفعها إلى تحويل تركيزها نحو التسوق عبر الإنترنت. وقد كان هذا بمثابة طلب إضافي على المزيد من الشحنات ، خاصة في قطاع B2C. ويؤكد ذلك حقيقة أن عمليات الإغلاق جعلت السفر بين البلدان أمرا صعبا ، وبسبب ارتفاع عدد المغتربين الذين يعيشون في البلاد ، أدت عمليات التسليم خلال مواسم الأعياد والمناسبات المهمة الأخرى إلى زيادة عدد الشحنات السريعة. ومع ذلك ، فإن التحدي الذي تواجهه شركات CEP هو التكلفة الإضافية التي تتحملها شركات التوصيل السريع بسبب الاضطرابات التشغيلية الناجمة عن الإغلاق.

لاحظ المحللون في كين للأبحاث في أحدث منشوراتهم "توقعات سوق CEP في الإمارات العربية المتحدة حتى عام 2025 - عن طريق الشحن السريع المحلي والدولي ، حسب الوضع (الشحنات البرية والجوية) ، حسب نموذج العمل (B2C ، B2B و C2C) ، حسب وزن الشحنة (<3 كجم ، 3-5 كجم ، >5 كجم) ، حسب المنطقة (دبي ، أبو ظبي ، الشارقة وغيرها) " أن سوق CEP في الإمارات العربية المتحدة لديه إمكانات كبيرة للنمو مدعوما بزيادة الطلب على التجارة الإلكترونية في البلاد. أدى تفشي Covid-19 إلى زيادة نمو السوق من خلال تحويل تجار التجزئة الرئيسيين إلى منصات عبر الإنترنت تؤثر على تفضيل المستهلك فيما يتعلق بالبيع بالتجزئة عبر الإنترنت. من المتوقع أن ينمو سوق CEP في الإمارات العربية المتحدة بمعدل نمو سنوي مركب يبلغ ~ 15.4٪ بناء على عدد الشحنات التي تم تسليمها خلال الفترة المتوقعة 2020-2025.

القطاعات الرئيسية المشمولة

عن طريق التعبير المحلي والدولي

اكسبرس المحلي

انترناشيونال اكسبرس

حسب وسيلة النقل

جراوند اكسبرس

اير اكسبرس

حسب المناطق الرئيسية

دبي

أبو ظبي

الشارقة وغيرها

اطلب التخصيص

حسب نموذج العمل

ب2 ج

B2B

C2C

حسب وزن الشحنة

· < 3 كجم

· 3 كجم – 5 كجم

· 5 كجم

حسب فترة التسليم

التوصيل في نفس اليوم

· 1-2 يوم التسليم

أكثر من 2 يوم التسليم

الشركات المغطاة CEP

أرامكس

بريد الإمارات

سمسا إكسبريس

دي إتش إل إكسبريس

فيديكس

يو بي إس

خدمات تيم اكسبرس

سعاة الرحلة الأولى

تي اف ام اكسبرس

سكاي اكسبرس

زاجل لخدمات البريد السريع

سنشري اكسبرس

مقارنة عبر الشبكات البريدية لدول مجلس التعاون الخليجي المشمولة

بريد البحرين

بريد الإمارات

البريد الكويتي

بريد عمان

بريد قطر

البريد السعودي

الجمهور المستهدف الرئيسي

شركات CEP

شركات التوصيل السريع

شركات الخدمات اللوجستية 3PL

جمعية الشبكة البريدية

شركات / منصات التجارة الإلكترونية

شركات الخدمات اللوجستية المتكاملة

جمعيات صناعة اللوجستيات / سلسلة التوريد

شركات الطرود والبريد

وزارة المواصلات والاتصالات

الفترة الزمنية الواردة في التقرير:-

الفترة التاريخية - 2015-2020

فترة التنبؤ - 2020-2025F

المواضيع الرئيسية التي يغطيها التقرير

نظرة عامة على سوق CEP في الإمارات العربية المتحدة

دورة حياة الصناعة لسوق CEP في الإمارات العربية المتحدة

النظام البيئي لسوق CEP في الإمارات العربية المتحدة

الجدول الزمني للاعبين الرئيسيين في CEP

نموذج التسليم في سوق CEP

تحليل مقاسات سوق CEP في الإمارات العربية المتحدة ، 2015-2020

الاتجاهات الموسمية في سوق CEP

محركات النمو لسوق CEP في الإمارات العربية المتحدة

تجزئة سوق CEP في الإمارات العربية المتحدة ، 2020

سيناريو المنافسة بين اللاعبين في الإمارات العربية المتحدة

الحصة السوقية للاعبين الرئيسيين في سوق CEP بشكل عام في الإمارات العربية المتحدة

الحصة السوقية للاعبين الدوليين والمحليين الرائدين

معايير المنافسة في سوق CEP في الإمارات العربية المتحدة

مقارنة متبادلة بين اللاعبين الرئيسيين في الإمارات العربية المتحدة CEP

تحليل تسعير السوق CEP في الإمارات العربية المتحدة

القوانين واللوائح التي تحكم سوق CEP في دولة الإمارات العربية المتحدة

القضايا والتحديات التي يواجهها لاعبو CEP

تحليل SWOT لسوق CEP في الإمارات العربية المتحدة

الاتجاهات والتطورات الجديدة في سوق CEP في الإمارات العربية المتحدة

تحليل العملاء لسوق CEP في الإمارات العربية المتحدة

حجم السوق المستقبلي وتجزئاته ، 2020-2025F

تأثير Covid-19 على سوق CEP في الإمارات العربية المتحدة

توصيات المحللين

مقارنة بين الشبكات البريدية لدول مجلس التعاون الخليجي

اتصل بنا: كين ريسيرشأنكور جوبتا ، رئيس التسويق والاتصالات [email protected] + 91-9015378249

#مجالات التركيز للاعبين في سوق CEP الإماراتي#لاعبي CEP الإماراتيين الرئيسيين#وقت تسليم الطرود في الإمارات العربية المتحدة#مسابقة سوق التوصيل السريع في الإمارات#حجم سوق توصيل الطرود الإماراتية#مجالات التركيز للاعبي التوصيل السريع في الإمارات العربية المتحدة

0 notes

Text

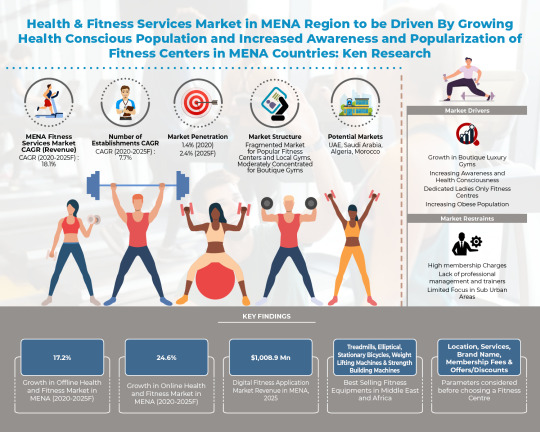

الأثر الاقتصادي لسوق خدمات اللياقة البدنية في منطقة الشرق الأوسط وشمال إفريقيا حتى عام 2025 م

ما هو مركز اللياقة البدنية الحالي في منطقة الشرق الأوسط وشمال إفريقيا؟

شهد سوق اللياقة البدنية في منطقة الشرق الأوسط وشمال إفريقيا نموا قويا بنسبة 18.1٪ (2020-2025) مع توسع كبير في عدد مراكز اللياقة البدنية البوتيكية والميزانية التي تساهم بشكل مباشر في الاقتصاد لدفع نمو السوق. يمكن أن يعزى نمو السوق المتوقع إلى تزايد عدد السكان المهتمين بالصحة ، وزيادة الدخل المتاح وارتفاع السمنة. حتى مع النمو الكبير، لا يزال سوق اللياقة البدنية في منطقة الشرق الأوسط وشمال إفريقيا غير ناضج نسبيا مقارنة بدول أخرى مثل المملكة المتحدة والمملكة المتحدة حيث يشارك 1.4٪ فقط من السكان في مراكز اللياقة البدنية.

يشكل جيل الألفية والجيل Z النسبة الأكبر من ممارسة أنشطة فصل اللياقة البدنية ويتم تحفيزهم من خلال تجارب التمرين التي توفر التوازن والروتين والوقاية. يستثمر حوالي 53.0٪ من السكان 3-5 ساعات / أسبوع في ممارسة الجري واليوغا والتمارين للحفاظ على لياقتهم.

يشهد سوق اللياقة البدنية في منطقة الشرق الأوسط وشمال إفريقيا تحولا واضطرابا حيث تساهم المملكة العربية السعودية وإسرائيل بأكثر من 50.0٪ من إيرادات عام 2020. توسعت الصناعة بشكل كبير خلال العقد الماضي حيث ساهمت ~٪ من الناتج المحلي الإجمالي في عام 2020 مع العديد من سلاسل مراكز اللياقة البدنية التي تؤمن موطئ قدم رئيسي في السوق في جميع أنحاء البلاد. ساهمت الصالات الرياضية ومراكز اللياقة البدنية المستقلة التي تركز على الصحة واللياقة البدنية للعملاء بأغلبية إيرادات السوق بإجمالي ~ مؤسسات في المنطقة.

كان النمو في صالات الألعاب الرياضية الفاخرة ، وزيادة الوعي والوعي الصحي ، وافتتاح صالات رياضية نسائية وزيادة عدد السكان الذين يعانون من السمنة المفرطة من العوامل الرئيسية التي تدفع الطلب على مراكز خدمات اللياقة البدنية في المنطقة. ومع ذلك ، فإن عوامل مثل رسوم العضوية المرتفعة ونقص الإدارة المهنية والمدربين تقيد نمو السوق

الأثر الاقتصادي المباشر لمراكز اللياقة البدنية

ساهم سوق الصحة واللياقة البدنية في منطقة الشرق الأوسط وشمال إفريقيا بإيرادات قدرها ~ مليون دولار في عام 2020 مع مساهمة مراكز اللياقة البدنية غير المتصلة بالإنترنت وعبر الإنترنت بنسبة ~٪ بنسبة ~٪ على التوالي. نما عدد المنشآت بنسبة ~ معدل نمو سنوي مركب خلال الفترة 2015-2020.

التأثير الاجتماعي والاقتصادي لمراكز اللياقة البدنية

تواجه منطقة الشرق الأوسط وشمال أفريقيا العديد من تحديات الرعاية الصحية مثل الأمراض القلبية الوعائية والسكري والسرطان. يبلغ معدل انتشار الأمراض القلبية الوعائية 10-15٪ في الشرق الأوسط وهو ما يمثل 34٪ من جميع الوفيات. ~ 1-3٪ من السكان مصابون بالسرطان و ~ 54.8 مليون بالغ تتراوح أعمارهم بين 20-79 سنة يعانون من مرض السكري في منطقة الشرق الأوسط وشمال إفريقيا. وإذا افترضنا أن نسبة كبيرة من السكان المصابين بأمراض نمط الحياة تذهب إلى مركز للياقة البدنية، فإن الوفورات المقدرة في تكاليف الرعاية الصحية المباشرة من مراكز اللياقة البدنية في منطقة الشرق الأوسط وشمال أفريقيا تبلغ ~ مليون دولار في السنة، إلى جانب زيادة مشاركة القوى العاملة وزيادة إنتاجية القوى العاملة ~٪ و ~٪ على التوالي.

تنزيل نموذج التقرير

سوق خدمات اللياقة البدنية في المملكة العربية السعودية

ساهم سوق اللياقة البدنية في المملكة العربية السعودية بنسبة ~٪ من الناتج المحلي الإجمالي وحقق إيرادات $ ~ مليون في عام 2020. إنه سوق غير مخترق مع معدل اختراق ~٪ فقط وما مجموعه ~ أشخاص يذهبون إلى مركز لياقة بدنية غير متصل بالإنترنت. أدت الزيادة الكبيرة في المشاكل الصحية منذ العقد الماضي بما في ذلك مرض السكري والسمنة وارتفاع ضغط الدم وغيرها إلى زيادة الطلب على خدمات اللياقة البدنية في المملكة العربية السعودية.

الصالات الرياضية التجارية: تتجمع غالبية مراكز اللياقة البدنية في المملكة العربية السعودية في مواقع رئيسية مثل الرياض وجدة والدمام. يبلغ العدد المتزايد من الصالات الرياضية المخصصة للسيدات فقط عن ازدهار الأعمال التجارية بعد منح التراخيص مع عدد قليل من الصالات الرياضية الشهيرة للسيدات فقط مثل NuYu و Sukoun Wellness و Glowfit و Kinetico والمزيد.

صالات الألعاب الرياضية الفندقية: اعتمد عدد كبير من الفنادق برامج عضوية قائمة على الرسوم لزيادة الإيرادات.

المدارس / الجامعات: 40٪ -45٪ من الجامعات في المملكة العربية السعودية لديها صالات رياضية مجهزة تجهيزا جيدا في حرمها الجامعي / بيوت الشباب ويتم تضمين رسوم العضوية في الرسوم الدراسية. توجد صالات رياضية منفصلة للذكور والإناث جنبا إلى جنب مع خزائن منفصلة ودش ومناطق لتغيير الملابس.

سوق خدمات اللياقة البدنية في إسرائيل

ساهم سوق الصحة واللياقة البدنية في إسرائيل بإيرادات $ ~ مليون في عام 2020 مع مساهمة مراكز اللياقة البدنية غير المتصلة بالإنترنت وعبر الإنترنت بنسبة ~٪ و ~٪ على التوالي. نما عدد المنشآت بنسبة ~ معدل نمو سنوي مركب خلال الفترة 2015-2020.

الصالات الرياضية التجارية: ساهمت الصالات الرياضية التجارية ومراكز اللياقة البدنية التي تركز على الصحة واللياقة البدنية للعملاء بغالبية إيرادات السوق التي تولد $ ~ مليون دولار في عام 2020 مع سيطرة مراكز اللياقة البدنية الشهيرة على إيرادات السوق.

صالات الألعاب الرياضية الفندقية: ساهمت الفنادق والمنتجعات في إسرائيل بإيرادات $ ~ مليون مع مرفق اللياقة البدنية في الموقع في ممتلكاتهم التي لديها تدفق إيرادات كبير غير مستغل. أدت الزيادة في عدد الفنادق ذات النجوم التي تحتوي على صالة ألعاب رياضية مجهزة تجهيزا جيدا ومدربين محترفين إلى تسريع حجم مراكز اللياقة البدنية في الفنادق.

المدارس / الجامعات: 80٪ -90٪ من الجامعات في إسرائيل لديها صالات رياضية مجهزة تجهيزا جيدا في حرمها الجامعي / بيوت الشباب وتتقاضى عضوية تتراوح بين 10 دولارات و 15 دولارا شهريا بشكل منفصل ، أي ما يقرب من 140.0 دولارا سنويا فوق رسوم المناهج الدراسية.

البلدات / المجمعات السكنية: عدد قليل من مراكز اللياقة البدنية في المجمعات السكنية والبلدات لديها مراكز لياقة بدنية في إسرائيل تستوعب مجموعة واسعة من المعدات مما يمنح المستخدمين مستوى من التنوع في تمارينهم. أدى إغلاق الصالات الرياضية العامة ومراكز اللياقة البدنية والنوادي منذ COVID 19 إلى ��لب مذهل على الصالات الرياضية السكنية / المجتمعية.

مراكز اللياقة الطبية وغيرها: إسرائيل هي وجهة رائدة لمراكز العافية الطبية والسياحة الطبية بين الشرق الأوسط مع وفرة من مراكز العافية الطبية التي تقدم مجموعة متنوعة من الخدمات مثل العلاج الطبيعي وورش العمل المتعلقة بالصحة.

اطلب التخصيص

سوق مصر لخدمات اللياقة البدنية

ساهم سوق الصحة واللياقة البدنية في مصر بإيرادات $~ مليون في عام 2020 مع مساهمة مراكز اللياقة البدنية غير المتصلة بالإنترنت وعبر الإنترنت بنسبة ~٪ و ~٪ على التوالي. نما عدد المنشآت بنسبة ~ معدل نمو سنوي مركب خلال الفترة 2015-2020.

الصالا�� الرياضية التجارية: حاليا ، يتم وضع معظم العلامات التجارية للياقة البدنية في مصر نحو الطرف المتوسط إلى الأدنى من السوق ، وتستهدف الجمهور الجماهيري. ظهر عدد من مراكز اللياقة البدنية البوتيك ، لكن الصالات الرياضية ذات الميزانية المحدودة التي تركز على الصحة واللياقة البدنية ساهمت بأغلبية إيرادات السوق في عام 2020.

صالات الألعاب الرياضية الفندقية: ساهمت الفنادق والمنتجعات في مصر بإيرادات $ ~ مع وجود عدد قليل فقط من السلاسل الدولية الكبرى التي لديها مرفق للياقة البدنية في الموقع في ممتلكاتها. تتجمع غالبية مراكز اللياقة البدنية الفندقية في مواقع رئيسية في أربع مدن رئيسية في مصر ، وهي القاهرة والإسكندرية والغردقة وشرم الشيخ. تتمتع العلامات التجارية الفندقية العالمية مثل راديسون وهيلتون بحضور قوي في مصر وقد وسعت بصمتها في المنطقة من خلال توفير مرافق الساونا والسباحة والصالة الرياضية ، وبالتالي زيادة عدد المنشآت.

المدارس / الجامعات: لوحظ نمو قوي في مراكز اللياقة البدنية المدرسية والجامعية حيث شكلت زيادة الوزن والسمنة بين أطفال المدارس مصدر قلق ناشئ وزادت من 15٪ في عام 2010 إلى 24.1 في عام 2020. 90-92٪ من الجامعات في مصر لديها صالات رياضية مجهزة تجهيزا جيدا في حرمها الجامعي / بيوت الشباب توفر مرافق اللياقة البدنية والدعم الصحي. عادة ما تكون هذه الصالات الرياضية مجهزة بمعدات اللياقة البدنية للقلب والأوعية الدموية (المطاحن والآلات البيضاوية) ، ومعدات تدريب القوة (آلات الوزن الحر والوزن ، وآلات المقاومة ، وأجراس الغلاية وغيرها)

سوق خدمات اللياقة البدنية في الإمارات العربية المتحدة

ساهم سوق الصحة واللياقة البدنية في الإمارات العربية المتحدة بإيرادات قدرها ~ مليون دولار في عام 2020 مع مساهمة مراكز اللياقة البدنية غير المتصلة بالإنترنت وعبر الإنترنت بنسبة ~٪ و ~٪ على التوالي. نما عدد المنشآت بنسبة ~ معدل نمو سنوي مركب خلال 2017-2020. تتميز الصناعة بنسبة عالية من العمالة بدوام جزئي مع توظيف غالبية الموظفين على أساس عرضي أو بدوام جزئي.

الصالات الرياضية التجارية: تهيمن مراكز اللياقة البدنية البوتيكية والمتوسطة الحجم على القطاع ، حيث توظف أكثر من 70٪ من المراكز أقل من 15 شخصا في عام 2020.

صالات رياضية فندقية: تحتوي غالبية الفنادق الفاخرة في الإمارات العربية المتحدة على صالات رياضية مجهزة تجهيزا جيدا تقدم عضويات خاصة للجمهور. تتعاون الفنادق أيضا مع مراكز اللياقة البدنية لتوفير تدريبات خاصة وبالتالي زيادة تغلغل الأعضاء وزيادة فرص العمل.

المدارس / الجامعات: 70٪ -80٪ من الجامعات في الإمارات العربية المتحدة لديها صالات رياضية مجهزة تجهيزا جيدا إما في الحرم الجامعي أو نزل للطلاب الذين يتطلعون إلى الرفاهية البدنية وبالتالي تعزيز نمط حياة صحي نشط. كما تشجع مبادرات مثل تحدي دبي للياقة الطلاب على المشاركة في الأنشطة والفعاليات

البلدات / المجمعات السكنية: يحتوي عدد من المباني السكنية الكبيرة في الإمارات العربية المتحدة على مركز للياقة البدنية في مبانيها وفقا لاتجاه الجمع بين اللياقة البدنية والراحة. أدى إغلاق الصالات الرياضية العامة ومراكز اللياقة البدنية والنوادي منذ COVID 19 إلى طلب مذهل على الصالات الرياضية السكنية / المجتمعية.

مراكز اللياقة الطبية وغيرها: تقدم معظم مراكز اللياقة البدنية والعافية الطبية مجموعة متنوعة من الخدمات مثل العلاج الطبيعي والتدليك وورش العمل المتعلقة بالصحة المفتوحة للمجتمع ولديها مهنيون يدركون جيدا تقديم برامج فردية للأشخاص الذين يعانون من حالات طبية.

سوق خدمات اللياقة البدنية في تركيا

ساهم سوق الصحة واللياقة البدنية في تركيا بإيرادات $ ~ مليون في عام 2020 مع مساهمة مراكز اللياقة البدنية غير المتصلة بالإنترنت وعبر الإنترنت بنسبة ~٪ و ~٪ على التوالي. نما عدد المنشآت بنسبة ~ معدل نمو سنوي مركب خلال الفترة 2015-2020. تهيمن مراكز اللياقة البدنية متوسطة الحجم الشهيرة على القطاع مع اكتساب مراكز اللياقة البدنية القائمة على الفنادق والسكنية أهمية بمرور الوقت.

الصالات الرياضية التجارية: تهيمن الصالات الرياضية الشعبية متوسطة الحجم على هذا القطاع ، حيث تتجمع غالبية مراكز اللياقة البدنية في تركيا في مواقع رئيسية بالقرب من اسطنبول وأنقرة. يوجد في اسطنبول وحدها ~ 400 نادي لياقة بدنية صغير ومتوسط الحجم ، تم افتتاح 25٪ منها خلال العام أو العامين الماضيين.

صالات الألعاب الرياضية الفندقية: يوفر عدد متزايد من سلاسل الفنادق عافية بزاوية 360 درجة تكملها مجموعة متنوعة مبتكرة من دروس اللياقة البدنية مثل اليوغا / الزومبا والجيم أو HIIT وخطط العضوية.

المدارس / الجامعات: 50٪ -60٪ من الجامعات في تركيا لديها صالات رياضية مجهزة تجهيزا جيدا في حرمها الجامعي / بيوت الشباب وتتقاضى عضوية تتراوح بين 20 و 25 دولارا شهريا بشكل منفصل. عادة ما تكون الصالات الرياضية مجهزة بمعدات اللياقة البدنية للقلب والأوعية الدموية ومعدات تدريب القوة وغيرها

البلدات / المجمعات السكنية: أدى إغلاق الصالات الرياضية العامة ومراكز اللياقة البدنية والنوادي منذ COVID 19 إلى طلب مذهل على الصالات الرياضية السكنية / المجتمعية وهي إلى حد بعيد العامل المحفز الأعلى للانضمام إلى صالة الألعاب الرياضية والذهاب إليها بسبب التفاعلات الاجتماعية.

مراكز اللياقة الطبية وغيرها: تقدم معظم مراكز اللياقة البدنية والعافية الطبية مجموعة متنوعة من الخدمات مثل العلاج الطبي واستشارات التغذية الصحية والعلاجات الطبيعية واللياقة البدنية مع مدربين شخصيين ولديها متخصصون يدركون جيدا تقديم برامج فردية للأشخاص الذين يعانون من حالات طبية.

سوق خدمات اللياقة البدنية في الجزائر

ساهم سوق الصحة واللياقة البدنية في الجزائر بإيرادات $~ مليون في عام 2020 مع مساهمة مراكز اللياقة البدنية غير المتصلة بالإنترنت وعبر الإنترنت بنسبة ~٪ و ~٪ على التوالي. نما عدد المنشآت بنسبة ~ معدل نمو سنوي مركب خلال الفترة 2015-2020.

الصالات الرياضية التجارية: ساهمت الصالات الرياضية التجارية ومراكز اللياقة البدنية التي تركز على الصحة واللياقة البدنية للعملاء بغالبية إيرادات السوق التي تولد $ ~ مليون دولار في عام 2020 مع سيطرة مراكز اللياقة البدنية الشهيرة على إيرادات السوق.

صالات الألعاب الرياضية الفندقية: ساهمت الفنادق والمنتجعات في الجزائر بإيرادات $ ~ مع وجود عدد قليل فقط من السلاسل الدولية الكبرى التي لديها مرفق للياقة البدنية في الموقع في ممتلكاتها. أدت الزيادة في عدد الفنادق ذات النجوم التي تحتوي على صالة ألعاب رياضية مجهزة تجهيزا جيدا ومدربين محترفين إلى تسريع حجم مراكز اللياقة البدنية في الفنادق.

المدارس / الجامعات: 20-30٪ من الجامعات في الجزائر لديها صالات رياضية مجهزة تجهيزا جيدا في حرمها الجامعي / بيوت الشباب للطلاب الذين يتطلعون إلى الرفاهية الجسدية وبالتالي تعزيز نمط حياة صحي نشط.

البلدات / المجمعات السكنية: مراكز اللياقة البدنية في المجمعات السكنية والبلدات في الجزائر مجهزة تجهيزا جيدا بمجموعة واسعة من المعدات التي تمنح المستخدمين مستوى من التنوع في تمارينهم. أدى إغلاق الصالات الرياضية العامة ومراكز اللياقة البدنية والنوادي منذ COVID 19 إلى طلب مذهل على الصالات الرياضية السكنية / المجتمعية.

مراكز اللياقة الطبية وغيرها: تقدم معظم مراكز اللياقة البدنية والعافية الطبية مجموعة متنوعة من الخدمات مثل العلاج الطبيعي والتدليك وورش العمل المتعلقة بالصحة المفتوحة للمجتمع ولديها مهنيون يدركون جيدا تقديم برامج فردية للأشخاص الذين يعانون من حالات طبية.

سوق خدمات اللياقة البدنية في المغرب

ساهم سوق الصحة واللياقة البدنية في المغرب بإيرادات $ ~ مليون في عام 2020 مع مساهمة مراكز اللياقة البدنية غير المتصلة بالإنترنت وعبر الإنترنت بنسبة ~٪ و ~٪ على التوالي. نما عدد المنشآت بنسبة ~ معدل نمو سنوي مركب خلال الفترة 2015-2020.

الصالات الرياضية التجارية: ساهمت الصالات الرياضية التجارية ومراكز اللياقة البدنية التي تركز على الصحة واللياقة البدنية للعملاء بغالبية إيرادات السوق التي تولد $ ~ مليون دولار في عام 2020 مع سيطرة مراكز اللياقة البدنية الشهيرة على إيرادات السوق.

صالات الألعاب الرياضية الفندقية: ساهمت الفنادق والمنتجعات في المغرب بإيرادات $ ~ مع عدد قليل فقط من السلاسل الدولية الكبرى التي لديها مرفق للياقة البدنية في الموقع في ممتلكاتها. مع تحسين البنية التحتية والسلامة والأمن من قبل قطاع الضيافة في المغرب ، سيقود نمو مراكز اللياقة البدنية الفندقية.

المدارس / الجامعات: فقط 5-10٪ من الجامعات في المغرب لديها صالات رياضية مجهزة تجهيزا جيدا إما في الحرم الجامعي أو نزل للطلاب الذين يتطلعون إلى الرفاهية البدنية وبالتالي تعزيز نمط حياة صحي نشط. عادة ما تتقاضى الجامعات رسوم عضوية منفصلة تتراوح بين 10 دولارات و 20 دولارا شهريا فوق رسوم المناهج الدراسية. إضافة 21 مؤسسة جامعية جديدة معتمدة في المغرب بحلول عام 2023 مع مراكز رياضية ولياقة بدنية مجهزة تجهيزا جيدا لتشغيل الصالات الرياضية الجامعية.

مراكز اللياقة الطبية: غال��ية المستشفيات العامة والخاصة في المغرب ليس لديها مراكز لياقة بدنية مخصصة في مرافقها. ومع ذلك ، فإن مراكز اللياقة الطبية التابعة لنظام الرعاية الصحية أو ممارسات الأطباء موجودة في الدولة وتقدم مجموعة متنوعة من الخدمات مثل العلاج الطبيعي والتدليك وورش العمل المتعلقة بالصحة المفتوحة للمجتمع ولديها مهنيون يدركون جيدا تقديم برامج فردية للأشخاص الذين يعانون من حالات طبية.

سوق عمان لخدمات اللياقة البدنية

ساهم سوق الصحة واللياقة البدنية في عمان بإيرادات قدرها ~ مليون دولار في عام 2020 مع مساهمة مراكز اللياقة البدنية غير المتصلة بالإنترنت وعبر الإنترنت بنسبة ~٪ و ~٪ على التوالي. نما عدد المنشآت بنسبة ~ معدل نمو سنوي مركب خلال الفترة 2015-2020.

الصالات الرياضية التجارية: ساهمت الصالات الرياضية التجارية ومراكز اللياقة البدنية التي تركز على الصحة واللياقة البدنية للعملاء بغالبية إيرادات السوق التي تولد $ ~ مليون دولار في عام 2020 مع صالات رياضية ومراكز لياقة بدنية مستقلة تركز على صحة ولياقة العملاء.

صالات رياضية فندقية: تحتوي غالبية الفنادق والمنتجعات الفاخرة في عمان على صالات رياضية مجهزة تجهيزا جيدا تقدم عضويات خاصة للجمهور. تم افتتاح عدد كبير من المرافق مثل إنتركونتيننتال مسقط ومنتجع هيلتون صلالة في المناطق الحضرية مثل مسقط وصلاح، مما أدى إلى زيادة عدد مراكز اللياقة البدنية الفندقية.

المدارس / الجامعات: 18٪ -20٪ من الجامعات في عمان لديها صالات رياضية مجهزة تجهيزا جيدا في حرمها الجامعي / بيوت الشباب وتتقاضى عضوية تتراوح بين 15 و 20 دولارا شهريا بشكل منفصل وتقدم خدماتها للطلاب الذين يطمحون إلى الرفاهية الجسدية وبالتالي تعزيز نمط حياة صحي نشط.

البلدات / المجمعات السكنية: عدد قليل من الشقق في عمان لديها مراكز للياقة البدنية في المجمعات السكنية تقدم مجموعة متنوعة من المعدات ووسائل الراحة والفصول وخيارات التدريب للمقيمين في المنزل. تفضل الطبقة الوسطى الوصول إلى هذه الصالات الرياضية في المناطق السكنية والمجتمعات لأنها توفر فرصة للتواصل الاجتماعي ، مما يجعلها مرغوبة في العقارات السكنية

مراكز اللياقة الطبية وغيرها: يوجد في سلطنة عمان مراكز لياقة بدنية مجهزة بصالات رياضية تلهم وتساعد عملائها في أنماط حياة أكثر صحة من خلال تعزيز واستعادة والحفاظ على الرفاهية البدنية لمجتمعنا. وهي تختلف اختلافا كبيرا عن مراكز اللياقة البدنية العادية.

سوق قطر لخدمات اللياقة البدنية

ساهم سوق الصحة واللياقة البدنية في قطر بإيرادات قدرها ~ مليون دولار في عام 2020 مع مساهمة مراكز اللياقة البدنية غير المتصلة بالإنترنت وعبر الإنترنت بنسبة ~٪ و ~٪ على التوالي. نما عدد المنشآت بنسبة ~ معدل نمو سنوي مركب خلال الفترة 2015-2020. إن الطلب على مراكز اللياقة البدنية في قطر مدفوع في الغالب بارتفاع معدلات السمنة وزيادة مشاركة المرأة وزيادة علاقات الشركات مع مراكز اللياقة البدنية.

الصالات الرياضية التجارية: ساهمت الصالات الرياضية ومراكز اللياقة البدنية المستقلة التي تركز على الصحة واللياقة البدنية للعملاء بغالبية إيرادات السوق التي تولد $ ~ مليون دولار في عام 2020.

صالات الألعاب الرياضية الفندقية: أدت الزيادة في عدد الفنادق ذات النجوم في البلاد إلى جانب التدفق السياحي الهائل إلى تسريع حجم مراكز اللياقة البدنية في الفنادق. تفرض مراكز اللياقة البدنية في الفنادق والمنتجعات في قطر رسوم عضوية للدخول إلى مراكز اللياقة البدنية وساهمت بإيرادات $~ مليون في عام 2020

المدارس / الجامعات: 75٪ -80٪ من الجامعات في قطر لديها صالات رياضية مجهزة تجهيزا جيدا في حرمها الجامعي / بيوت الشباب توفر مرافق اللياقة البدنية والدعم الصحي.

البلدات / المجمعات السكنية: تعد مراكز اللياقة البدنية في المجمعات السكنية والبلدات مفهوما جديدا إلى حد ما في قطر وغالبية العقارات لا تحتوي على صالات رياضية أو صالة رياضية واحدة فقط في المجمع بأكمله. يختار غالبية المستهلكين عقارا بغض النظر عن وجود مركز للياقة البدنية في شقتهم / مجمعهم ولا يرغبون في دفع المزيد مقابل ذلك

مراكز اللياقة الطبية وغيرها: يوجد في قطر العديد من عيادات اللياقة البدنية كجزء من الجهود المستمرة لتطوير الرعاية المتخصصة للشريحة المتزايدة من كبار السن. لديها عيادات الطب الوقائي تهدف إلى توفير الرعاية الطبية والتأهيلية والنفسية المتكاملة لكبار السن في إطار أولوية الشيخوخة الصحية في إطار الاستراتيجية الوطنية للصحة 2018-2022.

محفزات المستقبل في سوق اللياقة البدنية في الشرق الأوسط وشمال أفريقيا

من المتوقع أن يشهد سوق اللياقة البدنية في منطقة الشرق الأوسط وشمال إفريقيا نموا مضاعفا مع توقع ارتفاع مستوى التوظيف بشكل كبير مع نمو مؤسسات مراكز اللياقة البدنية إلى جانب زيادة الأعضاء النشطين في البلاد. من المتوقع أن يؤدي الاهتمام المتزايد باللياقة البدنية بين الطبقة الوسطى إلى جانب ظهور بدائل منخفضة التكلفة مثل GymNation و MetroFitt و Snap Fitness إلى تعطيل الصناعة. التركيز على الفصول الرقمية وتقديم تمارين الفصول الجماعية التي تشمل بيلاتيس ، كروس فيتس ، زومبا ، التمارين الرياضية ، فنون الدفاع عن النفس وغيرها الكثير سيكون مفتاح النجاح للصالات الرياضية المستقلة.

القطاعات الرئيسية التي يغطيها سوق اللياقة البدنية في منطقة الشرق الأوسط وشمال إفريقيا

الأثر الاقتصادي المباشر لمراكز اللياقة البدنية

نظرة عامة على الصالات الرياضية التجارية في سوق الصحة واللياقة البدنية في منطقة الشرق الأوسط وشمال إفريقيا

نظرة عامة على مراكز اللياقة البدنية في الفنادق والمنتجعات

نظرة عامة على مراكز اللياقة البدنية في المدارس والجامعات

نظرة عامة على مراكز اللياقة البدنية في البلدات / المجمعات السكنية

نظرة عامة على مراكز اللياقة البدنية في المستشفيات

نظرة عامة على مراكز اللياقة البدنية في النوادي الرياضية والمنظمات الحكومية

الأثر الاقتصادي غير المباشر لمراكز اللياقة البدنية

حجم سوق صناعة معدات اللياقة البدنية في منطقة الشرق الأوسط وشمال إفريقيا

تقييم الأقساط على القطاع العقاري

التكلفة التقديرية لبناء مركز للياقة البدنية

الجمهور المستهدف الرئيسي

معدات اللياقة البدنية مصنعين

موزعو معدات اللياقة البدنية

مراكز اللياقة البدنية

المنظمات الحكومية

الفترة الزمنية الواردة في التقرير:

الفترة التاريخية: 2015-2020

فترة التنبؤ: 2020-2025

المواضيع الرئيسية التي يغطيها التقرير

المشهد الاجتماعي والاقتصادي في منطقة الشرق الأوسط وشمال أفريقيا

الأثر الاقتصادي المباشر وغير المباشر لصناعة اللياقة البدنية في منطقة الشرق الأوسط وشمال أفريقيا

نظرة عامة على الصالات الرياضية التجارية في سوق الصحة واللياقة البدنية في منطقة الشرق الأوسط وشمال إفريقيا

لمحة عن سوق اللياقة البدنية الرقمية في منطقة الشرق الأوسط وشمال أفريقيا

تقييم الأثر الاقتصادي غير المباشر لصناعة اللياقة البدنية في منطقة الشرق الأوسط وشمال أفريقيا

حجم سوق صناعة معدات اللياقة البدنية في منطقة الشرق الأوسط وشمال إفريقيا

تقييم الأقساط على القطاع العقاري

تقييم الأثر الاقتصادي غير المباشر لصناعة اللياقة البدنية في منطقة الشرق الأوسط وشمال أفريقيا

نظرة عامة على سيناريو الرعاية الصحية / الإحصاءات الصحية

الآثار الصحية المحتملة وخفض التكاليف الصحية

عقلية العملاء لخدمات اللياقة البدنية

تأثير كوفيد-19 على قطاع اللياقة البدنية في منطقة الشرق الأوسط وشمال أفريقيا

النظرة المستقبلية والتوقعات لسوق خدمات اللياقة البدنية في منطقة الشرق الأوسط وشمال إفريقيا

المساحة البيضاء والفرص المتاحة في سوق خدمات اللياقة البدنية في منطقة الشرق الأوسط وشمال إفريقيا

منهجية البحث

اتصل بنا: كين ريسيرشأنكور جوبتا ، رئيس التسويق والاتصالات [email protected] + 91-9015378249

#صالات رياضية سكنية إسرائيل#تكلفة إنشاء مركز اللياقة البدنية#فرص اللياقة في أفريقيا#مراكز اللياقة الطبية في الشرق الأوسط وشمال إفريقيا#فرص اللياقة في الشرق الأوسط

0 notes

Text

من المتوقع أن يظهر سوق خدمات اللياقة البدنية في منطقة الشرق الأوسط وشمال إفريقيا نموا كبيرا @ 18٪ معدل نمو سنوي مركب بسبب القلق الصحي المتزايد بين السكان واستعدادهم المتزايد للإنفاق على خدمات اللياقة البدنية: كين للأبحاث

الأسواق غير المخترقة مثل الجزائر والمغرب لتوفير فرص كبيرة لسلاسل اللياقة البدنية الدولية للحصول على موطئ قدم في السوق.

مستقبل صناعة الصالات الرياضية هو نموذج "هجين" ، حيث يقوم الناس بتمارين في المنزل لتحقيق الكفاءة وتخصيص الوقت للصالات الرياضية كنزهة اجتماعية.

التركيز على تقديم تمارين جماعية تشمل تمارين بيلاتيس ، كروس فيتس ، زومبا ، أيروبيكس ، فنون الدفاع عن النفس وغيرها الكثير ستكون مفتاح النجاح للصالات الرياضية المستقلة.

تطرح مراكز اللياقة البدنية باقات عضوية جديدة لاستيعاب العملاء الذين يبحثون عن باقات أكثر مرونة وبأسعار معقولة ، مثل حزمة الفصل أو الدفع في اليوم مقابل عضوية 1/3/6/12 شهرا.

تنزيل نموذج التقرير

زيادة معدلات الانتشار: زيادة الوعي حول عواقب الأمراض المرتبطة بنمط الحياة مثل السمنة وارتفاع ضغط الدم والسكتات القلبية والسكري سيزيد من عدد المشتركين. يستعد السوق لاكتساب قوة جذب كبيرة مع ارتفاع عدد النوادي الصحية ومراكز اللياقة البدنية التي تضم معدات متطورة تلبي الأنماط الصحية المتغيرة وطلبات المستهلكين.

اتجاهات العافية المتكاملة: تضيف الصالات الرياضية / النوادي / المنتجعات الصحية في دول مثل الإمارات العربية المتحدة والمملكة العربية السعودية خدمات صحية مجانية ، مثل العلاج الطبيعي والتدليك و chiro والأداء والتغذية والاختبارات الجينية و BCA ، لتصبح أكثر شمولية ، وبالتالي زيادة الطلب على خدمات اللياقة البدنية في المنطقة.

النمو في سوق تطبيقات اللياقة الرقمية: ارتفع اعتماد تطبيقات اللياقة البدنية الرقمية في منطقة الشرق الأوسط وشمال إفريقيا بشكل كبير حيث أغلق COVID-19 صالات الألعاب الرياضية والاستوديوهات في كل بلد تقريبا. ومن المتوقع أن يحقق سوق تطبيقات اللياقة البدنية الرقمية في منطقة الشرق الأوسط وشمال أفريقيا الذي يتميز بالابتكارات التكنولوجية إيرادات تزيد عن 1 مليار دولار أمريكي بحلول عام 2025، وستكون تركيا والمملكة العربية السعودية والمغرب أكبر المساهمين فيها.

وأشار التقرير الذي يحمل عنوان "توقعات سوق خدمات اللياقة البدنية في منطقة الشرق الأوسط وشمال أفريقيا حتى عام 2025 فهرنهايت - مدفوعا بالمخاوف الصحية المتزايدة التي أدت إلى إضافة عدد من النوادي الصحية والصالات الرياضية في المنطقة" من قبل كين للأبحاث إلى أنه من المتوقع أن ينمو سوق اللياقة البدنية في المستقبل القريب بسبب تزايد عدد السكان المهتمين بالصحة ، وزيادة الدخل المتاح ، وزيادة الوعي بشأن السمنة والتغلب على المشكلات الصحية مثل مرض السكري ، كان ارتفاع ضغط الدم وأمراض القلب والأوعية الدموية من العوامل الرئيسية الرئيسية التي تدفع الطلب على مراكز خدمات اللياقة البدنية في منطقة الشرق الأوسط وشمال إفريقيا. من المتوقع أن يسجل السوق معدل نمو سنوي مركب إيجابي لمدة خمس سنوات بنسبة 18.1٪ من حيث الإيرادات خلال الفترة المتوقعة 2020-2025F.

القطاعات الرئيسية التي يغطيها سوق اللياقة البدنية في منطقة الشرق الأوسط وشمال إفريقيا

الأثر الاقتصادي المباشر لمراكز اللياقة البدنية

نظرة عامة على الصالات الرياضية التجارية في سوق الصحة واللياقة البدنية في منطقة الشرق الأوسط وشمال إفريقيا

نظرة عامة على مراكز اللياقة البدنية في الفنادق والمنتجعات

نظرة عامة على مراكز اللياقة البدنية في المدارس والجامعات

نظرة عامة على مراكز اللياقة البدنية في البلدات / المجمعات السكنية

نظرة عامة على مراكز اللياقة البدنية في المستشفيات

نظرة عامة على مراكز اللياقة البدنية في النوادي الرياضية والمنظمات الحكومية

الأثر الاقتصادي غير المباشر لمراكز اللياقة البدنية

حجم سوق صناعة معدات اللياقة البدنية في منطقة الشرق الأوسط وشمال إفريقيا

تقييم الأقساط على القطاع العقاري

التكلفة التقديرية لبناء مركز للياقة البدنية

اطلب التخصيص

الجمهور المستهدف الرئيسي

معدات اللياقة البدنية مصنعين

موزعو معدات اللياقة البدنية

مراكز اللياقة البدنية

المنظمات الحكومية

الفترة الزمنية الواردة في التقرير:

الفترة التاريخية: 2015-2020

فترة التنبؤ: 2020-2025

المواضيع الرئيسية التي يغطيها التقرير

المشهد الاجتماعي والاقتصادي في منطقة الشرق الأوسط وشمال أفريقيا

الأثر الاقتصادي المباشر وغير المباشر لصناعة اللياقة البدنية في منطقة الشرق الأوسط وشمال أفريقيا

نظرة عامة على الصالات الرياضية التجارية في سوق الصحة واللياقة البدنية في منطقة الشرق الأوسط وشمال إفريقيا

لمحة عن سوق اللياقة البدنية الرقمية في منطقة الشرق الأوسط وشمال أفريقيا

تقييم الأثر الاقتصادي غير المباشر لصناعة اللياقة البدنية في منطقة الشرق الأوسط وشمال أفريقيا

حجم سوق صناعة معدات اللياقة البدنية في منطقة الشرق الأوسط وشمال إفريقيا

تقييم الأقساط على القطاع العقاري

تقييم الأثر الاقتصادي غير المباشر لصناعة اللياقة البدنية في منطقة الشرق الأوسط وشمال أفريقيا

نظرة عامة على سيناريو الرعاية الصحية / الإحصاءات الصحية

الآثار الصحية المحتملة وخفض التكاليف الصحية

عقلية العملاء لخدمات اللياقة البدنية

تأثير كوفيد-19 على قطاع اللياقة البدنية في منطقة الشرق الأوسط وشمال أفريقيا

النظرة المستقبلية والتوقعات لسوق خدمات اللياقة البدنية في منطقة الشرق الأوسط وشمال إفريقيا

المساحة البيضاء والفرص المتاحة في سوق خدمات اللياقة البدنية في منطقة الشرق الأوسط وشمال إفريقيا

منهجية البحث

اتصل بنا: كين ريسيرشأنكور جوبتا ، رئيس التسويق والاتصالات [email protected] + 91-9015378249

#صناعة اللياقة في الشرق الأوسط وأفريقيا#حجم سوق اللياقة في الإمارات العربية المتحدة#فندق مركز اللياقة السعودية#المساهمة في الناتج المحلي الإجمالي للياقة البدنية في تركيا

0 notes

Text

يشهد سوق اللياقة البدنية في منطقة الشرق الأوسط وشمال إفريقيا تحولا واضطرابا مع كون المملكة العربية السعودية وإسرائيل أكبر سوقين للياقة البدنية يساهمان بأكثر من 50.0٪ من الإيرادات في عام 2020: كين للأبحاث

زيادة في انتشار الأمراض المزمنة: يبلغ معدل انتشار الأمراض القلبية الوعائية 10-15٪ في الشرق الأوسط وهو ما يمثل 34٪ من جميع الوفيات مع ~ 55 مليون بالغ تتراوح أعمارهم بين 20-79 سنة يعانون من مرض السكري في المنطقة. أيضا ، ~ 1-3 ٪ من السكان يتأثرون بالسرطان في منطقة الشرق الأوسط وشمال إفريقيا مع سرطان القولون والمستقيم والرئة والثدي كونها الأكثر انتشارا. توفر خدمات التمارين الرياضية المقدمة من خلال مراكز اللياقة البدنية فوائد صحية وقائية للعملاء ، مما يقلل بشكل أساسي من الإصابة بالأمراض المزمنة التي تعزى إلى عدم النشاط البدني.

مراكز لياقة بدنية مخصصة للسيدات فقط: تقدم مراكز اللياقة البدنية التجارية في منطقة الشرق الأوسط وشمال إفريقيا، وخاصة في دول مثل الإمارات العربية المتحدة والمملكة العربية السعودية وقطر، برامج ذات صلة بالنساء وجيل الألفية مثل مراكز اللياقة البدنية للسيدات فقط أو أوقات منفصلة للسيدات في صالة رياضية للجنسين تشجع مشاركة النساء.

تنزيل نموذج التقرير

معدل انتشار مراكز اللياقة البدنية: لا يزال سوق اللياقة البدنية في منطقة الشرق الأوسط وشمال إفريقيا غير ناضج نسبيا مقارنة بدول أخرى مثل المملكة المتحدة والمملكة المتحدة حيث يشارك 1.4٪ فقط من السكان في مراكز اللياقة البدنية. إسرائيل لديها أعلى معدل اختراق ، تليها الإمارات العربية المتحدة والمملكة العربية السعودية. في الوقت نفسه ، تظهر أسواق مثل مصر وتركيا والمغرب إمكانات سوقية كبيرة بمعدل اختراق أقل من 1.0٪. عوامل مثل انخفاض الوعي وارتفاع رسوم العضوية تقيد الأشخاص للانضمام إلى مركز اللياقة البدنية

اعتماد اللياقة البدنية في المنزل: أدت أنماط الحياة المستقرة والجداول الزمنية المحمومة جنبا إلى جنب مع تفشي COVID19 إلى اعتماد معدات اللياقة البدنية في المنزل. غالبية نمو مبيعات ماتريكس فيتنس ، أي 85.0٪ من إجمالي نمو المبيعات مدفوع بالصالات الرياضية المنزلية أثناء تفشي COVID 19.

وأشار التقرير الذي يحمل عنوان "توقعات سوق خدمات اللياقة البدنية في منطقة الشرق الأوسط وشمال أفريقيا حتى عام 2025 (الإصدار الثاني) - مدفوعا بالمخاوف الصحية المتزايدة التي أدت إلى إضافة عدد من النوادي الصحية والصالات الرياضية في المنطقة" من قبل كين للأبحاث إلى أنه من المتوقع أن ينمو سوق اللياقة البدنية في المستقبل القريب بسبب تزايد عدد السكان المهتمين بالصحة ، وزيادة الدخل المتاح ، كان ارتفاع الوعي بشأن السمنة والتغلب على المشكلات الصحية مثل السكري وارتفاع ضغط الدم وأمراض القلب والأوعية الدموية من العوامل الرئيسية الرئيسية التي تدفع الطلب على مراكز خدمات اللياقة البدنية في منطقة الشرق الأوسط وشمال إفريقيا. من المتوقع أن يسجل السوق معدل نمو سنوي مركب إيجابي لمدة خمس سنوات بنسبة 18.1٪ من حيث الإيرادات خلال الفترة المتوقعة 2020-2025F.

القطاعات الرئيسية التي يغطيها سوق اللياقة البدنية في منطقة الشرق الأوسط وشمال إفريقيا

الأثر الاقتصادي المباشر لمراكز اللياقة البدنية

نظرة عامة على الصالات الرياضية التجارية في سوق الصحة واللياقة البدنية في منطقة الشرق الأوسط وشمال إفريقيا

نظرة عامة على مراكز اللياقة البدنية في الفنادق والمنتجعات

نظرة عامة على مراكز اللياقة البدنية في المدارس والجامعات

نظرة عامة على مراكز اللياقة البدنية في البلدات / المجمعات السكنية

نظرة عامة على مراكز اللياقة البدنية في المستشفيات

نظرة عامة على مراكز اللياقة البدنية في النوادي الرياضية والمنظمات الحكومية

الأثر الاقتصادي غير المباشر لمراكز اللياقة البدنية

حجم سوق صناعة معدات اللياقة البدنية في منطقة الشرق الأوسط وشمال إفريقيا

تقييم الأقساط على القطاع العقاري

التكلفة التقديرية لبناء مركز للياقة البدنية

اطلب التخصيص

الجمهور المستهدف الرئيسي

معدات اللياقة البدنية مصنعين

موزعو معدات اللياقة البد��ية

مراكز اللياقة البدنية

المنظمات الحكومية

الفترة الزمنية الواردة في التقرير:

الفترة التاريخية: 2015-2020

فترة التنبؤ: 2020-2025

المواضيع الرئيسية التي يغطيها التقرير

المشهد الاجتماعي والاقتصادي في منطقة الشرق الأوسط وشمال أفريقيا

الأثر الاقتصادي المباشر وغير المباشر لصناعة اللياقة البدنية في منطقة الشرق الأوسط وشمال أفريقيا

نظرة عامة على الصالات الرياضية التجارية في سوق الصحة واللياقة البدنية في منطقة الشرق الأوسط وشمال إفريقيا

لمحة عن سوق اللياقة البدنية الرقمية في منطقة الشرق الأوسط وشمال أفريقيا

تقييم الأثر الاقتصادي غير المباشر لصناعة اللياقة البدنية في منطقة الشرق الأوسط وشمال أفريقيا

حجم سوق صناعة معدات اللياقة البدنية في منطقة الشرق الأوسط وشمال إفريقيا

تقييم الأقساط على القطاع العقاري

تقييم الأثر الاقتصادي غير المباشر لصناعة اللياقة البدنية في منطقة الشرق الأوسط وشمال أفريقيا

نظرة عامة على سيناريو الرعاية الصحية / الإحصاءات الصحية

الآثار الصحية المحتملة وخفض التكاليف الصحية

عقلية العملاء لخدمات اللياقة البدنية

تأثير كوفيد-19 على قطاع اللياقة البدنية في منطقة الشرق الأوسط وشمال أفريقيا

النظرة المستقبلية والتوقعات لسوق خدمات اللياقة البدنية في منطقة الشرق الأوسط وشمال إفريقيا

المساحة البيضاء والفرص المتاحة في سوق خدمات اللياقة البدنية في منطقة الشرق الأوسط وشمال إفريقيا

منهجية البحث

اتصل بنا: كين ريسيرشأنكور جوبتا ، رئيس التسويق والاتصالات [email protected] + 91-9015378249

#فرص اللياقة في أفريقيا#أحداث اللياقة في الشرق الأوسط وشمال إفريقيا#تكلفة الصحة في الشرق الأوسط وشمال إفريقيا#فيتنس ماركت مينا#إيرادات سوق اللياقة في الشرق الأوسط#سوق تركيا للياقة البدنية#حجم سوق اللياقة في إسرائيل

0 notes

Text

سوق قطر للصحة واللياقة البدنية

ما هو جهاز اللياقة البدنية الحالي في قطر؟

يبلغ الناتج المحلي الإجمالي للاقتصاد في قطر 151.6 مليار دولار ولديها نمو سكاني مرتفع مع 2.7 مليون نسمة في عام 2020. يشارك غالبية السكان في قطر، بغض النظر عن الفئات العمرية، بنشاط في الأنشطة البدنية المنتظمة مثل المشي وركوب الدراجات وصالة الألعاب الرياضية في الحدائق العامة أو مراكز اللياقة البدنية أو في المنزل. يستثمر السكان في قطر الذين يتألفون من الفئة العمرية 20-55 عاما من 5 إلى 10 ساعات في الأسبوع في ممارسة تمارين صارمة وهم أكثر وعيا بالصحة وينتمون إلى نادي للياقة البدنية أكثر من أي فئة عمرية أخرى تمثل سوق الخدمة القابلة للمعالجة لصناعة اللياقة البدنية. يشكل جيل الألفية والجيل Z النسبة الأكبر من ممارسة أنشطة فصل اللياقة البدنية ويتم تحفيزهم من خلال تجارب التمرين التي توفر التوازن والروتين والوقاية.

تنزيل نموذج التقرير

توسعت صناعة اللياقة البدنية في قطر بشكل كبير خلال العقد الماضي حيث ساهمت ~٪ من الناتج المحلي الإجمالي في عام 2020 مع العديد من سلاسل مراكز اللياقة البدنية التي تؤمن موطئ قدم رئيسي في السوق في جميع أنحاء البلاد. شهد السوق نموا قويا مع توسع كبير في عدد مراكز اللياقة البدنية غير المتصلة بالإنترنت وعبر الإنترنت التي تساهم بشكل مباشر في الاقتصاد.

وكان ارتفاع معدل السمنة والسمنة، ونمو عضوية الإناث، وعلاقات الشركات مع مراكز اللياقة البدنية، وزيادة متطلبات المدرب الشخصي من العوامل الرئيسية التي تدفع الطلب على مراكز خدمات اللياقة البدنية في قطر. لوحظ ارتفاع الطلب بين الناس على جلسة التدريب الخاصة وجلسة اليوغا في منازلهم من المدربين المحترفين المعتمدين الذين يعملون كمستقلين.

الأثر الاقتصادي المباشر لمراكز اللياقة البدنية

ساهم سوق الصحة واللياقة البدنية في قطر بإيرادات قدرها ~ مليون دولار في عام 2020 مع مساهمة مراكز اللياقة البدنية غير المتصلة بالإنترنت وعبر الإنترنت بنسبة ~٪ و ~٪ على التوالي. نما عدد المنشآت بنسبة ~ معدل نمو سنوي مركب خلال 2017-2020. تتميز الصناعة بنسبة عالية من العمالة بدوام جزئي مع توظيف غالبية الموظفين على أساس عرضي أو بدوام جزئي.

صالات رياضية فندقية: تحتوي غالبية فنادق قطر الفاخرة على صالات رياضية مجهزة تجهيزا جيدا تقدم عضويات خاصة للجمهور. تتعاون الفنادق أيضا مع مراكز اللياقة البدنية لتوفير تدريبات خاصة وبالتالي زيادة تغلغل الأعضاء وزيادة فرص العمل.

المدارس / الجامعات: 75٪ -80٪ من الجامعات في قطر لديها صالات رياضية مجهزة تجهيزا جيدا إما في الحرم الجامعي أو في نزل للطلاب الذين يتطلعون إلى الرفاهية الجسدية وبالتالي تعزيز نمط حياة صحي نشط مع أوقات منفصلة للرجال والنساء أو صالات رياضية منفصلة على أساس الجنس لزيادة معدل مشاركة الإناث.

البلدات / المجمعات السكنية: يوجد في عدد من المباني السكنية الكبيرة في قطر مركز للياقة البدنية في مبانيها وفقا لاتجاه الجمع بين اللياقة البدنية والراحة. أدى إغلاق الصالات الرياضية العامة ومراكز اللياقة البدنية والنوادي منذ COVID 19 إلى طلب مذهل على الصالات الرياضية السكنية / المجتمعية.

مراكز اللياقة الطبية وغيرها: تقدم معظم مراكز اللياقة البدنية والعافية الطبية مجموعة متنوعة من الخدمات مثل العلاج الطبيعي والتدليك وورش العمل المتعلقة بالصحة المفتوحة للمجتمع ولديها مهنيون يدرك��ن جيدا تقديم برامج فردية للأشخاص الذين يعانون من حالات طبية.

اطلب التخصيص

التأثير الاقتصادي غير المباشر لمراكز اللياقة البدنية

سوق اللياقة البدنية له تأثير مضاعف على قطاعات أخرى مثل صناعة معدات اللياقة البدنية والبناء والعقارات والملابس والأحذية والتكنولوجيا.

سوق معدات اللياقة البدنية: نمط الحياة المستقرة ، والوقت المحدود أو المعدوم للأنشطة البدنية ، واستهلاك الوجبات السريعة هي المسؤولة عن السمنة التي تجبر الناس على اللجوء إلى التدريبات البدنية ، وبالتالي توسيع حجم سوق معدات اللياقة البدنية. يعتمد على الواردات من اللاعبين الدوليين من مختلف البلدان مثل الولايات المتحدة الأمريكية والصين ويتم توزيعه على مختلف المستخدمين النهائيين.

قسط العقارات: الإيجار في المناطق التي بها نوادي ترفيهية ووسائل راحة أخرى مثل صالة الألعاب الرياضية يكلف $ '-$ ~ لكل قدم مربع فوق متوسط السعر القياسي.

قطاع البناء: تبلغ تكلفة بناء مركز للياقة البدنية في قطر حوالي $ ~ - $ ~ لكل متر مربع حيث يتم دفع أجور العمال المشاركين في بناء وصيانة المراكز $ ~ في الساعة ، وبالتالي توليد فرص عمل في الصناعة.

التأثير الاجتماعي والاقتصادي لمراكز اللياقة البدنية

تواجه قطر العديد من تحديات الرعاية الصحية بسبب نمط الحياة المستقرة مثل أمراض القلب الإقفارية والسكري والسمنة والأمراض العقلية. وإذا افترضنا أن نسبة كبيرة من السكان المصابين بأمراض نمط الحياة تذهب إلى مركز اللياقة البدنية، فإن الوفورات المقدرة في تكاليف الرعاية الصحية المباشرة من مراكز اللياقة البدنية في قطر تبلغ 168.1 مليون دولار سنويا من التكاليف التي تم تجنبها لمرض السكري والسرطان إلى جانب زيادة مشاركة القوى العاملة وزيادة إنتاجية القوى العاملة بنسبة 12.4٪ و 35٪ على التوالي.

المبادرات الحكومية

أطلقت حكومة قطر مبادرات تلعب دورا رئيسيا في تعزيز رفاهية شعب قطر. ويشمل مبادرات مثل الاستراتيجية الوطنية للصحة واليوم الرياضي الوطني والأحداث السنوية التي ترعاها.

~ 63 من المتوقع أن تقام اللجنة الأولمبية القطرية فعاليات لمختلف الأنشطة الرياضية مثل الجودو والجولف وكرة الريشة والمزيد لتعزيز الوعي باللياقة البدنية في قطر.

محفزات المستقبل في سوق اللياقة البدنية في قطر

من المتوقع أن يشهد سوق اللياقة البدنية في قطر نموا مضاعفا مع توقع ارتفاع مستوى التوظيف بشكل كبير مع نمو مؤسسات مراكز اللياقة البدنية إلى جانب زيادة الأعضاء النشطين في البلاد. إن ارتفاع ثراء الطبقة المتوسطة التي تعمل على ترقية نمط حياتها الاستهلاكي لاختيار الخدمات الفاخرة سيشجع الفنادق والمجمعات على دمج مراكز اللياقة البدنية في ممتلكاتها. التركيز على الفصول الرقمية وتقديم تمارين الفصول الجماعية التي تشمل بيلاتيس ، كروس فيتس ، زومبا ، التمارين الرياضية ، فنون الدفاع عن النفس وغيرها الكثير سيكون مفتاح النجاح للصالات الرياضية المستقلة.

القطاعات الرئيسية التي يغطيها سوق اللياقة البدنية في قطر

الأثر الاقتصادي المباشر لمراكز اللياقة البدنية

نظرة عامة على الصالات الرياضية التجارية في سوق الصحة واللياقة البدنية في قطر

نظرة عامة على مراكز اللياقة البدنية في الفنادق والمنتجعات

نظرة عامة على مراكز اللياقة البدنية في المدارس والجامعات

نظرة عامة على مراكز اللياقة البدنية في البلدات / المجمعات السكنية

نظرة عامة على مراكز اللياقة البدنية في المستشفيات

نظرة عامة على مراكز اللياقة البدنية في النوادي الرياضية والمنظمات الحكومية

الأثر الاقتصادي غير المباشر لمراكز اللياقة البدنية

حجم سوق صناعة معدات اللياقة البدنية في قطر

تقييم الأقساط على القطاع العقاري

التكلفة التقديرية لبناء مركز للياقة البدنية

الجمهور المستهدف الرئيسي

معدات اللياقة البدنية مصنعين

موزعو معدات اللياقة البدنية

مراكز اللياقة البدنية

المنظمات الحكومية

الفترة الزمنية الواردة في التقرير:

الفترة التاريخية: 2015-2020

فترة التنبؤ: 2020-2025

المواضيع الرئيسية التي يغطيها التقرير

المشهد الاجتماعي والاقتصادي في قطر

الأثر الاقتصادي المباشر وغير المباشر لصناعة اللياقة البدنية في قطر

نظرة عامة على الصالات الرياضية التجارية في سوق الصحة واللياقة البدنية في قطر

لمحة عن سوق اللياقة البدنية الرقمية في قطر

تقييم الأثر الاقتصادي غير المباشر لصناعة اللياقة البدنية في قطر

حجم سوق صناعة معدات اللياقة البدنية في قطر

تقييم الأقساط على القطاع العقاري

تقييم الأثر الاقتصادي غير المباشر لصناعة اللياقة البدنية في قطر

نظرة عامة على سيناريو الرعاية الصحية / الإحصاءات الصحية

الآثار الصحية المحتملة وخفض التكاليف الصحية

عقلية العملاء لخدمات اللياقة البدنية

تأثير كوفيد-19 على قطاع اللياقة البدنية في قطر

التوقعات المستقبلية لسوق خدمات اللياقة البدنية في قطر

المساحة البيضاء والفرص المتاحة في سوق خدمات اللياقة البدنية في قطر

منهجية البحث

اتصل بنا: كين ريسيرشأنكور جوبتا ، رئيس التسويق والاتصالات [email protected] + 91-9015378249

#ديجيتال فتنس قطر#الأعضاء النشطين قطر للياقة البدنية#المساهمة في الناتج المحلي الإجمالي للياقة في قطر#مراكز اللياقة الطبية قطر#الصحة تكلف قطر#مبادرات اللياقة الحكومية - قطر#نوادي جامعة قطر

0 notes

Text

صعود مراكز اللياقة البدنية للإناث فقط ، وتطبيقات اللياقة البدنية عبر الإنترنت جنبا إلى جنب مع النمو في صالات الألعاب الرياضية البوتيكية تقود سوق اللياقة البدنية التجارية في البلاد: كين للأبحاث

لدى مشغلي اللياقة البدنية فرصة هائلة لالتقاط شريحة متزايدة من السكان الذين يمارسون الرياضة أو يفكرون في القيام بذلك.

إن التوسع في مراكز اللياقة البدنية من خلال افتتاح مراكز جديدة منفصلة للرجال والإناث إلى مدن أخرى غير الدوحة والريان سيزيد من ظهور العلامة التجارية ومشاركة الأعضاء.

ستؤدي الزيادة في الطلب على المدربين الشخصيين المعتمدين بين عملاء مراكز اللياقة البدنية في كل من سوق مراكز اللياقة البدنية المنظمة وغير المنظمة إلى نمو إيرادات مراكز اللياقة البدنية.

ستكتسب تمارين اللياقة البدنية الرقمية والتمارين المنزلية زخما في المستقبل القريب حيث يعتزم غالبية السكان جعل الف��ول الافتراضية جزءا منتظما من روتينهم بعد الوباء.

تنزيل نموذج التقرير

تطور تفضيلات المستهلك: بتحفيز من الوباء ، زاد الوعي بالتمارين الرياضية بسرعة مع تحول المستهلكين نحو الفصول الافتراضية مثل استخدام دروس الفيديو والبث المباشر المسجلة مسبقا لتنفيذ تمارينهم. يتعاون عمالقة التكنولوجيا الرائدون مع رواد السوق في صناعة اللياقة البدنية للدخول إلى السوق حيث يميل المستهلكون نحو اشتراكات اللياقة البدنية الرقمية أكثر من عضوية الصالة الرياضية التقليدية.

النمو في عدد المؤسسات: من المتوقع أن تؤدي الزيادة في الطلب على الصالات الرياضية النسائية وبروزها جنبا إلى جنب مع FIFA 2022 القادم وزيادة الصحة والوعي بين السكان إلى تعطيل الصناعة.

تأثير COVID 19: ستؤدي زيادة الوعي الصحي بعد COVID إلى زيادة المشاركين النشطين في مراكز اللياقة البدنية. نظرا لإغلاق طرق التمارين الخارجية مثل الصالات الرياضية ومراكز اللياقة البدنية أو تقديمها للوصول المقيد ، فإن خيارات التمارين الداخلية تقود العملاء الذين يوجهون اللياقة البدنية نحو بدائل منزلية لنمط حياة صحي ونشط.

أشار التقرير الذي يحمل عنوان "توقعات سوق خدمات اللياقة البدنية في قطر حتى عام 2025 فهرنهايت - مدفوعا بالمخاوف الصحية المتزايدة التي أدت إلى إضافة عدد من النوادي الصحية والصالات الرياضية في البلاد" من قبل كين للأبحاث إلى أنه من المتوقع أن ينمو سوق اللياقة البدنية في المستقبل القريب بسبب تزايد عدد السكان المهتمين بالصحة ، وزيادة الدخل المتاح ، وزيادة الوعي بشأن السمنة والتغلب على القضايا الصحية مثل مرض السكري والسرطان كانت العوامل الرئيسية الرئيسية مما يزيد من الطلب على مراكز خدمات اللياقة البدنية في قطر. من المتوقع أن يسجل السوق معدل نمو سنوي مركب إيجابي لمدة خمس سنوات بنسبة 14.9٪ من حيث الإيرادات خلال الفترة المتوقعة 2020-2025F.

الأثر الاقتصادي المباشر لمراكز اللياقة البدنية

نظرة عامة على الصالات الرياضية التجارية في سوق الصحة واللياقة البدنية في قطر

نظرة عامة على مراكز اللياقة البدنية في الفنادق والمنتجعات

نظرة عامة على مراكز اللياقة البدنية في المدارس والجامعات

نظرة عامة على مراكز اللياقة البدنية في البلدات / المجمعات السكنية

نظرة عامة على مراكز اللياقة البدنية في المستشفيات

نظرة عامة على مراكز اللياقة البدنية في النوادي الرياضية والمنظمات الحكومية

اطلب التخصيص

الأثر الاقتصادي غير المباشر لمراكز اللياقة البدنية

حجم سوق صناعة معدات اللياقة البدنية في قطر

تقييم الأقساط على القطاع العقاري

التكلفة التقديرية لبناء مركز للياقة البدنية

الجمهور المستهدف الرئيسي

معدات اللياقة البدنية مصنعين

موزعو معدات اللياقة البدنية

مراكز اللياقة البدنية

المنظمات الحكومية

الفترة الزمنية الواردة في التقرير:

الفترة التاريخية: 2015-2020

فترة التنبؤ: 2020-2025

المواضيع الرئيسية التي يغطيها التقرير

المشهد الاجتماعي والاقتصادي في قطر

الأثر الاقتصادي المباشر وغير المباشر لصناعة اللياقة البدنية في قطر

نظرة عامة على الصالات الرياضية التجارية في سوق الصحة واللياقة البدنية في قطر

لمحة عن سوق اللياقة البدنية الرقمية في قطر

تقييم الأثر الاقتصادي غير المباشر لصناعة اللياقة البدنية في قطر

حجم سوق صناعة معدات اللياقة البدنية في قطر

تقييم الأقساط على القطاع العقاري

تقييم الأثر الاقتصادي غير المباشر لصناعة اللياقة البدنية في قطر

نظرة عامة على سيناريو الرعاية الصحية / الإحصاءات الصحية

الآثار الصحية المحتملة وخفض التكاليف الصحية

عقلية العملاء لخدمات اللياقة البدنية

تأثير كوفيد-19 على قطاع اللياقة البدنية في قطر

التوقعات المستقبلية لسوق خدمات اللياقة البدنية في قطر

المساحة البيضاء والفرص المتاحة في سوق خدمات اللياقة البدنية في قطر

منهجية البحث

اتصل بنا: كين ريسيرشأنكور جوبتا ، رئيس التسويق والاتصالات [email protected] + 91-9015378249

#سوق معدات اللياقة البدنية قطر#الأعضاء النشطين قطر للياقة البدنية#ديجيتال فتنس قطر#صناعة اللياقة البدنية قطر#أندية رياضية قطر#تكلفة إنشاء مركز اللياقة البدنية

0 notes

Text

ارتفاع معدلات السمنة وزيادة الوعي حول الصحة واللياقة البدنية وزيادة الاستثمار في مراكز اللياقة البدنية للسيدات والمبادرات الحكومية مما أدى إلى إضافة عدد من النوادي الصحية والصالات الرياضية في الدولة: كين للأبحاث

ارتفاع معدل السمنة والسمنة: تعد قطر من بين الدول التي تحتل المرتبة الأولى في السمنة مع ارتفاع معدل السمنة بين سكانها. أكثر من 70٪ من السكان في قطر يعانون من زيادة الوزن أو السمنة وما يقرب من نصف جميع الرجال (~ 48.0٪) يعانون من السمنة المفرطة. وقد أثر هذا بشكل إيجابي على السوق.

نمو عضوية الإناث: يستهدف الارتفاع في عدد عروض الخدمات الجديدة من قبل نوادي اللياقة البدنية فقدان الوزن والبوصة المطلوب وتناغم الجسم وشده وبالتالي تشجيع الإناث على الانضمام إلى النوادي.

تنزيل نموذج التقرير

علاقات الشركات مع مراكز اللياقة البدنية: بدأت العديد من الشركات في تقديم مدفوعات كاملة أو جزئية لعضوية النادي الصحي / صالة الألعاب الرياضية لتشجيع الموظفين على البقاء بصحة جيدة. أيضا ، قام عدد من بيوت الشركات بربط مع مراكز اللياقة البدنية لتقديم خدمات اللياقة البدنية للموظفين بأسعار مخفضة.

زيادة في متطلبات المدرب الشخصي: لوحظ ارتفاع الطلب بين الناس على جلسة التدريب الخاصة وجلسة اليوغا في منازلهم من المدربين المحترفين المعتمدين الذين يعملون كمستقلين.

المبادرات الحكومية: أطلقت حكومة قطر مبادرات تلعب دورا رئيسيا في تعزيز رفاهية شعب قطر. ويشمل مبادرات مثل الاستراتيجية الوطنية للصحة واليوم الرياضي الوطني والأحداث السنوية التي ترعاها. ~ 63 من المتوقع أن تقام اللجنة الأولمبية القطرية فعاليات لمختلف الأنشطة الرياضية مثل الجودو والجولف وكرة الريشة والمزيد لتعزيز الوعي باللياقة البدنية في قطر.

أشار التقرير الذي يحمل عنوان "توقعات سوق خدمات اللياقة البدنية في قطر حتى عام 2025 فهرنهايت (التعديل الثاني) - مدفوعا بالمخاوف الصحية المتزايدة التي أدت إلى إضافة عدد من النوادي الصحية والصالات الرياضية في البلاد" من قبل كين للأبحاث إلى أنه من المتوقع أن ينمو سوق اللياقة البدنية في المستقبل القريب بسبب تزايد عدد السكان المهتمين بالصحة ، وزيادة الدخل المتاح ، كان ارتفاع الوعي بشأن السمنة والتغلب على المشكلات الصحية مثل مرض السكري والسرطان من العوامل الرئيسية التي تدفع الطلب على مراكز خدمات اللياقة البدنية في قطر. من المتوقع أن يسجل السوق معدل نمو سنوي مركب إيجابي لمدة خمس سنوات بنسبة 14.9٪ من حيث الإيرادات خلال الفترة المتوقعة 2020-2025F.

الأثر الاقتصادي المباشر لمراكز اللياقة البدنية

نظرة عامة على الصالات الرياضية التجارية في سوق الصحة واللياقة البدنية في قطر

نظرة عامة على مراكز اللياقة البدنية في الفنادق والمنتجعات

نظرة عامة على مراكز اللياقة البدنية في المدارس والجامعات

نظرة عامة على مراكز اللياقة البدنية في البلدات / المجمعات السكنية

نظرة عامة على مراكز اللياقة البدنية في المستشفيات

نظرة عامة على مراكز اللياقة البدنية في النوادي الرياضية والمنظمات الحكومية

الأثر الاقتصادي غير المباشر لمراكز اللياقة البدنية

حجم سوق صناعة معدات اللياقة البدنية في قطر

تقييم الأقساط على القطاع العقاري

التكلفة التقديرية لبناء مركز للياقة البدنية

اطلب التخصيص

الجمهور المستهدف الرئيسي

معدات اللياقة البدنية مصنعين

موزعو معدات اللياقة البدنية

مراكز اللياقة البدنية

المنظمات الحكومية

الفترة الزمنية الواردة في التقرير:

الفترة التاريخية: 2015-2020

فترة التنبؤ: 2020-2025

المواضيع الرئيسية التي يغطيها التقرير

المشهد الاجتماعي والاقتصادي في قطر

الأثر الاقتصادي المباشر وغير المباشر لصناعة اللياقة البدنية في قطر

نظرة عامة على الصالات الرياضية التجارية في سوق الصحة واللياقة البدنية في قطر

لمحة عن سوق اللياقة البدنية الرقمية في قطر

تقييم الأثر الاقتصادي غير المباشر لصناعة اللياقة البدنية في قطر

حجم سوق صناعة معدات اللياقة البدنية في قطر

تقييم الأقساط على القطاع العقاري

تقييم الأثر الاقتصادي غير المباشر لصناعة اللياقة البدنية في قطر

نظرة عامة على سيناريو الرعاية الصحية / الإحصاءات الصحية

الآثار الصحية المحتملة وخفض التكاليف الصحية

عقلية العملاء لخدمات اللياقة البدنية

تأثير كوفيد-19 على قطاع اللياقة البدنية في قطر

التوقعات المستقبلية لسوق خدمات اللياقة البدنية في قطر

المساحة البيضاء والفرص المتاحة في سوق خدمات اللياقة البدنية في الإمارات العربية المتحدة

منهجية البحث

اتصل بنا: كين ريسيرشأنكور جوبتا ، رئيس التسويق والاتصالات [email protected] + 91-9015378249

#مراكز اللياقة الطبية قطر#فندق مركز اللياقة قطر#عائدات سوق اللياقة في قطر#صناعة اللياقة البدنية قطر#المساهمة في الناتج المحلي الإجمالي للياقة في قطر#تكلفة إنشاء مركز اللياقة البدنية

0 notes

Text

من المتوقع أن يدعم النمو السكاني إلى جانب الزيادة في الإنفاق الاستهلاكي متوسط عدد الأعضاء لكل مركز للياقة البدنية: كين للأبحاث

الاهتمام المتزايد بالصحة واللياقة ا��بدنية: مع الوباء ، أدى المضي قدما في حالة عدم اليقين ولفترة طويلة إلى دفع صحة الناس إلى أدنى نقطة. يخرج الناس للتخلص من الوزن الزائد والعودة إلى أنماط حياتهم النشطة ، حتى الشركات تحفز موظفيها على الدخول في نظام اللياقة البدنية. على الرغم من أن معدل الانتشار منخفض حاليا ، إلا أنه سيكون مدفوعا بزيادة عدد الأعضاء النشطين في البلاد. هناك أيضا ارتفاع في أنواع مختلفة من روتين اللياقة البدنية لاستيعاب جداول مختلفة من الناس.

المزيد من المشاركات الإناث ينخرطن في أنظمة اللياقة البدنية: غالبية المشاركين في صالة الألعاب الرياضية ومراكز اللياقة البدنية هم من الذكور. عادة ما يفضلون الأماكن الخارجية والمعدات عالية الجودة. في حين أن المشاركات عادة ما يفضلن نوادي اللياقة البدنية الداخلية أو النسائية فقط. ولكن في الآونة الأخيرة ، تحاول العديد من مراكز اللياقة البدنية والصالات الرياضية إشراك المشاركات من خلال تقديم برامج وخصومات لجذبهن. تتم إدارة التوقيتات المختلفة التي تستوعب المشاركات في صالات الألعاب الرياضية أو الأماكن للجنسين لزيادة تدفق النساء إلى هذه الأماكن.

تنزيل نموذج التقرير

تأثير COVID 19: تعد مراكز اللياقة البدنية والصالات الرياضية الموجودة في الفنادق والمنتجعات وجهة لياقة بدنية شهيرة للناس في عمان. وقد تأثر هذا بشدة بإغلاق الفنادق والمنتجعات المعنية. من المتوقع أن يؤدي الوباء إلى تسريع التحول من التكامل غير المتصل بالإنترنت فقط إلى التكامل عبر الإنترنت وغير المتصل في المشغلين الرائدين. من المتوقع أن يؤدي تعزيز الوعي باللياقة البدنية وتعميم تطبيقات اللياقة البدنية بسبب انتشار الإنترنت وزيادة مستخدمي الهواتف المحمولة إلى دفع نمو السوق. تقوم الصناعة بتجربة "اللياقة الرقمية" من خلال تقديم دروس عبر الإنترنت ودمج التطبيقات القائمة على اللياقة البدنية لممارسة الرياضة في المنزل.

أشار التقرير الذي يحمل عنوان "توقعات سوق خدمات اللياقة البدنية في عمان حتى عام 2025 - مدفوعا بزيادة الوعي الصحي وزيادة انتشار العلامات التجارية العالمية في جميع أنحاء البلاد" من قبل كين للأبحاث إلى أنه من المتوقع أن ينمو سوق اللياقة البدنية في المستقبل القريب بسبب الوعي المتزايد بالفوائد الصحية ، وزيادة الدخل المتاح ، وزيادة الوعي بشأن السمنة والتغلب على القضايا الصحية مثل أمراض القلب والأوعية الدموية إلى جانب نمو الإناث كانت مراكز اللياقة البدنية فقط هي العوامل الرئيسية التي تدفع الطلب على مراكز خدمات اللياقة البدنية في عمان. من المتوقع أن يسجل السوق معدل نمو سنوي مركب إيجابي لمدة خمس سنوات بنسبة 16.9٪ من حيث الإيرادات خلال الفترة المتوقعة 2020-2025F.

الأثر الاقتصادي المباشر لمراكز اللياقة البدنية

نظرة عامة على الصالات الرياضية التجارية في سوق الصحة واللياقة البدنية في عمان

نظرة عامة على مراكز اللياقة البدنية في الفنادق والمنتجعات

نظرة عامة على مراكز اللياقة البدنية في البلدات / المجمعات السكنية

نظرة عامة على مراكز اللياقة البدنية في المستشفيات

نظرة عامة على مراكز اللياقة البدنية في الأندية الرياضية والمنظمات الحكومية

الاضطرابات التكنولوجية لمراكز اللياقة البدنية في عمان

اطلب التخصيص

الأثر الاقتصادي غير المباشر لمراكز اللياقة البدنية

حجم سوق صناعة معدات اللياقة البدنية في عمان

تقييم الأقساط على القطاع العقاري

التكلفة التقديرية لبناء مركز للياقة البدنية (يتم تحديدها على أساس المتر المربع الواحد وتدعمها افتراضات مثل الحجم والموقع ومستوى الأرضية وغيرها)

سيناريو سلسلة التوريد في صناعة معدات اللياقة البدنية (توريد تصنيع المعدات المحلية وتوزيعها وما إلى ذلك)

التأثير غير المباشر على مختلف القطاعات من قبل صناعة اللياقة البدنية

الجمهور المستهدف الرئيسي

معدات اللياقة البدنية مصنعين

موزعو معدات اللياقة البدنية

مراكز اللياقة البدنية

المنظمات الحكومية

الفترة الزمنية الواردة في التقرير:

الفترة التاريخية: 2015-2020

فترة التنبؤ: 2020-2025

المواضيع الرئيسية التي يغطيها التقرير

المشهد الاجتماعي والاقتصادي في عمان

التأثير الاقتصادي المباشر وغير المباشر لصناعة اللياقة البدنية في سلطنة عمان

نظرة عامة على الصالات الرياضية التجارية في سوق الصحة واللياقة البدنية في عمان

لمحة عن سوق اللياقة البدنية الرقمية في سلطنة عمان

تقييم الأثر الاقتصادي غير المباشر لصناعة اللياقة البدنية في سلطنة عمان

حجم سوق صناعة معدات اللياقة البدنية في عمان

تقييم الأقساط على القطاع العقاري

تقييم الأثر الاقتصادي غير المباشر لصناعة اللياقة البدنية في سلطنة عمان

نظرة عامة على سيناريو الرعاية الصحية / الإحصاءات الصحية

الآثار الصحية المحتملة وخفض التكاليف الصحية

عقلية العملاء لخدمات اللياقة البدنية

تأثير COVID 19 على صناعة اللياقة البدنية في عمان

التوقعات المستقبلية والتوقعات لسوق خدمات اللياقة البدنية في عمان

المساحة البيضاء والفرص المتاحة في سوق خدمات اللياقة البدنية في عمان

منهجية البحث

اتصل بنا: كين ريسيرشأنكور جوبتا ، رئيس التسويق والاتصالات [email protected] + 91-9015378249

#مبادرات اللياقة الحكومية عمان#تكلفة الصحة عمان#فتنس ايفنتس عمان#مراكز اللياقة الطبية عمان#إيرادات سوق اللياقة في عمان#سوق اللياقة عمان

0 notes

Text

أدى إغلاق الصالات الرياضية العامة ومراكز اللياقة البدنية والنوادي منذ الوباء إلى طلب مذهل على الصالات الرياضية السكنية والمجتمعية في عمان: كين للأبحاث

نظرا لزيادة الوصول إلى التلفزيون والإنترنت ، أصبح الشباب في البلاد أكثر وعيا بصحتهم ولياقتهم البدنية ، مما يؤدي إلى زيادة المشاركة في مراكز اللياقة البدنية والصالات الرياضية.

التدريبات الشخصية وعالية الكثافة في الاتجاه بسبب الوباء: يركز الناس بشكل أكبر على الصحة بعد الجائحة ويزيدون مناعتهم بدلا من تأكيد صور الجسم. وقد فتح هذا مساحات لأنواع مختلفة من أنظمة اللياقة البدنية مثل HIIT والوجبات الغذائية الشخصية واليقظة التي تحتاج إلى موظفين ومدربين متعددي الاستخدامات. سيساهم هذا في نمو القنوات عبر الإنترنت.

خطط العضوية المختلفة: يتم توفير عضويات الشركات من قبل مراكز اللياقة البدنية مع أنشطة ذات قيمة مضافة بما في ذلك برامج العافية ومحادثات اللياقة البدنية والفحوصات الصحية وتقييمات اللياقة البدنية ودروس المعاينة في مقر الشركة

زيادة متوسط الأعضاء النشطين: أدى النمو السكاني (3.0٪ منذ عام 2019) إلى جانب الزيادة في الإنفاق الاستهلاكي بشكل كبير إلى زيادة متوسط عدد الأعضاء لكل مركز للياقة البدنية.

المبادرات الحكومية: تهدف البرامج والمبادرات المختلفة التي أطلقتها الحكومة العمانية مثل مشروع نزوى لنمط الحياة الصحي وماراثون الموج مسقط إلى زيادة الوعي بأهمية النشاط البدني وتعزيز قدرة المجتمع على تبني أنماط حياة صحية، وبالتالي خلق بيئة رعاية صحية داعمة وتشجيع مشاركة المجتمعات المحلية ومنظمات المجتمع المدني في تعزيز برامج التوعية الصحية.

أشار التقرير الذي يحمل عنوان "توقعات سوق خدمات اللياقة البدنية في عمان حتى عام 2025 - مدفوعا بزيادة الوعي الصحي وزيادة انتشار العلامات التجارية العالمية في جميع أنحاء البلاد" من قبل كين للأبحاث إلى أنه من المتوقع أن ينمو سوق اللياقة البدنية في المستقبل القريب بسبب الوعي المتزايد بالفوائد الصحية ، وزيادة الدخل المتاح ، وزيادة الوعي بشأن السمنة والتغلب على القضايا الصحية مثل أمراض القلب والأوعية الدموية إلى جانب نمو الإناث كانت مراكز اللياقة البدنية فقط هي العوامل الرئيسية التي تدفع الطلب على مراكز خدمات اللياقة البدنية في عمان. من المتوقع أن يسجل السوق معدل نمو سنوي مركب إيجابي لمدة خمس سنوات بنسبة 16.9٪ من حيث الإيرادات خلال الفترة المتوقعة 2020-2025F.

الأثر الاقتصادي المباشر لمراكز اللياقة البدنية

نظرة عامة على الصالات الرياضية التجارية في سوق الصحة واللياقة البدنية في عمان

نظرة عامة على مراكز اللياقة البدنية في الفنادق والمنتجعات

نظرة عامة على مراكز اللياقة البدنية في المدارس والجامعات

نظرة عامة على مراكز اللياقة البدنية في البلدات / المجمعات السكنية

نظرة عامة على مراكز اللياقة البدنية في المستشفيات

نظرة عامة على مراكز اللياقة البدنية في النوادي الرياضية والمنظمات الحكومية

تنزيل نموذج التقرير

الأثر الاقتصادي غير المباشر لمراكز اللياقة البدنية

حجم سوق صناعة معدات اللياقة البدنية في عمان

تقييم الأقساط على القطاع العقاري