Don't wanna be here? Send us removal request.

Statistics

We looked inside some of the posts by redvelvets-things and here's what we found interesting.

Average Info

Notes Per Post

2

Likes Per Post

2

Reblog Per Post

0

Reply Per Post

0

Time Between Posts

6 days

Number of Posts By Type

Text

15

Last Seen Tumblr Blogs

Fun Fact

70% of Tumblr users say the Dashboard is their favorite place to spend time online.

Text

CHAPTER 14 - Communicating Assurance Engagement Outcomes and Performing Follow-up Procedures (Mengomunikasikan Hasil Penugasan Jaminan dan Melakukan Prosedur Tindak Lanjut)

Komunikasi merupakan bagian integral dari penugasan layanan jaminan dan terjadi sepanjang komunikasi interim dan final. Karena kedekatan mereka, komunikasi sementara cenderung terjadi melalui pertemuan tatap muka, panggilan konferensi, dan pesan email, sedangkan komunikasi penugasan akhir cenderung didokumentasikan secara lebih formal dengan laporan dan memorandum.

Komunikasi akhir menyebarluaskan hasil penugasan layanan jaminan dan harus mencakup:

Lingkup dan tujuan penugasan.

Kerangka waktu yang dicakup oleh penugasan.

Setiap pengamatan sesuai kebutuhan setelah melakukan evaluasi dan eskalasi proses, serta rekomendasi terkait.

Kesimpulan penugasan dan peringkat keseluruhan (jika ada).

Rencana tindakan manajemen untuk menangani pengamatan yang dilaporkan dengan tepat.

Setiap pengamatan yang dilaporkan harus mencakup: kriteria, kondisi, sebab, dan akibat. Harus ada rekomendasi untuk memulihkan setiap pengamatan. Signifikansi pengamatan, baik secara individu maupun agregat, serta kompromi dari pengendalian kunci, akan menentukan komunikasi harus bersifat formal atau informal, atau jika kedua jenis komunikasi tersebut sesuai.

Komunikasi formal biasanya didistribusikan kepada manajemen senior, komite audit, auditor luar independen organisasi, serta manajemen auditee dan sesuai ketika pengendalian dinilai tidak dikompromikan secara signifikan, meskipun pengendalian utama dipengaruhi, dikompromikan secara signifikan, atau dikompromikan secara material. Komunikasi informal biasanya didistribusikan hanya kepada manajemen area yang menjadi sasaran perikatan dan hanya sesuai ketika pengamatan yang dilaporkan dinilai tidak signifikan tanpa pengendalian kunci yang dikompromikan.

Semua komunikasi, baik formal maupun informal, sementara atau final, harus “akurat, obyektif, jelas, ringkas, konstruktif, lengkap, dan tepat waktu” sesuai dengan Standar IPPF nomor 2420 mengenai Kualitas Komunikasi. Selain itu, setiap kesalahan atau kelalaian yang diidentifikasi dalam komunikasi akhir, jika signifikan, harus diperbaiki dan dikomunikasikan “kepada semua pihak yang menerima komunikasi asli” (Standar IPPF 2421: Kesalahan dan Kelalaian).

Distribusi komunikasi akhir untuk perikatan tidak menyelesaikan peran fungsi audit internal. Fungsi audit internal masih perlu untuk menindaklanjuti dan memantau untuk memastikan bahwa manajemen telah mengimplementasikan rencana aksi yang telah disepakati untuk memulihkan setiap pengamatan dalam komunikasi akhir. Hal ini termasuk menindaklanjuti dengan manajemen untuk menentukan konsistensi kemajuan dengan kerangka waktu yang disepakati dan dapat diperluas untuk mencakup keterlibatan tindak lanjut untuk menilai peningkatan pengendalian.

Jika manajemen auditee memilih untuk tidak mengambil tindakan untuk memulihkan pengamatan yang dikomunikasikan, CAE harus menilai situasinya. Jika risiko melebihi tingkat dampaknya terhadap variasi parameter kinerja yang dapat diterima, hal ini harus dikomunikasikan kepada manajemen senior dan jika perlu kepada dewan juga.

OBSERVASI DAN REKOMENDASI

Kriteria, kondisi, penyebab dan akibat semua harus disertakan untuk setiap pengamatan yang dikomunikasikan. Seperti yang ditunjukkan sebelumnya, pengamatanketerlibatan adalah item yang telah menjadi perhatian dari fungsi audit internal yang dapatmempengaruhi pernyataan manajemen mengenai kecukupan desain dan / atau efektivitasoperasi pengendalian.

Praktek Penasehat 2410-1: Kriteria Komunikasi menyediakan lebih detaildibandingkan dengan unsur-unsur yang harus terkandung dalam setiap pengamatanketerlibatan ketika dikomunikasikan: "Keterlibatan pengamatan dan rekomendasi munculoleh proses membandingkan kriteria (negara yang benar) dengan kondisi (kondisi saat ini). Apakah ada atau tidak ada perbedaan, auditor internal memiliki landasan untukmembangun laporan pengamatan dan rekomendasi didasarkan pada atribut sebagai berikut:

Kriteria-Standar, tindakan, atau harapan yang digunakan dalam membuat evaluasidan / atau verifikasi (negara yang benar)

Kondisi - Bukti faktual yang auditor internal ditemukan dalam proses pemeriksaan(kondisi saat ini)

Penyebab - Alasan untuk perbedaan antara kondisi yang diharapkan dan aktual

Efek - Risiko atau paparan organisasi dan / atau orang lain hadapi karena kondisinya yang tidak konsisten dengan kriteria (dampak perbedaan). Dalam menentukan tingkat risiko atau paparan, auditor internal mempertimbangkan efek pengamatan keterlibatan mereka dan rekomendasi mungkin pada operasi organisasi dan laporan keuangan

Observasi dan rekomendasi dapat mencakup [auditee] prestasi, isu-isu terkait, daninformasi yang mendukung.

Conduct Interim And Preliminary Engagement Communications

Selama melakukan keterlibatan jaminan, fungsi audit internal secara rutin dan teratur berkomunikasi dengan tokoh-tokoh kunci diarea subyek audit. Sebagian besar komunikasi ini dilakukan melalui e-mail dan dalam & pertemuan tatap muka atau panggilan konferensi. Tujuan dari komunikasi ini adalah untuk membahas pengamatan seperti yang diidentifikasi selama pertunangan. Hal ini memungkinkan fungsi auditinternal untuk memastikan fakta-fakta yang akurat dan juga memulai dialog mengenai metode terbaik remediasi untuk pengamatan diidentifikasi.

Perform Monitoring Dan Tindak Lanjut

Tanggung jawab fungsi audit internal tidak berakhir ketika hasil keterlibatan didistribusikan bahwa selama pertunangan sebagai pengamatan diidentifikasi, pengelolaan daerah yang merupakan target dari keterlibatan jaminan baik berkomitmen untuk mengambil tindakan korektif untuk memulihkan pengamatan atau mereka memilih untuk tidak mengambil tindakan.

Proses kolaboratif yang terjadi selama pertunangan memastikan fungsi audit internal sesuai dengan rencana tindakan yang diusulkan seperti yang di dokumentasikan dalam komunikasi keterlibatan akhir. Akibatnya, pemantauan dan tindak lanjut prosedur yang dirancang untuk memastikan pengamatan telah ditangani dan diselesaikan dengan cara yang konsisten dengan respons manajemen termasuk dalam komunikasi keterlibatan akhir. CAE diinstruksikan oleh Standard "menetapkan proses tindak lanjut untuk memantau dan memastikan bahwa tindakan manajemen telah di implementasikan secara efektif atau bahwa manajemen senior telah menerima resiko juga harus diungkapkan kepada para pemangku kepentingan organisasi sesuai dengan hukum negara di mana ia beroperasi. Jenis lain dari Keterlibatan-keterlibatan konsultasi termasuk penyelidikan, proyek, upaya karena ketekunan, dan lain-lain memiliki kebutuhan komunikasi yang berbeda

0 notes

Text

CHAPTER 12 & 13 - The Engagement Process

Secara umum, auditor internal menyediakan dua jenis layanan : jasa assurance dan jasa consulting, baik yang berbentuk control-focused maupun yang sifatnya performance-focused. Proses penugasan (engagements) kedua jenis layanan tersebut terdiri dari 3 tahap utama yaitu :

1. Perencanaan

2. Pelaksanaan

3. Komunikasi (pelaporan)

Berikut ini adalah gambaran umum proses Assurance Engagement

Meskipun gambaran di atas menunjukkan tiga tahap dari engagement sebagai langkah yang terpisah dan menunjukkan urutan, sebenarnya praktik yang dilakukan tidak sepenuhnya seperti gambaran di atas. Tidak terdapat garis tegas hubungan antara perencanaan, pelaksanaan dan pelaporan.

1. Perencanaan Assurance Engagements

Terdapat sebuah ungkapan 7P : “Proper Prior Planning Prevents Poor Performance” dan ungkapan lain “Failing to plan means planning to fail” menunjukkan betapa pentingnya perencanaan. Dalam assurance engagement, tahapan yang dilalui antara lain:

a. Menentukan Tujuan dan Lingkup engagement

Pertimbangan penting

1) Kategori tujuan bisnis (strategis, operasional, pelaporan dan kepatuhan) : Apakah fokusnya pada efekti&itas operasi dan efsiensi auditee, aspek pelaporan keuangan auditee, atau keduanya.

2) Hasil yang diharapkan dari Tim Audit Internal : Tim diharapkan dapat membatasi fokusnya untuk mengkomunikasikan observasi atas pengendalian selama proses engagements, atau diharapkan untuk menyampaikan opini keseluruhan atas area khusus yang ditanyakan

3) Batasan Engangement : Dari Proses/subproses bisnis mana dimulai/diakhiri, unit mana yg dikunjungi, dsb

BAB 13

JAMINAN KETERLIBATAN PROSES

MENENTUKAN TUJUAN KETERLIBATAN DAN SCOPE

Alasan Melakukan Engagement

Ada berbagai jenis keterlibatan jaminan dan mungkin ada alasan yang berbeda untuk melakukan salah satu dari mereka. Jenis keterlibatan dan alasan untuk melakukan hal itu secara signifikan dapat mempengaruhi bagaimana pertunangan dilakukan. Oleh karena itu, penting untuk memahami alasan untuk melakukan pertunangan sebelum memulai perencanaan. Ada sejumlah alasan untuk melakukan keterlibatan jaminan, termasuk, namun tidak terbatas pada:

Keterlibatan ini diidentifikasi dalam rencana audit internal tahunan karena risiko yang melekat diidentifikasi selama proses penilaian risiko bisnis, risiko terdeteksi terakhir kali daerah itu diaudit, dan faktor-faktor lain yang relevan. Untuk keterlibatan tersebut, auditor internal harus memahami apa risiko bisnis yang mendasari menyebabkan keterlibatan untuk dimasukkan dalam rencana, dan kemudian merancang rencana pertunangan untuk memberikan jaminan yang tepat mengenai kecukupan desain dan efektivitas operasi pengendalian yang diterapkan untuk mengurangi risiko tersebut.

Keterlibatan adalah bagian dari kebutuhan tahunan untuk mengevaluasi sistem organisasi pengendalian intern untuk tujuan pelaporan eksternal, seperti AS Sarbanes-Oxley Act of 2002 Pasal 404 persyaratan di Amerika Serikat dan hukum pelaporan keuangan serupa di negara lain. Untuk keterlibatan tersebut, auditor internal harus memastikan bahwa keterlibatan ini dirancang untuk menguji area yang tercakup dalam peraturan yang mendasari (misalnya, memberikan jaminan mengenai kecukupan desain dan efektivitas operasi pengendalian internal atas pelaporan keuangan).

Sebuah acara baru-baru ini (misalnya, bencana alam, penipuan, atau kebangkrutan pelanggan) telah menguji proses di bawah kondisi yang tidak biasa dan manajemen menginginkan "post mortem" untuk menentukan di mana proses itu efektif dan mana tidak. Untuk keterlibatan tersebut, auditor internal harus menyesuaikan pengujian dan evaluasi di sekitar peristiwa tertentu yang terjadi.

Perubahan dalam bisnis atau industri membutuhkan modifikasi langsung ke proses dan manajemen menginginkan validasi cepat yang modifikasi ini tampaknya dirancang tepat untuk mengatasi perubahan. Untuk keterlibatan ini, auditor internal dapat melakukan audit kontrol yang berfokus penuh atau mereka mungkin lingkup untuk fokus hanya pada kontrol yang berubah

Menetapkan Tujuan Engagement

Setelah alasan untuk keterlibatan jaminan dipahami, tujuan keterlibatan formal harus ditetapkan. Tujuan-tujuan ini, yang biasanya dinyatakan dalam jaminan komunikasi keterlibatan akhir, mengartikulasikan khusus apa keterlibatan sedang mencoba untuk menyelesaikan. Sementara tujuan dapat dinyatakan dalam berbagai cara, harus jelas apa jaminan pertunangan akan menyediakan. Misalnya, tujuan bisa mulai dengan kalimat berikut (kata kerja yang berbeda dapat digantikan untuk yang digunakan dalam contoh ini):

Mengevaluasi kecukupan desain

Menentukan efektivitas operasi

Menilai kepatuhan

Menentukan efektivitas dan efisiensi

Mengevaluasi akurasi

Menilai pencapaian

Menentukan kinerja

Menentukan efektivitas dan efisiensi

Mengevaluasi akurasi

Menilai pencapaian

Menentukan kinerja

Lingkup Keterlibatan Setelah tujuan keterlibatan telah ditetapkan, ruang lingkup keterlibatan harus ditentukan. Sejak keterlibatan mungkin tidak mencakup segala sesuatu yang dapat diaudit berkaitan dengan tujuan keterlibatan, pernyataan ruang lingkup khusus harus menyatakan apa atau tidak termasuk dalam keterlibatan. Pernyataan lingkup tersebut dapat mencakup:

Batas dari proses. Sementara beberapa proses kecil dan mandiri, banyak yang sangat luas dan tumpang tindih dengan proses lainnya. Oleh karena itu, penting untuk mendefinisikan apa titik dalam proses keterlibatan akan dimulai dan dimana akan berakhir.

Dalam-lingkup dibandingkan out-of-lokasi. Untuk proses yang mencakup beberapa lokasi, hanya beberapa lokasi tersebut dapat dimasukkan dalam keterlibatan

Subproses. Sebagian diskrit dan dikenali atau komponen dari sebuah proses

Komponen. Bagian-bagian tertentu, atau komponen, dari sebuah proses dapat diabaikan.

Kerangka waktu

Keterlibatan dapat mencakup satu tahun kalender, 12 bulan sebelumnya, atau beberapa kerangka waktu lainnya. Hasil yang diharapkan dan Publikasi Sebelum pindah ke langkah berikutnya dalam proses perencanaan, pada tugas akhir harus dilakukan. Masing-masing dijelaskan lebih lengkap sebagai berikut: - - Potensi hasil tes yang akan dilakukan selama keterlibatan. Mampu mengantisipasi berbagai jenis pengujian pengecualian yang dapat diidentifikasi dalam keterlibatan yang diberikan membantu rencana uji internal auditor untuk memberikan jaminan reaasonable bahwa perbedaan tersebut terdeteksi.

Pengecualian khas meliputi:

Kesalahan statment keuangan atau misclassifications dalam rekening keuangan, saldo, atau pengungkapan.

Kontrol kekurangan menunjukkan kontrol tertentu yang tidak mencapai efek yang diinginkan, yaitu, mengurangi risiko sesuai dengan tingkat yang diinginkan.

Kekurangan dalam pencapaian tujuan, karena kekurangan kontrol atau kinerja yang tidak memadai

Inefisiensi karena sumber daya tidak digunakan secara optimal.

Situasi out-of-kepatuhan saat hukum, peraturan, atau kebijakan tidak dipenuhi secara konsisten. Auditee pengecualian mengenai keterlibatan. Anak perusahaan, unit bisnis, departemen, kelompok, atau bagian ketatanegaraan didirikan lain dari suatu organisasi yang merupakan subjek dari keterlibatan jaminan. Jenis-jenis komunikasi meliputi:

Lingkup penuh, laporan internal biasanya memiliki distribusi yang luas dan, dengan demikian, memerlukan bukti yang tepat cukup untuk mendukung kesimpulan dan rekomendasi untuk perbaikan.

Internal memeronda dapat digunakan untuk distribusi lebih terbatas, yang menyatakan pekerjaan yang dilakukan dan dukungan untuk kesimpulan dan rekomendasi hanya tertalu sejauh necessay untuk audiens yang dituju untuk memahami kekurangan yang mendasari.

Laporan untuk penggunaan pihak ketiga harus mengasumsikan pihak tersebut kurang akrab dengan kebijakan dan prosedur yang unik bagi organisasi dan, oleh karena itu, mungkin memerlukan tingkat yang lebih detail untuk memastikan pembaca memahami sifat dan konteks pengamatan dan rekomendasi.

Kadang-kadang, tingkat yang lebih tinggi kerahasiaan mungkin diperlukan untuk keterlibatan tertentu. contoh tersebut harus dibicarakan di depan dengan manajemen proses untuk memastikan kiriman mendukung tingkat yang diperlukan confidientiality. MEMAHAMI AUDIT Ketika merencanakan keterlibatan, tim audit internal harus terlebih dahulu memahami auditee. Menentukan Tujuan Auditee Memahami proses dimulai dengan menentukan tujuan proses kunci. Ini membantu auditor internal mengerti mengapa proses itu ada, yang akan menjadi penting ketika mengidentifikasi dan menilai risiko tingkat proses dan kontrol.

Tujuan operasi adalah jenis yang paling umum dari tujuan pada tingkat proses dan biasanya menentukan alasan proses ada. Tujuan ini biasanya adalah pemerintahan atau berorientasi pada tugas, dan, sebagai hasilnya, sering fokus pada accurancy, ketepatan waktu, kelengkapan, atau atribut kontrol.

Tujuan strategis pada tingkat proses adalah mereka diciptakan untuk khusus selaras dengan tujuan strategis organisasi. COSO Tujuan Kategori:

operasi

pelaporan

pemenuhan

strategis

Pemilik proses atau staf yang terlibat dalam proses tersebut mungkin dapat memberikan daftar tujuan proses. Namun, dalam banyak kasus, tujuan-tujuan tersebut mungkin belum diartikulasikan secara formal. Mengumpulkan Informasi Ada banyak cara untuk mengumpulkan informasi tentang proses. Auditor internal harus mempertimbangkan berbagai jenis dan sumber informasi yang relevan tersedia. Selain itu, analisis, data dan kontrol tingkat-entitas dapat membantu memberikan wawasan tambahan ke proses. Jenis dan Sumber Informasi Relevan Titik awal untuk memahami proses sedang mengkaji dokumentasi yang sudah ada. Sebagai contoh, berikut ini mungkin tersedia dari pemilik proses atau keluarga lain eith proses yang dapat memberikan informasi yang berguna mengenai bagaimana proses kerjanya:

Kebijakan yang berkaitan dengan proses.

Prosedur manual.

Bagan organisasi atau informasi serupa menguraikan jumlah karyawan dan hubungan pelaporan kunci.

Deskripsi pekerjaan bagi orang-orang yang terlibat dalam proses.

Peta proses atau alur depictig aliran keseluruhan proses.

Deskripsi naratif kontrak kunci dengan pelanggan, vendor, mitra outsorcing, dll

Informasi yang relevan mengenai hukum dan peraturan yang mempengaruhi proses.

Mengidentifikasi Indikator Kinerja Utama Setelah memperoleh pemahaman tentang aliran proses, akan sangat membantu bagi auditor internal untuk juga memahami bagaimana manajemen tingkat proses memantau kinerja. Sering, akan ada indikator kinerja utama (KPI) yang dimonitor secara berkala untuk memberikan pemilik proses dengan informasi tentang seberapa baik proses kinerja. Pemantauan KPI ini mungkin mirip dengan prosedur analitis auditor internal yang dilakukan, seperti yang dijelaskan dalam sectio sebelumnya, atau sangat berbeda. Ini adalah karakteristik tertentu dari indikator kinerja kunci yang baik. Mereka harus:

Relevan, yaitu mengukur apa yang penting yang bertentangan dengan apa yang terukur.

Terukur, yaitu ada informasi kuantitatif untuk menentukan kinerja sukses.

Tersedia, yaitu informasi yang dibutuhkan tersedia pada waktu yang tepat dan orang yang tepat, memungkinkan untuk pengukuran tepat waktu kinerja proses.

Sejalan dengan tujuan utama dari proses (informasi pembayaran duplikat ditangkap karena ada tujuan untuk tidak memilikinya).

Artikulasi kepada orang-orang yang terlibat dalam proses sehingga kunci dalam proses sehingga mereka mengerti apa yang sedang diukur dan pentingnya mencapai level kinerja yang (rekening karyawan hutang dapat melihat statistik tepat waktu dan menyesuaikan kinerja mereka sesuai)

Indikator kinerja utama, baik formal maupun informal, dapat menentukan proses pemilik toleransi terhadap penyimpangan kinerja. Manajemen menentukan apa tingkat kesalahan mereka bersedia diterima ketika proses tidak dilakukan seperti yang diharapkan. Mengetahui tingkat toleransi akan membantu auditor internal mengevaluasi hasil pengujian

Mengevaluasi Proses tingkat Penipuan Resiko Akhirnya, penting untuk memahami potensi tingkat proses risiko penipuan. Sebagaimana dibahas dalam bagian berikutnya dalam bab ini, sebagian besar risiko didasarkan pada uncertanty peristiwa yang mungkin terjadi karena sifat yang melekat pada proses. Yang melekat kemungkinan risiko tertentu terjadi meningkat jika ada niat oleh seorang individu untuk melakukan penipuan dan / atau kolusi antara beberapa individu yang terlibat dalam proses. Oleh karena itu, sebelum memulai proses penilaian risiko formal dalam pertunangan, penting untuk mengevaluasi potensi skenario penipuan dalam proses. Melibatkan tiga langkah berikut:

1. Mengidentifikasi potensi skenario penipuan. Brainstroming dengan individu yang terlibat dalam proses tersebut merupakan cara yang efektif untuk mengidentifikasi kemungkinan cara dengan mana individu, bekerja sendiri atau dalam kolusi dengan orang lain, bisa menghindari proses.

2. Memahami dampak penipuan potensial. Potensi dampak dari setiap skenario penipuan harus ditentukan.

3. Tentukan apakah untuk menguji risiko kecurangan tertentu. Berdasarkan dua langkah pertama, auditor internal dapat menilai, berdasarkan risiko yang melekat penipuan dalam proses, apakah tes khusus harus dirancang untuk menentukan kerentanan untuk penipuan

IDENTIFIKASI DAN MENILAI RISIKO

Mengidentifikasi Proses-tingkat Skenario Risiko Sebuah organisasi yang didirikan proses untuk melaksanakan rencana usaha dan mencapai tujuannya. Proses ini mungkin diskrit dan terfokus, atau mereka mungkin lintas fungsional. Risiko ada di semua proses, terlepas dari luasnya, lokasi, atau fokus. Tugas pertama dalam menilai risiko tingkat proses adalah untuk mengidentifikasi skenario risiko yang melekat dalam proses. Skenario risiko potensial kejadian kehidupan nyata yang dapat berdampak negatif terhadap pencapaian tujuan.

Tujuan mengidentifikasi skenario risiko adalah untuk menjawab pertanyaan: Apa yang bisa terjadi yang akan mencegah pencapaian setiap tujuan tingkat proses? Untuk menjawab pertanyaan ini, auditor internal harus otak-badai skenario risiko yang mungkin terjadi. Berikut ini memberikan garis besar tentang bagaimana hal ini dapat dilakukan.

1. Pilih tujuan tingkat proses tunggal. Latihan ini bekerja baik jika dilakukan satu tujuan pada suatu waktu.

2. Brainstorm hambatan (peristiwa, masalah, keadaan, dll) yang mungkin mengancam pencapaian tujuan. Contohnya adalah sebagai berikut:

a. Peristiwa eksternal yang organisasi tidak siap atau tidak bereaksi untuk tepat waktu atau tepat.

b. Tidak cukup dirancang atau kurang didokumentasikan prosedur.

c. Kerusakan dalam prosedur yang ada.

d. Kurangnya orang yang tepat, dengan keterampilan yang tepat, digunakan dengan cara yang benar.

e. Komunikasi yang tidak memadai antara daerah interfacing.

f. Karyawan yang dengan sengaja melanggar kebijakan atau bertindak tidak etis.

g. Tidak cukup dirancang atau usang aplikasi komputer.

h. Terlalu cepat, akurat, atau tidak memadai informasi untuk pengambilan keputusan.

i. Kegagalan untuk mengukur kinerja.

3. Lanjutkan latihan untuk tujuan tingkat proses yang tersisa.

4. Sejak beberapa skenario risiko akan serupa di tujuan tingkat proses, mengelompokkan dan menggabungkan skenario risiko serupa.

Latihan bertukar pikiran akan dioptimalkan jika individu yang terlibat dalam proses berpartisipasi. Mereka mungkin dapat mengidentifikasi skenario risiko berdasarkan pengalaman tangan pertama. Namun, auditor internal yang berpengalaman harus bisa melakukan latihan ini tanpa bantuan dari individu tingkat proses. Sebuah cara yang efektif untuk auditor internal untuk melakukan seperti sesi brainstorming adalah untuk menulis skenario yang berbeda pada catatan diri menempel dan menempatkan mereka di dinding atau papan besar. Setelah brainstroming selesai, catatan dapat :

Diatur oleh tujuan untuk memastikan komprehensif menutup-usia masing-masing tujuan, dan

Dikategorikan menurut jenis skenario serupa untuk mendukung definisi risiko.

Mendefinisikan Proses Risiko-tingkat

Sebagaimana ditunjukkan di atas, skenario risiko serupa memberikan dasar untuk mengidentifikasi risiko tingkat proses. Para skenario risiko mewakili spesifik peristiwa kehidupan nyata yang dapat mempengaruhi pencapaian tujuan. Risiko adalah deskripsi yang lebih luas dari sebab dan akibat peristiwa tersebut. Tugas berikutnya dalam menilai risiko tingkat proses adalah untuk menentukan risiko yang relevan. Ada banyak cara untuk mendefinisikan risiko. Pendekatan yang optimal tergantung pada budaya dan "bahasa risiko" dari organisasi. Namun, terlepas dari pendekatan yang unik yang mungkin ada dari satu organisasi ke depan, penting untuk konsisten. Kurangnya konsistensi dapat membuat lebih sulit bagi resiko secara luas dipahami seluruh organisasi.

Pembayaran ganda kegagalan untuk identitas beberapa input faktur dapat mengakibatkan pembayaran ganda kepada vendor yang bisa tidak terdeteksi.

Ketepatan waktu Ketidakmampuan untuk memproses pembayaran tepat waktu dapat mengakibatkan denda atau hukuman (untuk pembayaran terlambat).

Akses sistem Kurangnya praktik keamanan logis yang efektif dapat menciptakan peluang bagi individu yang tidak sah untuk mengakses, memanipulasi, atau menghapus data.

Sumber daya mnusia Ketidakmampuan untuk menarik, mengembangkan, menyebarkan, dan mempertahankan individu yang kompeten dapat menyebabkan pembayaran yang tidak akurat atau tidak tepat waktu

0 notes

Text

CHAPTER 11 - Data Analytics and Audit Sampling

Analisis Data

Analisis data adalah proses mengumpulkan dan menganalisis data dan kemudian menggunakan hasilnya untuk membuat keputusan yang lebih baik. Survei kepala eksekutif eksekutif (CAE) mengungkapkan makna paling populer untuk istilah “analisis data” sebagai berikut:

Analisis data operasional, keuangan, dan lainnya yang mengukur dan menyoroti risiko dan / atau peluang

Informasi data-mining di berbagai sumber untuk memberikan hasil yang bisa ditindaklanjuti

Proses berulang dan otomatis yang mencari pola dan mengidentifikasi anomali

Auditor internal yang menggunakan analisis data untuk mengidentifikasi anomali harus berpengalaman dalam empat atribut lingkungan data saat ini yang diperkenalkan sebelumnya. Secara khusus:

Volume data secara signifikan lebih besar daripada sebelumnya karena mengumpulkan data dari internet of things, data dari pencarian internet, dan berbagai bentuk data tidak terstruktur

Kecepatan data meningkat karena jumlah perangkat, jumlah data yang dikumpulkan, dan globalisasi dan konektivitas saat ini menghasilkan data yang diproduksi dengan kecepatan tinggi

Data sedang diidentifikasi, diambil, dan disimpan dari semakin banyak sumber, yang menyediakan tingkat keragaman yang signifikan

Veracity adalah kuncinya. Agar analitik data berhasil, data yang mendasarinya harus dibersihkan dan dinormalisasi untuk membatasi kemungkinan skenario “sampah masuk, sampah keluar”

Dibawah ini merupakan kerangka kerja analisis data

1. Mengembangkan Visi untuk Analisis Data

Visi analitik data yang paling efektif berusaha menjawab pertanyaan yang didefinisikan dengan baik seperti “Apa masalah utama yang dihadapi organisasi?” atau “Bagaimana fungsi audit internal menambah nilai?” Jawaban atas pertanyaan-pertanyaan ini membantu mengembangkan visi analitik data, yang harus dapat dicapai, aspirasional, dan diisi dengan kemenangan kecil yang mengarah pada tujuan jangka panjang

2. Mengevaluasi Kemampuan Saat Ini

Setelah auditor internal mengartikulasikan visi tentang bagaimana analitik data dapat melayani mereka, langkah selanjutnya adalah menentukan kemajuan mereka dalam membangun kemampuan analitik data- dan langkah-langkah apa yang harus mereka ambil untuk meningkatkan kinerja

3. Meningkatkan SDM, Proses, dan Teknologi

Begitu fungsi audit internal telah mengembangkan visi yang diartikulasikan dengan baik untuk bagaimana analitik data dapat mendukung pekerjaan mereka dan melakukan diagnostik untuk mendapatkan pemahaman yang lebih baik tentang status analisis data saat ini, langkah-langkah selanjutnya membutuhkan pengeluaran dana di dua bidang penting: keahlian melalui pelatihan dan staffing dan teknologi pada perangkat lunak dan perangkat keras

4. Menerapkan, Memantau, dan mengembangkan

Menerapkan rencana teknologi baru tidak sesederhana membalik saklar. Banyak waktu dan upaya harus dicurahkan untuk mengoordinasikan lintas orang, proses, dan teknologi. Analitik data memungkinkan auditor internal untuk memfokuskan sumber dayanya pada transaksi yang berisiko tinggi dan memberikan manajemen jaminan operasional yang lebih tinggi. Proses analisis data tersebut terdiri dari beberapa tahap, yaitu :

1. Tetapkan pertanyaan yang ingin dijawab

Fungsi audit internal harus terlebih dahulu menentukan apa yang ingin dicapai dan nilai yang diantisipasi

2. Dapatkan data

Langkah selanjutnya adalah mendapatkan akses ke data yang dibutuhkan untuk analisis, suatu proses yang biasa disebut sebagai penemuan informasi. Mendapatkan akses ke data dan membuatnya dapat digunakan bisa sulit dan mahal

3. Bersihkan dan normalkan data.

Membersihkan data melibatkan tindakan seperti menghilangkan informasi duplikat dan memastikan bahwa bidang data dengan nama yang sama dari sistem yang berbeda memiliki arti yang sama

4. Analisis data.

Dengan data yang diproes sebelumnya, analisis dapat dimulai. Sementara analisis aktual berbeda tergantung pada tujuan penyelidikan, paket perangkat lunak analisis data standar dapat membantu menyelesaikan analisis

5. Komunikasikan hasilnya

Kegagalan untuk menggunakan sumber daya yang memadai untuk membantu orang memahami hasil analisis data dapat berarti kegagalan seluruh program.

Kegunaan Analisis Data

Dibawah ini merupakan contoh kegunaan analisis data berdasarkan fungsi internal audit yang dilakukan

1. Compliance

Mengevaluasi laporan pengeluaran dan penggunaan kartu pembelian untuk semua transaksi

Melakukan audit vendor dengan menggunakan data penagihan item baris untuk mengidentifikasi anomali dan tren untuk diselidiki

Menilai persyaratan peraturan

Mengidentifikasi kualitas dan integritas data yang buruk di sekitar berbagai sistem data yang merupakan pendorong utama risiko kepatuhan

2. Deteksi dan Investigasi Kecurangan

Identifikasi karyawan palsu, calon vendor palsu, dan hubungan vendor atau pihak terkait karyawan.

Menyoroti anomali data yang menimbulkan risiko finansial dan / atau reputasi terbesar bagi organisasi.

Menyelidiki skema penyelewengan aset untuk menjawab pertanyaan “siapa, apa, di mana, kapan”.

3. Operasional

Metrik utama seputar analisis pengeluaran (mis., Waktu pembayaran, efisiensi pembayaran).

Analisis dan pemulihan pembayaran rangkap.

Melakukan analisis pendapatan / kebocoran biaya.

Analisis inventaris yang bergerak lambat.

Identifikasi kinerja utama dan indikator risiko utama lintas industri dan lini bisnis

4. Pengendalian Internal

Pemisahan analisis tugas

Analisis akses pengguna

Menilai kinerja control

Identifikasi pencilan potensial yang akan menunjukkan kegagalan atau kelemahan kontrol.

Audit Sampling

Audit sampling adalah penerapan prosedur audit untuk kurang dari 100 persen item dalam suatu populasi untuk tujuan menggambar kesimpulan tentang seluruh populasi

Risiko audit adalah risiko mencapai kesimpulan yang tidak valid dan / atau memberikan saran yang salah berdasarkan pekerjaan audit yang dilakukan

Risiko sampling adalah risiko bahwa kesimpulan auditor internal berdasarkan pengujian sampel mungkin berbeda dari kesimpulan yang dicapai jika prosedur audit diterapkan pada semua item dalam populasi.

Risiko non-sampel = Risiko yang terjadi ketika auditor internal gagal melakukan pekerjaannya dengan benar.

Ada dua pendekatan umum untuk pengambilan sampel: statistik dan non-statistik

Sampling Audit Statistik dalam Uji Pengendalian

Attribute sampling adalah pendekatan sampling statistik yang didasarkan pada teori distribusi binomial yang memungkinkan pengguna untuk mencapai kesimpulan tentang suatu populasi dalam hal tingkat kejadian

Stratified attribute sampling adalah variasi dari atribut sampling dari suatu populasi yang dapat dibagi lagi

Stop-or-go sampling adalah variasi lain dari atribut sampling

Discovery sampling adalah variasi ketiga dari atribut sampling. Sampel dirancang untuk menjadi cukup besar untuk mendeteksi setidaknya satu penyimpangan jika tingkat penyimpangan dalam populasi berada pada atau di atas tingkat yang ditentukan

Saat melakukan tes nilai moneter, auditor internal memperhatikan dua aspek risiko pengambilan sampel:

Risiko penerimaan yang salah (risiko tipe II, risiko beta). Ini adalah risiko bahwa sampel mendukung kesimpulan bahwa nilai yang dicatat (misalnya, saldo akun) tidak salah secara material saat itu

Risiko penolakan yang salah (risiko tipe I, risiko alpha). Ini adalah risiko bahwa sampel mendukung kesimpulan bahwa jumlah yang dicatat (misalnya, saldo akun) salah secara material padahal sebenarnya tidak

Sampling Probability-proportional-to-size (PPS) adalah bentuk modifikasi dari atribut sampling yang digunakan untuk mencapai kesimpulan mengenai jumlah uang daripada tingkat kejadian

Sampling Audit Non-Statistik dalam Uji Pengendalian

Pengambilan sampel secara statistik memerlukan dua hal mendasar:

sampel harus dipilih secara acak, dan

hasil sampel harus dievaluasi secara matematis berdasarkan teori probabilitas. Pengambilan sampel yang tidak statis memungkinkan auditor internal lebih leluasa dalam memilih dan mengevaluasi sampel.

Hapzard sampling adalah teknik pemilihan nonrandom yang digunakan oleh auditor internal untuk memilih sampel yang diharapkan mewakili populasi.

Auditor internal yang menggunakan sampling non-statistik juga harus memproyeksikan hasil sampel kepada populasi

Ketidakmampuan untuk mengukur risiko pengambilan sampel secara statistik adalah fitur utama dari pengambilan sampel non-statistik yang membedakannya dari pengambilan sampel statistik. Penarikan kesimpulan auditor internal tentang populasi dari mana sampel diambil adalah benar-benar penilaian yang bukan didasarkan pada teori probabilitas

0 notes

Text

CHAPTER 10 - Audit Evidence and Working Papers

Professional skepticism adalah keadaan pikiran auditor internal untuk tidak menerima begitu saja; mereka terus-menerus mempertanyakan apa yang mereka dengar dan lihat dan secara kritis menilai bukti audit.

Reasonable assurance merupakan tingkat kepastian yang didukung oleh prosedur dan penilaian audit yang diterima secara umum.

Bukti audit bersifat persuasif jika memungkinkan auditor internal untuk merumuskan kesimpulan dan saran yang dibuat dengan baik. Agar persuasif, bukti harus: Risiko audit adalah risiko dalam mencapai kesimpulan audit yang tidak valid dan / atau memberikan saran yang salah berdasarkan pekerjaan audit yang dilakukan.

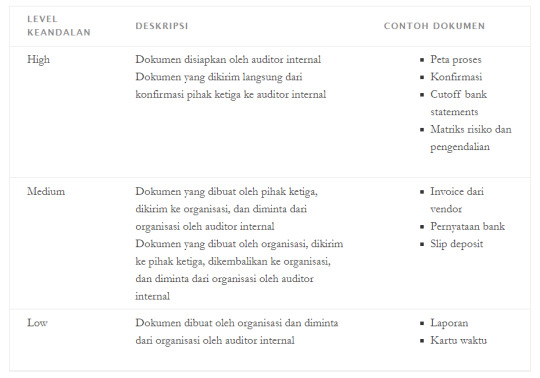

Berikut ini adalah tabel keandalan dokumen audit:

Apakah bukti sesuai dengan tujuan audit? Apakah ini secara logis mendukung kesimpulan atau saran auditor internal?

Apakah bukti berasal dari sumber yang kredibel? Apakah auditor internal secara langsung mendapatkan bukti?

Sudahkah auditor internal memperoleh cukup bukti? Apakah potongan-potongan bukti yang berbeda tetapi saling terkait saling menguatkan?

Prosedur audit adalah tugas khusus yang dilakukan oleh auditor internal untuk mengumpulkan bukti yang diperlukan untuk mencapai tujuan audit yang ditentukan. Tujuan penerapan proses audit yaitu untuk:

Kertas Kerja atau Working Paper merupakan dokumen kerja yang dibutuhkan oleh auditor internal. Berikut ini adalah beberapa tipe dari kertas kerja tersebut:

Sebelas poin penting yang harus diingat mengenai bukti audit dan kertas kerja adalah sebagai berikut:

Kualitas kesimpulan dan saran auditor internal tergantung pada kemampuan mereka untuk mengumpulkan dan mengevaluasi bukti pendukung yang memadai dan memadai.

Skeptisme profesional berarti bahwa auditor internal menerima begitu saja; mereka terus-menerus mempertanyakan apa yang mereka dengar dan lihat dan secara kritis menilai bukti audit.

Agar persuasif, bukti audit harus relevan, relevan, dan memadai.

Prosedur audit adalah tugas khusus yang dilakukan untuk mengumpulkan bukti yang diperlukan untuk mencapai tujuan audit yang ditentukan.

Vouching melibatkan pelacakan informasi ke belakang; digunakan untuk menguji validitas informasi.

Melacak melibatkan pelacakan informasi ke depan; digunakan untuk menguji kelengkapan informasi.

Prosedur analitik melibatkan perbandingan informasi yang diperoleh selama perikatan dengan harapan yang telah ditentukan.

Auditor internal harus tahu cara menggunakan perangkat lunak audit umum (GAS), seperti ACL atau Case Ware IDEA, untuk mengekstraksi dan menganalisis data yang disimpan secara elektronik.

Kertas kerja berfungsi sebagai catatan utama dari prosedur yang diselesaikan, bukti yang diperoleh, kesimpulan yang dicapai, dan rekomendasi yang dirumuskan selama perikatan audit internal.

Kertas kerja juga berfungsi sebagai dukungan utama untuk komunikasi tim audit internal kepada pihak yang diaudit, manajemen senior, dewan direksi, dan pemangku kepentingan lainnya.

Kertas kerja elektronik, seperti TeamMate EWP, meningkatkan efisiensi audit dan memfasilitasi organisasi yang konsisten dan penyimpanan dokumentasi audit.

0 notes

Text

CHAPTER 8 - RISK OF FRAUD AND ILLEGAL ACTS

Salah satu risiko paling signifikan yang dihadapi organisasi kontemporer adalah risiko fraud/kecurangan. Ketika fraud muncul, apakah dilakukan oleh indibidual karyawan, kolusi diantara banyak karyawan, atau pihak ketiga diluar perusahaan yang merugiikan perusahaan bisa menyebabkan kerugian tidak hanya kerugian finansial tetapi juga rusaknya reputasi yang serius. Dalam banyak kasus, terjadinya fraud pada perusahaan publik dengan cepat menyebabkan penurunan pada harga saham dan kapitalisasi pasar, dan dapat menjadi indikator awal dari financial distress/ kesulitan keuangan. Mengingat konsekuensi ekonomi yang serius dari fraud, manajemen senior dan governing boards semakin menekankan program anti fraud dan kontrol untuk menangani bisnis utama, kepatuhan terhadap peraturan, dan driver pasar. Pembaruan fokus global pada tata kelola perusahaan berasal dari kesadaran bahwa kecurangan pelaporan keuangan dengan mudah dapat menyebabkan kegagalan organisasi.

Tindakan llegal adalah kegiatan yang melanggar hukum dan peraturan yurisdiksi tertentu di mana perusahaan beroperasi. Auditor internal di perusahaan besar sering mengambil peran untuk memastikan kepatuhan terhadap peraturan. Langkah pertama biasanya termasuk penyelesaian penilaian risiko fraud. Telah terjadi peningkatan dalam penerapan peran baru dalam banyak organisasi, seperti direktur kepatuhan (CCO) dan pejabat risiko kepala (CRO).

OVERVIEW OF FRAUD IN TODAY'S BUSINESS WORLD

Fraud tidak terbatas hanya pada negara atau industri tertentu. Fraud dapat timbul dalam organisasi hampir setiap saat. Pada awal abad kedua puluh satu, skandal akuntansi besar di AS (misalnya, Enron dan World Com) adalah berita utama di seluruh dunia. Skandal perusahaan tersebut tidak hanya merugikan investor miliaran dolar AS, kejadian tersebut juga mengakibatkan hilangnya kepercayaan pasar modal AS. Association of Certified Fraud Examiners (ACFE) melakukan survei dua tahunan kepada anggotanya dan menyiapkan A Report To The Nation On Occupational Fraud And Abuse (Report To Nation).. Akhir tahun 2012 Laporan mencakup 94 negara dan dengan demikian memberikan wawasan tentang fraud di seluruh dunia. Laporan tahun 2012 didasarkan pada data yang dikumpulkan dari 1.388 kasus penipuan dari berbagai industri yang diteliti pada tahun 2010 dan 2011. Fraud terus menjadi perhatian utama bagi organisasi di seluruh dunia, dengan lebih dari seperlima dari insiden fraud yang menyebabkan kerugian sebesar $ 1 juta pada 2011.

Informasi dari kasus-kasus tersebut dilaporkan oleh certified fraud examiners (CFEs) yang menyelidiki kasus-kasus tersebut . Berikut rangkuman dari beberapa temuan selama tahun 2012 :

Peserta dalam survei memperkirakan bahwa organisasi kehilangan 5 persen dari pendapatan tahunan mereka dari fraud, sedikit menurun dari 6 persen diperkirakan (untuk AS saja) pada tahun 2010 laporan kepada bangsa.

Skema penipuan kerja cenderung sangat mahal.

Skema penipuan Kerja sering berlanjut selama bertahun-tahun sebelum mereka terdeteksi.

Skema penipuan yang paling umum adalah penyalahgunaan aset, yang terjadi pada 87 persen dari semua kasus, dan mengakibatkan kerugian rata-rata $ 120.000.

Penipuan kerja jauh lebih mungkin untuk dideteksi dengan tip(petunjuk/informasi) daripada audit, kontrol, atau cara lain.

Corruption and billing schemes menimbulkan risiko terbesar bagi organisasi di seluruh dunia.

Semakin lama pelaku fraud telah bekerja untuk sebuah organisasi, kerugian akan fraud cenderung semakin tinggi.

Fraud dapat terjadi dalam setiap jenis organisasi, industri yang paling sering menjadi korban adalah perbankan dan jasa keuangan, pemerintah dan administrasi publik, dan manufaktur.

Occupational frauds yang paling sering dilakukan oleh individu yang bekerja di salah satu dari enam departemen: akuntansi, operasional, penjualan, eksekutif / manajemen atas, layanan pelanggan, dan pembelian.

Occupational fraudsters umumnya merupakan pelanggar pertama kali.

Fraud perpetrators / Pelaku penipuan sering menampilkan ciri-ciri perilaku yang mengindikasikan kemungkinan perilaku ilegal; ini tercatat dalam 81 persen dari kasus yang dilaporkan

Poin kunci di sini adalah bahwa tidak ada organisasi yang kebal terhadap fraud. Hal ini dapat terjadi di organisasi besar dan kecil, dan di negara atau industri. Selama manusia, dengan kelemahan yang melekat pada mereka, yang terlibat dalam organisasi, risiko fraud adalah nyata.

DEFINITIONS OF FRAUD

1. Black's Authoritative Definition Of Fraud

Fraud adalah istilah generik, yang mencakup segala cara dimana kecerdikan manusia dapat merancang, dan yang dilakukan oleh satu individu untuk mendapatkan keuntungan lebih dari yang lain dengan saran palsu atau dengan menekan kebenaran, dan mencakup semua kejutan, trik, licik, dissembling, dan cara yang tidak adil dimana ada pihak lain yang ditipu.

2. The Institute of Internal Auditors (IIA)

(From the Glossary to its Standards in the International Professional Practices Framework)

Fraud adalah setiap tindakan ilegal yang ditandai dengan tipu daya, penyembunyian, atau pelanggaran kepercayaan. Penipuan dilakukan oleh partai dan organisasi untuk memperoleh uang, properti, atau layanan; untuk menghindari hilangnya pembayaran jasa, atau untuk mengamankan keuntungan pribadi atau bisnis.

3. The American Institute of Certified Public Accountants (AICPA) (From Statement on Auditing Standard No. 99)

Fraud adalah tindakan disengaja yang mengakibatkan salah saji material dalam laporan keuangan yang tunduk pada audit. Salah saji timbul dari kecurangan pelaporan keuangan dan penyalahgunaan aset.

4. Association of Certified Fraud Examiners (ACFE)

(From the 2008 Report to the Nation on Occupational Fraud)

Penggunaan kedudukan seseorang untuk memperkaya diri melalui penyalahgunaan yang disengaja atau penyalahgunaan sumber daya atau aset organisasi.

The ACFE's Occupational Fraud and Abuse Classification System menjelaskan tiga jenis utama fraud: pernyataan palsu, yang umumnya melibatkan pemalsuan laporan keuangan suatu organisasi (misalnya, melebih-lebihkan pendapatan dan mengecilkan kewajiban dan beban); penyalahgunaan aset, yang melibatkan pencurian atau penyalahgunaan aset organisasi (misalnya, menggelapkan pendapatan, mencuri persediaan, atau penipuan gaji); dan korupsi, di mana pelaku fraud menggunakan pengaruh mereka dalam sebuah transaksi bisnis untuk mendapatkan manfaat bagi diri sendiri atau orang lain, bertentangan dengan kewajiban mereka kepada atasan mereka atau hak-hak dari pihak lain.

OUTLINE OF THE ACFE'S OCCUPATIONAL FRAUD AND ABUSE CLASSIFICATION SYSTEM

1. Manipulasi secara sengaja terhadap laporan keuangan, yang dapat menyebabkan:

Tidak tepatnya pelaporan pendapatan.

Tidak tepatnya pelaporan biaya.

Tidak tepatnya penggambaran jumlah neraca, termasuk cadangan.

Tidak tepatnya peningkatan dan / atau pengungkapan yang tidak transparan.

Menyembunyikan penyalahgunaan aset.

Menyembunyikan penerimaan dan pengeluaran yang tidak sah.

Menyembunyikan akuisisi tidak sah, disposisi, dan penggunaan aset.

2. Penyelewengan atas:

a. Aset berwujud oleh:

Karyawan

Pelanggan

Vendors.

Mantan karyawan dan lain-lain di luar organisasi

b. Aset tak berwujud

c. Peluang bisnis yang dimilik.

3. Korupsi, termasuk:

a. Penyuapan dan Bribery and gratifikasi untuk:

Perusahaan

Individu

Pejabat publik

b. Penerimaan suap, kickbacks dan gratifikasi

c. Membantu dan bersekongkol penipuan oleh pihak lain (misalnya, pelanggan, vendor)

THE FRAUD TRIANGLE

Sebuah kerangka konseptual penting dalam memahami fraud adalah konsep fraud triangle yang terdiri dari kesempatan (opportunity), kebutuhan/tekanan (need/pressure) dan rasionalisasi (rationalization).

Opportunity biasanya muncul sebagai akibat lemahnya pengendalian inernal di organisasi tersebut. Terbukanya kesempatan ini juga dapat menggoda individu atau kelompok yang sebelumnya tidak memiliki motif untuk melakukan fraud.

Pressure atau motivasi pada sesorang atau individu akan membuat mereka mencari kesempatan melakukan fraud, beberapa contoh pressure dapat timbul karena masalah keuangan pribadi, Sifat-sifat buruk seperti berjudi, narkoba, berhutang berlebihan dan tenggat waktu dan target kerja yang tidak realistis.

Rationalization terjadi karena seseorang mencari pembenaran atas aktivitasnya yang mengandung fraud. Pada umumnya para pelaku fraud meyakini atau merasa bahwa tindakannya bukan merupakan suatu kecurangan tetapi adalah suatu yang memang merupakan haknya, bahkan kadang pelaku merasa telah berjasa karena telah berbuat banyak untuk organisasi. Dalam beberapa kasus lainnya terdapat pula kondisi dimana pelaku tergoda untuk melakukan fraud karena merasa rekan kerjanya juga melakukan hal yang sama dan tidak menerima sanksi atas tindakan fraud tersebut.

KEY PRINCIPLES FOR MANAGING FRAUD RISK

The Fraud Guide menekankan betapa pentingnya bagi entitas untuk menetapkan upaya ketat dan berkelanjutan untuk melindungi diri dari tindakan penipuan. Ada lima prinsip inti yang perlu diikuti oleh organisasi:

Prinsip 1: Fraud Risk Governance

Sebuah entitas perlu membangun struktur tata kelola yang kuat untuk mengawasi manajemen risiko dan aktivitas lainnya yang berada di tempat untuk membantu memastikan pencapaian tujuan bisnis, terutama untuk mengidentifikasi dan mengelola risiko fraud.

Prinsip 2: Fraud Risk Assessment

Entitas harus terlebih dahulu mengidentifikasi kejadian fraud yang potensial atau scenario yang mungkin rentan.

Prinsip 3 dan 4: Fraud Prevention and Detection

Program manajemen risiko fraud harus memiliki keseimbangan pencegahan dan deteksi kontrol yang tepat. Kontrol Pencegahan dapat dirancang untuk menghentikan penipuan dari yang terjadi.

Sementara organisasi biasanya lebih memilih untuk mencegah penipuan, yang tidak selalu efektif, adalah penting untuk merancang dan menerapkan kontrol deteksi yang efektif juga.

Prinsip 5: Fraud Reporting, Investigation and Resolution

Penting bagi suatu organisasi untuk membangun sistem pelaporan untuk memfasilitasi dan mendorong pelaporan insiden penipuan potensial.

GOVERNANCE OVER THE FRAUD RISK MANAGEMENT PROGRAM

Pada organisasi yang telah mengembangkan budaya perusahaan yang mencakup praktik tatakelola dewan sampai dengan operasional di level manajemen, termasuk:

· Arus informasi dan agenda Dewan Komisaris

· Akses ke berbagai level manajemen dan pengendalian efektif dari jalur whistleblower

· Proses nominasi yang independen

· Tim Manajemen Senior yang efektif à evaluasi, manajemen kinerja, kompensasi dan rencana suksesi

· Pedoman perilaku yang spesifik bagi manajemen senior, sebagai tambahan pedoman perilaku organisasi

· Penekanan yang kuat pada efektivitas independen BoC dan proses melalui evaluasi BoC, sesi pimpinan dan partisipasi aktif dalam upaya pengawasan strategis dan mitigasi risiko.

ROLES AND RESPONSIBILITIES

Peran dan TanggungJawab dalam program manajemen risiko fraud harus dilakukan secara formal dan dikomunikasikan. Kebijakan dan prosedur, job description, piagam dan delegasi dari pihak berwenang penting dalam mendefinisikan beragam peran dan tanggungjawab program tersebut.

1. Board of Directors

Board of Director melakukan praktik governace seperti yang dijelaskan di atas. Board of Director

menjalankan peran oversight termasuk dalam program manajemen risiko perusahaan

. Manajemen

Manajemen senior selain harus memberikan contoh atau “tone of the top” juga berperan dalam membangun sistem monitoring dan pelaporan yang memungkinkan evaluasi apakah manajemen risiko fraud berjalan secara efektif.

3. Pegawai

Pelaksanaan program manajemen risiko fraud, khususnya kontrol yang dirancang untuk mencegah dan mendeteksi kecurangan, harus melibatkan setiap orang dalam organisasi. Seluruh pegawai dilibatkan dalam pelaksanaan program manajemen risiko fraud melalui internalisasi budaya perusahaan dan dibekali pemahaman untuk membangun fraud awareness

4. Unit Audit Internal

Sebagai unit yang memiliki peran assurance dalam perusahaan memegang peran penting dalam tatakelola dan program manajemen risiko kecurangan di perusahaan.

Components of a Fraud Risk Management Program

Meskipun tidak ada "satu ukuran cocok untuk semua" pendekatan untuk merancang program manajemen risiko fraud, ada komponen tertentu yang umum umumnya efekti. Biasanya, program- program yang terintegrasi sukses memiliki komponen kunci tertentu, yaitu:

1. Komitmen board dan senior manajemen

2. Fraud awareness yang membantu karyawan dalam memahami tujuan, persyaratan, dan tanggung jawab program.

3. Affirmation proses/ penegasan berkala kepada karyawan agar karyawan memahami dan mematuhi kebijakan dan prosedur.

4. A conflict disclosure protocol/ prosedur pengungkapan konflik

5. Assesment atas risiko fraud yang membantu untuk mengidentifikasi semua skenario penipuan

6. Posedur pelaporan dan perlidungan terhadap whistleblower

7. Proses investigasi yang menjamin semua hal dilaksanakan tepat waktu dan penyelidikan yang menyeluruh.

8. Tindakan disipliner dan / atau perbaikan yang mengatasi ketidakpatuhan dengan menetapkan kebijakan dan membantu mencegah perilaku fraud.

9. Prose evaluasi dan perbaikan untuk memberikan jaminan kualitas bahwa program ini akan berlanjut untuk mencapai tujuan.

10. Pemantauan terus-menerus untuk memastikan program secara konsisten beroperasi aeperti yang dirancang.

FRAUD RISK ASSESMENT

Proses Fraud Risk Assesment mirip dengan tahapan pelaksanaan pengukuran risiko perusahaan secara keseluruhan. Terdapat tiga langkah kunci sbb:

1. Mengidentifikasi Risiko Fraud yang melekat (inherent)

2. Mengukur dampak dan keterjadian (impact & likelihood) dari risiko yang diidentifikasi

3. Mengembangkan respon atas risiko yang memiliki dampak dan keterjadian tinggi pada kejadian diluar toleransi manajemen

4. Dalam melakukan pengukuran risiko fraud, penting untuk melibatkan individu dengan beragam pengetahuan, kemampuan dan perspektif. Umumnya terdiri atas personel sebagai berikut:

a. Personel Akuntansi dan Keuangan. Mmembantu mengidentifikasi skenario kecurangan pelaporan keuangan maupun pencurian aset perusahaan

b. Personel Unit Bisnis Non-Keuangan. Meningkatkan pengetahuan mereka dari operasi harian perusahaan, interaksi dengan pelanggan dan vendor, serta skenario kecurangan terkait industri lainnya

c. Personel Bidang Hukum dan Kepatuhan (Legal & Compliance Officer). Meningkatkan pengetahuan mereka dari operasi harian perusahaan, interaksi dengan pelanggan dan vendor, serta skenario kecurangan terkait industri lainnya

d. Personel Manajemen Risiko, Membantu mengidentifikasi skenario kecurangan pasar dan asuransi dan memastikan bahwa

e. Fraud risk assesment terintegrasi dengan risk assesment perusahaan secara keseluruhan

f. Auditor Internal, sebagai pihak yang memiliki pemahaman luas tentang skenario risiko kecurangan dan pengendalian serta Pihak lain dari intern maupun ekstern yang dapat menyediakan tambahan keahlian

g. Proses Fraud Risk Assesment mirip dengan proses risk assesment dalam tahapan manajemen risiko perusahaan (enterprise Risk Management) yang di Garuda dijalankan oleh fungsi VP Risk Management, yaitu menilai dampak dan keterjadian (impact & likelihood) fraud pada perusahaan. Metode yang dilakukan antara lain melalui (1) Wawancara ; (2) Survei, dan (3) Rapat fasilitasi (facilitated meeting) dengan pihak terkait.

FRAUD RISK IDENTIFICATION

Identifikasi Fraud Risk yang dilakukan harus dapat mengidentifikasi hal-hal sebagai berikut:

· Insentif, Tekanan dan Kesempatan

· Risiko Pelanggaran Pengendalian dari manajemen

· Populasi Fraud Risk

· Kecurangan Pelaporan Keuangan

· Penyalahgunaan Aset

· Korupsi

· Risiko Kecurangan Lainnya

Penilaian dampak dan kemungkinan risiko Fraud

Menentukan potential impact dan likelihood dari tiap scenario fraud merupakan proses yang subjektif. Berikut adalah beberapa poin yang harus dipertimbangkan ketika melakukan assessment resiko fraud

1. Impact

Penting untuk mempertimbangkan impact yang tidak hanya terkait laporan keuangan maupun dampak moneter. Karena impact yang lain bisa jadi mempunyai kemungkinan dampak negative yang lebih besar terhadap laporan keuangan maupun dampak moneter. Contohnya, legal impact, reputational impact, operational impact, dll

2. Likelihood

3. Response to Fraud Risk

Berikut merupakan COSO ERM – Integrated Framework dalam merespon resiko fraud

- Jika resiko tidak dapat ditoleransi untuk terjadi pada perusahaan, bahkan dalam skala kecil, manajemen dapat mempertimbangkan untuk menghindari resiko tersebut

- Jika organisasi tidak mempunyai toleransi terhadap resiko, tetapi tidak dapat menghindarinya tanpa mengganggu tujuan organisasi, pengendalian harus didesign untuk mengurangi kemungkinan terjadinya insiden/resiko.

- jika suatu organisasi menginginkan untuk mengurangi dampak atau kemungkinan risiko, tetapi tidak yakin memiliki keterampilan atau pengalaman untuk melakukannya secara efektif dan efisien, organisasi dapat membagi pengoperasian kontrol preventif dan detektif dengan organisasi yang lebih siap untuk melaksanakan kontrol tersebut

- jika terjadinya risiko dapat ditoleransi, manajemen dapat memutuskan untuk menerima risiko sebagaimana level saat ini dan tidak membuat upaya khusus untuk mengelola risiko

Illegal Act and Response

IIA mendefinisikan fraud sebagai “setiap tindakan ilegal dengan karakteristik tipu daya, menyembunyikan, atau pelanggaran terhadap kepercayaan”. Beberapa topik seputar Foreign Corrupt Practices Act (FCPA) yang relevan untuk auditor internal yang berfokus pada upaya kepatuhan adalah:

· Ketentuan anti-penyuapan dan masalah terkait kepatuhan.

· pencatatan dan ketentuan pengendalian akuntansi internal.

· melakukan due diligence dan menetapkan langkah-langkah terhadap kepatuhan.

· penyelidikan internal, kewajiban keterbukaan, dan monitor

· bisnis terkait, kontrak, dan masalah ketenagakerjaan.

· tindakan untuk tetap menghindari pelanggaran terhadap FCPA dan tindakan penegakan hukum preemptif

Fraud Prevention

Sebagai tambahan terhadap pelaksanaan lingkungan tata kelola yang kuat, panduan fraud menguraikan unsur-unsur umum yang dapat memainkan peran penting dalam mencegah penipuan:

· Melakukan investigasi latar belakang

· memberikan pelatihan anti-fraud

· mengevaluasi kinerja dan program kompensasi

· melakukan wawancara ketika pegawai keluar

· Pembatasan otoritas

· Prosedur transaksi yang berlapis

Fraud Prevention

Berikut ini merupakan beberapa metode deteksi:

· Whistleblower hotlines

· Process Control

· Pengendalian yang umum dilakukan adalah melalui proses yang dilakukan sehari-hari.

· Proactive fraud detection procedures

· Proactive procedure yang umum dilakukan termasuk diantaranya data analysis, auditing berkelanjutan, dan penggunaan tools lainnya yang dapat mendeteksi anomaly, maupun tren yang tidak wajar.

Menerima Tuduhan/laporan

The investigation and response system should include a process for:

· Mengkategorikan permasalahan

· Mengkonfirmasi validitas laporan/aduan

· Mendefinisikan tingkat keparahan laporan/aduan

· Menyelidiki permasalahan disaat yang tepat

· Mengacu pada isu isu permasalahan di luar lingkup program

· Melakukan investigasi dan pencarian fakta

· Menjaga permasalahan yang dikategorikan confidential

· Mendefinisikan bagaimana investigasi akan didokumentasikan

· Mengelola dan mempertahankan, menjaga keamanan dokumen dan informasi Mengevaluasi laporan/aduan

· Menentukan apakah laporan ini memerlukan investigasi formal atau informasi sudah didapatkan secara cukup untuk menarik kesimpulan

· Siapa yang harus memimpin investigasi?

· Apakah diperlukan keahlian atau tools khusus untuk investigasi?

· Siapa yang perlu diwaspadai, dan kapan?

· Menentukan prosedur formal Establishing investigation protocols

· Time sensitivity

· Notification

· Confidentiality

· Legal previleges

· Compliance

· Securing evidence

· Objectivity

· Goals

UNDERSTANDING FRAUDSTERS

Selain harus memiliki pengetahuan mengenai karakteristik fraud, teknik-teknik yang digunakan dalam melakukan fraud, dan jenis-jenis fraud yang mungkin terjadi pada berbagai proses bisnis, Auditor internal harus mampu memahami pola pikir dan perilaku para pelaku fraud serta memiliki rasa professional skepticism yang tinggi dan tidak berasumsi bahwa orang akan "melakukan hal yang benar." Auditor internal harus "berpikir seperti seorang penjahat untuk menangkap penjahat." Mereka harus mencoba untuk memahami mengapa seorang individu yang dinyatakan jujur akan melakukan tindakan yang tidak jujur. Dengan pemahaman ini maka akan meningkatkan kemungkinan bahwa internal auditor dapat mendeteksi, dan dalam beberapa kasus bahkan mencegah, seorang individu dari melakukan fraud.

Behavioral science/ Ilmu perilaku sejauh ini belum mampu mengidentifikasi satu karakteristik psikologis atau seperangkat karakteristik yang dapat berfungsi sebagai penanda yang andal atas kecenderungan seseorang untuk melakukan fraud. Salah satu forensic accountant and fraud examiner berpengalaman, Thomas Golden, percaya bahwa pelaku fraud pelaporan keuangan akan sesuai dengan salah satu dari dua profil berikut ini, yaitu: "greater good oriented" or "scheming, self-centered" types. Mereka yang cocok dengan profil greater good oriented adalah "individu tidak jujur yang menggambarkan angka dengan rasionalisasi bahwa apa yang mereka lakukan yang terbaik bagi perusahaan. Scheming, self- centered adalah "individu yang menunjukkan pengabaian atas kebenaran, sangat menyadari apa yang mereka lakukan, dan mencoba untuk mencapai tujuan dengan tidak jujur.

Dengan mendapatkan wawasan atas red flag potensial yang mensinyalkan individu yang lebih rentan terhadap melakukan fraud akan membantu auditor internal memahami kapan risiko penipuan akan meningkat. Red flags tersebut adalah termasuk orang-orang yang:

· Menunjukkan gaya hidup yang tampaknya di luar kemampuan mereka saat ini.

· Apakah mengalami masalah keuangan yang ekstrim dan / atau memiliki utang pribadi yang luar biasa.

· Memiliki kecenderungan yang tidak biasa untuk menghabiskan uang.

· Apakah menderita depresi atau masalah emosional lainnya.

· Memiliki obsesi perjudian.

· Memiliki kebutuhan atau keinginan atas status, dan percaya bahwa uang bisa membeli status.

Auditor internal tidak diharapkan untuk menjadi behavioral psychologists or criminologists/ psikolog perilaku atau kriminolog. Namun, dengan mendapatkan wawasan yang mendalam tentang apa yang memotivasi pelaku fraud dapat membantu auditor internal "menjaga antena mereka" di tempat kerja dan mengantisipasi individu yang dapat menimbulkan risiko fraud yang lebih besar. Sebagai "mata dan telinga, lengan dan kaki dari komite audit," auditor internal perlu mempertimbangkan pertanyaan-pertanyaan berikut:

· Risiko fraud apa yang sedang dipantau oleh manajemen secara periodik atau berkala? Apakah risiko kritis fraud yang berulang dan bahkan terus menerus, monitoring?

· Apa prosedur khusus yang sedang dilakukan oleh fungsi audit internal untuk mengatasi pengesampingan manajemen atas kontrol internal?

· Apakah sesuatu telah terjadi yang mengarahkan fungsi audit internal untuk mengubah penilaian risiko atas pengesampingan manajemen atas kontrol internal?

· Kompetensi dan keterampilan apa yang auditor internal butuhkan untuk mengatasi risiko fraud dalam organisasi? Kapan mereka harus memakai/mendapatkan layanan dari spesialis dari luar untuk menangani masalah yang sangat kompleks?

· Sebagai tambahan untuk membagun jalur langsung pelaporan kepada komite audit, bagaimana status organisasi independen dari fungsi audit internal bisa diperkuat? Apakah mereka diandalkan sebagai profesional yang kompeten dan obyektif dalam menangani risiko dan pengendalian masalah fraud?

· Bagaimana seharusnya fungsi audit internal mencurahkan perhatiannya pada pencegahan, penghindaran, detektif, dan aspek investigasi fraud?

· Bagaimana audit internal menambahkan perangkat lunak analisis data untuk memberikan deteksi dini?

Professional Skepticism, Professional Judgment, And Forensic Technology

Pelaksanaan professional judgment terletak di kegiatan assurance dan konsultasi fungsi audit internal. Ketika menilai risiko fraud, auditor internal harus menunjukkan tingkat professional skepticism yang tinggi, yaitu, kemampuan secara kritis mengevaluasi bukti dan informasi yang tersedia. Hal ini khususnya terjadi karena pelaku fraud yang biasanya "menutupi jejak mereka". Sebagai contoh, diperlukan ketekunan yang kuat oleh 2004 Time magazine's Person of the Year, Cynthia Cooper dan tim audit internal nya di WorldCom, untuk menggali fraud besar-besaran yang dilakukan oleh manajemen WorldCom.

Dengan menggunakan teknologi komunikasi, investigasi forensik dan pemeriksaan fraud di masa depan akan sangat bergantung pada forensik komputer, pencitraan data komputer, penemuan bukti elektronik, dan analisis data terstruktur dan tidak terstruktur. Dengan kata lain, penggunaan teknologi tidak akan terbatas pada analisis data (setelah data terstruktur telah dikumpulkan); sebaliknya, penggalian dan pelestarian bukti elektronik biasanya dalam bentuk tekstual, data tidak terstruktur yang membutuhkan pencarian kata kunci. Dalam konteks seperti itu, akan sangat penting bagi pemeriksa fraud untuk memiliki pemahaman dan penguasaan yang baik atas alat dan teknik digital teknologi forensik.

Use of Fraud Specialists

Fungsi audit internal dapat memainkan berbagai peran untuk memerangi fraud dalam suatu organisasi, termasuk melakukan training kesadaran fraud, menilai rancangan program antifraud dan kontrol, menguji efektivitas operasi pengendalian tersebut, menyelidiki kejanggalan dan keluhan whistleblower, dan melakukan investigasi penuh dengan matang atas perintah komite audit. Namun, fungsi audit internal mungkin tidak memiliki pengalaman dan keterampilan untuk melakukan semua peran ini. Akibatnya, adalah umum bagi CAE untuk mencari bantuan spesialis fraud untuk melengkapi keterampilan mereka dalam fungsi tersebut. Ada banyak keuntungan untuk menggunakan outside fraud specialists, ditambah lagi independensi yang mereka bawa dalam pekerjaan. Sebagai contoh, mereka memiliki pengalaman yang luas dalam mengidentifikasi dan menyelidiki berbagai skema fraud yang berbeda. Oleh karena itu, mereka dapat membantu dalam mengidentifikasi dan menilai "usual suspect (tersangka biasa)" dan merekomendasikan metode optimal penyelidikan. Selain itu, dengan pernah bekerja bersama penasihat independen, penasihat umum, pengacara negara, regulator, aparat penegak hukum, akuntan dan auditor lain, dan jaksa, mereka memiliki pemahaman yang baik tentang isu-isu seperti:

Cara terbaik untuk menyelidiki jenis tertentu skema fraud.

Menilai kualitas dan kuantitas bukti yang dibutuhkan.

Mengevaluasi diterimanya bukti berkonsultasi dengan pengacara luar.

Melestarikan bukti dan chain of custody.

Kebutuhan, serta potensi untuk bertindak sebagai, saksi fakta atau sebagai ahli.

Communicating Fraud Audit Outcomes

Auditor internal merangkum hasil temuan mereka dan mengkomunikasikannya secara sistematis, terorganisir untuk meningkatkan kejelasan dan pemahaman, yang biasanya meliputi:

Sebuah pernyataan yang singkat dan jelas tentang masalah.

Sebuah kutipan dari kebijakan yang relevan, peraturan, standar, hukum, dan peraturan yang mungkin berlaku untuk kasus yang ditangani.

Analisis atas bukti yang terkumpul untuk membentuk pendapat profesional.

Kesimpulan; yaitu temuan dan rekomendasi

Ini akan membantu membuat komunikasi yang jelas dan berguna, terutama jika sedang diandalkan oleh penasihat umum (general counsel) atau pengacara luar melakukan penyelidikan, yang mungkin ingin membuat bagian komunikasi bagian dari komunikasi mereka. Pada setiap waktu, komunikasi yang dikeluarkan oleh auditor internal harus berisi fakta-fakta saja, dan setiap upaya harus dilakukan untuk menjauhkan diri dari pendapat pribadi atau segala jenis bias atau spekulasi yang berpotensi masuk ke analisis. Dalam hal apapun, mereka tidak harus berusaha untuk memperbaiki kesalahan pada karyawan tertentu, tetapi hanya harus menyatakan bahwa bukti yang dikumpulkan muncul untuk mendukung kesimpulan bahwa fraud mungkin telah dilakukan. Menentukan kesalahan adalah fungsi dari pengadilan (hakim dan juri), dan biasanya di luar lingkup tanggung jawab auditor internal.

OPPORTUNITIES TO PROVIDE INSIGHT

Auditor internal dapat memberikan pemahaman kepada manajemen senior mengenai pencegahan dan deteksi fraud dan tindakan ilegal dalam beberapa cara. Sepuluh peluang utama bagi auditor internal untuk memberikan pemahaman diuraikan dalam exhibit 8-13.

10 oppotunities fungsi auditor internal untuk menyediakan wawasan tentang risiko fraud dan tindakan ilegal

1. Membantu organisasi dalam pengembangan penilaian risiko fraud yang komprehensif.

2. Mengembangkan proses untuk deteksi dini fraud.

3. Mengembangkan alat analisis data yang dapat digunakan untuk mendeteksi fraud pada tahap awal.

4. Membantu dengan pengembangan prosedur hotline call.

5. Memberikan pelatihan kesadaran akan fraud di seluruh organisasi.

6. Bertindak tegas pada peristiwa fraud yang signifikan.

7. Membantu dalam analisis postmortem ketika fraud terjadi.

8. Menginformasikan kepada manajemen dari tindakan hukum potensial yang berisiko untuk organisasi.

9. Membantu manajemen dalam mengembangkan budaya perilaku etis dan toleransi rendah terhadap fraud.

10. Tetap mengikuti dan menginformasikan pengelolaan atas masalah-masalah yang muncul dan isu-isu yang berkembang terkait dengan kepatuhan dan peraturan.

0 notes

Text

CHAPTER 7 - Information Technology Risks and Controls

IT berubah dengan cepatnya dan memberi tantangan baru bagi seluruh organisasi, sekalipun dia tidak menginginkannya. Sosial media mengandung risiko pencitraan buruk terhadap organisasi yang dengan gampang diposting, risiko ini harus diantisipasi.

Penggunaan sosial media memiliki peluang dan risiko. Peluang yang diberikan antara lain:

Increase revenue

Meningkatkan kepuasan dan loyalitas pelanggan

Merekrut talenta terbaik

Meningkatkan pengembangan dan inovasi produk

Meningkatkan brand awareness dan persepsi pelanggan Pada saat yang sama sosial media mengandung risiko, yaitu:

Kurangnya corporate governance seputar penggunaan socmed

Kurangnya kesadaran kebutuhan regulasi

Gagal melakukan pengukuran socmed

Gagal melakukan kebijakan socmed yang efektif

Karena perkembangan teknologi, banyak perusahaan yang menerapkan BYOD (bawa devicemu sendiri). Pegawai mengakses data perusahaan melalui gadget mereka. Ini meningkatkan risiko ketidakamanan informasi. Seluruh organisasi berinvestasi besar-besaran pada IT untuk mencapai tujuan bisnisnya. IT membantu organisasi dalam hal: mengenable strategi bisnis, meningkatkan performance operasi, dan memfasilitasi pengambilan keputusan. Contoh: perusahaan yang ingin expansi ke penjualan online, tidak akan bisa berbuat apa2 jika ga punya teknologi e-commerce.

IT pada strategi organisasi mempengaruhi profesi internal audit. Hal ini mengubah kompetensi yang dibutuhkan internal audit dan bagaimana mereka melaksanakan tugas consulting dan assurance. IA harus memahami IT risk dan control serta dapat mengaplikasikan teknik audit berbasis teknologi. IT Auditor/IS auditor harus punya pengetahuan mendalam tentang IT, namun seluruh internal auditor harus memiliki pengetahuan memadai terkait dengan: sistem informasi organisasinya, IT risk yang mengancam, IT governance organisasinya, risk management dan control prosesnya

Komponen utama Sistem Informasi Modern:

1. Hardware Komputer: komponen fisik dari sistem informasi., yaitu; server, CPU, workstation, terminal, I/O device.

2. Network: Jaringan komputer yang terhubung dua atau lebih komputer sehingga dapat berbagi informasi/beban kerja. Tipe-tipenya antara lain:

Client-server: menghubungkan satu/lebih komputer dengan server

LAN: jaringan kecil dalam gedung

WAN: LAN yang saling terhubung (national, global)

Intranet: jaringan privat organisasi

Extranet: dapat diakses oleh pihak ketiga terpilih

Value added network (VAN): jaringan third-party yang menghubungkan organisasi dengan trading partners

Internet: jaring internet besar global

Peer-to-peer: hubungan mesra antar device tanpa perantara jaringan

3. Computer Software: termasuk OS, utility software, database management system (DBMS) software, aplikasi dan firewall.

4. Database: tempat penyimpanan data yang besar. Biasanya file-file yang saling terhubung dan disimpan agar dapat diretrieve dengan mudah.

5. Information: informasi adalah sumber daya utama organisasi, mulai dari penciptaan sampai penghancuran, teknologi dapat berperan. Sistem informasi mengumpulkan dan menyimpan data serta mengubahnya menjadi informasi yang berguna.

6. People: Peran dalam sistem informasi secara spesifik membutuhkan CIO, database administrator, system developer, data processing personel dan end user.

Peluang dan risiko IT

Peluang dan risiko dari IT memiliki porsi yang significan sehingga organisasi perlumengerti dan memanage dengan efektif.

Peluang yang ditimbulkan IT:

1. ERP system: enterprise resource planning, mengintegrasikan seluruh bisnis proses dalam satu database. Keuntungannya a.l online realtime processing, interaksi dan sharing informasi antar fungsi lancar,meningkatkan kinerja proses, eliminasi/kurangi data berulang dan eror, pengambilan keputusan lebih cepat.

2. EDI: electronic data interchange, pertukaran dokumen computer-to-computer antara organisasi dengan partner bisnis. Proses transaksi lebih efisien dan lebih sedikit data eror. EDI harus dua arah, organisasi dan partner harus sama2 punya EDI yang bagus.

Risiko IT:

Seluruh komponen sistem informasi punya risiko potensial, contoh: hardware komputer kehilangan daya sehingga memutus transaksi, jaringan bisa disadap atau dicuri, software yang tidak valid.

Beberapa tipe IT risk:

1. Selection risk: pemilihan IT solution yang tidak sesuai dengan strategic objective.

2. Development&deployement risk: saat pengembangan ataupun penerapan, dapat terjadi delay yang tak bisa diperkirakan, biaya yang overrun, bahkan proyek yang ditinggalkan/dilepas.

3. Availability risk: ketiadaan sistem saat dibutuhkan dapat memperlambat pengambilan keputusan

4. Hardware/sftware risk: kegagalan hard/software untuk berjalan dengan baik dapan menginterupsi bisnis secara temporari atau permanen dan merusak data.

5. Access risk: risiko akses fisik maupun logik oleh pihak yang tak berkepentingan dapat menyebabkan, modifikasi sofware yang membahayakan, pencurian, penyalahgunaan dan penghancuran data.

6. Risiko Reliabilitas sistem dan integritas informasi: eror yang terjadi bisa sistematik, sehingga informasi menjadi tidak reliable.

7. Confidentially dan privacy risk: pengungkapan tanpa ijin atas informasi partner bisnis, personal data individu, dapat hancurkan bisnis ata dituntut hukum

8. Risiko Fraud dan tindakan jahat: pencurian suamber daya IT, penyalahgunaan sumberdaya IT atau pengacauan/pengrusakan data dapat menimbulkan financial loss/misstated information.

IT Governance:

IT dapat digunakan untuk mengeksekusi strategi bisnis dan membantu pencapaian tujuan perusahaan. Dalam merespon pengaruh IT terhadap strategi bisnis dan operasinya, organisasi menentukan IT governance. IT governance terdiri dari kepemimpinan, struktur dan proses pengawasan yang meyakinkan IT organisasi menopang dan menyuport strategi dan tujuan organisasi.

IT risk management

Adalah proses yang dilaksanakan oleh manajemen untuk mengerti dan menangani risiko IT dan peluang yang daat mempengaruhi kemampuan perusahaan mencapai tujuan. Hal ini dilakukan untuk

- Mengidentifikasi dan mitigasi risiko yang mengancam organisasi

- Identifikasi dan memanfaatkan peluang yang membawa kesuksesan organisasi.

IT risk management berdasarkan COSO ERM:

1. Internal environment: tone of the top, board menetapkan IT risk appetite dan tollerance.

2. Objective setting: IT governance menetukan tujuan IT yang menetapkan arah aktivitas IT. Strategic operation dari IT managemen harus selaras dengan strategic managemen perusahaan keseluruhan.

3. Event identification: kejadian yang berpotensi muncul baik diluar maupun didalam organisasi yang dapat mempengaruhi eksekusi strategi organisasi dan pencapaian tujuan harus diidentifikasi.

4. Risk assesment: IT risk event yang teridentifikasi harus di assess dalam dampak bawaan dan keterjadiannya.

5. Risk response: respon terhadap risiko yang layak harus diformulasikan terhadap event yang teridentifikasi.

6. Control activities: Kebijakan respon terhadap risiko dan prosedur respon harus dedesain secara memadai dan dioperasikan efektif.

7. Information and communication: informasi penting terkait identifikasi, respon, dan assess harus dikomunikasikan dengan baik.

8. Monitoring: manajemen bertanggungjawab memonitor proses manajemen risiko IT, termasuk prose pengendalian IT dari waktu ke waktu untuk memastikan proses berjalan seiring perubahan-perubahan yang terjadi

0 notes

Text

CHAPTER 6 - INTERNAL CONTROL

Dalam merencanakan proses audit salah satu hal yang perlu diperhatikan oleh auditor adalah pemahaman mengenai pengendalian internal (internal control ). Menurut COSO, internal control didefinisikan sebaga suatu proses yang dipengaruhi oleh aktivitas Dewan Komisaris, Manajemen dan pegawai, yang dirancang untuk memberikan keyakinan yang wajar atas:

Keandalan pelaporan keuangan

Efektivitas dan efisiensi operasi, dan

Ketaatan terhadap hukum dan peraturan yang berlaku

Pentingnya internal control untuk suatu entitas karena berfungsi dalam melindungi aset dari pencurian oleh pihak tertentu, reliabilitas laporan keuangan, meningkatkan efektivitas dan efisiensi perusahaan, dan mendorong ditaatinya kebijakan dan peraturan yang berlaku.

Secara khusus yang akan dibahas kali ini adalah internal control terkait dengan audit laporan keuangan. Maka dari itu, penting untuk menentukan mana internal control yang relevan dengan laporan keuangan. Internal control juga dipengaruhi oleh perkembangan teknologi yang digunakan oleh perusahaan. penggunaan teknologi informasi akan berdampak pada mulainya transaksi, autorisasi, pencatatan, proses, dan pelaporan. Banyak keuntungan yang bisa diperoleh seperti konsistensi dalam melakukan kegiatan perusahaan termasuk perhitungan, meningkatkan performa terkait efektivitas dan efisiensi, memberikan tambahan informasi, dsb. Namun terdapat beberapa kekurangan seperti, ketidakakuratan dalam memproses data, perubahan data utama oleh pihak yang tidak berkeenangan, risiko kehilangan data, dsb. Sehingga akan lebih baik penggunaan tekonologi informasi ini tetap dikendalikan secara manual (kombinasi) juga untuk menghindari beberapa risiko yang mungkin terjadi.

Berdasarkan COSO framework internal control terdiri dari lima komponen, yaitu control environment, entity’s risk assessment process, information systems and communication, control activities, dan monitoring of controls. Lima komponen ini harus menjadi perhatian bagi auditor terutama mengenai efeknya terhadap laporan keuangan entitas. Namun auditor sekali lagi harus menentukan yang relevan terhadap realibilitas laporan keuangan.

Setelah memahami internal control perusahaan, auditor dapat memikirkan strategi dalam melakukan proses audit seperti menentukan audit risk model. Setelah melakukan prosedur risk assessment maka auditor dapat menentukan model pengendalian dan apakah pengendalian tersebut telah direalisasikan atau belum. Segala pemahaman mengenai internal control didokumentasikan sehingga dapat membantu proses audit ke depannya. Setelah itu, auditor dihadapkan pada dua pilihan antara mempercayai kontrol tersebut atau tidak. Jika tidak maka auditor depat mengatur control risk menjadi maksimum untuk menghidari adanya salah saji material (subbstantive strategy). Jika auditor memilih untuk menggunakan kontrol tersebut, maka dilanjutkan dalam perencenaan dan melakukan test of control untuk menentukan risiko berdasarkan hasil tes (reliance strategy). Standar auditing menentukan bahwa seorang auditor untuk memperoleh pemahaman untuk setiap komponen di atas. Sebagai contoh dalam penerapan teknologi informasi auditor dapat memperoleh pengetahuan mengenai segala macam program yang digunakan dengan menggunakan tenaga ahli di bidang untuk mengetahui kelima komponen secara lebih, auditor dapat menggunakan beberapa metode seperti, memberikan pertanyaan kepada manajemen, supervisor, atau bahkan langsung kepada staff melakukan inspeksi terhadap dokumen dan laporan dan melakukan observasi terhadap aktivitas produksi.