We are a Financial Service Provider in Kerala.Our services are in mutual funds,Health insurance,all life and general insurance and we provide loan services.www.assuredplus.in

Don't wanna be here? Send us removal request.

Statistics

We looked inside some of the posts by assuredplus and here's what we found interesting.

Average Info

Notes Per Post

1

Likes Per Post

1

Reblog Per Post

0

Reply Per Post

0

Time Between Posts

25 days

Number of Posts By Type

Text

17

Last Seen Tumblr Blogs

Fun Fact

Users from the US are the majority of Tumblr visitors.

Text

Criticare Insurance Policy Purposes

The purposes of criticare insurance policy is different than ordinary medical policies. Usually people take criticare insurance policy for the purposes of financial support while he or she suffering any major illnesses. Criticare insurance policy support families as a financial stability or we say the purposes of it are like a protection plan.Criticare policies, also known as critical illness insurance, are designed to provide financial protection in case you are diagnosed with a serious medical condition. They typically function in two ways:

Lump sum benefit payout: Upon diagnosis of a covered critical illness, the insurance company pays you a lump sum of money according to the terms of the policy. This money can be used for any purpose, such as covering medical bills, replacing lost income, or making other financial arrangements during a difficult time. Specified disease coverage: Criticare policies cover a specific list of critical illnesses, which may include cancer, heart attack, stroke, kidney failure, or major organ transplants. Not all illnesses are covered, so it’s important to review the details of each policy carefully. Overall, criticare policies are meant to offer financial peace of mind in the face of a critical illness. The payout can help manage the financial burden of treatment and recovery.

what are the main diseases cover in criticare policies The exact diseases covered by critical illness policies can vary depending on the specific insurer and plan, but they generally focus on major medical conditions that are:

Life-threatening: These are illnesses with a high risk of mortality if left untreated. Require extensive medical care: Critical illnesses often involve lengthy and expensive treatment processes. Cause significant disability: The illness may leave the person with long-term limitations on their ability to work or perform daily activities. Here are some of the common critical illnesses covered by criticare policies:

Cancer: Most policies cover various types of cancer diagnosed at a specified severity level. Heart diseases: This can include heart attack, coronary artery bypass surgery (CABG), and valve replacement surgery. Stroke: Coverage may extend to strokes resulting in permanent neurological impairments. Kidney failure: This typically refers to chronic kidney disease requiring regular dialysis. Organ transplants: Coverage may include major organ transplants like kidney, liver, or heart. Neurological disorders: Some plans cover conditions like multiple sclerosis or Parkinson’s disease. It’s important to remember that this is not an exhaustive list. It’s always best to carefully review the policy details to understand exactly which critical illnesses are covered and what the specific criteria are for receiving a payout.

Critical illness insurance (critical care or criticare policy) is separate from regular health insurance. They work together to provide a more comprehensive safety net for your health finances, but they address different needs:

Medical Insurance:

Covers the costs associated with medical treatment itself, including hospitalization, doctor visits, medications, and surgeries. Typically pays the provider directly or reimburses you for covered expenses. Designed to address a wide range of medical needs, both minor and major. Critical Illness Insurance:

You can use the money for any purpose, including covering uncovered medical costs, lost income replacement, or other financial needs arising from the illness. Focuses on specifically defined critical illnesses, not all health issues. Here’s an analogy: Think of medical insurance as a safety net that catches you if you fall ill and need medical care. Critical illness insurance is more like a targeted financial cushion specifically for critical illnesses and their related expenses.

Provides More Comprehensive Coverage:

Mediclaim: Handles the bills for your actual medical treatment like hospitalization, surgery, medications etc. Criticare Policy: Provides a lump sum payout upon diagnosis of a critical illness. This money can be used for various purposes, including: Covering any out-of-pocket medical expenses not covered by mediclaim. Replacing lost income if you’re unable to work due to the illness. Managing other financial burdens arising from the illness, such as childcare or home modifications. Reduces Financial Stress:

Critical illnesses can be financially devastating. The lump sum payout from criticare provides immediate financial relief, allowing you to focus on your health and recovery without worrying about mounting medical bills or lost income. Peace of Mind:

Knowing you have both mediclaim and criticare offers a double layer of security. You’ll have peace of mind knowing you’re financially protected in case of any major medical event. Here’s an example:

Imagine someone with both mediclaim and criticare gets diagnosed with cancer.

Mediclaim: Covers a significant portion of the hospitalization and treatment costs. Criticare Policy: Pays out a lump sum amount. This money can be used for things like: Covering any additional medical expenses not covered by mediclaim (e.g., advanced treatment options). Replacing income lost due to missing work for treatment. Supporting family needs during the recovery period. However, it’s important to consider:

Cost: Having both policies increases your overall insurance premium. Need: Evaluate your individual health needs and risk factors before deciding if criticare is necessary. Overall, having both mediclaim and criticare can be a wise decision, especially for those with a higher risk of critical illnesses or who want the most comprehensive financial protection for their health.

0 notes

Text

Purpose of Term Insurance

The purpose of term insurance is very unique in life insurance category. Unfortunately many people dont know the important,details and purpose of term insurance in our nation. Term insurance serves several important purposes for a family, acting as a financial safety net during unforeseen circumstances. Here’s how it benefits a family:

Income Replacement: The primary purpose of term insurance is to replace the income of the breadwinner in case of their untimely demise. This ensures that the family’s standard of living is maintained and that they can continue to afford necessities such as housing, food, and healthcare without financial strain.

Debt Protection: It helps in covering outstanding debts such as a mortgage, personal loans, or car loans. This prevents the family from facing the burden of debts and possibly losing assets that were collateral for those debts.

Educational Expenses: Term insurance can also ensure that children’s educational expenses are taken care of, allowing them to pursue their studies without financial hurdles, even in the absence of the earning member.

Estate Planning: It can be used as a tool for estate planning, providing the necessary liquidity to heirs to settle estate taxes or equalize inheritances without having to sell off assets.

Wealth Transfer: Term insurance can be strategically used to leave a legacy for the next generation or to donate to a charity, ensuring that the policyholder’s wishes are fulfilled even after their demise.

Business Protection: For families involved in business, term insurance on a key person can help in the continuity of the business by providing the necessary funds to overcome the loss of the key individual and find a replacement.

Peace of Mind: Beyond financial aspects, having term insurance offers peace of mind, knowing that loved ones will be financially secure in case of any eventuality. This emotional reassurance is invaluable for both the policyholder and their family.

Affordability: Term insurance is relatively inexpensive compared to other life insurance products, which means families can secure a larger coverage amount at a lower premium, making it an efficient way to manage risk.

In essence, term insurance is a crucial component of a comprehensive financial plan, offering protection and security to a family during times of greatest need. It’s a straightforward way to ensure that your family’s future is safeguarded, even in your absence.

what are the types of term insurance policies

Term insurance policies come in various forms, each designed to meet different needs and preferences. Understanding the types helps in choosing a policy that best aligns with individual or family requirements. Here are the main types of term insurance policies:

Level Term Insurance:

The most straightforward type of term insurance, where the death benefit (the amount paid out upon the policyholder’s death) and the premium remain constant throughout the policy term.

The death benefit increases over the term at a predetermined rate or percentage, which can be a way to adjust for inflation or increasing financial responsibilities. However, premiums may also increase.

Decreasing Term Insurance:

Opposite to increasing term insurance, the death benefit decreases over time, typically aligned with the decreasing liability or loan amount, such as a mortgage. Premiums usually remain constant.

Convertible Term Insurance:

This policy allows policyholders to convert their term insurance into a permanent life insurance policy (such as whole life or universal life) without a medical exam, within a specific period. It’s suitable for those whose coverage needs may change over time.

Renewable Term Insurance:

Offers the option to renew the insurance policy without undergoing a medical examination at the end of the term, though premiums may increase based on the age of the insured at renewal.

Return of Premium Term Insurance:

If the policyholder survives the policy term, this policy returns the premiums paid for the coverage, either partially or fully. This type of policy is more expensive than a traditional term policy.

Group Term Insurance:

Often offered by employers or associations as part of a benefits package, this provides term coverage to a group of people under one policy. Individual proof of insurability is typically not required, making it an easy and cost-effective option for employees or members.

TROP (Term with Return of Premium):

Similar to return of premium term insurance, TROP policies refund the premium paid if the policyholder outlives the policy term. This type can be seen as a hybrid, offering both death benefit protection and a form of savings return.

Each type of term insurance has its benefits and limitations, and the choice among them should be based on individual financial goals, coverage needs, and other factors like affordability, age, and health status. It’s crucial to carefully assess these factors and possibly consult with a financial advisor to select the most suitable term insurance policy.

0 notes

Text

ഓൺലൈൻ പ്ലാറ്റ്ഫോമുകളിൽ നിന്ന് ഇൻഷുറൻസ്

ഓൺലൈൻ പ്ലാറ്റ്ഫോമുകളിൽ നിന്ന് ഇൻഷുറൻസ് എടുക്കുമ്പോൾ ചില പ്രശ്നങ്ങൾ നേരിടാം:

പരിശോധനയുടെയും ഗൈഡൻസിന്റെയും അഭാവം : ഒരു ഏജന്റിന്റെ സാന്നിധ്യത്തിൽ നിന്ന് വ്യത്യസ്തമായി, ഓൺലൈൻ പ്ലാറ്റ്ഫോമിൽ നിങ്ങൾക്ക് ഒരു ഫിനാൻഷ്യൽ ഉപദേഷ്ടാവിന്റെ വ്യക്തിഗതമായ പരിശോധനയോ ലഭിക്കില്ല. നിങ്ങൾക്ക് ഏറ്റവും അനുയോജ്യമായ പ്ലാൻ തിരഞ്ഞെടുക്കുന്നതിനും നിങ്ങളുടെ ആവശ്യങ്ങൾക്ക് അനുയോജ്യമായ കവറേജ് തുക തിരഞ്ഞെടുക്കുന്നതിനും ഇത് ബുദ്ധിമുട്ട് സൃഷ്ടിക്കാം

വിശദീകരണങ്ങളുടെയും പിന്തുണയുടെയും കുറവ് : നിങ്ങൾക്ക് പോളിസി സംബന്ധിച്ച സംശയങ്ങളോ പ്രശ്നങ്ങളോ ഉണ്ടെങ്കിൽ, ഓൺലൈൻ പ്ലാറ്റ്ഫോമിൽ നിന്ന് വ്യക്തിഗതമായ സഹായം ലഭിക്കാൻ കഴിഞ്ഞേക്കില്ല. ഓൺലൈൻ കസ്റ്റം സർവീസ് പ്രതിനിധികൾ സഹായിക്കുമെങ്കിലും, ഒരു ഏജന്റിനോട് നേരിട്ട് സംസാരിക്കുന്നതിനേക്കാൾ ഇത് കുറച്ച് കൂടുതൽ സമയമെടുത്തേക്കാം.

ഓൺലൈൻ തട്ടിപ്പുകൾ : ഓൺലൈനിൽ ഇടപാട് നടത്തുമ്പോൾ എപ്പോഴും ശ്രദ്ധിക്കണം കാരണം വ്യാജ വെബ്സൈറ്റുകൾ ഉണ്ട്, അവ നിങ്ങളുടെ ധനസഹായ വിവരങ്ങൾ ചെയ്യാൻ ശ്രമിക്കുന്നതായിരിക്കാം.

ഈ പോരായ്മകൾ ഉണ്ടായിരുന്നപ്പോൾ, ഓൺലൈൻ പ്ലാറ്റ്ഫോമുകൾ ഇൻഷുറൻസ് വാങ്ങുന്നത് എളുപ്പവും വേഗതയുമുള്ളതാക്കി. നിങ്ങൾക്ക് ഗവേഷണം നടത്തിയും വിശ്വസനീയമായ പ്ലാറ്റ്ഫോമുകൾ ഉപയോഗിച്ചും ഈ പ്രശ്നങ്ങൾ ഒഴിവാക്കാം.

ഓൺലൈൻ പ്ലാറ്റ്ഫോമുകളിൽ നിന്ന് ആരോഗ്യ ഇൻഷുറൻസ് എടുക്കുമ്പോൾ ചില പ്രശ്നങ്ങൾ നേരിടാം:

1. പരിശോധനയുടെയും ഗൈഡൻസിന്റെയും അഭാവം :

ഒരു ഏജന്റിന്റെ സാന്നിധ്യത്തിൽ നിന്ന് വ്യത്യസ്തമായി, നിങ്ങൾക്ക് ഒരു ഫിനാൻഷ്യൽ ഉപദേഷ്ടാവിന്റെ വ്യക്തിഗതമായ പരിശോധനയോ ലഭിക്കില്ല. നിങ്ങളുടെ ആരോഗ്യ ചരിത്രം, കുടുംബ ചരിത്രം, ജീവിതശൈലി തിരഞ്ഞെടുപ്പുകൾ എന്നിവ പരിഗണിച്ച് ഏറ്റവും അനുയോജ്യമായ ആരോഗ്യ ഇൻഷുറൻസ് പ്ലാൻ തിരഞ്ഞെടുക്കുന്നതിന് ഇത് ബുദ്ധിമുട്ട് സൃഷ്ടിക്കാം 2. വിശദീകരണങ്ങളുടെയും പിന്തുണയുടെയും കുറവ് : പോളിസി സംബന്ധിച്ച സങ്കീർണ്ണതകളോ പ്രശ്നങ്ങളോ ഉണ്ടെങ്കിൽ, ഓൺലൈൻ പ്ലാറ്റ്ഫോമിൽ നിന്ന് വ്യക്തിഗതമായ സഹായം ലഭിക്കാൻ കഴിഞ്ഞേക്കില്ല. ഓൺലൈൻ കസ്റ്റം സർവീസ് പ്രതിനിധികൾ സഹായിക്കുമെങ്കിലും, ഒരു ഏജന്റിനോട് നേരിട്ട് സംസാരിക്കുന്നതിനേക്കാൾ ഇത് കൂടുതൽ സമയമെടുത്തേക്കാം. ചില സങ്കീർണതകൾ, ഒഴിവുകഴികൾ എന്നിവ പരിഹരിക്കുന്നതിന് ഫോണിലൂടെയോ ഇമെയിലിലൂടെയോ ഉള്ള ആശയവിനിമയം വെല്ലുവിളിയായേക്കാം. 3. മെഡിക്കൽ ചരിത്രം വെളിപ്പെടുത്തുന്നതിലെ ബുദ്ധിമുട്ട് :

ഓൺലൈൻ അപേക്ഷകളിൽ വിശദമായ മെഡിക്കൽ ചരിത്രം വെളിപ്പെടുത്തേണ്ടത് ബുദ്ധിമുട്ടായിരിക്കും. കൃത്യമായ വിവരങ്ങൾ നൽകുന്നതിൽ പിഴവ് വന്നേക്കാം, ഇത് ഭാവിയിലെ ക്ല���യിം നിരസിക്കുന്നതിന് കാരണമായേക്കാം. 4. ഡോക്യൂമെന്റിലെ തെറ്റുകൾ :

ഓൺലൈൻ അപേക്ഷകളിൽ ടൈപ്പിംഗ് തെറ്റുകൾ സംഭവിക്കാനുള്ള സാധ്യത കൂടുതലാണ്. ഇത് പോളിസി രേഖകളിലെ പിഴവുകൾക്ക് കാരണമായേക്കാം, ഭാവിയിലെ ക്ലെയിം പ്രക്രിയയിൽ ബുദ്ധിമുട്ടുകൾ സൃഷ്ടിക്കുന്നു. 5. ഓൺലൈൻ തട്ടിപ്പുകൾ :

ഓൺലൈനിൽ ഇടപാട് നടത്തുമ്പോൾ എപ്പോഴും ജാഗ്രത പാലിക്കണം, കാരണം വ്യാജ വെബ്സൈറ്റുകൾ ഉണ്ട്, അവ നിങ്ങളുടെ ധനസഹായ വിവരങ്ങൾ ചെയ്യാൻ ശ്രമിക്കുന്നതായിരിക്കാം. ഓൺലൈൻ ഇൻഷുറൻസിൽ എപ്പൊഴും സർവീസ് പ്രശ്നം ഉണ്ടായേക്കാം . സർവീസ് സംബന്ധമായുള്ള ഏറ്റവും അധികം പിന്തുണ വേണ്ടതായ ഒരു ഇൻഡസ്ട്രി ആണ് ഇൻഷുറൻസ് വിശേഷിച്ചും ആരോഗ്യ ഇൻഷുറൻസ് .നിർഭാഗ്യവശാൽ ഓൺലൈൻ ആയി എടുക്കുന്ന സമയത്തു ഇതിൽ സർവീസ് ലഭിക്കാറില്ല എന്നത് തർക്കം ഇല്ലാത്ത കാര്യമായി എന്നും എപ്പൊഴും നിലനിൽക്കുന്നു അതിനൊരു പരിഹാരം ഉണ്ടാക്കുക എന്നത് എളുപ്പമല്ല കാരണം ഏജന്റ് ന്റെ റോൾ ഇതിൽ വളരെ പ്രാധാന്യം ഉള്ളതാണ് എന്നത് തന്നെ കാരണം.കൂടുതൽ വിശദമായി അറിയുവാൻ ഈ ലിങ്കിൽ ക്ലിക്ക് ചെയ്യുക

#assuredplus #financialadvisor #mutualfunds #healthinsurance #healthinsuranceadvisor #mediclaim #besthealthinsurance #bestmediclaim #bestmedicalinsurance

0 notes

Text

ആരോഗ്യ ഇൻഷുറൻസ് ഏറ്റവും നല്ല കമ്പനി ഏത്

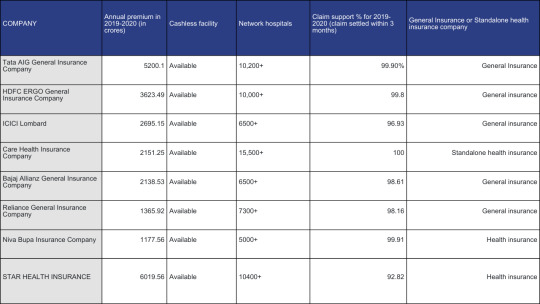

ആരോഗ്യ ഇൻഷുറൻസ് ഏറ്റവും നല്ല കമ്പനി ഏത് എന്നത് എല്ലാവരും നോക്കുന്ന കാര്യമാണ്.അതെ സമയം ഇത് ഒരു കാര്യം മാത്രമോ കുറച്ചു കാര്യങ്ങളോ വെച്ച് ഏറ്റവും നല്ല ആരോഗ്യ ഇൻഷുറൻസ് കമ്പനി ഏത് എന്നതിന് ഉത്തരം കണ്ടെത്താൻ കഴിയില്ല വിശദമായി അറിയേണ്ട കാര്യങ്ങൾ : ആരോഗ്യ ഇൻഷുറൻസ് ഉള്ള ഇന്ത്യയിലെ ആളുകളുടെ കൃത്യമായ ശതമാനം ലഭ്യമല്ല പക്ഷെ 15 മുതൽ 20 ശതമാനം വരെ ഏകദേശം ഉണ്ടാവും എന്നാണ് കണ��്ക് അഖിലേന്ത്യ ആരോഗ്യ സർവേ പോലുള്ള സർക്കാർ പദ്ധതികൾ പലതരം ഇൻഷുറൻസ് പരിരക്ഷ വർദ്ധിപ്പിക്കാൻ ലക്ഷ്യമിടുന്നു രാജ്യത്തെ മൊത്തത്തിലുള്ള ഇൻഷുറൻസ് കവറേജ് വളരെ കുറവാണ് അതിൽ ആരോഗ്യ ഇൻഷുറൻസും കുറവ് തന്നെയാണ് ഏറ്റവും മികച്ച ഹെൽത്ത് ഇൻഷുറൻസ് കമ്പനി ഏതാണെന്ന് പറയുക എന്നത് എളുപ്പമല്ല കാരണം, ഓരോരുത്തരുടെയും ആവശ്യങ്ങൾക്കും സാഹചര്യങ്ങൾക്കും അനുയോജ്യമായ പ്ലാനുകൾ വ്യത്യസ്ത കമ്പനികൾ വാഗ്ദാനം ചെയ്യുന്നു. ഇതാണ് കാര്യങ്ങൾ പരിഗണിക്കേണ്ടത് നിങ്ങളുടെ പ്രായം ആരോഗ്യ സ്ഥിതി കുടുംബ ചരിത്രം ആവശ്യമുള്ള പരിരക്ഷയുടെ തരം എന്നിവ പോലുള്ള ഘടകങ്ങൾ നിങ്ങളുടെ ആവശ്യങ്ങൾ നിർണ്ണയിക്കുന്നു നെറ്റ്വർക്ക് ആശുപത്രികൾ നിങ്ങളുടെ പ്രദേശത്ത് എത്ര ആശുപത്രികൾ ഇൻഷുറൻസ് കമ്പനിയുടെ നെറ്റ്വർക്കിൽ ഉൾപ്പെടുന്നു എന്നത് പ്രധാനമാണ് .കാശ് മുൻകൂട്ടി അടയ്ക്കേണ്ട സാഹചര്യം ഒഴിവാക്കാൻ കാഷ് ലെസ്സ് ക്ലെയിം സെറ്റിൽമെന്റ് സഹായകമാണ് .ക്ലെയിം സെറ്റിൽമെന്റ് ചരിത്രം കമ്പനി വേഗത്തിലും സുതാര്യമായും ക്ലെയിം തീർപ്പാക്കുന്നുണ്ടോ എന്ന് പരിശോധിക്കുക മികച്ച തിരഞ്ഞെടുപ്പ് നടത്താൻ പല കമ്പനികളുടെയും ഉദ്ധരണികൾ താരതമ്യം ചെയ്യുക ഓൺലൈൻ അവലോകനങ്ങൾ വായിക്കുക ഇൻഷുറൻസ് ഏജന്റിനോട് സംസാരിക്കുക ഉദാഹരണത്തിന് ബജാജ് അലയൻസ് ,ടാറ്റ എ ഐ ജി , സ്റ്റാർ ഹെൽത്ത് ആൻഡ് അലയൻസ് ,കെയർ ഹെൽത്ത് എന്നിവ പ്രമുഖ ഹെൽത്ത് ഇൻഷുറൻസ് കമ്പനികളിൽ ചിലതാണ് ഓർക്കുക: നിങ്ങളുടെ ആവശ്യങ്ങൾക്കും സാഹചര്യങ്ങൾക്കും അനുയോജ്യമായ പ്ലാൻ കണ്ടെത്തുകയാണ് ഏറ്റവും മികച്ച മാർഗം ഭാരതത്തിലെ ചില ജനറൽ ഹെൽത്ത് ഇൻഷുറൻസ് കമ്പനികളുടെ ഹെൽത്ത് ഇൻഷുറൻസ് പെർഫോമൻസ് ഉം വിശ്വസനീയതയും ഈ ചാർട്ടിലൂടെ നിങ്ങള്ക്ക് മനസ്സിലാക്കുവാൻ കഴിയും .

പ്രധാനപ്പെട്ട ചില കാര്യങ്ങൾ ഒരു ഹെൽത്ത് ഇൻഷുറൻസ് തിരഞ്ഞെടുക്കുന്നതിന് മുന്പായി ശ്രദ്ധിക്കേണ്ടതുണ്ട് അത് ഇതെല്ലാം ആണ് : 1)റൂം പരിധ��� 2)നോ ക്ലെയിം ബോണസ് 3)ക്യാപ്പിങ് അഥവാ ബില്ലിൽ കട്ടിങ് വരുമോ എന്നത് ശ്രദ്ധിക്കേണ്ടതുണ്ട് 4)കൺസ്യൂമബിൾസ് അഥവാ സിറിഞ്ജ് കോട്ടൺ ഹാൻഡ്വാഷ് ഉൾപ്പെടെയുള്ള സാധനങ്ങളും കവർ ചെയ്യുന്നുണ്ടോ എന്നത് 5)ഡെന്റൽ സംബന്ധമായതും പൂർണമായി കവറേജിൽ ഉൾപ്പെടുന്നുണ്ടോ എന്നത് നോക്കേണ്ടതുണ്ട് 6)സബ് ലിമിറ്റ് എന്നത് ഏതെങ്കിലും ചില ചികിത്സ കൾക്ക് ഇത്ര രൂപ വരെ കവർ ചെയ്യും എന്നതാണ് .സബ് ലിമിറ്റ് ഇല്ലാത്ത പോളിസികൾ തിരഞ്ഞെടുക്കുവാൻ ശ്രദ്ധിക്കുക 7)ചുരുങ്ങിയത് ഭാരതത്തിൽ എവിടെയും കോ പേയ്മെന്റ് ഇല്ലാതെ ചികിത്സ എടുക്കുവാനുള്ള സൗകര്യം ഉണ്ടോ എന്നത് നോക്കേണ്ടതുണ്ട് 8)ഗ്ലോബൽ കവറേജ് : ചില കമ്പനികൾ ഈ ഫെസിലിറ്റി കൊടുക്കാറുണ്ട് 9)തവണ വ്യവസ്ഥ : ഇങ്ങനെ പോളിസി എടുക്കുമ്പോൾ അടയ്ക്കുന്നതിന് അനുസരിച്ചാണോ കവറേജ് ലഭിക്കുക എന്ന് അറിയേണ്ടതുണ്ട് . 10)റീസ്റ്റോറേഷൻ:കസ്റ്റമർ ക്ക് ഈ ആനുകൂല്യം മൂലം ഒന്നിൽ കൂടുതൽ തവണ കവറേജ് തുക ഉപയോഗിക്കുവാൻ കഴിയും ഏറ്റവും പ്രധാനമായി ക്ലെയിം റീജെക്ഷൻ തോത് എങ്ങിനെ എന്നറിയേണ്ടതുണ്ട് .പോളിസി എടുക്കുന്നതിനു മുൻപ് അത് അറിയുവാൻ ശ്രമിക്കുക . മറ്റൊരു പ്രധാനമായ കാര്യം : പോളിസി എടുക്കുമ്പോൾ എല്ലാ ശാരീരിക വിവരങ്ങളും പറഞ്ഞു വേണം പോളിസി എടുക്കുവാൻ എന്നത് ക്ലെയിം റിജെക്ഷൻ സംഭവിക്കാതിരിക്കുവാൻ ഏറ്റവും പ്രധാനമാണ്

വിശദമായി അറിയുവാൻ ലിങ്ക് ക്ലിക്ക് ചെയ്യുക

#assuredplus #financialadvisor #mutualfunds #healthinsurance #terminsurance #loans #financialexpert #tataaig #tataaia #healthinsurance #healthinsuranceadvisor #mediclaim #besthealthinsurance #medicalinsurance #bestmedicalinsurance #

0 notes

Text

നിഫ്റ്റി 50

നിഫ്റ്റി 50 (Nifty 50) എന്നത് ഇന്ത്യൻ സ്റ്റോക്ക് എക്സ്ചേഞ്ചിൽ (NSE) ലിസ്റ്റ് ചെയ്തിട്ടുള്ള 50 വലിയ കമ്പനികളുടെ പ്രകടനം അളക്കുന്ന ഒരു സൂചികയാണ്. നിഫ്റ്റി ൫൦ ഇന്ത്യൻ ഓഹരി വിപണിയുടെ മൊത്തത്തിലുള്ള പ്രകടനത്തിന്റെ ഒരു പ്രധാന സൂചകമായി കണക്കാക്കപ്പെടുന്നു.

നാഷണൽ സ്റ്റോക്ക് എക്സ്ചേഞ്ച് ഇൽ ലിസ്റ്റ് ചെയ്തിട്ടുള്ള ഏറ്റവും വലിയ ൫൦ കമ്പനികളെ അവയുടെ പെർഫോമൻസിനെ ആണ് നിഫ്റ്റി ൫൦ എന്നതുകൊണ്ട് ഉദ്ദേശിക്കുന്നത്.

ബിസിനസ് നടക്കുന്ന അളവ് കമ്പനികളുടെ വിറ്റുവരവ് എന്നിവ കണക്കാക്കുമ്പോൾ നാഷണൽ സ്റ്റോക്ക് എക്സ്ചേഞ്ച് ആണ് ഇന്ത്യയിലെ ഏറ്റവും വലിയ സ്റ്റോക്ക് എക്സ്ചേഞ്ച് ആയുള്ളത്. നാഷണൽ സ്റ്റോക്ക് എക്സ്ചേഞ്ച് എന്നാണ് പ്രവർത്തനം ആരംഭിച്ചത് ? ഇന്ത്യയിലെ നാഷണൽ സ്റ്റോക്ക് എക്സ്ചേഞ്ച് (NSE) 1992-ൽ സ്ഥാപിതമായി. 1994-ൽ ഇലക്ട്രോണിക് ട്രേഡിംഗ് സംവിധാനങ്ങളോടെയാണ് ഇത് പ്രവർത്തനം ആരംഭിച്ചത്.

ഇന്ത്യയിലെ ഏറ്റവും വലിയ സ്റ്റോക്ക് എക്സ്ചേഞ്ചുകൾ ഇവയാണ്:

നാഷണൽ സ്റ്റോക്ക് എക്സ്ചേഞ്ച് (NSE): ഇതാണ് ഇന്ത്യയിലെ ഏറ്റവും വലിയ സ്റ്റോക്ക് എക്സ്ചേഞ്ച്. മുംബൈ ആസ്ഥാനമായി പ്രവർത്തിക്കുന്ന NSE രാജ്യത്തുടനീളം ട്രേഡിംഗ് സൗകര്യങ്ങൾ ഉള്ള, പൂർണ്ണമായും ഇലക്ട്രോണിക് സ്റ്റോക്ക് എക്സ്ചേഞ്ച് ആണ്.

**ബോംബെ സ്റ്റോക്ക് എക്സ്ചേഞ്ച് (BSE): ** മുംബൈയിൽ സ്ഥിതി ചെയ്യുന്ന BSE ഇന്ത്യയിലെ ഏറ്റവും പഴയ സ്റ്റോക്ക് എക്സ്ചേഞ്ച് ആണ്. ഇത് ഏഷ്യയിലെ തന്നെ ആദ്യത്തെ സ്റ്റോക്ക് എക്സ്ചേഞ്ച് ആണ്.

ബിസിനസ് നടക്കുന്ന അളവ് കമ്പനികളുടെ വിറ്റുവരവ് എന്നിവ കണക്കാക്കുമ്പോൾ നാഷണൽ സ്റ്റോക്ക് എക്സ്ചേഞ്ച് ആണ് ഇന്ത്യയിലെ ഏറ്റവും വലിയ സ്റ്റോക്ക് എക്സ്ചേഞ്ച് ആയുള്ളത്

നാഷണൽ സ്റ്റോക്ക് എക്സ്ചേഞ്ചിൽ (NSE) ലിസ്റ്റ് ചെയ്തിട്ടുള്ള കമ്പനികളുടെ എണ്ണം തീയതിയും സമയവും അനുസരിച്ച് മാറിവരും.

ഇന്ത്യയിലെ ലാർജ് കാപ്, മിഡ് കാപ്, സ്മോൾ കാപ് കമ്പനികളെക്കുറിച്ച് ചുവടെ വിശദീകരിക്കുന്നു:

ലാർജ് കാപ് കമ്പനികൾ

ഇന്ത്യയിലെ ഏറ്റവും വലുതും നന്നായി സ്ഥാപിതമായതുമായ കമ്പനികളാണ് ലാർജ് കാപ് കമ്പനികൾ. ഉയർന്ന മാർക്കറ്റ് കാപ്പിറ്റലൈസേഷൻ ആണ് ഇവയുടെ പ്രത്യേകത (ഒരു കമ്പനിയുടെ എല്ലാ ഓഹരികളുടെയും ആകെ വിപണി മൂല്യം). സാധാരണയായി വളരെ സ്ഥിരതയുള്ളതും വിശ്വസനീയവുമായ കമ്പനികളാണിവ. കുറഞ്ഞ അപകടസാധ്യതയും സാവധാനത്തിലുള്ള വളർച്ചയും ഇവയുടെ പ്രത്യേകതകളാണ്. ലാർജ്-കാപ് കമ്പനികളുടെ ഉദാഹരണങ്ങൾ: റിലയൻസ് ഇൻഡസ്ട്രീസ്, ടിസിഎസ്, ഇൻഫോസിസ്, എച്ച്ഡിഎഫ്സി ബാങ്ക് മിഡ് കാപ് കമ്പനികൾ

വലിപ്പത്തിലും മാർക്കറ്റ് കാപ്പിറ്റലൈസേഷനിലും ലാർജ്-കാപ്, സ്മോൾ-കാപ് എന്നിവയ്ക്കിടയിൽ വരുന്നവയാണ് മിഡ്-കാപ് കമ്പനികൾ. വളർച്ചാ സാധ്യതയുള്ള ഇടത്തരം കമ്പനികളാണിവ, ഇവയ്ക്ക് ലാർജ്-കാപ്പുകളേക്കാൾ അപകടസാധ്യത കൂടുതലും ആകർഷകമായ വളർച്ചാ നിരക്കും ഉണ്ടാവാം. മിഡ്-കാപ് കമ്പനികളുടെ ഉദാഹരണങ്ങൾ: ഡിഎൽഎഫ്, ബജാജ് ഫിൻസെർവ്, ട്രെന്റ്, വോൾട്ടാസ്. സ്മോൾ കാപ് കമ്പനികൾ

ഇന്ത്യയിൽ ഏറ്റവും ചെറിയ പൊതുവായി ലിസ്റ്റ് ചെയ്യപ്പെട്ട കമ്പനികളാണ് സ്മോൾ-കാപ് കമ്പനികൾ. ഇവയ്ക്ക് ഏറ്റവും കുറഞ്ഞ മാർക്കറ്റ് കാപ്പിറ്റലൈസേഷൻ ആണുള്ളത്. ഈ കമ്പനികൾ ഏറ്റവും അധികം റിസ്ക് ��ള്ളവയാണ്, എന്നാൽ ഗണ്യമായ വളർച്ച കൈവരിക്കാനുള്ള സാധ്യതയും നൽകുന്നു. സ്മോൾ-കാപ് കമ്പനികളുടെ ഉദാഹരണങ്ങൾ ഇവയിൽ ഉൾപ്പെടാം, എന്നാൽ ഇവയിൽ മാത്രം ഒതുങ്ങുന്നില്ല. ശ്രദ്ധിക്കുക: ലാർജ് കാപ്, മിഡ് കാപ്, സ്മോൾ കാപ് എന്നിവ തമ്മിലുള്ള വേർതിരിവ് കൃത്യമായ നമ്പറുകൾ അടിസ്ഥാനമാക്കിയല്ല. മാർക്കറ്റിലെ മൊത്തം പ്രവണതകളെ ആശ്രയിച്ച് ഇടയ്ക്കിടെ മാറ്റങ്ങൾക്ക് വിധേയമാണ്. ട്രേഡിങ്ങ് സംബന്ധമായി അല്ലെങ്കിൽ മ്യൂച്വൽ ഫണ്ട് സംബന്ധമായി കൂടുതൽ വിവരങ്ങൾ അറിയുവാൻ :ASSURED PLUS

#assuredplus #financialadvisor #nifty50 #sensex #nifty500 #bse #healthinsurance #mutualfunds #terminsurance #lifeinsurance #healthinsuranceadvisor #investment #smartsavings #bestmutualfunds #besttrading #besthealthinsurance #bestterminsurance #bestlifeinsurance #bestmediclaim #tataaig #tataaia

0 notes

Text

ഹെൽത്ത് ഇൻഷുറൻസ് ഏജന്റ്

ടാറ്റ എ ഐ ജി ഹെൽത്ത് ഇൻഷുറൻസ് ഏജന്റ് ഗുണങ്ങൾ:

ഹെൽത്ത് ഇൻഷുറൻസ് മേഖലയിൽ വൈദഗ്ധ്യമുള്ള ഒരു പ്രൊഫഷണലാണ് ഹെൽത്ത് ഇൻഷുറൻസ് ഏജന്റ് . ഇവർ നിങ്ങളുടെ ആവശ്യങ്ങൾക്കും സാഹചര്യങ്ങൾക്കും അനുയോജ്യമായ ഹെൽത്ത് ഇൻഷുറൻസ് പ്ലാൻ തിരഞ്ഞെടുക്കാൻ സഹായിക്കുന്നു. ഹെൽത്ത് ഇൻഷുറൻസ് ഏജന്റ് ആരാണ് ചില പ്രധാന ഗുണങ്ങൾ ഇതാ:

വിദഗ്ധ ഉപദേശം: നിങ്ങൾക്ക് വിവിധ ഹെൽത്ത് ഇൻഷുറൻസ് കമ്പനികളുടെയും പ്ലാനുകളുടെയും ഒരു കടൽ തന്നെ കണ്ടുമുട്ടേണ്ടി വരും. ഓരോ പ്ലാനിലും ഉൾപ്പെടുന്ന കവറേജ്, ഒഴിവാക്കലുകൾ, നിബന്ധനകൾ എന്നിവ വ്യത്യസ്തമാണ്. ഏതാണ് നിങ്ങൾക്ക് ഏറ്റവും അനുയോജ്യമെന്ന് തിരിച്ചറിയാൻ ഹെൽത്ത് ഇൻഷുറൻസ് ഉപദേഷ്ടാവിന്റെ വിദഗ്ധ ഉപദേശം സഹായിക്കും.

സമയ ലാഭം: വിവിധ പ്ലാനുകളെക്കുറിച്ച് ഗവേഷണം നടത്താനും താരതമ്യം ചെയ്യാനും സമയമെടുക്കും. ഹെൽത്ത് ഇൻഷുറൻസ് ഉപദേഷ്ടാവ് ഈ പ്രക്രിയ വേഗത്തിലാക്കുകയും നിങ്ങൾക്ക് വിലപ്പെട്ട സമയം ലാഭിക്കുകയും ചെയ്യും.

മികച്ച വില: ചില ഹെൽത് ഇൻഷുറൻസ് കമ്പനികൾ ഉപദേഷ്ടാക്കൾക്ക് പ്രത്യേക ഡിസ്കൗണ്ടുകൾ വാഗ്ദാനം ചെയ്യുന്നു. ഇത് നിങ്ങൾക്ക് പ്രീമിയം തുകയിൽ കുറവ് ലഭിക്കാൻ സഹായിക്കും.

ക്ലെയിം സഹായം: ഭാവിയിൽ ക്ലെയിം ഫയൽ ചെയ്യേണ്ടി വന്നാൽ, ഹെൽത്ത് ഇൻഷുറൻസ് ഉപദേഷ്ടാവ് നിങ്ങളെ സഹായിക്കും. ആവശ്യമായ രേഖകൾ തയ്യാറാക്കുന്നതിലും ക്ലെയിം പ്രക്രിയ സുഗമമാക്കുന്നതിലും അവർ നിങ്ങളെ സഹായിക്കും.

തുടർച്ചയായ പിന്തുണ: നിങ്ങളുടെ ആവശ്യങ്ങൾ മാറുകയാണെങ്കിൽ, നിങ്ങളുടെ നിലവിലുള്ള പോളിസി അവലോകനം ചെയ്യാനും ആവശ്യമെങ്കിൽ മികച്ച ഓപ്ഷനുകളിലേക്ക് മാറാനും ഹെൽത്ത് ഇൻഷുറൻസ് ഏജന്റ് നിങ്ങളെ സഹായിക്കും.

ഹെൽത്ത് ഇൻഷുറൻസ് ഉപദേഷ്ടാവിനെ തിരഞ്ഞെടുക്കുമ്പോൾ, അവരുടെ യോഗ്യത, അനുഭവം, പ്രതികരണശേഷി എന്നിവ പരിഗണിക്കുക. നിങ്ങളുടെ ചോദ്യങ്ങൾക്ക് വ്യക്തമായ മറുപടി നൽകാനും നിങ്ങളുടെ ആവശ്യങ്ങൾ മനസ്സിലാക്കാനും കഴിയുന്ന ഒരാളെ തിരഞ്ഞെടുക്കുക.

ഏതൊരു കമ്പനിയുടെ ഹെൽത്ത് ഇൻഷുറൻസും “ഏറ്റവും മികച്ചത്” എന്ന് നിർദ്ദേശിക്കാൻ കഴിയില്ല. കാരണം, ഓരോരുത്തരുടെയും ആവശ്യങ്ങൾക്കും സാഹചര്യങ്ങൾക്കും അനുയോജ്യമായ പ്ലാനുകൾ വ്യത്യസ്ത കമ്പനികൾ വാഗ്ദാനം ചെയ്യുന്നു. ടാറ്റ എഐജി ഹെൽത്ത് ഇൻഷുറൻസിന് ചില ഗുണങ്ങൾ ഉണ്ട്, പക്ഷേ മറ്റ് കമ്പനികൾക്കും ചില ഗുണങ്ങളുണ്ട്. അതിനാൽ, ഏതാണ് നിങ്ങൾക്ക് ഏറ്റവും അനുയോജ്യമെന്ന് നിർണ്ണയിക്കാൻ താരതമ്യം ചെയ്യേണ്ടത് പ്രധാനമാണ്.

ടാറ്റ എഐജി ഹെൽത്ത് ഇൻഷുറൻസിന്റെ ചില സവിശേഷതകൾ ഇതാ:

വിപുലമായ നെറ്റ്വർക്ക്: ഇന്ത്യയിലുടനീളമുള്ള നിരവധി ആശുപത്രികളുമായി ടാറ്റ എഐജിക്ക് കാഷ്ലെസ് നെറ്റ്വർക്ക് ഉണ്ട്.

വിവിധ പ്ലാനുകൾ: ടാറ്റ എഐജി വിവിധ ആവശ്യങ്ങൾക്കും ബജറ്റുകൾക്കും അനുയോജ്യമായ നിരവധി ഹെൽത്ത് ഇൻഷുറൻസ് പ്ലാനുകൾ വാഗ്ദാനം ചെയ്യുന്നു.

ആയുഷ് ബെനിഫിറ്റുകൾ: ആയുർവേദ, യുനാനി, സിദ്ധ, ഹോമിയോപതി എന്നിവ അടിസ്ഥാനമാക്കിയുള്ള രോഗി-ചികിത്സയ്ക്കുള്ള കവറേജ് ടാറ്റ എഐജി വാഗ്ദാനം ചെയ്യുന്നു.

ക്ലെയിം സെറ്റിൽമെന്റ്: ടാറ്റ എഐജി ഹെൽത്ത് ഇൻഷുറൻസ് ഉയർന്ന ക്ലെയിം സെറ്റിൽമെന്റ് അനുപാതം ഉള്ളതാണ്.ഏറ്റവും ക്ലെയിം റിജെക്ഷൻ കുറഞ്ഞ ഹെൽത്ത് ഇൻഷുറൻസ് ആണ് ടാറ്റ എ ഐ ജി യുടേത്.

റൂം പരിധി : ഏതു റൂമും ഉപയോഗിക്കാം എന്നത് ഒരു സവിശേഷതയാണ്

നോ ക്ലെയിം ബോണസ് : ക്ലെയിം ഇല്ലെങ്കിൽ 100% വരെ സം ഇന്സുർഡ് വർദ്ധിക്കുന്നു.

ഓട്ടോ റീചാർജ്: ഒരു തവണ ക്ലെയിം വന്നാൽ അതിനു ശേഷം ഒരു തവണ കൂടി കവറേജ് തുക ലഭിക്കുന്നു .അത് പിന്നീട് എത്ര തവണ വേണമെങ്കിലും ഉപയോഗിക്കാം

ഹെൽത്ത് ചെക്കപ്പ് : വർഷാവർഷം ലഭിക്കുന്ന ഹെൽത്ത് ചെക്കപ്പ് ഫ്രീ ആയി ലഭിക്കുന്നു

ഒപി & ഒപി ഡെന്റൽ : 2 വർഷത്തിന് ശേഷം ഒപി ഒപി ഡെന്റൽ ലഭിക്കുന്നു

ഓർഗൻ ചികിത്സ : ഡോണർ ഉൾപ്പെടെയുള്ളവരുടെ അതുപോലെ ഹാർവെസ്റ്റിംഗ് ഉൾപ്പെടെ കവർ ചെയ്യുന്നു

ടാറ്റ എ ഐ ജി യുടെ ഏജന്റ് ആയി ജോലി ചെയ്യുന്നവർക്കായി നല്ല വരുമാനം ടൂർ എന്നിവ ലഭിക്കുന്നു : തവണ വ്യവസ്ഥയിൽ പോളിസി കൊടുക്കുവാൻ ഉള്ള സൗകര്യം ഏജന്റ് മാർക്ക് ലഭിക്കുന്നു അത് മൂലം ബിസിനസ് കൂടുതൽ ലഭിക്കുന്നു

വിൽപ്പന പ്രകടനം: കൂടുതൽ പോളിസികൾ വിൽക്കുന്ന ഉപദേശകർ കൂടുതൽ കമ്മീഷൻ നേടും.ഒപ്പം വിദേശ യാത്രകൾ ലഭിക്കുന്നു

0 notes

Text

Income Tax Rules in India

#incometax #tataaig #tataaia #medicalinsurance #healthinsurance #terminsurance #assuredplus #financialadvisor

പൊതുവായ വിവരങ്ങൾ:

2023–24 വർഷത്തേക്കുള്ള ബജറ്റിൽ ശമ്പള വരുമാനത്തിന് രണ്ട് നികുതി സമ്പ്രദായങ്ങൾ നിലവിലുണ്ട്: പഴയ നികുതി സമ്പ്രദായവും പുതിയ നികുതി സമ്പ്രദായവും.

പുതിയ നികുതി സമ്പ്രദായത്തിന് കൂടുതൽ ആകർഷകമായ നികുതി സ്ലാബുകളും ചില ഇളവുകളും ഉണ്ട്. എന്നാൽ, ഇതിന് കുറച്ച് കിഴിവേചകൽ ഇല്ലാതായിരിക്കും.

നിങ്ങളുടെ വരുമാനത്തെയും നിക്ഷേപങ്ങളെയും ആശ്രയിച്ച് ഏതാണ് കൂടുതൽ നികുതി ലാഭമെന്ന് നിങ്ങൾ തീരുമാനിക്കണം.

നികുതി സ്ലാബുകൾ:

പുതിയ നികുതി സമ്പ്രദായം:

0 മുതൽ 3 ലക്ഷം വരെ വരുമാനത്തിന് നികുതിയില്ല.

3 ലക്ഷം മുതൽ 6 ലക്ഷം വരെ വരുമാനത്തിന് 5% നികുതി.

6 ലക്ഷം മുതൽ 9 ലക്ഷം വരെ വരുമാനത്തിന് 10% നികുതി.

9 ലക്ഷം മുതൽ 12 ലക്ഷം വരെ വരുമാനത്തിന് 15% നികുതി.

12 ലക്ഷം മുതൽ 15 ലക്ഷം വരെ വരുമാനത്തിന് 20% നികുതി.

15 ലക്ഷത്തിന് മുകളിലുള്ള വരുമാനത്തിന് 30% നികുതി.

പഴയ നികുതി സമ്പ്രദായം:

നിരവധി കിഴിവേചകൾ ലഭ്യമാണ്.

നികുതി സ്ലാബുകൾ കൂടുതൽ സങ്കീർണ്ണമാണ്.

മറ്റ് പ്രധാനപ്പെട്ട മാറ്റങ്ങൾ:

പുതിയ നികുതി സമ്പ്രദായത്തിൽ സ്റ്റാൻഡേർഡ് കിഴിവേചകൾ ഉൾപ്പെടുത്തിയിട്ടുണ്ട്.

7 ലക്ഷം വരെ വരുമാനത്തിന് പുതിയ നികുതി സമ്പ്രദായത്തിൽ നികുതിയില്ല.

സഹായകരമായ വിഭവങ്ങൾ:

ധനകാര്യ മന്ത്രാലയത്തിന്റെ വെബ്സൈറ്റ്:

കേരളത്തിലെ ആദായ നികുതി വകുപ്പിന്റെ വെബ്സൈറ്റ്:

നികുതി വിദഗ്ധന്റെ ഉപദേശം

നിങ്ങളുടെ പ്രത്യേക സാഹചര്യത്തെക്കുറിച്ച് ഒരു നികുതി വിദഗ്ധനോട് സംസാരിക്കുന്നതാണ് നല്ലത്. അവർ നിങ്ങളുടെ വരുമാനം, നിക്ഷേപങ്ങൾ, കിഴിവേചകൾ എന്നിവ പരിഗണിച്ച് ഏതാണ് കൂടുതൽ നികുതി ലാഭമെന്ന് നിങ്ങൾക്ക് നിർദ്ദേശം നൽകും.

ഏത് നികുതി സമ്പ്രദായം ഉപയോഗിക്കുന്നു? ഇന്ത്യയിൽ രണ്ട് നികുതി സമ്പ്രദായങ്ങൾ നിലവിലുണ്ട്: പഴയ നികുതി സമ്പ്രദായവും പുതിയ നികുതി സമ്പ്രദായവും (2020 മുതൽ നടപ്പിലാക്കിയത്). ഓരോ സമ്പ്രദായത്തിനും വ്യത്യസ്തമായ കിഴിവേചകൾ ലഭ്യമാണ്.

നിങ്ങളുടെ വരുമാനം എത്രയാണ്? നിങ്ങൾ ഏത് നികുതി സ്ലാബിൽ വരുന്നു എന്നതിനെ ആശ്രയിച്ച് ലഭിക്കുന്ന കിഴിവേചകളിൽ വ്യത്യാസം ഉണ്ടാകും.

ഏതൊക്കെ നിക്ഷേപങ്ങൾ നടത്തിയിട്ടുണ്ട്? നിക്ഷേപങ്ങളിൽ നിന്നുള്ള വരുമാനത്തിന് പ്രത്യേക കിഴിവേചകൾ ലഭ്യമാണ്.

മറ്റ് ആനുകൂല്യങ്ങൾ ലഭിക്കുന്നുണ്ടോ? ഭവന വായ്പ, ആരോഗ്യ ഇൻഷുറൻസ് പോലുള്ള ചില ആനുകൂല്യങ്ങൾക്ക് കിഴിവേചകൾ ലഭിക്കാം.

നിങ്ങൾ ഈ വിവരങ്ങൾ നൽകിയാൽ, നിങ്ങൾക്ക് ലഭ്യമായ കിഴിവേചകളെക്കുറിച്ച് കൂടുതൽ വ്യക്തമായി വിവരിക്കാൻ കഴിയും. കൂടാതെ, ഒരു നികുതി വിദഗ്ധനോട് സംസാരിക്കുന്നതും നല്ലതാണ്. അവർ നിങ്ങളുടെ പ്രത്യേക സാഹചര്യത്തെ വിലയിരുത്തി നിങ്ങൾക്ക് കൃത്യമായ ഉപദേശം നൽകും.

കുറച്ച് പൊതുവായ കിഴിവേചകളുടെ ഉദാഹരണങ്ങൾ ഇതാ:

സ്റ്റാൻഡേർഡ് കിഴിവേചകൾ: പുതിയ നികുതി സമ്പ്രദായത്തിൽ സ്റ്റാൻഡേർഡ് കിഴിവേചകൾ ഉൾപ്പെടുത്തിയിട്ടുണ്ട്. 2023–24 വർഷത്തേക്ക് ഇത് 50,000 രൂപയാണ്.

HRA (House Rent Allowance): നിങ്ങളുടെ ജോലോദാതാവിൽ നിന്ന് ലഭിക്കുന്ന വീട് വാടക അലവൻസിന് കിഴിവേചകൾ ലഭിക്കാം.

LTA (Leave Travel Allowance): നിങ്ങളുടെ കമ്പനി നൽകുന്ന യാത്രാ അലവൻസിന് പരിമിതമായ കിഴിവേചകൾ ലഭിക്കാം.

80C കിഴിവേചകൾ: പബ്ലിക് പ്രൊവിഡന്റ് ഫണ്ട് (PPF), എംപ്ലോയീസ് പ്രൊവിഡന്റ് ഫണ്ട് (EPF), ലൈഫ് ഇൻഷുറൻസ് പ്രീമിയങ്ങൾ, നിക്ഷേപങ്ങൾ തുടങ്ങിയ നിക്ഷേപങ്ങൾക്ക് 80C കീഴിൽ കിഴിവേചകൾ ലഭിക്കാം.

മെഡിക്കൽ ഇൻഷുറൻസ് പ്രീമിയങ്ങൾ: മെഡിക്കൽ ഇൻഷുറൻസ് പ്രീമിയങ്ങൾക്കും കിഴിവേചകൾ ലഭിക്കാം.

0 notes

Text

സോവറിൻ ഗോൾഡ് ബോണ്ട് വിശദമായി അറിയാം

സോവറിൻ ഗോൾഡ് ബോണ്ട് വിശദമായി അറിയാം അതിനായി ഈ ആർട്ടിക്കിൾ പൂർണമായും വായിക്കുക ഒപ്പം കൂടെ കൊടുത്തിട്ടുള്ള ലിങ്കുകൾ തുറക്കുക.സോവറിൻ ഗോൾഡ് ബോണ്ട് ശരിയായി പറഞ്ഞാൽ വളരെ മികച്ച നിക്ഷേപം ആണ് അത് വിശദമായി അറിയാം ഇതിലൂടെ ..

സോവറിൻ ഗോൾഡ് ബോണ്ടുകൾ സ്വർണത്തിൽ നിക്ഷേപിക്കാനുള്ള സുരക്ഷിതവും ലാഭകരവുമായ മാർഗമാണ്. ഇന്ത്യൻ ഗവൺമെന്റ് പുറപ്പെടുവിക്കുന്ന ഒരു സാമ്പത്തിക ഉപകരണമാണിത്. നിക്ഷേപകർക്ക് സ്വർണത്തിന്റെ വിലയ്ക്കും പലിശയ്ക്കും നേട്ടം കൊയ്യാൻ കഴിയുന്ന വിവിധ ഗുണങ്ങൾ ഇതിനുണ്ട്. ചില പ്രധാന ഗുണങ്ങൾ താഴെ പട്ടികപ്പെടുത്തിയിരിക്കുന്നു:

സുരക്ഷിതത്വം: ഇന്ത്യൻ ഗവൺമെന്റ് പിന്തുണയ്ക്കുന്നതിനാൽ, സോവറിൻ ഗോൾഡ് ബോണ്ടുകൾ ഏറ്റവും സുരക്ഷിതമായ നിക്ഷേപങ്ങളിൽ ഒന്നാണ്. ബാങ്കുകളിൽ സൂക്ഷിപ്പുവയ്ക്കുന്ന സ്വർണത്തിന്റെ റിസ്കുകൾ (കള്ളത്തരം, നഷ്ടം മുതലായവ) ഇതിനില്ല.

വില സ്ഥിരത: സ്വർണത്തിന്റെ വില കാലാവസ്ഥയിൽ വളരെ കുറച്ച് മാത്രം ചാഞ്ചുമെന്നതിനാൽ, സാമ്പത്തിക അസ്ഥിരതയുടെ കാലഘട്ടങ്ങളിൽ സുരക്ഷിതത്വം നൽകുന്നു.

പലിശ വരുമാനം: നിക്ഷേപ കാലയളവിൽ ഗവൺമെന്റ് നിശ്ചിത പലിശ (സാധാരണയായി 2.50% വരെ) നൽകുന്നു. ഇത് സ്വർണത്തിന്റെ വില വർദ്ധനയ്ക്കൊപ്പം ഒരു അധിക വരുമാനമായി ലഭിക്കും.

മൂലധന സംരക്ഷണം: നിക്ഷേപ കാലാവധി പൂർത്തിയാകുമ്പോൾ അന്നത്തെ സ്വർണ വിലയ്ക്ക് നിക്ഷേപ തുക തിരികെ ലഭിക്കും. അതായത്, സ്വർണത്തിന്റെ വില താഴ്ന്നാലും മൂലധന നഷ്ടമുണ്ടാവില്ല.

നികുതി ഇളവുകൾ: സോവറിൻ ഗോൾഡ് ബോണ്ടുകളിൽ നിന്നുള്ള പലിശയും മൂലധന നേട്ടവും നികുതി ഇളവ് അർഹതയുള്ളതാണ്. ഇത് നിക്ഷേപകർക്ക് നികുതി ലാഭം നേടാൻ സഹായിക്കും.

സൗകര്യപ്രദം: ബാങ്കുകളിലൂടെയും ഡീമാറ്റ് അക്കൗണ്ടുകൾ വഴിയും സോവറിൻ ഗോൾഡ് ബോണ്ടുകൾ വാങ്ങാനും വിൽക്കാനും കഴിയും. ഭൗതിക സ്വർണം സൂക്ഷിക്കാനുള്ള പ്രയാസങ്ങൾ ഒഴിവാക്കാൻ ഇത് സഹായിക്കും.

ലിക്വിഡിറ്റി: നിക്ഷേപ കാലാവധിക്ക് മുമ്പും ചില ഏർപ്പാടുകളോടെ ബോണ്ടുകൾ വിൽക്കാനും നേട്ടം കൊയ്യാനും കഴിയും.

മൊത്തത്തിൽ, സോവറിൻ ഗോൾഡ് ബോണ്ടുകൾ ദീർഘകാല നിക്ഷേപകർക്കും സാമ്പത്തിക സുരക്ഷിതത്വം തേടുന്നവർക്കും നല്ല���രു തിരഞ്ഞെടുപ്പാണ്. നിക്ഷേപം നടത്തുന്നതിന് മുമ്പ് ഏതെങ്കിലും തീരുമാനമെടുക്കുന്നതിന് മുൻപ് വിദഗ്ധരുടെ ഉപദേശം തേടുന്നത് എപ്പോഴും നല്ലതാണ്.

സോവറിൻ ഗോൾഡ് ബോണ്ടുകളുടെ ഗുണങ്ങൾ കൂടാതെ ചില പരിമിതികളും കൂടി ശ്രദ്ധിക്കേണ്ടതുണ്ട്. ഇവയിൽ പ്രധാനപ്പെട്ട ചിലതിതാ:

ദീർഘകാല നിക്ഷേപം: സോവറിൻ ഗോൾഡ് ബോണ്ടുകളുടെ കാലാവധി 8 വർഷമാണ്. 5 വർഷത്തിന് ശേഷം നേരത്തേ പുറത്തേക്കടിക്കാനും ലാഭം നേടാനും കഴിയുമെങ്കിലും മുഴുവൻ കാലയളവും പൂർത്തിയാകുന്നതുവരെ മൂലധനം സ്വതന്ത്രമായി ഉപയോഗിക്കാൻ കഴിയില്ല. ഇത് ചില നിക്ഷേപകർക്ക് പരിമിതിയായി തോന്നിയേക്കാം.

മൂലധന നഷ്ട സാധ്യത: സ്വർണത്തിന്റെ വില കാലാവസ്ഥയിൽ ഉയർന്നേക്കാം താഴ്ന്നേക്കാം. നിക്ഷേപ കാലാവധി പൂർത്തിയാകുമ്പോൾ സ്വർണ വില നിക്ഷേപ സമയത്തേതിനേക്കാൾ കുറവാണെങ്കിൽ മൂലധന നഷ്ടമുണ്ടാവാൻ സാധ്യതയുണ്ട്.

പലിശ നിരക്ക് സ്ഥിരത: സോവറിൻ ഗോൾഡ് ബോണ്ടുകളിലെ പലിശ നിരക്ക് സ്ഥിരമായിരിക്കും. സാമ്പത്തിക സാഹചര്യങ്ങൾക്കനുസരിച്ച് മറ്റു നടപടികളില്ല. മറ്റ് ചില നിക്ഷേപങ്ങളിൽ കൂടുതൽ പലിശ ലഭിക്കാൻ സാധ്യതയുണ്ട്.

ലിക്വിഡിറ്റി പരിമിതികൾ: നിക്ഷേപ കാലാവധിക്ക് മുമ്പ് ബോണ്ടുകൾ വിൽക്കുന്നത് നിയന്ത്രിതമാണ്. ചില പ്രത്യേക സാഹചര്യങ്ങളിൽ മാത്രമേ നേരത്തേ പുറത്തേക്കടിക്കാൻ കഴിയൂ. ഇത് വളരെ ചലനാത്മകത ഇഷ്ടപ്പെടുന്ന നിക്ഷേപകർക്ക് പ്രശ്നമായേക്കാം.

നികുതി ഘടന: സോവറിൻ ഗോൾഡ് ബോണ്ടുകളുടെ പലിശയും വിമോചന സമയത്തെ മൂലധന നേട്ടവും നികുതി ചുമതലയ്ക്ക് വിധേയമാണ്. ദീർഘകാല നിക്ഷേപത്തിന് കപ്പിറ്റൽ ഗെയിൻസ് ടാക്സ് കുറവാണെങ്കിലും നികുതി ബാധ്യത പൂർണമായും ഒഴിവാക്കാൻ കഴിയില്ല.

മൊത്തത്തിൽ, സോവറിൻ ഗോൾഡ് ബോണ്ടുകൾ സുരക്ഷിതവും ലാഭകരവുമായ നിക്ഷേപമാണെങ്കിലും അതിന്റെ പരിമിതികളും മനസ്സിലാക്കി വേണം തീരുമാനമെടുക്കാൻ. നിങ്ങളുടെ നിക്ഷേപ ലക്ഷ്യങ്ങളും റിസ്ക് എടുക്കാനുള്ള ശേഷിയും കണക്കിലെടുത്താണ് നിക്ഷേപ തീരുമാനം ഇറക്കേണ്ടത്.

സോവറിൻ ഗോൾഡ് ബോണ്ടുകൾ വാങ്ങാൻ ചുവടെ പറയുന്ന സ്ഥലങ്ങളിൽ പോകാം:

ബാങ്കുകൾ: ഇന്ത്യയിലെ എല്ലാ പ്രമുഖ ബാങ്കുകളും സോവറിൻ ഗോൾഡ് ബോണ്ടുകൾ വിൽക്കുന്നു. സംസ്ഥാന ബാങ്കുകൾ, വ്യവസായ ബാങ്കുകൾ, വിദേശ ബാങ്കുകൾ എന്നിവയെല്ലാം ഈ സേവനം നൽകുന്നു. നിങ്ങളുടെ അടുത്തുള്ള ബാങ്കിൽ ബന്ധപ്പെട്ട് കൂടുതൽ വിവരങ്ങൾ ലഭിക്കാം.

ഡീമാറ്റ് അക്കൗണ്ടുകൾ: ഡീമാറ്റ് അക്കൗണ്ട് ഉള്ളവർക്ക് സ്റ്റോക്ക് എക്സ്ചേഞ്ചുകൾ വഴി സോവറിൻ ഗോൾഡ് ബോണ്ടുകൾ വാങ്ങാനും വിൽക്കാനും കഴിയ���ം. നിങ്ങളുടെ ബ്രോക്കറെ ബന്ധപ്പെട്ട് കൂടുതൽ വിവരങ്ങൾ ലഭിക്കാം.

അപോസ്റ്റല് പോസ്റ്റോഫീസുകൾ: തിരഞ്ഞെടുത്ത ചില അപോസ്റ്റൽ പോസ്റ്റോഫീസുകളിലും സോവറിൻ ഗോൾഡ് ബോണ്ടുകൾ വാങ്ങാൻ സാധിക്കും. ഏതൊക്കെ പോസ്റ്റോഫീസുകളിൽ ഈ സേവനം ലഭ്യമാണെന്ന് അറിയാൻ ഇന്ത്യൻ പോസ്റ്റ് വെബ്സൈറ്റിൽ പരിശോധിക്കുക.

ഓൺലൈൻ പ്ലാറ്റ്ഫോമുകൾ: നിക്ഷേപങ്ങൾ ഓൺലൈനായി നടത്താൻ ഇഷ്ടപ്പെടുന്നവർക്ക് ആക്സിസ് സെക്യൂരിറ്റീസ്, ICICI DIRECT തുടങ്ങിയ ചില ബ്രോക്കർ വെബ്സൈറ്റുകളിലും സോവറിൻ ഗോൾഡ് ബോണ്ടുകൾ വാങ്ങാം.

ഏത് രീതിയിലാണ് വാങ്ങാൻ ആഗ്രഹിക്കുന്നതെന്ന് തീരുമാനിച്ച ശേഷം നിങ്ങൾ താമസിക്കുന്ന സ്ഥലത്തെ ആസ്പദമാക്കി, നിങ്ങളുടെ ബാങ്കിനെയോ ബ്രോക്കറെയോ നേരിട്ട് ബന്ധപ്പെട്ട് കൂടുതൽ വിവരങ്ങൾ ശേഖരിക്കുന്നതാണ് നല്ലത്.

To know more:Pls visit- www.assuredplus.in

0 notes

Text

What is Shariah Fund in Mutual fund?

What is Shariah Fund in Mutual fund?

A Shariah fund, also known as an Islamic fund, is a type of investment fund that operates in accordance with Islamic principles and guidelines. Shariah funds adhere to the principles of Islamic finance, which prohibit the earning or payment of interest (riba) and the investment in businesses that are considered haram (forbidden), such as alcohol, gambling, or pork-related products.

Here are some key details and characteristics of Shariah funds:

Investment Principles: Shariah funds follow Islamic investment principles, which include avoiding interest-based transactions (riba), speculative investments (gharar), and investments in businesses that are deemed non-compliant with Islamic principles (haram). Instead, they focus on ethical and socially responsible investments.

Screening Process: Shariah funds employ a screening process to determine the compliance of potential investments. This process is typically conducted by a board of Islamic scholars or experts in Islamic finance. The screening criteria may vary, but commonly used criteria include avoiding companies involved in prohibited activities (e.g., alcohol, gambling, tobacco) and ensuring financial ratios meet specific thresholds.

Investments: Shariah funds invest in Shariah-compliant assets, such as equities (stocks), sukuk (Islamic bonds), real estate, commodities, and Islamic financial instruments. These investments should be in line with Islamic principles and should not involve prohibited activities or businesses.

Profit-Sharing Structure: Shariah funds often adopt a profit-sharing structure known as "Mudarabah" or "Wakalah." In a Mudarabah structure, the investors provide the capital, while the fund manager acts as the entrepreneur. The profits generated are distributed between the investors and the fund manager based on a predetermined ratio. In a Wakalah structure, the fund manager is appointed as an agent to manage the funds, and the investors bear the investment risks.

Regular Compliance Monitoring: Shariah funds have dedicated Shariah supervisory boards or committees responsible for monitoring the fund's compliance with Islamic principles. These boards ensure that the investments and activities of the fund remain Shariah-compliant.

Transparency: Shariah funds typically provide regular reports to investors, detailing the fund's performance, asset allocation, and compliance with Shariah principles. Investors can assess the fund's adherence to Islamic guidelines and make informed decisions.

It's important to note that the specific details and characteristics of Shariah funds may vary between different financial institutions and jurisdictions. If you are considering investing in a Shariah fund, it's advisable to consult with a qualified financial advisor or Islamic scholar who can provide guidance based on your specific requirements and circumstances.

Which are the companies doing Shariah Funds in India?

As of my knowledge, there are several companies in India that offer Shariah-compliant funds. However, please note that the availability and specific offerings may have changed since then. Some of the prominent companies known for providing Shariah-compliant funds in India include:

Tata Asset Management Limited

Franklin Templeton Asset Management (India) Pvt. Ltd.

Reliance Asset Management (India) Pvt. Ltd.

UTI Asset Management Company Ltd.

SBI Funds Management Pvt. Ltd.

IDFC Asset Management Company Ltd.

BNP Paribas Asset Management India Pvt. Ltd.

Axis Asset Management Company Ltd.

ICICI Prudential Asset Management Company Ltd.

Kotak Mahindra Asset Management Company Ltd.

It’s important to note that the availability and specific offerings of Shariah- compliant funds may vary, so it’s advisable to research the current offerings and consult with a financial advisor or the respective companies for up-to-date information.

#assuredplus #financialadvisor #mutualfundagent #mutualfunddistributor #mutualfundconsultant

0 notes

Text

What is Financial Freedom?

Financial freedom refers to a state of being where an individual has enough financial resources and control over their finances to live the life they desire without being constrained by financial limitations. It is a concept that is often associated with achieving a level of financial independence, where a person’s income or wealth is sufficient to cover their expenses and sustain their desired lifestyle without the need for continuous work or dependence on others.

Financial freedom can mean different things to different people, as it is subjective and depends on individual goals and aspirations. For some, it may mean having enough savings and investments to retire early and pursue personal passions or hobbies. For others, it may involve having the financial security to start a business, travel the world, or provide for their family without worry.

Achieving financial freedom typically involves a combination of factors, including:

Building wealth: Accumulating assets and investments over time to generate passive income and grow your net worth.

Managing expenses: Practicing budgeting and smart spending habits to control expenses and avoid unnecessary debt.

Eliminating debt: Paying off high-interest debts and reducing financial obligations.

Creating multiple income streams: Diversifying income sources through investments, side businesses, or rental properties.

Investing wisely: Making informed investment decisions to grow wealth and generate returns.

Planning for the future: Establishing a solid financial plan, including retirement savings, insurance coverage, and estate planning.

Financial freedom is not necessarily about being extremely wealthy but rather having a sense of financial security and the ability to make choices based on personal preferences rather than financial constraints. It provides individuals with the freedom to pursue their goals, passions, and dreams, and to have greater control over their time and life.

How to achieve Financial Freedom?

Achieving financial freedom is a goal that many people aspire to.. While the specific path to financial freedom may vary depending on individual circumstances, here are some general steps you can take:

Identify your financial goals: What does financial freedom mean to you? Identify specific targets such as paying off debts, building an emergency fund, or reaching a certain level of passive income.

Create a budget: Develop a budget that includes your income, all expenses, and savings goals. You can save more money by tracking your spending and cutting back where necessary.

Decrease your debt by paying off credit card debt and personal loans that have high-interest rates. If you want to eliminate your debts systematically, you should consider debt avalanches or debt snowballs.

Put money aside for unexpected expenses by establishing an emergency fund. Regularly save a portion of your income. Invest your savings wisely to grow your wealth over time. Explore different investment options such as stocks, bonds, real estate, or mutual funds, and consider seeking professional financial advice if needed.

Increase your income: Look for ways to increase your earnings, such as asking for a raise, pursuing additional education or certifications to enhance your skills, starting a side business, or exploring new career opportunities.

Live below your means: Understand and avoid unnecessary expenses and give priority in saving and investing over excessive spending. Differentiate between needs and wants, and focus on long-term financial goals rather than short-term gratification.

Continuously educate yourself: Improve your financial literacy by reading books, attending seminars or workshops, and following reputable financial experts. Stay updated on investment strategies, tax laws, and personal finance principles to make informed decisions.

Make sure your income is diverse: Doing nothing but relying on one income stream can be risky. Explore ways to diversify your income by generating passive income through investments, rental properties, or online businesses.

Plan for retirement: Start saving for retirement as early as possible. Contribute to retirement accounts like 401(k)s or individual retirement accounts (IRAs) and take advantage of any employer-matching programs.

Seek professional advice when necessary: If you feel overwhelmed or uncertain about managing your finances, consider consulting with a financial advisor who can provide personalized guidance tailored to your circumstances.

Remember, to achieve financial freedom needed discipline, high patience, and strong persistence behaviour. It may take time, but by following these steps and staying committed to your goals, you can move closer to financial independence.

#financialadvisor#mutualfunds#termlifeinsurance#health insurance#loan services#term insurance#assuredplus

0 notes

Text

REASONS FOR INFLATION IN INDIA MULTIPLE FACTORS!

There can be multiple factors contributing to inflation in India at any given time. However, since my knowledge is up to September 2021, I cannot provide specific details about the current situation. Generally, inflation can be influenced by various factors such as:

Demand-Supply Imbalance: When demand for goods and services outpaces the available supply, prices tend to rise, leading to inflation.

Increase in Money Supply: If there is a significant increase in the money supply in the economy without a corresponding increase in the production of goods and services, it can lead to inflation.

Cost-push Factors: Rising input costs, such as raw materials, energy, or labor, can increase production costs for businesses. To maintain their profit margins, businesses may pass on these increased costs to consumers, resulting in higher prices and inflation.

Government Policies: Economic policies, fiscal or monetary, implemented by the government can impact inflation. For example, excessive government spending or loose monetary policy can lead to increased inflationary pressures.

International Factors: Global events, such as changes in oil prices or fluctuations in currency exchange rates, can influence inflation in India, especially if the country is heavily dependent on imports.

It's important to note that the specific combination of factors contributing to inflation in India may vary over time. For up-to-date and accurate information about the current state of inflation in India, I recommend referring to reliable sources or consulting economic experts.

To effectively address inflation, here are some key measures:

Monetary Policy: Central banks can implement tight monetary policies, such as raising interest rates or reducing the money supply, to curb inflationary pressures. This can help reduce consumer spending and control price increases.

Fiscal Policy: Governments can implement prudent fiscal policies, including reducing government spending and increasing taxes, to reduce inflationary pressures. This can help manage demand and prevent excessive price rises.

Supply-side Measures: Improving productivity and expanding the supply of goods and services can alleviate inflationary pressures. Encouraging investment, innovation, and enhancing infrastructure can boost production capacities and reduce production costs.

Wage and Price Controls: Temporary wage and price controls can be implemented to restrict price increases in essential goods and services. However, these measures are usually short-term solutions and can have unintended consequences, such as shortages or black market activities.

Exchange Rate Policy: Maintaining a stable exchange rate can help control inflation, particularly in countries that heavily rely on imports. A strong currency can lower import costs and prevent price increases on imported goods.

Public Confidence: Building public confidence in the economy through effective communication and transparency can help stabilize inflation expectations. When people believe that inflation will remain low and stable, it can reduce the likelihood of price spirals and speculative behavior.

It is important to note that the effectiveness of these measures may vary depending on the specific economic conditions and the root causes of inflation. Policy coordination, careful analysis, and continuous monitoring of economic indicators are essential for successful inflation management.

How a country become economic development?

There are several reasons why countries strive to develop their economies:

Improved standard of living: Economic development can lead to higher incomes, better access to healthcare, education, infrastructure, and other essential services. It helps lift people out of poverty and improves their overall quality of life.

Job creation: Economic development creates employment opportunities, reducing unemployment rates and generating income for individuals and families. A strong economy encourages entrepreneurship, attracts investment, and stimulates private sector growth, resulting in more job opportunities.

Increased productivity and competitiveness: Economic development involves improving productivity through investments in technology, infrastructure, and human capital. This enhances a country's competitiveness in the global market, attracting foreign direct investment (FDI) and fostering economic growth.

Enhanced global influence: A strong economy often translates into greater geopolitical influence. Economically developed countries can have more leverage in international negotiations, participate actively in global organizations, and assert their interests on the global stage.

Social stability and security: Economic development can contribute to social stability by reducing income inequality, poverty, and social disparities. When people have access to economic opportunities and feel their needs are met, it can help mitigate social tensions, reduce crime rates, and enhance overall security within the country.

Fiscal sustainability and government revenue: Economic development generates tax revenues for governments, enabling them to invest in public services, infrastructure, and social welfare programs. It helps diversify revenue streams and reduces dependence on external assistance or debt.

Technological advancements and innovation: Economic development often fosters innovation and technological progress. As countries develop, they invest in research and development, education, and technology transfer, leading to advancements in various sectors and driving economic growth in the long term.

It's important to note that economic development should be balanced with environmental sustainability, social inclusion, and equitable distribution of resources to ensure long-term and sustainable growth.

#financialadvisor#mutualfunds#health insurance#loan services#termlifeinsurance#term insurance#part time jobs#insurance advisor#terminsurance

1 note

·

View note

Text

What are the common pension plans in India?

In India, there are several institutions and organizations where you can take pension plans. Some popular options include:

Employee Provident Fund Organization (EPFO): This is a government organization that manages the Employees' Provident Fund (EPF), which is a pension scheme for employees in the organized sector. Contributions are made by both the employee and the employer, and the accumulated funds provide retirement benefits.

National Pension System (NPS): The NPS is a voluntary pension scheme regulated by the Pension Fund Regulatory and Development Authority (PFRDA). It is open to all Indian citizens and offers both government and private sector employees the opportunity to contribute towards their retirement savings.

Life Insurance Corporation of India (LIC): LIC is a government-owned insurance company that provides various life insurance and pension plans. They offer pension plans such as LIC's Jeevan Akshay, which provides immediate annuity payments after a lump-sum investment.

Private Insurance Companies: Several private insurance companies in India offer pension plans, including HDFC Life, ICICI Prudential Life Insurance, SBI Life Insurance, and others. These plans typically provide a combination of insurance coverage and retirement benefits.

Banks and Financial Institutions: Many banks and financial institutions in India offer pension plans as part of their product offerings. You can approach banks like State Bank of India (SBI), ICICI Bank, HDFC Bank, or institutions like the Pension Fund Managers appointed by the PFRDA.

When considering a pension plan, it's important to compare the features, benefits, charges, and terms and conditions offered by different providers. It's advisable to consult a financial advisor or do thorough research before making a decision to ensure the plan aligns with your retirement goals and financial needs.

There are several advantages to taking pension plans from insurance companies. Here are the major points mention below:

Guaranteed Income: Insurance companies offer pension plans that provide a guaranteed income stream for life. This means you can rely on a fixed amount of money regularly, which can be essential for maintaining financial stability during retirement.

Long-Term Security: Insurance companies are typically known for their financial stability and long-term viability. By choosing a pension plan from a reputable insurance company, you can have confidence in the security and reliability of your retirement income.

Professional Management: Insurance companies employ financial experts who specialize in managing pension funds. These professionals have the knowledge and experience to make informed investment decisions on your behalf, aiming to maximize returns while minimizing risks.

Risk Mitigation: Insurance companies often offer options to protect your pension income against inflation and market fluctuations. They may provide inflation-adjusted payments or investment strategies designed to preserve the value of your pension fund.

Flexibility: Insurance companies offer various types of pension plans to cater to different needs and preferences. You can choose between options like immediate annuities, deferred annuities, fixed annuities, or variable annuities, depending on your retirement goals and risk tolerance.

Death Benefits: Many insurance companies provide death benefits as part of their pension plans. In the event of your passing, your beneficiaries can receive a lump sum or regular payments, ensuring that your loved ones are financially protected.

Tax Advantages: Depending on the jurisdiction and specific plan, contributions to pension plans may be tax-deductible or eligible for tax-deferred growth. This can provide significant tax advantages, allowing your retirement savings to grow more efficiently.

Simplified Retirement Planning: Choosing a pension plan from an insurance company simplifies your retirement planning. Instead of managing investments and worrying about market fluctuations, you can rely on the insurance company's expertise and focus on enjoying your retirement.

It's important to carefully review the terms and conditions of any pension plan and compare offerings from different insurance companies to ensure you select the plan that best aligns with your financial goals and preferences. Consulting with a financial advisor will get more ideas for this subject and can take decisions accordingly.

0 notes

Text

How many types of unsecured loans are available in India?

In India, there are several types of unsecured loans available to borrowers. Here are some common types:

1)Personal Loans: These are versatile loans that can be used for various purposes, such as funding medical expenses, home renovations, or travel. Personal loans will be avail based on the customer's credit score and income.

2)Credit Card Loans: Credit card companies offer pre-approved loans known as credit card loans or cash advances. Borrowers can withdraw cash against their credit limit and repay it over time.

3)Education Loans: These loans are designed to finance education expenses, including tuition fees, books, and living costs. Education loans typically have flexible repayment terms and competitive interest rates.

4)Medical Loans: These loans are specifically tailored to cover medical expenses, including surgeries, treatments, or hospital bills. Some financial institutions offer medical loans with special features like zero-interest EMIs or cashless hospitalization.

5)Wedding Loans: Wedding loans help individuals cover the expenses associated with weddings, including venue bookings, catering, decorations, and other related costs. These loans are designed to provide funds upfront and can be repaid over a specified period.

6)Consumer Durable Loans: These loans allow individuals to purchase consumer durables such as electronic appliances, furniture, or home appliances. The loan amount is typically repaid in equated monthly instalments (EMIs) over a fixed tenure.

It’s important to note that the availability and terms of unsecured loans can vary among financial institutions, and interest rates may differ based on the borrower’s credit history and income.

The specific documents required for unsecured loans in India may vary depending on the lender and the type of loan. However, usually, the following documents are commonly needed:

1)dentity proof: A valid government-issued ID such as an Aadhaar card, PAN card, passport, or driver’s license.

2)Address proof: Documents like an Aadhaar card, passport, utility bills (electricity, water, gas), or rental agreement that establish your residential address.

3)Income proof: Salary slips, bank statements, Form 16, or income tax returns (ITR) for the past few months or years, depending on the lender’s requirements.

4)Employment proof: Proof of employment, such as an employment letter, offer letter, or appointment letter from your current employer.

5)Bank statements: Typically, bank statements for the past six months or a year, show your income, expenses, and financial transactions.

6)Photographs: Recent passport-sized photographs.

7)Loan application form: The lender’s application form, is filled out with accurate and complete information.

It’s important to note that these are general requirements, and additional documents may be requested based on the lender’s policies and the specific loan product you are applying for. It’s recommended to check with the lender or financial institution for the precise documentation needed.

#financialadvisor#mutualfunds#health insurance#term insurance#termlifeinsurance#loan services#auto title loans#business loan#financial#investor#invest#payday loans#companies#quick cash loans#financialconsultant

0 notes

Text

How many Stock Exchanges in India & What are their Functions?

The main stock exchanges in India are:

Bombay Stock Exchange (BSE): Established in 1875, BSE is one of the oldest stock exchanges in Asia. It is located in Mumbai and is the largest stock exchange in India in terms of listed companies.

National Stock Exchange (NSE): Founded in 1992, NSE is the leading stock exchange in India in terms of trading volumes. It is also located in Mumbai and operates on an electronic trading system.

These two exchanges are the major platforms for buying and selling stocks and other securities in India. There are also regional stock exchanges such as Calcutta Stock Exchange, Madras Stock Exchange, and Ahmedabad Stock Exchange, but their significance has diminished over time.

Other sub-stock exchanges in India are:

Apart from the Bombay Stock Exchange (BSE) and the National Stock Exchange (NSE), there are several other stock exchanges in India. However, it’s important to note that the significance and trading activities of these regional exchanges have declined over the years. As of my knowledge cutoff in September 2021, the following are some of the other stock exchanges in India:

Calcutta Stock Exchange (CSE)

Madras Stock Exchange (MSE)

Ahmedabad Stock Exchange (ASE)

Bangalore Stock Exchange (BgSE)

Cochin Stock Exchange (CSE)

Delhi Stock Exchange (DSE)

Hyderabad Stock Exchange (HSE)

Jaipur Stock Exchange (JSE)

Ludhiana Stock Exchange (LSE)

Mangalore Stock Exchange (MSE)

Please note that the information provided is based on my knowledge up to September 2021, and the status and activities of these exchanges may have changed since then. It’s advisable to refer to the latest information or consult relevant sources for up-to-date details on Indian stock exchanges.

The stock exchanges in India serve several important functions in the financial system. Here are some key functions of stock exchanges in India:

Facilitating Trading: Stock exchanges provide a platform for buyers and sellers to trade securities such as stocks, bonds, and derivatives. They create a transparent and regulated marketplace where investors can buy and sell these instruments.

Price Discovery: Stock exchanges play a crucial role in determining the prices of securities through the interaction of supply and demand. Continuous trading on the exchange helps in establishing fair and transparent prices for different securities.

Providing Liquidity: By providing a centralized marketplace for trading, stock exchanges enhance the liquidity of securities. Investors can easily buy or sell their holdings, as there is a pool of potential buyers and sellers available on the exchange.

Listing of Companies: Stock exchanges provide a platform for companies to list their shares and raise capital from the public through initial public offerings (IPOs). Listing on a stock exchange allows companies to access a larger pool of investors and increase their visibility.

Investor Protection: Stock exchanges enforce stringent rules and regulations to protect the interests of investors. They set standards for listing, disclosure, and corporate governance, ensuring that companies comply with these requirements and provide accurate information to investors.

Market Surveillance: Stock exchanges monitor trading activities to detect and prevent market manipulation, fraud, insider trading, and other irregularities. They have surveillance mechanisms in place to maintain market integrity and investor confidence.

Clearing and Settlement: Stock exchanges facilitate the clearing and settlement of trades. They ensure that securities and funds are transferred accurately between buyers and sellers, minimizing counterparty risks.

Index Calculation: Stock exchanges calculate and maintain various market indices, such as the Sensex and Nifty, which track the performance of specific groups of stocks. These indices serve as benchmarks for the overall market performance and provide a reference point for investors and fund managers.

Overall, stock exchanges in India play a crucial role in facilitating transparent, efficient, and regulated trading of securities, ensuring investor protection, and contributing to the growth of the capital market.

#mutualfunds#termlifeinsurance#health insurance#term insurance#financialadvisor#investment planning#sebilicensedmutualfunddistributor

0 notes

Text

Credit Card Advantages

0 notes

Text

criticare waver of premium in term insurance

Some life insurance companies give criticare waivers of premiums. Therefore, the main advantage is that in case of fatal diseases or cancer, you don’t have to pay the policy later. Such waivers are given with some conditions, but that is not the only problem for the customer. The main advantage of this is that diseases like cancer cause financial difficulties. In such cases, the policyholder is often unable to continue the policy and the policy lapses. It is very beneficial to avoid this situation. It is characterized by the fact that in case of death due to such diseases, the coverage is obtained or the policy continues. It is provided by very few companies so you can take a policy by checking who provides it. More and more people are coming to know that term insurance always protects the family from emergencies and it is one of the most essential things to take, but even today its popularity is very low in rural India.

There are various qualifications to get it.

1)Graduation comes as a qualification and some companies offer policies up to +2 with a minimum coverage.

2)Income is taken either as salary or otherwise as income tax returns.

3)Coverage can be taken up to this number of times the annual income.

4)Anyone between 18 to 60 years of age can take the policy

5)If the wife is referred to as the nominee then MWP can be brought under the act.

6)There is scope to increase term insurance coverage only in certain circumstances

7)There are plans with a return of premium and no return policy

8)The policy term can be taken up to 100 years

9)There are also types of policies that cover ULIPs in term insurance.

10)There are policies which get premium return benefits if nothing happens during the coverage period.

The first insurance priority for a family head is to take out a family health insurance and term insurance of his own. Another feature is that if term insurance is taken out at a young age for a sufficient period, the premium will be much lower.

increase coverage.

There are various circumstances to increase the coverage limit with additional premiums. It is mainly at the time of owning a house or getting married as well as having children. It can be seen that it varies according to the policy of each company

0 notes