Don't wanna be here? Send us removal request.

Statistics

We looked inside some of the posts by outsourcingowy and here's what we found interesting.

Average Info

Notes Per Post

0

Likes Per Post

0

Reblog Per Post

0

Reply Per Post

0

Time Between Posts

5 days

Number of Posts By Type

Text

17

Last Seen Tumblr Blogs

Fun Fact

When “GIF” was named word of the year in 2012, Oxford Dictionaries U.S.A. credited Tumblr for pushing the word.

Text

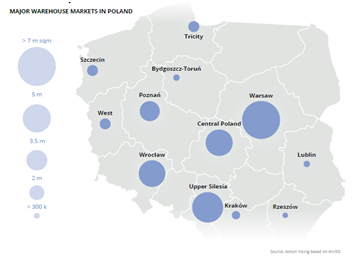

Rynek magazynowy w Polsce

Raport | Początek 2025 roku Autor: Paulina Brzeszkiewicz-Kuczyńska - Research and Data Manager w Avison Young

Tło ekonomiczne

Polska gospodarka mocno odbiła w 2024 roku. Realny PKB wzrósł w tym roku o 2,9%, co oznacza znaczny wzrost w porównaniu z zaledwie 0,2% w 2023 roku. Ożywienie było napędzane głównie przez konsumpcję prywatną, wspieraną przez silny wzrost płac, zwiększone wsparcie rządowe dla gospodarstw domowych, poprawę zaufania konsumentów i złagodzenie presji inflacyjnej. Prognozuje się, że w 2025 r. realny PKB wzrośnie o 3,6%, podczas gdy w 2026 r. spodziewany jest umiarkowany wzrost, który powinien wynieść 3,1%.

Poziom zatrudnienia spadł w pierwszej połowie 2024 r., odzwierciedlając stłumioną aktywność gospodarczą w poprzednim roku, a stopa bezrobocia wyniosła 2,9% na koniec roku. W latach 2025 i 2026 spodziewany jest umiarkowany wzrost zatrudnienia, ograniczany przez stagnację siły roboczej i kurczącą się populację w wieku produkcyjnym. Oczekuje się jednak, że rosnąca stopa zatrudnienia wśród przesiedleńców z Ukrainy pozytywnie wpłynie na ogólny poziom zatrudnienia. Przewiduje się, że bezrobocie nieznacznie spadnie w 2025 i 2026 r., odpowiednio do 2,8% i 2,7%.

Inflacja HICP wyniosła 3,7% w 2024 roku. W 2025 r. prognozowany jest tymczasowy wzrost inflacji zasadniczej do 4,7%, spowodowany odmrożeniem cen energii i wzrostem akcyzy. Polska jest największą gospodarką w regionie Europy Środkowo-Wschodniej i jedną z najszybciej rozwijających się gospodarek w Unii Europejskiej, szczycąc się również stabilnym rynkiem pracy z utrzymanymi konsekwentnie niskimi stopami bezrobocia. W rzeczywistości Eurostat sklasyfikował Polskę jako kraj o drugiej najniższej stopie bezrobocia w UE w 2024 roku.

Rynek magazynowy w Polsce - stabilizacja z nutą ostrożności

„Na początku 2025 r. polski rynek magazynowy wykazywał oznaki stabilizacji, której towarzyszyła rosnąca ostrożność wśród

zarówno deweloperów, jak i najemców. Gracze rynkowi coraz bardziej koncentrują się na ograniczaniu ryzyka w świetle zmieniającego się krajobrazu gospodarczego i geopolitycznego.” – zauważa Dorota Koseska, Director, Industrial Agency w Avison Young

Całkowite zasoby nowoczesnej powierzchni magazynowej w Polsce przekroczyły 35 mln mkw. Jest to jednak również sygnał spowolnienia przyszłego potencjału wzrostu. Powierzchnia niewynajęta osiągnęła rekordowy poziom 3 mln mkw, co przekłada się na średni wskaźnik pustostanów na poziomie nieco ponad 8%.

W I kw. dominowały renegocjacje umów najmu, które stanowiły ok. 60% transakcji, ponieważ najemcy przedkładali ciągłość operacyjną i kontrolę kosztów nad relokację lub ekspansję.

Nowe inwestycje uległy znacznemu spowolnieniu. W budowie pozostawało jedynie 1,4 mln mkw powierzchni, przy czym uwaga skupiona była na projektach typu (BTS/BTO). Projekty spekulacyjne są mniej powszechne i starannie zarządzane pod kątem ryzyka.

Czynsze utrzymywały się na stabilnym poziomie i wynosiły od 3,70 do 5,50 euro/mkw miesięcznie, w zależności od lokalizacji i jakości aktywów. Efektywne stawki czynszu znajdują się pod presją w regionach o wysokim poziomie pustostanów, co skłania wynajmujących do oferowania coraz bardziej konkurencyjnych warunków najmu.

Wysoką aktywność najemców odnotowano w Warszawie, na Górnym Śląsku, w Łodzi oraz Trójmieście, gdzie podpisano największą od początku roku umowę najmu.

Najwyższy poziom pustostanów odnotowano w Polsce Zachodniej i we Wrocławiu, gdzie wynajmujący stają się coraz bardziej elastyczni zarówno pod względem okresu najmu, jak i oferowanych stawek czynszu.

„W kontekście tego, co nas czeka, spodziewamy się utrzymania obecnych trendów. Przedłużenia umów najmu będą nadal dominować w popycie, podczas gdy deweloperzy pozostaną selektywni przy rozpoczynaniu nowych inwestycji. Nearshoring staje się kluczowym czynnikiem wzrostu, szczególnie w regionach przygranicznych. Polski rynek magazynowy przechodzi od szybkiej ekspansji do bardziej dojrzałej fazy, zdefiniowanej przez strategiczne, dostosowane do popytu inwestycje.” – dodaje Dorota Koseska.

Perspektywa najemców

Polski rynek magazynowy wykazuje tendencję do tworzenia korzystnych warunków dla najemców, zwłaszcza w regionach o wyższym poziomie pustostanów oraz w starszych lub mniej elastycznych obiektach.

Z kolei warunki sprzyjające wynajmującym dominują w lokalizacjach o ograniczonej dostępności, szczególnie w przypadku dużych powierzchni (>30 000 mkw). W takich przypadkach deweloperzy posiadający gotowe do wynajęcia obiekty mogą dyktować warunki, ponieważ dostępność często ma większe znaczenie niż cena, szczególnie przy czasie realizacji nowych inwestycji wynoszącym od 8 do 12 miesięcy.

„W rezultacie rynek staje się coraz bardziej hybrydowy, a przewaga leży po stronie tych, którzy są najlepiej przygotowani do zaspokojenia bieżącego popytu, czy to poprzez elastyczność, czy natychmiastową dostępność.” – podsumowuje Katarzyna Madej, Director, Industrial Agency w Avison Young

W ostatnich latach najemcy przestali poszukiwać standardowej powierzchni magazynowej na rzecz rozwiązań dostosowanych do ich potrzeb operacyjnych.

Kluczowe oczekiwania najemców wobec deweloperów:

- Dostosowanie do konkretnych procesów (np. lekkiej produkcji, montażu, pakowania lub specjalistycznej logistyki)

- Elastyczne warunki najmu i harmonogramy inwestycji (okres najmu, etapowe zajmowanie powierzchni, potencjał ekspansji)

- Proaktywne wsparcie w całym projekcie, od doradztwa technicznego i uzyskiwania pozwoleń po terminową dostawę

Coraz większy nacisk kładzie się również na:

- Zrównoważony rozwój z popytem na certyfikowane budynki (BREEAM, systemy oszczędzania energii i gotowość do wykorzystania energii odnawialnej)

- Strategiczną lokalizację, w której dostęp do infrastruktury transportowej, siły roboczej i logistyka ostatniej mili przeważają nad kwestiami kosztowymi

- Elastyczność partnera, który rozumie ich działalność i wspiera cały proces inwestycyjny.

Jakie trendy obserwujemy w tym roku?

„Nearshoring nabiera kształtu, a firmy przenoszą się bliżej Europy Zachodniej i Północnej. Polska, a zwłaszcza jej wschodnie i południowo-wschodnie regiony, korzystają ze swojej lokalizacji i infrastruktury.” – komentuje Łukasz Ciepły, Director, Industrial Agency w Avison Young

Regiony o wysokiej dostępności powierzchni konkurują o najemców - w zachodniej Polsce i na obszarach o wysokim poziomie pustostanów wynajmujący stoją w obliczu większej presji, co sprzyja elastycznym umowom najmu i zachętom finansowym, atrakcyjnym dla firm dbających o budżet.

„ESG staje się coraz ważniejsze w decyzjach najemców – najemcy wymagają obecnie standardów takich jak BREEAM, panele słoneczne i odzyskiwanie energii. – podkreśla Łukasz Ciepły - Nowoczesne, ekologiczne budynki mają przewagę nad starszymi magazynami.”

Nowe technologie odpowiadają na rosnące koszty operacyjne - niedobory siły roboczej napędzają inwestycje w automatyzację magazynów i inteligentne rozwiązania, zwłaszcza w centrach logistycznych i e-commerce.

0 notes

Text

Polski rynek inwestycyjny 2025. Nastroje i trendy

Wnioski po 15. Forum Rynku Nieruchomości

Rynek nieruchomości w Polsce pozostaje w fazie oczekiwania na kluczowe impulsy inwestycyjne, zauważa Bartłomiej Zagrodnik, Managing Partner, CEO w Walter Herz. – Nadal mocno wyczuwalna jest potrzeba obecności i oczekiwanie na inwestorów typu core i core plus, którzy mogliby zapewnić stabilizację oraz rozwój projektów o niskim profilu ryzyka. Obserwujemy jednocześnie duże zainteresowanie zakupem gruntów pod zabudowę mieszkaniową w największych miastach, z których każde charakteryzuje własna specyfika, dlatego analizy należy przeprowadzać lokalnie, w odniesieni do konkretnego regionu – informuje Bartłomiej Zagrodnik. – Deweloperzy na coraz większą skalę poszukują możliwości adaptacji starszych budynków i zmiany ich funkcji, co wynika zarówno z ograniczonej dostępności gruntów, jak i rosnącego znaczenia zrównoważonego rozwoju w podejściu do inwestycji. W praktyce działania w tym obszarze hamuje wciąż niedostatecznie przejrzyste i nieelastyczne otoczenie prawne. Uczestnicy rynku zgodnie wskazują na potrzebę poprawy regulacji, co przyczyniłoby się do pobudzenia podaży, szczególnie w kontekście projektów mieszkaniowych – przyznaje. – W segmencie biurowym natomiast rynek oczekuje głównie spadku kosztów finansowania, co umożliwiłoby powrót do Polski inwestorów z Europy Zachodniej oraz Azji. Obecny poziom stóp procentowych i niepewność makroekonomiczna pozostają barierami dla większej aktywności kapitałowej w tym sektorze – zaznacza Bartłomiej Zagrodnik.

Emil Domeracki, Partner, Board Member Land Development Advisory w Walter Herz potwierdza, że podczas wydarzenia niezmiennie widoczne było wyraźne zainteresowanie inwestorów dobrze zlokalizowanymi gruntami pod zabudowę mieszkaniową. – Wiele firm deweloperskich i podmiotów inwestycyjnych deklaruje gotowość do zawierania transakcji. Z licznych, przeprowadzonych rozmów z uczestnikami FRN wynika, że utrzymuje się duży popyt na dobrze przygotowane grunty mieszkaniowe. Inwestorzy są gotowi do działania, pod warunkiem zapewnienia stabilnych warunków i sprawnego otoczenia administracyjnego. Jednak tempo wydawania decyzji administracyjnych, szczególnie jeśli chodzi o pozwolenia na budowę, pozostaje wciąż kluczowym wyzwaniem w procesie wprowadzania na rynek nowych projektów. Usprawnienie pracy jednostek administracyjnych pozwoliłoby firmom zwiększyć płynność działania – wskazuje Emil Domeracki.

Podkreśla jednocześnie, że mimo trudności inwestorzy zagraniczni intensyfikują aktywność transakcyjną w Polsce. – W obliczu skomplikowanych procedur administracyjnych i często niespójnych zmian w przepisach planistycznych, preferują dziś mniejsze, bezpieczne projekty w największych miastach wojewódzkich. Stąd lokalne kompetencje i znajomość rynków regionalnych nabiera obecnie decydującego znaczenia w budowaniu zaufania i trwałych relacji z inwestorami. Aktualnie prowadzimy i nadzorujemy procesy administracyjne dla kilku nowych, mniej znanych inwestorów z regionu Morza Bałtyckiego, a także z Turcji i Węgier. Obecność tego kapitału jest potwierdzeniem, że Polska nadal pozostaje atrakcyjnym rynkiem do inwestycji – przyznaje.

Jak informuje Damian Karkosiński, Investment and Acquisition Specialist w Walter Herz, duże zainteresowanie gruntami pod zabudowę wielorodzinną mieszkaniową idzie w parze z gotowością do zawierania szybkich transakcji. – Obecne warunki rynkowe wciąż wymagają ostrożności inwestorów. Oczekiwane, dalsze obniżki stóp procentowych stanowiłyby istotny impuls dla potencjalnego ożywienia tempa sprzedaży mieszkań. Zdaniem analityków, biorących udział w Forum, ceny mieszkań pozostaną stabilne, wykazując tendencje wzrostowe w średnim terminie. Istotną rolę w przypadku rynku mieszkaniowego mógłby odegrać powrót inwestorów indywidualnych, którzy lokują kapitał w nieruchomości nabywane za gotówkę. W dłuższym horyzoncie coraz większy wpływ na koniunkturę w sektorze będą miały czynniki demograficzne, w tym struktura popytu i potrzeby mieszkaniowe młodego pokolenia. Nie bez znaczenia pozostają również decyzje legislacyjne i kierunek polityki mieszkaniowej. W tym, ewentualne próby nałożenia podatku od posiadania wielu nieruchomości mogą mieć znaczący wpływ na wyhamowanie aktywności inwestycyjnej w tym segmencie.

0 notes

Text

Polski rynek nieruchomości komercyjnych w 2025 po pierwszych 5 miesiącach

Pierwsze wyniki i prognozy przed oficjalnymi raportami za półrocze.

Dynamiczny początek roku

Pierwsze miesiące 2025 roku przyniosły wiele wydarzeń na rynku nieruchomości komercyjnych w Polsce - już w ciągu dwóch pierwszych miesięcy odnotowano łącznie 12 transakcji. Przedmiotem zakupów były aktywa ze wszystkich sektorów tego rynku. W kwietniu sfinalizowano największą w historii transakcję typu sale & leaseback, nie tylko w Polsce, ale także w całym regionie Europy Środkowo-Wschodniej. Polski producent okien, firma Eko-Okna, sprzedał 2 magazyny o łącznej powierzchni około 264 tys. mkw i wartości blisko 1 miliarda złotych, jednocześnie je wynajmując. Nabywcą został amerykański fundusz typu REIT Realty Income Corporation.

Dzięki wartości tej transakcji całkowity wolumen inwestycji po pierwszych 4 miesiącach roku wyniósł już około 1,1 miliarda euro. Był to wynik wyraźnie lepszy niż w analogicznym okresie roku 2024, co zapowiadało istotny wzrost aktywności inwestycyjnej na rynku. Co więcej, był to zwiastun powrotu dużych transakcji magazynowych, na które od dawna czekał rynek.

W maju aktywność nieco spowolniła i odnotowaliśmy tylko 3 transakcje - wszystkie w sektorze biurowym, wszystkie w Warszawie, o łącznej wartości zaledwie ok. 70 milionów euro. Co to oznacza dla rynku?

Zaledwie nabranie tchu

„Liczba transakcji w maju nie jest szczególnie imponująca, ale nie oznacza większego spowolnienia. Patrząc tylko na nasz pipeline projektów na sprzedaż, pozostajemy optymistyczni, jeśli chodzi o aktywność rynkową. – komentuje bieżącą sytuację na rynku Marcin Purgal, Senior Director, Investment w Avison Young – Dalej liczymy na to, że wolumen na koniec 2025 roku przekroczy 5 miliardów euro. Oczywiście, wszystko będzie zależało od transakcji osiągających duże wartości - w szczególności w sektorze logistycznym czy handlowym - na które czekamy. Historyczna ograniczona aktywność inwestorów instytucjonalnych wynikała w ostatnich kilku latach z wielu czynników, w tym ze spadku wartości nieruchomości, wysokiego kosztu pieniądza czy też trudniejszego pozyskania finasowania zewnętrznego. Inwestorzy dalej podchodzą dość selektywnie do wyboru aktywów do kupienia i jest to sytuacja obserwowana nie tylko w Polsce, ale również na całym świecie. Obecnie w Polsce mamy sytuację, gdzie głównymi graczami są mniejsi inwestorzy, kapitał prywatny, czy też fundusze value-add, ponieważ ceny nieruchomości spadły i łatwiej o okazję.”

Polski kapitał rośnie w siłę

Na okazje cenowe poluje również polski kapitał, który staje się coraz bardziej widoczny w strukturze transakcji na rynku nieruchomości komercyjnych – i to nie tylko mieszkaniowych. 2 z 3 akwizycji zrealizowanych w maju 2025 należały do polskich inwestorów. W jednej z nich, sprzedaży warszawskiego biurowca Lighthouse, doradzał Avison Young, który współwyłącznie reprezentował sprzedającego, Octava Property Trust.

W latach 2018-2022 średni procentowy udział polskiego kapitału w całkowitym wolumenie rynku wynosił ok. 2%. Od 2023 obserwujemy skokowy wzrost, przekraczający odpowiednio 7% i 10% w kolejnych dwóch latach. W całym 2024 roku polski kapitał, z 40 zrealizowanymi transakcjami, odpowiadał za 31% pod względem ilości transakcji i 10% pod względem wolumenu transakcji; średnia wartość transakcji wynosiła 12 milionów euro.

W pierwszym kwartale b.r. polscy inwestorzy zrealizowali 12 transakcji, które odpowiadały za 34% pod względem liczby transakcji i 17% pod względem wolumenu; średnia wartość transakcji wynosiła 10 milionów euro.

„Polscy inwestorzy, ze względu na posiadany kapitał - często gotówkowy - skupiają się głównie na mniejszych i tańszych aktywach. Ich zainteresowaniem w sektorze handlowym cieszą się zarówno pojedyncze, wolnostojące sklepy spożywcze, jak i parki handlowe, których cena oscyluje wokół kwot 5-15 mln euro, ale potrafi również zbliżyć się do kwot ok. 30 mln euro w przypadku nowszych i większych nieruchomości. W obszarze zainteresowania polskich inwestorów są też starsze obiekty biurowe o stabilnym przepływie pieniężnym i ugruntowanych lokalizacjach.” – dodaje Marcin Purgal

Sektor magazynowy

Polski sektor magazynowy po pierwszym kwartale 2025 r. był liderem pod względem zrealizowanego wolumenu (202 milionów euro i udział 29% w ogólnym wolumenie), a był to wynik bez wspomnianej wcześniej transakcji Eko-Okna, która została zrealizowana w kwietniu. Poza tą transakcją, nie było żadnej innej sprzedaży w tym sektorze, ani w kwietniu ani w maju.

Mimo to, wraz z wyczekiwanym większym przyspieszeniem na rynku inwestycyjnym, spodziewamy się rosnącej liczby transakcji portfelowych, a także transakcji fuzji i przejęć. Jedna znacząca transakcja została już sfinalizowana - GLP sprzedał swoje aktywa magazynowe do Ares Management (w tym duże portfolio znajdujące się w Polsce) w ramach globalnej transakcji typu M&A.

Sektor handlowy

Po sprzedaży kilku dużych centrów handlowych typu „prime” w 2024 r., początek 2025 r. został zdominowany przez aktywa typu „convenience” . Ta klasa aktywów, niezmiennie postrzegana jako bezpieczna opcja inwestycyjna utrzymuje swoją atrakcyjność wśród inwestorów. Spodziewamy się kolejnych transakcji parkami handlowymi i obiektami typu „convenience”, ale uwagę powinny też wzbudzić galerie handlowe o dominującej pozycji w miastach i stabilnych fundamentach. Ta klasa aktywów jest obecnie dość szeroko analizowana przez inwestorów i w niedługim czasie powinny pojawić finalizować się kolejne transakcje.

Sektor biurowy

Rynek inwestycji biurowych w Polsce cieszy się niesłabnącym zainteresowaniem inwestorów, choć kupujący dalej podchodzą do transakcji bardzo selektywnie. Strategie „value-add” i „core+” zyskują na popularności w określonych lokalizacjach, szczególnie tam, gdzie wartości zbliżyły do siebie oczekiwania sprzedających i kupujących.

Kapitał typu „core” pozostaje nieznacznie aktywny, ponieważ inwestorzy reprezentujący tego typu strategie nadal unikają ryzyka związanego z zawirowaniami gospodarczymi i geopolitycznymi. Z kolei inwestorzy typu „value-add” i oportunistyczni wykazują większą - aczkolwiek zachowawczą - aktywność, poszukując okazji bez przepłacania za aktywa.

„Ostatnim widocznym trendem na rynku nieruchomości biurowych są zakupy całych obiektów z przeznaczeniem na prowadzenie własnej działalności lub częściowo na potrzeby własne, a w pozostałej części na wynajem. Ostatnie tego typu transakcje dotyczyły takich firm jak Ryanair, Enter Air, Prokuratura Generalna czy PZPN, które nabyły budynki biurowe (zarówno puste jak i częściowo wynajęte) w celu ulokowania tam swojej siedziby, oczywiście po uprzednim remoncie i pracach adaptacyjnych. Z perspektywy użytkownika końcowego zakup i remont może być bardziej atrakcyjny niż najem lub budowa siedziby od nowa.” – komentuje Marcin Purgal

0 notes

Text

Scallier rozbudowuje struktury organizacyjne w Polsce

Scallier, poznańska firma działająca w sektorze nieruchomości komercyjnych w Polsce i w Rumunii, rozbudowuje struktury zarządcze w ramach działalności na terenie kraju. Od połowy kwietnia br. działem zarządzania nieruchomościami w firmie kieruje Rafał Langer, który objął stanowisko Head of Property Management.

Rafał Langer ma ponad dwudziestoletnie doświadczenie w zarządzaniu nieruchomościami komercyjnymi w Polsce, w tym projektami z sektora biurowego, magazynowego, handlowego, usługowego i mieszkaniowego oraz obiektami wielkopowierzchniowymi. Wiedzę ekspercką i doświadczenie w branży zdobył na polu współpracy z międzynarodowymi korporacjami, funduszami, instytucjami administracyjnymi, firmami deweloperskimi, a także podmiotami indywidualnymi z Polski i zagranicy. Rafał jest absolwentem Szkoły Głównej Handlowej na kierunku Zarządzanie Nieruchomościami.

Na stanowisku szefa działu zarządzania nieruchomościami w Scallier do jego kluczowych zadań należy rozwój projektów i optymalizacja procesów biznesowych w świetle standardów przyjętych przez firmę oraz koordynacja i bieżące wsparcie pracy zespołu zarządców nieruchomości. W nowej roli odpowiedzialny jest również za rozszerzanie i umacnianie relacji z inwestorami oraz strategiczną rozbudowę linii biznesowej w obszarze zarządzania nieruchomościami w Polsce.

- Sektor retail od kilku lat podąża ścieżką szybkiego rozwoju. Pod względem ilości oddanej do użytku powierzchni handlowej w 2024 roku Polskę wyprzedziła w Europie tylko Francja. Utrzymująca się nadal świetna koniunktura na rynku pozwala szacować, że także w tym roku wielkość nowej podaży przekroczy w sektorze 500 tys. mkw. powierzchni. W strukturze nowych inwestycji dominują parki handlowe i mniejsze, lokalne centra zakupowe. Powierzchnia, jaką dysponują tego typu obiekty podwoiła się od 2020 roku, od kiedy przyspieszyła ekspansja tego formatu – informuje Bartosz Nowak, Partner Zarządzający w Scallier. – Nowe parki, powstające we wszystkich rejonach kraju, zarówno w większych miastach, jak i niewielkich miejscowościach wymagają efektywnego zarządzania. Rosnące koszty utrzymania nieruchomości mają bardzo istotny wpływ na wartość aktywów, dlatego wyspecjalizowana obsługa, oparta na dobrych relacjach z najemcami ma kluczowe znaczenie dla ich rentowności. Duże rozproszenie obiektów stawia większe wyzwania operacyjne, wymaga sprawnej koordynacji działań w różnych lokalizacjach dla utrzymania wysokiej jakość usług i zachowania optymalnego poziomu kosztów – dodaje Bartosz Nowak – podkreślając, że autorski model zarządzania nieruchomościami handlowymi firma doskonali od 14 lat.

- Podjęte aktualnie działania i wdrażane rozwiązania pozwolą firmie dostarczać klientom kompleksowe, w pełni zintegrowane usługi oraz zwiększyć skalę działalności w zakresie zarządzania nieruchomościami. Prowadzone rozmowy z potencjalnymi klientami dotyczące przejęcia zarządzania kolejnych obiektów, w tym portfeli inwestycyjnych rozproszonych lokalizacyjnie oraz intensywna aktywność w obszarze wynajmu powierzchni dają naszej firmie możliwość zwiększenia udziału w rynku – mówi Rafał Langer, Head of Property Management w Scallier.

Firma Scallier od 2011 roku rozwija działalność w sektorze nieruchomości komercyjnych w Polsce oraz Rumunii. Na krajowym rynku zarządza aktualnie 51 obiektami, z około 75 tys. mkw. powierzchni. Grupa specjalizuje się w realizacji projektów handlowych - jako inwestor, deweloper i partner biznesowy dostarcza kompleksowe usługi doradcze oraz produkty na rzecz inwestorów korporacyjnych i podmiotów indywidualnych.

W portfolio Scallier znajdują się inwestycje związane z budową, rozbudową i modernizacją parków handlowych, regionalnych centrów zakupowych i obiektów typu convenience. Działalność firmy skupia się jednocześnie na zarządzaniu nieruchomościami i komercjalizacji projektów.

0 notes

Text

Maciej Wieczorkiewicz dołącza do Avison Young

Do zespołu doradców technicznych Avison Young w Polsce dołącza Maciej Wieczorkiewicz.

Maciej to doświadczony in��ynier z wieloletnią praktyką w zarządzaniu projektami fit-out i inwestycjami w sektorze nieruchomości komercyjnych. W trakcie rozwoju kariery zawodowej pracował w takich firmach jak Made In Terior, TECAS Fitout czy Colliers Define. Posiada kompetencje nie tylko w zakresie projektowania powierzchni ale również nadzoru realizacji prac budowlanych wszystkich branż. Maciej wielokrotnie koordynował prace zespołów technicznych, odpowiadając również za negocjacje umów, zarządzanie kosztami i harmonogramami inwestycji, a także relacjami z interesariuszami.

„Cały nasz zespół posiada szerokie doświadczenie zarówno w realizacji jak i w monitorowaniu projektów fit-out powierzchni biurowych. - komentuje Tomasz Daniecki, Director, Head of Technical Advisory - Natomiast wraz z dołączeniem Macieja do naszego zespołu, będziemy mogli zaangażować się w świadczenie usług monitorowania prac fit-out w jeszcze większym zakresie.”

0 notes

Text

Zachodniopomorskie z nowym parkiem handlowym

Firma Scallier poinformowała o otwarciu parku handlowego w Pyrzycach, w województwie zachodniopomorskim. Projekt zrealizowany został w ramach partnerstwa strategicznego przez firmę PKB Inwest Budowa jako dewelopera inwestycji oraz firmę Scallier, odpowiedzialną za wybór i akwizycję lokalizacji, kompleksowe wsparcie doradcze, komercjalizację obiektu, jak również proces sprzedaży nieruchomości, który właśnie został wdrożony.

Nowy park handlowy jest pierwszym nowoczesnym centrum zakupowym w liczących około 13 tys. mieszkańców Pyrzycach, zlokalizowanych w odległości 45 km od Szczecina. Obiekt położony jest w otoczeniu zabudowy mieszkaniowej i rekreacyjno-sportowej, kilkadziesiąt metrów od centrum, przy drodze wojewódzkiej nr 122, która podobnie jak dwie inne drogi wojewódzkie biegnące przez miasto i ułatwia dojazd do parku mieszkańcom 39 tysięcznego powiatu pyrzyckiego.

– Budowa parku handlowego w Pyrzycach rozpoczęta została w pierwszej połowie 2024 roku. Sprawny przebieg realizacji projektu we współpracy z PKB Inwest Budowa pozwolił na otwarcie obiektu w niespełna rok od rozpoczęcia prac. Park spełnia najwyższe standardy budowlane, został zaprojektowany z myślą o wygodzie klientów. Wszystkie lokale handlowe mają bezpośrednie wejście z zewnątrz. Dodatkowo, dla usprawnienia komunikacji parking został zintegrowany z przylegającym do niego terenem parkingowym marketu Bricomarche – informuje Bartosz Nowak, Partner Zarządzający w Scallier.

Jeszcze przed oficjalnym otwarciem pod koniec maja br. cała powierzchnia obiektu - 2 000 mkw. GLA została skomercjalizowana. Kameralny kompleks wprowadził na lokalny rynek popularne marki. Wśród sklepów, które w nim funkcjonują znajduje się Media Expert, CCC, Sinsay, Worldbox i Żabka. W najbliższym sąsiedztwie parku mieści się supermarket budowlano-dekoracyjny Bricomarche. W pobliżu znajdują się także popularne sklepy sieciowe Lidl oraz Biedronka.

– Zainteresowanie wynajmem powierzchni w nowoczesnych centrach typu convenience w miastach o niewielkim nasyceniu handlowym pozostaje nadal bardzo duże, co potwierdza szybka komercjalizacja parku w Pyrzycach – mówi Anna Wojciechowska, Senior Leasing Manager w Scallier, odpowiedzialna za proces komercjalizacji obiektu. – Komplementarna oferta handlowa w tej lokalizacji z udziałem znanych marek, którą uzupełniają pobliskie markety spożywcze i przemysłowe pozwala zaspokajać lokalnej społeczności potrzeby zakupowe w atrakcyjnych warunkach – dodaje.

Mieszkańcy Pyrzyc i okolic, którzy mają teraz do dyspozycji wysokiej klasy obiekt handlowy o ciekawych walorach wizualnych z dobrze dobraną ofertą mogą teraz zaspokajać większość bieżących potrzeb zakupowych w pobliżu domu.

0 notes

Text

Warszawski biurowiec Lighthouse sprzedany

Firmy Avison Young i Colliers wspólnie doradzały Octava Property Trust przy sprzedaży budynku biurowego Lighthouse. Kupującym jest inwestor z polskim kapitałem.

Lighthouse powstał w 2001 roku i znajduje się przy ulicy Puławskiej 435A, przy skrzyżowaniu z obwodnicą Warszawy, co zapewnia wygodny dojazd nie tylko komunikacją miejską, ale również samochodem. Budynek oferuje ok. 6,300 mkw. powierzchni biurowej, która utrzymuje bardzo wysoki poziom wynajęcia.

„Ta transakcja dodatkowo wzmacnia pozycję rodzimego kapitału na polskim rynku nieruchomości komercyjnych. W I kwartale 2025 r. polscy inwestorzy odpowiadali za 34% transakcji i 17% całkowitego wolumenu transakcji. Podmioty te nadal skupiają swoją uwagę głównie na mniejszych aktywach o niższej wartości, takich jak samodzielne obiekty handlowe, parki handlowe czy starsze budynki biurowe generujące stabilne przepływy pieniężne.” – komentuje Bartłomiej Krzyżak, Senior Director, Investment w Avison Young

„Lighthouse to przykład stabilnego aktywa biurowego zlokalizowanego przy jednej z głównych arterii Warszawy – ulicy Puławskiej. W okolicy znajduje się sporo innych, kameralnych biurowców, które również cieszą się popularnością ze strony najemców; co z kolei sprawia, że ten klaster biurowy odznacza się relatywnie niskim poziomem pustostanów. Transakcja z jego udziałem pokazuje, że dobrze utrzymane budynki biurowe nadal cieszą się zainteresowaniem ze strony inwestorów nawet w wymagającym otoczeniu rynkowym.” – mówi Marek Paczuski, Senior Director, Investment Services w Colliers.

0 notes

Text

Scallier z kolejnym parkiem handlowym w Rumunii

Poznańska firma Scallier poinformowała o zakończeniu budowy i oddaniu do użytkowania kolejnego parku handlowego sieci FunShop Park w Rumunii.

Obiekt, który oferuje 10 000 mkw. powierzchni GLA został otwarty w północnej części miasta Ploiești, liczącego ponad 200 tys. mieszkańców. Na terenie kompleksu funkcjonuje wolnostojący supermarket Lidl o powierzchni 2300 mkw. oraz galeria handlowa z osobnym wejściem do sklepów. Wśród marek, które skupia FunShop Park Ploiești znajdują się m.in. DM, Sinsay, TEDi, KiK, ZooCenter, Pepco, Jysk, Hervis, New Yorker, CCC, Flanco i Agroland.

Nowe centrum zakupowe, poza zróżnicowaną ofertą handlową zapewnia także szerokie spektrum usług, w tym atrakcyjną ofertę gastronomiczną. Na terenie obiektu znajduje się restauracja Rimini oraz koncept gastronomiczny FryDay w modelu Drive Thru. W obrębie kompleksu działa także sieciowy fitness club.

– Uwarunkowania gospodarcze Rumunii, która przeżywa aktualnie wzrost gospodarczy i dysponuje dużym, wewnętrznym rynkiem zbytu, drugim co do wielkości w Europie Środkowo-Wschodniej, sprzyjają realizacji nowych obiektów handlowych. Sprzedaż detaliczna wykazuje mocne tendencje wzrostowe, podczas gdy nasycenie nowoczesnymi powierzchniami handlowymi należy do najniższych w Europie i w regionie CEE. Podobnie, jak w Polsce, najwięcej nowych powierzchni w sektorze handlowym dostarczają parki handlowe, które realizowane są w zbliżonym tempie, biorąc pod uwagę wielkość rynków. Silna gospodarka konsumpcyjna sprawia, że zapotrzebowanie na lokalne centra zakupowe w Rumunii jest bardzo duże. Potwierdza to także utrzymujący się niewielki współczynnik powierzchni niewynajętych i szybkie tempo komercjalizacji inwestycji. Optymalne warunki dla rozwoju biznesu, jakie zapewnia rumuński rynek skłaniają do dalszego, aktywnego rozwijania działalności w tym kraju i realizacji kolejnych projektów – przyznaje Wojciech Jurga, partner zarządzający Scallier.

FunShop Park Ploiești jest najnowszym obiektem, który wszedł w skład sieci parków handlowych tej marki, zarządzanych w Rumunii przez Scallier. Od 2021 roku firma zrealizowała i oddała do użytkowania pod szyldem FunShop projekty w Roșiorii de Vede, Focșani, Turda, Vaslui, Timișoara, Moșnița Nouă i Arad, dostarczając na rumuński rynek łącznie ponad 70 000 mkw. powierzchni GLA.

0 notes

Text

Certyfikaty, pre-let i prąd – co decyduje o budowie magazynu?

Nowe realia inwestycji magazynowych: mniej ryzyka, więcej wymagań

Autor Katarzyna Madej – Director, Industrial Agency w Avison Young

Pre-let jako istotny czynnik

Obecnie największą aktywność inwestycyjną obserwujemy w projektach, które mają zabezpieczony pre-let na poziomie co najmniej 50 - 60% powierzchni. Taki poziom wynajmu często stanowi warunek konieczny do rozpoczęcia budowy. Deweloperzy kładą dziś duży nacisk na ograniczenie ryzyka, co sprawia, że realizacje w pełni spekulacyjne należą do rzadkości.

Rynek wyraźnie się spolaryzował. Z jednej strony działają podmioty takie jak GLP, CTP czy Hillwood, które wciąż aktywnie rozwijają projekty spekulacyjne - głównie w najlepszych lokalizacjach, gdzie popyt jest stabilny i przewidywalny. Z drugiej strony znajdują się deweloperzy preferujący model pre-let, uruchamiający inwestycje dopiero po podpisaniu umów najmu.

Projekty typu BTS (build-to-suit) i BTO (build-to-own) nadal stanowią istotny segment rynku, zwłaszcza w przypadku najemców o sprecyzowanych wymaganiach technicznych lub zainteresowanych własnością obiektu. Realizowane są jednak selektywnie, głównie przez doświadczonych deweloperów specjalizujących się w rozwiązaniach „szytych na miarę”.

Na znaczeniu zyskują również rewitalizacje i konwersje terenów poprzemysłowych, szczególnie w kontekście logistyki miejskiej i ograniczonej dostępności gruntów w aglomeracjach. Choć ich udział w rynku pozostaje niewielki, trend ten stopniowo się umacnia.

A zatem, na pierwszym miejscu są dziś projekty z odpowiednim poziomem pre-letu, a nie konkretny typ inwestycji. To dostępność klienta i poziom zabezpieczenia najmu decydują o tym, czy projekt zostanie zrealizowany, niezależnie od tego, czy mówimy o obiekcie spekulacyjnym, BTS, czy BTO.

ESG - to już nie przewaga konkurencyjna, ale konieczność

Zielone certyfikaty, takie jak BREEAM czy LEED, coraz wyraźniej stają się rynkowym standardem w sektorze magazynowym. Obecnie trudno znaleźć nowy projekt, który nie uwzględniałby certyfikacji środowiskowej już na etapie planowania. Minimalny poziom BREEAM Very Good to dziś norma, a większość deweloperów realizujących obiekty klasy A dąży do uzyskania poziomu Excellent.

Na rynku pojawiają się już również magazyny z certyfikatem BREEAM Outstanding, co świadczy o rosnącym zaangażowaniu branży w zrównoważony rozwój oraz coraz wyższych ambicjach deweloperów. Dla inwestorów aspekty ESG stają się jednym z kluczowych kryteriów - wpływają nie tylko na decyzję o zaangażowaniu w projekt, ale także na jego późniejszą wycenę.

Warto podkreślić, że certyfikacja ma dziś również wymierny wpływ na finansowanie. Banki finansujące inwestycje coraz częściej uzależniają warunki kredytowe od wyników scoringu ESG, w którym certyfikaty środowiskowe odgrywają istotną rolę. W efekcie przestają one być jedynie narzędziem wizerunkowym, a stają się realnym elementem budującym wartość nieruchomości.

Podsumowując - certyfikacja środowiskowa nie jest już przewagą konkurencyjną, lecz obowiązującym standardem. W wielu przypadkach to wręcz warunek konieczny, aby projekt mógł zostać zrealizowany lub sprzedany.

Hamulce inwestycyjne

Jedną z najczęstszych barier opóźniających realizację inwestycji magazynowych i produkcyjnych są przedłużające się procedury administracyjne, szczególnie te związane z uzyskaniem decyzji środowiskowej oraz pozwolenia na budowę. Najwięcej trudności dotyczy inwestycji produkcyjnych w dużych aglomeracjach, gdzie samo postępowanie środowiskowe może trwać nawet do 2 lat.

Ostatnie 3 lata pokazały również, jak dużym wyzwaniem stało się zabezpieczenie odpowiednich mocy przyłączeniowych - szczególnie dla firm planujących otwarcie zakładów produkcyjnych w Polsce. Wzrastające zapotrzebowanie na energię, w połączeniu z ograniczoną dostępnością uzbrojonych gruntów, sprawia, że znalezienie działki z szybkim dostępem do prądu staje się coraz trudniejsze. Terminy realizacji przyłączy oferowane przez operatorów energetycznych sięgają często kilku lat, co znacząco utrudnia sprawne rozpoczęcie inwestycji.

Do dodatkowych barier należą:

brak miejscowych planów zagospodarowania przestrzennego, co zmusza inwestorów do uzyskiwania decyzji o warunkach zabudowy,

złożone procedury administracyjne, szczególnie w przypadku projektów planowanych w sąsiedztwie zabudowy mieszkaniowej,

nieuregulowane kwestie własnościowe - m.in. spory prawne, roszczenia czy konieczność scalania działek.

To właśnie projekty produkcyjne najczęściej napotykają na największe wyzwania formalno-prawne. Dostępność infrastruktury oraz długość procedur administracyjnych stają się dziś kluczowymi czynnikami, które realnie wpływają na tempo realizacji inwestycji.

0 notes

Text

Segmentacja rynku i selektywność inwestycji

Outlook 2025. Sektor gruntów inwestycyjnych w Polsce

Autor: Emil Domeracki, Partner, Board Member Land Development Advisory, Walter Herz

Dla polskiego rynku gruntów inwestycyjnych 2025 będzie raczej rokiem odbudowy potencjału niż okresem spektakularnych transakcji inwestycyjnych. W ostatnich miesiącach finalizowanych jest więcej umów, ale decyzje poprzedzają wnikliwe analizy przeprowadzane przez kupujących. Inwestorzy wracają na rynek, mimo że jest aktualnie znacznie bardziej wymagający niż wcześniej.

Ożywienie inwestycyjne nie oznacza jednak powrotu do skali ekspansji, jaką mogliśmy obserwować przed pandemią. Okres wzmożonej aktywności transakcyjnej widoczny w 2021 i 2022 roku wzbudził emocje, ale równie szybko je ostudził brakiem rządowych programów wsparcia, brakiem spójnej polityki planistycznej i restrykcyjną polityką kredytową, która utrzymuje się do dziś i skutkuje selektywnym podejściem banków do projektów.

Dominuje dziś myślenie mikroanalityczne. Kapitał poszukuje gruntów pod konkretne typy projektów, przede wszystkim pod inwestycje o potwierdzonym potencjale popytowym, jak projekty PRS, magazyny miejskie, czy obiekty typu mixed-use w miastach wojewódzkich. Szczególnie intensywnie pozyskiwane są też grunty pod budownictwo mieszkaniowe.

Udział inwestycyjny kapitału polskiego

Po długim okresie “wait and see” wielu graczy wraca do aktywnego poszukiwania okazji inwestycyjnych. Wśród inwestorów widoczne są nastroje ostrożnego optymizmu. Niemniej, 2025 rok zapowiada się jako znacznie bardziej intensywny transakcyjnie w porównaniu do roku minionego, obfitujący większą ilością transakcji szczególnie w drugiej połowie.

W oczekiwaniu na większy udział kapitału zachodnioeuropejskiego, realizowane inwestycje bazują w znacznym stopniu na „transakcyjności sąsiedzkiej”, głównie partycypacji czeskiej, niemieckiej i krajów bałtyckich. Na rynku królują także lokalni inwestorzy kapitałowi, nie powiązani z branżą deweloperską, którzy aktywnie inwestują i zaczynają odgrywać coraz bardziej znaczącą rolę w stabilnej strukturze akwizycji gruntowych.

W podobny sposób realizujemy przedsięwzięcia inwestycyjne także jako Walter Herz. W ostatnim czasie udało nam się zgromadzić ponad 50 mln zł od osób prywatnych na tego typu projekty akwizycyjne. Jako doświadczeni doradcy transakcyjni przejmujemy presję regulacyjną i planistyczną, natomiast inwestorzy oczekują gwarancji pełnej transparentności. Możemy pochwalić się już pewnymi sukcesami na tym polu w postaci własnych zasobów gruntów w Warszawie, Poznaniu czy Trójmieście, co odpowiada zapytaniom płynącym ze strony inwestorów i naszych partnerów biznesowych.

Globalne tarcia handlowe a polski rynek gruntów

Istotny wpływ na rynek gruntów inwestycyjnych w Polsce mają w ostatnich miesiącach także globalne zmiany gospodarcze, w tym ostatnie napięcia handlowe pomiędzy krajami. Polska, dzięki swojej stabilnej gospodarce i strategicznemu położeniu przyciąga inwestorów poszukujących alternatywnych lokalizacji dla swoich operacji. Do szczegółowych analiz wracają m.in. grunty pod projekty magazynowe, Data Centre, magazyny energii oraz inne inwestycje komercyjne.

Tarcia pomiędzy USA a Chinami związane z polityką ceł prowadzą do przekształceń w globalnych łańcuchach dostaw, co ma ujście w ilości zapytań o nowe przestrzenie logistyczne w Polsce, wśród których rejestrowanych jest także wiele zapytań od inwestorów z Państwa Środka.

Pomimo globalnych wyzwań, Polska pozostaje atrakcyjna dla inwestorów zagranicznych. Przewidywany średni wzrost PKB na poziomie 3,4% w latach 2025–2026 oraz napływ bezpośrednich inwestycji zagranicznych czynią nasz rynek konkurencyjnym, jeśli chodzi o inwestycje w nieruchomości i grunty. W tym kontekście inwestorzy postrzegają inwestycje gruntowe jako bezpieczną przystań dla kapitału.

Wzrost zainteresowania dotyczy szczególnie gruntów pod zabudowę mieszkaniową oraz ziemi rolnej z opcją przekształcenia. Ten trend widoczny jest przede wszystkim w regionach o dużym potencjale urbanizacyjnym. Jednocześnie ciągła obawa inwestorów związana jest z niestabilnością planistyczną i kwestiami, które pozostają nieuregulowane w tym zakresie, co ma bezpośredni wpływ na kalkulację parametrów dla przygotowywanych inwestycji.

Nowi inwestorzy pochodzący z Turcji czy basenu Morza Śródziemnego decydują się na wyścig cenowy, niwelując jednocześnie ryzyko wejścia poprzez skoncentrowanie na mniejszych i bezpiecznych inwestycjach. Potwierdzają to cztery umowy rozporządzające zawarte przez Walter Herz w ciągu ostatniego miesiąca tylko w samej Warszawie.

Zmiany legislacyjne usprawniające proces inwestycyjny

Tendencje na rynku gruntów inwestycyjnych kształtują również zmieniające się preferencje inwestorów oraz wprowadzane w naszym kraju reformy planistyczne. Jednym z największych wyzwań w Polsce jest niedostateczne pokrycie terenu miejscowymi planami zagospodarowania przestrzennego (MPZP), które obejmują obecnie tylko około 30–40% powierzchni kraju. Inwestorzy zmuszeni są do długiego oczekiwania na warunki zabudowy (WZ), które bywają nieprzewidywalne, zależą od uznaniowości urzędów i często są również po prostu nie wydawane. Rewolucja związana z Planami Ogólnymi związana jest pasmem ciągłych analiz i kolejnych zmian w terminach ich wdrożenia przez rządzących, co pogłębia chaos legislacyjny.

Aby rynek gruntów inwestycyjnych w Polsce był transparentny i mógł rozwijać się w szybszym tempie niezbędne jest wdrożenie prostych, przewidywalnych, cyfrowych procedur. Wprowadzane aktualnie w naszym kraju deregulacje powinny przekładać się na racjonalizację procesów, które dziś wstrzymują rozwój.

Dobrym kierunkiem dla reformy prawa budowlanego w Polsce byłoby zmiany polegające na zniesieniu decyzji środowiskowych dla wybranych inwestycji, które wydłużają proces uzyskania pozwolenia na budowę o wiele miesięcy nawet przy projektach o niewielkim wpływie na środowisko, jak w przypadku obiektów usługowych czy magazynowych. Pomocne byłoby także stworzenie katalogu inwestycji „niskiego wpływu”, dla których decyzja środowiskowa nie byłaby konieczna lub zastąpiona oświadczeniem inwestora.

Rozwiązaniem usprawniającym proces inwestycyjny byłoby również nakaz obowiązkowej cyfryzacji ksiąg wieczystych w całym kraju czy wprowadzenie „białej księgi gruntów inwestycyjnych” – rejestru terenów gotowych do inwestowania.

Istotnym aspektem w świetle poszerzenia możliwości pozyskania inwestorów byłoby również nakreślenie jasnej ścieżki kryteriów, pozwalających na wyłączenie gruntów IV i V klasy z produkcji rolnej bez zgody ministerstwa.

0 notes

Text

Sektor biurowy w miastach regionalnych Q1 2025

Regionalny rynek biurowy - podsumowanie I kw. 2025 r.

Zasoby i planowana podaż

W I kw. 2025 r. całkowite zasoby nowoczesnej powierzchni biurowej na rynkach regionalnych w Polsce wyniosły około 6,77 mln mkw. W tym okresie nowa podaż była znikoma, gdyż ukończono tylko jeden projekt biurowy - Dymka 188 w Poznaniu, oferujący 2 400 mkw. powierzchni.

Podaż powierzchni biurowej w budowie pozostaje ograniczona, a do końca roku planowane jest oddanie do użytku około 80 000 mkw. powierzchni biurowej. Kraków i Poznań pozostają liderami wśród miast regionalnych pod względem aktywności deweloperskiej.

Popyt i pustostany

Całkowity popyt na powierzchnię biurową w I kw. 2025 r. wyniósł około 177 000 mkw. Kraków i Wrocław odpowiadały za 60% tego wyniku, co podkreśla ich znaczenie jako kluczowych ośrodków regionalnych. Na rynku dominowały renegocjacje umów najmu, które stanowiły prawie połowę wynajętej powierzchni (48%), podczas gdy nowe transakcje stanowiły 40% rynku.

Ogólny wskaźnik pustostanów na regionalnych rynkach biurowych wyniósł 17,5%, co oznacza niewielki spadek o 0,3 punktu procentowego zarówno kwartał do kwartału, jak i rok do roku. Nadal istnieje znaczna ilość niewynajętej powierzchni - około 1,18 mln mkw - przy czym najwyższy wskaźnik pustostanów odnotowano w Łodzi (22,3%) i Katowicach (21,1%).

Pod względem popytu branżowego, sektor „Produkty i usługi IT” odpowiadał za 18% wynajętej powierzchni w I kw. 2025 r., a następnie „Usługi dla biznesu” (16%) i „Produkcja” (14%).

W podziale na miasta, największym zainteresowaniem cieszył się Kraków, który odpowiadał za 32% całego popytu, następnie Wrocław (25%), Trójmiasto (15%) i Katowice (10%).

Stawki czynszu

Stawki czynszu w najlepszych budynkach biurowych różniły się w zależności od lokalizacji. Najwyższe były w Krakowie i Wrocławiu, gdzie stawki wahały się odpowiednio od 13,00 do 18,00 euro i od 14,00 do 18,00 euro / mkw. / miesiąc. W Trójmieście czynsze wynosiły od 14,00 do 16,50 euro, a w Katowicach od 12,50 do 16,00 euro.

Co dalej

Analizując przyszłe scenariusze, spodziewamy się, że ograniczona podaż nowej powierzchni biurowej może przyczynić się do spadku wskaźnika pustostanów na rynkach regionalnych.

"Podczas gdy podaż pozostaje ograniczona, wyższe wskaźniki pustostanów w istniejących budynkach - w porównaniu do rynku warszawskiego - oferują najemcom większą elastyczność w negocjacjach najmu. Pomimo potencjalnej luki podażowej, obecne otoczenie rynkowe nadal sprzyja najemcom, co sprawia, że obserwowany niedobór powierzchni biurowej wywiera mniejszy wpływ niż w Warszawie. Natomiast znalezienie większej, nowej powierzchni jest nadal wyzwaniem. Jeśli chodzi o strukturę popytu, spodziewamy się, że renegocjacje umów najmu nadal będą dominować w miastach regionalnych." - komentuje Maksymilian Sobczak, Director, Office Agency

0 notes

Text

Biura mają coraz większe wzięcie

Na wszystkich rynkach biurowych w Polsce nowa oferta biurowa pozostaje mocno ograniczona. Apetyt na nowoczesne powierzchnie natomiast sukcesywnie wzrasta

W I kwartale br. firmy zakontraktowały na największych rynkach biurowych w Polsce łącznie o jedną czwartą powierzchni więcej niż w analogicznym okresie 2024 roku.

W minionym kwartale popyt na biura w Warszawie przekroczył 160 tys. mkw., w strukturze najmu przeważały nowe umowy. Na głównych rynkach regionalnych zapotrzebowanie okazało się jeszcze większe. Wynajęte zostało prawie 180 tys. mkw. powierzchni, z czego ponad połowę stanowiły umowy renegocjacji.

– Standardowo już najemcy najchętniej wybierają nowe budynki, ceniąc sobie wysoki standard oraz dobrą lokalizację. W Warszawie większość zakontraktowanych w minionym kwartale biur mieści się w nowoczesnych budynkach zlokalizowanych w centralnym obszarze miasta. O wyborze powierzchni decydują warunki finansowe, położenie obiektu i wygodny dostęp do komunikacji – informuje Mateusz Strzelecki, Partner / Head of Tenant Representation w Walter Herz. – Na ogólnopolskim rynku biurowym obserwować możemy wyhamowanie aktywności inwestycyjnej i śladowy przyrost nowej oferty w porównaniu do okresu boomu rynkowego. Szacujemy, że w Warszawie zasoby zwiększą się w tym roku tylko o około 135 tys. mkw. powierzchni. Nowa podaż dodatkowo równoważona jest przez wycofywanie z rynku przestarzałych i nieefektywnych obiektów. Szansę na większy przyrost nowej powierzchni biurowej niosą obniżki stóp procentowych i łatwiejsze finansowanie nowych projektów. Poza tym, impulsem do zwiększenia aktywności inwestycyjnej może być zainteresowanie wysokiej klasy aktywami ze strony inwestorów, którzy realizują na polskim rynku największe w Europie transakcje w sektorze – dodaje Mateusz Strzelecki.

Nowe biurowce głównie w Warszawie

Pod względem ilości oddanych biur pierwszy kwartał br. był najsłabszy od dwóch dekad. Stołeczne zasoby, liczące aktualnie 6,39 mln mkw. powierzchni, powiększyły się w tym czasie zaledwie o jeden projekt biurowy (5,6 tys. mkw.). Ofertę regionalną wzbogacił natomiast budynek biurowy, który został oddany w Poznaniu.

Jak szacuje Walter Herz, w Warszawie w budowie jest około 210 tys. mkw. powierzchni. W tym roku mają zostać ukończone dwa duże biurowce - The Bridge (51,4 tys. mkw.) i Office House (31,1 tys. mkw.). W trakcie realizacji pozostaje też m.in. Upper One (35,9 tys. mkw.), Studio II faza (26,6 tys. mkw.), Vena (15,4 tys. mkw.), Skyliner II (22 tys. mkw.), a największym projektem w modernizacji jest V Tower (26,2 tys. mkw.).

Największą dynamiką w regionach wykazuje się rynek krakowski i wrocławski. W Krakowie, który jest drugim co do wielkości w Polsce ośrodkiem biurowym, z całkowitą podażą wynoszącą 1,81 mln mkw. powierzchni, w budowie jest około 86 tys. mkw. nowych biur. Popyt na krakowskim rynku w pierwszych trzech miesiącach br. ukształtował się z kolei na poziomie około 57 tys. mkw. powierzchni.

We Wrocławiu, który jest trzecim rykiem biurowym w kraju, oferującym 1,42 mln mkw. powierzchni, w pierwszym kwartale 2025 wynajęte zostało około 44 tys. mkw. biur. W budowie znajduje się natomiast 27 tys. mkw. powierzchni.

Czynsze i odsetek wolnych biur stabilny

Na wszystkich rynkach biurowych w kraju stawki czynszowe oraz wysokość opłat eksploatacyjnych utrzymuje się na stabilnym poziomie od końca 2024 roku. W centrum Warszawy czynsze mieszczą się w przedziale od 18 do 27 EUR/mkw./msc, a w obszarach poza centralnych od 10 do 17 EUR/mkw./msc. W regionach czynsze kształtują się na poziomie od 9 do 19,5 EUR/mkw. miesięcznie.

W największych miastach poza Warszawą wskaźnik powierzchni niewynajętej przekracza średnio 17 proc. Tendencja spadkowa widoczna jest w Krakowie i Katowicach, a we Wrocławiu i Poznaniu przybywa wolnych biur. W Warszawie wskaźnik wolnej powierzchni spada i wynosi obecnie przeciętnie nieco ponad 10 proc. Przy czym, pogłębia się różnica pomiędzy centralnym obszarem, gdzie jest zaledwie 7 proc. niewynajętych biur, a rejonami odleglejszymi od centrum miasta, m.in. strefą biurową na Służewcu, gdzie odsetek pustostanów przekracza 20 proc.

0 notes

Text

Awanse w Avison Young w Polsce

Bardzo nam miło podzielić się informacjami o tegorocznych awansach w Avison Young.

Agnieszka Bogucka awansuje na stanowisko Senior Valuer w dziale Valuation and Advisory.

Agnieszka jest rzeczoznawcą majątkowym i analitykiem aktywnym na rynku nieruchomości od 2011 roku. W dziale Valuation and Advisory w Avison Young pracuje od momentu jego powstania. Posiada doświadczenie w pracy we wszystkich sektorach rynku nieruchomości komercyjnych, w tym również międzynarodowych portfolio, natomiast specjalizuje się w obiektach magazynowych i logistycznych.

Artur Czuba awansuje na stanowisko Director w dziale Investment Advisory.

Artur jest doświadczonym doradcą rynku inwestycyjnego nieruchomości komercyjnych, który współpracował z licznymi inwestorami i deweloperami aktywnymi w głównych sektorach rynku nieruchomości komercyjnych. W ostatnim czasie osiągnął szczególne sukcesy na rynku parków handlowych. Posiada również doświadczenie w kwestiach finansowania i refinansowania nieruchomości we współpracy z największymi podmiotami bankowymi w Europie. Z Avison Young Artur jest związany od samego początku istnienia firmy w Polsce.

Filip Filipowicz awansuje na stanowisko Senior Consultant w dziale Office Agency.

Filip jest absolwentem kierunku Zarządzanie ze specjalizacją Negocjacje i sprzedaż. Karierę na rynku nieruchomości zaczynał w sektorze nieruchomości mieszkaniowych. W Avison Young Filip jest od początku istnienia działu Office Agency. Do jego obowiązków należy wspieranie najemców w procesach renegocjacji umów i relokacji biur zarówno w Warszawie jak i w innych większych miastach w Polsce.

Marta Marat awansuje na stanowisko Senior Valuer w dziale Valuation and Advisory.

Marta jest uprawnionym rzeczoznawcą majątkowym i analitykiem rynku. Swoje doświadczenie zdobywała

pracując w różnorodnych firmach branży doradczej co pozwoliło jej spojrzeć na rynek z różnych perspektyw. Marta przygotowuje operaty szacunkowe, raporty z wyceny i analizy dla każdego rodzaju nieruchomości komercyjnych, ostatnio ze szczególnym uwzględnieniem sektora mieszkaniowego i PRS.

Kamil Olechniewicz awansuje na stanowisko Senior Project Manager w dziale Technical Advisory.

Inżynier elektryk z uprawnieniami budowlanymi do projektowania i kierowania robotami bez

ograniczeń. Posiada prawie 10-letnie doświadczenie w projektowaniu, realizacji i audytowaniu instalacji elektrycznych i teletechnicznych w budynkach każdego sektora nieruchomości w obszarze technicznym, organizacyjnym i negocjacyjnym.

Renata Zielińska awansuje na stanowisko Senior Consultant w dziale Investment.

Renata jest skrupulatnym i utalentowanym analitykiem. Przed dołączeniem do Avison Young doświadczenie na rynku nieruchomości zdobywała głównie w dziale badań w firmie konkurencyjnej. Do Avison Young dołączyła w 2022 roku. Obecnie odpowiada za identyfikację potencjału nieruchomości, przygotowywanie memorandów inwestycyjnych oraz obsługę transakcji.

„2024 to był intensywny i dobry rok w Avison Young w Polsce. Z sukcesem sfinalizowaliśmy wiele ciekawych transakcji a także powiększyliśmy skład osobowy w każdym dziale. Jestem bardzo dumny, obserwując jak członkowie zespołu Avison Young rozwijają się w naszych strukturach. Z prawdziwą przyjemnością ogłaszam liczne awanse na stanowiska „seniorskie”.” – komentuje Michał Ćwikliński, Principal, EMEA Regional Managing Director, Managing Director – Poland.

0 notes

Text

Rynek nieruchomości komercyjnych w Polsce. Raport Q1 2025

Autorzy:

Paulina Brzeszkiewicz-Kuczyńska - Research and Data Manager w Avison Young

Obiecujący początek

Rynek inwestycyjny utrzymuje tempo

Wynik 2024 r. wykazał powrót do stabilizacji na polskim rynku nieruchomości komercyjnych – powiało optymizmem. Całkowity wolumen transakcji przekroczył dwukrotność wyniku z 2023 r., potwierdzając istotne ożywienie na rynku. Oczekujemy, że ta dynamika utrzyma się w 2025 roku, dodatkowo napędzana przez spodziewane obniżki stóp procentowych, poprawę płynności i pojawienie się wielu okazji inwestycyjnych we wszystkich segmentach rynku.

W I kw. 2025 r. wolumen transakcji inwestycyjnych w Polsce wyniósł 686 mln euro, co stanowi wzrost o 64% rok do roku. Płynność rynku wzrosła z kolei o 46%. Struktura transakcji była zbudowana głównie w oparciu o sektor handlowy - w szczególności parki handlowe - oraz starsze biurowce. W rezultacie średnia wartość transakcji pozostała stosunkowo niewielka, i tylko wartość 4 transakcji znalazła się w przedziale 50-75 mln euro. Polscy inwestorzy odpowiadali za 17% wolumenu, co podkreśla stabilny udział i rosnący wpływ polskiego kapitału.

Inwestycje w sektorze magazynowym nabrały tempa: w I kw. odpowiadały za 29% całkowitego wolumenu transakcji, oraz dodatkowo w segmencie została zrealizowana ogromna fuzja (sprzedaż GLP do Ares). Transakcje biurowe miały miejsce zarówno w Warszawie, jak i na rynkach regionalnych, podczas gdy inwestycje w sektorze handlowym koncentrowały się na parkach handlowych i centrach handlowych zlokalizowanych w miastach regionalnych. Na rynku sfinalizowano również 3 transakcje w sektorze mieszkaniowym, a także zakup hoteli przez francuski SCPI.

Główne liczby:

Sektor magazynowy – bezpieczne opcje

Utrzymujące się zainteresowanie inwestorów aktywami magazynowymi sygnalizuje dalsze przyspieszenie w tym segmencie rynku. W obliczu utrzymującej się niepewności geopolitycznej, Polska wyróżnia się jako strategiczne miejsce dla inwestorów zagranicznych realizujących strategie „nearshoringu”, co wskazuje na silny i długotrwały potencjał wzrostu dla sektora.

W I kw. 2025 r. w sektorze magazynowym zrealizowano 5 transakcji o łącznej wartości 202 mln euro, co stanowiło 29% całkowitego wolumenu inwestycji w Polsce w tym okresie. Transakcje dotyczyły wielkopowierzchniowych obiektów logistycznych typu big-box zlokalizowanych w aglomeracjach trójmiejskiej i warszawskiej, a także nowoczesnego obiektu logistycznego i chłodniczego znajdującego się w samej Warszawie.

Kolejną zapowiedzią przyspieszenia w tym sektorze może być liczba realizowanych przez nasz zespół doradztwa technicznego projektów due diligence (TDD), które poprzedzają transakcje. A obecnie większość z nich przygotowywana jest dla obiektów magazynowych.

Polski sektor magazynowy konsekwentnie pozostaje silny, nawet w trudnych czasach. Dlatego też, wraz z wyczekiwanym większym przyspieszeniem na rynku inwestycyjnym, spodziewamy się rosnącej liczby transakcji portfelowych, a także transakcji fuzji i przejęć. Jedna znacząca transakcja została już sfinalizowana - GLP sprzedał swoje aktywa magazynowe do Ares Management (w tym duże portfolio znajdujące się w Polsce) w ramach globalnej transakcji typu M&A.

Sektor w liczbach:

Sektor handlowy – wygodne zakupu poza głównymi miastami

Polski sektor handlowy nadal cieszy się dużym zainteresowaniem inwestorów. W I kw. 2025 r. zrealizowano 14 transakcji, przy czym Avison Young doradzał przy 3 z nich.

Po sprzedaży kilku dużych centrów handlowych typu „prime” w 2024 r., początek 2025 r. został zdominowany przez aktywa typu „convenience” – parki handlowe odpowiadały za 56% wolumenu. Ta klasa aktywów, niezmiennie postrzegana jako bezpieczna opcja inwestycyjna, utrzymuje swoją atrakcyjność wśród inwestorów.

Kluczowe transakcje w I kw. 2025 r. obejmowały zakup Power Park Olsztyn przez BIG Shopping Centers oraz zakup Comfy Park Bielik przez Newgate Investment, z udziałem Avison Young pośredniczącego w finalizacji tej transakcji. Dodatkowo Terg nabył portfel dwóch parków handlowych.

Co ciekawe, niewielkie centra handlowe z ofertą typu „convenience”, zlokalizowane poza głównymi miastami Polski odpowiadały za ponad 1/3 wolumenu inwestycji sektora. Spośród 4 transakcji w tym segmencie, największą było nabycie 3 centrów handlowych Plaza Center na Śląsku przez ukraiński fundusz Focus Estate Fund. Transakcja ta podkreśla rosnący apetyt inwestorów na centra regionalne, których atutami są dobre lokalizacje, ugruntowane pozycje handlowe i atrakcyjne ceny sprzedaży.

Inne sprzedane w I kw. istotne obiekty w tej kategorii to Galeria Świdnicka, Pasaż Świętokrzyski i Galeria Młyńska. Przy tej ostatniej transakcji doradzał Avison Young. W tym okresie doszło również do sprzedaży kilku mniejszych obiektów typu „convenience” i samodzielnych obiektów handlowych, co pokazuje utrzymujący się popyt na zróżnicowane formaty obiektów handlowych.

Sektor w liczbach:

Sektor biurowy - zainteresowanie stabilne, ale selektywny popyt

Rynek inwestycji biurowych w Polsce cieszy się niesłabnącym zainteresowaniem inwestorów, choć kupujący dalej podchodzą do transakcji bardzo selektywnie. Strategie „value-add” i „core+” zyskują na popularności w określonych segmentach, szczególnie tam, gdzie przeceny zbliżyły do siebie oczekiwania sprzedających i kupujących.

Polski rynek biurowy zrealizował w I kw. 2025 r. wolumen inwestycyjny o wartości 176 mln euro. Największą transakcją kwartału - i jedyną transakcją typu core - było nabycie budynku Wronia 31 w Warszawie przez Uniqa Real Estate. Warto zauważyć, że ponad 60% aktywów będących przedmiotami transakcji miało charakter typu „value-add” lub oportunistyczny, co odzwierciedla zainteresowanie inwestorów możliwościami repozycjonowania nieruchomości. Podczas gdy popularność miast regionalnych rośnie, ich udział w całkowitym wolumenie inwestycji pozostaje ograniczony. Chociaż 8 z 12 transakcji miało miejsce na rynkach regionalnych, ich łączny wolumen stanowił nieco ponad 40% całkowitego wolumenu sektora.

Kapitał typu „core” pozostaje nieznacznie aktywny, ponieważ inwestorzy reprezentujący tego typu strategie nadal unikają ryzyka związanego z zawirowaniami gospodarczymi i geopolitycznymi. Z kolei inwestorzy typu „value-add” i oportunistyczni wykazują większą - aczkolwiek zachowawczą - aktywność, poszukując okazji bez przepłacania za aktywa. Wiemy o kilku transakcjach tego typu w Warszawie i miastach regionalnych, które mają zostać sfinalizowane w najbliższej przyszłości.

Sektor w liczbach:

transakcja typu „core”

Sektor PRS - konwersje i nowi gracze

W 2024 r. rynek mieszkaniowy w Polsce odnotował łącznie 12 transakcji w sektorze PRS, osiągając rekordowy wynik 344 mln euro. Transakcje w sektorze PRS zostały sfinalizowane głównie przez aktywnych już operatorów. Dominował Szwedzki kapitał z 50% udziałem w całkowitym wolumenie inwestycji w PRS.

I kw. 2025 r. rozpoczął się od sfinalizowania 3 transakcji w sektorze mieszkaniowym o łącznej wartości ponad 100 mln euro. Największą z nich była transakcja typu „forward funding”- PRS Metro Szwedzka zostało pozyskane przez AFI Europe. Kolejnym projektem był zakup obiektu typu „co-living” Nad Stawem sfinalizowany przez NREP. Trzecia transakcja dotyczyła rynku wtórnego - Xior Student Housing nabył projekt PRS w Warszawie od Syrena Real Estate. Jest to jedna z niewielu transakcji na rynku wtórnym w Polsce, ponieważ rynek ten jest wciąż na wczesnym etapie rozwoju.

W sektorze pojawił się nowy gracz - Polski Holding Nieruchomości (PHN), ogłosił wejście w segment PRS. PHN wykorzysta własne zasoby i przebuduje posiadane pustostany na lokale PRS. Nowa platforma będzie oferować ok. 800 lokali PRS dostarczonych do końca 2030 roku.

Obserwujemy rosnące zainteresowanie inwestorów starszymi biurowcami z potencjałem przekształcenia w domy studenckie, mieszkania lub jednostki PRS. Jedną z kluczowych zalet tych nieruchomości jest atrakcyjna lokalizacja z bardzo dobrym dostępem do transportu publicznego. Doradcy techniczni Avison Young przeprowadzili już wiele analiz budynków biurowych pod kątem potencjalnej przebudowy na takie cele. Okazuje się, że adaptacja powierzchni biurowych na cele mieszkaniowe - bez konieczności wyburzania - jest względnie łatwa do wykonania w świetle obowiązujących przepisów technicznych. W rzeczywistości, przekształcenie budynków biurowych w jednostki mieszkalne jest znacznie łatwiejsze niż w drugą stronę.

Co dalej?

Polska pozostaje jednym z najbardziej atrakcyjnych rynków w regionie. Obserwujemy znaczny wzrost aktywności inwestorów typu REIT i SCPI.

Silne fundamenty napędzają ponowne zainteresowanie wysokiej jakości aktywami. Inwestorzy koncentrują się na takich właśnie obiektach, dodatkowo spełniających kryteria ESG lub poszukują aktywów oportunistycznych z potencjałem zmiany ich funkcji.

Oczekiwane obniżki stóp procentowych pomogą zmniejszyć rozbieżność w oczekiwaniach cenowych sprzedających i kupujących.

Wysiłki zmierzające do osiągnięcia zerowej emisji dwutlenku węgla staną się istotne nie tylko dla deweloperów i inwestorów, ale także dla banków finansujących rynek nieruchomości

0 notes

Text

WeNet w gdańskim Garnizonie

WeNet, największa w Polsce firma działająca w branży marketingu internetowego przeniosła gdańskie biuro do wielofunkcyjnego kompleksu Garnizon, należącego do Grupy Inwestycyjnej Hossa. Organizacja objęła powierzchnię ponad 450 mkw. w budynku biurowym GATO, zwiększając przestrzeń do pracy w porównaniu z powierzchnią zajmowaną przed relokacją. Kompleksowego wsparcia w złożonym procesie najmu oraz negocjacjach warunków kontraktu udzielił firmie gdański zespół Walter Herz.

Nowe biuro mieszczące się w multi-funkcyjnym Garnizonie, usytuowanym w centralnej części Gdańska, w pobliżu alei Grunwaldzkiej i alei Żołnierzy Wyklętych zapewnia firmie atrakcyjne środowisko pracy. Zmiana lokalizacji nie oznaczała dla WeNet konieczności ponoszenia wysokich kosztów związanych z fit out-em, wymagała jedynie wdrożenia niewielkich zmian aranżacyjnych na obejmowanej powierzchni.

WeNet to firma działająca w obszarze szeroko pojętego doradztwa internetowego. Jako lider transformacji technologicznej sektora MŚP w Polsce posiada w pakiecie wszystkie usługi internetowe, takie jak tworzenie i pozycjonowanie stron internetowych, prowadzenie dedykowanych kampanii reklamowych i działań marketingu lokalnego online, tworzenie e-sklepu oraz hosting stron internetowych. Grupa WeNet jest właścicielem wyszukiwarek pkt.pl, panoramafirm.pl i biznesfinder.pl oraz Partnerem Premium Google Ads, a także certyfikowanym developerem PrestaShop. WeNet od ponad 30 lat wspiera polski biznes, dostarczając małym i średnim przedsiębiorcom efektywne rozwiązania online, umożliwiające zwiększenie widoczności, ułatwiające komunikację z klientami i pozwalające intensyfikować sprzedaż. WeNet zatrudnia w całej Polsce ponad 1200 osób.

– Wybraliśmy Garnizon z uwagi na wysoką jakość oferowanej powierzchni oraz potencjał i udogodnienia, jakie zapewnia kompleks. Nowoczesne biuro, które obecnie zajmujemy w budynku GATO całkowicie odpowiadało naszym potrzebom pod względem aranżacji. Dzięki zaangażowaniu i kompleksowej obsłudze doradców Walter Herz oraz sprawnym negocjacjom przeprowadzonym z udziałem wszystkich stron przedsięwzięcia udało się z sukcesem zakończyć proces najmu i relokować biuro do największego kompleksu mixed-use w Trójmieście – przyznaje Dorota Malarska, dyrektorka HR ds. ESG i Administracji w Grupie WeNet. – Współpraca umożliwiła nam pozyskanie nowoczesnej powierzchni biurowej na bardzo korzystnych warunkach. Otrzymaliśmy wsparcie na każdym etapie procesu, także w kwestiach wychodzących poza standardową obsługę tego typu transakcji. Nowa przestrzeń została świetnie przyjęta przez zespół. Pozwoliło nam to ograniczyć rotację i zwiększyć skuteczność rekrutacji, co nie pozostaje bez pozytywnego wpływu na wyniki finansowe firmy – dodaje Dorota Malarska.

– Firma WeNet, którą mamy przyjemność reprezentować od 2023 roku, zgłosiła zapotrzebowanie na nową powierzchnię biurową w Gdańsku w związku z zakończeniem umowy najmu w zajmowanej lokalizacji. Działając pod presją czasu udało nam się pozyskać korzystną cenowo propozycję i na kilkanaście miesięcy firma przeniosła się do budynku biurowego Eternum, zanim trafiła do docelowego miejsca pracy. Spośród zaproponowanych rozwiązań standardowych, obejmujących najem na 5-7 lat, jak i propozycji podnajmu klient zdecydował się na powierzchnię w budynku GATO ze względu na idealny rozkład oferowanego biura i jego centralną lokalizację. Ta oferta spełniała wszystkie oczekiwania WeNet, zarówno budżetowe, jak i lokalizacyjne i aranżacyjne. Po niewielkiej modernizacji, wykorzystującej istniejące elementy wykończenia, firma ulokowała siedzibę oddziału w Gdańsku pod nowym adresem z satysfakcją dla wszystkich stron transakcji – mówi Jarosław Zdzitowiecki, Associate Partner / Head of Tricity w Walter Herz.

Multi-funkcyjny kompleks Garnizon położony jest na 25 hektarowym terenie zlokalizowanym na styku Wrzeszcza Górnego i Strzyży, gdzie znajdują się budynki apartamentowe i loftowe oraz obiekty biurowe, usługowe i handlowe, a także rozbudowana infrastruktura parkingowa obejmująca około 1000 miejsc postojowych. Wysokiej klasy przestrzeni dostarczają tu, zarówno nowe budynki, jak i odrestaurowane obiekty zabytkowe.

Budynek biurowy GATO, który usytuowany jest przy ulicy C.K. Norwida, oferuje 15 tys. mkw. powierzchni komercyjnej. Został oddany do użytkowania w 2021roku. Na siedmiu piętrach mieszczą się w nim biura w standardzie klasy A+, a na parterze biurowca znajduje się reprezentacyjne lobby oraz lokale usługowe. Na dwóch podziemnych kondygnacjach położona jest hala garażowa z ponad 270 miejscami parkingowymi. Budynek uzyskał ocenę Excellent w systemie certyfikacji BREEAM.

Dzięki niepowtarzalnej koncepcji architektonicznej, wdrożonej przy realizacji Garnizonu stworzona została nowa, oryginalna przestrzeń miejska, która zapewnia przyjazny, parkowy klimat i wyróżnia się odmienną od typowych parków biurowych architekturą. Lokalizacja zapewnia sprawną komunikację z wszystkimi rejonami Trójmiasta. Oferuje pełną infrastrukturę handlową, usługową, oświatową i sportową w najbliższym otoczeniu oraz sąsiedztwo Trójmiejskiego Parku Krajobrazowego. Kompleks Garnizon dzieli zaledwie 20 minut drogi rowerem po wygodnych ścieżkach od gdańskiego Starego Miasta. Dojazd samochodem do głównego dworca kolejowego w Gdańsku zajmuje około 10 minut, a do portu lotniczego niespełna 15 minut.

0 notes

Text

Warszawski sektor biurowy

Rynek biurowy w Warszawie – podsumowanie I kwartału 2025

Zasoby i projekty w realizacji

W pierwszym kwartale 2025 roku nowoczesne zasoby biurowe w Warszawie osiągnęły poziom 6,28 mln mkw. W tym okresie dostarczono tylko jeden nowy projekt – siedzibę CD Projekt w strefie biurowej Wschód, która powiększyła podaż o 5 600 mkw. Całkowita powierzchnia biurowa w budowie lub modernizacji wyniosła około 210 000 mkw. Popyt brutto osiągnął poziom 160 500 mkw., a wskaźnik pustostanów - kwartał do kwartału - nieznacznie spadł do 10,5%.

Rynek wciąż wykazuje umiarkowaną, ale stabilną aktywność deweloperską – do końca 2025 roku planowane jest oddanie ponad 130 000 mkw. nowej powierzchni biurowej. Po 2027 roku zapowiedziano niewiele nowych inwestycji. Coraz wyraźniejszy jest trend modernizacji i zmiany funkcji starszych budynków.

Popyt

Najbardziej aktywnymi obszarami pozostały Centrum i Centralny Obszar Biznesu (CBD), które odpowiadały łącznie za ponad 60% całkowitego wolumenu najmu w mieście. Wskaźnik pustostanów wyniósł 7,4% w strefach centralnych i 13% poza nimi. Łączna powierzchnia niewynajętych biur w Warszawie to blisko 660 000 mkw. Największy popyt generował sektor „Usług biznesowych” - 13% wynajętej powierzchni. Na kolejnych miejscach znalazły się sektory „Bankowości, ubezpieczeń i inwestycji” oraz „Produkcji” - po 10%.

Struktura popytu

Nowe umowy najmu oraz przednajmy odpowiadały za 49% całkowitej aktywności najemców. „Najbliższe 2-3 lata mogą przynieść kilka dużych transakcji typu pre-let. W związku z ograniczoną liczbą nowych projektów w trybie spekulacyjnym, pre-let może stać się głównym sposobem na pozyskanie powierzchni spełniającej oczekiwania najemców pod względem lokalizacji, układu oraz standardu.” – komentuje Robert Pastuszka, Director, Office Agency.

Warunki najmu

Czynsze w lokalizacjach centralnych wahały się od 22 do 28 EUR/mkw./miesiąc, a w lokalizacjach poza centrum – od 16 do 19,5 EUR/mkw./miesiąc. Stawki za powierzchnie w najlepszych lokalizacjach, na najwyższych piętrach, przekraczają 30 EUR/mkw./miesiąc. Opłaty eksploatacyjne wynoszą średnio około 27 PLN/mkw./miesiąc.

Rynek wynajmujących

Warunki rynkowe coraz wyraźniej sprzyjają właścicielom budynków. Coraz częściej zawierane są umowy na dłuższe okresy – siedmioletnie kontrakty stają się nowym standardem. Po latach dominacji najemców, równowaga sił się zmienia. Obecnie coraz trudniej jest spełnić wygórowane oczekiwania negocjacyjne, a ograniczona podaż wywiera presję na wzrost stawek czynszowych, wzmacniając pozycję wynajmujących. To naturalna część cyklu rynkowego, ale stawia przed najemcami nowe wyzwania.

Czas ma znaczenie

Dla dużych firm kluczowe staje się wcześniejsze rozpoczęcie negocjacji najmu – nawet 2-3 lata przed końcem obowiązującej umowy – co pozwala na zabezpieczenie najlepszych opcji. Z kolei mniejsze firmy mogą zyskać przewagę poprzez uproszczenie procesów decyzyjnych, co umożliwia szybszą reakcję na pojawiające się możliwości. Doświadczenia ostatnich lat pokazują, że opóźnione decyzje mogą niepotrzebnie wydłużać cały proces najmu, dlatego elastyczność i szybkie działanie mają kluczowe znaczenie przy wyborze odpowiedniej powierzchni.

Co dalej?

Wraz ze wzrostem kosztów adaptacji powierzchni do potrzeb najemców, długość zawieranych umów najmu również się wydłuża. W nowych budynkach standardem są już umowy siedmioletnie, a w istniejących – co najmniej pięcioletnie. Umowy krótkoterminowe, np. na trzy lata, stają się coraz rzadsze.

W najbliższej przyszłości można się również spodziewać wzrostu opłat eksploatacyjnych ze względu na indeksację – użytkowanie powierzchni będzie droższe. Jednocześnie coraz większy udział w rocznym wolumenie transakcji będą miały renegocjacje.

Autorzy:

Agnieszka Bykowska, Research Analyst w Avison Young

Robert Pastuszka, Director, Office Agency

0 notes

Text

Piotr Krysztopa dołącza do Avison Young

Do zespołu doradców technicznych Avison Young w Polsce dołącza Piotr Krysztopa.

Piotr ma 7-letnie doświadczenie w prowadzeniu projektów związanych z nieruchomościami komercyjnymi, ze szczególnym uwzględnieniem nowoczesnych technologii, instalacji budynkowych oraz automatyki. Zakres prowadzonych przez niego projektów koncentruje się na obszarach takich jak efektywność energetyczna, analiza danych budynkowych oraz zagadnienia ESG. Piotr posiada również doświadczenie związane z audytami technicznymi budynków.

Przed dołączeniem do Avison Young pracował w Go4Energy i Zonifero.

„Wraz z dołączeniem do naszego zespołu eksperta automatyki budynkowej, wzbogacamy naszą ofertę świadczenia usług o pogłębioną analizę w tym zakresie. – komentuje Tomasz Daniecki, Director, Head of Technical Advisory – Wychodzimy z założenia, że poświęcenie czasu na dokładną analizę danych płynących z systemów budynkowych i podjęcie na tej podstawie dalszych działań pozwala w sposób racjonalny i zauważalny zwiększyć efektywność funkcjonowania budynku, co przekłada się na realny zysk naszych klientów.“

0 notes