pilulascontabeis

Pílulas Contábeis

Diário de estudo e prática

28 posts

Don't wanna be here? Send us removal request.

Last Seen Blogs

aishitara

Dore dake kimi wo aishitara

tehepexunemu

Untitled

dayrinaarev

Dayrina Arev

laurelialies-blog

Laurelia Lies

mytighthead

A Gallimaufry

Text

ICMS ST - forma de cálculo

A Lei Kandir (LC 87/96) disciplina 4 formas para se chegar ao preço-varejo (o preço final da mercadoria, que será pago pelo consumidor), usado como base de cálculo para o ICMS ST. Cada UF pode escolher um desses critérios, que a SEFAZ SP assim explica:

Preço final a consumidor, único ou máximo, fixado por órgão público competente – tabelamento de preços pelo governo federal (não ocorre na prática atualmente; antes de 1997, afetou alguns produtos, por meio de intervenção da SUNAB, que detinha status de autarquia federal e poderes para intervir no mercado, fixando preços e controlando estoques).

Preço final a consumidor sugerido pelo fabricante ou importador (cigarros, automóveis e utilitários nacionais, motos nacionais, sorvetes).

Média ponderada de preço-varejo definida por pesquisa e divulgada pela Fazenda (ocorrem em SP com cerveja, água mineral e bebidas quentes, por exemplo).

Margem de lucro (Margem de Valor Agregado – MVA – em SP, representada muitas vezes pelo Índice de Valor Adicionado Setorial, IVA-ST), com percentual definido por pesquisa de preços, prevista na legislação, e que será acrescida ao preço praticado pelo substituto (é o caso de cimento, pneus, câmaras de ar, tintas e vernizes, automóveis e motos importados, autopeças etc. Enfim, a maioria dos produtos enquadrados na ST).

Portanto, a base de cálculo, sendo equiparada ao preço-varejo, inclui o valor da operação e despesas adicionais como frete, seguros e outras despesas acessórias transferíveis ao adquirente.

Em SP, a Portaria CAT-16, de 23/1/2009, estabelece no artigo 1º que a base de cálculo para as saídas subsequentes das mercadorias arroladas nos artigos 313-A a 313-Z20 do RICMS, com destino a estabelecimento em SP, será o preço praticado pelo sujeito passivo, incluídos os encargos transferíveis ao adquirente, acrescido do valor adicionado: preço praticado X Índice de Valor Adicionado Setorial - IVA-ST indicado no anexo dessa Portaria.

Mas, de modo geral, os passos para o cálculo são:

aplica-se a alíquota interna do produto na UF de destino. O resultado é o ICMS ST total incidente sobre a operação do substituto;

desse resultado, subtrai-se o ICMS da operação própria;

ICMS da operação: alíquota da operação X valor total da operação;

subtrai-se o ICMS ST total do ICMS devido na operação.

ICMS Inter = ICMS Próprio

ICMS Intra = alíquota de ICMS aplicada dentro do estado de destino. É a alíquota que a empresa adquirente usaria para vender dentro de seu próprio estado.

Base ICMS Inter = Valor do produto + Frete + Seguro + Outras Despesas Acessórias – Descontos

Valor do ICMS Inter = Base ICMS Inter * Alíq. ICMS Inter

Base ICMS ST = (Valor do produto + Valor do IPI + Frete + Seguro + Outras Despesas Acessórias – Descontos) * (1 + MVA)

Valor do ICMS ST = (Base do ICMS ST * Alíq. ICMS Intra) – Valor do ICMS Inter

0 notes

Text

ICMS ST - operações sujeitas e não sujeitas

Já sabemos que o substituído tributário (muitas vezes, o revendedor atacadista ou varejista) é o contribuinte que pratica o fato gerador, mas está dispensado do recolhimento do tributo, que fica a cargo de terceiro vinculado à operação. Este terceiro é o substituto tributário: fabricante, importador ou arrematante de mercadoria importada apreendida ou abandonada.

Em resumo:

O contribuinte substituto recolhe o ICMS devido pela própria operação, e, separadamente, o ICMS ST devido por antecipação, pelo atacadista e/ou varejista.

Por sua vez, o atacadista substituído emite NF para o varejista sem o destaque do ICMS ST (pois já foi recolhido pelo substituto), e o varejista ao consumidor final, da mesma maneira.

OPERAÇÕES INTERESTADUAIS

Nelas, o contribuinte remetente poderá ser o responsável, na condição de sujeito passivo por ST, pela retenção e recolhimento do ICMS relativo às operações subsequentes e devido à UF de destino, mesmo que o imposto tenha sido retido anteriormente. Porém, é necessário que haja termo de acordo (protocolo ou convênio ICMS no âmbito do CONFAZ) para que o remetente possa ser responsabilizado pelo pagamento.

Quando o contribuinte paulista adquire mercadorias de outro Estado, a SEFAZ SP esclarece que:

a) Caso haja protocolo entre o estado de origem (remetente) e SP para os produtos em questão, cabe ao remetente do outro estado recolher o ICMS-ST de acordo com a alíquota interna de SP e de acordo com a MVA para o produto. Neste caso, se o remetente efetuar o envio da mercadoria sem o devido recolhimento do ICMS-ST, a situação é tida como irregular e o destinatário da mercadoria se torna o responsável solidário pelo imposto, ficando sujeito às penalidades pelo não recolhimento.

b) Caso não haja protocolo, o comprador paulista é quem terá a obrigação de recolher o ICMS-ST na entrada do produto em território paulista. Este recolhimento pode ser feito via GARE (código 063) ou o vendedor recolhe através de GNRE em nome do comprador paulista.

EXEMPLOS

Varejista de celulares situado em MG vende para a Bahia, onde o produto é classificado como sujeito a ST. Se houver protocolo (acordo) entre MG e BA, o varejista (origem/remetente) se torna substituto eventual e recolherá ICMS ST, mesmo já tendo ocorrido o recolhimento pelo fabricante.

Posteriormente, o varejista pode pleitear a recuperação do crédito do ICMS já pago pelo fabricante ao Estado de MG, uma vez que a mercadoria teve outra UF como destino. Por outro lado, se não houvesse protocolo entre essas UFs, e sendo o produto enquadrado na ST interna do Estado da Bahia, haveria o recolhimento do imposto pelo destinatário (sujeito passivo por substituição), que calcularia o ST na entrada da mercadoria.

O Guia de Antecipação e Substituição Tributária da IOB/SAGE traz mais exemplos de contribuintes substitutos e substituídos:

1. Comerciante que realiza importação de produtos sujeito à ST não se torna substituto em todas as situações, mas somente em relação ao produto que ele importa para revender; no mais, continua sendo um comerciante que, se adquirir tais produtos de uma indústria ou outro importador, deverá ser tratado como substituído.

2. Industrialização sob encomenda utilizada por fabricante substituto: quando uma indústria remete insumos para industrialização sob encomenda, o industrializador, ao devolver o produto, aplicará as regras da industrialização sob encomenda (industrialização por 3º) e NÃO será substituto. Já, quando uma indústria encomenda a industrialização completa de um produto com sua marca em outra indústria, não utilizando as regras da industrialização sob encomenda, mas adquirindo o produto pronto, também não será utilizada a ST pelo fato de que, na venda de substituto para substituto (indústria para indústria) não se aplica a ST. A indústria adquirente fará a ST, quando vender para um revendedor.

3. Importador do Simples Nacional que importa mercadoria sujeita à ST no Estado de São Paulo deve pagar o ICMS-importação, no desembaraço, pela alíquota normal, sem direito a crédito. Ao vender para revendedor, deve pagar o imposto próprio, como Simples, e deve reter o ICMS do destinatário pela alíquota normal, deduzindo também o valor resultante da aplicação da alíquota normal sobre o seu preço. Se vender para consumidor final ou para empresa que vai utilizar como insumo, não fará retenção e apenas pagará o seu imposto próprio pelo Simples.

4. Comerciante paulista do Simples, revendedor, adquire produto sujeito à ST de fornecedor de outro Estado signatário de acordo. Sendo esse Estado signatário de acordo de ST com São Paulo, o comerciante deve conferir se a nota fiscal indica o valor do ICMS retido no campo “ICMS ST”. Ao efetuar a venda desse produto, não deve pagar o ICMS pelo DAS, mas segregar o valor dessas vendas e aplicar a alíquota do Simples sem o valor do ICMS, pois este já foi pago na fonte. Se, porventura, o fornecedor não efetuou a retenção na nota fiscal, deve solicitar nota fiscal complementar referente ao ICMS retido, pois quando há acordo entre os Estados, o fornecedor é o substituto e deve efetuar a retenção em sua nota fiscal. Se não foi efetuada a retenção e não vem a nota fiscal complementar, o comerciante paulista deve recolher o ICMS antecipado (art. 426-A).

Não haverá retenção na fonte, ou seja, ICMS ST, quando o fabricante ou importador realizar (cláusula 9ª do Convênio 142/18):

venda para consumidor final;

aquisição como bens e mercadorias para emprego em processo de industrialização como matéria-prima, produto intermediário ou material de embalagem, desde que o estabelecimento não comercialize a mesma mercadoria ou bem;

operação amparada por isenção ou não incidência;

transferências interestaduais entre estabelecimentos do remetente, exceto quando o destinatário for varejista;

venda para outro fabricante do mesmo produto, sendo uma operação de substituto para substituído;

operações interestaduais com mercadorias produzidas em escala industrial não relevante.

0 notes

Text

ICMS ST - conceito e modalidades

O inciso 7º do Art. 150 da CF prevê que a lei poderá atribuir a sujeito passivo de obrigação tributária a condição de responsável pelo pagamento de imposto cujo fato gerador ocorra posteriormente, ou seja, o responsável antecipa o pagamento do imposto (mesmo sem ter ocorrido circulação de bens e/ou mercadorias), recolhendo o montante inerente à toda a cadeia produtiva. Isso se aplica tanto a contribuintes optantes do Simples como do RPA.

A Lei Kandir, por sua vez, estabelece no artigo 6º que "[...] lei estadual poderá atribuir a contribuinte do imposto ou a depositário a qualquer título a responsabilidade pelo seu pagamento, hipótese em que assumirá a condição de substituto tributário", quer sejam as operações antecedentes, concomitantes ou subsequentes. A responsabilidade tributária também poderá englobar "[...] valor decorrente da diferença entre alíquotas interna e interestadual nas operações e prestações que destinem bens e serviços a consumidor final localizado em outro Estado, que seja contribuinte do imposto."

Fonte da imagem: Blog CEFIS

No diagrama acima, distribuidor, ponto de venda e consumidor final são os contribuintes substituídos.

Há 3 modalidades de substituição tributária:

Substituição de operações ANTECEDENTES(diferimento) ou "PARA TRÁS": o momento do lançamento e pagamento do imposto fica diferido (adiado) para momento futuro, e a responsabilidade do imposto fica transferida para destinatário da mercadoria ou serviço, desde que seja contribuinte do mesmo Estado.

O contribuinte que receber a nota fiscal mencionando que o ICMS é diferido, conforme legislação pertinente, efetuará o recolhimento quando ocorrer o fato gerador, observando "[...] a legislação, a fim de verificar qual o momento em que o ICMS será exigido; por exemplo, no mês da entrada do estabelecimento comercial ou industrial, conforme a legislação dispuser; na saída do estabelecimento varejista; na saída do produto acabado do estabelecimento comercial; na saída para outro Estado, etc. Outra questão importante é: se o contribuinte comprou mercadoria com o diferimento e esta pereceu, deteriorou, deverá recolher o ICMS neste período de apuração, pois não haverá posterior momento de tributação dessa mercadoria. Normalmente, este imposto é lançado no campo 'outros débitos' no livro Registro de Apuração."

(fonte: Guia Prático da Substituição e Antecipação Tributária IOB/SAGE)

A base de cálculo para o ICMS ST, em operações antecedentes, é o valor da operação praticado pelo contribuinte substituído, conforme a LC 87/96, art. 8º.

EXEMPLOS:

Produtor rural que vende hortaliças para supermercados. Estes, por sua vez, recolhem o ICMS quando efetuam a venda das hortaliças, mas o produtor rural não havia feito o recolhimento. Grande parte de produtos e insumos agropecuários (sementes, fertilizantes, agrotóxicos, produtos veterinários etc) são tributados pelo ICMS dessa forma. Em SP, a regulação está disposta no art. 260 do RICMS, que especifica que o ICMS deve ser recolhido na entrada do estabelecimento comprador.

Ferro velho (contribuinte substituído), que vende sucatas para uma indústria. O ferro velho não recolherá o ICMS relativo à saída dessas sucatas, que serão posteriormente transformadas por um estabelecimento industrial em um produto novo. A indústria (contribuinte substituto), por sua vez, pagará o ICMS na saída desse produto novo.

***********************************************

Substituição de operações SUBSEQUENTES ou "PARA FRENTE": o fabricante ou importador será o substituto e repassará ao Estado, separadamente do valor do seu imposto próprio, o valor do ICMS retido por substituição tributária de seus clientes revendedores, devido às operações subsequentes que eles venham a praticar (justamente, a revenda ou comercialização).

Trata-se da modalidade mais comum de ST. A Lei Kandir (LC 87/96) estabelece no artigo 8º a base de cálculo:

"II - em relação às operações ou prestações subsequentes, obtida pelo somatório das parcelas seguintes:

a) o valor da operação ou prestação própria realizada pelo substituto tributário ou pelo substituído intermediário;

b) o montante dos valores de seguro, de frete e de outros encargos cobrados ou transferíveis aos adquirentes ou tomadores de serviço;

c) a margem de valor agregado, inclusive lucro, relativa às operações ou prestações subsequentes." A MVA considera "[...] preços usualmente praticados no mercado considerado, obtidos por levantamento, ainda que por amostragem ou através de informações e outros elementos fornecidos por entidades representativas dos respectivos setores, adotando-se a média ponderada dos preços coletados, devendo os critérios para sua fixação ser previstos em lei." (§ 4º do artigo 8º).

EXEMPLOS:

Indústria de bebidas (contribuinte substituto) vende para atacadista, que, por sua vez, vende ao varejista, a quem o consumidor final recorre para comprar suas bebidas. A indústria recolhe o ICMS por toda a cadeia.

Fabricantes de eletrodomésticos, eletrônicos e eletroeletrônicos, medicamentos, veículos automotores, brinquedos, materiais de papelaria, materiais elétricos, produtos de higiene e perfumaria, produtos alimentícios e sorvetes, produtos de colchoaria, ferramentas, bicicletas, materiais de construção etc., todos eles listados nos artigos de número 290 a 313 no RICMS SP.

***********************************************

Substituição de operações e prestações CONCOMITANTES: aplica-se a serviços de transporte de carga e atribui a "[...]responsabilidade pelo pagamento do imposto ao tomador ou a terceiro envolvido na prestação do serviço.

Nesta situação, a substituição tributária determina a necessidade de recolhimento do imposto pelo tomador no instante em que ocorre o fato gerador, como é o caso da substituição tributária do serviço de transporte prestado por autônomos e empresas transportadoras não inscritas no Cadastro de Contribuintes do ICMS no Estado em que se inicia a prestação (Convênio ICMS nº 25/1990).

Em relação à substituição tributária de serviços de transporte, deve ser observada a legislação de cada Estado a sua existência."

(fonte: Guia Prático da Substituição e Antecipação Tributária IOB/SAGE)

Portanto, o recolhimento não é realizado pela transportadora (prestador do serviço), e sim pelo contratante do serviço, que se torna o contribuinte substituto, recolhendo o ICMS devido pela transportadora. Esta, por sua vez, emite o CT-e (Conhecimento de Transporte Eletrônico) sem o destaque do ICMS.

O Fisco Paulista ainda frisa que "[...] no caso dos serviços de transporte de carga com início em território paulista, as transportadoras de outros estados e os transportadores autônomos serão substituídos sempre que contratados por um contribuinte paulista, mesmo que seja optante do Simples Nacional."

RESUMO

Fonte: blog Tributei

0 notes

Text

Inconstitucionalidade do DIFAL: bens e serviços para consumidor final não contribuinte

Em 24/02/2021, o STF finalizou o julgamento da Ação Direta de Inconstitucionalidade (ADI) 5469 ajuizada pela Associação Brasileira de Comércio Eletrônico contra cláusulas do Convênio ICMS 93/2015 do CONFAZ que dispõem sobre os procedimentos a serem observados nas operações que destinem bens e serviços a consumidor final não contribuinte do ICMS localizado em outra UF.

O STF declarou a inconstitucionalidade das cláusulas 1ª, 2ª, 3ª, 6ª e 9ª do Convênio ICMS 93/2015, além de confirmar "[...] a invalidade de cobrança em operação interestadual envolvendo mercadoria destinada a consumidor final não contribuinte do Difal/ICMS, pela inexistência de lei complementar disciplinadora."

Porém, essa decisão (suspensão da cobrança) só produzirá efeitos a partir de 2022, para evitar insegurança jurídica (segundo o STF). Nesse ínterim, empresas optantes pelo Lucro Presumido e Lucro Real devem continuar a recolher o DIFAL em operações destinadas a consumidor final não contribuinte. Até o final de 2021, entretanto, o Congresso Nacional pode eventualmente aprovar uma Lei Complementar sobre o tema, de modo que é importante acompanhar qualquer movimentação da casa nesse sentido.

Atualmente, isso não se aplica a empresas optantes pelo Simples Nacional, conforme ADI 5464, com efeito retroativo a fevereiro de 2016, ou seja, além de não serem obrigadas ao recolhimento, podem pleitear a recuperação dos recolhimentos já efetuados.

0 notes

Text

DIFAL - Exemplos: parte 2

Os exemplos a seguir são do ERP Maxiprod, que os disponibiliza em seu site.

EXEMPLO 1

a) Dados:

UF da minha empresa = SP

UF de destino = RS (Rio Grande do Sul)

Valor total dos produtos = R$ 1.000,00

Alíquota interestadual (SP > RS) do ICMS = 12%

Alíquota interna do ICMS na UF de destino (RS) = 17,5%

b) Cálculo do ICMS dest:

Valor do ICMS (interestadual) = R$ 1.000,00 x 12% = R$ 120,00

Base de cálculo do ICMS dest = (R$ 1.000,00 – 120,00) / (1 – 17,5%) = R$ 880,00 / 0,825 = R$ 1.066,67

Valor bruto do ICMS dest = R$ 1.066,67 x 17,5% = R$ 186,67

Valor do ICMS DIFAL = R$ 186,67 – R$ 120,00 = R$ 66,67

EXEMPLO 2

Base de cálculo por dentro sem descontar ICMS interestadual e cálculo diferenciado do valor (cálculo do valor multiplicando diretamente pela diferença de alíquotas).

Em vendas para alguns estados, a base de cálculo do ICMS dest tem cálculo diferenciado: [base de cálculo original do ICMS] / (1 – [alíquota do ICMS dest] x (1 – [redução da base de cálculo do ICMS dest])).

Na maioria dos casos, em que não há redução de base de cálculo do ICMS ST, fica simplesmente: [base de cálculo original do ICMS] / (1 – [alíquota do ICMS dest]). Além disso, independentemente de haver ou não reduções de base de cálculo, ao calcular o valor do ICMS interestadual a descontar do valor bruto do ICMS dest, parte-se da mesma base de cálculo original do ICMS dest.

a) Dados:

UF da minha empresa = SP

UF de destino = GO (Goiás)

Valor total dos produtos = R$ 1.000,00

Alíquota interestadual (SP > GO) do ICMS = 7%

Alíquota interna do ICMS na UF de destino (GO) = 17%

b) Cálculo do ICMS dest:

Base de cálculo do ICMS dest = R$ 1.000,00 / (1 – 17%) = R$ 1.204,82

Valor bruto do ICMS dest = R$ 1.204,82 x 17% = R$ 204,82

Valor que teria o ICMS (interestadual) partindo da mesma base de cálculo do ICMS dest = R$ 1.204,82 x 7% = R$ 84,34

Valor do ICMS dest = R$ 204,82 – R$ 84,34 = R$ 120,48

EXEMPLO 3

Base de cálculo por dentro sem descontar ICMS interestadual, com redução de base de cálculo, e cálculo diferenciado do valor.

a) Dados:

UF da minha empresa = SP

UF de destino = GO (Goiás)

Valor total dos produtos = R$ 1.000,00

Alíquota interestadual (SP > GO) do ICMS = 7%

Redução da base de cálculo (SP > GO) = 26,57% (Carga tributária interestadual = 7% x (1 – 26,57%) = 5,14%)

Alíquota interna do ICMS na UF de destino (GO) = 17%

Redução da base de cálculo na UF de destino (GO) = 48,24% (Carga tributária interna = 17% x (1 – 48,24%) = 8,8%)

b) Cálculo do ICMS dest:

Base de cálculo original do ICMS dest = R$ 1.000,00 / (1 – 17% x (1 – 48,24%)) = R$ 1.000,00 / (1 – 8,8%) = R$ 1.096,48

Base de cálculo do ICMS dest = R$ 1.096,48 x (1 – 48,24%) = R$ 567,54

Valor bruto do ICMS dest = R$ 567,54 x 17% = R$ 96,48

Base de cálculo que teria o ICMS (interestadual) partindo da mesma base de cálculo original do ICMS dest = R$ 1.096,48 x (1 – 26,57%) = R$ 805,15

Valor que teria o ICMS (interestadual) = R$ 805,15 x 7% = R$ 56,36

Valor do ICMS dest = R$ 96,48 – R$ 56,36 = R$ 40,12

0 notes

Text

DIFAL - Exemplos: parte 1

Aquisição de mercadoria de vinda de outra UF para SP, para incorporação ao ativo imobilizado de empresa paulista sujeita ao regime periódico de apuração, RPA:

Valor da operação: R$ 5.000,00

Base de cálculo do ICMS na nota fiscal: 12%

Alíquota interestadual discriminada na nota fiscal: 12% (também constará no registro de entrada, como crédito - Registro C197 na EFD, "Outras Obrigações)

Valor do ICMS destacado na nota: R$ 600,00

Valor da mercadoria (sem ICMS) = 5.000 / ( 1 / 0,88) = R$ 4.400,00

Alíquota interna da mercadoria em SP: 18% (também constará no registro de entrada, como débito - Registro C197 na EFD, "Outras Obrigações)

Valor do ICMS calculado com alíquota interna: R$ 900,00

DIFAL: R$ 300,00 (Registro E110 na EFD, "Valores de Apuração").

Se houvesse FECOP, seriam 2% sobre o valor da operação, ou seja, R$ 100,00.

Numa operação entre SP (remetente) e RJ (destinatário):

Alíquota interna SP: 18%

Alíquota interna RJ: 18% + 2% FECOP

Alíquota interestadual: 12%

O DIFAL de 6% será recolhido pelo destinatário, se for contribuinte, além de 2% relativos ao FECOP, totalizando 8%.

Se o destinatário não for contribuinte, o remetente recolherá o DIFAL de 6% em favor da UF de destino, além dos 2% de FECOP, totalizando 8%.

Operação de venda de mercadorias de SC para MA (uso e consumo):

Valor da operação: R$ 14.000,00

Alíquota interestadual: 7% = 14.000 x 7% = R$ 980,00

Alíquota interna MA: 18%

Alíquota interna SC: 17% (se fosse operação de comercialização ou industrialização entre contribuintes, seria 12%)

FECOP no MA: 2% = 14.000 x 2% = R$ 280,00

ICMS da operação destacado na nota: R$ 2.380,00 (por dentro)

Valor das mercadorias sem ICMS: 14.000 / (1 / 0,83) = R$ 11.620,00

Valor do ICMS MA: 14.000 x 18% = R$ 2.520,00

DIFAL: 2.520,00 - 980,00 = R$ 1.540,00, ou seja, 14.000 x 11%

TOTAL DIFAL recolhido para o Estado do MA: 1.540 + 280 = R$ 1.820,00

0 notes

Text

DIFAL do ICMS: fundamento legal e cálculo

O Convênio ICMS 93/2015 "institui" o DIFAL para o Estado de S. Paulo — a partir da EC 87/2015 — à medida que estabelece procedimentos para operações que "[...] destinem bens e serviços a consumidor final não contribuinte do ICMS, localizado em outra unidade federada."

Da mesma forma que para o ICMS "usual" (art. 37 RICMS SP), integram a base de cálculo:

seguros, juros, descontos condicionais;

frete, se cobrado em separado, relativo a transporte intramunicipal, intermunicipal ou interestadual, realizado pelo próprio remetente ou por sua conta e ordem;

IPI, quando o destino da mercadoria for uso e consumo ou incorporação ao ativo imobilizado;

gastos efetuados pelo remetente, por obrigação contratual, de entregar o ativo pronto para o uso do destinatário: por exemplo, gastos com montagem de máquinas e equipamentos industriais.

Desde 1º de janeiro de 2021, operações interestaduais com máquinas e equipamentos industriais e implementos agrícolas tiveram suas alíquotas aumentadas, conforme alterações no Anexo II (Reduções da Base de Cálculo) do artigo 12 do RICMS SP, sendo todas as reduções e alterações aplicáveis também ao recolhimento do imposto por substituição tributária. Os NCMs dos equipamentos passíveis de redução da base de cálculo estão no Convênio ICMS 52/91.

Quando há recolhimento de ICMS-ST, não se calcula separadamente o DIFAL (não haverá incidência de ICMS-ST e DIFAL separadamente, para a mesma operação e mercadoria), já que este integra a base de cálculo do ICMS-ST. A Resposta a Consulta 21066/2019, disponibilizada no site da SEFAZ SP em 12/03/2020, esclarece a questão:

"[...] o valor do imposto devido por antecipação, calculado nos termos do artigo 426-A do Regulamento do ICMS, já engloba o valor que seria devido pela diferença entre as alíquotas interna e interestadual [...]";

"[...] o recolhimento do imposto, pelo remetente, a favor de São Paulo, também engloba o diferencial de alíquotas ora tratado. Isso porque o cálculo do imposto devido realizado nos termos do artigo 426-A do RICMS/2000 reflete, justamente, o que seria devido nas operações interestaduais caso houvesse acordo de substituição tributária."

O responsável tributário pelo recolhimento do DIFAL é o destinatário, se contribuinte do imposto; caso contrário, cabe ao remetente o recolhimento. O prazo é até o 15º dia do mês subsequente à saída do bem ou prestação do serviço, lembrando que não há DIFAL sobre a prestação de serviços quando o transporte for efetuado pelo próprio remetente ou por sua conta e ordem.

O contribuinte remetente do bem deve calcular o DIFAL utilizando a seguinte fórmula (cf. Convênio 93/2015 CONFAZ):

ICMS origem = BC x ALQ inter

ICMS destino = [BC x ALQ intra] - ICMS origem

BC: base de cáculo

ALQ inter: alíquota interestadual

ALQ intra: alíquota interna para o Estado de destino

Em resumo, trata-se da diferença entre a alíquota interestadual e a alíquota interna da UF de destino. Contudo, também é preciso observar o Fundo Estadual de Combate à Pobreza (FECP ou FECOP) de até 2%, estabelecido pela legislação da UF de destino, conforme previsão no art. 82, §1º do ADCT da Constituição Federal.

O art. 5º do Convênio ICMS 93/2015 estabelece que o rementente deve calcular separadamente o DIFAL aplicando à base de cálculo a alíquota interna da UF de destino, sem considerar o adicional do FECOP. Este, por sua vez, incidirá sobre a mesma base de cálculo. Assim, haverá 3 recolhimentos: ICMS próprio da operação, DIFAL e FECOP.

Para o recolhimento do DIFAL, utiliza-se a Guia Nacional de Recolhimento de Tributos Estaduais (GNRE), quando for relativo a UF diversa da do domicilio do sujeito passivo. Para o Estado de S. Paulo, deve-se acessar o sistema on-line para emissão de GAREs e GNREs, ou baixar o respectivo aplicativo.

A emissão de GNRE a favor de outras UFs ocorre no endereço www.gnre.pe.gov.br. GNREs quitadas devem acompanhar a mercadoria e o DANFE. Em SP, recolhimentos inerentes ao ICMS Fundo Estadual de Combate à Pobreza - FECOP (códigos de receita 10012-9 e 10013-7) deverão ser efetuados por meio de DARE/SP, conforme Portaria CAT 125/2011.

0 notes

Text

DIFAL do ICMS

Em operações interestaduais, pode haver diferença entre a alíquota interna (do destinatário da nota fiscal) e a alíquota interestadual (do remetente da mercadoria) do ICMS, de modo que se exige o recolhimento de tal diferença.

O DIFAL do ICMS, ou diferencial de alíquota, é recolhido pelo destinatário (comprador) da mercadoria quando este é contribuinte do ICMS. Se o destinatário é pessoa física ou jurídica não contribuinte, cabe ao remetente o recolhimento.

A previsão do DIFAL está na CF, artigo 155, §2º, incisos VII e VIII:

VII - nas operações e prestações que destinem bens e serviços a consumidor final, contribuinte ou não do imposto, localizado em outro Estado, adotar-se-á a alíquota interestadual e caberá ao Estado de localização do destinatário o imposto correspondente à diferença entre a alíquota interna do Estado destinatário e a alíquota interestadual;

VIII - a responsabilidade pelo recolhimento do imposto correspondente à diferença entre a alíquota interna e a interestadual de que trata o inciso VII será atribuída:

a) ao destinatário, quando este for contribuinte do imposto;

b) ao remetente, quando o destinatário não for contribuinte do imposto.

DIFAL para Empresas do Simples Nacional

O entendimento de alguns escritórios de advocacia pesquisados é que empresas optantes pelo regime de arrecadação de tributos Simples Nacional não devem recolher o DIFAL em suas operações de venda interestadual.

Como o Simples Nacional implica tratamento tributário diferenciado e simplificado para as empresas — conforme a CF, art. 146, inciso III, alínea "d", art. 170 e 179, e Lei Complementar 123/2006 —, instituir cobrança fora desse regime, elevando a complexidade e trazendo maior ônus para tais empresas, contraria o disposto na Constituição, a respeito do Simples Nacional.

Além disso, a CF explicita no artigo 155, inciso I, que o ICMS é não cumulativo, e empresas do Simples não recolhem ICMS diretamente (em consonância com a LC 123/2006), de modo que não possuem registro de seus créditos e débitos. Por consequência, não podem ser submetidas a regime de não-cumulatividade, e o recolhimento do ICMS não lhes pode ser imposto.

A OAB ajuizou a ADI 5464 (Ação Direta de Inconstitucionalidade), que desobriga o recolhimento de DIFAL para vendas interestaduais, mas não para compras, e a obrigatoriedade desse recolhimento fica suspensa até que a ação seja julgada em definitivo. Já no caso de aquisições interestaduais, as empresas podem ajuizar suas próprias ações.

Uma recente resposta a consulta feita à SEFAZ SP, RC 21495/2020, caminha no mesmo sentido:

"Pelo exposto, na aquisição de mercadoria destinada à industrialização, comercialização, material de uso e consumo ou ativo permanente, proveniente de contribuinte do ICMS optante ou não optante pelo Simples Nacional, situado em outra unidade da Federação, a Consulente deverá recolher o valor correspondente à multiplicação do percentual correspondente à diferença entre a alíquota interna e a interestadual (12%) pela base de cálculo, quando a alíquota interestadual for inferior à interna, o que responde ao questionamento apresentado."

0 notes

Text

Composição do valor da nota (ICMS e IPI)

A base de cálculo do IPI soma o valor da mercadoria com frete, despesas acessórias e imposto de importação. Por sua vez, a base de cálculo do ICMS não considera o IPI quando a operação realizada entre contribuintes e relativa a produto destinado a industrialização ou comercialização configurar fato gerador dos dois impostos, conforme art. 155 da CF, § 2º, XI. Somente se inclui o IPI na base de cálculo do ICMS quando a operação for relativa a uso e consumo ou aquisição de ativo imobilizado.

A resposta à consulta tributária à SEFAZ SP RC 21698/2020 reitera o que define a Constituição Federal:

"[...] o montante do IPI não será incluído na base de cálculo da operação própria do ICMS quando forem atendidos os três pressupostos constitucionais, a saber:

que tanto a Consulente quanto o destinatário sejam contribuintes do ICMS;

que o destinatário comercialize ou industrialize o produto adquirido da Consulente;

que a saída dada pela Consulente aos produtos, por ela fabricados, constitua fato gerador tanto do IPI quanto do ICMS."

Porém, o ICMS integra a base de cálculo do IPI.

EXEMPLO

Saída: venda de bens para uso e consumo.

Valor da operação sem ICMS: R$ 294,00.

ICMS 18% e IPI 20%

0,18 * 0,20 = 0,036

294,00 / (1 - 0,18 - 0,036) = 375,00 (valor da mercadoria com ICMS)

IPI: 375,00 * 0,20 = 75,00

ICMS destacado na nota: (375,00 + 75,00) * 0,18 = 81,00

Valor total da nota: 375,00 + 75,00 = 450,00

O quadro a seguir traz mais 5 exemplos. Os casos 2 e 4, como se tratam de revenda, não incorporam o IPI na base de cálculo do ICMS, de modo que o passo 1 e o passo 3 do exemplo acima não são aplicados nos cálculos.

0 notes

Text

IPI: fato gerador e não cumulatividade

Os fatos geradores de IPI são as saídas de produto tributado, de estabelecimento industrial ou equiparado, importador, comerciante ou arrematante.

Assim, haverá recolhimento de IPI por indústrias e equiparados quando efetuarem a saída dos produtos que industrializarem; para o importador, o recolhimento ocorre quando do desembaraço aduaneiro de produto de procedência estrangeira (art. 46, I, CTN); para o arrematante, quando fizer o arremate, em leilão, de produtos apreendidos ou abandonados (art. 46, III, CTN); para o comerciante, quando efetuar a saída de produtos sujeitos ao IPI para estabelecimentos industriais ou equiparados. Se uma indústria paga IPI na saída, a empresa que comercializa esse produto não pagará IPI, exceto se vender para outro contribuinte do tributo.

O IPI é não cumulativo, isto é, de uma operação tributada é deduzido o imposto pago na operação anterior, conforme art. 49 do CTN. Não entra nesse cômputo o IPI relativo a produtos destinados ao ativo permanente que não fazer parte do processo de industrialização, conforme Súmula 495 do STJ:

A aquisição de bens integrantes do ativo permanente da empresa não gera direto a creditamento de IPI.

A contabilização, em vista da não cumulatividade, é assim feita:

D - IPI a ser pago na saída do produto final

C - IPI pago por fornecedores anteriormente

Pode haver, porém, recuperação de IPI no caso de importação, desde que o produto tenha sido importado para revenda ou processo industrial.

0 notes

Text

IPI: introdução

O IPI, Imposto sobre Produtos Industrializados, é um tributo de competência federal e incidência indireta. Está previsto no artigo 153, V, da CF. Incide sobre produtos nacionais e estrangeiros, obedecidas as especificações da tabela TIPI, Tabela de Incidência do Imposto sobre Produtos Industrializados, que traz a alíquota de IPI e a classificação fiscal do produto, com o código NCM, que define suas características técnicas. Mais detalhadamente, o artigo 2º do Regulamento do IPI (RIPI) estabelece que a incidência ocorre sobre todos os produtos com alíquota, ainda que zero, relacionados na TIPI, exceto aqueles com notação "NT" ("não tributado").

As isenções de IPI estão no artigo 54 do RIPI, ao passo que as suspensões estão descritas nos artigos 40 a 53.

Como é um tributo indireto, é calculado "por fora", destacado no documento fiscal e somado ao valor total deste. O contribuinte é o estabelecimento industrial ou equiparado a industrial, além das empresas importadoras e arrematantes de leilões, conforme define o art. 51 do Código Tributário Nacional (CTN):

I - o importador ou quem a lei a ele equiparar;

II - o industrial ou quem a lei a ele equiparar;

III - o comerciante de produtos sujeitos ao imposto, que os forneça aos contribuintes definidos no inciso anterior;

IV - o arrematante de produtos apreendidos ou abandonados, levados a leilão.

A industrialização do produto, por sua vez, é uma operação que modifica a natureza, funcionamento, acabamento, apresentação ou finalidade do produto, por meio de processos de:

TRANSFORMAÇÃO: cria uma nova espécie de produto, por alterações sobre a matéria-prima ou produto intermediário;

BENEFICIAMENTO: modifica, aperfeiçoa ou altera funcionamento, utilização, acabamento ou aparência;

MONTAGEM: reunião de produtos, peças ou partes, criando um novo produto ou unidade autônoma, ainda que sob a mesma classificação fiscal;

ACONDICIONAMENTO ou RECONDICIONAMENTO: faz da embalagem parte integrante do produto, alterando sua apresentação, ainda que em substituição à original (não se aplica a embalagens para o transporte de mercadorias);

RENOVAÇÃO ou RECONDICIONAMENTO: sobre produto usado ou parte remanescente de produto deteriorado ou inutilizado, ou seja, processo que renova ou restaura o produto para utilização.

Em se tratando de importação, é importante verificar os ex-tarifários do imposto de importação, que indicam os produtos para os quais há redução temporária de tal tributo para 0%. O Ministério da Economia assim define o ex-tarifário: "[...] consiste na redução temporária da alíquota do imposto de importação de bens de capital (BK), de informática e telecomunicação (BIT), assim grafados na Tarifa Externa Comum do Mercosul (TEC), quando não houver a produção nacional equivalente."

Já os ex-tarifários da TIPI podem trazer apenas uma descrição diferente de um produto mais específico e/ou uma alíquota de IPI menor, o que revela tratamento tributário diferenciado.

0 notes

Text

Exemplos de CFOPs em operações internas e interestaduais

A tabela acima mostra algumas operações internas e interestaduais envolvendo o Estado de São Paulo. Podemos tecer considerações a respeito de cada operação.

Na operação 1, a bonificação é uma remessa ao cliente que não caracteriza receita. Trata-se de um acordo comercial entre as partes segundo o qual o fornecedor envia mercadorias ao cliente, sem cobrar por elas; já a doação é uma cessão de propriedade, e o brinde é mercadoria que não faz parte da atividade normal do fornecedor, que o adquire para distribuição gratuita. As operações são tributadas normalmente.

Na operação 2, como não há saída subsequente, não haverá ICMS e IPI, mas pode haver DIFAL.

Em 3, há crédito de ICMS (se não for optante do Simples), mas não há recuperação de IPI, dado que o CFOP 1.102 trata de compra para revenda (comercialização).

Em 5, trata-se de revenda habitual, com ICMS destacado normalmente. O IPI será destacado se o vendedor for contribuinte ou se as mercadorias forem importadadas.

Operações incentivadas têm isenção de ICMS. É o que acontece com vendas destinadas à Zona Franca de Manaus e Áreas de Livre Comércio, como destacado na operação 6.

Na devolução de material para uso e consumo, na operação 7, a entrada foi registrada com o CFOP 1.556, sem recuperação do ICMS porque não há saída subsequente (ICMS é zerado). Mas, na devolução, é preciso destacar o ICMS para que o fornecedor possa recuperar o imposto.

Venda de bem do ativo imobilizado também é operação incentivada, de modo que não há incidência do ICMS na operação 8.

Na operação 9, remessas de bem para conserto não caracterizam geração de receita, não sendo tributadas, mas o bem precisa retornar à empresa, não caracterizando uma venda.

0 notes

Text

CFOPs extintos a partir de 2022

O Ajuste SINIEF 16/2020 da CONFAZ eliminou os CFOPs que discriminam operações com ICMS ST, com vigência a partir de 01/01/2022. Assim, nas notas fiscais emitidas a partir dessa data, deve-se prestar muita atenção aos CSTs, pois serão eles os indicadores das operações com mercadorias sujeitas ao recolhimento do ICMS por substituição tributária.

Seguem abaixo os CFOPs referentes a mercadorias e bens sujeitos a ST e que serão extintos em 2022:

ENTRADAS: 1.401 – 1.403 – 1.406 – 1.407 – 1.408 – 1.409 – 1.410 – 1.411 – 1.414 – 1.415 – 2.401 – 2.403 – 2.406 – 2.407 – 2.408 – 2.409 – 2.410 – 2.411 – 2.414 – 2.415;

SAÍDAS: 5.401 – 5.402 – 5.403 – 5.405 – 5.408 – 5.409 – 5.410 – 5.411 – 5.412 – 5.413 – 5.414 – 5.415 – 6.401 – 6.402 – 6.403 – 6.404 – 6.408 – 6.409 – 6.410 – 6.411 – 6.412 – 6.413 – 6.414 e 6.415.

Por outro lado, haverá, a partir de 2022, novos CSTs relativos a operações com mercadorias e bens sujeitos ao ICMS-ST (os CSTs com finais 10, 30, 60 e 70 permanecem):

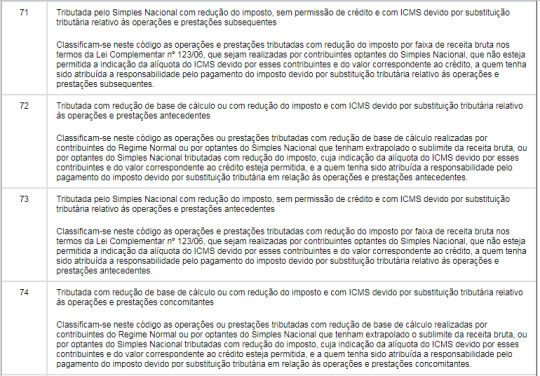

11 - tributada pelo Simples sem permissão de crédito e com ICMS devido por ST relativo às operações subsequentes;

12 - tributada com ICMS devido por ST relativo às operações antecedentes;

13 - idem, mas para operações concomitantes;

52 - diferimento com ICMS devido por ST relativo às operações subsequentes;

72 - tributada com redução da base de cálculo ou com redução do imposto e com ICMS devido por ST relativo às operações antecedentes;

73 - tributada pelo Simples com redução de imposto, sem permissão de crédito, e com ICMS devido por ST relativo às operações antecedentes;

74 - tributada com redução da base de cálculo ou com redução do imposto, e com ICMS devido por ST relativo às operações concomitantes;

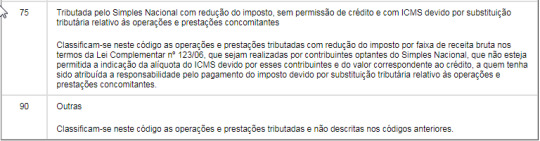

75 - tributada pelo Simples com redução do imposto, sem permissão de crédito, e com ICMS devido por ST relativo às operações concomitantes.

Os novos CSTs atentam para o tipo de operação (antecedente, concomitante ou subsequente) e ao regime de apuração de impostos do contribuinte, particularmente o Simples Nacional. Isso demonstra uma preocupação com maior controle sobre a arrecadação do ICMS por substituição tributária e sobre as operações das empresas optantes pelo Simples Nacional que envolvem ICMS-ST.

0 notes

Text

CSTs e relação com CFOPs e operações

Os CSTs estão atrelados às operações discriminadas nas notas fiscais. Assim, se o recolhimento do ICMS, em relação a determinada mercadoria e operação, é por substituição tributária, CST e CFOP deverão refletir isso. Igualmente, uma mesma nota fiscal pode ser escriturada com CSTs diferentes pela empresa que a emitiu e pelo destinatário. Porém, o CFOP obrigatoriamente será diferente, pois uma empresa emite a nota (saída) e outra a recebe, junto com a mercadoria ou serviço (entrada - adquirente ou receptor da mercadoria para reparo, demonstração etc).

Por exemplo, se a empresa C vende para empresa D produto cujo recolhimento do ICMS ocorre por ST, para a empresa C obrigatoriamente o CFOP deve começar com 5, 6 ou 7, que indicam uma saída de mercadoria. Como essa saída envolve mercadoria cujo recolhimento de ICMS é por substituição tributária, o CFOP e o CST devem ser condizentes com esse tipo de recolhimento do tributo. Assim, o CFOP poderia ser, na nota de saída, aqueles com final 401, 402, 403, 404;

5.401 ou 6.401: Venda de produção do estabelecimento em operação com produto sujeito ao regime de substituição tributária, na condição de contribuinte substituto.

5.402 ou 6.402: Venda de produção do estabelecimento de produto sujeito ao regime de substituição tributária, em operação entre contribuintes substitutos do mesmo produto.

5.403 ou 6.403: Venda de mercadoria adquirida ou recebida de terceiros em operação com mercadoria sujeita ao regime de substituição tributária, na condição de contribuinte substituto.

6.404: Venda de mercadoria sujeita ao regime de substituição tributária, cujo imposto já tenha sido retido anteriormente;

Para a empresa D (destinatário), alguns CFOPs possíveis são:

1.401 ou 2.401: Compra para industrialização em operação com mercadoria sujeita ao regime de ST;

1.403 ou 2.403: Compra para comercialização em operação com mercadoria sujeita ao regime de ST;

1.406 ou 2.406: Compra de bem para o ativo imobilizado cuja mercadoria está sujeita ao regime de ST;

1.407 ou 2.407: Compra de mercadoria para uso ou consumo cuja mercadoria está sujeita ao regime de ST;

5.413 ou 6.413: Devolução de mercadoria destinada ao uso ou consumo, em operação com mercadoria sujeita ao regime de ST.

O CST do ICMS deve também indicar operação com mercadoria cujo recolhimento do tributo é por substituição. Assim, para a empresa C (que emite a nota de saída), possíveis CSTs são aqueles com final:

10 - Tributada e com cobrança do ICMS por substituição tributária;

30 - Isenta ou não-tributada e com cobrança do ICMS por substituição tributária;

70 - Com redução da base de cálculo e cobrança do ICMS por substituição tributária.

Se o ICMS já foi recolhido por antecipação relativa à substituição tributária, a empresa D, destinatário da mercadoria, deverá informar que esse recolhimento já foi feito, utilizando o CST com final 60, quando fizer a escrituração fiscal da entrada dessa mercadoria. Quando esta empresa vender a mercadoria, o ICMS não será destacado na nota fiscal porque já recolhido anteriormente por substituição.

Por outro lado, se a nota emitida pela empresa C está com o CST 40, significa que a operação é beneficiada pela isenção de ICMS, o qual não será destacado na nota porque, conforme a legislação, a mercadoria é isenta dessa cobrança. É fundamental destacar que, para operações com isenção, não-incidência, imunidade, suspensão e diferimento de ICMS e/ou IPI, a nota fiscal deve informar a base legal dessas situações, conforme artigo 9 do Convênio S/Nº da Confaz, de 15/12/1970. O dispositivo legal que permite redução de base de cálculo de ICMS para determinadas mercadorias também deve ser informado.

0 notes

Text

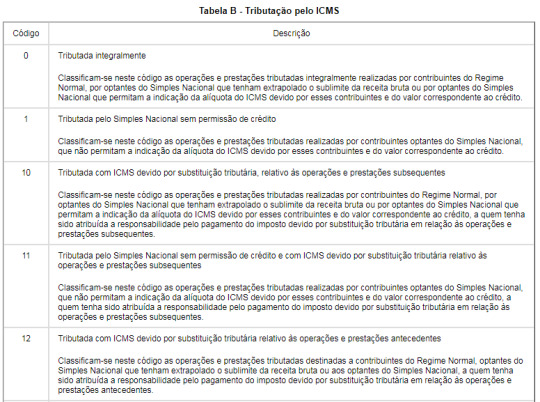

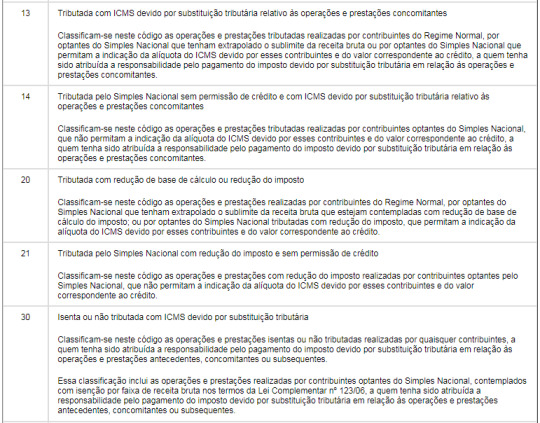

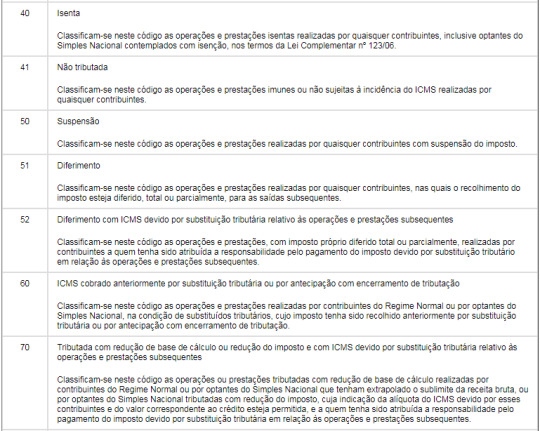

CSTs do ICMS até 2021 e a partir de 2022

Em toda nota fiscal devem constar, para cada produto ou mercadoria, seu NCM (Nomenclatural Comum do Mercosul), CST do ICMS, valor e base de cálculo de ICMS e IPI e CFOP. Se aplicável, também são destacados os valores do ICMS-ST e FECOP (Fundo Estadual de Combate à Pobreza).

Até 31/12/2021, os CSTs (Código da Situação Tributária) para as operações com ICMS são (com exemplos de CFOPs de saída):

00 - Tributada integralmente: aplicável a CFOPs como 5.101, 5.102, 5.201, 5.202 etc.

10 - Tributada e com cobrança do ICMS por ST: 5.401, 5.403, 5.411, 6.401 etc.

20 - Com redução de base de cálculo: 5.101, 5.102 etc.

30 - Isenta ou não tributada e com cobrança do ICMS por ST. Operação isenta ou não tributada para a empresa que fez a saída da mercadoria, de modo que o recolhimento do ICMS-ST fica a cargo do adquirente: 5.401, 5.403 etc.

40 - Isenta (isenção do recolhimento): 5.101, 5.102, 5.351, 5.352, 5.353 etc.

41 - Não tributada. Produtos ou serviços para os quais não há previsão legal de cobrança do ICMS, como livros, jornais e o papel destinado à sua impressão, operações para o exterior, ouro etc: 5.101, 5.102.

50 - Suspensão. Saída de mercadoria para conserto ou reparo e outras remessas não caracterizadas por movimentação financeira: 5.915, 6.915, 5.912, 5.914, 6.949 etc.

51 - Diferimento (adiamento). Cada UF define quais mercadorias serão beneficiadas. A responsabilidade do recolhimento de ICMS é transferida para o destinatário, que (muito provavelmente) revenderá a mercadoria para o consumidor final ou efetuará a sua industrialização (ex.: sucata): 5.101, 5.102.

60 - ICMS cobrado anteriormente por ST. Ocorre geralmente em operações de revenda sujeitas a ST, e não se aplica a revendas para fora do estado. Exemplo: empresa A comprou da empresa B produtos sujeitos a ST. Empresa B, quando emitiu a nota de venda, cobrou o ICMS-ST da empresa A. Quando esta revender os produtos, utilizará o CST com final 60, pois o ICMS já foi recolhido no momento da compra: CFOPs 5.404, 5.405, 5.655, 5.656 etc.

70 - Com redução de base de cálculo e cobrança do ICMS por ST: 5.401, 6.401, 5.403, 6.403 etc.

90 - Outras. Aplica-se às hipóteses não mencionadas pelos demais códigos, como remessas e retornos de mercadorias, transferências etc. CFOPs: 5.901, 5.902, 5.924, 6.924, 5.917, 6.918, 6.919, 5.933, 6.933, 5.949, 6.949 etc.

A partir de 2022, mudam-se os CSTs do ICMS, conforme o Ajuste SINIEF 11/19 (19 de julho de 2019), de onde foram retiradas as imagens a seguir:

0 notes

Text

CFOP - Código Fiscal de Operações e Prestações

O CFOP é um código utilizado para padronizar a informação relativa as operações realizadas pelos contribuintes, facilitando ao Fisco o controle destas em termos de tributação. Uniformiza também sua representação em todos os sistemas de escrituração de notas fiscais e apuração de tributos, permitindo a comunicação consistente de operações realizadas entre diferentes UFs, por exemplo.

Também permite ao contribuinte, desde que parametrizado adequadamente o seu sistema, monitorar os estoques, uma vez que há CFOPs para saídas (desde vendas e revendas a até industrialização e remessas de diversos tipos, além de devoluções de mercadorias) e entradas (de compras de mercadorias a retornos de remessas).

Os CFOPs têm 4 algarismos, e o primeiro deles indica se a operação é uma entrada ou saída de mercadorias:

Entradas

1 - dentro do próprio estado;

2 - proveniente de outro estado;

3 - proveniente do exterior.

Saídas

5 - dentro do próprio estado;

6 - para outro estado;

7 - para o exterior.

Os três algarimos seguintes detalham as operações, e os CFOPs estão agrupados conforme as "séries" abaixo, lembrando que cada uma delas, nas entradas, pode começar com 1, 2 ou 3, e, nas saídas, com 5, 6 ou 7:

1.100, 2.100 e 3.100 - Compras para industrialização, produção rural, comercialização ou prestação de serviços - CFOPs 1.101, 1.102, 2.101, 2.102, 1.116 etc.

1.200, 2.200 - Devoluções de vendas de produção própria, de terceiros ou anulações de valores - CFOPs 1.201, 1.202 etc.

1.250 - Compras de energia elétrica.

1.300 - Aquisição de serviços de comunicação - CFOPs 1.302, 1.303, 1.304 etc.

1.350 - Aquisição de serviços de transporte - CFOPs 1.352, 1.353, 1.356, 2.352 etc.

E assim por diante. A lista completa de CFOPs e situações em que devem ser usados está no Anexo V do RICMS SP, conforme menciona o artigo 597 desse mesmo regulamento.

0 notes

Text

CST - Código de Situação Tributária - parte 1

Há CST para ICMS e IPI, e para PIS e COFINS. O CST determina como um produto ou serviço será tributado pelo ICMS e IPI, valendo o mesmo para o CST do PIS e COFINS.

CST de PIS, COFINS e de IPI só se aplicam a contribuinte industrial ou equiparado e a exportador / importador, baseado em seus produtos ou nas operações realizadas.

Para ICMS e IPI, temos:

1º dígito: origem da mercadoria ou serviço, e se a operação é ou não tributada pelo IPI;

2º dígito: identifica a tributação do produto / serviço em relação ao ICMS.

Exemplo: CST 000

0 - origem nacional

00 - operação integralmente tributada pelo ICMS (exemplos de CFOP na nota fiscal podem ser 5.101, 5.102, 5.201, 5.202 etc).

Enquanto o CST é usado por empresas optantes pelo regime de tributação "normal" (lucro presumido e lucro real, ou seja, o regime de apuração periódica), optantes pelo Simples Nacional utilizam o CSOSN, Código da Situação da Operação no Simples Nacional.

A partir de 01/01/2022, todas as empresas, independentemente do regime de apuração de tributos adotado, deverão utilizar o CST, de modo que o CSOSN será abolido, conforme Ajuste SINIEF 11/2019.

0 notes