Don't wanna be here? Send us removal request.

Statistics

We looked inside some of the posts by successvu-blog and here's what we found interesting.

Average Info

Notes Per Post

0

Likes Per Post

0

Reblog Per Post

0

Reply Per Post

0

Time Between Posts

14 days

Number of Posts By Type

Text

17

Last Seen Tumblr Blogs

Fun Fact

Celebrities use Tumblr as well.

Text

Thép Nam Kim (NKG) : Khó khăn ngắn hạn [Mục tiêu 23800đ/cp]

Chúng tôi khuyến nghị TRUNG LẬP với NKG và xác định giá trị hợp lý của NKG là 23,800 VND/cổ phiếu, tương ứng với sinh lời kỳ vọng là 11% so với giá đóng cửa ngày 20/09/2024 Cập nhật KQKD Continue reading Thép Nam Kim (NKG) : Khó khăn ngắn hạn [Mục tiêu 23800đ/cp]

0 notes

Text

Công ty Cổ phần Thế Giới Số (DGW): Điểm rơi vào 2025-2026 nhờ chu kỳ thay đổi hàng điện tử [ Mục Tiêu: 68.000 đ/cp]

BVSC khuyến nghị OUTPERFORM đối với DGW, giá kỳ vọng 68.000 đồng/cp ở thời điểm giữa năm 2025 dựa trên phương pháp định giá DCF. KQKD 1H2024 tăng trưởng ở tất cả các ngành hàng Lũy kế 6T2024, doanh thu hợp nhất đạt 9.993 tỷ đồng (+17% YoY) và LNST đạt 181 tỷ đồng (+12% YoY), lần lượt hoàn thành 43% và 37% kế hoạch năm 2024. Tất cả các ngành hàng đều tăng trưởng 2 chữ số so với cùng kỳ. Thiết bị…

0 notes

Text

TCT phát triển Đô thị Kinh Bắc (KBC): Các nút thắt pháp lý dần được cởi bỏ, mở ra một giai đoạn tăng trưởng mới [Mục tiêu 41.500 đ/cp]

Dựa trên triển vọng kinh doanh và kết quả định giá, chúng tôi đưa ra khuyến nghị MUA đối với cổ phiếu KBC, mức giá mục tiêu là 39,300 VND/cổ phiếu, cao hơn 25% so với mức giá đóng cửa 31,450 VND ngày 13/12/2023. Các dự án hiện hữu hấp đẫn nhà đầu tư nhưng quỹ đất đang giảm dần Tóm tắt tình hình chung của các dự án KCN Nam Sơn Hạp Lĩnh: còn 102,2ha đất (tương đương khoảng 66ha đất thương phẩm)…

0 notes

Text

TỔNG CTCP VẬN TẢI DẦU KHÍ (PVT): Giá cước duy trì cao hỗ trợ tăng trưởng lợi nhuận [Mục tiêu 30.300 đ/cp]

Chúng tôi nâng mức giá mục tiêu lên 30.300 đồng/cp (upside +10,6%), từ mức 27.200 đồng/cp trong báo cáo cập nhật tháng 8/2023. Mặc dù vậy, chúng tôi hạ khuyến nghị xuống NEUTRAL do giá cổ phiếu đã có diễn biến tăng mạnh trong 3 tháng và 1 năm qua, phản ánh những triển vọng tích cực về tăng trưởng KQKD. PVT hiện giao dịch ở mức P/E là 10,4x (2024F), và 8,7x (2025F) so với trung bình 5 năm là 8x và…

0 notes

Text

CTCP Tập đoàn Hà Đô (HDG: HOSE): Thủy điện vào mùa [Mục tiêu: 35.700 đ/cp]

Chúng tôi điều chỉnh tăng giá mục tiêu 5,8% lên VND35,700 do: 1) Tăng dự phóng EPS 2024-25; và 2) điều chỉnh giảm nhẹ WACC từ 10,2% xuống 10,1% do giảm mức lãi suất phi rủi ro từ 2,7% xuống 2,63% (dựa vào lợi suất trái phiếu chính phủ 10 năm theo ngày 31/3/2024). Tổng quan doanh nghiệp Được thành lập vào năm 1992 với tư cách là một công ty xây dựng thuộc Bộ Quốc phòng, HDG được cổ phần hóa vào…

0 notes

Text

CTCP Cao su Đà Nẵng(DRC): Hưởng lợi từ việc lốp xe Thái Lan bị áp thuế CBPG ở thị trường Mỹ [Mục tiêu 35.300 đ/cp]

Chúng tôi nâng mức giá mục tiêu lên 35.350 đồng/cp (tiềm năng tăng giá 7,4%), từ mức 26.550 đồng/cp trong báo cáo cập nhật Tháng 7.2023, do (1) cập nhật dự báo KQKD cho DRC giai đoạn 2024-2026 tích cực hơn khi bổ sung yếu tố hưởng lợi khi lốp TBR từ Thái Lan bị áp thuế tại thị trường Mỹ; (2) điều chỉnh phần bù rủi ro xuống 9,0% từ mức 9,6% trước đây; và (3) chuyển thời điểm định giá sang năm…

View On WordPress

0 notes

Text

CTCP Tập đoàn PC1 (PC1): Các trụ cột chiến lược hỗ trợ tăng trưởng mạnh mẽ trong dài hạn[Mục Tiêu: 32.550 đ/cp]

Chúng tôi duy trì khuyến nghị OUTPERFORM cho PC1, với mức định giá 32.550 đồng/cp (tiềm năng tăng giá 24%). BVSC ưa thích PC1 do đây là doanh nghiệp có vị thế đầu ngành xây lắp điện Việt Nam, có năng lực triển khai dự án hiệu quả đã được chứng minh, và tiềm năng tăng trưởng lợi nhuận rất tích cực trong giai đoạn 5-7 năm tiếp theo. Một số thông tin cập nhật Dự án đường dây 500kV mạch 3 (mở…

View On WordPress

0 notes

Text

CTCP ĐT & KINH DOANH NHÀ KHANG ĐIỀN (KDH): Triển vọng trung hạn nhiều tiềm năng và dần được khai mở [Mục tiêu: 46.400 đ/cp]

BVSC duy trì khuyến nghị OUTPERFORM với giá mục tiêu mới cho KDH trong năm 2024 lên mức 46.400 đồng/cp. Theo giá thị trường ngày 03/4/2024, tiềm năng tăng giá cho cổ phiếu KDH là 22,9%. Cập nhật tiến độ và kế hoạch triển khai các dự án Tổng thể, các dự án trọng điểm của Khang Điền như KCN Lê Minh Xuân, dự án 11A (Solina) và Phong Phú 2 đang ở những giai đoạn cuối trong công tác pháp lý. Các dự…

View On WordPress

0 notes

Text

CTCP TẬP ĐOÀN HÓA CHẤT ĐỨC GIANG (DGC): Dự án Nghi Sơn sắp được khởi công [ Mục Tiêu: 132.200 đ/cp]

Dựa trên phương pháp FCFF và P/E, mức giá mục tiêu cho DGC là 132,200VNĐ/cổ phiếu, tương đương upside 7.7% so với giá tại ngày 20/03/2024. Chúng tôi khuyến nghị NẮM GIỮ cho DGC do các triển vọng dài hạn của công ty đã phần nào được phản ánh trong mức giá hiện tại, khiến upside không còn đủ hấp dẫn để mua mới. HOẠT ĐỘNG KINH DOANH 2023 Doanh thu và lợi nhuận gộp trong 4Q2023 giảm lần lượt 23% yoy…

View On WordPress

0 notes

Text

Công ty Cổ phần Thế Giới Số (DGW): Hồi phục trên mức nền thấp [ Mục Tiêu: 68.800 đ/cp]

Chúng tôi dự phóng KQKD năm 2024 của DGW với doanh thu thuần đạt 21,941 tỷ đồng (+17% YoY), LNST đạt 492 tỷ đồng (+36% YoY). Với triển vọng hồi phục lợi nhuận tích cực tuy nhiên mức giá đã phản ánh phần nào kỳ vọng, chúng tôi đưa ra khuyến nghị NẮM GIỮ đối với cổ phiếu DGW với giá mục tiêu 68,800 VND. Kết quả kinh doanh Ngành hàng ICT dự báo sẽ tiếp tục hồi phục chậm Nhìn vào kế hoạch doanh thu…

View On WordPress

0 notes

Text

Tổng CTCP Khoan và Dịch vụ khoan Dầu Khí (PVD): Kỳ vọng thị trường thuận lợi trong 2 năm tới [Mục Tiêu: 37.800 đ/cp]

Chúng tôi duy trì khuyến nghị MUA đối với cổ phiếu PVD. Giá mục tiêu là 37,800 VNĐ/cổ phiếu, tương đương mức upside 20.2% so với giá tại ngày 19/03/2024. Định giá hiện tại cao hơn 8.6% so với báo cáo gần nhất do chúng tôi (1) điều chỉnh hạ giả định lãi suất phi rủi ro và phần bù rủi ro, và (2) bổ sung giàn khoan mới vào mô hình dự phóng. Hoạt động kinh doanh 2023 Doanh thu 2023 của PVD tăng nhẹ…

View On WordPress

0 notes

Text

CTCP Đầu Tư Thế giới Di động (MWG): Thay đổi để phát triển [Mục tiêu 58.300 đ/cp]

Chúng tôi dự phóng KQKD năm 2024 của MWG với doanh thu thuần đạt 128,181 tỷ đồng (+8.4% yoy), LNST đạt 2541 tỷ đồng (+1,398% yoy). Với kỳ vọng hồi phục sức mua mảng ICT&CE và chuỗi BHX bắt đầu sinh lời, chúng tôi đưa ra khuyến nghị MUA đối với cổ phiếu MWG với giá mục tiêu 58,300 VND/cổ phiếu. Kết quả kinh doanh Continue reading CTCP Đầu Tư Thế giới Di động (MWG): Thay đổi để phát triển [Mục…

View On WordPress

0 notes

Text

CTCP Tập Đoàn Masan (MSN: HOSE): Lợi nhuận phục hồi mạnh mẽ từ nền thấp [Mục tiêu 93.200 đ/cp]

BVSC xác định giá trị hợp lý của cổ phiếu MSN là 93.200 đồng/cp và khuyến nghị OUTPERFORM. Chúng tôi cho rằng thời điểm khó khăn nhất về áp lực tài chính ��ã qua, và sự phục hồi mạnh mẽ về lợi nhuận của Tập đoàn, nhờ sự vững vàng của các mảng kinh doanh Tiêu dùng và chi phí lãi giảm, sẽ tạo động lực tích cực cho giá cổ phiếu trong năm 2024. Nhìn lại 2023: Lợi nhuận chạm đáy do gánh nặng chi phí…

View On WordPress

0 notes

Text

CTCP Đầu Tư Nam Long (NLG): Chu kỳ mới bắt đầu với quỹ đất sẵn sàng kinh doanh lớn [Mục tiêu 46.300 đ/cp]

Chúng tôi duy trì khuyến nghị OUTPERFORM với cổ phiếu NLG cho giá mục tiêu là 46.334 đồng/cp và thời gian nắm giữ 3-6 tháng. Ngắn hạn, dự án Central Lake Cần Thơ đủ điều kiện bán hàng; cùng với sự sôi động ở các thị trường Long An, Đồng Nai sẽ là thông tin hỗ trợ cho Nam Long. Xét dài hạn hơn, Nam Long vẫn còn nhiều dư địa để khẳng định vị thế là một trong số ít doanh nghiệp bất động sản lớn, uy…

View On WordPress

0 notes

Text

CTCP Đầu Tư Thế giới Di động (MWG): Bách Hóa Xanh là động lực phục hồi về LN ròng MWG trong năm 2024-25 [Mục tiêu 56.800 đ/cp]

Chúng tôi khuyến nghị MUA cho cổ phiếu MWG với giá mục tiêu 56,800 đồng/cổ phiếu theo phương DCF (WACC: 11%) Các yếu tố hỗ trợ cho triển vọng tăng giá của MWG trong thời gian tới. Cập nhật KQKD Q4/2023: Doanh thu thuần tăng trưởng dương sau 5 quý suy giảm nhờ vào Bách Hóa Xanh Continue reading CTCP Đầu Tư Thế giới Di động (MWG): Bách Hóa Xanh là động lực phục hồi về LN ròng MWG trong năm…

View On WordPress

0 notes

Text

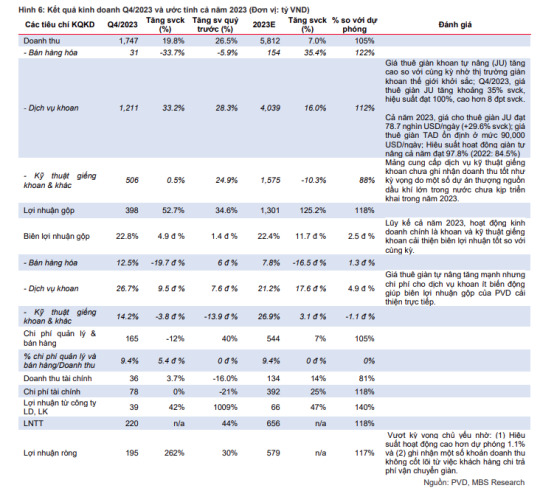

Tổng CTCP Khoan và Dịch vụ khoan Dầu Khí (PVD):Triển vọng giai đoạn 2024-2025 tươi sáng nhờ thị trường giàn khoan thế giới khởi sắc [Mục Tiêu: 35.000 đ/cp]

Chúng tôi sử dụng 2 phương pháp FCFF và P/B để đưa ra giá trị hợp lý của cổ phiếu PVD trong năm 2024 là 35,000 VNĐ/cp (tiềm năng tăng giá 22.8% so với giá đóng cửa ngày 16/2/2024, tăng 20.1% so với giá mục tiêu cũ). Kết quả Q4/2023 tích cực nhờ tăng trưởng từ hoạt động cốt lõi Continue reading Tổng CTCP Khoan và Dịch vụ khoan Dầu Khí (PVD):Triển vọng giai đoạn 2024-2025 tươi sáng nhờ thị trường…

View On WordPress

0 notes

Text

Công ty Cổ phần Thế Giới Số (DGW): Triển vọng tích cực đã được phản ánh vào giá [ Mục Tiêu: 55.008 đ/cp]

Chúng tôi duy trì khuyến nghị Neutral đối với DGW tại mức giá mục tiêu không đổi là 55.088 đồng/cp (Upside: -0,4%). Với tỉ lệ rủi ro-lợi nhuận không hấp dẫn lúc này, chúng tôi khuyến nghị nhà đầu tư chờ mua ở điểm mua tốt hơn. DGW vừa tổ chức buổi họp Quý 4 với các nhà phân tích, trong đó Ban lãnh đạo tập trung thảo luận về triển vọng 2024, mục tiêu và hướng phát triển mới. Trong Q4/2023, tất cả…

View On WordPress

0 notes