#Secretaría de Hacienda

Text

AMLO recibe a Sheinbaum y Ramírez de la O en Palacio Nacional

La presidenta electa afina detalles sobre el presupuesto federal para 2024 y 2025 en una junta privada.

Claudia Sheinbaum, presidente electa de México, llegó a Palacio Nacional a bordo de su automóvil para sostener una reunión privada con el presidente Andrés Manuel López Obrador y el secretario de Hacienda, Rogelio Ramírez de la O. La próxima mandataria no ofreció detalles sobre los asistentes a…

0 notes

Text

El balcón social | Estafa masiva al interior del SNTE

Agremiados del Sindicato Nacional de Trabajadores de la Educación, sección 32, han denunciado una estafa masiva en contra de los mentores en Veracruz.

La advertencia de una posible estafa masiva dentro del SNTE32 ha generado preocupación entre los maestros de Veracruz. Según reportes, mensajes insistentes ofrecen “becas reembolso” y “promociones sorprendentes” de la Universidad Metropolitana del…

View On WordPress

#AMLo#Andrés Manuel#Andrés Manuel López Obrador#Balcón#corrupción#El Balcón#El Balcón de la Sociedad#El balcón social | La SICT y el tráfico de influencias#estafa masiva#Julio César Maruri Gutiérrez#López Obrador#Maruri Gutierrez#México#Ricardo García Guzmán#Secretaría de Gobernación#Secretaría de Hacienda#Sindicato Nacional de Trabajadores de la Educación#SN#SNTE#SNTE 32#SNTE32#Sociedad#Sociedad Noticias#Sociedad-Noticias.com#sociedadNoticias#SociedadNoticias.com#Universidad Metropolitana del Golfo#Veracruz

0 notes

Text

#Hacienda OFRECE CONDONACIÓN DE MULTAS POR IMPUESTOS

#Hacienda

OFRECE CONDONACIÓN DE

MULTAS POR #IMPUESTOS

Pachuca de Soto, Hgo.- Contribuyentes morosos que tengan pendientes el pago de multas por concepto de impuestos, podrán obtener descuentos que podrían ser desde del 40% hasta un 90%, para que estén en posibilidades de regularizar su situación fiscal.

Así lo informó Guillermo Huerta Meneses, Subsecretario de Ingresos de la Secretaría de Hacienda de Hidalgo, dependencia que realizará la…

View On WordPress

0 notes

Text

El oficialismo en el Senado buscará este jueves el dictamen al Presupuesto 2023

El oficialismo en el Senado buscará este jueves el dictamen al Presupuesto 2023

La Comisión de Presupuesto y Hacienda del Senado debate el plan de gastos.

El Senado de la Nación comenzó a analizar el proyecto de Presupuesto 2023 en una reunión de la Comisión de Presupuesto y Hacienda, que contó con la presencia de funcionarios del Ministerio de Economía, y el oficialismo buscará mañana emitir dictamen sobre el mismo para llevarlo al recinto durante la tercera semana de…

View On WordPress

#Cámara de Diputados#Cámara de Senadores#Economía#Frente de Todos#Juntos por el Cambio#Ministerio de Economía#Presupuesto#Presupuesto 2023#radicalismo#Secretaría de Finanzas#Secretaría de Hacienda#Secretaría de Programación Económica#Sergio Massa#UCR

0 notes

Text

Zahie Téllez Neme es una chef mexicana originaria de Mazatlán, Sinaloa que actualmente radica en la Ciudad de México. De ascendencia árabe del lado materno y mexicana del lado paterno, estudió una licenciatura en Economía y Ciencias Políticas en el Intituto Tecnológico Autónomo de México (ITAM). Después de graduarse, trabajó nueve años en la Secretaría de Hacienda y Crédito Público (SHCP).

Posteriormente dedicó dos años a estudiar cocina en el Instituto Gastronómico Letty Gordon de México. Al abandonar la Secretaría de Hacienda, decide irse a Italia para realizar un diplomado en gastronomía. Después estudió una maestría en gastronomía italiana, donde entre sus experiencias estuvo trabajar de aprendiz del chef Ugo Alciati. De regreso a México, la chef tuvo la oportunidad de trabajar para Nestlé. Aquí se dedicó a la creación de recetarios, impartir clases y realizar entrenamientos a los vendedores.

Tuvo la oportunidad de presentarse en un casting para obtener su propio programa en el canal televisivo El Gourmet, el cual obtuvo y continua laborando para el canal. Algunos de sus programas incluyen "Platos de Cuchara", "Enchilarte", "De Chile, Mole y Pozole", "Las Mejores Recetas de Zahie", entre otros. Es también acreedora de premios como Amico della Cucina Italiana nell Mondo, otorgado por la Academia Italiana della Cucina y Presea 2010 por la Academia Italiana de Cocina, Ciudad de México, por la labor realizada en pro de la difusión de la cocina italiana regional en el mundo.

9 notes

·

View notes

Text

https://unionamericadelnorte.blogspot.com/2023/02/tecno-acoso-organizado-laplaza-de.html ,#MAÑANERA #SiguesTu @FelipeCalderon en todas partes… https://www.youtube.com/watch?v=uysIuhk_Fc4 @CarlosLoret @lopezdoriga @JuanIZavala @J_Fdz_Menendez @rivapa @SergioSarmiento @beltrandelrio @AnaPOrdorica @YuririaSierra @leozuckermann @monerorictus @alarcondibujos #Ucrania

Tweet to @InfoRzk

youtube

NM N

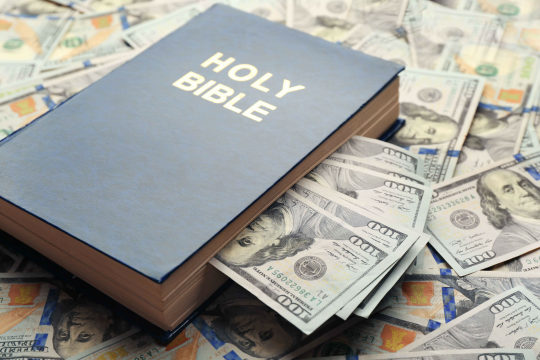

#ContralíneaTVCinco organizaciones sin fines de lucro religiosas, en contubernio con su líder, accionista de una lucrativa empresa inmobiliaria, ejecutan reiteradamente actividades que involucran la comisión de delitos fiscales y lavado de dinero, revela investigación de la UIF #ContralíneaTV | Más periodismo de Investigación en contralinea.com.mx Lavado de dinero y fraude multimillonario en cinco organizaciones religiosas Lee aquí 👉 https://bit.ly/3Kpchfl

Lavado de dinero y fraude multimillonario en cinco organizaciones religiosas (contralinea.com.mx)

Lavado de dinero y fraude multimillonario en cinco organizaciones religiosas

José Réyez - 20 Feb 2023

Cinco organizaciones sin fines de lucro religiosas, en contubernio con su líder, accionista de una lucrativa empresa inmobiliaria, ejecutan reiteradamente actividades que involucran la comisión de delitos fiscales y lavado de dinero, revela investigación de la UIF. Las transacciones detectadas incluyen transferencias por más de 1 mil millones de pesos y la adquisición de vehículos de lujo y mansiones

youtube

La Unidad de Inteligencia Financiera (UIF) detectó cinco organizaciones sin fines de lucro (Osfl) religiosas que manejan grandes cantidades de dinero; no guardan relación con el objeto y los fines para las cuales fueron constituidas; han omitido enterar a la autoridad hacendaria sobre sus ingresos y han generado riqueza de manera ilegal. Lo anterior las ubica en un supuesto de comisión de delitos fiscales y operaciones con recursos de procedencia ilícita.

Más de 1 mil millones de pesos suman las transferencias de esas organizaciones tanto en México como en paraísos fiscales. Los recursos, en muchos casos, terminan en cuentas privadas. Además, involucran la compara de inmuebles y vehículos de lujo. Contralínea tuvo acceso a un documento que detalla las operaciones, los montos y los países involucrados, pero n revela los nombres de las asociaciones ni de sus líderes.

Las cinco Osfl religiosas reciben recursos financieros por conceptos de intereses de diversos instrumentos; depósitos en efectivo que sumados resultan significativos, los cuales intentan hacer pasar por donativos, así como transacciones con una empresa inmobiliaria, advierte el documento Tipología: OSFL con Actividades Religiosas, elaborado por la UIF de la Secretaría de Hacienda y Crédito Público (SHCP).

Indica que realizan transferencias nacionales e internacionales a diversos beneficiarios, entre los que se incluyen países considerados paraísos fiscales, por montos significativos y dirigidos a personas físicas y morales sin relación aparente, realizando pagos por montos muy elevados para la adquisición de bienes o servicios de lujo que no son acordes con el perfil y objeto de las Osfl religiosas.

Apunta que las Osfl religiosa, son vulnerables al uso indebido por parte de grupos de la delincuencia organizada, incluyendo terroristas, ya que con frecuencia están sujetas a muy poca supervisión por parte de las autoridades y cuentan con mayores beneficios fiscales por la mayoría de los gobiernos.

“Aunque del análisis del caso no se desprende que estas OSFL religiosas hayan sido utilizadas para el Financiamiento al Terrorismo (FT), existe esta posibilidad, dada la vulnerabilidad de dichas estructuras jurídicas y las características que las envuelven”, advierte el expediente.

Incluso cita como ejemplo el caso de la asociación religiosa denominada La Luz del Mundo, cuya sede principal se encuentra en Guadalajara, vinculada con pornografía infantil, abuso de menores, violaciones y demás comportamientos lascivos contra miembros de la comunidad, el cual, al día de hoy se encuentra en proceso, precisa el documento de la UIF.

Las Osfl religiosas reciben recursos financieros por concepto de intereses de diversos instrumentos financieros (realizan inversiones con la finalidad de obtener utilidades) y omiten manifestar ante la autoridad hacendaria, la obtención de recursos que son gravables o deducibles para efecto del pago de impuestos.

Envían recursos financieros por cantidades significativas de dinero mediante transferencias internacionales de personas físicas y morales en países clasificados como paraísos fiscales, donde existe poca permanencia de los recursos en las cuentas de las cinco Osfl religiosas.

Reciben recursos mediante transferencias que provienen de cuentas propias o relacionadas y realizan transacciones entre ellas y una empresa inmobiliaria, es decir, con objetivos distintos, así como transferencias realizadas por montos muy elevados para el pago de bienes o servicios de lujo (tarjetas de crédito-vehículos-blindajes), que no son acordes con el perfil y objeto de las Osfl Religiosas.

Estas organizaciones religiosas realizan diversas adquisiciones de inmuebles, con costos menores para que los montos operados no resulten inusuales y reciben depósitos en efectivo, desde diversas entidades del país, que sumados resultan significativos y representan acumulación de operaciones.

Reciben ingresos por montos significativos que intentan hacer pasar como donativos en efectivo en el ejercicio de su fe y registran inconsistencia entre los ingresos mensuales que recibe el líder y apóstol de las Osfl y los recursos operados.

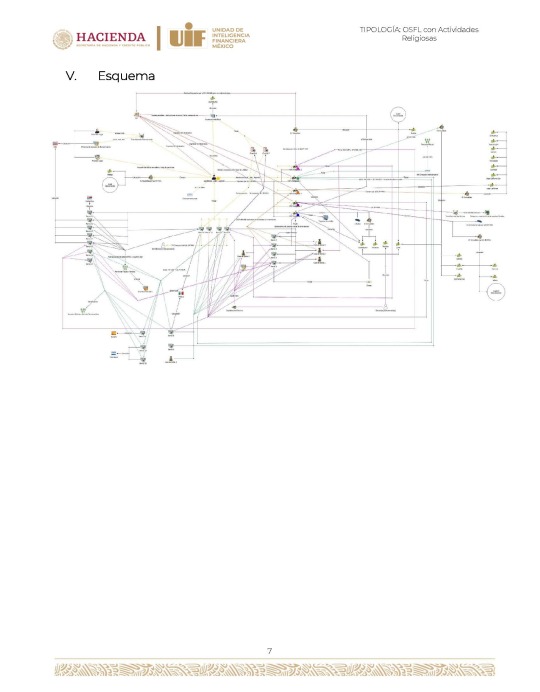

En concreto, las Osfl religiosas accionan un esquema de estratificación de recursos tendiente a dificultar la identificación del origen y destino final de los activos, así como transacciones que salen del perfil esperado.

Las Osfl religiosas tienen a una misma persona como apoderado legal, quien además es líder y apóstol del conglomerado, quien es accionista en la empresa inmobiliaria, y de quien “se dilucida que ha incurrido en actos ilícitos de naturaleza fiscal, nunca ha realizado pago de impuestos, aun y cuando ha recibido cantidades diversas de ingresos en sus instrumentos bancarios”.

Incluso, una de las Osfl religiosas realiza transacciones con una empresa identificada por el Servicio de Administración Tributaria (SAT) como una posible empresa fachada.

Al analizar el esquema con el que operaron las Osfl religiosas, la UIF observa que realizaron reiteradamente actividades con fines eminentemente lucrativos, como la compra de inmuebles y acciones y el cobro de intereses, mismas que no guardan relación con el objeto y los fines para las cuales fueron constituidas.

Asimismo, omitieron enterar a la autoridad hacendaria sus actividades y, por tanto, generaron un ingreso ilegal, pudiendo ubicarlas en un supuesto de comisión de delitos fiscales y de operaciones con recursos de procedencia ilícita.

Denuncia ente la FGR

La UIF presentó ante la Fiscalía General de la República (FGR) una denuncia contra las cinco organizaciones sin fines de lucro religiosas, la empresa inmobiliaria y el apoderado y accionista de esta última, por la probable comisión de diversos delitos, por lo que omite nombres de las organizaciones religiosas, del apoderado legal, bancos, casas de bolsa y empresa inmobiliaria, toda vez que se encuentra en curso las investigaciones del caso.

La UIF señala que las cinco Osfl religiosas –a las que identifica como 1, 2, 3, 4 y 5–, tienen a una misma persona como apoderado legal, mismo que además es líder y autodenominado apóstol del conglomerado, quien es accionista en una empresa inmobiliaria, constituida en Guanajuato.

En las declaraciones de impuestos de 2013 a 2018, dicha empresa inmobiliaria señaló perdidas de carácter fiscal, pues, en casi todos los ejercicios indica mayores deducciones de sus ingresos. No obstante, resulta poco probable que una empresa cuyo giro comercial es la venta de inmuebles tenga, de manera reiterada, mayores pérdidas que sus ingresos.

El apoderado, líder y apóstol de las Osfl religiosas tiene registradas a su nombre seis cuentas o contratos con el Banco 7, Banco 5, Banco 10 y Banco 9; a través de los cuales emitió 74 cheques interbancarios, de 2015 a 2018, que en conjunto suman un monto de 8 millones 140 mil 581 pesos.

Con el concepto de pago de nómina o asimilados a salario, de 2016 a 2019, el apoderado, percibió recursos por un monto de 14 millones 128 mil pesos, provenientes de las OSFL religiosas 1, 2, 3, 4 y 5 a las que representa, ingresos que no fueron reportados a la autoridad hacendaria.

La cantidad anterior resulta menor a la que erogó el líder de las Osfl religiosas, ya que en esos años la UIF identificó erogaciones por un monto aproximado de 66 millones 950 mil 601 pesos que recibió por concepto de sueldos de sus representadas.

Entre 2017 y 2019, a título personal, el apóstol de las Osfl religiosas compró cuatro inmuebles, incluyendo casas y terrenos habitacionales en México, por un monto de 2 millones 965 mil 478 pesos. Dos de los inmuebles se ubican en Hidalgo y de los otros dos se desconoce el domicilio.

Además, el apoderado de las Osfl religiosas enfrenta en Estados Unidos cargos por posiblemente haber cometido delitos sexuales y de trata de personas, subraya el documento de la UIF.

Asimismo, de 2018 a 2019, el apoderado realizó dos transferencias internacionales, hacia Estados Unidos, la primera de ellas, con destino a la empresa de Asesoría de Bienes Raíces, por un monto de 416 mil 587 dólares; y la segunda, enviada a favor de un defensor legal por un monto de 600 mil dólares, bajo el concepto de pago de fianza y defensa legal.

La UIF dilucida que, “el apoderado, líder y apóstol de las OSFL religiosas ha incurrido en actos ilícitos relacionados con delitos de naturaleza fiscal, ya que de su información se desprende que nunca ha realizado pago de impuestos, aun cuando ha recibido cantidades diversas de ingresos en sus instrumentos bancarios”.

FOTO: 123RF

Transacciones internacionales y empresa fachada

La Osfl religiosa 1, ubicada en Guadalajara, Jalisco, México, cuenta al menos con 11 cuentas o contratos en la Casa de Bolsa 1, Casa de Bolsa 2, Casa de bolsa 3, Banco 1, Banco 2, Banco 3, Banco 4 y Banco 5.

Destaca el monto que recibe la Osfl religiosa 1, en una cuenta aperturada con una Casa de Bolsa 3, por un monto de 257 millones 492 mil 951 pesos, el 99 por ciento de los ingresos fueron por concepto de fluctuaciones en el valor del mercado y el restante 1 por ciento se abonó por concepto de intereses. Llama la atención que esta Osfl 1 retiró 257 millones 92 mil 951 pesos a través de 13 liquidaciones de acciones.

Asimismo, la Osfl religiosa 1 compra divisas al Banco 1 y realiza operaciones de compra y venta de inversiones en el Banco 4. “Es posible afirmar que estas operaciones financieras fueron ejecutadas con la finalidad de obtener un beneficio de carácter económico durante 2018 y 2019”, destaca el informe de la UIF.

También, la Osfl religiosa 1, de 2013 a 2019, realizó transacciones internacionales por un monto de al menos 500 mil 87 pesos y 229 mil 218 dólares, a favor de diversas personas físicas y morales, entre ellas con una empresa fachada, teniendo como destino el Banco 9 en México; el Banco 12, 13, 14 y 15 en Estados Unidos y el Banco 11 en Costa Rica. “Es importante señalar que no es posible establecer una relación laboral o mercantil en la realización de las transacciones”.

En 2017, la OSFL religiosa 1 realizó una transacción por 778 mil 618 pesos afavor de la empresa inmobiliaria, en la cual tiene participación el apóstol de dicha OSFL. Además, ésta realizó la compra de dos vehículos de lujo, así como gastos millonarios en pago de tarjetas de crédito, y al menos 12 adquisiciones de inmuebles, con costos menores para que los montos operados no resultaran inusuales, 11 ubicados en Guadalajara y uno en Veracruz.

La empresa inmobiliaria tiene contratadas dos cuentas con el Banco 9 (Cuenta 1 y 2). En 2017, recibió 16 depósitos, en una de ellas, por un monto de 1 millón 240 mil pesos. “Llama la atención que la mayor cantidad de recursos depositados provienen del pago por concepto de terrenos provenientes de una cuenta del Banco 5 a nombre de la Osfl religiosa 1”.

En los ejercicios fiscales 2014, 2015, 2016, 2017 y 2018, la Osfl religiosa 1 obtuvo como resultado un remanente distribuible por cantidades millonarias de recursos que van desde 6 millones 670 mil hasta 29 millones 980 mil pesos, no obstante, no se observa pago alguno de Impuesto Sobre la Renta (ISR) derivado de dichos recursos.

FOTO: 123RF

Operaciones en Ciudad de México, Guadalajara y Morelos

La OSFL Religiosa 2, ubicada en la Ciudad de México, registró al menos 13 cuentas o contratos en el Banco 1, Banco 3, Banco 5, SOFI, Casa de Bolsa 2 y Casa de bolsa 4. En dichas cuentas, entre 2011 y 2019, recibió depósitos en efectivo por la cantidad de 22 millones, 69 mil 633 pesos; operaciones realizadas principalmente en Guadalajara, la Ciudad de México y Morelos.

En el mismo contexto, resulta relevante que, a través de la cuenta contratada con el Banco 5, esta Osfl recibió al menos 16 millones 51 mil 103 pesos en 2017. Además, entre 2013 y 2014, obtuvo ingresos de Casa de Bolsa 2, Casa de Bolsa 4 y el Banco 3, lo que genera inusualidad, pues la naturaleza jurídica de las asociaciones religiosas consiste en que no persiguen una finalidad meramente lucrativa.

La Osfl Religiosa 2 envía recursos mediante transferencias internacionales, a través de las cuales remitió al menos 5 mil 150 euros y 71 mil 850 dólares. De dichos recursos, 60 mil dólares fueron enviados a favor del Banco 1, por lo que es posible establecer que se trata de recurso enviados a contratos de inversión, a través del Banco 15, 16 y 17.

Igual, realizó la compra de al menos 11 inmuebles, por un valor de 764 millones 610 mil pesos en 2018, sin que su objeto social se refiera a alguna actividad de carácter inmobiliaria. “Además se advirtieron algunas adquisiciones bajo el rubro de donaciones de 4 inmuebles ubicados en la CDMX y 3 en Puebla, y de los restantes 4 no se ubica la dirección” (sic).

La Osfl religiosa 2, de 2013 a 2018, realizó declaraciones de impuestos ante la autoridad hacendaria por un monto de 335 millones 406 mil 909 pesos, sin embargo, llama la atención que, de acuerdo a dicha información, no fue pagado concepto alguno relacionado con el impusto sobre la Renta ISR, aun cuando realiza operaciones lucrativas.

FOTO: 123RF

Transferencias internacionales

La Osfl Religiosa 3, ubicada en Guadalajara, tiene a su nombre al menos 38 cuentas, inversiones o números de referencia en el Banco 6, Banco 1, Banco 7, Banco 8, Banco 5, Casa de bolsa 5, SOFI, Banco 9, Casa de Bolsa 4 y Casa de Bolsa 2.

Envió diversas transferencias internacionales, entre 2013 y 2018, a través del Banco 5 hacia México (Banco 8); Estados Unidos (Banco 15 y 16); Nicaragua (Banco 18 y 19); España (Banco 20), en cantidades que ascienden a 334 mil 716 dólares y 2 mil 426 euros. Tales recursos tienen como destino tres personas físicas y 10 morales que a primera vista no realizan actividad alguna relacionada con la Osfl religiosa 3.

También, emitió 886 cheques interbancarios por al menos 10 millones 645 mil,727 pesos. Tales recursos tienen como destino principalmente personas físicas que a primera vista no realizan actividad alguna relacionada con la Osfl religiosa 3.

De 2013 al 2018, esta Osfl religiosa compró al menos cinco inmuebles, con lo que erogó al menos un monto de 880 mil 749 mil pesos y fue omisa en manifestar ante la autoridad fiscal los ingresos obtenidos por actividades de inversión.

Intereses disfrazados de donativos

La Osfl religiosa 4, ubicada en Baja California, recibió ingresos por un monto que ascendió a 277 millones 682 mil 366 pesos provenientes de intereses generados por operaciones en 3 cuentas con el Banco 1, Casa de bolsa 2 y el Banco 3, del 2013 al 2018, ingresos intenta hacer pasar estos ingresos por donativos en efectivo.

De 2006 al 2018, realizó al menos 18 adquisiciones de inmuebles en diversos estados del norte del país, por un monto de al menos 20 millones 929 mil 400 pesos, lo cual es indicativo de una actividad tendente a encubrir actividades consideradas ilícitas bajo la calidad jurídica de la OSFL religiosa 4. Los inmuebles se ubican en Nuevo León (7), Baja California (1), Baja California Sur (1), Sonora (3), Tamaulipas (1), Coahuila (4) y Chihuahua (1).

La OSFL Religiosa 4 también fue omisa en manifestar ante la autoridad fiscal los ingresos obtenidos por actividades de inversión.

FOTO: 123RF

Cuentas y contratos en paraísos fiscales

La OSFL religiosa 5 es titular de al menos 18 cuentas o contratos con el Banco 2, Banco 7, Banco 8, Banco 3, Banco 5, Banco 10, SOFI, Casa de Bolsa 4 y Casa de bolsa 2. De 2011 al 2019, recibió depósitos en efectivo por al menos un monto de 51millones 188 mil 127 pesos, y, en el mismo periodo, realizó retiros por 8 millones 315 mil 160 pesos.

Tales operaciones fueron principalmente ejecutadas en Jalisco, la Ciudad de México, Puebla, Michoacán, San Luis Potosí, Guanajuato, Sonora, Querétaro y Coahuila, a través ocho cuentas bancarias, y envió, mediante transferencias internacionales, un monto de 444 mil 167 dólares, 15 mil 648 dólares y 4 millones 296 mil 320 pesos.

Llama la atención que dichos envíos de recursos hayan sido realizados a países con característica de paraísos fiscales, tales como Estados Unidos, Chile, Ecuador, España, Francia, Guinea Ecuatorial, Honduras, Hong Kong, Polonia y Uruguay.

De 2015 a 2016, la Osfl religiosa 5 recibió transferencias internacionales que en su mayoría provienen de Estados Unidos y suman la cantidad de 1 millón 937 mil 591 dólares. Resulta relevante que las transferencias provienen de cuentas propias, así como de personas físicas cuya actividad no es posible identificar y por tanto se desconoce el propósito de las operaciones.

En 2014, la OSFL Religiosa 5 registró como giro comercial el de “construcción”, circunstancia que no resulta lógica, pero permite dilucidar que realiza operaciones eminentemente lucrativas y enmascara sus verdaderas actividades en la ejecución de diversas de carácter supuestamente religiosas.

De 2014 a 2018, realizó declaraciones fiscales sin indicar ingreso alguno de los considerados gravables para efecto del pago de impuestos, situación que no resulta lógica, pues se identifican múltiples operaciones que de manera evidente generaron utilidades.

Entre 2016 y 2018, la OSFL religiosa 5 compró al menos tres vehículos de lujo, por un monto acumulado de 3 millones 640 mil 151 pesos; adquirió al menos 13 inmuebles de 2006 a 2019, por un monto de 5 millones 521 mil 900 pesos; tres inmuebles ubicados en Jalisco, uno en San Luis Potosí, uno en Sinaloa, uno en Yucatán y siete inmuebles sin identificar el domicilio.

La UIF concluye que “es evidente que las 5 OSFL religiosas ingresaron al Sistema Financiero recursos que, con un alto grado de probabilidad, tienen su origen en el despliegue de conductas ilícitas y tuvieron como objetivo el ocultar su origen, propiedad y destino [sic].

“De igual manera se infiere que utilizaban a las OSFL para generar riqueza para beneficiar a sus líderes con recursos de procedencia ilícita siendo éstas fachada para sus negocios y evadir impuestos.”

Las asociaciones religiosas son congregaciones que tienen como fin ejercer culto a una divinidad; para efectos fiscales, se consideran a las iglesias y demás agrupaciones que obtienen el correspondiente registro constitutivo ante la Secretaría de Gobernación (Segob), en los términos de la Ley de Asociaciones Religiosas y Culto Público, a través del cual obtienen personalidad jurídica. A enero de 2020, el número de asociaciones religiosas registradas es de 9 mil 558 y 89 mil 033 ministros de culto.

Aunque la Segob lleva el control de los registros, las asociaciones religiosas se rigen internamente por sus propios estatutos, los cuales deben contener las bases fundamentales de su doctrina religiosa y determinar tanto a sus representantes como, en su caso, a los de entidades y divisiones internas que a ellas pertenezcan.

De acuerdo con el Instituto Nacional de Estadística y Geografía (Inegi), en 2021, el Producto Interno Bruto (PIB) de las Instituciones sin Fines de Lucro (Isfl) alcanzó un monto de 694 mil 808 millones de pesos, lo que equivale a 2.9 por ciento del PIB nacional. Medido a precios de 2013, el PIB de las ISFL presentó un incremento de 4.4 por ciento respecto a 2020.

Señala que en 2021 se registraron 2 millones 526 mil 229 puestos de trabajo ocupados en las ISFL, lo que representó 6.7 por ciento del total nacional. Y en 2021 el valor económico del trabajo voluntario fue de 153 mil 726 millones de pesos y representó 0.6 por ciento del PIB nacional.

Al presentar los resultados de la actualización de la Cuenta Satélite de las Instituciones Sin Fines de Lucro de México (CSISFLM) 2021, año base 2013, el Inegi advierte que su objetivo es dar a conocer la dimensión, participación y evolución económica de las actividades realizadas por las organizaciones no lucrativas de México.

El informe del Inegi indica que en 2021, el PIB de las ISFL reportó un monto de 694 mil 808 millones de pesos a precios corrientes. Este monto equivale a una participación de 2.9 por ciento respecto del PIB nacional. De esa cifra, las Isfl públicas representaron 1.6 por ciento, las actividades de las Isfl privadas contribuyeron con una participación de 0.7 y 0.6 por ciento, correspondió al valor económico del trabajo de los voluntarios.

Contribución del PIB de las Isfl por componentes en el total del país, 2021 (Participación porcentual)

Fuente: Inegi

Al desagregar el PIB de las Isfl, de acuerdo con la clasificación funcional, las asociaciones que se dedican a las labores de enseñanza e investigación generaron 46.9 por ciento; las agrupaciones de desarrollo y vivienda, 11.6 por ciento; las relacionadas con religión, 13.6 por ciento.

Foto: Unidad de Inteligencia Financiera; Secretaría de Hacienda y Crédito Público

Distribución del PIB de las ISFL por clasificación funcional, 2021 (Estructura porcentual)

Fuente: Inegi

En 2021, a precios constantes, el PIB de las ISFL presentó un crecimiento de 44 por ciento con respecto de 2020. El total de la economía creció 4.6 por ciento en el mismo año. A lo largo del periodo 2008-2021, este sector mostró un crecimiento promedio anual de 1.6 por ciento.

Puestos de trabajo en el sector sin fines de lucro

En 2021, las actividades económicas de las ISFL generaron, en total, 2 millones 526 mil 229 puestos de trabajo ocupados, lo que representó 6.7 por ciento del total nacional.

De ese total, 1 millón 626 mil 115 fueron puestos de trabajo ocupados remunerados (se incrementaron en 0.3 por ciento), mientras que 900 mil 114 correspondieron a los puestos de trabajo ocupados de los voluntarios (aumentaron 6.8 por ciento). En su comparación anual, el número de puestos de trabajo ocupados aumentó en 62 mil 626 respecto a 2020.

Trabajo voluntario en el sector sin fines de lucro

Los puestos de trabajo de los voluntarios en las ISFL los ocuparon 2 millones 33 mil 828 personas: el porcentaje de hombres fue 54.7 por ciento y 45.3 por ciento el de mujeres. En 2021, el voluntariado total mostró un incremento de 13.4 por ciento respecto del año anterior. El porcentaje de hombres incrementó en 2.5 y 30 por ciento el de las mujeres.

En 2021, la participación de los voluntarios en las organizaciones se distribuyó en acciones relacionadas con religión, 35.2 por ciento; instituciones de servicios sociales, 17.1 por ciento; tareas de desarrollo y vivienda, 14.0 por ciento; asociaciones empresariales y profesionales, sindicatos, 11.1 por ciento; tareas de salud, 9.0 por ciento; organizaciones de enseñanza e investigación, 5.8 por ciento; derechos, promoción y política, 4.4 por ciento y las actividades relacionadas con la cultura y recreación, 3.3 por ciento.

Te puede interesar: Religiones monoteístas y Mediterráneo, de mar intercultural a fosa común

Tweets by InfoRzk

#https://unionamericadelnorte.blogspot.com/2023/02/tecno-acoso-organizado-laplaza-de.html#MAÑANERA#SiguesTu @FelipeCalderon en todas partes… https://www.youtube.com/watch?v=uysIuhk_Fc4 @CarlosLoret @lopezdoriga @JuanIZavala @J_Fdz_Menende#Ucrania#Youtube

3 notes

·

View notes

Video

youtube

#MAÑANERA #SiguesTu #Calderon en todas partes… Pero cínicos aún intentan embarrar a #AMLO 22/02/2023 … #UCRANIA @danialonpri ÚLTIMO MINUTO GRAN INCENDIO en NUEVAYORK Se reporta fuego en el almacén INDUSTRIAL #LumberBrooklin ¡NO SON CASUALIDADES! Es un ATAQUE COORDINADO de FALSABANDERA, Los MEDIOS GuardanSilencio mientras DISTRAEN A LA POBLACIÓN #EEUU @JOEBIDEN. , https://pic.twitter.com/TWY4VANTP5

https://embed.tumblr.com/embed/post/t:trNNn2ilhbb86v4tY13Zrg/710000972281282560/v2 https://www.tumblr.com/resistenciared-blog/710000972281282560/laplazadenaasonlalldm https://at.tumblr.com/jhosuakrizto/tecnoacoso/whrgoq9ut4g3 https://unionamericadelnorte.blogspot.com/2023/02/tecno-acoso-organizado-laplaza-de.html,

https://www.tumblr.com/resistenciared-blog/710000972281282560/laplazadenaasonlalldm

#SiguesTu @FelipeCalderon en todas partes… https://www.youtube.com/watch?v=uysIuhk_Fc4 @CarlosLoret @lopezdoriga @JuanIZavala @J_Fdz_Menendez @rivapa @SergioSarmiento @beltrandelrio @YuririaSierra @leozuckermann @monerorictus @alarcondibujos #Ucrania Tweet to @InfoRzk

youtube

NM N

#ContralíneaTVCinco organizaciones sin fines de lucro religiosas, en contubernio con su líder, accionista de una lucrativa empresa inmobiliaria, ejecutan reiteradamente actividades que involucran la comisión de delitos fiscales y lavado de dinero, revela investigación de la UIF #ContralíneaTV | Más periodismo de Investigación en contralinea.com.mx Lavado de dinero y fraude multimillonario en cinco organizaciones religiosas Lee aquí 👉 https://bit.ly/3Kpchfl

Lavado de dinero y fraude multimillonario en cinco organizaciones religiosas (contralinea.com.mx)

Lavado de dinero y fraude multimillonario en cinco organizaciones religiosas

José Réyez - 20 Feb 2023

Cinco organizaciones sin fines de lucro religiosas, en contubernio con su líder, accionista de una lucrativa empresa inmobiliaria, ejecutan reiteradamente actividades que involucran la comisión de delitos fiscales y lavado de dinero, revela investigación de la UIF. Las transacciones detectadas incluyen transferencias por más de 1 mil millones de pesos y la adquisición de vehículos de lujo y mansiones

youtube

La Unidad de Inteligencia Financiera (UIF) detectó cinco organizaciones sin fines de lucro (Osfl) religiosas que manejan grandes cantidades de dinero; no guardan relación con el objeto y los fines para las cuales fueron constituidas; han omitido enterar a la autoridad hacendaria sobre sus ingresos y han generado riqueza de manera ilegal. Lo anterior las ubica en un supuesto de comisión de delitos fiscales y operaciones con recursos de procedencia ilícita.

Más de 1 mil millones de pesos suman las transferencias de esas organizaciones tanto en México como en paraísos fiscales. Los recursos, en muchos casos, terminan en cuentas privadas. Además, involucran la compara de inmuebles y vehículos de lujo. Contralínea tuvo acceso a un documento que detalla las operaciones, los montos y los países involucrados, pero n revela los nombres de las asociaciones ni de sus líderes.

Las cinco Osfl religiosas reciben recursos financieros por conceptos de intereses de diversos instrumentos; depósitos en efectivo que sumados resultan significativos, los cuales intentan hacer pasar por donativos, así como transacciones con una empresa inmobiliaria, advierte el documento Tipología: OSFL con Actividades Religiosas, elaborado por la UIF de la Secretaría de Hacienda y Crédito Público (SHCP).

Indica que realizan transferencias nacionales e internacionales a diversos beneficiarios, entre los que se incluyen países considerados paraísos fiscales, por montos significativos y dirigidos a personas físicas y morales sin relación aparente, realizando pagos por montos muy elevados para la adquisición de bienes o servicios de lujo que no son acordes con el perfil y objeto de las Osfl religiosas.

Apunta que las Osfl religiosa, son vulnerables al uso indebido por parte de grupos de la delincuencia organizada, incluyendo terroristas, ya que con frecuencia están sujetas a muy poca supervisión por parte de las autoridades y cuentan con mayores beneficios fiscales por la mayoría de los gobiernos.

“Aunque del análisis del caso no se desprende que estas OSFL religiosas hayan sido utilizadas para el Financiamiento al Terrorismo (FT), existe esta posibilidad, dada la vulnerabilidad de dichas estructuras jurídicas y las características que las envuelven”, advierte el expediente.

Incluso cita como ejemplo el caso de la asociación religiosa denominada La Luz del Mundo, cuya sede principal se encuentra en Guadalajara, vinculada con pornografía infantil, abuso de menores, violaciones y demás comportamientos lascivos contra miembros de la comunidad, el cual, al día de hoy se encuentra en proceso, precisa el documento de la UIF.

Las Osfl religiosas reciben recursos financieros por concepto de intereses de diversos instrumentos financieros (realizan inversiones con la finalidad de obtener utilidades) y omiten manifestar ante la autoridad hacendaria, la obtención de recursos que son gravables o deducibles para efecto del pago de impuestos.

Envían recursos financieros por cantidades significativas de dinero mediante transferencias internacionales de personas físicas y morales en países clasificados como paraísos fiscales, donde existe poca permanencia de los recursos en las cuentas de las cinco Osfl religiosas.

Reciben recursos mediante transferencias que provienen de cuentas propias o relacionadas y realizan transacciones entre ellas y una empresa inmobiliaria, es decir, con objetivos distintos, así como transferencias realizadas por montos muy elevados para el pago de bienes o servicios de lujo (tarjetas de crédito-vehículos-blindajes), que no son acordes con el perfil y objeto de las Osfl Religiosas.

Estas organizaciones religiosas realizan diversas adquisiciones de inmuebles, con costos menores para que los montos operados no resulten inusuales y reciben depósitos en efectivo, desde diversas entidades del país, que sumados resultan significativos y representan acumulación de operaciones.

Reciben ingresos por montos significativos que intentan hacer pasar como donativos en efectivo en el ejercicio de su fe y registran inconsistencia entre los ingresos mensuales que recibe el líder y apóstol de las Osfl y los recursos operados.

En concreto, las Osfl religiosas accionan un esquema de estratificación de recursos tendiente a dificultar la identificación del origen y destino final de los activos, así como transacciones que salen del perfil esperado.

Las Osfl religiosas tienen a una misma persona como apoderado legal, quien además es líder y apóstol del conglomerado, quien es accionista en la empresa inmobiliaria, y de quien “se dilucida que ha incurrido en actos ilícitos de naturaleza fiscal, nunca ha realizado pago de impuestos, aun y cuando ha recibido cantidades diversas de ingresos en sus instrumentos bancarios”.

Incluso, una de las Osfl religiosas realiza transacciones con una empresa identificada por el Servicio de Administración Tributaria (SAT) como una posible empresa fachada.

Al analizar el esquema con el que operaron las Osfl religiosas, la UIF observa que realizaron reiteradamente actividades con fines eminentemente lucrativos, como la compra de inmuebles y acciones y el cobro de intereses, mismas que no guardan relación con el objeto y los fines para las cuales fueron constituidas.

Asimismo, omitieron enterar a la autoridad hacendaria sus actividades y, por tanto, generaron un ingreso ilegal, pudiendo ubicarlas en un supuesto de comisión de delitos fiscales y de operaciones con recursos de procedencia ilícita.

Denuncia ente la FGR

La UIF presentó ante la Fiscalía General de la República (FGR) una denuncia contra las cinco organizaciones sin fines de lucro religiosas, la empresa inmobiliaria y el apoderado y accionista de esta última, por la probable comisión de diversos delitos, por lo que omite nombres de las organizaciones religiosas, del apoderado legal, bancos, casas de bolsa y empresa inmobiliaria, toda vez que se encuentra en curso las investigaciones del caso.

La UIF señala que las cinco Osfl religiosas –a las que identifica como 1, 2, 3, 4 y 5–, tienen a una misma persona como apoderado legal, mismo que además es líder y autodenominado apóstol del conglomerado, quien es accionista en una empresa inmobiliaria, constituida en Guanajuato.

En las declaraciones de impuestos de 2013 a 2018, dicha empresa inmobiliaria señaló perdidas de carácter fiscal, pues, en casi todos los ejercicios indica mayores deducciones de sus ingresos. No obstante, resulta poco probable que una empresa cuyo giro comercial es la venta de inmuebles tenga, de manera reiterada, mayores pérdidas que sus ingresos.

El apoderado, líder y apóstol de las Osfl religiosas tiene registradas a su nombre seis cuentas o contratos con el Banco 7, Banco 5, Banco 10 y Banco 9; a través de los cuales emitió 74 cheques interbancarios, de 2015 a 2018, que en conjunto suman un monto de 8 millones 140 mil 581 pesos.

Con el concepto de pago de nómina o asimilados a salario, de 2016 a 2019, el apoderado, percibió recursos por un monto de 14 millones 128 mil pesos, provenientes de las OSFL religiosas 1, 2, 3, 4 y 5 a las que representa, ingresos que no fueron reportados a la autoridad hacendaria.

La cantidad anterior resulta menor a la que erogó el líder de las Osfl religiosas, ya que en esos años la UIF identificó erogaciones por un monto aproximado de 66 millones 950 mil 601 pesos que recibió por concepto de sueldos de sus representadas.

Entre 2017 y 2019, a título personal, el apóstol de las Osfl religiosas compró cuatro inmuebles, incluyendo casas y terrenos habitacionales en México, por un monto de 2 millones 965 mil 478 pesos. Dos de los inmuebles se ubican en Hidalgo y de los otros dos se desconoce el domicilio.

Además, el apoderado de las Osfl religiosas enfrenta en Estados Unidos cargos por posiblemente haber cometido delitos sexuales y de trata de personas, subraya el documento de la UIF.

Asimismo, de 2018 a 2019, el apoderado realizó dos transferencias internacionales, hacia Estados Unidos, la primera de ellas, con destino a la empresa de Asesoría de Bienes Raíces, por un monto de 416 mil 587 dólares; y la segunda, enviada a favor de un defensor legal por un monto de 600 mil dólares, bajo el concepto de pago de fianza y defensa legal.

La UIF dilucida que, “el apoderado, líder y apóstol de las OSFL religiosas ha incurrido en actos ilícitos relacionados con delitos de naturaleza fiscal, ya que de su información se desprende que nunca ha realizado pago de impuestos, aun cuando ha recibido cantidades diversas de ingresos en sus instrumentos bancarios”.

FOTO: 123RF

Transacciones internacionales y empresa fachada

La Osfl religiosa 1, ubicada en Guadalajara, Jalisco, México, cuenta al menos con 11 cuentas o contratos en la Casa de Bolsa 1, Casa de Bolsa 2, Casa de bolsa 3, Banco 1, Banco 2, Banco 3, Banco 4 y Banco 5.

Destaca el monto que recibe la Osfl religiosa 1, en una cuenta aperturada con una Casa de Bolsa 3, por un monto de 257 millones 492 mil 951 pesos, el 99 por ciento de los ingresos fueron por concepto de fluctuaciones en el valor del mercado y el restante 1 por ciento se abonó por concepto de intereses. Llama la atención que esta Osfl 1 retiró 257 millones 92 mil 951 pesos a través de 13 liquidaciones de acciones.

Asimismo, la Osfl religiosa 1 compra divisas al Banco 1 y realiza operaciones de compra y venta de inversiones en el Banco 4. “Es posible afirmar que estas operaciones financieras fueron ejecutadas con la finalidad de obtener un beneficio de carácter económico durante 2018 y 2019”, destaca el informe de la UIF.

También, la Osfl religiosa 1, de 2013 a 2019, realizó transacciones internacionales por un monto de al menos 500 mil 87 pesos y 229 mil 218 dólares, a favor de diversas personas físicas y morales, entre ellas con una empresa fachada, teniendo como destino el Banco 9 en México; el Banco 12, 13, 14 y 15 en Estados Unidos y el Banco 11 en Costa Rica. “Es importante señalar que no es posible establecer una relación laboral o mercantil en la realización de las transacciones”.

En 2017, la OSFL religiosa 1 realizó una transacción por 778 mil 618 pesos afavor de la empresa inmobiliaria, en la cual tiene participación el apóstol de dicha OSFL. Además, ésta realizó la compra de dos vehículos de lujo, así como gastos millonarios en pago de tarjetas de crédito, y al menos 12 adquisiciones de inmuebles, con costos menores para que los montos operados no resultaran inusuales, 11 ubicados en Guadalajara y uno en Veracruz.

La empresa inmobiliaria tiene contratadas dos cuentas con el Banco 9 (Cuenta 1 y 2). En 2017, recibió 16 depósitos, en una de ellas, por un monto de 1 millón 240 mil pesos. “Llama la atención que la mayor cantidad de recursos depositados provienen del pago por concepto de terrenos provenientes de una cuenta del Banco 5 a nombre de la Osfl religiosa 1”.

En los ejercicios fiscales 2014, 2015, 2016, 2017 y 2018, la Osfl religiosa 1 obtuvo como resultado un remanente distribuible por cantidades millonarias de recursos que van desde 6 millones 670 mil hasta 29 millones 980 mil pesos, no obstante, no se observa pago alguno de Impuesto Sobre la Renta (ISR) derivado de dichos recursos.

FOTO: 123RF

Operaciones en Ciudad de México, Guadalajara y Morelos

La OSFL Religiosa 2, ubicada en la Ciudad de México, registró al menos 13 cuentas o contratos en el Banco 1, Banco 3, Banco 5, SOFI, Casa de Bolsa 2 y Casa de bolsa 4. En dichas cuentas, entre 2011 y 2019, recibió depósitos en efectivo por la cantidad de 22 millones, 69 mil 633 pesos; operaciones realizadas principalmente en Guadalajara, la Ciudad de México y Morelos.

En el mismo contexto, resulta relevante que, a través de la cuenta contratada con el Banco 5, esta Osfl recibió al menos 16 millones 51 mil 103 pesos en 2017. Además, entre 2013 y 2014, obtuvo ingresos de Casa de Bolsa 2, Casa de Bolsa 4 y el Banco 3, lo que genera inusualidad, pues la naturaleza jurídica de las asociaciones religiosas consiste en que no persiguen una finalidad meramente lucrativa.

La Osfl Religiosa 2 envía recursos mediante transferencias internacionales, a través de las cuales remitió al menos 5 mil 150 euros y 71 mil 850 dólares. De dichos recursos, 60 mil dólares fueron enviados a favor del Banco 1, por lo que es posible establecer que se trata de recurso enviados a contratos de inversión, a través del Banco 15, 16 y 17.

Igual, realizó la compra de al menos 11 inmuebles, por un valor de 764 millones 610 mil pesos en 2018, sin que su objeto social se refiera a alguna actividad de carácter inmobiliaria. “Además se advirtieron algunas adquisiciones bajo el rubro de donaciones de 4 inmuebles ubicados en la CDMX y 3 en Puebla, y de los restantes 4 no se ubica la dirección” (sic).

La Osfl religiosa 2, de 2013 a 2018, realizó declaraciones de impuestos ante la autoridad hacendaria por un monto de 335 millones 406 mil 909 pesos, sin embargo, llama la atención que, de acuerdo a dicha información, no fue pagado concepto alguno relacionado con el impusto sobre la Renta ISR, aun cuando realiza operaciones lucrativas.

FOTO: 123RF

Transferencias internacionales

La Osfl Religiosa 3, ubicada en Guadalajara, tiene a su nombre al menos 38 cuentas, inversiones o números de referencia en el Banco 6, Banco 1, Banco 7, Banco 8, Banco 5, Casa de bolsa 5, SOFI, Banco 9, Casa de Bolsa 4 y Casa de Bolsa 2.

Envió diversas transferencias internacionales, entre 2013 y 2018, a través del Banco 5 hacia México (Banco 8); Estados Unidos (Banco 15 y 16); Nicaragua (Banco 18 y 19); España (Banco 20), en cantidades que ascienden a 334 mil 716 dólares y 2 mil 426 euros. Tales recursos tienen como destino tres personas físicas y 10 morales que a primera vista no realizan actividad alguna relacionada con la Osfl religiosa 3.

También, emitió 886 cheques interbancarios por al menos 10 millones 645 mil,727 pesos. Tales recursos tienen como destino principalmente personas físicas que a primera vista no realizan actividad alguna relacionada con la Osfl religiosa 3.

De 2013 al 2018, esta Osfl religiosa compró al menos cinco inmuebles, con lo que erogó al menos un monto de 880 mil 749 mil pesos y fue omisa en manifestar ante la autoridad fiscal los ingresos obtenidos por actividades de inversión.

Intereses disfrazados de donativos

La Osfl religiosa 4, ubicada en Baja California, recibió ingresos por un monto que ascendió a 277 millones 682 mil 366 pesos provenientes de intereses generados por operaciones en 3 cuentas con el Banco 1, Casa de bolsa 2 y el Banco 3, del 2013 al 2018, ingresos intenta hacer pasar estos ingresos por donativos en efectivo.

De 2006 al 2018, realizó al menos 18 adquisiciones de inmuebles en diversos estados del norte del país, por un monto de al menos 20 millones 929 mil 400 pesos, lo cual es indicativo de una actividad tendente a encubrir actividades consideradas ilícitas bajo la calidad jurídica de la OSFL religiosa 4. Los inmuebles se ubican en Nuevo León (7), Baja California (1), Baja California Sur (1), Sonora (3), Tamaulipas (1), Coahuila (4) y Chihuahua (1).

La OSFL Religiosa 4 también fue omisa en manifestar ante la autoridad fiscal los ingresos obtenidos por actividades de inversión.

FOTO: 123RF

Cuentas y contratos en paraísos fiscales

La OSFL religiosa 5 es titular de al menos 18 cuentas o contratos con el Banco 2, Banco 7, Banco 8, Banco 3, Banco 5, Banco 10, SOFI, Casa de Bolsa 4 y Casa de bolsa 2. De 2011 al 2019, recibió depósitos en efectivo por al menos un monto de 51millones 188 mil 127 pesos, y, en el mismo periodo, realizó retiros por 8 millones 315 mil 160 pesos.

Tales operaciones fueron principalmente ejecutadas en Jalisco, la Ciudad de México, Puebla, Michoacán, San Luis Potosí, Guanajuato, Sonora, Querétaro y Coahuila, a través ocho cuentas bancarias, y envió, mediante transferencias internacionales, un monto de 444 mil 167 dólares, 15 mil 648 dólares y 4 millones 296 mil 320 pesos.

Llama la atención que dichos envíos de recursos hayan sido realizados a países con característica de paraísos fiscales, tales como Estados Unidos, Chile, Ecuador, España, Francia, Guinea Ecuatorial, Honduras, Hong Kong, Polonia y Uruguay.

De 2015 a 2016, la Osfl religiosa 5 recibió transferencias internacionales que en su mayoría provienen de Estados Unidos y suman la cantidad de 1 millón 937 mil 591 dólares. Resulta relevante que las transferencias provienen de cuentas propias, así como de personas físicas cuya actividad no es posible identificar y por tanto se desconoce el propósito de las operaciones.

En 2014, la OSFL Religiosa 5 registró como giro comercial el de “construcción”, circunstancia que no resulta lógica, pero permite dilucidar que realiza operaciones eminentemente lucrativas y enmascara sus verdaderas actividades en la ejecución de diversas de carácter supuestamente religiosas.

De 2014 a 2018, realizó declaraciones fiscales sin indicar ingreso alguno de los considerados gravables para efecto del pago de impuestos, situación que no resulta lógica, pues se identifican múltiples operaciones que de manera evidente generaron utilidades.

Entre 2016 y 2018, la OSFL religiosa 5 compró al menos tres vehículos de lujo, por un monto acumulado de 3 millones 640 mil 151 pesos; adquirió al menos 13 inmuebles de 2006 a 2019, por un monto de 5 millones 521 mil 900 pesos; tres inmuebles ubicados en Jalisco, uno en San Luis Potosí, uno en Sinaloa, uno en Yucatán y siete inmuebles sin identificar el domicilio.

La UIF concluye que “es evidente que las 5 OSFL religiosas ingresaron al Sistema Financiero recursos que, con un alto grado de probabilidad, tienen su origen en el despliegue de conductas ilícitas y tuvieron como objetivo el ocultar su origen, propiedad y destino [sic].

“De igual manera se infiere que utilizaban a las OSFL para generar riqueza para beneficiar a sus líderes con recursos de procedencia ilícita siendo éstas fachada para sus negocios y evadir impuestos.”

Las asociaciones religiosas son congregaciones que tienen como fin ejercer culto a una divinidad; para efectos fiscales, se consideran a las iglesias y demás agrupaciones que obtienen el correspondiente registro constitutivo ante la Secretaría de Gobernación (Segob), en los términos de la Ley de Asociaciones Religiosas y Culto Público, a través del cual obtienen personalidad jurídica. A enero de 2020, el número de asociaciones religiosas registradas es de 9 mil 558 y 89 mil 033 ministros de culto.

Aunque la Segob lleva el control de los registros, las asociaciones religiosas se rigen internamente por sus propios estatutos, los cuales deben contener las bases fundamentales de su doctrina religiosa y determinar tanto a sus representantes como, en su caso, a los de entidades y divisiones internas que a ellas pertenezcan.

De acuerdo con el Instituto Nacional de Estadística y Geografía (Inegi), en 2021, el Producto Interno Bruto (PIB) de las Instituciones sin Fines de Lucro (Isfl) alcanzó un monto de 694 mil 808 millones de pesos, lo que equivale a 2.9 por ciento del PIB nacional. Medido a precios de 2013, el PIB de las ISFL presentó un incremento de 4.4 por ciento respecto a 2020.

Señala que en 2021 se registraron 2 millones 526 mil 229 puestos de trabajo ocupados en las ISFL, lo que representó 6.7 por ciento del total nacional. Y en 2021 el valor económico del trabajo voluntario fue de 153 mil 726 millones de pesos y representó 0.6 por ciento del PIB nacional.

Al presentar los resultados de la actualización de la Cuenta Satélite de las Instituciones Sin Fines de Lucro de México (CSISFLM) 2021, año base 2013, el Inegi advierte que su objetivo es dar a conocer la dimensión, participación y evolución económica de las actividades realizadas por las organizaciones no lucrativas de México.

El informe del Inegi indica que en 2021, el PIB de las ISFL reportó un monto de 694 mil 808 millones de pesos a precios corrientes. Este monto equivale a una participación de 2.9 por ciento respecto del PIB nacional. De esa cifra, las Isfl públicas representaron 1.6 por ciento, las actividades de las Isfl privadas contribuyeron con una participación de 0.7 y 0.6 por ciento, correspondió al valor económico del trabajo de los voluntarios.

Contribución del PIB de las Isfl por componentes en el total del país, 2021 (Participación porcentual)

Fuente: Inegi

Al desagregar el PIB de las Isfl, de acuerdo con la clasificación funcional, las asociaciones que se dedican a las labores de enseñanza e investigación generaron 46.9 por ciento; las agrupaciones de desarrollo y vivienda, 11.6 por ciento; las relacionadas con religión, 13.6 por ciento.

Foto: Unidad de Inteligencia Financiera; Secretaría de Hacienda y Crédito Público

Distribución del PIB de las ISFL por clasificación funcional, 2021 (Estructura porcentual)

Fuente: Inegi

En 2021, a precios constantes, el PIB de las ISFL presentó un crecimiento de 44 por ciento con respecto de 2020. El total de la economía creció 4.6 por ciento en el mismo año. A lo largo del periodo 2008-2021, este sector mostró un crecimiento promedio anual de 1.6 por ciento.

Puestos de trabajo en el sector sin fines de lucro

En 2021, las actividades económicas de las ISFL generaron, en total, 2 millones 526 mil 229 puestos de trabajo ocupados, lo que representó 6.7 por ciento del total nacional.

De ese total, 1 millón 626 mil 115 fueron puestos de trabajo ocupados remunerados (se incrementaron en 0.3 por ciento), mientras que 900 mil 114 correspondieron a los puestos de trabajo ocupados de los voluntarios (aumentaron 6.8 por ciento). En su comparación anual, el número de puestos de trabajo ocupados aumentó en 62 mil 626 respecto a 2020.

Trabajo voluntario en el sector sin fines de lucro

Los puestos de trabajo de los voluntarios en las ISFL los ocuparon 2 millones 33 mil 828 personas: el porcentaje de hombres fue 54.7 por ciento y 45.3 por ciento el de mujeres. En 2021, el voluntariado total mostró un incremento de 13.4 por ciento respecto del año anterior. El porcentaje de hombres incrementó en 2.5 y 30 por ciento el de las mujeres.

En 2021, la participación de los voluntarios en las organizaciones se distribuyó en acciones relacionadas con religión, 35.2 por ciento; instituciones de servicios sociales, 17.1 por ciento; tareas de desarrollo y vivienda, 14.0 por ciento; asociaciones empresariales y profesionales, sindicatos, 11.1 por ciento; tareas de salud, 9.0 por ciento; organizaciones de enseñanza e investigación, 5.8 por ciento; derechos, promoción y política, 4.4 por ciento y las actividades relacionadas con la cultura y recreación, 3.3 por ciento.

Te puede interesar: Religiones monoteístas y Mediterráneo, de mar intercultural a fosa común

Tweets by InfoRzk

#MAÑANERA#SiguesTu#Calderon#AMLO#PAYPAL#MAÑANERA SiguesTu Calderon en todas partes… Pero cínicos aún intentan embarrar a AMLO 22/02/2023 … UCRANIA @danialonpri ÚLTIMO MINUTO GRA

2 notes

·

View notes

Text

Gracias de antemano por sus comentarios

Recuperación del IVA podría generar ingresos por cerca de 900 mdp

Chihuahua, Chih. - El titular de la Secretaría de Hacienda del Gobierno del Estado, Arturo Fuentes Vélez, propuso una serie de medidas para fortalecer las finanzas de los estados, entre otras, la participación del IVA pagado por gobiernos estatales y municipios, que le permitiría a la administración estatal de Chihuahua recuperar cerca de...

Sigue leyendo: https://www.adiario.mx/estado/recuperacion-del-iva-podria-generar-ingresos-por-cerca-de-900-mdp/?feed_id=174150&_unique_id=66f064a0c9cb6

0 notes

Text

Las estaciones de servicio tendrán que informar en los surtidores si cobran tasas municipales

El Gobierno ordenó a las estaciones de servicio de jurisdicciones que incluyen cargos extras sobre los precios de los combustibles que lo informen a los consumidores.

A través de la resolución 259/2024 de la Secretaría de Energía, dependiente de la cartera de Hacienda, el Gobierno estableció que las estaciones de servicio de jurisdicciones cuyos municipios apliquen tasas viales y/o municipales…

0 notes

Text

Claudia Sheinbaum ratifica a Antonio Martínez como titular del SAT

La presidenta electa de México, Claudia Sheinbaum Pardo, informó la ratificación de Antonio Martínez Dagnino como jefe del Servicio de Administración Tributaria (SAT), junto con todo el equipo de la Secretaría de Hacienda y Crédito Público (SHCP), por tratarse de trabajadores honestos y con experiencia en el manejo de las finanzas públicas.

“Se va a quedar Antonio. Él se queda. Se queda…

0 notes

Text

Pongamos el desorden: Economía, ¿una bomba de tiempo?

La única manera de equilibrar un déficit es aumentar los ingresos. Este aumento se puede dar de dos maneras. La primera es haciendo más eficiente el cobro de impuestos y la segunda, contratando más deuda.

Miguel Camacho @mcamachoocampo

Si un trabajo no quisiera tener el día de hoy es el del secretario de Hacienda, Rogelio Ramírez de la O, ya que tendrá que buscar recursos hasta debajo del más…

0 notes

Text

Gobierno México colocó deuda por mil 490 mdd para pagar 13 plantas a Iberdrola

EFE.-El gobierno de México colocó este martes un bono histórico por casi mil 500 millones de dólares para pagar 13 plantas eléctricas que compró en febrero pasado a la española Iberdrola, informó la Secretaría de Hacienda y Crédito Público (SHCP).

El vehículo creado por el gobierno federal para la adquisición de las 13 centrales de energía eléctrica de Iberdrola llamado Fideicomiso de Inversión…

0 notes

Text

IEPS para nadie, ni Magna, ni Premium, ni Diésel tendrán estímulos fiscales

La Secretaría de Hacienda y Crédito Público (SHCP) informó que, antes del fin de semana largo por las fiestas patrias, no habrá subsidio al Impuesto Especial Sobre Producción y Servicios (IEPS) que se cobra a las gasolinas Magna, Premium y el Diésel.

La dependencia dirigida por Rogelio Ramírez de la O, quien repetirá en el cargo con la presidenta Claudia Sheinbaum Pardo a partir del 1 de…

0 notes

Text

La Secretaría de Hacienda emitió una alerta dirigida a alcaldes y a la población en general, ante la aparición de un perfil falso en la red social Fac...

0 notes

Text

Nuevo Laredo obtiene la calificación más alta en desempeño municipal de Tamaulipas

NUEVO LAREDO, TAM.- El Gobierno de Nuevo Laredo fue reconocido por la Secretaría de Gobernación (SEGOB) a través del Instituto Nacional para el Federalismo y el Desarrollo Municipal (INAFED), por obtener el resultado anual más alto en Tamaulipas de acuerdo a la guía Consultiva de Desempeño municipal 2024.

La Universidad Autónoma de Tamaulipas (UAT) sirvió como instancia revisora de dicha guía y el Gobierno Municipal resultó con un 82.4% de calificación, la más alta en el Estado, por lo que recibió de forma virtual el reconocimiento por parte de la SEGOB.

La presidenta municipal Carmen Lilia Canturosas Villarreal, destacó que gracias a los esfuerzos de integrantes del Cabildo y autoridades municipales para transformar la ciudad y traer una nueva era de prosperidad a Nuevo Laredo, se logró obtener el distintivo.

“Priorizamos un desarrollo social equitativo, con igualdad de oportunidades y mejorando la calidad de vida de los neolaredenses, todo bajo la visión que nos transmitió el actual presidente de México, Andrés Manuel López Obrador”, expresó.

Canturosas Villarreal agradeció al gobernador Américo Villareal Anaya, por contribuir al desarrollo de Nuevo Laredo mediante el fortalecimiento de los programas que se llevan a cabo en la ciudad a fin de traer más bienestar a la población.

También dijo que el Gobierno Municipal llevó a cabo programas y proyectos alineados a los objetivos de desarrollo sostenible de la Agenda 2030,en la que se calificó su gestión y desempeño en puntos como organización, hacienda, gestión de territorio, servicios públicos, medio ambiente, desarrollo social, desarrollo económico y gobierno abierto.

Anteriormente, el INAFED también reconoció al Gobierno Municipal por ser el Ayuntamiento que más acciones creó para el bienestar de la población a nivel estado con un resultado de 66.67%, igualmente el más alto en la entidad y valorado por el Instituto Superior de Tamaulipas.

Read the full article

0 notes

Text

Doloroso trance de familias de víctimas desaparecidas

La espiral de violencia que vive el país y la entidad, ha generado una descomposición social irremediable y en consecuencia, elevadas cifras de víctimas en todos los estratos sociales, sin que la justicia haga presencia, porque impera la impunidad como corolario de normalidad.

El 30 de agosto, fecha por demás trascendente, no debería pasar desapercibida: “Día Internacional de las Víctimas de Desapariciones Forzadas”, instituido por la ONU, el 21 de diciembre de 2010, en consonancia con la “Convención Internacional para la protección de todas las personas contra las desapariciones forzadas”, celebrada en Ginebra Suiza, en 2007.

De 1965 a 1990, se vivieron los horrores de la “Guerra Sucia”, con centenares de víctimas y personas desaparecidas por motivos políticos, a cargo de los cuerpos de seguridad del Estado, cifra irrelevante frente al ascenso descomunal en las décadas siguientes.

En los últimos 15 años se reconocen más 115 mil personas desaparecidas en México. En la actual administración federal se registraron más de 50 mil desaparecidos, principalmente, por el Crimen Organizado, de las cuales más de 4 mil 500 personas pertenecen a Guerrero.

La tenacidad de los familiares obligó al Estado Mexicano a la aprobación de la Ley General en Materia de Desaparición Forzada de Personas, en noviembre de 2017, que establece el Sistema Nacional de Búsqueda de Personas y comprende la creación del Consejo Nacional Ciudadano; la Comisión Nacional de Búsqueda; Grupos de Búsqueda; Fiscalías Especializadas; Programa Nacional de Búsqueda y Programa Nacional de Exhumaciones.

Estos instrumentos legales no han resultado suficientes para el esclarecimiento y localización con vida o sin ella, de la aberrante cifra, siendo los propios familiares quienes se han abocado a las investigaciones y búsquedas de sus seres queridos, con exiguas participaciones oficiales.

Ante la dolorosa desesperación de madres de familias para encontrar a sus hijos, en Guerrero se han constituido diversos Colectivos: “Memoria, Verdad y Justicia”, “Familiares de Acapulco en busca de sus Desaparecidos”, “Los Otros Desaparecidos”, Madres Igualtecas en Busca de sus Desaparecidos”, “Movimiento Nuestros Desaparecidos en México”, “Familiares de Acapulco en Busca de sus Desaparecidos”, “Colectivo Lupita Rodríguez”, Colectivo de Familiares en Búsqueda María Herrera”, “Colectivo de Víctimas de Chilapa” y “Buscando Justicia por los Nuestros de Zitlala”.

Representantes de los Colectivos recriminan al Congreso del Estado la injustificada demora de la Iniciativa de Ley en Materia de Desaparición Forzada y Cometidas por Particulares del Estado de Guerrero, ingresada al órgano legislativo el 10 de noviembre de 2022, para homologarse con la ley federal.

En la Iniciativa de Ley local se destaca la creación del Centro Estatal de Identificación Humana; Fondo para las Búsqueda, localización e Identificación de Personas; y la Autonomía de la Comisión Estatal de Búsqueda de Personas (CEBP).

La propuesta tiene como objetivos “Coordinar los esfuerzos de vinculación, operación, gestión, evaluación y seguimiento, entre los distintas autoridades, federales, estatales y municipales, relacionadas con las búsquedas de personas”.

El gobierno federal ha realizado esfuerzos en la materia, no dejando satisfechas a las familias buscadoras, que también han resultado víctimas o perdido la vida, en su doloroso trance por encontrar a sus seres queridos, ante la indiferencia e insensibilidad de funcionarios con actitudes negativas que fortalecen la impunidad y el clima de violencia.

Marea Baja.- De manera espectacular la Auditoría Superior del Estado (ASE), detectó que la alcaldesa Abelina López Rodríguez, realizó “triangulaciones financieras y operaciones bancarias sin soporte fiscal, retenciones de ISR que no entregó a la Secretaría de Hacienda, y cuotas obrero-patronales”, cuyo destino se desconoce.

Este tipo y otras noticias escandalosas sobre gobiernos municipales, son reveladas por el órgano fiscalizador el Congreso del Estado, sin que en los hechos se proceda legalmente hasta las últimas consecuencias, como se suele vociferar. Parece más a una vendeta política, que el esclarecimiento de la Cuenta Pública.

Marea Alta.- El joven empresario Lloyd Walton, metido a la política por circunstancias del destino y principal heredero de su padre, Luis Walton Aburto, quedó en la rayita de convertirse en diputado local, pues fue desplazado por el TRIFE, en el último momento.

Para el novel Walton, no todo está perdido, porque su padrino político Marcelo Ebrard, podría designarlo delegado de la Secretaría de Comercio, en Guerrero; o bien, pedirle a su pupila “la tía Abe”, lo designe secretario del Bienestar y Desarrollo Comunitario del Ayuntamiento de Acapulco.

Maremoto.- El VI Informe de Gobierno del presidente Andrés Manuel López Obrador, resultó bastante optimista en todos los sentidos, detallando avances en materia de desarrollo social, donde se obtuvieron sus mayores logros, a través de los programas sociales y en materia de salud pública.

El capítulo de la violencia, la inseguridad y la extorsión, quedaron como la asignatura pendiente para el próximo gobierno de Claudia Sheinbaum, quien tendrá que cambiar radicalmente la estrategia para disminuir los niveles de criminalidad e impunidad, porque gran parte de la población mexicana, clama a los cuatro vientos se pare en definitiva el actual estado de violencia.

www.acapulcopress.com

Read the full article

0 notes

Last Seen Blogs

whatsgoodfool18

kinda love cats

stars-manips

Stars Manip.

mellon-calling

where do we go now

marieego-blog

marieego

until-u-die

If You Know What I Mean