#Spread e Diferenças de Juros

Text

Decifrando o Universo da Renda Fixa: Um Guia Motivacional para Entender os Termos Essenciais

Adentrar no mundo da renda fixa muitas vezes nos coloca diante de um emaranhado de termos complexos. Rating, duration, yield… palavras que, à primeira vista, podem parecer um enigma indecifrável. Mas, assim como em qualquer jornada desafiadora, o entendimento desses conceitos é o que nos impulsiona rumo ao sucesso financeiro. No relatório de hoje, desvendaremos esses termos e proporcionaremos um…

View On WordPress

#Bonds e Mercado Financeiro#High Yield e Investment Grade#Navegando no Universo da Renda Fixa#Rating e Confiança Financeira#renda fixa#Spread e Diferenças de Juros#Yield e Duration

0 notes

Text

Juros finais caem e spread bancário aumenta, diz BC

A taxa média de juros cobrados para novas contratações fechou 2023 em 28,4%. O resultado de dezembro representa queda de 1,7 ponto percentual (p.p.) no ano, após a alta de 5,6 p.p. registrada em 2022.

A queda na taxa, no entanto, veio acompanhada de uma elevação de 0,4 p.p. do spread geral (diferença entre taxa de captação de dinheiro, pelo banco, e a cobrada dos clientes), que ficou em 19,7…

View On WordPress

0 notes

Text

BC afirma que spread bancário aumenta enquanto juros finais caem

Confira a novidade em https://ntgospel.com/noticias/economia/bc-afirma-que-spread-bancario-aumenta-enquanto-juros-finais-caem

BC afirma que spread bancário aumenta enquanto juros finais caem

(adsbygoogle = window.adsbygoogle || []).push();

2023 Finaliza com Queda na Taxa de Juros para Novas Contratações

No encerramento de 2023, a taxa média de juros cobrados para novas contratações ficou em 28,4%. Essa marca representa uma queda de 1,7 ponto percentual em relação ao ano anterior, após uma alta de 5,6 p.p. registrada no ano de 2022.

Captação Bancária

Apesar da queda na taxa de juros, o spread geral (diferença entre a taxa de captação de dinheiro pelo banco e a cobrada dos clientes) apresentou uma elevação de 0,4 p.p., alcançando 19,7 p.p.

Impacto da Selic

Um dos elementos que compõem a taxa de captação pelo banco é a Selic, taxa básica de juros, que passou de 13,75% para 11,75% ao longo do ano. Atualmente, a Selic está em 11,25%.

Taxas de Juros para Pessoas Físicas e Jurídicas

No crédito livre, as taxas de juros cobradas de pessoas físicas ficaram em 54,2% ao ano, resultado que representa uma redução de 1,5 p.p. no ano. Já para as empresas, a taxa de juros alcançou 21,1% ao ano, o que significa uma queda de 1,9 p.p. no período.

Expansão do Crédito e Efeito Sazonal

O crédito livre às famílias atingiu R$1,9 trilhão, refletindo um crescimento de 7,9% no ano. Destaca-se a expansão de modalidades como crédito pessoal não consignado e aquisição de veículos, enquanto houve redução no cartão rotativo.

No mês de dezembro, ocorre um efeito sazonal de redução em modalidades como cheque especial e cartão rotativo.

Desenvolvimento do Crédito Direcionado

O crédito direcionado voltado a pessoas jurídicas representou uma expansão de 9,6% no ano, enquanto para as famílias houve um crescimento de 13,0%. No mês, o crédito direcionado a empresas variou 0,5% e para famílias 1,1%.

Sistema Financeiro e Setor Não Financeiro

O saldo do crédito ampliado para empresas ficou em R$5,6 trilhões, enquanto para famílias foi de R$3,8 trilhões. As operações de crédito do Sistema Financeiro Nacional (SFN) alcançaram R$5,8 trilhões, com expansão de 7,9% no ano.

No ano, o crédito livre expandiu 5,2%, atingindo R$3,4 trilhões, enquanto o crédito direcionado alcançou R$2,4 trilhões, representando um aumento de 11,8%.

O estoque do crédito livre para pessoas jurídicas somou R$1,5 trilhão, expandindo 1,9% no ano.

*Com informações da Agência Brasil

0 notes

Text

O Tesouro Nacional captou US$ 4,5 bilhões de investidores internacionais com aumento de juros em relação às últimas emissões. O dinheiro veio do lançamento, nesta segunda-feira (22), de US$ 2,25 bilhões em títulos da dívida externa com vencimento em 2034 e de US$ 2,25 bilhões em papéis com vencimento em 2054.

A taxa obtida na emissão dos papéis de dez anos somou 6,35% ao ano. No último lançamento desse tipo de papel, em abril do ano passado, o rendimento havia sido 6,15% ao ano. Apesar das taxas mais altas, fontes do Tesouro informaram que as taxas foram menores que as esperadas, de 6,5% ao ano.

Para os papéis de 30 anos, a taxa somou 7,15% ao ano. Na emissão mais recente, em junho de 2021, os juros alcançados haviam somado 4,925% ao ano. Nesse caso, a alta decorreu principalmente dos juros nos Estados Unidos, que em 2021 estavam no menor nível da história, por causa do estímulo econômico concedido durante a pandemia de covid-19.

No caso dos papéis de dez anos, as taxas foram as mais altas registradas para esse tipo de título desde fevereiro de 2005. Em relação aos papéis de 30 anos, os juros são os maiores desde agosto de 2006.

Os juros básicos nos Estados Unidos começaram a subir em 2022 e, desde julho do ano passado, estão estáveis numa banda entre 5,25% e 5,5% ao ano. Como a taxa final dos títulos brasileiros no exterior depende do rendimento dos títulos norte-americanos, considerados os investimentos mais seguros do mundo, mais um prêmio de risco, os juros para os papéis brasileiros também subiram.

Taxas baixas de juros indicam pouca desconfiança dos investidores de que o Brasil não conseguirá pagar a dívida. Em momentos de crise econômica e de aumento das taxas externas como o atual, os estrangeiros passaram a cobrar juros mais elevados para comprar os papéis brasileiros.

Por meio do lançamento de títulos da dívida externa, o governo pega dinheiro emprestado dos investidores internacionais com o compromisso de devolver os recursos com juros. Isso significa que o Brasil devolverá o dinheiro daqui a vários anos com a correção dos juros acordada, de 6,35% ao ano para os papéis que vencem daqui a dez anos e 7,15% ao ano para os papéis que vencem em 30 anos.

Spread

O spread, que é a diferença entre os títulos brasileiros de dez anos e os papéis do Tesouro norte-americano com o mesmo prazo, caiu. A taxa do papel brasileiro foi 225 pontos-base (2,25 pontos percentuais) maior que a dos papéis norte-americanos. Na emissão anterior, em abril de 2023, a diferença havia ficado em 285,4 pontos (2,854 pontos percentuais).

Em relação aos papéis de 30 anos, o spread ficou em 282 pontos (2,82 pontos percentuais). Isso representa uma leve queda em relação à ultima emissão, em junho de 2021, quando a diferença tinha ficado em 282,5 pontos.

Os recursos captados no exterior serão incorporados às reservas internacionais do país em 29 de janeiro. De acordo com o Tesouro Nacional, as emissões de títulos no exterior não têm como objetivo principal reforçar as divisas do país, mas fornecer um referencial para empresas brasileiras que pretendem captar recursos no mercado financeiro internacional.

Com informações da Agência Brasil

0 notes

Text

Spread bancário

Spread bancário: um desafio para a inclusão financeira

O spread bancário é um dos principais fatores que influenciam o custo do crédito no Brasil. Ele é a diferença entre a taxa de juros que os bancos pagam para captar recursos e as taxas de juros que cobram para emprestar dinheiro.

O spread bancário é um fenômeno complexo que não tem uma solução única. No entanto, é importante entender os fatores que influenciam o spread bancário para que se possa propor medidas para reduzir esse custo. [...] Leia mais no Blog!

#FinançasPessoais #EducaçãoFinanceira #Investimentos #Poupança #OrçamentoFamiliar #GestãoDoDinheiro #PlanejamentoFinanceiro #Endividamento #Aposentadoria #ControleFinanceiro #DicasDeEconomia #RendaExtra #MetasFinanceiras #SucessoFinanceiro

Read the full article

0 notes

Text

O Brasil e o Ranking Internacional de Taxas de Juros: Uma Análise Adequada

O Brasil continua a liderar o ranking internacional de taxas de juros reais, mesmo após a decisão do Copom (Conselho de Política Monetária do Banco Central) de reduzir a taxa básica de juros da economia brasileira, a Selic. A tendência aparente é de queda nos próximos meses, mas a posição do Brasil nesse ranking não deve mudar rapidamente. Neste artigo, exploraremos os fatores por trás dessa realidade.

A História dos Juros Altos no Brasil

O Início do Ciclo

O ciclo de juros altos começou em março de 2021, quando a inflação global disparou em meio à pandemia de covid-19. O Brasil foi um dos primeiros a aumentar seus juros, saltando de 2% para 13,75% em apenas 18 meses.

A Resposta à Inflação

A alta dos juros foi elogiada por economistas, pois é o principal instrumento para combater a inflação. Atualmente, a inflação está enfraquecendo no Brasil, permitindo a redução da taxa básica de juros.

O Brasil como Campeão Mundial de Juros Altos

Segundo o site MONEY YOU, o Brasil tem os maiores juros reais entre as 40 principais economias. Mesmo com a recente redução, o juro real brasileiro era de 7,54%, acima de países como México, Colômbia e Chile.

Comparação Internacional

Nos EUA e na China, os juros reais estão abaixo de 2%, e na Europa, são negativos. No Brasil, o juro real é teoricamente próximo de 9% a 10%, muito acima da média global.

O Impacto dos Juros Altos

Para Investidores e Empresas

Juro alto é benéfico para quem empresta dinheiro, mas prejudica empresas e cidadãos que precisam de empréstimos, tornando o crédito mais caro.

O Caso da Argentina

Comparativamente, a Argentina tem taxas de juros nominais maiores, mas a inflação de 116% faz com que o juro real seja negativo.

Limitações para a Redução dos Juros

O Juro Neutro

Existe um limite conhecido como juro neutro, estimado em 4,5% no Brasil. Mesmo sem inflação, os juros nunca cairiam abaixo desse patamar.

Endividamento Público

O elevado endividamento público do Brasil, próximo de 61% do PIB, contribui para o alto juro neutro. A perda do "grau de investimento" em 2015 reflete esse problema.

O Spread Bancário

O Brasil também lidera o ranking de "spread bancário", a diferença entre os juros que os bancos pagam e o que cobram de seus clientes. Fatores como a concentração do mercado bancário e o risco de calote contribuem para esse fenômeno.

Conclusão

Os juros altos no Brasil são um tema complexo e multifacetado. Eles desempenham um papel vital no controle da inflação, mas também têm impactos negativos no crédito e no investimento. A manutenção da Selic em um patamar baixo no longo prazo depende de fatores como o combate ao endividamento público e a implementação de reformas microeconômicas. A situação continuará a ser um tópico de debate e merece atenção contínua. Obrigado pela leitura, e até a próxima análise.

Leia: A Lição Chinesa para o Brasil: Um Estudo sobre o Sucesso Econômico

Read the full article

0 notes

Quote

Spread Bancário: como os bancos ganham dinheiro

Os bancos estão sempre emprestando dinheiro para diversas pessoas não é mesmo? Mas você já parou para pensar como que eles ganham dinheiro?

Através dos juros que eles cobram? Sim, claro, mas para os bancos emprestarem dinheiro eles precisam ter dinheiro. E é aí que entra o spread bancário.

O spread bancário é a diferença entre o valor que o banco paga na captação do dinheiro, e quanto ele cobra na hora de emprestar esse dinheiro.

Como o spread bancário no Brasil é muito alto, os bancos garantem altas margens de lucro.

52 notes

·

View notes

Text

Selic alta favorece bancos e seguradoras, mas prejudica empresas endividadas

© Reuters. Selic alta favorece bancos e seguradoras, mas prejudica empresas endividadas

A adoção de uma postura mais agressiva pelo Banco Central (BC) no combate à inflação pode beneficiar as instituições financeiras, enquanto deve prejudicar o desempenho de empresas com maior grau de alavancagem no curto prazo, conforme avaliam gestores e economistas.

De olho no avanço das estimativas para a inflação no País, na esteira dos eventos recentes que agravaram a já delicada situação das contas públicas brasileiras, o Comitê de Política Monetária (Copom) do Banco Central optou por elevar a taxa Selic em 1,5 ponto percentual na reunião de outubro, sinalizando que deve realizar outra elevação da mesma magnitude na próxima reunião.

Para o economista Daniel Xavier, do Banco ABC Brasil (SA:ABCB4), a alta dos juros é um movimento necessário na atual conjuntura, já que o avanço dos preços “é ruim para o planejamento das empresas e demais agentes econômicos – todos acabam perdendo renda real”. Apesar de necessário, esse movimento produz efeitos colaterais no mercado brasileiro de ações, que precisam ser levados em consideração.

Quem deve sair perdendo

De maneira geral, o quadro de incerteza fiscal, agravado pelo ambiente político tenso, prejudica os ativos de renda variável, já que leva os investidores a buscarem por opções de investimento consideradas mais seguras, especialmente dentro da renda fixa.

Para o analista Régis Chinchila, da Terra Investimentos, a alta dos juros vem minando as projeções para o crescimento da economia brasileira em 2022 e 2023, o que pode impactar os resultados das companhias listadas na Bolsa brasileira nesse período.

O analista assinala que, por ora, o impacto da alta dos juros sobre os balanços das empresas ainda é pequeno, mas os investidores já precificam a influência da Selic mais elevada sobre os resultados dos próximos trimestres, período no qual era esperada uma recuperação mais vigorosa da economia, passado o momento mais crítico da pandemia de Covid-19.

Em linha com essa visão, o time da gestora FCL Capital chama a atenção também para a possível desaceleração de planos de expansão e crescimento de empresas, em graus diferentes em diferentes setores e negócios, uma vez que a trajetória de aperto monetário gera restrições ao crédito.

Dentre as empresas que podem ser prejudicadas, a equipe da Forpus Capital, gestora independente, destaca aquelas que possuem alto grau de alavancagem, além das companhias com múltiplos esticados, ou seja, aquelas que são negociadas por um preço muito superior ao lucro que geram, por conta da perspectiva de crescimento mais tímido.

Quem pode sair ganhando

Por outro lado, Daniel Xavier avalia que a alta dos juros pode beneficiar pontualmente bancos e seguradoras. Os bancos devem ser favorecidos por um aumento do spread bancário, ou seja, a diferença entre os juros pagos pelo banco ao captar recursos e os juros cobrados do cliente, enquanto as seguradoras contarão com taxas de retorno mais altas para seus investimentos em renda fixa.

Outro benefício da Selic mais alta, conforme destaca Régis Chinchila, é a possibilidade de alívio cambial. A valorização do real frente ao dólar pode impulsionar os resultados de companhias que dependem de insumos importados.

Por Mercado News

O conteúdo Selic alta favorece bancos e seguradoras, mas prejudica empresas endividadas aparece primeiro em Eu Vou Investir.

from WordPress https://ift.tt/3GxfeGj

via IFTTT

0 notes

Text

Com exterior positivo, juros futuros recuam

O spread entre taxas do contrato para janeiro de 2027 e a do DI para janeiro de 2022 recuou para 3,87 pontos percentuais, caminhando para a menor inclinação desde meados de agosto O ambiente externo favorável a ativos de risco, mais uma vez, pavimentou o caminho para queda em bloco das taxas futuras. Desta vez, o movimento foi mais intenso em juros de prazos mais longos, que reduziram a diferença para os vértices mais curtos. Essa queima do prêmio de risco — medido pela inclinação da curva de juros — foi sustentada pela vitória de Joe Biden na disputa eleitoral dos Estados Unidos e pelo anúncio de progresso em uma das vacinas contra covid-19.

Às 16h, no fim da sessão regular, a taxa do contrato de DI para janeiro de 2022 caiu de 3,35% no ajuste anterior para 3,29%, enquanto a do DI janeiro de 2023 recuou de 4,90% para 4,80%. Já a taxa do DI para janeiro de 2025 cedeu de 6,53% para 6,42% e a do DI janeiro de 2027 foi de 7,27% no ajuste anterior para 7,16%.

Com isso, o spread entre taxas do contrato para janeiro de 2027 e a do DI para janeiro de 2022 recuou para 3,87 pontos percentuais, caminhando assim para a menor inclinação desde meados de agosto.

A queima de prêmio de risco decorre da vitória do democrata Joe Biden para as eleições presidenciais dos EUA, reduzindo uma das principais incertezas deste ano. A disputa pelo comando do Senado americano ainda está em aberto, mas uma resolução deve ficar só para janeiro. Logo, os investidores de todo o mundo se mostram mais dispostos a assumir riscos, garantindo o bom desempenho das bolsas e das moedas emergentes.

Em um dia já favorável, o mercado reage, ainda, ao anúncio da Pfizer e da BioNtech de que sua candidata à vacina contra a covid-19 é mais de 90% eficaz na prevenção de infecções com base em uma análise de dados provisória.

“A parte longa da curva de juros se beneficia da redução de prêmio de risco no câmbio e no CDS”, explica Joaquim Kokudai, gestor da JPP.

No entanto, Kokudai acrescenta que não vê muito espaço para grandes quedas nas taxas de curto e médio prazo. “No cenário de vacina, a atividade deveria voltar mais rápido. Logo, não vejo muito espaço para as taxas curtas e de médio prazo caírem muito”, explica. Para ele, se não fosse a pandemia, a taxa básica de juros deveria estar mais alta.

O que também traz um sinal de alerta para as taxas de curto prazo são as estimativas de inflação, que têm se ajustado em alta. Embora não seja o caso de uma alta iminente da Selic, o ambiente de inflação mais alta chama a atenção dos analistas. Os gestores da Legacy revisaram recentemente suas projeções para o IPCA no fim de 2020 e 2021 para 3,4% e 3,7%, respectivamente. Em carta referente ao mês de outubro, eles apontam que o cenário traz a combinação de choque de oferta, demanda e preços relativos.

Os gestores do Bahia Asset, também em carta de outubro, reconhecem um aumento na difusão entre componentes em índices de inflação e com destaque para o aumento em serviços. “Apesar desse movimento na margem, consideramos que altas nesse componente tendem a ser limitadas pelo enorme hiato da atividade e continuamos esperando uma inflação controlada no horizonte de política monetária. Nesse sentido, é sempre válido enfatizar que o equilíbrio fiscal é condição necessária para a ancoragem das expectativas e premissa para essa projeção”, dizem.

Hoje, mais cedo, também foram divulgadas novas estimativas da Pesquisa Focus, do Banco Central. A mediana das projeções no mercado para o dólar foi mantida em R$ 5,45, no fim de 2020, e em R$ 5,20, no fim de 2021. Já a projeção para a Selic ficou em 2% e 2,75%, respectivamente, enquanto a estimativa para o IPCA saiu de 3,02% para 3,20%, em 2020, e de 3,11% para 3,17%, no ano que vem.

Leia o artigo original em: Valor.com.br

Via: Blog da Fefe

0 notes

Text

Tesouro arrecada US$ 4,5 bilhões no exterior com taxas de juros elevadas

Confira a novidade em https://ntgospel.com/noticias/economia/tesouro-arrecada-us-45-bilhoes-no-exterior-com-taxas-de-juros-elevadas

Tesouro arrecada US$ 4,5 bilhões no exterior com taxas de juros elevadas

(adsbygoogle = window.adsbygoogle || []).push();

Tesouro Nacional capta US$ 4,5 bilhões com aumento de juros em emissões

O Tesouro Nacional obteve sucesso na captação de US$ 4,5 bilhões de investidores internacionais em seu mais recente lançamento de títulos da dívida externa. As emissões realizadas nesta segunda-feira (22) resultaram em US$ 2,25 bilhões em papéis com vencimento em 2034 e US$ 2,25 bilhões em títulos com vencimento em 2054.

O rendimento dos papéis de dez anos atingiu 6,35% ao ano, representando um aumento em comparação com o lançamento anterior em abril do ano passado, quando a taxa atingiu 6,15% ao ano. Apesar do aumento nas taxas, fontes do Tesouro informaram que os números ficaram abaixo das expectativas, que apontavam para uma taxa de 6,5% ao ano.

Para os títulos de 30 anos, a taxa alcançou 7,15% ao ano, marcando um aumento significativo em relação à última emissão em junho de 2021, quando os juros atingiram 4,925% ao ano. Este aumento é atribuído principalmente aos juros nos Estados Unidos, que aumentaram após permanecerem em níveis historicamente baixos durante a pandemia de covid-19.

Impacto dos juros nos Estados Unidos

O aumento dos juros básicos nos Estados Unidos, mantidos entre 5,25% e 5,5% ao ano desde julho do ano passado, teve um impacto direto nas taxas dos títulos brasileiros. Como a taxa dos títulos norte-americanos influencia o rendimento dos investimentos considerados mais seguros do mundo, as taxas para os papéis brasileiros também subiram.

Em momentos de crise econômica e aumento das taxas externas, os estrangeiros passaram a exigir juros mais elevados para adquirir papéis brasileiros. Por outro lado, taxas mais baixas indicam maior confiança dos investidores na capacidade de pagamento da dívida do Brasil.

Por meio das emissões de títulos da dívida externa, o governo brasileiro obtém empréstimos de investidores internacionais, comprometendo-se a devolver os recursos com juros ao longo dos anos. O valor captado será incorporado às reservas internacionais do país no final de janeiro.

Spread e objetivos das emissões

O spread, que é a diferença entre os títulos brasileiros e norte-americanos com o mesmo prazo, registrou variações em relação às últimas emissões. A diferença para os papéis de dez anos diminuiu para 225 pontos-base e para os títulos de 30 anos ficou em 282 pontos. Segundo o Tesouro Nacional, os recursos captados não visam apenas reforçar as reservas do país, mas fornecer um referencial para empresas brasileiras que buscam financiamento no mercado internacional.

O Tesouro Nacional obteve US$ 4,5 bilhões na mais recente emissão de títulos da dívida externa, com taxas de juros mais elevadas em relação às últimas emissões. A captação reflete a confiança dos investidores estrangeiros no país, mesmo diante do cenário econômico global desafiador.

(adsbygoogle = window.adsbygoogle || []).push();

*Com informações da Agência Brasil

0 notes

Text

Com exterior positivo, juros futuros recuam

O spread entre taxas do contrato para janeiro de 2027 e a do DI para janeiro de 2022 recuou para 3,87 pontos percentuais, caminhando para a menor inclinação desde meados de agosto O ambiente externo favorável a ativos de risco, mais uma vez, pavimentou o caminho para queda em bloco das taxas futuras. Desta vez, o movimento foi mais intenso em juros de prazos mais longos, que reduziram a diferença para os vértices mais curtos. Essa queima do prêmio de risco — medido pela inclinação da curva de juros — foi sustentada pela vitória de Joe Biden na disputa eleitoral dos Estados Unidos e pelo anúncio de progresso em uma das vacinas contra covid-19. Às 16h, no fim da sessão regular, a taxa do contrato de DI para janeiro de 2022 caiu de 3,35% no ajuste anterior para 3,29%, enquanto a do DI janeiro de 2023 recuou de 4,90% para 4,80%. Já a taxa do DI para janeiro de 2025 cedeu de 6,53% para 6,42% e a do DI janeiro de 2027 foi de 7,27% no ajuste anterior para 7,16%. Com isso, o spread entre taxas do contrato para janeiro de 2027 e a do DI para janeiro de 2022 recuou para 3,87 pontos percentuais, caminhando assim para a menor inclinação desde meados de agosto. A queima de prêmio de risco decorre da vitória do democrata Joe Biden para as eleições presidenciais dos EUA, reduzindo uma das principais incertezas deste ano. A disputa pelo comando do Senado americano ainda está em aberto, mas uma resolução deve ficar só para janeiro. Logo, os investidores de todo o mundo se mostram mais dispostos a assumir riscos, garantindo o bom desempenho das bolsas e das moedas emergentes. Em um dia já favorável, o mercado reage, ainda, ao anúncio da Pfizer e da BioNtech de que sua candidata à vacina contra a covid-19 é mais de 90% eficaz na prevenção de infecções com base em uma análise de dados provisória. “A parte longa da curva de juros se beneficia da redução de prêmio de risco no câmbio e no CDS”, explica Joaquim Kokudai, gestor da JPP. No entanto, Kokudai acrescenta que não vê muito espaço para grandes quedas nas taxas de curto e médio prazo. “No cenário de vacina, a atividade deveria voltar mais rápido. Logo, não vejo muito espaço para as taxas curtas e de médio prazo caírem muito”, explica. Para ele, se não fosse a pandemia, a taxa básica de juros deveria estar mais alta. O que também traz um sinal de alerta para as taxas de curto prazo são as estimativas de inflação, que têm se ajustado em alta. Embora não seja o caso de uma alta iminente da Selic, o ambiente de inflação mais alta chama a atenção dos analistas. Os gestores da Legacy revisaram recentemente suas projeções para o IPCA no fim de 2020 e 2021 para 3,4% e 3,7%, respectivamente. Em carta referente ao mês de outubro, eles apontam que o cenário traz a combinação de choque de oferta, demanda e preços relativos. Os gestores do Bahia Asset, também em carta de outubro, reconhecem um aumento na difusão entre componentes em índices de inflação e com destaque para o aumento em serviços. “Apesar desse movimento na margem, consideramos que altas nesse componente tendem a ser limitadas pelo enorme hiato da atividade e continuamos esperando uma inflação controlada no horizonte de política monetária. Nesse sentido, é sempre válido enfatizar que o equilíbrio fiscal é condição necessária para a ancoragem das expectativas e premissa para essa projeção”, dizem. Hoje, mais cedo, também foram divulgadas novas estimativas da Pesquisa Focus, do Banco Central. A mediana das projeções no mercado para o dólar foi mantida em R$ 5,45, no fim de 2020, e em R$ 5,20, no fim de 2021. Já a projeção para a Selic ficou em 2% e 2,75%, respectivamente, enquanto a estimativa para o IPCA saiu de 3,02% para 3,20%, em 2020, e de 3,11% para 3,17%, no ano que vem.

Com exterior positivo, juros futuros recuam

0 notes

Text

Injuriado

Fonte: Nota para Imprensa – Estatísticas Monetárias e de Crédito (elaboração Fernando N. Costa)

Injuriado foi alvo de injúria. Recebeu algum tipo de ofensa e/ou xingamento. Ficou acometido por um sentimento de raiva, ocasionado por insatisfação com desigualdade.

Injúria é a ação de ofender a honra e a dignidade de alguém. Tem origem na palavra injustiça. Corresponde àquilo injusto, o contrário daquilo direito.

A etimologia de juro vem do latim: jus, juris, jure, com significado de “direito”. Juro é o direito à compensação pelo custo de oportunidade de terceiros alavancarem seus negócios e lucrarem com seu dinheiro em seu lugar.

O lucro obtido por dinheiro emprestado é, em parte, compartilhado com quem emprestou dinheiro a juros. Se o juro esmagar o lucro operacional, ou seja, este não for suficiente para superar as despesas financeiras, o empreendimento deve ser evitado.

É memorável a peça teatral O Mercador de Veneza de autoria de William Shakespeare, uma comédia trágica escrita em 1598 – e filmada em 2004. Quando chega a notícia de os navios do devedor terem se afundado em alto-mar, ele fica impossibilitado de pagar o empréstimo. Fica insolvente e vai a julgamento por ter assinado um contrato, oferecendo como garantia um pedaço de sua própria carne.

Essa típica “servidão voluntária” do devedor ao credor tem duas características. Na hora de pedir o empréstimo, há o Efeito do Excesso de Autoconfiança. O tomador de crédito superestima, sistematicamente, seu conhecimento do negócio e sua capacidade de prognosticar o futuro. Superestima a perspectiva de sucesso.

Na hora de pagar o empréstimo, surge o Viés de Autoatribuição. Eventual sucesso é visto como resultado natural do próprio desempenho. Caso ocorra um fracasso, ele é atribuído aos outros ou às circunstâncias desastrosas. Culpa o credor, ou seja, ao banco!

Escutei o argumento de um companheiro de esquerda: “é muito difícil, no Brasil, não demonizar a banca privada. Falo como leigo, mas defendo por principio ideológico a estatização do sistema financeiro e a tributação do lucro”.

É um mau argumento desacreditar uma ideia ao associa-la a um grupo malvisto na “câmara de eco”. A crítica à cobrança de juros não é só baseada em crença ideológica, mas também em religiosa, desde a do cristianismo medieval até a das finanças islâmicas.

Já é hora de a esquerda superar essa típica demonização do sistema bancário do qual todos somos clientes. A possibilidade de trabalhadores intelectuais, inclusive operando os robôs das fábricas, acumularem capital financeiro para manter seu padrão de vida familiar na aposentadoria é um avanço civilizatório face à exploração industrial da força de trabalho sem direitos da cidadania na “época do Marx” (1818-1883).

Somos componentes do sistema capitalista emergente das interações entre os subsistemas de pagamento, crédito e gestão de dinheiro. Ele se compõe de capital, dívida, empreendedorismo e inovações. Devido a estas, vivemos o “adeus ao proletariado”!

A expressão “proletário” teve origem entre os romanos, para descrever o cidadão pobre, útil à República apenas para gerar “prole” (filho), capaz de servir ao Exército – e ser morto. No século XIX, a palavra “proletariado” passou a ser usada para identificar a classe sem propriedade. Não possuía meios de produção capazes de gerar seu sustento, precisando vender sua força de trabalho para quem os possuía.

Esse é o contrato social do capitalismo: a casta dos mercadores oferecer emprego e pagar salário aos trabalhadores contratados. Para tanto, necessita de alavancagem financeira, motivada pelo aumento da rentabilidade patrimonial do capital próprio com uso de capital de terceiros. Propicia aumento da escala da produção e gera empregos.

Cada vez se gera menos emprego, face à demanda dos desocupados, em função da automação/robotização. Seria o caso de interromper a revolução tecnológica 4.0 com o 5G, internet-das-coisas, PIX, home-office, etc.?!

Haverá desemprego tecnológico massivo, portanto, necessidade de RBU (Renda Básica Universal) para os expulsos da linha de produção sem capacitação profissional digital.

Quem financia a inovação tecnológica motivadora de empreendimento? Quem propicia a acumulação e a gestão de dinheiro para os trabalhadores intelectuais, inclusive artistas, sobreviverem com o mesmo padrão de vida em sua fase inativa ou idosa? Quem propicia um sistema de pagamentos eletrônicos? Meus companheiros de esquerda necessitam entender o que é viver em um sistema de mudanças processuais – e não revolucionárias em um “golpe circunstancial” contra contratos e direitos…

Ludismo contra o capital financeiro?! A moeda se desmaterializou…

Curiosamente, a demonização dos bancos por cobrarem juros parece ser análoga ao ludismo – a atitude de quebrar máquinas. O ludismo foi um movimento contrário à industrialização e à mecanização do trabalho.

Ele teve sua origem na Inglaterra, no início do século XIX, quando acreditava ser a tecnologia a razão do desemprego e da miséria. O luddismo é qualquer ação oposta ao progresso tecnológico. A etimologia vem de Ned Ludd, líder operário dos “quebradores de máquinas”.

Na Idade Média, usura era utilizada como sinônimo de juro excessivo. Era uma prática proibida, pois os cristãos devedores dos judeus, na hora de os pagar, apelavam para o dogma: “dinheiro não pode gerar dinheiro”.

Naquela época, cobrança de juros era considerada uma forma de se explorar uma pessoa passando por uma situação difícil. Mas qual seria a motivação de realizar os empréstimos financeiros sem cobrança de nenhuma taxa?!

Os pensadores mais lúcidos começaram a achar justo o credor receber uma parte dos lucros obtidos com seu empréstimo, sob a forma de juros. Então surgiu a diferença entre juro e usura. Juro era a taxa justa ou não pecaminosa e usura se referia à cobrança de taxas superiores ao limite máximo pagável. Seria exigida por um indivíduo mesquinho, com a avareza de agiotas. Denotava ambição, ganância, cobiça de lucro em demasia.

Hoje, talvez devamos denominar “a demonização dos bancos” de Chesneísmo, em homenagem ao François Chenais, um grande crítico do neoliberalismo e estudioso do processo de financeirização do capitalismo à luz da obra de Karl Marx. Este jamais imaginou o que seria o capitalismo financeiro no século XXI…

É uma mitificação falar em “fase do capitalismo financeiro” ou “financeirização”. Bancos foram criados desde o pré-Renascimento. Financiaram a conquista das Américas. A relação de produção capitalista é encontro de o capital-dinheiro e o trabalhador livre para vender sua força de trabalho. O sistema capitalista, antes da revolução industrial exploradora da força de trabalho na linha de produção, já era financeiro e comercial.

Um companheiro se mostrou injuriado com tudo o que a sociedade paga no dia a dia, via cartão de crédito, cheque especial, empréstimos consignados, prestações diversas, empréstimo a pequenas e médias empresas, reciprocidades etc. Estimou em 21% do PIB. “Talvez hoje estejamos com 18% PIB. Convenhamos, ainda é um grande assalto”.

É uma conta difícil de fazer… Não conheço um dado oficial do BCB ou das Contas Nacionais do IBGE a respeito do valor total de pagamentos de juros em um ano.

O saldo do crédito total cresceu, nominalmente, de R$ 3,265 tri em dez/18 para R$ 3,478 tri em dez/19, ou seja, R$ 213 bi. As concessões médias mensais no ano passado foram R$ 15,5 bi. Daí, em doze meses, somaram R$ 186 bi. Representariam o “crédito novo”. O restante (R$ 213 bi – R$ 186 bi = R$ 27 bi) seria a capitalização em juros sobre o saldo de dez/18? Isso seria só 0,3% do PIB!

A taxa de juro média mensal foi 24,3% aa, oscilante em torno desse patamar ao longo do ano. Os prazos médios das concessões foram 201 meses, igual a 16,8 anos. Houve 3% de inadimplência sem pagarem os juros contratados.

Para aumentar o problema – e o entendimento da realidade sistêmica –, o spread médio foi 18,8 pontos percentuais. O companheiro teria descontado o recebido em juros pela sociedade nos diferentes fundings, isto é, investimentos fontes de financiamento?

O spread sobre o custo de captação dá cobertura à perda com inadimplência, carga tributária (IOF/PIS-CONFINS), FGC, despesas administrativas. Descontando tudo isso, sobra a margem financeira do Indicador do Custo de Crédito (ICC). Este parece ser o objetivo da “denúncia do capitalismo financeiro”, contumaz em certos círculos.

O BCB estima o ICC médio em 20,97 p.p., em 2019. Dentro dele, a margem financeira foi 2,78 p.p. A média da margem financeira componente do ICC, de 2017 a 2019, foi 11,8%.

O saldo do crédito do SFN acumulou R$ 3,736 tri, em agosto de 2020, e o estoque dos títulos públicos (dívida mobiliária) estava em R$ 3,790 bilhões. Se houve gasto de 3% do PIB (R$ 215 bi) com juros nominais acumulados no ano corrente (fator condicionante da variação acumulada na DBGG de 13% no ano), esse percentual (3% do PIB) será uma proxy muito distante do gasto de juros com o crédito?

Enfim, é um cálculo complexo por ter múltiplas variáveis componentes. É tal como o sistema capitalista. Necessitamos o entender – e não demonizar – para transformar.

Injuriado publicado primeiro em https://fernandonogueiracosta.wordpress.com

0 notes

Photo

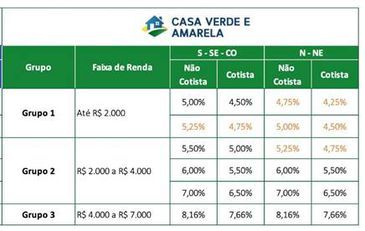

O que é o Casa Verde e Amarela? O programa reúne iniciativas habitacionais do governo federal para ampliar o estoque de moradias e atender as necessidades habitacionais da população. O Casa Verde e Amarela vai promover o desenvolvimento institucional de forma eficiente no setor de habitação e estimular a modernização do setor da construção e a inovação tecnológica. O Casa Verde e Amarela vai garantir mais recursos para financiamento da casa própria. Isso será possível com a menor taxa de juros da história do Fundo de Garantia do Tempo de Serviço (FGTS) e com mudanças na remuneração do agente financeiro. As regiões Norte e Nordeste serão contempladas com a redução nas taxas de juros em até 0,5 ponto percentual para famílias com renda de até R$ 2 mil mensais e em até 0,25 para quem ganha entre R$ 2 mil e R$ 2,6 mil. Nessas localidades, os juros poderão chegar a 4,25% ao ano para cotistas do FGTS e, nas demais regiões, a 4,5%. O programa também prevê a redução da parcela de spread bancário (diferença entre o valor pago pelo banco aos correntistas e o cobrado nas operações de crédito) pago pelo Fundo aos agentes financeiros operadores do programa, sem comprometer a sustentabilidade das operações. As contratações de crédito viabilizadas por meio do Casa Verde Amarela ocorrerão nos moldes já implementados pelos agentes financeiros: os cidadãos interessados devem procurar diretamente as construtoras credenciadas e os bancos operadores. Em 2019, foram disponibilizados R$ 62 bilhões do FGTS para financiamentos habitacionais e, neste ano, o montante deve alcançar R$ 61 bilhões – dos quais R$ 25 bilhões já serão direcionados para os contratos de créditos no formato do novo programa. #marinhocorretor #marinhocorretordeimoveis #caixa #casaverdeeamarela #mcmv #minhacasaminhavida #fgts #financiamento #financiar #sonho #realizar #familia #nossope #lar #moradia #morabem #governo #gov #renda #vendasdeimoveis #vendascuratudo (em São Miguel Paulista, Sao Paulo, Brazil) https://www.instagram.com/p/CFHdPaHgHz0/?igshid=mfqcm6u3b2f6

#marinhocorretor#marinhocorretordeimoveis#caixa#casaverdeeamarela#mcmv#minhacasaminhavida#fgts#financiamento#financiar#sonho#realizar#familia#nossope#lar#moradia#morabem#governo#gov#renda#vendasdeimoveis#vendascuratudo

0 notes

Text

CONSELHO DO FGTS REDUZ JUROS PARA AMPLIAR CRÉDITO NO NORTE E NORDESTE

CONSELHO DO FGTS REDUZ JUROS PARA AMPLIAR CRÉDITO NO NORTE E NORDESTE

Foto Reprodução: Marcelo Camargo/Agência Brasil

Decisão foi aprovada em reunião extraordinária

O Conselho Curador do Fundo de Garantia do Tempo de Serviço (FGTS) aprovou hoje (8), em reunião extraordinária, redução de juros no crédito imobiliário popular no Norte e Nordeste. Segundo o Ministério do Desenvolvimento Regional, que apresentou o voto no conselho, o objetivo é promover o acesso de mais famílias ao financiamento habitacional nessas duas regiões, que têm, historicamente, baixos índices de contratação de financiamento habitacional.

Nos últimos cinco anos, dos recursos disponibilizados para o Nordeste, 23% não foram utilizados por falta de demanda. No caso do Norte, o percentual chega a 78%.

Segundo o ministério, as mudanças na sistemática de financiamentos na área de habitação popular vão possibilitar que o FGTS tenha mais recursos disponíveis para novas contratações. Haverá redução da parcela de spread bancário (diferença entre o valor pago pelo banco aos correntistas e o cobrado nas operações de crédito) pago pelo fundo aos agentes financeiros operadores do programa.

Conforme o novo desenho, uma parcela maior da remuneração dos agentes financeiros passa a ser assumida pelos mutuários, que, por outro lado, serão beneficiados por juros finais mais baixos ao longo do contrato.

Ministério do Desenvolvimento Regional/divulgação

As regiões Norte e Nordeste serão contempladas com a redução de juros em até 0,5 ponto percentual para famílias com renda até R$ 2 mil mensais. Os juros poderão chegar a 4,25% ao ano para cotistas do FGTS e, nas demais, a 4,5%, ofertando a menor taxa de juros na história num programa habitacional. Com isso, as famílias terão uma menor prestação mensal na aquisição de novos imóveis pelo programa, explicou o ministério.

Parcelas suspensas

O Conselho Curador do FGTS também aprovou uma medida destinada às instituições financeiras responsáveis pelas operações de crédito do setor de habitação popular. O conselho suspendeu, por até seis meses, o pagamento dos financiamentos contratados por meio dos programas Carta de Crédito Individual, Apoio à Produção de Habitações e Carta de Crédito Associativo. A proposta também foi apresentada pelo Ministério do Desenvolvimento Regional, que atendeu pedido de bancos e financeiras.

As operações de crédito foram realizadas com recursos do FGTS. Segundo o ministério, pleitos similares já foram atendidos em maio e junho deste ano, em razão de demandas dos setores de saneamento básico e mobilidade urbana, devido a pandemia de covid-19.

A expectativa é gerar, durante o período de suspensão, um alívio para os agentes financeiros de até R$ 3 bilhões, contemplando os contratos de financiamento vigentes dos mutuários de pessoa física. De acordo com o ministério, a decisão não gera prejuízos ao FGTS, já que não significa o cancelamento, mas a postergação das parcelas e a diluição do débito ao longo do período residual dos contratos. Os pagamentos serão realizados de forma parcelada, com a atualização financeira devida, considerando que o início do ressarcimento ao fundo se dará a partir de janeiro de 2021.

Fonte: Agência Brasil

Não há comentários para esta notícia..

Comentar

Voltar

0 notes

Text

Que a Melhor Plataforma de Trading Para Operar na Bolsa

Porque aguardar que o preço “se comporte de modo racional” e inverta é puramente aguardar conceder sorte. E a sorte, como constantemente, frequentemente trai um trader que confia nela, contrariamente um bom julgamento, sobre o qual qualquer operação de mercado deve se basear. Há também outra razão pela qual a negociação de opções binárias é mas arriscada do que a do Forex. Isto é, um trader de opções binárias na aglomeração dos casos não tem a oportunidade de tapar o negócio com antecedência se ele perceber que o preço foi na direção errada e quer perder menos.

Se o preço variou em muitos meses por muitos milhares de pontos, e o trader abriu uma posição com uma extensa quantia, ele deve conseguir muito dinheiro. No entanto, essa estratégia é para quem não possui pressa e possui experiência e dinheiro para investir. Para iniciantes, as opções binárias parecem mas atraentes porque permitem que você ganhe muito mas. Isso porque você pode separar uma uma parte do seu capital para fazer as operações e utilizar com lucidez a alavancagem – recurso do qual objetivo é ampliar os ganhos, constantemente controlando os riscos por meio da conta margem.

Você deve investir em moedas com pouco dinheiro e não sofrer stress excessivo. O primeiro passo é investir em você mesmo, treinar o seu controlo do risco sobre os seus investimentos e encontrar as melhores práticas de investimento de longo prazo.

Por ex, se o preço de compra (ASK) do EUR / USD é 1,5763 e a venda (bid) é 1,5761, então o spread é 0,0002, ou melhor, 2 pips. Quanto mais o spread estiver perto de zero, mas fáceis são as transações. Note-se que numerosas plataformas de negociação têm aumentado o proporção de precisão para a maioria dos principais pares de moeda, com uma moradia decimal adicional, os preços são exibidos em décimos de pips.

Estipula-se que a primeira bolsa de valores foi servente no ano de 1460, na Bélgica, porém seu inicio em maior escala teve inicio logo depois a revolução francesa no século XVIII. Comece a investir e operar on-line em ações de grandes empresas, com operações de CFD (contratos por diferença).

É preciso monitorar seus investimentos para não decorrer riscos de ser abismo desprevenido. Siga boas análises - Seja fazendo sua própria análise ou contando com o serviço especializado de uma empresa, é preciso que você tenha entrada a uma boa e completa análise. Procure por profissionais qualificados - Para estrear a investir você precisará de uma conta em uma corretora. Eleger a corretora certa, com um serviço de qualidade, uma boa plataforma e comitiva próximo fará total diferença nos seus resultados. O que precisa é distinguir o trabalho do mercado e buscar por conhecimentos teóricos e práticos sobre investimentos.

O processo de aprender Forex para iniciantes é um temporada de euforia onde o trader principiante descobre o funcionamento do mercado Forex, dos indicadores FX e dignidade relacionados a todos os mercados financeiros. Vários traders iniciantes perdem muito grana em cursos de Forex caríssimos, porém em realidade existem outras alternativas para aprender sobre Forex. Saiba também que o mercado cambial do Forex online é atingível a a humanidade e você mesmo poderá fazer o seu primeiro investimento Forex após perceber como investir no Forex. “Quando se faz uma operação de investimento, o que você quer ter é a certeza de que se está protegido até a última instância. São vários fatores envolvidos para que isso seja regulamentado”, diz.

Por este motivo, decidi esclarecer poucos pontos com finalidade de, munido de mas informações, você tenha maior segurança para debutar os seus investimentos. Além de contribuir para a prática de condutas ilegais (ainda que, na aglomeração dos casos, por falta de conhecimento), a negociação por meio dessas pessoas ou empresas é duplamente perigosa. Além do risco ligado ao mercado FOREX, que é extensa, o investidor pode ser servo de uma fraude, um golpe. Sem que haja o registro na CVM, não há para o investidor qualquer garantia de que o “corretor” ou a “empresa” realmente exista ou que possua a identidade que afirma ter.

Já imaginou aceitar um "rescrição sem juros" de até 8 vezes o seu grana para investir na aplicação financeira de maior potencial de retorno do meio de todas as outras? http://sempreonline9.unblog.fr/2020/06/26/jovem-deixa-universidade-para-dobrar-trader-e-ganha-ate-r-470-milenio-por-mes/ Neste artigo você entenderá o grande sigilo do Mercado de Ações que até pouco tempo era conhecido apenas por grandes investidores e fundos de investimento. é uma tipo de investimento financeiro que permite ganhos – ou perdas, como veremos mas adiante – a lascar da compra e venda de pares de moedas estrangeiras, como o dólar e o euro, valendo-se de sua valorização ou desvalorização. Usualmente, quem entra neste mercado já tem ou teve alguma experiência em investimentos. Se este não é o seu caso, não se preocupe, você também pode aprender.

O micro-lote é, desta maneira, profundamente recomendável para os traders iniciantes. Um micro-lote corresponde a 1.000 unidades da lema suporte, ou a 0,01 lotes na sua plataforma de trading MetaTrader. Apreender essa noção básica é, desta maneira, de extensa relevância para o seu sucesso no trading, para atingir as suas ambições e para o seu sucesso futuro, e deixará que você compreenda melhor o fator de risco, que pequeno número de Traders por vezes tendem a esquecer. O concepção de "lote" no mercado Forex e trading de CFDs é um noção essencial no desenvolvimento de quaisquer recursos de negociação.

Como Operar Forex Trading

Entre 75-90% dos investidores independentes perdem grana negociando esses produtos. Você deve considerar se entende como os CFDs funcionam e se você deve decorrer o risco de perder seu grana. Para operar forex numa corretora confiável, a primeira coisa que o Trader deve fazer é saber se ela realmente existe de fato. Depois saber que aquela corretora de forex verdadeiramente existe, o segundo passo é saber se ela tem registros em órgãos de fiscalizações confiáveis como o FSA UK(para brokers do Reino Unificado), NFA(Brokers americanos) eFINMA(bancos e instituições suiças).

0 notes

Text

O que é o Spread Bancário? O que compõe e como é calculado

O Spread Bancário é um nome conhecido principalmente por aqueles que fazem financiamento de veículos automobilísticos ou relacionados a imóveis e ainda empréstimos em dinheiro independente de sua finalidade a instituições bancárias. Ele se consiste na diferença em que o banco recebe dinheiro de sua parte através da renda fixa e da poupança e o dinheiro que pode ser voltada a você, caso da sua parte exista um interesse em empréstimo no futuro.

Veja também:

O que é multa de Mora? Limite legal Juros

O que é Tributo? Confira cada tipo

Empréstimo para MEI Banco Santander de até 21 mil

O assunto pareceu a você um pouco confuso? Ainda há dúvidas do que é um Spread Bancário? Diremos para você agora o que é isso, além de sua funcionalidade, o que o compõe, a sua formação, o porquê no território nacional brasileiro ele é tão alto, ainda como é calculado, como reduzi lo e ainda muito mais da maneira mais explicada possível para o seu conhecimento e ciência para se um dia por ventura, precisar do envolvimento de um.

Fique ligadinho com o seu celular ou computador aqui no no artigo do nosso site e leia até o final.

O que é spread bancário no Brasil?

O spread bancário é o nome de ligação com o que você dá e o que pode receber futuramente do banco.

Por meio de poupança ou renda fixa que você possui com um banco de uma maneira você está dando lucro ao banco, já se futuramente a instituição financeira vier a te oferecer um empréstimo, ele passa serviços a você com formas de taxas de juros maiores ainda.

De maneira mais específica é o que eles pagam e o que eles recebem por emprestar seu capital e o Spread Bancário ainda é tido como uma forma de lucro para tais, já que dependendo do preço que você deixa no banco tem seu rendimento descontado em percentuais do valor total de um financiamento, seja ele de um veículo automobilístico, como carro ou moto, ou ainda de um imóvel como apartamento,casa ou terreno.

Aquilo que o banco poder te oferecer, pode ser tido como bom ou não para você devido ao Spread Bancário.

Para que serve o spread?

O Spread Bancário pode servir para saber quanto você pode chegar a pagar em taxas de juros para possíveis negócios com a constituição financeira. Para quem já fez algum tipo de crédito à habitação deve entender melhor do que estamos falando.

Somente quando o seu Spread bancário for muito alto você pode tirar vantagens com isso, caso contrário ele não poderá ajudar a sua pessoa em muita coisa e suas possíveis taxas de juros acima de um tipo de serviço, seja ele um financiamento ou empréstimo serão consideravelmente bem maiores, já que principalmente bancos em relação a outras instituições como empresas e estabelecimentos comerciais costumam pedir a altos valores segundo a visão de especialistas.

Deste modo ele pode ou não servir como um aliado na hora de fazer algum tipo de contrato com a instituição bancária, tendo sua taxa de juros acessível a você ou não independente do valor e quantia exigida para seja lá qual for o seu negócio tratado com o banco.

Como funciona o spread bancário?

O Spread Bancário funcionam de acordo com o pagamento que você deixa lá na instituição financeira quando a sua pessoa passa a investir seu capital colocando-as em forma de poupança ou às usando de maneira direta em produtos de renda fixa.

Além disso, ele está relacionado diretamente com o funcionamento das taxas de juros que os bancos vão exigir de você após a assinatura de contratos feitos e todos os futuros valores que foram repassados para você.

Dessa maneira é válido dizer que neste funcionamento, quanto maior o Spread melhor será para o banco que terá um lucro bem mais acima da média a partir de altas taxas de juros. O grande fator está aí, o valor em que a pessoa recebe para investir e o tanto que ela e o que ela deve pagar ao solicitar um serviço do banco.

A partir de então,esse processo passa a ser tido como mal aos olhos das pessoas que só enxergam lucros para o banco e prejuízo para eles.

O que compõe o spread bancário?

O Spread Bancário possui algumas variáveis para a formação do seu funcionamento em forma de cobrança a inadimplência que consideravelmente é o que mais vem a pesar, tendo 39,95%do seu valor total,em seguida próximo a essa porcentagem vem os lucros dos bancos com a soma de outras coisas,elas chegam a 34,02% também do valor total.

Logo após vem a relevância dos impostos diretos com percentuais que chegam a 22,68% do valor restante, logo mais vem o compulsório com a junção de encargos que possui em porcentagens 2,61% e por final ainda tem o seu custo administrativo com os menores percentuais em comparação aos outros que acabamos de apresentar aqui, eles são estimados em 0,75%.

Formação do spread bancário

A partir de agora falaremos de maneira melhor um pouco mais sobre esses composições que falamos aí acima e como elas colaboram de maneira direta na formação do Spread Bancário.

Primeiro a inadimplência, para quem não sabe é a falta do pagamento daquela dívida que que alguém acertou com o banco através de contrato para tal data e por algum motivo não foi pago,isso não é bom,uma vez que,os juros passam a crescer mais ainda.Os lucros,é claro que passa a ser a parte mais visada por todos e a instituição financeira consegue isso de maneira mais fácil principalmente através dos juros.Os impostos indiretos são aqueles que o banco vai cobrar de você de maneira “embutida” eles não estaram exlicitos a você porque estaram contidos dentro de outras taxas de juros.Em seguida ainda possuem o compulsório e os encargos. Os dinheiros conquistados aí, vão para o Banco do Brasil(BB),isto é referente a depósito de poupança por exemplo e seu olhar para isso é administrar e controlar o dinheiro que vem a circular na economia do país.Por último e com menos porcentagem de peso, vem os custos administrativos que servem para encobrir os gastos dos funcionários como os salários e ainda das agências bancárias.

Por que o spread bancário é tão alto no Brasil?

Infelizmente o Spread bancário infelizmente é muito alto no território nacional brasileiro e existem sim alguns fatores que contribui para essa triste realidade na vida dos consumidores.

Primeiro existe a questão da concentração dos bancos, uma vez que eles são muitos, seu preço no valor de mercado para produtos como o financiamento de um veículo automobilístico ou financiamento de um imóvel por exemplo, passa a ser menor, mas não é uma notícia animadora já que seu Spread Bancário passa a crescer e ficar muito alto.

A inadimplência é outro valor bastante relevante, no país o número de pessoas que vivem assim é consideravelmente alto.Ao deixar de pagar as dividas feitas em contratos,os bancos passam a sofrer temor e insegurança por poderem sair prejudicados também com um possíveldescumprimento de contrato e apartir daí para não haver problemas com eles, o spread passa a ser maior também.

Os juros e inflação no país também surgem como vilões para isso, com isso,os investidores ganham bons retornos e só mais difícil para quem vai pagar pelo negócio.

Essas são alguns dos porquês para que o faça do Brasil ter um grande Spread Bancário em relação muito maior a outros países.

Como é calculado o spread bancário?

Mas o Spread Bancário pode de alguma maneira ser calculado de forma específica? Sim, diferente de sua composição por inteiro,pode ficar tranquilo pois a forma do seu cálculo existe de maneira bem simples. Você só deve saber qual é a taxa de juros da captação média e a taxa de empréstimo que veio a ser obtida todas no mesmo ano.

Como reduzir o Spread bancário?

Segundo especialistas a única maneira para que o Spread bancário seja reduzido,dependerá principalmente do banco. Medidas para que isso ocorra são as reduções das altas taxas de juros, a redução da carga tributária, a diminuição do valor de crédito, um sistema de informação melhor,um sistema judiciário também melhor,o incentivo da instituição bancária do Banco do Brasil (BB) que está de forma direta ligada com os demais bancos.

Existem ainda outras medidas que podem ser adotadas, mas elas dependerão exclusivamente dessas financeiras. A partir do momento em que isso for feito, o consumidor agradece.

Spread bancário 2019

O Spread bancário em 2019 não obteve números animadores para os consumidore, pois o país teve o segundo Spread mais alta,ficando atrás apenas de Madagascar localizada no continente africana.

Qual a relação do spread bancário com a taxa Selic?

A relação que existe entre o Spread bancário e a taxa de Selic é que quando essa taxa vem a ser alta o Spread também pode passar a ser alto o que não é nada bom para os consumidores que estão pensando em fazer algum tipo de negócio com o banco, saida de certa maneira prejudicados.

Veja também:

Como consultar o Score e CPF de graça

Empréstimo com cartão de crédito online

Empréstimo para MEI Banco do Brasil

Read the full article

0 notes

Last Seen Blogs

guitarspearmybeloved

🎸guitarspear gremlin🪽

chaelsworld

chaesworld

alenkathepirate10

alenka_the_pirate

20-b-57

dettagli segreti

schoolsmartcards-blog

Untitled