#hausratversicherung

Text

Hausratversicherung: Nach § 5 Nr. 1 Buchst. a Abs. 1 VHB 84 liegt ein Einbruchdiebstahl u.a. vor, wenn der Dieb in einen Raum eines Gebäudes einbricht oder einsteigt.

Der Versicherungsnehmer hat den behaupteten Einbruchdiebstahl nachzuweisen. Er muss ein Mindestmaß an Tatsachen, die nach der Lebenserfahrung mit hinreichender Wahrscheinlichkeit den Schluss auf die Entwendung zulassen, beweisen. Dazu gehört das Vorhandensein von Einbruchspuren. Diese müssen aber nicht stimmig in dem Sinne sein, dass sie zweifelsfrei auf einen Einbruch schließen lassen.

Ist der erforderliche Nachweis für einen Einbruchdiebstahl erbracht, muss der Versicherer nachweisen, dass es sich um einen vorgetäuschten Einbruch handelte, will er den Versicherungsschutz versagen.

BGH, Urteil vom 17.04.2024 - IV ZR 91/23 -

0 notes

Text

Steigende Werte und hohe Inflation wirken! Ein regelmäßiger Policen-Check verhindert eine Unterversicherung beim Hausrat- und Wohngebäudeschutz und somit dass im Schadenfall auch die volle Summe gezahlt wird.

0 notes

Text

Wie du deine Schallplattensammlung versichern kannst

Musikliebhaber:innen aufgepasst! Deine Schallplattensammlung ist nicht nur ein wertvoller Schatz für die Ohren, sondern auch ein finanzieller Wert, den es zu schützen gilt.

Ein Verlust oder Schaden an deiner geliebten Sammlung könnte das Herz brechen und die Nerven strapazieren. Daher ist es ratsam, deine Plattensammlung mit einer passenden Versicherung abzusichern, um für den schlimmsten Fall…

View On WordPress

0 notes

Text

Sturm und Unwetter: Welche Versicherung zahlt für Schäden?

„…Ein Sturm deckt das Dach ab, ein Baum fällt aufs Auto, der Keller läuft bei Starkregen voll: Die Folgen eines Unwetters können teuer werden. Welche Versicherung kommt für welchen Schaden auf?

Wenn Stürme oder andere Unwetter Schäden an Wohnhäusern und Fahrzeugen verursachen, kann das teuer werden. Doch wer sich rechtzeitig ausreichend versichert, muss zumindest die finanziellen Folgen nicht…

View On WordPress

#Dach#Fenster#Folgeschaden#Hausratversicherung#Keller#Möbel#Schäden#Starkregen#Sturm#Teppiche#Unwetter#Unwetterschaden#Versicherung#Wasserschaden#Wohngebäudeversicherung#Wohnhaus

0 notes

Photo

Versicherungen für Familien: Welche sind notwendig und welche sind optional?

Sichere deine Familie ab! Erfahre, welche Versicherungen du wirklich brauchst und welche optional sind. Unser Artikel hilft dir dabei!

#Berufsunfähigkeitsversicherung#Haftpflichtversicherung#Hausratversicherung#Krankenkasse#Krankenversicherung#Lebensversicherung#Reiseversicherung#Unfallversicherung#Versicherung

0 notes

Text

#versicherung#altersvorsorge#wohnmobil#hausratversicherung#vergleichsrechner#versicherungen#dauercamper#sparen#autoversicherung#Reisen#urlaub

0 notes

Text

Schnell unabhängiger vom Energieversorger werden

Vor dem Winter: Mit Mini-Solaranlagen für den Balkon den Geldbeutel schonen

(djd). Der Krieg in der Ukraine zwingt die Menschen in Deutschland zum Energiesparen. Bevor der Winter kommt, wollen sich viele unabhängiger machen von den Lieferungen der Energieversorger. Doch wer eine größere Photovoltaikanlage auf dem Dach installieren lassen möchte, muss sich auf lange Wartezeiten einstellen, denn…

View On WordPress

#DEVK#Energie#Energieeinsparung#Haftpflichtversicherung#Haus#Hausratversicherung#Haustechnik#Ressourcen#Sicherheit#Solartechnik#Versicherungen#Wohnen

0 notes

Text

Hausrat-versicherung | Online Günstige Hausratversicherung

Die Hausrat-versicherung von Getsafe ohne Papierkram. Alles in einer App abwickeln. Die Hausratversicherung bietet Schutz vor den Gefahren Feuer, Leitungswasser, Einbruch, Raub, Vandalismus und Elementarschäden.

1 note

·

View note

Text

Zum Start ins Studium oder die Ausbildung: Versicherungstipps für die erste eigene Wohnung

Zum Start ins Studium oder die Ausbildung: Versicherungstipps für die erste eigene Wohnung

Beim Bezug der ersten eigenen Wohnung oder eines neuen WG-Zimmers ist es wichtig, sich im ersten Schritt mit einer Hausratversicherung zu beschäftigen.

Quelle: ots und http://www.presseportal.de/nr/139186

Frankfurt am Main (ots) – Ein weiteres Schuljahr neigt sich dem Ende entgegen – für viele Schulabsolvent:innen ein Anlass, sich mit ihrer Wohnungssituation zu Studiums- oder Ausbildungsbeginn zu…

View On WordPress

0 notes

Video

youtube

#ButlerUmzüge🥇 reibungslose Umzug in betreutes Wohnen #Zuschuss Pflegeka...

BERLIN Ein reibungsloser Umzug in betreutes Wohnen kann mit sorgfältiger Planung und Vorbereitung erfolgen. Hier sind die Punkte und Merkmale, die zu beachten sind, einschließlich der möglichen Zuschüsse von der Pflegekasse: #Bedarfsanalyse und Beratung: Bevor der Umzug geplant wird, sollte eine ausführliche Bedarfsanalyse erfolgen. Eine professionelle Beratung durch #Pflegeberater oder #Sozialdienste kann helfen, die passende Wohnform zu finden. #Finanzielle Planung: Überprüfung der finanziellen Mittel und eventueller Zuschüsse oder Leistungen, die von der Pflegekasse oder anderen Stellen (z.B. #Sozialamt) gewährt werden können. #Pflegegrad Feststellung: Bei der Pflegekasse einen Pflegegrad beantragen, falls noch nicht vorhanden, da viele #Zuschüsse und Leistungen davon abhängen. #Wohnungssuche: Suche nach einem geeigneten betreuten Wohnangebot, das den #individuellenBedürfnissen entspricht. Kriterien können #Barrierefreiheit, Pflege- und #Betreuungsangebote, sowie Lage sein. #Besichtigungen: Mehrere Einrichtungen besichtigen, um die passende #Wohnanlage auszuwählen. Dabei auf die Ausstattung, #Atmosphäre und #Betreuungskonzept achten. #Vertragsprüfung: Den Mietvertrag und Betreuungsvertrag genau prüfen. Es kann hilfreich sein, einen Rechtsanwalt oder #Verbraucherzentrale hinzuzuziehen. #Zuschüsse und #Leistungen: #Anträge für mögliche Zuschüsse stellen, z.B.: #Pflegekasse: Zuschüsse für wohnumfeldverbessernde Maßnahmen. #Wohnungsbauprämie: Für bauliche Anpassungen. #Pflegehilfsmittel: Beantragung bei der Pflegekasse. Sozialamt: Für Menschen mit geringem Einkommen. #Umzugsorganisation: Ein #Umzugsunternehmen beauftragen oder Helfer organisieren. Dabei die Kosten vergleichen und eventuell #ZuschüssefürUmzugskosten prüfen. #Einrichtungsplanung: Neue Wohnung einrichten und planen, welche #MöbelundGegenstände mitgenommen werden. Dabei auf Barrierefreiheit und #Funktionalität achten. #Adressänderung: Alle relevanten Institutionen (Post, Bank, #Versicherungen, Behörden) über die neue Adresse informieren. #MedizinischeVersorgung: Sicherstellen, dass die #medizinischeVersorgung weiterhin gewährleistet ist. Den #neuenHausarzt und Fachärzte informieren und notwendige Unterlagen transferieren. Verträge umstellen: Bestehende Verträge (Telefon, Internet, Energieversorger) ummelden oder neue Verträge abschließen. #Soziale Integration: Möglichkeiten zur sozialen Integration in der neuen Umgebung prüfen, z.B. Freizeitangebote, Gemeinschaftsaktivitäten in der Wohnanlage. Pflege- und #Betreuungsdienste: Sicherstellen, dass notwendige Pflege- und Betreuungsdienste organisiert sind und rechtzeitig starten. #Notfallmanagement: Informationen über Notfallmanagement und Sicherheitsvorkehrungen in der neuen Wohnanlage einholen. #Haustiere: Klären, ob und wie Haustiere in der neuen Wohnanlage erlaubt sind und deren Versorgung sicherstellen. #Versicherungen: Versicherungen anpassen, z.B. Haftpflichtversicherung und Hausratversicherung. #Emotionaler Abschied: Sich Zeit nehmen, um sich emotional vom bisherigen Wohnort zu verabschieden und den Umzug als positiven Schritt zu sehen. #Nachbereitung: Nach dem Umzug eventuelle Anpassungen vornehmen und sich Zeit geben, in der neuen Umgebung anzukommen. Viel Erfolg beim Umzug in das betreute Wohnen! Mit #ButlerUmzüge🥇 Durch sorgfältige Planung und die #Berücksichtigung dieser Punkte kann der Umzug in betreutes Wohnen reibungslos verlaufen. Es ist zudem ratsam, sich frühzeitig über alle Möglichkeiten und #Unterstützungsangebote zu informieren.

0 notes

Text

Wer zahlt wenn unbeaufsichtigte Haushaltsgeräte Schäden anrichten

Riskiert man als Versicherungsnehmer seinen Versicherungsschutz, wenn unbeaufsichtigte Haushaltsgeräte in Brand geraten oder Wasser ausläuft? Natürlich ist es am sichersten, Haushaltsgeräte nur dann laufen zu lassen, wenn man diese auch beaufsichtigen kann. Aber wer macht das schon und wer hat heutzutage noch die Zeit darauf zu warten, bis die Waschmaschine fertig ist, um dann erst seine Besorgungen zu erledigen. Genau für diese Fälle sollten Versicherungsnehmer ihre Vertragsbedingungen dahin gehend überprüfen, ob auf den Einwand der groben Fahrlässigkeit verzichtet wird und damit im Ernstfall auch keine Leistungskürzung im Raum steht.

Ist die unbeaufsichtigte Waschmaschine grob fahrlässig oder nicht?

Einkaufen gehen, während zu Hause die Waschmaschine läuft? Mal Hand aufs Herz: Das hat wohl jeder schon mal gemacht. Meist im guten Glauben, dass schon nichts passieren wird. Aber was, wenn doch? Wer haftet, wenn just in diesem Zeitraum die Waschmaschine ausläuft oder der Trockner zu brennen beginnt? Die weit verbreitete Annahme, dass Schäden bei Hausrat-, Wohngebäude- oder Privathaftpflichtversicherung immer versichert sind, scheitert in den meisten Fällen an dem Kleingedruckten in den Vertragsbedingungen. Denn unbeaufsichtigte Haushaltsgeräte sind grundsätzlich nicht versichert, es sei denn, dass der Versicherer auf den Einwand der groben Fahrlässigkeit verzichtet und somit auf eine Leistungskürzung, wenn der Schaden grob fahrlässig herbeigeführt wurde.

Beispiel: Einkaufen, Arztbesuch usw. Dies gilt allerdings nicht bei Verletzungen von Sicherheitsvorschriften und anderen Obliegenheitsverletzungen.

Anmerkung: Bei gehobenen Leistungspaketen sind innerhalb der Hausratversicherung auch Obliegenheitsverletzungen versicherbar, meist mit einem gedeckelten Erstattungsbetrag, beispielsweise von 5.000 Euro.

So erfolgt die Schadenregulierung bei der Privathaftpflicht

Bei der Privathaftpflichtversicherung sind Haushaltsgeräte jeglicher Art miteingeschlossen. Verursachen sie einen Schaden, erstattet der Versicherer bei Ansprüchen Dritter bei gehobenen Leistungspaketen sogar dann, wenn die Abwesenheit des Nutzers als grob fahrlässig eingestuft wird. Denn die meisten Geräte verfügen heutzutage über bestimmte Sicherheitsmechanismen – zum Beispiel den sogenannten Aqua-Stop bei Waschmaschinen, der das Auslaufen verhindert.

So sind Besitzer während des Betriebs nicht dazu verpflichtet, in unmittelbarer Nähe zu bleiben. Kritisch wird es lediglich, wenn bereits vor dem Betrieb ein Schaden am Gerät bekannt ist. In diesem Fall kann ein bedingter Vorsatz nicht ausgeschlossen werden und wird im Einzelfall geprüft werden.

So erfolgt die Schadenregulierung bei der Hausratversicherung

Bei gehobenen Leistungspaketender verzichten die Versicherer grundsätzlich auf den Einwand der groben Fahrlässigkeit und demnach auf Leistungskürzungen, wenn der Versicherungsnehmer beispielsweise nur kurz zum Einkaufen oder beim Arzt war und er alle obligatorischen Sicherheitsvorschriften eingehalten hat. Doch wie bei der Privathaftpflichtversicherung gilt auch hier: Ist bereits vor der Nutzung ein Defekt am Gerät bekannt oder deutet er sich beispielsweise durch einen nassen Fleck auf dem Boden an, muss das Gerät sofort repariert werden.

Andernfalls handelt es sich dann um eine Obliegenheitsverletzung, die nur bei gehobenen Leistungspaketen mit einem gedeckelten Erstattungsbetrag von beispielsweise 5.000 Euro mitversichert wäre.

So erfolgt die Schadenregulierung bei der Wohngebäudeversicherung

Verursachen unbeaufsichtigte Geräte Schäden am Wohngebäude, gelten hinsichtlich der groben Fahrlässigkeit die gleichen Regularien wie in der Hausratversicherung, mit Ausnahme der Obliegenheitsverletzungen.

Zu den Obliegenheiten zählen die Einhaltung aller gesetzlichen, behördlichen sowie vertraglich vereinbarten Sicherheitsvorschriften.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Die Erholung Chinas nach dem Ende der Lockdown-Politik beflügelt Aktienmärkte in Asien

Wohngebäude - Jetzt vor Starkregen und Hochwasser schützen

Starkregen-Risiko in Deutschland steigt – Darauf sollten Immobilienbesitzer und Mieter jetzt achten

Bildnachweis

0 notes

Text

Fahrradversicherungen - Sinnvoller Versicherungsschutz für das Fahrrad

Der Boom bei den E-Bikes hat dazu geführt, dass immer mehr Menschen auf das Fahrrad steigen. Damit erhöht sich der durchschnittliche Wert der Fahrräder für die Fahrradbesitzer und auch deren Wunsch, nach einem passenden Versicherungsschutz.

Dieser kann über die Hausratversicherung realisiert werden oder bei einem Wunsch nach umfangreicherem Versicherungsschutz, mit einer speziellen Fahrradversicherung. Dies hängt vom Fahrrad ab und den gewünschten Leistungen der Versicherung.

0 notes

Text

### **Kundenservice rund um die Uhr: Wir sind für Sie da!**

Bei oStorage.com verstehen wir, dass Fragen und Anliegen jederzeit auftreten können. Unser engagiertes Kundenservice-Team steht Ihnen rund um die Uhr zur Verfügung. Ob Sie Hilfe bei der Auswahl eines Lagerplatzes benötigen oder eine Frage zu unseren Sicherheitsvorkehrungen haben – wir sind nur einen Anruf oder eine Nachricht entfernt.

### **Flexible Zahlungsoptionen: Bequeme Abrechnung für Ihre Lagerbedürfnisse**

Wir bei oStorage.com wissen, dass Flexibilität wichtig ist. Deshalb bieten wir eine Vielzahl von Zahlungsoptionen an. Wählen Sie die für Sie bequemste Abrechnungsmethode und behalten Sie die volle Kontrolle über Ihre Lagerkosten.

### **Sicherheitstipps für Ihre Lagerstätte: So schützen Sie Ihre Wertsachen**

- *Inventarisierung:* Erstellen Sie eine detaillierte Liste Ihrer eingelagerten Gegenstände für den Fall von Verlust oder Schaden.

- *Zusätzlicher Schutz:* Verwenden Sie spezielle Abdeckungen oder Verpackungsmaterialien für empfindliche Gegenstände.

- *Versicherung prüfen:* Überprüfen Sie Ihre Hausratversicherung, um sicherzustellen, dass Ihre eingelagerten Güter abgedeckt sind.

### **Ihr Feedback ist uns wichtig: Teilen Sie Ihre Erfahrungen mit uns!**

Wir schätzen Ihr Feedback, um unsere Dienstleistungen kontinuierlich zu verbessern. Teilen Sie uns Ihre Erfahrungen mit oStorage.com mit und helfen Sie uns, unsere Plattform noch benutzerfreundlicher und effizienter zu gestalten.

### **oStorage.com App: Lagerverwaltung auf Ihrem Fingertipp**

Mit unserer benutzerfreundlichen App haben Sie Ihre Lagerverwaltung jederzeit im Griff. Buchen Sie Lagerplatz, verfolgen Sie Inventar und greifen Sie auf exklusive Angebote zu – alles von Ihrem Smartphone aus.

### **Schaffen Sie Platz und Freiheit mit oStorage.com**

Abschließend möchten wir Sie ermutigen, Platz in Ihrem Leben zu schaffen und Freiheit zu genießen. Mit oStorage.com haben Sie einen vertrauenswürdigen Partner an Ihrer Seite, der Ihnen bei Ihren Lager- und Transportbedürfnissen hilft. Machen Sie den ersten Schritt zu einer stressfreieren und organisierteren Lebensweise – entdecken Sie die Welt von oStorage.com noch heute! #oStorage #Lager #Umzug #Container

0 notes

Text

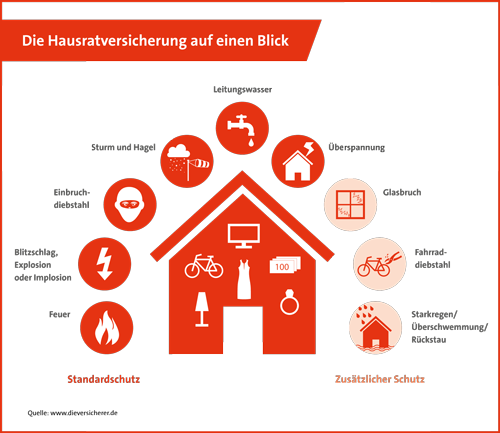

Hausratversicherung: Schutz für Hab und Gut

Ist die Wohnungseinrichtung gestohlen oder beschädigt, hilft die Hausratversicherung. Worauf sollten Verbraucher achten?

0 notes

Photo

Nur wer vergleicht hat die Chance für die gleiche oder bessere Leistung Geld zu sparen. Top-Versicherungen müssen nicht teurer sein! Vergleichen unter www.nom1.de unsere neue Vergleichsrechner-Online-Homepage. Testet es oder besser noch Ihr macht mit uns einen Termin unter 017691400385 aus. #Versicherung,#Vergleichsrechner, #Versicherungen,#Wohngeäudeversicherung,#Unfallversichericherung, #berufsunfähigkeitsversicherung, #autoversicherung , Krankenversicherung,#haftpflichtversicherung , #hausratversicherung ,#altersvorsorge , #northeim, #Einbeck, #Moringen, #www.versicherungen-lothar-becker.de, #www.nom1.de, (hier: Versicherungsmakler Lothar Becker GmbH & Co. KG) https://www.instagram.com/p/CqZ4YcgIguv/?igshid=NGJjMDIxMWI=

#versicherung#vergleichsrechner#versicherungen#wohngeäudeversicherung#unfallversichericherung#berufsunfähigkeitsversicherung#autoversicherung#haftpflichtversicherung#hausratversicherung#altersvorsorge#northeim#einbeck#moringen#www

0 notes

Text

Absicherung mobiler Solaranlagen – Wie man das Balkonkraftwerk richtig versichert

Wer seinen eigenen Strom produzieren möchte, der kam in der Vergangenheit an einer Photovoltaikanlage nicht vorbei. Bisher waren Photovoltaikanlagen vor allem für Hauseigentümer interessant. Nun können auch Mieter und Wohnungsbesitzer mit kleinen Solaranlagen für den Balkon unabhängig Strom produzieren und damit Geld sparen und Ressourcen schonen. Ob als Solarpaneele, welche zugleich auch als Balkonsichtschutz fungieren, montiert auf dem Garagendach oder mobil im Garten als Stecker im Gartenbeet - die kleinen Balkonkraftwerke sind schnell montiert und steckerfertig ans Hausstromnetz anschließbar. Durch die mobilen Balkonsolaranlagen ist es nun beispielsweise auch Mietern in Mehrfamilienhäusern möglich, zumindest einen kleinen Teil des Energiebedarfs selbst abzudecken.

Wer selbst Strom erzeugen möchte, muss sich auch mit dem passenden Versicherungsschutz beschäftigen

Für Photovoltaikanlagen-Betreiber, bei denen die Anlage fest mit dem Gebäude verbunden ist, kann der Versicherungsschutz über die Gebäudeversicherung oder über eine spezielle Photovoltaikversicherung gewährleistet werden. Bei den mobilen Balkonkraftwerken sieht die Sachlage anders aus, den diese gehören zu den mobilen Gegenständen im Haus und gehören deshalb zur Hausratversicherung. Eigentümer einer Immobilie können den Versicherungsschutz einer Balkon-Solaranlage bzw. einer mobilen Anlage auch über die Wohngebäudeversicherung regeln, wenn die Solaranlage außen fest am Gebäude angebracht ist und dem versicherten Gebäude (Gebäudezubehör) dienen. Mieter haben keinen Zugang zur Gebäudeversicherung des Wohnhauses und können nur die Möglichkeit nutzen, dass mobile Balkonkraftwerk entweder mit einer speziellen Photovoltaikversicherung oder über die Hausratversicherung zu versichern.

Erste Versicherer bieten dafür inzwischen einen entsprechenden Versicherungsschutz für die Balkon-Solaranlage im Rahmen der Hausratversicherung an, wenn die Solaranlage ausschließlich der versicherten Wohnung dient. Dann gelten auch die im Vertrag vereinbarten Gefahren, inklusive von Sturm- und Hagelschäden. Voraussetzung ist dabei eine sach- und fachgerecht montierte Solaranlage, z.B. an der Außenseite des Balkons oder der Terrasse. Auch beim Haftpflichtschutz können Mieter inzwischen im Rahmen der Privathaftpflichtversicherung über den nötigen Versicherungsschutz verfügen. Dabei wird Risiko der Einspeisung in das Stromnetz ebenfalls mitversichert. Daher ist Mietern zu empfehlen, bei ihrem Hausrat- und Haftpflichtversicherer nachzufragen, ob die mobile Solaranlage im bestehenden Vertrag, beispielsweise durch Zusatzbausteine mit eingeschlossen werden kann. Anderenfalls sollte man den Hausrat- und Haftpflichtversicherer zur nächsten Fälligkeit wechseln, um an den entsprechenden Versicherungsschutz zu gelangen. In jedem Fall sollte man sich vom Versicherer die konkrete Abdeckung bestätigen lassen.

Welcher Versicherungsschutz sollte für Balkonkraftwerke vorhanden sein

Für Schäden gegenüber Dritten tritt die Haftpflichtversicherung ein. Wird beispielsweise ein Solarpaneel durch Sturm vom Balkon gerissen und stürzt auf das Nachbargrundstück, können Personen- oder Sachschäden entstehen. Auch Schäden, welche durch das Einspeisen von Strom in das öffentliche Netz entstehen, sollten mitversichert sein. Bei Schäden am eigenen Hab und Gut, fallen die mobilen Kraftwerke grundsätzlich im Rahmen der Außenversicherung in den Bereich der Hausratversicherung. Dort sind Balkonsolaranlagen typischerweise vor Gefahren wie Brand, Sturm, Hagel, Leitungswasser und Einbruchdiebstahl versichert. Jedoch in einem geringeren Umfang - meist nur zehn Prozent der Versicherungssumme - als der Hausrat, welcher sich innerhalb der Wohnung befindet. Hier sollte man entsprechend Rücksprache mit dem entsprechenden Versicherer halten. Wer ganz sichergehen möchte, kann auch gezielt spezielle Balkon-Solarversicherungen abschließen, die mittlerweile von manchen Versicherer angeboten werden.

Warum welcher Versicherungsschutz wichtig ist:

Haftpflichtversicherung

Für Schäden, welche durch den Besitz, Gebrauch oder die Unterhaltung einer Solaranlage bei Dritten verursacht wird, ist ein Haftpflichtversicherungsschutz anzuraten. Wird der produzierte Strom nur für den eigenen privaten Bedarf genutzt und nicht ins öffentliche Stromnetz eingespeist, ist die gesetzliche Haftpflicht über die Privathaftpflichtversicherung mitversichert. Zur Sicherheit sollte in jedem Fall mit dem Versicherer geklärt werden, ob Schäden durch die mobile Solaranlage über die Private Haftpflichtversicherung auch tatsächlich versichert ist.

Hausratversicherung

Bei einer vorhandenen Hausratversicherung kann in einem gewissem Umfang ein Versicherungsschutz bestehen. Für Anlagen, die von Mietern oder Wohnungseigentümern angeschaffte und installierte Anlagen, die jederzeit wieder abmontiert werden können, gehören zum Hausrat. Über die in der Hausratversicherung integrierte Außenversicherung besteht somit Schutz auch für solche Anlagen. Es ist allerdings zu beachten, dass der Außenversicherungsschutz im Hinblick auf die versicherten Gefahren (insbesondere Einbruchdiebstahl, Raub, Naturgefahren) wie auch die abgesicherten Summen in den allermeisten Tarifen stark reduziert ist.

Elektronikversicherung

Mit einer Elektronikversicherung können Schäden an der Solaranlage abgesichert werden. Dabei werden die im Versicherungsvertrag bezeichneten elektrotechnischen und elektronischen Anlagen und Geräte oder Bauteile versichert. Meist unter anderem gegen

Beschädigungen oder Zerstörungen

Diebstahl, Einbruchdiebstahl, Raub oder Plünderung

Sachschäden durch Bedienungsfehler

Konstruktions-, Material- oder Ausführungsfehler

Kurzschluss, Überstrom oder Überspannung

Brand, Blitzschlag, Explosion, Sturmschäden

Außerdem leistet die Elektronikversicherung auch bei notwendigen Reparaturkosten oder bei einem Totalschaden ggf. die Wiederbeschaffung zum Neuwert.

Rechtsschutz

Für Streitigkeiten aus der Anschaffung, der Installation und dem Betrieb der Anlage kann innerhalb des Privatrechtsschutzes die Leistungsart Photovoltaik-Rechtsschutz mit eingeschlossen werden. Bei älteren Verträgen sollte man seinen Vertrag entsprechend überprüfen. Wobei kein Versicherungsschutz besteht, wenn der Rechtsstreit in ursächlichem Zusammenhang mit der Errichtung des Gebäudes steht (Baurisikoausschluss). Für Mieter und Wohnungseigentümer wird ergänzend der Rechtsschutz für selbstgenutzte Immobilien empfohlen, da hier mögliche Auseinandersetzungen mit dem Vermieter, anderen Wohnungseigentümern oder Nachbarn umfasst sind.

Da Balkonkraftwerke keine Vergütung für die Einspeisung in das Stromnetz erzielen, gibt es für Betreiber auch keinen Einkommensausfall, der erstattet werden muss. Von daher benötigt man keine Balkon-Solaranlagen-Versicherung oder auch Ertragsausfallversicherung. Der Schutz der Photovoltaikmodule ist in der Regel in der Hausrat- und Privat-Haftpflichtversicherung enthalten. Deshalb sollte man hier seine bestehenden Verträge überprüfen und notfalls zu einem Anbieter wechseln, der den entsprechenden Versicherungsschutz mit anbietet.

Photovoltaikversicherung - Wer braucht diese und was bringt diese

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Mit der Geldanlage für ein gutes Klima sorgen

Grundsteuerbescheid gut prüfen und bei Unstimmigkeiten Widerspruch einlegen

Photovoltaikanlagen - Für kleinere Anlagen wird der Betrieb jetzt einfacher und günstiger

Bildnachweis

0 notes

Last Seen Blogs

scoolbaggirl

COOL GBLanime

blushykth

until the flowers bloom again

linkotemius

linkotemius

privateerrezni

too-clever-privateer