#valueaktien

Photo

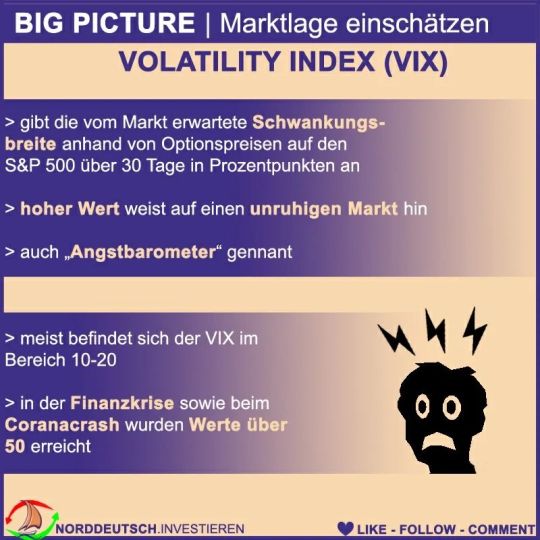

Der VIX ist für mich ein wichtiger Indikator zur Einschätzung der Markt-Stimmung. Er zeigt aktuell recht deutlich, dass wir noch von einer Panik entfernt sind. Wer davon ausgeht, dass wir uns in einem Bärenmarkt befinden und auf der Suche nach einem "Boden" oder zumindest der Nähe ist, der sollte den VIX im Blick behalten. Ich halte die jetzige Aufwärtsbewegung für eine Bärenmarkt-Rallye und rechne danach mit einem Unterschreiten der 3.800 Punkte im S&P500. 📉 Sollte der VIX dann über 40 steigen und weitere Indikatoren auf eine Panik hinweisen, werde ich massiv kaufen.🛍️🛒 Bis dahin: Geduld. ⚠️ Keine Anlageberatung. Werbung, da Markennennung. ⚠️ #aktien #techaktien #börse #finanziellefreiheit #ziele #zieleerreichen #performance #norddeutsch #federalreserve #Tapering #zinserhöhung #norddeutschinvestieren #geldpolitik #fed #ausfehlernlernen #unternehmer #volatilityindex #valuationmatters #valueinvesting #valueaktien #buythedip #buyandhold #marketcrash #bearmarket #bottomfishing #cashflow #cashisking #stockstowatch #stockstrader #traderlifestyle https://www.instagram.com/p/CeB8bq0MpSM/?igshid=NGJjMDIxMWI=

#aktien#techaktien#börse#finanziellefreiheit#ziele#zieleerreichen#performance#norddeutsch#federalreserve#tapering#zinserhöhung#norddeutschinvestieren#geldpolitik#fed#ausfehlernlernen#unternehmer#volatilityindex#valuationmatters#valueinvesting#valueaktien#buythedip#buyandhold#marketcrash#bearmarket#bottomfishing#cashflow#cashisking#stockstowatch#stockstrader#traderlifestyle

0 notes

Text

Value-Aktien - Stehen die Substanzwerte vor einer Renaissance?

Den Anlegern haben in den vergangenen Jahren Value Investments wenig Freude bereitet, denn sie hatten gegenüber Wachstumstiteln eine beträchtlich geringere Entwicklung zu verzeichnen. Dies ist durchaus ungewöhnlich, da Value-Aktien sich zuvor über längere Zeiträume immer klar besser entwickelten als Growth-Aktientitel. Ob das klassisches Value Investing nun vor einer Renaissance steht, soll in diesem Beitrag beleuchtet werden. Doch was ist eigentlich Value und was ist eigentlich Growth? Diese beiden Begriffe werden immer wieder genannt, um gewisse Aktiengattungen voneinander zu unterscheiden. Doch was unterscheidet beide eigentlich voneinander?

Was für ein Comeback der Zykliker spricht - und was nicht

In der Grundidee stellt man sich unter einer Wachstumsaktie beziehungsweise einem Growth-Titel ein Unternehmen vor, das hohe Wachstumsraten aufweist, zumeist im Bereich zukunftsweisender Technologien unterwegs ist und deutlich schneller wächst als die Wirtschaft insgesamt. Valueaktien - oder auf Deutsch - werthaltige Titel sind hingegen solche Unternehmen aus alteingesessenen, etablierten Industrien. Idealerweise wachsen auch sie, aber eben bei Weitem nicht so stark. Dementsprechend unterschiedlich fällt die Bewertung aus. Gemessen an den aktuellen Erträgen und der Kennzahl Kurs/Gewinn-Verhältnis (KGV) sind Wachstumsaktien in der Regel teurer als Valueaktien, weil sie die hohen Wachstumsraten der Zukunft im aktuellen Kurs inkludieren. Gerade zuletzt wurden beide Aktienkategorien immer wieder miteinander verglichen, weil in den vergangenen Jahren die in der Historie meist zu teuren Growth-Werte, Value-Titel in der Performance klar hinter sich gelassen haben. Das hatte es zuvor über einen so langen Zeitraum noch nie gegeben.

Warum der standardisierte Vergleich Value vs. Growth hinkt

Für den schematisierten Vergleich zwischen Growth- und Value-Aktien, der zuletzt immer wieder dargestellt wurde, werden jedoch nicht einmal Bewertungsmaßstäbe wie das KGV herangezogen. Sie basieren ausschließlich auf Basis des Kurs-Buchwert-Verhältnisses (KBV). Kurz gesagt, es werden die Aktien mit einem geringen KBV mit den Aktien verglichen, die ein hohes KBV besitzen. Das KBV drückt aus, was ein Unternehmen Stand heute wert ist, wenn man es liquidieren würde. Hat ein Unternehmen ein KBV von Eins, dann kann man es theoretisch zerschlagen und bis zum letzten Computer allen Besitz des Unternehmens veräußern, mögliche Schulden abbezahlen und dann plus minus Null raus gehen. Liegt das Kurs-Buchwert-Verhältnis unter Eins, dürfte der Erlös aus der Liquidation dann sogar höher sein, als man an der Börse für das Unternehmen bezahlt hat. Verglichen werden oft zehnjährige rollierende Renditen. Es wird also zurückgeschaut, ob es besser gewesen wäre, vor zehn Jahren in Value-Aktien angelegt zu haben oder in Growth-Aktien.

Diese Vergleichsmethode basiert auf dem 3-Faktor Modell der Wirtschaftsprofessoren Kenneth French und Eugene Fama. Letzterer ist vor allem für die Erfindung der Kapitalmarkteffizienztheorie bekannt, die mit den realen Umständen an den Finanzmärkten allerdings wenig gemein hat. Nichtsdestotrotz erhielt er hierfür einen Nobelpreis. Wirtschaftswissenschaftliche Theorien müssen nur in sich und ihrer simulierten Welt schlüssig sein, und nicht der Realität standhalten. Das war schon immer so. Auch für den Vergleich von Value und Growth greift die Methode zu kurz. Den Faktor "Value" allein auf ein geringes Kurs/Buchwert-Verhältnis zu reduzieren, ist falsch. Der Wert eines Unternehmens ist vielmehr als seine heutige Substanz. Viel wichtiger sind die freien Cash-Flows, die es in der Zukunft erwirtschaften wird. Diese sind dann noch abzuzinsen. Hier findet sich dann auch ein durchaus berechtigter Grund für die bessere Performance von Wachstumsaktien in den vergangenen Jahren. Denn je geringer der Zins, desto weniger reduzieren sich die zukünftigen Gewinne durch das Abzinsen.

Natürlich ist es deutlich schwerer zukünftige Erträge zu prognostizieren als den Buchwert eines Unternehmens zu ermitteln. Das übernehmen ja schon die Wirtschaftsprüfer. Insofern sind die Ansprüche an uns Value-Investoren gewachsen. Denn in einer durch disruptive Technologien sich immer schneller wandelnden Welt, kommt dem zukünftigen Ertrag und damit der Widerstandsfähigkeit eines Geschäftsmodels eine immer größere Bedeutung zu.

Welche Faktoren Warren Buffet berücksichtigt

Der berühmteste Value-Investor aller Zeiten, Warren Buffet, gibt hier Orientierung mit den Kriterien, die er aufgestellt hat für eine Value-Aktie. Der Buchwert spielt hierbei keine so wichtige Rolle. Wichtig für ihn sind hohe Gewinnmargen, ein Burggraben als Schutz vor Konkurrenz, ein verantwortungsvolles Management, das das Geld der Aktionäre richtig zu allokieren weiß und dauerhaftes Wachstum. Schon 1992 schrieb Warren Buffett in den Geschäftsbericht seiner Investmentholding Berkshire Hathaway, dass ein Unternehmen mit einem hohen Kurs/Buchwert-Verhältnis, einem hohen Kurs-Gewinn/Verhältnis und einer niedrigen Dividendenrendite ebenfalls eine Value-Aktie sein kann. So kann man sich heute trefflich darüber streiten, ob ein Unternehmen wie Microsoft nicht eine Value-Aktie ist, denn sie erfüllt ja all die oben genannten Kriterien.

Doch kommen wir noch einmal auf den standardisierten Vergleich von Value und Growth zurück: Ist eine starke konjunkturelle Erholung aufgrund des fortschreitenden Impfprozesses absehbar, kann es schon sein, dass die zyklischen Aktien wie Banken oder Automobile, die sich derzeit oft durch ein niedriges KBV auszeichnen, einen Teil ihrer Underperformance aufholen. An der sich fortsetzenden Disruption in fast allen Branchen wird sich jedoch nichts ändern und auch nichts daran, dass nur Unternehmen mit einem zukunftsträchtigen Geschäftsmodell höher bezahlt werden.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Versicherungen kündigen – Tipps zu Fristen, Formulierungen und auf was man sonst noch achten sollte

Was Anleger 2021 erwartet - Traumbörsen und globales Wirtschaftswunder voraus?

Baufinanzierung – Sonderkündigungsrecht nach § 489 BGB

Bildnachweis

Quelle: Stefan Riße, Acatis

0 notes

Photo

Ich habe 2020 mit Palantir ein paar Gewinne gemacht. Fand ich die Firma damals gut? Nein. Ich habe lediglich einen Hype erkannt und konnte etwas davon profitieren. Für mich existieren bei dieser Aktie eine Menge Red Flags 🚩🚩🚩. Und ich denke, jeder, der sich etwas Mühe gemacht hat, konnte im Internet genug Artikel, Podcasts und Co finden, die vor Palantir gewarnt haben. Daher habe ich mich mit den Gewinnen aus 2020 zufrieden gegeben und habe ein langfristiges Halten der Aktie abgelehnt. Ich denke es gibt deutlich bessere Firmen mit einem besser nachvollziehbaren Geschäftsmodell, mit mehr Wachstum und mit einer attraktiveren Bewertung. Wieso also mit Palantir unnötig viel Risiko ins Depot holen? Über sachliche Argumente freue ich mich. Bitte keine Fanboys. 😉 ⚠️Werbung, da Markennennung. Keine Anlageberatung. ⚠️ #palantir #aktien #nasdaq100 #investing101 #sp500 #performance #stockstrader #stocktrading #passiveincome #investmentstrategies #stockstowatch #buythedip #cutloss #buyandhold #bearmarket #stockstotrade #stockstobuy #watchlist #earnings #marketcrash #investingforbeginners #investingeducation #stockmarketinvesting #andrekostolany #fundamentals #valuestocks #valuationmatters #valuation #valueaktien #valueinvesting https://www.instagram.com/p/ChCj62Hsmnf/?igshid=NGJjMDIxMWI=

#palantir#aktien#nasdaq100#investing101#sp500#performance#stockstrader#stocktrading#passiveincome#investmentstrategies#stockstowatch#buythedip#cutloss#buyandhold#bearmarket#stockstotrade#stockstobuy#watchlist#earnings#marketcrash#investingforbeginners#investingeducation#stockmarketinvesting#andrekostolany#fundamentals#valuestocks#valuationmatters#valuation#valueaktien#valueinvesting

0 notes

Photo

Buffett bringt es auf den Punkt. Wobei das Geld ja erst endgültig verloren ist, wenn man Verluste realisiert. Und das sollte man besser früh als spät machen. Manchmal braucht es Jahre, um wieder ins Plus zu kommen. In diesen Jahren hätte das Geld anders angelegt möglicherweise eine gute Rendite abgeworfen. Ich habe mich Anfang des Jahres drastisch von vielen Aktien getrennt (teils auch Verluste realisiert) und fühle mich jetzt mit einer Menge Cash pudelwohl. 💶😉 Einen schönen Sonntag euch bei der Hitze. 🥵 ⚠️ Keine Anlageberatung. ⚠️ #aktien #nasdaq100 #investing101 #performance #stockstrader #stocktrading #passiveincome #investmentstrategies #stockstowatch #buythedip #cutloss #buyandhold #bearmarket #stockstotrade #stockstobuy #watchlist #earnings #marketcrash #investingforbeginners #investingeducation #stockmarketinvesting #buffett #cashisking #depot #unternehmer #valuationmatters #valueaktien #growthmindset #mindset #valuestocks https://www.instagram.com/p/Ce-mptus7E2/?igshid=NGJjMDIxMWI=

#aktien#nasdaq100#investing101#performance#stockstrader#stocktrading#passiveincome#investmentstrategies#stockstowatch#buythedip#cutloss#buyandhold#bearmarket#stockstotrade#stockstobuy#watchlist#earnings#marketcrash#investingforbeginners#investingeducation#stockmarketinvesting#buffett#cashisking#depot#unternehmer#valuationmatters#valueaktien#growthmindset#mindset#valuestocks

0 notes

Photo

Emotionen sind an der Börse schlechte Ratgeber. Egal, ob Panik, Verzweiflung oder Angst. Oder auf der anderen Seite die Gier, welche zu schnellen oder garkeinen Gewinnmitnahmen, zur erhöhten Risikobereitschaft und zu FOMO führt. Ich habe viele Aktien im Dezember verkauft. Nicht aus einer Emotion heraus, sondern weil diese überbewertet waren und mir klar war, dass ein Umfeld strengerer Geldpolitik dies drastisch ändern wird. Den Absturz wollte ich nicht miterleben. Günstig bewertete Aktien sammel ich hingegen gerne wieder ein. Bisher ging der Plan auf. Eine Menge Cash steht bereit. Aber auch jetzt versuche ich, nicht zu gierig zu sein. Nicht bei jedem Minustag gleich nachkaufen. Ich rechne mit einem S&P500 unter 3.600 Punkten. ⚠️ Keine Anlageberatung. ⚠️ #quotes #peterlynch #stockquotes #nasdaq100 #investing101 #sp500 #performance #stockstrader #stocktrading #passiveincome #investmentstrategies #stockstowatch #buythedip #cutloss #buyandhold #bearmarket #stockstotrade #stockstobuy #watchlist #earnings #marketcrash #investingforbeginners #investingeducation #stockmarketinvesting #stockstowatch #valuationmatters #valueaktien #growthmindset #mindset #valuestocks #unternehmer https://www.instagram.com/p/Ce2p8VBMZ_e/?igshid=NGJjMDIxMWI=

#quotes#peterlynch#stockquotes#nasdaq100#investing101#sp500#performance#stockstrader#stocktrading#passiveincome#investmentstrategies#stockstowatch#buythedip#cutloss#buyandhold#bearmarket#stockstotrade#stockstobuy#watchlist#earnings#marketcrash#investingforbeginners#investingeducation#stockmarketinvesting#valuationmatters#valueaktien#growthmindset#mindset#valuestocks#unternehmer

0 notes

Photo

Mein Lieblingszitat von Buffett. ❤️ Wie sieht es bei euch aus? Steht jemand ohne Badehose da? Oder muss der Markt eventuell erst noch weiter einstürzen (noch keine Ebbe bisher)? #trends #trendumkehr #charttechnik #technischeanalyse #warrenbuffett #aktien #techaktien #börse #finanziellefreiheit #ziele #zieleerreichen #depot #performance #norddeutsch #federalreserve #Tapering #zinserhöhung #norddeutschinvestieren #geldpolitik #fed #ausfehlernlernen #unternehmer #konsum #monetarypolicy #quotes #zitate #valuationmatters #valueaktien #growthmindset #mindset https://www.instagram.com/p/CeAxT-CMa_X/?igshid=NGJjMDIxMWI=

#trends#trendumkehr#charttechnik#technischeanalyse#warrenbuffett#aktien#techaktien#börse#finanziellefreiheit#ziele#zieleerreichen#depot#performance#norddeutsch#federalreserve#tapering#zinserhöhung#norddeutschinvestieren#geldpolitik#fed#ausfehlernlernen#unternehmer#konsum#monetarypolicy#quotes#zitate#valuationmatters#valueaktien#growthmindset#mindset

0 notes

Last Seen Blogs

mansiawasthi

Mansi Awasthi

mansiawasthi

Mansi Awasthi

genderyomi

Untitled

965487

Untitled

haidaisms

"Could I be more pathetic?"