#geldanlagen

Text

Diese 5 Innovationen interessieren Anleger besonders

Diese 5 Innovationen interessieren Anleger besonders

Auch wenn das Thema Innovation bei Anlegern aus der Mode kommen kann, geht der zugrunde liegende Fortschritt unaufhaltsam weiter.

Trotz Rezessionen, Kriegen, Pandemien und Inflation steigt das Innovationstempo. Auch wenn das Thema Innovation bei Anlegern aus der Mode kommen kann, geht der zugrunde liegende Fortschritt unaufhaltsam weiter. Besonders interessant für die Weiterentwicklung in der…

View On WordPress

#Aktien#Anleger#Augmented Reality#Energiepreise#Geldanlagen#Gentechnik#Gentherapie#Grüne Energie#TikTok

0 notes

Text

ALL-IN-ONE BUNDLE: DEINE BESTE INVESTITION von Patrick Greiner

Willkommen zum ALL-IN-ONE BUNDLE: DEINE BESTE INVESTITION von Patrick Greiner – einer umfassenden Lösung für Menschen, die ihre finanzielle Chancenintelligenz ausbauen und in neue Anlagemöglichkeiten investieren wollen. Dieses einzigartige Bundle bietet eine Fülle von Ressourcen, Schulungen und Tools, die Ihnen helfen, Ihr finanzielles Wissen zu erweitern und kluge Investitionsentscheidungen zu…

View On WordPress

0 notes

Text

Meine Mutter: *erklärt meinem Vater irgendwas über Geldanlagen*

Währenddessen in meinem Gehirn:

40 notes

·

View notes

Text

Die beste Geldanlage ohne Risiko 2024: Sichere Geldanlagen für jede Risikoklasse

Wenn es um die Geldanlage im Jahr 2024 geht, stellen sich viele die Frage: Wie kann man sein Geld sicher anlegen, ohne dabei auf eine attraktive Rendite zu verzichten? Gerade in Zeiten von steigenden Zinsen und Inflation suchen Anleger nach Möglichkeiten, ihr Kapital gewinnbringend und möglichst sicher anzulegen. Doch welche Anlageformen bieten eine hohe Sicherheit und gleichzeitig gute Ertragschancen? In diesem Artikel zeigen wir Ihnen, wie Sie das magische Dreieck der Geldanlage beachten und das für Sie passende Anlageprodukt finden.

Das magische Dreieck der Geldanlage?

Das magische Dreieck der Geldanlage beschreibt den Zusammenhang zwischen drei zentralen Zielen jeder Geldanlage:

- Sicherheit: Das angelegte Geld sollte vor Verlusten geschützt sein.

Read the full article

0 notes

Text

Geldanlagen im 1. Quartal 2024 - Maßvolle globale Konjunkturdynamik und die Schwellenländer bleiben Stabilisatoren

Das erste Quartal 2024 war gekennzeichnet von einer Fortsetzung der maßvollen Konjunkturdynamik in der Weltwirtschaft. Der Internationale Währungsfonds erhöhte im Januar 2024 die Wachstumsprognose gegenüber der Oktober-Prognose für das Wirtschaftswachstum der Weltwirtschaft im laufenden Jahr von 2,9 Prozent auf 3,1 Prozent (2023 3,1 Prozent). Das Wachstum bleibt jedoch global ungleich verteilt. Industrieländer werden laut aktueller IWF-Prognose 2024 um 1,5 Prozent (Oktober-Prognose 1,4 Prozent) zulegen, während die aufstrebenden Länder die Wirtschaftsleistung um 4,1 Prozent (Oktober-Prognose 4,0 Prozent) ausweiten werden.

So genannter Globaler Süden ist der Taktgeber und Stabilisator der Weltwirtschaft

Innerhalb des Globalen Südens ist Asien bezüglich der Wirtschaftsentwicklung dominant. Die IWF-Prognose für den asiatischen Raum wurde um 0,4 Prozent auf 5,2 Prozent erhöht. China (4,6 Prozent) und Indien (6,5 Prozent) sind und bleiben demnach Katalysatoren für das globale Wachstum. Russlands BIP-Prognose wurde per 2024 markant von zuvor 1,1 Prozent auf 2,6 Prozent heraufgesetzt und per 2023 von 2,2 Prozent auf 3,0 Prozent revidiert.

Innerhalb der großen Industrienationen kam es im ersten Quartal 2024 konjunkturell zu einer Bestätigung der jüngeren Verschiebungen. Die BIP-Prognose des IWF für die USA wurde gegenüber der Oktober-Prognose um 0,6 Prozent auf 2,1 Prozent erhöht. Dagegen wurde die Prognose für die Eurozone von 1,2 Prozent auf 0,9 Prozent gekürzt. Insbesondere wurde die Prognose für das BIP Deutschlands von 0,9 Prozent auf 0,5 Prozent reduziert. Für Großbritannien wird unverändert ein Wachstumsclip von 0,6 Prozent unterstellt. Japans BIP-Prognose wurde von 1,0 Prozent auf 0,9 Prozent verringert.

Unter Zugrundelegung der aktuellen Einkaufsmanagerindices (Frühindikatoren) als Bewertungsmaßstab ergibt sich eine andere Konstellation. Demnach führt Großbritannien im gesamtwirtschaftlichen Zuschnitt (Composite Index) mit 52,9 Punkten vor Japan mit 52,3 Zählern, den USA mit 52,2 Punkten, der Eurozone mit 49,9 Zählern und Deutschland mit 47,4 Punkten (Scheidewert zwischen Wachstum und Kontraktion 50 Punkte).

Maßgebliche Hintergründe des maßvollen Konjunkturszenarios waren fortgesetzt belastende Auswirkungen der geopolitischen Lage

Der Ukraine-Konflikt droht trotz Erschöpfungszuständen seitens der Ukraine und eines Rückzugs der US-Finanzierung immer stärker zu einer Auseinandersetzung zwischen dem Westen und Russland zu mutieren. Im Gaza-Konflikt nahm die Eskalation im ersten Quartal zu. Das Risiko einer Ausweitung des Konflikts in Nachbarländer mit weltwirtschaftlich belastenden Folgen steht im Raum. Geopolitik ist und bleibt der entscheidende Grund für Zurückhaltung der Wirtschaftssubjekte weltweit. Eine zarte Fortsetzung der Entspannung für die Weltwirtschaft ergab sich im ersten Quartal 2024 in einer Gesamtbetrachtung an der Inflationsfront.

In der Eurozone mäanderte der Verbraucherpreisanstieg im ersten Quartal zwischen 2,6 Prozent - 2,8 Prozent, in den USA zwischen 3,1 Prozent - 3,2 Prozent, in Japan bei 2,2 Prozent - 2,8 Prozent und im UK zwischen 3,4 Prozent - 4,0 Prozent. Im Verlauf des ersten Quartals drehte sich das Deflationsbild in China in ein Inflationsbild. Im Verlauf kam es ausgehend von -0,7 Prozent zu einem Anstieg auf 0,8 Prozent. Die ausgeprägten Zinssenkungserwartungen an den Finanzmärkten wurden durch Verbalinterventionen seitens der Federal Reserve, der EZB und der Bank of England eingefangen und deutlich reduziert.

Die Vereinigten Staaten lieferten im 1. Quartal 2024 ein durchwachsenes Datenbild. Der Dienstleistungssektor ist und bleibt Anker des Wachstums. Der private Konsum (Einzelhandelsumsätze) generierte inflationsbereinigt keine Wachstumsimpulse. Der industrielle Sektor verlor in den ersten beiden Monaten des 1. Quartals 2024 leicht an Boden und bewegte sich im Jahresvergleich im kontraktiven Bereich. Die durch Zinserhöhungen belasteten Immobilienmärkte befinden sich in einer Bodenbildung, gleiches gilt für den Bausektor.

Sentiment-Indikatoren dieser Branchen legten im Laufe des Quartals zu (u.a. NAHB Housing Market Index). Arbeitsmärkte zeigten sich fortgesetzt in positiver Verfassung. In der westlichen Hemisphäre fiel die Eurozone bezüglich der Wirtschaftslage im relativen Vergleich trotz einer Stabilisierung weiter zurück. Per 4. Quartal 2023 kam es zu einer im Quartalsvergleich unveränderten Wirtschaftsleistung. Im ersten Quartal 2024 setzten sich im industriellen Sektor und im Einzelhandel rezessive Tendenzen fort.

Die Einkaufsmanagerindices (Frühindikatoren) legten gegenüber den Niveaus des Vorquartals zu. Die Indices für das Verarbeitende Gewerbe (45,7), die Bauwirtschaft (42,9) und die Gesamtwirtschaft (49,9) signalisieren mit Indexständen unter 50 Punkten jedoch fortgesetzte Kontraktion. Nur der Dienstleistungssektor (51,1) markiert erstmalig seit Juli 2023 per März 2024 Wachstum. Positiv stach weiterhin die Anomalie starker oder zumindest widerstandsfähiger Arbeitsmärkte (nachlaufende Wirtschaftsindikatoren) ins Auge.

Innerhalb der Eurozone verlor Deutschland trotz Stabilisierung der Einkaufsmanagerindices auf ermäßigten Niveaus im relativen Vergleich weiter an Boden

Die im 1. Quartal 2024 für das 4. Quartal 2023 veröffentlichten Daten des Bruttoinlandsprodukts lieferten mit einer Veränderung um -0,3 Prozent im Quartalsvergleich und -0,2 Prozent im Jahresvergleich die schwächsten Werte der G-7 Länder. Die Frühindikatoren (Einkaufsmanagerindices, Konsumklima) unterstrichen die relative Schwäche im Vergleich zu den großen Wirtschaftsnationen. Die Bundesbank konstatierte eine abgeschwächte Kreditvergabe und stellte fest, dass es keine belastbaren Anzeichen einer Erholung der deutschen Wirtschaft gebe (Monatsbericht 03/2024). Die verfügbaren Daten des Konsums, der Industrie, der Baubranche und des Immobilienmarktes weisen rezessive Werte aus.

Die Kapitalabflüsse setzten sich 2023 das dritte Jahr in Folge fort. Sie beliefen sich auf 94 Mrd. EUR nach 125 Mrd. EUR per 2022 (Rekord). Investitionen lassen sich zu großen Teilen nur durch massive Subventionen (Halbleitersektor, Batterien) realisieren, da die Konkurrenzfähigkeit des Standorts schwach bleibt. Das Risiko der mittel und langfristigen Energieversorgungssicherheit und das akute Thema der nicht vorhandenen Konkurrenzfähigkeit bei Energiepreisen als energieintensivster Industriestandort des Westens wirkten weiter belastend und werden von den Wirtschaftsverbänden fortgesetzt als Belastungsfaktor moniert.

Die Entspannung bei der Preisinflation verlor im ersten Quartal 2024 im Vergleich zum vierten Quartal 2023 an Dynamik, setzte sich aber zumeist fort. Auslaufende Basiseffekte spielen eine Rolle. Ölpreise erholten sich von den Tiefstständen per Dezember bei 76 USD pro Fass auf zuletzt circa 85 USD pro Fass (Brent Sorte). Die Erdgaspreise waren in Europa im 1. Quartal 2024 unter überschaubaren Schwankungen wenig verändert auf den ermäßigten Niveaus. Im Vergleich zum Vorjahr waren sie Stand Mitte März um circa 27 Prozent niedriger.

An den Metallmärkten ergaben sich im Quartalsverlauf Preisanstiege. So legte Kupfer um 5,7 Prozent zu. Der Nickelpreis nahm um 7,4 Prozent zu. Der Aluminiumpreis stieg nur um 0,1 Prozent. Bei den Lebensmitteln war das Bild im 1. Quartal 2024 überwiegend inflationär geprägt. Die Preise legten im Quartalsverlauf für Schweinefleisch um 11,5 Prozent, für Mastrind um 13,1 Prozent für Kakao um 91 Prozent, für Orangensaft um 51 Prozent und für Zucker um 4,8 Prozent zu. Dagegen sanken die Preise für Weizen um 11,5 Prozent und für Kaffee um 9,9 Prozent.

Die Inflationsentwicklungen (Verbraucherpreise) liefern auf globaler Ebene im Vergleich des Dezemberwertes zu den aktuellen Daten mit der Ausnahme Russlands ein entspanntes Bild. Chinas aktueller Wert von 0,7 Prozent ist trotz des Anstiegs unproblematisch (Niveauvergleich).

Die Zentralbanken der großen Länder der westlichen Hemisphäre entschieden sich mit Ausnahme Japans für eine abwartende Haltung. Japan kehrte der Negativzinspolitik im März den Rücken und erhöhte den Leitzins von -0,1 Prozent auf 0,0 Prozent - 0,1 Prozent. Die EZB hat im ersten Quartal 2024 den Leitzins bei 4,50 Prozent belassen, ebenso die Federal Reserve bei 5,375 Prozent als auch die Bank of England bei 5,25 Prozent.

Dagegen senkte die Schweizer Nationalbank den Leitzins unerwartet im März von 1,75 Prozent auf 1,50 Prozent. Mittels Verbalinterventionen wurden Zinssenkungsphantasien eingepflegt. Als wahrscheinlicher Zeitpunkt für eine erste Zinssenkung der EZB und der Fed gilt der Juni. Chinas Notenbank senkte den Zinssatz für fünfjährige Kredite um 0,25 Prozent auf 3,95 Prozent.

Fazit

Die Weltwirtschaft stabilisierte sich auf dem bekannten Wachstumsniveau und konnte im ersten Quartal 2024 eine leicht erhöhte Dynamik entwickeln. Die Homogenität zwischen den Wirtschaftsräumen des Westens und des Globalen Südens im Konjunkturverlauf wird immer fragmentierter und verringert sich strukturell. Während sich der „Globale Süden“ enger aneinander bindet, sich untereinander weiter globalisiert und organisiert, Effizienzen erhöht und Wachstumspotentiale generiert, fällt der „Westen“ durch die Abgrenzungspolitik gegenüber China und Russland und den damit verbundenen Sanktionsregimen zurück.

Die Perspektive heißt weiter positive Stabilität

Eine kurzfristige Trendwende zu nachhaltig erhöhter globaler Wirtschaftsdynamik ist am Ende des ersten Quartals 2024 für das zweite Quartal 2024 zunächst nicht erkennbar. Eine Fortsetzung des moderaten Wachstumsclips mit leicht positiven Vorzeichen ist zu erwarten. Die unausgeprägte Konjunkturdynamik in den Industrieländern bedingt durch Geopolitik und Sanktionsregime als auch die andauernden Wirkungen des aggressivsten Zinserhöhungszyklus in der westlichen Welt, der im vierten Quartal 2023 zwar beendet wurde, der jedoch circa weitere 12 Monate nachwirkt, zeitigen weiter bremsende Konjunktureinflüsse.

Das beeinträchtigt auch die Schwellenländer, ohne jedoch deren positive Grundtendenz zu gefährden. In den letzten 10 Jahren wuchsen die Binnenverkehre des „Globalen Südens“ überproportional und forcierten damit eine zunehmende Abkoppelung von dem westlichen Konjunkturzyklus. Die in die Zukunft gerichteten Wirtschaftsdaten deuten in Richtung einer etwas belebteren Konjunkturdynamik in einer globalen Betrachtung.

Der von JP Morgan für die Weltwirtschaft ermittelte Einkaufsmanagerindex für die Gesamtwirtschaft (Global Composite PMI) markierte per Februar 2024 mit 52,2 Punkten nach einem Tiefpunkt per Oktober bei 50 Zählern den höchsten Indexstand seit Juni 2023 (52,7). Der Durchschnitt dieses Index liegt in den letzten 10 Jahren bei 52,29 Zählern. Die Werte des Einkaufsmanagerindex stehen im Einklang mit einer globalen BIP-Prognose per 2024 von mehr als 3 Prozent.

Die Einkaufsmanagerindices (Frühindikatoren) signalisieren in dem Sektor des Verarbeitenden Gewerbes für die Länder des Westens ex USA nach vorne schauend fortgesetzte Kontraktion. Stabilisierungstendenzen sind ex Eurozone und Deutschland erkennbar. Die Erstschätzungen der Einkaufsmanagerindices für diesen Sektor liegen per März 2024 weiter unter 50 Punkten, der Marke die zwischen Wachstum und Kontraktion unterscheidet (UK 49,9, Japan 48,2, Eurozone 45,7, Deutschland 41,6). Nur die USA heben sich mit einem Indexstand in Höhe von 52,5 positiv ab.

Die aktuell verfügbaren Werte der Länder des Globalen Südens für diesen Sektor aus Indien (59,2), aus Brasilien (54,1), aus Russland (53,8) und aus China (50,9), unterstreichen die Divergenz zwischen Globalem Süden und dem Westen. Anzumerken ist, dass der Sektor des Verarbeitenden Gewerbes bezüglich des Themas Energiepreise sensibel ist. Europa ist und bleibt durch die eigene Politik im Vergleich zu den USA und Japan in einer kritischeren Situation. Der globale Süden ist derzeit und zukünftig deutlich besser aufgestellt (zumeist keine Sanktionspolitiken).

Der Dienstleistungssektor bewegte sich im ersten Quartal 2024 laut Einkaufsmanagerindices in einer Gesamtbetrachtung im Quartalsvergleich global in einer Aufwärtsbewegung, erhöhtes Wachstum in diesem Sektor implizierend. Das gilt vor allen für die westlichen Länder.

Die Heterogenität zwischen den Ländern nahm in diesem Sektor im ersten Quartal 2024 ab. Der Westen holt im Dienstleistungssektor gegenüber dem Globalen Süden auf. So verloren Russland und China an positiver Dynamik. Japan und die Eurozone holten deutlich auf. Großbritannien und die USA verzeichneten eine verstetigte positive Tendenz. Global betrachtet steuert dieser Sektor fortgesetzt und zuletzt verstärkt zum Wachstum bei.

Das Thema Zinssenkungsdiskussion setzte sich in der westlichen Welt hinsichtlich des fortgesetzten Rückgangs der Inflation im ersten Quartal 2024 fort. Die Verbalinterventionen seitens der Notenbanker der Federal Reserve, der EZB und der Bank of England führten dazu, dass die überschießenden Markterwartungen eingefangen wurden. Aktuell ergeben sich begründete Einschätzungen eines Starts des Zinssenkungszyklus der US-Notenbank und der EZB im Monat Juni. Nach aktuellem Erwartungsstand kann es circa drei Zinssenkungen um 0,25 Prozent im laufenden Jahr seitens beider Zentralbanken geben.

Auch die Bank of England wird diesem Ansatz der Europäischen Zentralbank (EZB) und der Federal Reserve System (Fed) trotz höheren Preisniveaus zu großen Teilen folgen. Seit dem starken Einbruch der Kapitalmarktrenditen zum Ende des vierten Quartals 2023 kam es im ersten Quartal 2024 zu einer signifikanten Korrektur um in der Spitze gut 0,50 Prozent sowohl in Europa (aktuell 10-jährige Bundesanleihen 2,40 Prozent) als auch in den USA (aktuell 10 jährige US-Staatsanleihen 4,25 Prozent). Trotz dieser Zinsentwicklung ergab sich im ersten Quartal 2024 eine Bodenbildung an den Wohnimmobilienmärkten Europas und der USA.

Der Rohstoffsektor belastete die Weltwirtschaft und die Weltfinanzmärkte bestenfalls geringfügig

Der Ölpreis (Brent) legte gegenüber den Tiefständen von 75 USD im dritten Quartal 2023 im März 2024 bis auf 87 USD in der Spitze zu (aktuell 85 USD). Bei den Erdgaspreisen kam es zu keinen nennenswerten Belastungen. Die Lager im Westen sind gut gefüllt. Bei Industriemetallen gab es bei den einzelnen Metallen Volatilitäten, ohne jedoch markanten Einfluss auf das Inflationsgeschehen zu nehmen. Bei Agrarrohstoffen kam es überwiegend zu Preissteigerungen, unter anderem bei Orangensaft, Schweinefleisch, Mastrind, Kakao und Zucker. Dagegen nahmen der Weizenpreis und der Kaffeepreis ab.

Nach vorne schauend sind zunächst keine markanten Verwerfungen an den Rohstoffmärkten auszumachen. Bezüglich der Risiken für die Energiemärkte muss der Fokus weiterhin auf den Entwicklungen im Ukraine-Konflikt und im Gaza-Konflikt liegen.

Die Perspektiven für den Technologiesektor oder zumindest für Teile dieses Sektors bleiben positiv ausgerichtet. Die erwartete Zinsentspannung unterstützt hintergründig die kapitalintensive Branche. Das Thema Künstliche Intelligenz ist bezüglich des Potentials weiter im Fokus. Perspektivisch wirkt Künstliche Intelligenz durch massive Erhöhung der Effizienz reduzierend auf Inflation.

Die verfügbaren Fakten liefern keine Grundlagen für einen stärkeren Trendwechsel in Richtung der Weltkonjunktur in zeitlicher Nähe. Sie implizieren aber eine leichte Erhöhung der Dynamik. Die Spreizung bezüglich der Konjunkturentwicklungen zwischen den Industrienationen wird sich zu Gunsten der Schwellenländer fortsetzen. Die Spreizung der Konjunkturentwicklungen innerhalb der Eurozone zu Lasten Deutschlands wird ohne Umsteuerung in Berlin nicht abnehmen.

Der Finanzmarkt und die Wirtschaft wurden weiter von einer erhöhten Risikobereitschaft der Kapitalanleger getragen

An den Finanzmärkten ergab sich in einer Gesamtbetrachtung im Winterquartal erhöhte Risikobereitschaft getragen von stabilisierten Einkaufsmanagerindices in der westlichen Hemisphäre, der Erhöhung der globalen Wachstumsprognose des IWF und von rückläufiger Preisinflation. Die reduzierten Zinssenkungserwartungen hatten keine dauerhafte Belastung zur Folge.

Aktienmärkte: Ein Blick auf den Quartalsverlauf Q1-2024

Starke Performance, reihenweise Rekorde, China und Indien relativ schwach. Es kam nach dem starken vierten Quartal 2023 zu einem erneut starken Verlauf der Aktienmärkte im ersten Quartal 2024 mit Ausnahme Chinas, Hongkongs und Indiens. Kursrekorde fielen unter anderem im DAX, EuroStoxx 50, S&P 500, Citi US Tech 100 und in Japan. Japans Aktienmarkt zeigte eine extrem starke Performance. Chinas Aktienmarkt konnte vergleichsweise gering an Boden gewinnen, während der Markt in Hongkong einen leichten Verlust auswies. Indien rettete ein marginales Plus. Europäische und US-Märkte lieferten hohe Anstiege.

Europäische Aktienmärkte konnten nach der schwächeren Performance gegenüber den US-Märkten im vierten Quartal 2023 im abgelaufenen ersten Quartal 2024 überzeugen. Aufholeffekte bezüglich attraktiver Bewertungskonstellationen im Vergleich zu den USA spielten eine Rolle als auch die Eindeckung von Leerverkäufen.

Die Vorteile des US-Wirtschaftsraums gegenüber Europa bezüglich der Themen Innovationspolitik, Regulatorik, Energiepolitik, Steuerpolitik und Subventionspolitik wirkten und wirken losgelöst von der kurzfristigen Entwicklung an den Märkten grundsätzlich zu Gunsten der Allokation in US-Werte.

Die Schwäche an Chinas Aktienmärkten (CSI, Hangseng) war im Quartalsvergleich im internationalen Vergleich im Hinblick auf Performance im relativen Vergleich weiter ausgeprägt. Weiter verfingen Themen wie Chinas Wachstumsvorteile, Zinssenkungspotentiale, hoher Realzins oder konservative Bewertungskriterien nicht. Erkennbar spielten und spielen geopolitische Erwägungen in der Kapitalallokation westlicher Teilnehmer eine belastende Rolle für Chinas Märkte.

Indien lebt eine politische Ambivalenz zwischen dem Westen und Osten und ist damit aktuell nicht von politisch motivierter Kapitalallokation seitens des Westens betroffen. Indiens Sensex Aktienmarktindex konsolidierte im ersten Quartal 2024 die starke Performance des Jahres 2023 (+18,74 Prozent). Anders als die meisten anderen fernöstlichen Länder wies und weist Indien ein hohes Bewertungsniveau auf. Auch das war ein Grund für die im relativen Vergleich zu westlichen Märkten schwache Performance im Quartalsverlauf von 0,55 Prozent.

Fazit für die Aktienmärkte im ersten Quartal 2024

Der Aufwärtsmodus an den Aktienmärkten war mit Ausnahme Chinas und Indiens ausgeprägt.

Rentenmärkte: Ein Blick auf den Quartalsverlauf Q1-2024

Die Rentenmärkte der USA und Europas korrigierten im ersten Quartal 2024 den starken Renditeeinbruch des vierten Quartals 2023, der von überbordenden Zinssenkungserwartungen der Federal Reserve und nachgeordnet der EZB und der Bank of England getragen war. Im Zuge dieser Anpassung der Zinssenkungserwartungen bezüglich des Zeitpunktes und des Umfangs kam es zu Anpassungen gegenüber den Tiefstständen der Renditen im vierten Quartal um mehr als 0,50 Prozent.

In China kam es zu einem Rückgang der Renditen um circa 0,25 Prozent. Das Inflationsprofil ist dort sehr entspannt und erlaubte der Notenbank den Zins für fünfjährige Ausleihungen im ersten Quartal 2024 um 0,25 Prozent auf 3,95 Prozent zu senken. Japans Renditen verzeichneten einen Anstieg um 0,11 Prozent. In Japan ist der Rentenmarkt stark politisch beeinflusst.

Fazit für die Rentenmärkte im ersten Quartal 2024

Die Anpassung der Renditen an den Erwartungshorizont bezüglich Inflationserwartungen und Zinssenkungserwartungen ist erfolgt.

Devisenmärkte: Ein Blick auf den Quartalsverlauf Q1-2024

An den Devisenmärkten kamen der Yen (JPY) und der Schweizer Franken (CHF) im ersten Quartal 2024 an den internationalen Devisenmärkten unter erheblichen Druck. Das Thema Zinsdifferenzen spielte in der Bewertung eine hervorgehobene Rolle.

Die reduzierten Zinssenkungserwartungen bezüglich der Zinspolitik der Federal Reserve, der EZB und der Bank of England lasteten zunächst auf dem JPY, da sich damit die Erwartung einer stärkeren Reduzierung der Zinsdifferenz gegenüber Anlagen im Yen verflüchtigte. Die unerwartete Leitzinssenkung der Schweizer Notenbank führte im März 2024 zu deutlichen Verlusten der Schweizer Franken (CHF).

Der Euro verlor im Quartalsvergleich gegenüber dem US-Dollar (USD) und dem britischen Pfund (GBP) überschaubar an Boden. Hier spielten Konjunktur- und Stabilitätsaspekte vordergründig eine entscheidende Rolle.

Fazit für die Devisenmärkte im ersten Quartal 2024

Zinssensibilität dominierte in der Bewertung im ersten Quartal 2024 an den Devisenmärkten. Konjunktur- und Strukturaspekte hatten eine untergeordnete Wirkung.

wichtiger Hinweis:

Dieser Bericht dient ausschließlich zu Informationszwecken und die Angaben wurden mit Sorgfalt zusammengestellt. Die Informationen sind unverbindlich und stellen weder eine Anlageempfehlung oder sonstige Beratung, ein Angebot oder eine Aufforderung zum Kauf oder Verkauf von Wertpapieren oder Finanzinstrumenten dar. Sie ersetzen kein persönliches Beratungsgespräch. Eine Anlageentscheidung bedarf der individuellen Abstimmung auf die persönlichen Verhältnisse und Bedürfnisse des Anlegers. Die dargestellten Informationen, Analysen und Prognosen basieren auf dem Wissensstand und der Markteinschätzung zum Zeitpunkt der Erstellung. Für die Richtigkeit, Vollständigkeit und Aktualität der Daten sowie das Eintreten von Prognosen wird keine Haftung übernommen. Die frühere Wertentwicklung ist kein verlässlicher Indikator für die künftige Wertentwicklung.

Externe Quellen:

Netfonds AG

Geldanlagen im ersten Quartal 2024 als ePaper lesen

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Rohstoffe stehen vor einem Comeback: Die Gründe und die Aussichten

Risikostreuung: Wie man die Geldanlage richtig diversifiziert

Gold – Schützt das Edelmetall vor steigender Inflation und geopolitischen Krisen?

Bildnachweis

0 notes

Text

Kryptowährungen und Geldanlagen werden durch einen Wertespeicher ersetzt

die Herrschaft der Finanzpyramide muss aus dem Wirtschafts- und Finanzkreislauf eliminiert werden

Kaufmann ehrlich ist ästhetisch und moralisch in der Natur, sondern vor allem, es ist rational und langfristig

0 notes

Text

Warum das Sparbuch in Zukunft passé ist: Alternativen für intelligente Geldanlagen

Wahnsinn, ich dachte, das Sparbuch wäre ein Relikt aus vergangenen Zeiten. Umso mehr überraschte es mich, dass immer noch viele an diesem kleinen Büchlein festhalten. Zu meiner Zeit war es noch etwas ganz Besonderes, mit dem Sparbuch Geld zu sparen und zu sehen, wie es durch Zinsen wächst. Doch heute sind die Zinsen gerade bei Sparkassen eher mau. Warum also weiterhin auf so ein Modell setzen, das dich letztlich sogar noch Geld kostet? In einer Zeit, in der Finanzmärkte sich dynamisch entwickeln und alternative Anlagemöglichkeiten reichlich vorhanden sind, ist es an der Zeit, das Sparbuch genauer zu hinterfragen. In diesem Artikel werden wir uns eingehend damit befassen, warum das Sparbuch als Form der Geldanlage zunehmend an Attraktivität verliert und welche alternativen Wege es gibt, sein Geld effektiv anzulegen.

Warum sich ein Sparbuch in 2024 nicht mehr lohnt

Der erste Grund, warum ein traditionelles Sparbuch möglicherweise nicht die beste Wahl ist, liegt in der sich wandelnden Landschaft der persönlichen Finanzen. Früher war ein Sparbuch eine gängige Möglichkeit, Geld zu sparen und Zinsen zu verdienen. Doch in einer Zeit niedriger Zinsen und steigender Inflation kann ein Sparbuch dich nicht mehr effektiv vor dem Wertverlust deines Geldes schützen.

1. Die Enttäuschung traditioneller Sparbücher

Einst galt das Sparbuch als ein sicheres und verlässliches Instrument, um sein Geld zu vermehren. Doch in den letzten Jahren sind die Zinssätze auf Sparbüchern aufgrund der Niedrigzinspolitik der Zentralbanken drastisch gesunken. Was einst als lukrative Möglichkeit galt, sein Geld anzulegen, bietet nun kaum noch Rendite. Angesichts der Inflation können Sparer sogar reale Verluste erleiden.

2. Die Einschränkungen des Sparbuchs

Das Sparbuch bietet wenig Flexibilität im Vergleich zu modernen Finanzinstrumenten. Einmal eingezahltes Geld ist oft für einen festgelegten Zeitraum gebunden und kann nur zu bestimmten Konditionen wieder abgehoben werden. In einer Welt, die von schnellen Transaktionen und spontanen Entscheidungen geprägt ist, sind diese Einschränkungen nicht mehr zeitgemäß.

3. Die Vielfalt moderner Finanzinstrumente

Glücklicherweise gibt es heute eine Vielzahl von alternativen Anlagemöglichkeiten, die attraktivere Renditen bieten als das Sparbuch. Online-Sparkonten, Investmentfonds, Aktien und Anleihen sind nur einige Beispiele für moderne Finanzinstrumente, die eine höhere Rendite versprechen. Diese Instrumente bieten oft auch mehr Flexibilität und ermöglichen es den Anlegern, ihr Portfolio aktiv zu verwalten.

4. Die Bedeutung einer ausgewogenen Anlagestrategie

Ein häufiges Argument gegen alternative Anlagemöglichkeiten ist das vermeintlich höhere Risiko im Vergleich zum Sparbuch. Während es stimmt, dass mit höheren Renditen oft auch ein höheres Risiko verbunden ist, gibt es verschiedene Strategien und Instrumente, um dieses Risiko zu minimieren. Eine diversifizierte Anlagestrategie, regelmäßiges Monitoring des Portfolios und eine langfristige Perspektive können dazu beitragen, das Risiko zu reduzieren und dennoch attraktive Renditen zu erzielen.

Welche Alternative Anlagemöglichkeiten es für dich gibt

Ein weiteres Argument gegen das traditionelle Sparbuch ist die begrenzte Rendite. Anstatt dein Geld auf einem Sparbuch zu parken und auf minimale Zinsen zu warten, kannst du es in renditestärkere Anlageformen investieren. Von Aktien über Fonds bis hin zu Kryptowährungen gibt es eine Vielzahl von Optionen, mit denen du dein Vermögen effektiv vermehren kannst.

Die Welt der Investitionen boomt und bietet viele Möglichkeiten, von denen du profitieren kannst. Durch eine gezielte und gut informierte Investition kannst du langfristig höhere Renditen erzielen als mit einem Sparbuch. Natürlich birgt jede Investition auch Risiken, daher ist es wichtig, eine fundierte Entscheidung zu treffen und deine Investitionen regelmäßig zu überprüfen.

Fintech Apps wie Monese und Revolut

Ein weiterer Grund, warum du in Zukunft auf ein Sparbuch verzichten kannst, ist die Rolle der Technologie in den persönlichen Finanzen. Moderne Finanzplattformen und Apps bieten eine viel größere Transparenz, niedrigere Kosten und eine bequeme Abwicklung deines Geldes im Vergleich zu einem herkömmlichen Sparbuch.

Mit digitalen Geldbörsen und Online-Banking kannst du dein Geld bequem verwalten und auf verschiedene Konten zugreifen, ohne dabei an die Einschränkungen eines Sparbuchs gebunden zu sein. Du kannst deine Finanzen jederzeit und von überall aus im Blick behalten und hast die Möglichkeit, schnelle Überweisungen und Transaktionen durchzuführen.

Warum du nicht alle Eier in einen Korb legen solltest

Ein weiterer Vorteil der Alternativen zum Sparbuch ist die Möglichkeit der Diversifikation. Indem du dein Geld in verschiedene Anlageklassen investierst, kannst du das Risiko streuen und potenzielle Verluste minimieren. Anstatt alles auf ein Sparbuch zu setzen, kannst du dein Vermögen auf verschiedene Anlagen wie Aktien, Anleihen, Immobilien und Kryptowährungen verteilen.

Aktien bieten beispielsweise die Chance auf langfristiges Wachstum und Dividendenerträge, während Anleihen eine stabilere Einkommensquelle mit geringerem Risiko darstellen können. Immobilieninvestitionen können eine zusätzliche Einnahmequelle durch Mieteinnahmen generieren und eine gewisse Inflationsschutz bieten. Kryptowährungen wiederum bieten eine höhere Volatilität, aber auch die Möglichkeit auf außergewöhnlich hohe Renditen.

Durch die Diversifikation deines Portfolios über verschiedene Anlageklassen hinweg kannst du das Risiko eines Totalverlusts verringern. Selbst wenn eine Anlageklasse in einem bestimmten Zeitraum schlechte Ergebnisse erzielt, können Gewinne aus anderen Anlageklassen diese Verluste ausgleichen. Dieser Ansatz der Risikostreuung ist ein grundlegendes Prinzip der Finanzplanung und kann dazu beitragen, langfristig stabile und attraktive Renditen zu erzielen.

Darüber hinaus ermöglicht die Diversifikation es dir, von unterschiedlichen wirtschaftlichen Entwicklungen und Marktbedingungen zu profitieren. Während beispielsweise Aktien in einem Bärenmarkt möglicherweise schlecht abschneiden, können Anleihen oder Gold in dieser Zeit eine bessere Performance zeigen. Durch die Aufteilung deines Vermögens auf verschiedene Anlageklassen kannst du dich besser gegen unvorhergesehene Ereignisse absichern und langfristige finanzielle Ziele erreichen.

Aufbau eines Notfallfonds ohne ein Sparbuch

Ein wichtiger Aspekt der persönlichen Finanzen ist der Aufbau eines Notfallfonds. Ein Notfallfonds dient dazu, unvorhergesehene Ausgaben abzudecken und finanzielle Sicherheit zu gewährleisten. Ein traditionelles Sparbuch mag eine Möglichkeit sein, einen Notfallfonds aufzubauen, aber es gibt auch alternative Strategien, die genauso effektiv sein können.

Eine Möglichkeit ist es, ein separates Konto bei einer Bank oder einer Finanzplattform zu eröffnen, das speziell für Notfallfonds vorgesehen ist. Du kannst regelmäßig Geld auf dieses Konto einzahlen und es für unvorhergesehene Ausgaben reservieren. Eine andere Möglichkeit ist es, einen Teil deines Anlageportfolios als Notfallfonds zu reservieren, indem du liquide Anlagen wie Geldmarktfonds oder kurzfristige Anleihen hältst.

Maximierung der Rendite mit alternativen Sparstrategien

Wenn es um Sparstrategien geht, gibt es viele alternative Ansätze, die dir helfen können, deine Rendite zu maximieren. Anstatt dein Geld einfach auf einem Sparbuch zu parken, kannst du es in verschiedene Anlageklassen investieren und so langfristig höhere Renditen erzielen.

Eine Möglichkeit ist es, in Aktien oder Aktienfonds zu investieren. Aktien haben historisch gesehen eine höhere Rendite erzielt als Sparbücher und können eine gute Wahl sein, wenn du bereit bist, langfristig zu investieren. Eine andere Möglichkeit ist es, in Immobilien zu investieren. Der Immobilienmarkt kann eine gute Möglichkeit sein, dein Vermögen zu vermehren und stabile Einnahmen zu erzielen.

Fazit - warum sich ein Sparbuch in 2024 nicht mehr lohnt

Insgesamt gibt es viele Gründe, warum du in Zukunft auf ein Sparbuch verzichten kannst. Die Entwicklung der Finanztechnologie hat zu einer Vielzahl innovativer Alternativen geführt, die dir dabei helfen können, deine finanziellen Ziele auf andere Weise zu erreichen. Von Investitionen über digitale Geldbörsen bis hin zu alternativen Sparstrategien gibt es viele Möglichkeiten, dein Geld effektiv zu verwalten und zu vermehren.

Während ein Sparbuch in der Vergangenheit sicher und vertraut war, ist es an der Zeit, die Vorteile der sich entwickelnden Finanztechnologien zu nutzen und ein Portfolio aufzubauen, das zu deinem Lebensstil und deinen Zielen passt. Die Zukunft der Sparbücher mag unsicher sein, aber mit den richtigen Alternativen kannst du weiterhin finanzielle Sicherheit und Wachstum erreichen.

Read the full article

0 notes

Text

0 notes

Text

Geld und Karriere: Finanztipps für Berufstätige

Die richtige finanzielle Planung und Karriereentwicklung sind entscheidend für finanziellen Erfolg und beruflichen Aufstieg. Im Folgenden finden Sie wertvolle Tipps und Strategien, wie Sie Ihre Finanzen optimieren und Ihre Karriere vorantreiben können. Von Sparen über Investitionen bis hin zur Absicherung - hier erfahren Sie alles, was Sie wissen müssen, um Ihre Geld- und Karriereziele zu erreichen.

Mit diesen Finanztipps für Berufstätige können Sie Ihre Geld- und Karriereziele erreichen:

- Sparen Sie frühzeitig und entwickeln Sie eine positive Einstellung zum Sparen.

- Eignen Sie sich finanzielles Grundwissen über Geldanlagen und Risiken an.

- Investieren Sie in Ihre Zukunft, z. B. durch Altersvorsorge und Fördermöglichkeiten.

- Sichern Sie sich gegen finanzielle Risiken ab.

- Nutzen Sie staatliche und arbeitgeberseitige Unterstützungsprogramme.

Mit den richtigen Finanztipps und Strategien können Berufstätige ihre finanzielle Unabhängigkeit sichern und ihren beruflichen Aufstieg fördern.

Geld sparen: Die richtige Mentalität

Sparen ist ein wichtiger Schritt auf dem Weg zu finanzieller Freiheit. Berufseinsteiger sollten von Anfang an die Gewohnheit des Sparens entwickeln, um finanzielle Rücklagen aufzubauen. Je früher man mit dem Sparen beginnt, desto mehr Zinsen und Zinseszinsen können erwirtschaftet werden. Es ist nie zu früh, mit dem Sparen anzufangen, und es ist wichtig, eine positive Einstellung zum Sparen zu haben.

Finanzielle Rücklagen bieten Sicherheit und ermöglichen es Ihnen, unerwartete Ausgaben abzufedern oder finanzielle Ziele schneller zu erreichen. Indem Sie regelmäßig einen Teil Ihres Einkommens beiseitelegen und sparsame Gewohnheiten entwickeln, können Sie Geld sparen und langfristig finanzielle Stabilität erreichen.

Die Vorteile des Sparens

- Eine finanzielle Sicherheit für Notfälle schaffen

- Mögliche Investitionen in die Zukunft ermöglichen

- Finanzielle Unabhängigkeit erlangen

- Langfristige finanzielle Ziele erreichen

Sparen erfordert die richtige Mentalität. Es ist wichtig, Ihre Einstellung zum Geld zu überdenken und eine positive Denkweise zu entwickeln. Betrachten Sie das Sparen nicht als Verzicht, sondern als Investition in Ihre finanzielle Zukunft.

"Sparen bedeutet nicht, alles zu verlieren, sondern die Möglichkeit zu gewinnen." - Dave Ramsey

Ein effektiver Weg, um Ihre Ersparnisse zu steigern, ist die Automatisierung. Richten Sie einen Dauerauftrag ein, der jeden Monat automatisch einen festen Betrag von Ihrem Gehalt auf ein separates Spar- oder Anlagekonto überweist. Auf diese Weise sparen Sie regelmäßig, ohne sich darum kümmern zu müssen. Das Geld wird direkt abgezogen und Sie gewöhnen sich an ein Leben nach Abzug der Sparbeträge.

Fangen Sie noch heute an, Geld zu sparen und entwickeln Sie die richtige Einstellung dazu. Denken Sie langfristig und setzen Sie sich klare finanzielle Ziele. Mit der Zeit werden Sie sehen, wie sich Ihre finanzielle Situation verbessert und wie Sie Ihre finanziellen Rücklagen aufbauen.

Finanzielles Grundwissen aneignen

Um Ihre finanziellen Ziele zu erreichen, ist es von großer Bedeutung, dass Sie sich ein solides Grundwissen über Geldanlagen und finanzielle Risiken aneignen. Insbesondere als Berufseinsteiger ist es essenziell zu verstehen, dass ein herkömmliches Tagesgeldkonto allein nicht ausreicht, um langfristig Ihre finanziellen Ziele zu verwirklichen. Daher ist es ratsam, sich über verschiedene Anlagemöglichkeiten zu informieren und die beste Kombination für Ihre individuellen Bedürfnisse zu finden.

Mit einem tieferen Verständnis für finanzielle Grundlagen können Sie fundierte Entscheidungen treffen, wenn es darum geht, Ihr Geld anzulegen. Hier sind einige wichtige Punkte, die es zu beachten gilt:

1. Diversifikation Ihrer Geldanlagen

Es ist riskant, all Ihr Geld in eine einzige Geldanlage zu investieren. Durch die Diversifikation Ihres Portfolios und die Verteilung Ihres Investitionskapitals auf verschiedene Anlageklassen wie Aktien, Anleihen und Immobilien können Sie das Risiko reduzieren und Ihre Chancen auf eine gute Rendite erhöhen.

2. Verständnis der Risiken

Bevor Sie in bestimmte Geldanlagen investieren, ist es wichtig, die damit verbundenen Risiken zu verstehen. Unterschiedliche Anlageklassen haben unterschiedliche Risikoprofile. Informieren Sie sich sorgfältig über potenzielle Risiken wie Kursvolatilität, Zinsänderungsrisiken und geopolitische Ereignisse, um fundierte Entscheidungen zu treffen.

3. Beratung von Experten

Es kann hilfreich sein, finanzielle Beratung von Experten einzuholen, insbesondere wenn Sie sich unsicher über bestimmte Anlagestrategien oder -produkte sind. Ein unabhängiger Finanzberater kann Ihnen helfen, Ihre finanziellen Ziele zu definieren und eine maßgeschneiderte Anlagestrategie zu entwickeln.

#gesundheit #fitness #lifestyle #beziehungen #achtsamkeit

Original Content von:

https://www.gutundgesund.org/

Lesen Sie den ganzen Artikel

0 notes

Text

In was investieren 2023: Tipps zur Geldanlage

Erfahren Sie, in welche Anlagen Sie worin investieren 2023 können, um Ihr Geld gewinnbringend anzulegen. Von Aktien bis zu sicheren Geldanlagen – entdecken Sie die besten Investitionsmöglichkeiten.

0 notes

Text

Geldanlage: Vorsicht vor Betrug bei Festgeld-Angeboten

Die Zinsen stiegen wieder. Portale und Finanzvermittler locken mit guten Geldanlagen. Doch viele sind nicht seriös.

0 notes

Text

KI als Tool für private Geldanlagen?

Wie gut eignet sich KI (beispielsweise ChatGPT) als Werkzeug, um die private Geldanlagen und Investitionen zu steuern?

KI im Test von Patrick Greiner

Patrick Greiner kennen Leser dieses Blogs sicher als Finanzexperten. Im Juli 2023 hat er einen kleinen Test mit Künstlicher Intelligenz dokumentiert. Er wollte herausfinden, wie gut diese Instrumente zum Investieren geeignet ist.

Schließlich sind Anwendungen von Künstlicher Intelligenz für alle möglichen Zwecke heute ist in aller Munde. Einige Experten sagen voraus, dass KI in den nächsten Jahren zahlreiche Jobs ersetzen wird. Andere behaupten, dass dieser Hype übertrieben sei. Die einen sind begeistert von der "Faszination des Unlebendigen". Andere sehen in diesem Digitalisierungshype wie beispielsweise der elektronischen Patientenakte profitablen Datenklau befürchten die Errichtung einer technokratischen Dystopie mit totalitärer digitaler Kontrolle.

Für die private Finanzplanung fragen sich Investoren vielleicht auch: Wie gut kann mir eine KI, wie Chat GTP tatsächlich lukrative Tipps für Aktien, Kryptos, ETFs ... liefern? Und wie sieht es mit konkreten Analysen und Kursprognosen aus, wie z.B. der Bitcoin-Preis 2030?

ChatGPT im Livetest

Hier ist Patrick Greiners Test:

Aktuelle Chancen und Grenzen

3959727569:rightDass in bestimmten Grenzen Werkzeuge wie ChatGPT, Bing Chat und Google Bard bei privaten Investitionsplanungen und -entscheidungen hilfreich sein können, beschreibt auch Timo Klein. Im Oktober 2023 erschien sein Buch "Investieren mit KI: ChatGPT und Google Bard: Wie du künstliche Intelligenz zum Einstieg in die ETF- und Aktienanalyse nutzt".

"Anhand zahlreicher Beispiele zeigt dir der Finanzexperte, wo die Chancen und (derzeit noch) die Grenzen der Künstlichen Intelligenz bei der ETF- und Aktienanalyse liegen, und gibt eine Fülle von praktischen Tipps, wie man ChatGPT und Google Bard heute bereits effektiv einsetzen kann, um attraktive Investments zu finden – und dabei auch noch richtig viel Zeit bei der Recherche zu sparen."

Gern können Sie auch Ihre Erfahrungen unten als Kommentar eingeben, um anderen damit zu helfen.

Lesen Sie den ganzen Artikel

0 notes

Text

12x Ökotest+Prämie sichern - effektiv für 22,20€

12 Ausgaben Ökotest für 67,20 € + Prämie + 40 Payback-Basispunkte Hallo liebe Leser, Ihr könnt euch derzeit 12x Ökotest+Prämie sichern. Dies beinhaltet 12 Ausgaben von der Zeitschrift Ökotest und 1 von 3 Prämien zur Auswahl. Außerdem gibt es 40 Payback-Basispunkte. Was ist Ökotest? Ökotest prüft für Sie Lebensmittel & Produkte aller Art. Es lohnt sich jedoch auch Dinge selbst auszutesten, wie unsere Abo Angebote mit Prämie. Mit dem Verbrauchermagazin ÖKOTEST leben Sie so richtig gut! ÖKOTEST ist der Vorreiter bei Testmethoden und kritischen Ergebnissen, wenn es um Schadstoffe in Waren und Kleidung geht. Doch auch Versicherungen, Geldanlagen und Renten

Lesen Sie den ganzen Artikel

0 notes

Text

Geldanlagen im 3. Quartal 2023 - Die globale Konjunkturdynamik befindet sich in einer unausgeprägten Phase

Eine heterogene Konjunkturdynamik war im dritten Quartal 2023 die hauptsächliche Prägung. So lieferte der Internationalen Währungsfonds (IWF) Anfang des Quartals im Juli 2023 eine Aktualisierung der Wachstumsprognosen. Dabei wurde das globale Wirtschaftswachstum per 2023 von zuvor 2,8 Prozent auf 3,0 Prozent hoch gesetzt. Der Wachstumsclip der Industrienationen wurde von 1,3 Prozent auf 1,5 Prozent revidiert. Japan setzte mit seinen Wirtschaftsdaten überwiegend positive Akzente. Japan reüssiert derzeit in der G-7 Runde mit den stärksten Einkaufsmanagerindizes vor den USA, aber auch dem höchsten BIP-Wachstumsclip im 2. Quartal 2023 (1,2 Prozent im Quartalsvergleich).

Die Wachstumsprognose der aufstrebenden Länder wurde von 3,9 Prozent auf 4,0 Prozent seitens des IWF angepasst. Die aufstrebenden Länder bleiben damit die globalen Wachstumstreiber, allen voran die Länder aus der Region Asien mit einem Wachstumsclip per 2023 von 4,5 Prozent unverändert zur Aprilprognose des IWF.

Geopolitischen Lage weiter für aktuelle Marktsituation verantwortlich

Maßgebliche Hintergründe des unausgeprägten Konjunkturszenarios waren weiterhin Auswirkungen der geopolitischen Lage und deutlich anziehende Ölpreise dank verstärkter Kooperation Russlands und Saudi-Arabiens als so genannte „Swing Producer“. Auch die in westlichen Ländern fortgesetzte Zinserhöhungspolitik mit ihren zeitversetzten Wirkungen hatte einen moderierenden Einfluss. China, das Land mit dem größten BIP auf Basis der Kaufkraftparität, verlor zunächst an Wirtschaftsdynamik (Juli-Daten), um dann jedoch wieder unerwartet an Boden zu gewinnen (August-Daten).

Die Vereinigten Staaten lieferten ein durchwachsenes Datenbild, das Ausdruck unterproportionalen Wachstums ist. Der private Konsum und der industrielle Sektor generierten moderate Wachstumsimpulse. Sowohl die durch Zinserhöhungen belasteten Immobilienmärkte als auch der Bausektor belasteten das Wachstum. Der Arbeitsmarkt zeigte sich fortgesetzt in positiver Verfassung.

In der westlichen Hemisphäre fiel Europa bezüglich der Wirtschaftslage weiter zurück, das gilt sowohl für die EU als auch für Großbritannien. So wurde auch das BIP der Eurozone per 2. Quartal 2023 von 0,3 Prozent im Quartalsvergleich auf 0,1 Prozent revidiert. Rückläufige Tendenzen bei den Frühindikatoren weisen in Richtung Rezessionsrisiken. Positiv stach „noch“ die Anomalie starker oder zumindest widerstandsfähiger Arbeitsmärkte (nachlaufende Wirtschaftsindikatoren) ins Auge.

Innerhalb der Eurozone verlor Deutschland fortgesetzt an Boden

Die im 3. Quartal veröffentlichten Daten des Bruttoinlandsprodukts lieferten mit einer Veränderung um 0,0 Prozent zum Vorquartal die schwächsten Werte der G-7 Länder. Die Wachstumsprognose des IWF wurde im Juli für das Gesamtjahr 2023 von -0,1 Prozent auf -0,3 Prozent revidiert. Prekär fielen die Frühindikatoren (Einkaufsmanagerindizes, Konsumklima) im Vergleich zu den großen Wirtschaftsnationen aus. Die Bundesbank erwartet für das dritte Quartal laut aktuellem Monatsbericht eine leichte Kontraktion der Wirtschaftsleistung. Die verfügbaren Daten des Konsums, der Industrie, der Baubranche und des Immobilienmarktes weisen rezessive Werte aus.

Investitionen lassen sich nur durch massive Subventionen (Halbleitersektor, Batterien) realisieren, da die Konkurrenzfähigkeit des Standorts schwach ist. Das Risiko der mittel- und langfristigen Energieversorgungssicherheit und das akute Thema der nicht vorhandenen Konkurrenzfähigkeit bei Energiepreisen als energieintensivster Industriestandort des Westens wirkten belastend. Im 3. Quartal 2023 wurde dieses Manko sowohl von dem Deutschen Industrie- und Handelskammertag als auch dem Bundesverband der deutschen Industrie fortgesetzt thematisiert. Das von der Regierung initiierte Wachstumschancengesetz adressiert viele kritische Baustellen, unter anderem die Belastung durch überbordende Bürokratie, es forciert auch Steuervereinfachungen und Anreize.

Das akute Primärrisiko für den Standort, das Energieproblem, wurde in dem Gesetz nicht berücksichtigt. Die Entspannung des Inflationsdrucks im ersten Halbjahr setzte sich in der westlichen Welt im dritten Quartal 2023 nicht erwartungsgemäß fort. Dafür waren unter anderem Energiepreise verantwortlich. So legte der Preis der Ölsorte Brent seit dem 30. Juni 2023 von 74,81 USD auf 93,27 USD pro Fass um circa 25 Prozent zu. Im Jahresvergleich kam es im Vergleich zum Ultimo September 2022 zu einem Anstieg um gut 5 Prozent. Die Erdgaspreise nahmen im 3. Quartal im Quartalsvergleich in Europa um 15,5 Prozent zu.

Dagegen kam es in den USA bei Erdgaspreisen zu einem Rückgang im 3. Quartal 2023 um 5,4 Prozent. An den Metallmärkten ergaben sich tendenziell eher entlastende Entwicklungen. So sank der Nickelpreis seit Ende des 2. Quartals 2023 um 5,7 Prozent, der Kupferpreis fiel um 1,4 Prozent. Der Aluminiumpreis stieg dagegen um 5,8 Prozent (energieintensive Produktion, Korrelation zu Energiepreisen). Bei den Lebensmitteln war das Bild im 3. Quartal durchwachsen. Während die Preise gegenüber dem Ultimo des 2. Quartals bei Weizen (-4,3 Prozent) und bei Schweinefleisch (-13,9 Prozent) sanken, kam es bei Mastrind (+10,7 Prozent), bei Zucker (+13,1 Prozent) und bei Orangensaft (+32,1 Prozent) beispielsweise zu Preiserhöhungen.

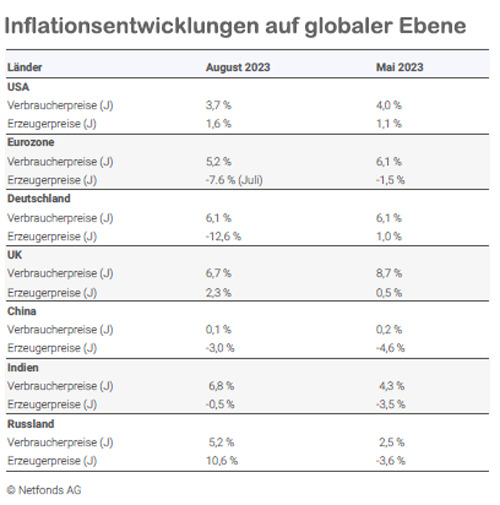

Globale Inflation hat eine heterogene Entwicklung

Die Inflationsentwicklungen auf globaler Ebene bezüglich der letzten drei Monate liefern ein heterogenes Bild.

Die Zinspolitik der Zentralbanken wurde im dritten Quartal heterogener. Japan hielt unverändert an der Negativzinspolitik fest (Leitzins -0,10 Prozent). Die EZB hat im dritten Quartal auf den beiden Sitzungen den Leitzins jeweils um 0,25 Prozent auf jetzt 4,50 Prozent erhöht. Die Federal Reserve (5,375 Prozent) als auch die Bank of England (5,25 Prozent) und die Schweizer Nationalbank (1,75 Prozent) verzichteten im September auf Zinserhöhungen, auch hinsichtlich des Verweises darauf, dass Zinsmaßnahmen erst mit mehr als 12 Monaten ihre volle Wirkung entfalten.

Anders als in der westlichen Hemisphäre setzte China mit einer Zinssenkung im August um weitere 0,10 Prozent einen Kontrapunkt. Anders als im Westen steht China vor Deflationsrisiken mit Verbraucherpreisen bei 0,1 Prozent und Erzeugerpreisen bei -3,0 Prozent. In der Folge konnte die Weltwirtschaft im dritten Quartal 2023 keine nennenswerte Dynamik entwickeln. Die Homogenität im Konjunkturverlauf der Weltwirtschaft nimmt zunehmend ab.

Die Perspektive für die weitere globale Entwicklung

Eine kurzfristige Trendwende zu erhöhter globaler Wirtschaftsdynamik ist am Ende des dritten Quartals 2023 in Richtung des vierten Quartals und darüber hinaus nicht erkennbar. Sowohl die unausgeprägte Konjunkturdynamik in den Industrieländern bedingt durch Geopolitik und deren ökonomischen Folgen als auch die einsetzenden Wirkungen des aggressivsten Zinserhöhungszyklus in der westlichen Welt ex Japan zeitigt einen bremsenden Konjunktureinfluss durch Nachfrageausfälle für die Schwellenländer, ohne deren positive Grundtendenz zu gefährden.

In den letzten zehn Jahren wuchsen die Binnenverkehre des „Globalen Südens“ überproportional und forcierten damit eine zunehmende Abkoppelung von dem westlichen Konjunkturzyklus. Diese wirtschaftliche Abkoppelung erfuhr eine politische Formierung. Im dritten Quartal ergab sich bezüglich der Geopolitik eine wesentliche Veränderung. Die Ländergruppe BRICS (Brasilien, Russland, Indien, China, Südafrika) erweitert sich per Anfang 2024 um sechs weitere Mitglieder. Hinzukommen werden Saudi-Arabien, die Vereinigten Arabischen Emirate, Iran, Ägypten, Argentinien und Äthiopien.

Damit vereinigt BRICS+ ab Anfang 2024 circa 37 Prozent der Weltwirtschaftsleistung (Basis Kaufkraftparität) auf sich. BRICS+ vertritt dann 46 Prozent der Weltbevölkerung und kontrolliert 80 Prozent der weltweiten Ölproduktion.

Weitere 20 Länder des Globalen Südens wollen dem BRICS-Verbund beitreten. Der bisher lose Bund der BRICS-Länder intensiviert zudem den Aufbau eines eigenen Organigramms (Institutionalisierung), um eigenen Interessen mehr politisches Gewicht und wirtschaftliche Potenz zu verleihen. Als Fazit bietet sich an, dass diese neue Struktur das Potenzialwachstum dieser Gruppe positiv beeinflussen wird. Es werden sich auch positive Wechselwirkungen mit den Industrienationen ergeben, die der Weltwirtschaft perspektivisch mehr Widerstandskraft und Wachstumspotenzial verleihen werden.

Die in die Zukunft gerichteten Wirtschaftsdaten deuten in Richtung unausgeprägter Konjunkturdynamik in einer globalen Betrachtung. Der von JP Morgan ermittelte Einkaufsmanagerindex für die Gesamtwirtschaft (Global Composite PMI) sank von Mai bis August von gut 54 auf 50,6 Punkte (50 Punkte markiert die Grenze zwischen Wachstum und Kontraktion).

Rückläufige Einkaufsmanagerindizes signalisieren keine Kehrtwende

Die Einkaufsmanagerindizes signalisierten insbesondere in dem Sektor des Verarbeitenden Gewerbes fortgesetzte Kontraktion und Dynamikverluste. So liegen die Einkaufsmanagerindizes des Westens für diesen Sektor per September 2023 allesamt unter 50 Punkten, der Marke, die zwischen Wachstum und Kontraktion unterscheidet (Indien 58,6, China 51,0, USA 48,9, Japan 48,6, UK 44,2, Eurozone 43,4 und Deutschland 39,8). Anzumerken ist, dass der Sektor des Verarbeitenden Gewerbes bezüglich des Themas Energiepreise sensibel ist. Europa ist und bleibt durch die eigene Politik im Vergleich zu den USA und Japan in einer kritischen Situation.

Der Dienstleistungssektor verlor im dritten Quartal laut Einkaufsmanagerindizes global an Wachstumsdynamik. Die Heterogenität zwischen den Ländern, die sich im dritten Quartal ergeben hat, unterstreicht die Tendenz zu Lasten der Länder mit Problemen in der Energiepolitik (Indien 60,1, Japan 53,3, China 51,0, USA 50,2, Deutschland 49,8, Eurozone 48,4, UK 47,2).

Innerhalb der Weltwirtschaft ergeben sich erkennbar uneinheitliche Dynamiken, die sowohl mit den Themen der Energieversorgungssicherheit als auch der Energiepreise (Konkurrenzfähigkeit) korreliert sind. Je länger ein global unausgewogenes Szenario diesbezüglich dominiert, desto größer wird die Divergenz der strukturellen und konjunkturellen Entwicklungen gegenüber den diesbezüglich benachteiligten Regionen werden, allen voran gegenüber Westeuropa und maßgeblich gegenüber Deutschland.

Hinsichtlich möglicher weiterer Zinserhöhungen in westlichen Ländern und den damit verbundenen Unsicherheiten bleibt der Druck auf die Immobilienmärkte und die Baubranche ausgeprägt. Für den „Globalen Süden“ sind die Aussichten mangels hoher Inflation und Zinserhöhungen überwiegend besser.

Auch bei den Rohstoffpreisen ist kein Trendwechsel in Sicht

Im Rohstoffsektor ist der Ausblick kritischer sowohl für die weitere Entwicklung der Ökonomie als auch des Preisgefüges. Das aktive Preismanagement Russlands und Saudi-Arabiens durch fortgesetzte Produktionskürzungen, das als Resultat einen Anstieg der Ölpreise um 25 Prozent (Brent) trotz unausgeprägter Konjunkturlage zur Folge hatte, ist bedeutend, denn höhere Energiepreise wirken sich auf alle anderen Rohstoffpreise erhöhend aus (Beispiel Lebensmittelpreise wegen Korrelation Dünger/Energie, energieintensive Förderung von Erzen). Das Risiko, dass Rohstoffpreise einen stärkeren bremsenden Konjunktureinfluss ausüben werden, ist gegenüber dem Vorquartal erhöht.

Die Perspektiven für den Technologiesektor oder zumindest für Teile dieses Sektors heben sich positiv ab. Die Disruption durch Künstliche Intelligenz greift unter Schwankungen Raum. Diese Entwicklung wird sich grundsätzlich fortsetzen. Perspektivisch wirkt Künstliche Intelligenz durch massive Erhöhung der Effizienz reduzierend auf Inflation.

Die verfügbaren Fakten liefern keine Grundlagen für einen Trendwechsel in Richtung einer belebteren Gangart der Weltkonjunktur in zeitlicher Nähe. Die Spreizung bezüglich der Konjunkturentwicklungen zwischen den Industrienationen wird sich zu Gunsten der Schwellenländer tendenziell ausweiten. Die Spreizung der Konjunkturentwicklungen innerhalb der Eurozone zu Lasten Deutschlands wird ohne Umsteuerung in Berlin und Brüssel nicht abnehmen.

Der Finanzmarkt und die Wirtschaft im Rückblick und Vorausschau Q3-2023

An den Finanzmärkten ergab sich im Sommerquartal ein Gesamtbild, das von Konsolidierung respektive leichter Korrektur der in Teilen bemerkenswerten positiven und widerstandsfähigen Lage (Aktienmärkte) im ersten Halbjahr 2023 geprägt war.

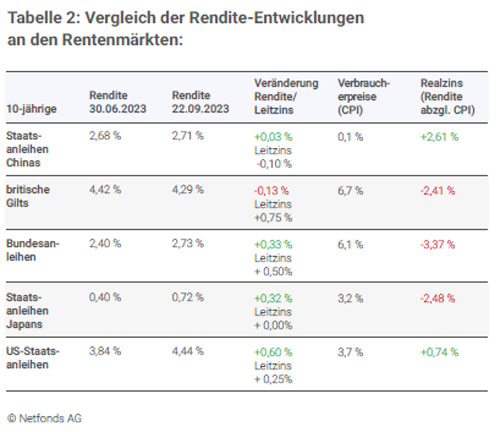

Die Divergenz zwischen der Konjunkturentwicklung in den Industrienationen im Vergleich zu den Schwellenländern wird an diversen Märkten kaum oder weiter nicht diskontiert. Ebenso wird den Themen der unterschiedlichen Qualität (Realzins, siehe Tabelle 2) an den Rentenmärkten wenig Aufmerksamkeit geschenkt.

Aktienmärkte: Ein Blick auf den Quartalsverlauf Q3-2023

Es kam nach dem zumeist freundlichen Verlauf der Aktienmärkte im ersten Halbjahr 2023 im dritten Quartal 2023 im Zeitverlauf weit überwiegend zu Korrekturen, die in das historische saisonale Muster passen.

Innerhalb dieses Korrekturmodus liefen US-Märkte besser als die europäischen Märkte. Die Vorteile des US-Wirtschaftsraums gegenüber Europa bezüglich der Themen Innovationspolitik, Regulatorik, Energiepolitik, Steuerpolitik und Subventionspolitik wirkten und wirken zu Lasten der Finanzmärkte Europas und zu Gunsten des Marktes USA.

Die Schwäche an Chinas Aktienmärkten war im Quartalsvergleich im internationalen Vergleich uneinheitlich. Sie bewegte sich leicht unterhalb des Niveaus des MSCI World Index. Weiter verfingen Themen wie Chinas Wachstumsvorteile, Zinssenkungspotentiale, Realzins oder konservative Bewertungskriterien nicht. Erkennbar spielten und spielen geopolitische Erwägungen in der Kapitalallokation westlicher Teilnehmer außerhalb der westlichen Einflusssphäre eine belastende Rolle für Chinas Märkte.

Indien, das eine politische Ambivalenz zwischen dem Westen und Osten lebt, setzte an den Aktienmärkten mit einem Anstieg des Sensex Index um 2 Prozent die positivsten Akzente an den größeren internationalen Aktienmärkten im dritten Quartal 2023.

Japan konnte die fulminante positive Outperformance des 1. Halbjahres 2023 im Sommerquartal nicht fortsetzen. Die anhaltende Niedrigzinspolitik und überwiegend positive Konjunkturdaten (relativer Vergleich) wurden am Aktienmarkt nicht weiter mit Aufwärtsmomentum diskontiert.

Fazit für die Aktienmärkte im dritten Quartal 2023

Die Grundtendenz an den Aktienmärkten entsprach mit Ausnahme Indiens dem saisonalen Muster. Die Divergenz bei den Korrekturen und Konsolidierungen reflektierten die zunehmend heterogeneren Standortbedingungen auf dieser Welt. Sie waren und sind Folge der geopolitischen Auseinandersetzungen, die die Kapitalallokation durch die dominanten westlichen Kapitalsammelstellen nachweislich fortgesetzt beeinflusst.

Rentenmärkte: Ein Blick auf den Quartalsverlauf Q3-2023

Die westlichen Zentralbanken laufen in ihrer Zinspolitik zum Ende des dritten Quartals nicht mehr im Gleichschritt. Von der US-Notenbank wurde richtigerweise eine Zinspause erwartet, weil längst sowohl am Geld- als auch am Kapitalmarkt positive reale Zinsen etabliert wurden, anders als in der restlichen westlichen Welt. Die EZB lieferte eine weitere Zinserhöhung wider Erwarten der Märkte. Dagegen verweigerten sich unerwarteterweise sowohl die Bank of England als auch die Schweizer Nationalbank einer Leitzinserhöhung per September. Die heterogeneren Handlungsweisen der Notenbanken hatten keinen nennenswerten Einfluss auf die Rentenmärkte.

Die Handlungsweisen der Notenbanken lassen aber in der Gesamtheit erkennen, dass der größte Teil der Leitzinsanpassungen hinter uns liegt. Die Erwartung rückläufigen Inflationsdrucks hat sich im dritten Quartal 2023 moderiert. Auch wegen der höheren Ölpreise zeigt sich das Inflationsbild derzeit hartnäckiger. Noch implizieren die Vorlaufindikatoren (Erzeuger- und Importpreise) perspektivisch rückläufige Verbraucherpreisdaten. Die Implikation ist hinsichtlich aktueller Energiepreisentwicklungen moderater als im Vorquartal.

Fazit für die Rentenmärkte im dritten Quartal 2023

Für die Rentenmärkte in Europa bieten sich im Zuge der voraussichtlichen Zinserhöhungen (aktuell maximal 2 Erhöhungen à 0,25 Prozent) moderat höhere Renditen. Die prozentuale Traktion der Rentenmärkte bezüglich der Leitzinserhöhungen sollte in der Eurozone weiter bei circa 50 Prozent - 60 Prozent liegen. Das entspräche den Erfahrungswerten aus den bisher vorgenommenen Zinserhöhungen des aktuellen Zyklus. In den USA hängt die kurzfristige Entwicklung von dem aktuellen US-Haushaltsstreit ab. Mittel- und langfristig betrachtet stehen die USA am Ende des Leitzinserhöhungszyklus. Ergo sollte sich für die US-Rentenmärkte im Bereich 4,50 Prozent - 4,70 Prozent ein Renditetop ausbilden (10-jährige US-Staatsanleihen).

Devisenmärkte: Ein Blick auf den Quartalsverlauf Q3-2023

An den Devisenmärkten bestimmten bis Ende des zweiten Quartals 2023 Erwartungen über die weitere Zinspolitik der Notenbanken zu großen Teilen das Geschehen. Das hat sich im dritten Quartal trotz unerwarteter Wendungen der Zentralbankpolitiken verändert. Die Volatilität nahm zwischen den westlichen Hauptwährungen deutlich ab.

Im dritten Quartal 2023 konnte der Euro seine vorherige Stärke gegenüber dem US-Dollar nicht halten und hat sukzessive Boden verloren. Im Hinblick auf die Zinsdifferenz, die konjunkturelle Differenz als auch die des Aspektes der Standortqualität und der realen Kapitalströme (Investition in den USA durch Europa auch durch IRA-Programm) ist die Widerstandskraft des Euros bemerkenswert.

Gegenüber dem japanischen Yen gab es für den Euro nur geringfügigen Bodengewinn. Der Euro markiert derzeit die höchsten Bewertungen seit circa 15 Jahren. Gegenüber dem britischen Pfund und dem Schweizer Franken ergaben sich keine signifikanten Veränderungen.

Fazit für die Devisenmärkte im dritten Quartal 2023

Der Mangel an Volatilität wirft Fragen auf, da sich strukturelle Veränderungen zu Lasten der Eurozone ergeben, die derzeit nicht diskontiert werden. Ebenso ist die Zinssensibilität unausgeprägter als noch im zweiten Quartal 2023. Der aktuelle Status relativer Stabilität unter den westlichen Hauptwährungen erscheint in einem historischen Kontext Qualitäten einer Anomalie aufzuweisen.

Geldanlagen im dritten Quartal 2023 als ePaper lesen

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

KfW – Erhöhung der Einkommensgrenze im Programm Wohneigentum für Familien 300

Diese Versicherungen sollten bei einer Immobilienfinanzierung nicht fehlen

Beitragsbemessungsgrenze (BBG) und Jahresarbeitsentgeltgrenze (JAEG) – Was ist der Unterschied und warum entstehen für Besserverdiener bei Anhebungen Mehrausgaben

Bildnachweis

0 notes

Last Seen Blogs

tearstainedpillowcases-blog

The Diary of Young Woman

oskarthern

Model warehouse

espanol-comipems2020-blog

Español

swollendreams

Swollen Dreams

investandtravelclub

Invest and Travel Club