#Geld anlegen

Text

Warum das Sparbuch in Zukunft passé ist: Alternativen für intelligente Geldanlagen

Wahnsinn, ich dachte, das Sparbuch wäre ein Relikt aus vergangenen Zeiten. Umso mehr überraschte es mich, dass immer noch viele an diesem kleinen Büchlein festhalten. Zu meiner Zeit war es noch etwas ganz Besonderes, mit dem Sparbuch Geld zu sparen und zu sehen, wie es durch Zinsen wächst. Doch heute sind die Zinsen gerade bei Sparkassen eher mau. Warum also weiterhin auf so ein Modell setzen, das dich letztlich sogar noch Geld kostet? In einer Zeit, in der Finanzmärkte sich dynamisch entwickeln und alternative Anlagemöglichkeiten reichlich vorhanden sind, ist es an der Zeit, das Sparbuch genauer zu hinterfragen. In diesem Artikel werden wir uns eingehend damit befassen, warum das Sparbuch als Form der Geldanlage zunehmend an Attraktivität verliert und welche alternativen Wege es gibt, sein Geld effektiv anzulegen.

Warum sich ein Sparbuch in 2024 nicht mehr lohnt

Der erste Grund, warum ein traditionelles Sparbuch möglicherweise nicht die beste Wahl ist, liegt in der sich wandelnden Landschaft der persönlichen Finanzen. Früher war ein Sparbuch eine gängige Möglichkeit, Geld zu sparen und Zinsen zu verdienen. Doch in einer Zeit niedriger Zinsen und steigender Inflation kann ein Sparbuch dich nicht mehr effektiv vor dem Wertverlust deines Geldes schützen.

1. Die Enttäuschung traditioneller Sparbücher

Einst galt das Sparbuch als ein sicheres und verlässliches Instrument, um sein Geld zu vermehren. Doch in den letzten Jahren sind die Zinssätze auf Sparbüchern aufgrund der Niedrigzinspolitik der Zentralbanken drastisch gesunken. Was einst als lukrative Möglichkeit galt, sein Geld anzulegen, bietet nun kaum noch Rendite. Angesichts der Inflation können Sparer sogar reale Verluste erleiden.

2. Die Einschränkungen des Sparbuchs

Das Sparbuch bietet wenig Flexibilität im Vergleich zu modernen Finanzinstrumenten. Einmal eingezahltes Geld ist oft für einen festgelegten Zeitraum gebunden und kann nur zu bestimmten Konditionen wieder abgehoben werden. In einer Welt, die von schnellen Transaktionen und spontanen Entscheidungen geprägt ist, sind diese Einschränkungen nicht mehr zeitgemäß.

3. Die Vielfalt moderner Finanzinstrumente

Glücklicherweise gibt es heute eine Vielzahl von alternativen Anlagemöglichkeiten, die attraktivere Renditen bieten als das Sparbuch. Online-Sparkonten, Investmentfonds, Aktien und Anleihen sind nur einige Beispiele für moderne Finanzinstrumente, die eine höhere Rendite versprechen. Diese Instrumente bieten oft auch mehr Flexibilität und ermöglichen es den Anlegern, ihr Portfolio aktiv zu verwalten.

4. Die Bedeutung einer ausgewogenen Anlagestrategie

Ein häufiges Argument gegen alternative Anlagemöglichkeiten ist das vermeintlich höhere Risiko im Vergleich zum Sparbuch. Während es stimmt, dass mit höheren Renditen oft auch ein höheres Risiko verbunden ist, gibt es verschiedene Strategien und Instrumente, um dieses Risiko zu minimieren. Eine diversifizierte Anlagestrategie, regelmäßiges Monitoring des Portfolios und eine langfristige Perspektive können dazu beitragen, das Risiko zu reduzieren und dennoch attraktive Renditen zu erzielen.

Welche Alternative Anlagemöglichkeiten es für dich gibt

Ein weiteres Argument gegen das traditionelle Sparbuch ist die begrenzte Rendite. Anstatt dein Geld auf einem Sparbuch zu parken und auf minimale Zinsen zu warten, kannst du es in renditestärkere Anlageformen investieren. Von Aktien über Fonds bis hin zu Kryptowährungen gibt es eine Vielzahl von Optionen, mit denen du dein Vermögen effektiv vermehren kannst.

Die Welt der Investitionen boomt und bietet viele Möglichkeiten, von denen du profitieren kannst. Durch eine gezielte und gut informierte Investition kannst du langfristig höhere Renditen erzielen als mit einem Sparbuch. Natürlich birgt jede Investition auch Risiken, daher ist es wichtig, eine fundierte Entscheidung zu treffen und deine Investitionen regelmäßig zu überprüfen.

Fintech Apps wie Monese und Revolut

Ein weiterer Grund, warum du in Zukunft auf ein Sparbuch verzichten kannst, ist die Rolle der Technologie in den persönlichen Finanzen. Moderne Finanzplattformen und Apps bieten eine viel größere Transparenz, niedrigere Kosten und eine bequeme Abwicklung deines Geldes im Vergleich zu einem herkömmlichen Sparbuch.

Mit digitalen Geldbörsen und Online-Banking kannst du dein Geld bequem verwalten und auf verschiedene Konten zugreifen, ohne dabei an die Einschränkungen eines Sparbuchs gebunden zu sein. Du kannst deine Finanzen jederzeit und von überall aus im Blick behalten und hast die Möglichkeit, schnelle Überweisungen und Transaktionen durchzuführen.

Warum du nicht alle Eier in einen Korb legen solltest

Ein weiterer Vorteil der Alternativen zum Sparbuch ist die Möglichkeit der Diversifikation. Indem du dein Geld in verschiedene Anlageklassen investierst, kannst du das Risiko streuen und potenzielle Verluste minimieren. Anstatt alles auf ein Sparbuch zu setzen, kannst du dein Vermögen auf verschiedene Anlagen wie Aktien, Anleihen, Immobilien und Kryptowährungen verteilen.

Aktien bieten beispielsweise die Chance auf langfristiges Wachstum und Dividendenerträge, während Anleihen eine stabilere Einkommensquelle mit geringerem Risiko darstellen können. Immobilieninvestitionen können eine zusätzliche Einnahmequelle durch Mieteinnahmen generieren und eine gewisse Inflationsschutz bieten. Kryptowährungen wiederum bieten eine höhere Volatilität, aber auch die Möglichkeit auf außergewöhnlich hohe Renditen.

Durch die Diversifikation deines Portfolios über verschiedene Anlageklassen hinweg kannst du das Risiko eines Totalverlusts verringern. Selbst wenn eine Anlageklasse in einem bestimmten Zeitraum schlechte Ergebnisse erzielt, können Gewinne aus anderen Anlageklassen diese Verluste ausgleichen. Dieser Ansatz der Risikostreuung ist ein grundlegendes Prinzip der Finanzplanung und kann dazu beitragen, langfristig stabile und attraktive Renditen zu erzielen.

Darüber hinaus ermöglicht die Diversifikation es dir, von unterschiedlichen wirtschaftlichen Entwicklungen und Marktbedingungen zu profitieren. Während beispielsweise Aktien in einem Bärenmarkt möglicherweise schlecht abschneiden, können Anleihen oder Gold in dieser Zeit eine bessere Performance zeigen. Durch die Aufteilung deines Vermögens auf verschiedene Anlageklassen kannst du dich besser gegen unvorhergesehene Ereignisse absichern und langfristige finanzielle Ziele erreichen.

Aufbau eines Notfallfonds ohne ein Sparbuch

Ein wichtiger Aspekt der persönlichen Finanzen ist der Aufbau eines Notfallfonds. Ein Notfallfonds dient dazu, unvorhergesehene Ausgaben abzudecken und finanzielle Sicherheit zu gewährleisten. Ein traditionelles Sparbuch mag eine Möglichkeit sein, einen Notfallfonds aufzubauen, aber es gibt auch alternative Strategien, die genauso effektiv sein können.

Eine Möglichkeit ist es, ein separates Konto bei einer Bank oder einer Finanzplattform zu eröffnen, das speziell für Notfallfonds vorgesehen ist. Du kannst regelmäßig Geld auf dieses Konto einzahlen und es für unvorhergesehene Ausgaben reservieren. Eine andere Möglichkeit ist es, einen Teil deines Anlageportfolios als Notfallfonds zu reservieren, indem du liquide Anlagen wie Geldmarktfonds oder kurzfristige Anleihen hältst.

Maximierung der Rendite mit alternativen Sparstrategien

Wenn es um Sparstrategien geht, gibt es viele alternative Ansätze, die dir helfen können, deine Rendite zu maximieren. Anstatt dein Geld einfach auf einem Sparbuch zu parken, kannst du es in verschiedene Anlageklassen investieren und so langfristig höhere Renditen erzielen.

Eine Möglichkeit ist es, in Aktien oder Aktienfonds zu investieren. Aktien haben historisch gesehen eine höhere Rendite erzielt als Sparbücher und können eine gute Wahl sein, wenn du bereit bist, langfristig zu investieren. Eine andere Möglichkeit ist es, in Immobilien zu investieren. Der Immobilienmarkt kann eine gute Möglichkeit sein, dein Vermögen zu vermehren und stabile Einnahmen zu erzielen.

Fazit - warum sich ein Sparbuch in 2024 nicht mehr lohnt

Insgesamt gibt es viele Gründe, warum du in Zukunft auf ein Sparbuch verzichten kannst. Die Entwicklung der Finanztechnologie hat zu einer Vielzahl innovativer Alternativen geführt, die dir dabei helfen können, deine finanziellen Ziele auf andere Weise zu erreichen. Von Investitionen über digitale Geldbörsen bis hin zu alternativen Sparstrategien gibt es viele Möglichkeiten, dein Geld effektiv zu verwalten und zu vermehren.

Während ein Sparbuch in der Vergangenheit sicher und vertraut war, ist es an der Zeit, die Vorteile der sich entwickelnden Finanztechnologien zu nutzen und ein Portfolio aufzubauen, das zu deinem Lebensstil und deinen Zielen passt. Die Zukunft der Sparbücher mag unsicher sein, aber mit den richtigen Alternativen kannst du weiterhin finanzielle Sicherheit und Wachstum erreichen.

Read the full article

0 notes

Link

Passives Einkommen mit Immobilien. Man kauft eine Immobilie, suchst einen Mieter und zieht dich dann an den Strand zurück um jeden Tag Cocktails zu schlürfen. Die Idee klingt gut und simpel. Aber sie klingt irgendwie auch zu verlockend. Im heutigen Artikel möchte ich mir daher mit dir anschauen was dran ist am Mythos "passives Einkommen mit Immobilien". Wie passiv sind Immobilien wirklich? Klingt interessant? Dann schon einmal viel Spaß mit dem Artikel!

#vermieten#passiveseinkommen#passiveincome#Immoprentice#Immobilien#Immobile#Immobilieninvestment#Immobilieninvestor#Vermietung#Geldanlage#Geldverdienen#geld anlegen#Kapitalanlage#Immobilie Kapitalanlage Investition#passives einkommen

0 notes

Text

Leo Mr. Perfect Hölzer vs. Helferdrang vs. Kommunikation

Ich fand Leos inneren Konflikt in der Fluch des Geldes eins der spannendsten Themen der Folge, aber hätte mir noch mehr Entwicklung gewünscht. Mehr Klarheit, warum er in so eine Obsession verfällt. Und nein, Leo ist nicht auf einmal wettsüchtig.

Einerseits weiß Leo seit er jung ist, dass es besser ist zu wissen, was bei Adam abgeht, damit er etwas tun kann. Er meinte ja selbst er hatte Schuldgefühle, dass er ihm nicht helfen konnte damals, nur hilflos aus der Distanz beobachten. Ist schon klar dass er jetzt ständig den Drang hat Adam zu 'retten', denn er weiß wie schlimm es für Adam war, dass es niemand in seiner Kindheit gemacht hat. Sicherstellen, dass es Adam gut geht muss Leo ja sowieso, ansonsten könnte Adam ja wieder weggehen und Leo zurücklassen!

Leo ist ein Helfer, er steht für Gerechtigkeit ein, er schafft Probleme aus der Welt.

Andererseits beinhaltet 'Adam helfen' aber auch Dinge, die vielleicht nicht so mit Leos eigenem moralischen Kompass übereinstimmen. Um ihm zu helfen, musste er seinen Vater niederschlagen. Leo ist plötzlich ein Killer, was ihn plagt. Um ihm in der Gegenwart zu helfen muss er sich mit gefährlichen Leuten anlegen und bei fragwürdigen Geld Geschichten mitmachen.

Und diese Dinge passen ja nicht zusammen in eine Person, die so einen starken Gerechtigkeitssinn hat. Dann ist er halt nicht mehr mr. perfect wie Adam richtig benannt hat und das ist ein extrem belastender Widerspruch in Leos Identität und seinem Selbstbild.

Außerdem war Leos Problem, dass Adam ihm den shady shit nicht anvertraut. Er sieht Adam als jemanden, dem einfach alles um ihn herum - auch Leo - egal ist. Das belastet ihn sehr, weil Adam ihm das Gegenteil einfach nicht sagen kann, obwohl Leo ihn praktisch anfleht. Aber genau das macht ja die faszinierende Spannung zwischen den zwei Charakteren aus. Sie ergibt sich aus ihren Persönlichkeiten und Erlebnissen, kann aber wegen der Charakterschwächen nicht überwunden werden.

Leo will alles wissen. Nicht die Leitung und Übersicht zu haben macht ihn einfach fertig. "Ich übernehme jetzt die Kontrolle und kläre das" hat ja schon einmal geklappt, also wird es zur zielführenden Reaktion in Krisensituationen. Leo will sich, vor allem wenn es um Adam geht und nach dem wie sie aufgewachsen sind, nie wieder hilflos fühlen.

Er ist die komplette Folge total frustriert, weil er sich nach dem Streit mit Adam genau so fühlt, und dann steigert er sich immer mehr rein, wird immer wieder mit dem Gefühl konfrontiert, als z.B. die Staatsanwältin ihn abweist oder er sieht wie der alte Mann seine Frau verloren hat. Das alles treibt ihn nur weiter an irgendwie eine Lösung zu finden, ähnlich wie er von Adam oft einfach alle Informationen verlangt. (Aber so ein traumatisierter Typ wie Adam reagiert halt nicht so gut wenn Druck auf ihn ausgeübt wird.)

Und weil Adam ihm oft Dinge verschweigt, wird Leo noch frustrierter und wir drehen uns im Kreis.

Wenn du etwas liebst, lass es frei... oder sowas in der Art. Deshalb ist Leos Abgang und "macht keinen Sinn dir zu vertrauen" zwar hart, aber es führt zu einer Art Rollentausch, der notwendig ist, damit sie aus diesem Teufelskreis endlich mal einen Ausgang finden.

Sie haben dann zwar nicht direkt über sich selbst geredet, aber Adams Appell an Leo sehe ich übersetzt in ihren persönlichen Konflikt als "Du hast getan was du konntest, jetzt musst du auch mal innehalten und darauf vertrauen, dass die Sache gut ausgeht."

Das "wir brauchen dich hier" ist ein Anfang von Adams Annäherung an Leos Kommunikationsweise. Aber dass das Geld weg ist, bedeutet nicht, dass nicht weitere Probleme solcher Art auf Adam zukommen werden. Mal sehen wie sie dann reagieren.

Der Anfang der Konfliktlösung zwischen ihnen wurde in der Folge gemacht, aber das passierte schon vor der Auflösung des Falls, was dazu führt dass es keinen emotionalen Höhepunkt am Ende gibt und dieses Lachen sehr seltsam und nichtssagend ist, weshalb sich die Folge für mich etwas unvollendet anfühlt. Auch Leos innerer Konflikt löst sich in Luft auf. Ich hätte mir eine klarere Andeutung gewünscht, was das Verschwinden des Geldes für ihren emotionalen Entwicklungsbogen bedeutet.

#ich wollte nur zwei sätze zu leos innerem konflikt schreiben und jetzt ist das hier daraus geworden#tatort saarbrücken#spatort#leo hölzer#meta

53 notes

·

View notes

Text

(045) Die drei ??? und das Gold der Wikinger

Klappentext

Auf der Insel Ragnarson Rock geschehen geheimnisvolle Dinge! Fotos, die Bob gemacht hat, müssen der Schlüssel sein. Doch Justus, Bob und Peter – die drei Detektive – können zunächst Besonderes darauf entdecken. Aber dann heult ein Wolf auf der Insel und Justus spitzt die Ohren. Kommt er dem Geheimnis auf die Spur?

Veröffentlichungshistorie

Buch (Random House): 042, 1986, William Arden, The Mystery of Wreckers’ Rock

Buch (Kosmos): 044, 1989, Leonore Puschert (aus dem Amerikanischen übertragen)

Hörspiel (Europa): 045, 1989

⁉️ Allgemein

Handlungsort

Rocky Beach

Kategorie

Betrug, Spuk

Figuren

Justus Jonas

Peter Shaw

Bob Andrews

Kommissar Reynolds

Mrs. Manning, Frau von Mr. Manning (😈)

William Manning, Autohändler und Mann von Mrs. Manning (😈)

Sam Ragnarson, Aussteiger und Sohn von Ingmar (😈)

Ingmar Ragnarson, Zahnarzt und Vater von Sam

Mrs. Andrews

Mr. Andrews

Tante Mathilda

Karl Ragnarson, Bruder von Ingmar und Schulleiter von Justus, Peter und Bob

Walt Greene, Fischer (keine Sprechrolle)

Ted Greene, Fischer (keine Sprechrolle)

🏖 Rocky Beach Universum

Orte

Ragnarson Rock, kleine Insel mit gewaltiger Felswand auf der westlichen Seite

Hauptstraße

Einrichtungen

Hafen von Rocky Beach

Schrottplatz

Zentrale

Sonstiges

Knut Ragnarson, Schuhmacher der 1849 während des Goldfiebers nach Kalifornien kam. Verdiente viel Geld mit dem Verkauf von Schuhen und wollte daher seine Familie nachholen. Jedoch sank das Schiff und er rettete sich auf die Insel des heutigen Ragnarson Rock und schwamm mit einem Cumash Indianer Kanu wieder an's Festland.

Captain Coulter, Kapitän des Schiffes mit dem Knut Ragnarson versuchte seine Familie nachuzuholen. Versenkte selber das Schiff um sich mit dem geladenen Gold abzusetzen.

George Ragnarson, betreibt Eisenwarengeschäft in der Innenstadt und Bruder Karl und Ingmar

Star of Panama, Schiff von Kapitän Coulter

🛼 Sonstiges

Lustige Dialoge

Peter: "Ja, aber dann haben– dann haben wir seinen Geist gesehen."

Justus: "Es gibt nur drei Möglichkeiten. Erstens, wir sahen einen Mann, der rein zufällig diesem Mann auf dem Foto ähnelt. Zweitens, es tritt jemand als Kapitän Coulter auf, aus welchem Grund auch immer, und drittens, es war sein Geist."

Peter: "Ich will nichts mehr davon hören! Bitte!"

Karl: "Wenn Sie gestatten, Mrs. Jonas, würde ich gern ohne Zeugen mit den Jungen reden."

Mathilda: "Aber selbstverständlich. Reden Sie mit ihnen."

Erzähler: "Und er hielt Wort. Er beschaffte Wikingerkostüme, allerdings nicht für den fülligen Justus. Der erste Detektiv musste das Kostüm eines Medizinmannes anlegen. Er sah darin wie eine dicke Kugel aus Fellen, Leder und allerlei ausgestopften Kleingetier aus."

Justus: "Der Mann, dessen Boot wir gefunden haben. Hier vor der Insel. Morgen bringen wir die Jacke zur Polizei."

Peter: "Morgen Just? Warum nicht gleich?"

Justus: "Es sieht leider nicht so aus, als wäre es besonders eilig, Peter."

Reynolds: "Also eins muss man ihm lassen. Er ist zwar ziemlich dick und recht langsam auf den Füßen, aber verflixt schnell im Kopf. Die Polizei von Rocky Beach kann froh sein, ihn auf ihrer Seite zu haben."

Phrasenschwein

Fat shaming

Justus wird beleidigt

🏳️🌈 Queer/diversity read

Shippy moments

Bob: "Du wolltest doch schon immer mal ein Zauberer sein, Just!"

Justus: "Ihr seht in den mottenzerfressenen Fummeln und den Blecheimern auf dem Kopf auch nicht viel besser aus."

Peter: "Das kann ich nicht behaupten!"

Bob: "Ja, ja, das ist richtig!"

Diversity, Political Correctness and Feminism

-

#die drei fragezeichen#die drei ???#und das Gold der Wikinger#folge 045#045#william arden#betrug#spuk#fat shaming#rocky beach

10 notes

·

View notes

Text

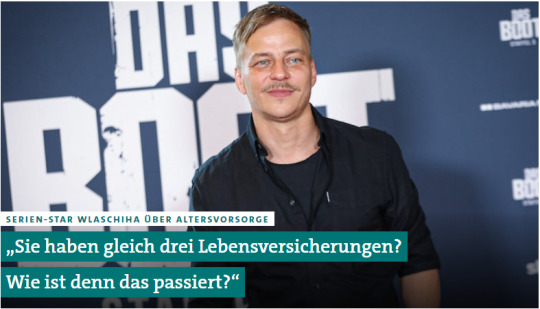

„Sie haben gleich drei Lebensversicherungen? Wie ist denn das passiert?“

https://www.pfefferminzia.de/serien-star-wlaschiha-ueber-altersvorsorge-sie-haben-gleich-drei-lebensversicherungen-wie-ist-denn-das-passiert/

serien-star wlaschiha über altersvorsorge

„Sie haben gleich drei Lebensversicherungen? Wie ist denn das passiert?“

Tom Wlaschiha im Mai 2022 bei der Deutschlandpremiere der dritten Staffel von „Das Boot“ in Berlin. © picture alliance / Eventpress | Eventpress Fuhr

07.07.2023

Tom Wlaschiha wurde durch Serien-Hits wie „Game of Thrones“, „Das Boot“ und „Stranger Things“ bekannt. Der 50-jährige Schauspieler, der in der DDR aufwuchs, sprach mit der „Süddeutschen Zeitung“ über sein Leben als „unser Mann in Hollywood“. Seine Altersvorsorge ist ebenfalls Thema – und dabei greift er auf altbekannte Vorurteile gegenüber Versicherungsvermittlern zurück.

Der Schauspieler Tom Wlaschiha hat viele Fans auf der ganzen Welt seitdem er in der Erfolgsserie „Game of Thrones“ den geheimnisvollen Krieger Jaqen H’ghar mimte. Es folgten Rollen in „Das Boot“ und „Stranger Things“. Auch als Synchronsprecher ist der Ostdeutsche gefragt, zuletzt etwa für den Pixar-Film „Lightyear“.

Der „Süddeutschen Zeitung“ hat Wlaschhiha nun ein großes Interview gegeben (Freitagsausgabe mit Bezahlschranke). Darin spricht der in DDR geborene Schauspieler unter anderem über seinen vermeintlichen Status als „unser Mann in Hollywood“. Seine Meinung dazu: „Ich habe zwar schon ein paar Mal in Amerika gedreht, aber noch nie in Hollywood. Andererseits: Es gibt schlimmere Attribute.“

Der Ruhm ist dem Ostdeutschen also eher nicht zu Kopf gestiegen, wovon auch diese Äußerungen zeugen: „Ich wohne immer noch in meiner Mietwohnung, die ich seit 22 Jahren habe. Der Verdacht, dass man nach zwei Serien nicht mehr arbeiten müsste, ist leider falsch.“ Er genieße es zwar, an erfolgreichen Projekten teilzunehmen, er wisse aber auch, „dass das schnell wieder anders sein kann“.

Das verleitete die „SZ“ zu dieser etwas unerwarteten Frage: „Wie sieht es eigentlich mit Ihrer Altersvorsorge aus?“ Wlaschhiha entgegnet folgendes:

Ich habe mir vor 25 Jahren drei Lebensversicherungen andrehen lassen. Das war keine so gute Idee, aber das sitze ich jetzt aus.“

Hier wird der „SZ“-Journalist hellhörig: „Sie haben gleich drei Lebensversicherungen? Wie ist denn das passiert?“ Wlaschhihas Antwort: „Ich hatte mit meinem ersten Serienjob etwas Geld verdient und wollte das längerfristig anlegen. Allerdings hätte ich das Kleingedruckte lesen sollen, was Kosten und Provisionen betrifft, dann wäre rückblickend das Geld an der Börse besser investiert gewesen.“

Versicherungsvermittler kennen das zu Genüge – wenn sich ein Bundesbürger dafür schämt, eine (oder mehrere) Lebensversicherung(en) abgeschlossen zu haben, wird dies gerne mittels einer Prise Vermittler-Bashing zum lustigen Anekdötchen ausgeschmückt. Motto: Ich war damals jung und naiv. Von „Andrehen“, „Aufschwatzen“ und „Nicht gelesenem Kleingedruckten“ ist dann die Rede – als habe man im Halbschlaf ein Zeitungsabo an der Haustür abgeschlossen und kein seriöses Beratungsgespräch über die persönliche finanzielle Zukunft geführt (wobei natürlich auch das zur Wahrheit gehört: Vor allem in den 90er-Jahren gab es hierzulande etliche nicht seriös geführte Beratungsgespräche).

Nun ja, immerhin ist Wlaschhiha so klug, seine drei Verträge durchhalten zu wollen – vielleicht, weil ihm der maue Rückkaufswert seiner Policen bekannt ist? Man weiß es nicht. Und zumindest diesen Satz des Schauspielers dürfte die Vermittlerschaft blind unterschreiben: „Auf eine Rente verlasse ich mich nicht.“

11 notes

·

View notes

Note

Ehrliche Frage wegen TradeRepublik: Hast du dich mit deren Optionen für Anlegen beschäftigt? Ich habe kürzlich eine größere Geldsumme geerbt und würde gerne was sinnvolles mit dem Geld machen. ^^°

Meine Mutter kennt sich da aus und hat mir da ein paar Tipps gegeben:

Sobald es sich nicht mehr lohnen würde, sein komplettes Geld auf seinem Girokonto zu haben, eröffnet man ein Tagesgeldkonto, auf das man das übrige Geld einzahlt. Wenn man mehr Geld braucht, als man gerade auf seinem Girokonto hat, überweist man es von seinem Tagesgeldkonto auf sein Girokonto.

Wenn man investieren möchte, fängt man am besten mit ETFs an. Da hat man nicht nur eine Aktie sondern mehrere, d.h. es ist nicht so schlimm, wenn mal eine davon abstürzt. Man wird davon zwar nicht direkt reich wie diese merkwürdigen “Komm in die Gruppe!” Leute, aber man kann sein Geld relativ sicher anlegen ohne viel investieren zu müssen.

Es gibt auch nachhaltige ETFs, in denen nur Firmen drin sind, die nicht so viel Scheiße bauen. Ich werd in den hier investieren, sobald das Geld auf meinem Konto ist (da sind auch recht viele Anteile von NVIDIA dabei, die durch den Erfolg von ChatGPT sehr profitieren werden, weil sie die Chips herstellen, dafür benötigt werden).

17 notes

·

View notes

Text

Wenige Vorteile, viele Nachteile bei der ePA

Die digitale Gesellschaft mit der Brechstange erzeugen

Warum müssen wir uns jetzt innerhalb eines Monats zum 3. Mal mit der ePA, der elektronischen Patientenakte, beschäftigen? Eigentlich dachten wir, das Thema vor 2 Jahren mit 2 ausführlichen Analysen und dem Hinweis auf Zwangsdigitalisierung grundlegend geklärt zu haben.

Ja, und diese Warnungen waren scheinbar nicht nur durch uns so erfolgreich, dass nach 2 Jahren ePA genau 0,7% der gesetzlich Versicherten sich eine ePA haben anlegen lassen. Genau deshalb kommt nun die Zwangs-ePA mit dem Opt-Out, einem aktiven Widerspruchsverfahren für jede/n Einzelne/n. Dachten wir bis zu seinem Amtsantritt, wir hätten (endlich mal) einen Gesundheitsminister vom Fach, so ist sein Geschwafel zur ePA nur zum Lachen:

"Der Sachverständigenrat hat sich Lösungen angeschaut in Ländern, die das sehr gut machen … Estland z.B. … wo es eine sogenannte Blockchaintechnologie gibt … wo man gut prüfen kann, wer sich in ein System einlinkt und das dann sanktionieren kann."

Wie bitte? Mit der ePA kann man Hacker schneller verhaften, oder was soll das heißen?

Gemeinwohl oder private Profitinteressen

Bei dieser Frage sind die Möglichkeiten von Hackern nicht unwichtig, jedoch erhöht der Minister deren Chancen mit jeder zusätzlichen (zentralen) Speicherung unserer sensiblen Gesundheitsdaten. Simone Hörrlein fasst auf Rubikon die ganze Misere der ePA so zusammen:

Der Wechsel vom Opt-In zum Opt-out-Verfahren soll die Vorgaben der EU umzusetzen, die immer vehementer eine Europäische Gesundheitsunion fordert.

(Gesundheits-) Daten können nach der DSGVO nur verarbeitet werden, wenn dazu ein Zweck oder ein Gesetz das erfordert. Damit wird eine Änderung des Terminservice- und Versorgungsgesetzes (TSVG) die rechtliche Basis für die Zwangs-ePA. Bisher garantieren § 343 Abs.1 Ziffer 3 und 4 SGB die Freiwilligkeit duch das Opt-In.

Die ganze für die (auch schon größtenteils private) Gesundheitsversorgung aufgebaute (Telematik-) Infrastruktur ist ein PPP Unternehmen. Nominell hat das Gesundheitsministerium an der Gematik 51% Anteil, aber die anteren "Partner" verdienen dabei das Geld.

"Und weil das so ist, haben wohl eher die PPP-Kritiker recht, die meinen, dass öffentlich-private Partnerschaften die Grenzen zwischen legitimen öffentlichen Zwecken und privaten, gewinnorientierten Aktivitäten verwischen, sodass die Öffentlichkeit aufgrund von Eigeninteressen und Profitgier oft den Kürzeren zieht".*

Zu den privaten Firmen, allen voran in der Gematik die Bertelsmann Stiftung, kommen noch die Lobbyvertreter von BZÄK, DAV, DKG, GKV-SV, KBV, KZBV und PKV hinzu, die jeweils ihre Eigeninteressen durchsetzen wollen. Bei der ePA war es interessant, dass sich die PKV bei den ersten Tests mit all seinen Problemen dezent zurückgehalten hat und die Pflicht für eine ePA für Privatversicherte hinten anstellte - Kosten wollte man sich nicht aufhalsen.

Nun rückt bei einer Zwangs-ePA auch das Interesse der "Forschung" in den Vordergrund. Die Daten sollen anonymisiert - real nur pseudonymisiert - der Forschung zur Verfügung gestellt werden. Das wäre diskutabel, wenn es die staatliche Hochschulforschung beträfe, aber hier stehen die Pharmakonzerne bereits in den Startlöchern.

Alles deutet in Richtung einer lohnenderen Verwertung unserer Gesundheitsdaten, von einer dadurch beseren Gesundheitsversorgung bleiben nur die Allgemeinplätze in den Werbebroschüren der oben genannten Verbände.

Im Gegenteil: Die Stiftungen Münch und Bertelsmann, die in ihrem Rechtsgutachten zu dem Schluss kamen, dass die Umstellung der ePA auf das Opt-out-Verfahren datenschutzrechtlich problemlos sei, haben auch mit einer Studie der Bertelsmann-Stiftung den Abriss von 700 Krankenhäusern initiiert und festgestellt, dass die Zahl der Krankenhausaufenthalte bis 2030 auf 14 Millionen pro Jahr gesenkt werden kann.

*) zur PPP Kritik: "In der sehr lesenswerten Broschüre „History RePPPeated — Warum öffentlich-private Partnerschaften kein Erfolgsmodell sind“, hat die Heinrich-Böll-Stiftung detailliert die Probleme solcher Projekte untersucht. Alle 10 Projekte waren mit hohen Kosten für die öffentliche Hand und übermäßigen Risiken für den öffentlichen Sektor verbunden und wurden damit zu einer schweren Belastung für die Bevölkerung."

Wie soll dabei die Versorgung der Menschen besser werden? Das Zauberwort dazu heißt KAS+. Es soll dass bundesweit erste forschungsunterstützende klinische Arbeitsplatzsystem werden, mit dem Krankenversorgung und medizinische Forschung fest miteinander verbunden werden. In diese Entwicklung wird z.Zt. das Geld der Steuerzahler und der gesetzlich Versicherten versenkt, nachdem diese zuvor über Jahrzehnte erst die eGK, die Gesundheitskarte und nun die ePA finanziert haben.

Der European Health Data Space

Das Ziel ist dann bis 2030 - real wohl eher 2040, wenn man an eGk und ePA denkt - der "European Health Data Space" mit dem Aufbau einer eHealth-Diensteinfrastruktur (eHDSI) sein. Simone Hörrlein stellt dazu fest: Im Mai 2021 startete die EU-Kommission das EHDS-Gesetzgebungsverfahren, ein Jahr später wurde der erste Kommissionsentwurf "Vorschlag für eine Verordnung des Europäischen Parlaments und des Rates über den europäischen Raum für Gesundheitsdaten" vorgelegt.

Noch viel mehr zu den Lobbyverbänden und privaten Interessen, aber auch zu den Absichten der EU und der WHO finden sich in dem verlinkten Artikel auf Rubikon.

Mehr dazu bei https://blog.fefe.de/?ts=9af77861

und https://www.rubikon.news/artikel/legalisierter-datenklau

Kategorie[21]: Unsere Themen in der Presse Short-Link dieser Seite: a-fsa.de/d/3t2

Link zu dieser Seite: https://www.aktion-freiheitstattangst.org/de/articles/8338-20230317-wenige-vorteile-viele-nachteile-bei-der-epa.htm

#EU#eGK#ePA#seconduse#Profit#Forschung#Lücke#Widerspruch#Verbraucherdatenschutz#Datenschutz#Datensicherheit#Freiwilligkeit#Zustimmung#Einwilligungserfordernis#elektronischePatientenakte#CCC#Skandale#RFID#elektronischeGesundheitskarte#eHealth#Zwangsdigitalisierung#Gematik

2 notes

·

View notes

Text

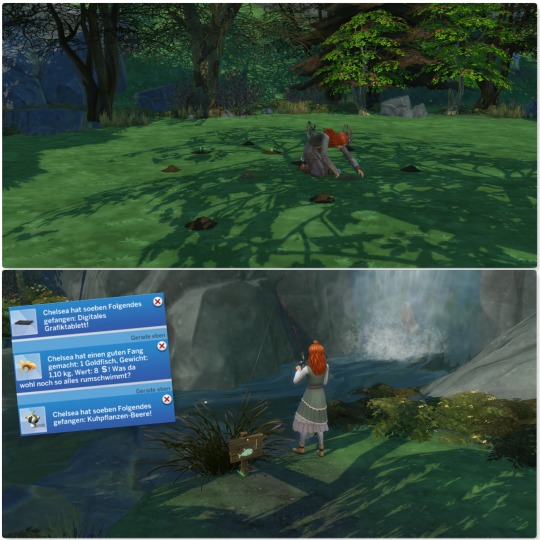

1. Ankunft in Henford-on-Bagley

Darf ich vorstellen, dies ist Chelsea Pleasant-Lobo. Sie liebt die Natur und das Werken mit den eigenen Händen. Sie ist gern für sich und scheut Menschengruppen. Daher war ein Leben in der Großstadt San Myshuno, wo sie aufwuchs, die Hölle für sie. Gerade volljährig packte sie ihr wenig Hab und Gut, kaufe sich ein Stück Land im weit entfernten Henford-on-Bagley und floh im wahrsten Sinne des Wortes.

In den frühen Abendstunden machte sie auch schon Bekanntschaft mit einem Bewohner des Landes und freundete sich direkt mit ihm an.

Die ersten Tage vergingen ziemlich ereignislos, ein Garten wurde angelegt und auch der erste Angelausflug war ein Erfolg.

Abends, wenn alle Tagesausflügler verschwunden waren, konnten die Fische gegrillt werden. Schon in der ersten Woche verstirbt Vladdy Daddy. Dessen Besuch müssen wir also nicht fürchten.

Samstag ist Markttag, die ersten 500 Simoleons sind eingenommen. Ohne Bild: Chelsea hat sich ihre erste Feindin gemacht, warum sprach sie sie auch von der Seite an?

Chelsea konnte nun ordentliche Beete anlegen, eine Werbank erstehen und für die ersten 4 Wände und ein Dach hat das Geld auch noch gereicht. Doch am Abend muss sie wieder ihr Abendessen fischen.

Alles wächst und gedeiht. Ein Ausflug in einem Müllcontainer brachte dieses schöne Waschbecken zutage.

Der Versuch den Vögelchen ein Lied zu trällern schlägt fehl, sie fanden es gar nicht gut und haben sich auf Chelsea erleichtert.

Die Tage vergehen im gleichen Rhythmus, wie jeden Abend gibt es gegrillten Fisch am Stab.

Das erste "Haustier"

Verkaufs- und Großeinkauftag auf dem Wochenmarkt. Chelsea gönnt sich anschließend ihr Lieblingsgetränk: einen Sea Splash. Sie kann sich außerdem eine Wunsch erfüllen: Cottagecore zuhören. Wir verlassen den Ort mit 1500 Simoleons mehr in der Tasche.

3 notes

·

View notes

Text

Die beste Geldanlage ohne Risiko 2024: Sichere Geldanlagen für jede Risikoklasse

Wenn es um die Geldanlage im Jahr 2024 geht, stellen sich viele die Frage: Wie kann man sein Geld sicher anlegen, ohne dabei auf eine attraktive Rendite zu verzichten? Gerade in Zeiten von steigenden Zinsen und Inflation suchen Anleger nach Möglichkeiten, ihr Kapital gewinnbringend und möglichst sicher anzulegen. Doch welche Anlageformen bieten eine hohe Sicherheit und gleichzeitig gute Ertragschancen? In diesem Artikel zeigen wir Ihnen, wie Sie das magische Dreieck der Geldanlage beachten und das für Sie passende Anlageprodukt finden.

Das magische Dreieck der Geldanlage?

Das magische Dreieck der Geldanlage beschreibt den Zusammenhang zwischen drei zentralen Zielen jeder Geldanlage:

- Sicherheit: Das angelegte Geld sollte vor Verlusten geschützt sein.

Read the full article

0 notes

Text

Salz ist heute leicht zu bekommen und so billig, dass wir vergessen haben, dass es noch vor etwa einhundert Jahren eines der begehrtesten Güter war. Salz galt als Geschenk der Götter und um seinen Besitz wurde viel gekämpft.

Salz - das weiße Gold

Salz war so wertvoll wie Gold. Und mancher Adelige hat sich im Mittelalter mit dem Salzhandel tatsächlich eine goldene Nase verdient. Herzöge, Fürsten und Könige wurden sehr reich, indem sie einfach Geld verlangten, wenn ein mit Salz beladenes Schiff in ihrem Hafen anlegen oder ein mit Salz beladener Wagen ihre Straße passieren wollte.

0 notes

Link

1 note

·

View note

Text

Tools4Deals – Online Broker mit seriösen Absichten?

Derzeit existiert eine enorm hohe Anzahl an Anbietern wie u.a. Tools4Deals. Dadurch war es noch nie so leicht aber auch unsicher wie jetzt, in den unvorhersehbaren Finanzmärkten anzulegen.

Vor allem weil es unzählige Möglichkeiten gibt, kann die Auswahl eines Online Brokers zeitaufwendig und entmutigend sein. Insbesondere dann, falls diese Ihren persönlichen Investitionswünschen genügen soll.

Sie haben schon bei Tools4Deals investiert? In diesem Fall sind die nun folgenden Punkte für Sie als Investoren relevant.

Eine sehr gute Anlaufstelle für Investoren, die sich über Anteilsscheine, Futures, Binäre Optionen und Kryptogelder schlau machen wollen, ist eine Onlinepräsenz wie diese.

Beim Trading im Web kann man eine breite Palette an Auftragsarten wählen.

Lizenzierte Broker im Internet, vertrauenswürdige Anbieter Websites, Kosten und Vermittlungsprovisionen, Produktoptionen und Kundenbewertungen sind nur manche der Merkmale, die Sie bei Ihrer abschließenden Wahl beachten müssen.

Der Zugriff zu den länderübergreifenden Börsenmärkten wird für Anleger durch Online-Investitionen praktischer und lukrativer.

Die kommenden Hinweise sind allgemeine Vorschläge für Investoren – unabhängig von der Plattform in die Sie investieren.

Tools4Deals Einschätzung – Kriterien für zuverlässige Handelsplattformen

Den Anlegern steht eine mannigfaltige Spanne an Investmentchancen bereit, wobei seriöse und fragwürdige Finanzdienstleister um ihre Aufmerksamkeit wetteifern.

Es gibt viele Anhaltspunkte dafür, dass eine Dienstleistung oder auch ein Angebot nicht seriös ist, und es ist bedeutsam, den Fokus darauf zu haben. Hier erfahren Sie, auf welche Details Sie achten müssen, sobald Sie Ihr hart verdientes Kapital investieren.

Bank-, Finanzdienstleistungs- und Versicherungsgesellschaften wie Tools4Deals dürfen in der Bundesrepublik Deutschland allein mit staatlicher Berechtigung tätig werden. Die Anbieter haben zwar eine Zulassung erlangt, doch das bedeutet nicht, dass die veräußerten Dienstleistungen von exzellenter Qualität sind.

Für den Fall, dass im Voraus ein von der deutschen Finanzaufsichtsbehörde gebilligter Prospekt oder ein Informationsblatt publiziert wurde, können Wertpapiere und Investitionen gleichfalls dem generellen Publikum zugreifbar gemacht werden.

Die Bundesanstalt für Finanzdienstleistungsaufsicht stellt schlicht und ergreifend sicher, dass die Prospekte vollständig, verstehbar und zusammenhängend sind. Der Prospekt oder das Informationsblatt von Tools4Deals ist keinesfalls in jedem Fall vonnöten.

Bevor Sie anlegen, sollten Sie sich Gedanken über Ihre nachhaltigen Ziele machen und abklären, ob Sie die wirtschaftlichen Mittel haben, diese zu erwirken. Übereilen Sie den Ablauf nicht. Bevor Sie Ihr Geld in ein Investment investieren, sollten Sie sich Zeit nehmen, um die Pro’s und Contra’s abzuwägen. Treffen Sie nicht prompt eine Wahl, auch wenn Sie sich mit anderen beratschlagt haben.

Tools4Deals: Sind die versprochenen Renditen der Realität entsprechend?

Kontrollieren Sie, wie vertrauenerweckend das Angebot von Tools4Deals ist. Ist der Zinssatz, der Ihnen angeboten wurde, außergewöhnlich hoch? Kann man mit ein paar € eine große Menge Geld machen?

Diese Sonderangebote sind größtenteils nichts weiter als eine Täuschung. Seien Sie gewiss, dass sich hinter diesen verlockenden Optionen sehr oft Ganoven verstecken. Bei diesen Investitions-Offerten wird in der Regel gar nichts angelegt. Begutachten Sie dementsprechend wie vertrauenserweckend das Angebot von Tools4Deals ist.

Betrügereien werden von Trickbetrügern meistens auf verwandte Weise durchgeführt. Im World Wide Web werden an prominenter Stelle Investitionsprodukte beworben, die mutmaßlich ertragreich sind. Die Verbrecher versichern, sie würden jede Menge finanzielle Mittel erhalten. Zu Anfang sind die Investitionsbeträge relativ gering.

Jene, die sich anmelden, werden von einem fiktiven Börsenmakler oder Wertpapiermakler kontaktiert. Die Betrugsopfer erlangen dann nach Einzahlung des Geldes Zutritt zu einer vermeintlichen Investitionssoftware.

Zweifelhafte Offerten lassen sich auch an Renditeversprechen erkennen, die wesentlich über dem Marktdurchschnitt liegen.

Das Risiko eines Anlegers, finanzielle Mittel zu einzubüßen, steigt auch bei Tools4Deals in direktem Verhältnis zur erwarteten Gewinnmarge. Eine Möglichkeit, sich über die übliche Marktrendite zu informieren, sind die Wirtschaftsteile der Tageszeitungen oder die Website der Deutschen Bundesbank.

Gleichfalls sollten Sie Empfehlungen für Firmen mit außergewöhnlichem Potenzial für Wachstum mit Vorsicht genießen. Geringe Preise und sehr geringe Handelsvolumina machen z.B. Penny Stocks außergewöhnlich anfällig für Spekulationen und Manipulationen.

0 notes

Text

Betriebsergebnis: Was ist das Betriebsergebnis?

Betriebsergebnis: Berechnung und Formel. Betriebsergebnis als wichtiges Element der Unternehmensbewertung.

Das Betriebsergebnis: was ist das und warum ist es so wichtig für jedes Unternehmen? Das Kerngeschäft eines Unternehmens, für das es gegründet wurde, wird als Betrieb bezeichnet. Das durch diese Aktivitäten erzielte Einkommen, nennt man Betriebsergebnis (operatives Ergebnis).

Der Betriebsgewinn ist ein wichtiger Finanzindikator, der zur Bewertung der Effizienz von Unternehmen herangezogen wird. Je höher er ist, desto größer sind die Chancen, Investitionen anzuziehen. In unserem Artikel erklären wir, wie man das Betriebsergebnis berechnen und steigern kann.

Betriebsergebnis – Definition

Ein ordentliches Betriebsergebnis ist ein Finanzindikator, der den Gewinn oder Verlust widerspiegelt, den ein Unternehmen mit seinen Hauptgeschäftsaktivitäten erzielt. Er zeigt, wie effizient ein Unternehmen seine Ressourcen verwaltet und seine Waren und Dienstleistungen verkauft. Das Betriebsergebnis wird vor Steuern und Finanzierungskosten berechnet. Es spiegelt also lediglich den Gewinn aus der betrieblichen gewöhnlichen Geschäftstätigkeit des Unternehmens wider.

Der Betriebsgewinn eines Unternehmens wird oft mit dem Gesamtergebnis verwechselt. Aber es gibt einen Unterschied zwischen Betriebsergebnissen und dem Gesamtergebnis. Das Betriebsergebnis ist jedoch nur ein Teil des Gesamtergebnisses. Auch das Gesamtergebnis enthält ein neutrales Ergebnis.

Warum ist das Betriebsergebnis wichtig?

Das Betriebsergebnis ist in erster Linie ein Indikator für die Fähigkeit, die gewöhnlichen Tätigkeiten des Unternehmens erfolgreich zu verwalten und daraus Gewinn zu erzielen. Gewöhnliche Tätigkeiten sind diejenigen, für die das Unternehmen gegründet wurde.

Ein Beispiel: Ein Unternehmen verfügt über freie Liquidität. Ein erfahrener Finanzier wird dieses Geld auf einem Bankkonto anlegen und einen Gewinn in Form von Zinsen erzielen. Bei der Analyse der Gewinn- und Verlustrechnung und bei der Budgetierung für den nächsten Steuerzeitraum wird ein solcher Gewinn jedoch nicht berücksichtigt, da die Barmittel möglicherweise für das Hauptgeschäft benötigt werden und die in der laufenden Periode erhaltenen Zinserträge eine einmalige Sache sind.

Darüber hinaus wird der Wert der Betriebsgewinnquote bei der Analyse zahlreicher Finanzkennzahlen verwendet.

Betriebsergebnis berechnen

Das operative Betriebsergebnis ergibt sich aus der Differenz zwischen den Umsatzerlösen und den Aufwendungen im Zusammenhang mit den Haupttätigkeiten des Unternehmens. Letztere umfassen:

Umsatzkosten und sonstige Produktionskosten (z. B. Gehälter des Produktionspersonals)

Verwaltungskosten (Gehälter des Verwaltungspersonals, Büromiete, Kommunikationskosten, kalkulatorischen Kosten usw.).l

Verkaufskosten (Verpackung und Lieferung von verkauften Produkten, Werbekosten usw.).

Steuern und Darlehenszinsen werden bei der Berechnung des Betriebsergebnisses nicht berücksichtigt.

Wie berechnet man das Betriebsergebnis? Der Betriebsgewinn kann auf verschiedene Weise mit verschiedenen Betriebsergebnisrechnung Formel berechnet werden.

Die standardmäßige Betriebsergebnis Formel (einfache Formel) sieht wie folgt aus:

Betriebsergebnis = Betriebsertrag – Betriebsaufwand

Das kalkulatorische Betriebsergebnis kann entweder positiv oder negativ sein. Ein negativer Wert wird als Betriebsverlust bezeichnet.

Es ist auch möglich, das Betriebsergebnis mit Hilfe folgender Buchführungsmethoden zu ermitteln:

Anwendung des Umsatzkostenverfahrens

über das Vollkostenverfahren

über die Deckungsbeitragsrechnung

Beispiel für die Berechnung des Betriebsergebnisses

Das Unternehmen ist auf den Wiederverkauf von Waren spezialisiert. Es verfügt nicht über eine eigene Produktion, hat aber zuverlässige Lieferanten und angemietete Verkaufsflächen.

Das Unternehmen konnte innerhalb eines Monats 500.000 € erwirtschaften, bei einem Kaufpreis von 370.000 €.

Neben anderen Betriebskosten:

20.000 € für die Miete von Verkaufsflächen

12.000 € für die Gehälter der Mitarbeiter

1.200 € für Betriebskosten

1.500 € für Werbung

500 000 — 370 000 — 20 000 — 12 000 — 1200 — 1500 = 95 300

Ergebnis: Für diesen Monat beträgt das Betriebsergebnis 95.300 €.

Bedeutung des Betriebsergebnisses für Investitionsentscheidungen

Investoren analysieren viele Daten, um bei der Wahl des Investitionsobjekts keinen Fehler zu machen, darunter auch den Indikator für den Betriebsgewinn. Wenn dieser zu niedrig ist oder sogar sinkt, wird ein solches Unternehmen keine Investition erhalten.

Für Investoren ist es wichtig zu wissen, dass ein Unternehmen in der Lage ist, mit seinem Kerngeschäft Geld zu verdienen – dies ist ein Hinweis auf seine Effizienz und seine stabile Position auf dem Markt. Daher ist bei Investitionsentscheidungen der Indikator des Betriebsgewinns wichtiger als der Indikator des Nettogewinns des Unternehmens.

Natürlich wirkt sich auch das Betriebseinkommen auf die Kreditvergabe aus. Hohe Zahlen erhöhen die Chance, einen Kredit zu erhalten.

Betriebsergebnis verbessern

Wenn ein Unternehmen das Ziel hat, Investitionen anzuziehen, muss es an der Steigerung des Betriebsgewinns arbeiten.

Es gibt mehrere Möglichkeiten, sein Wachstum zu stimulieren:

Steigern des Umsatzes durch Erweiterung der Produktpalette und Anpassung der Preispolitik

Erkennen von Möglichkeiten zur Senkung der Fixkosten. Reduzieren Sie zum Beispiel die Verwaltungs- und Repräsentationskosten des Unternehmens.

Reduzieren von einigen variablen Kosten. Versuchen Sie zum Beispiel, die Einkaufspreise für Rohstoffe zu senken, das Logistiksystem des Unternehmens zu optimieren usw.

Im Rahmen der Steigerungsmethode ist es auch möglich, eine Gewinnprognose zu erstellen. Dazu ist es notwendig zu berechnen, wie viel vom Produkt produziert oder umgesetzt werden muss, um die gewünschte Rentabilitätskennzahl zu erreichen.

Eine effektive Möglichkeit, einige Ihrer Fixkosten zu senken, ist die Eröffnung eines Online-Geschäftskontos bei Finom. Dabei handelt es sich um ein Fintech-Startup, das 2019 von erfahrenen Unternehmern gegründet wurde, die das Leben von kleinen und mittelständischen Unternehmern sowie Freiberuflern vereinfachen wollen.

Mit Hilfe von Finom können Sie zum Beispiel die Buchhaltung Ihres Unternehmens selbst führen und so die Kosten für einen Buchhalter einsparen. Finom bietet an, auch andere Aspekte des Geschäfts zu vereinfachen. Es handelt sich um einfache Lösungen mit zusätzlichen attraktiven Angeboten wie Cashback für Debitkarten.

Betriebsergebnisrechnung und Jahresabschluss

Das Geschäftsergebnis ist für die Leitung eines Unternehmens im internen Rechnungswesen und auch im externen Rechnungswesen von großer Bedeutung.

Das Betriebsergebnis wird in der GuV unterhalb des Umsatzes ausgewiesen. Er fließt direkt in die Berechnung des Jahresüberschusses oder -verlustes ein.

Anhand dieser Kennzahl lassen sich Rückschlüsse auf den Erfolg und die wirtschaftliche Gesamtlage eines Unternehmens ziehen. Durch die Messung des Betriebsergebnisses können Sie feststellen, ob Sie das Kerngeschäft Ihres Unternehmens (Jahresgewinn) erfolgreich führen. Ebenfalls ist erkennbar, in welchen Bereichen Ihres Unternehmens welche Kosten anfallen und wo Sie sparen oder investieren sollten.

Das Betriebs- und das Gesamtergebnis sind zwei unterschiedliche Kennzahlen im Jahresabschluss. Das Gesamtergebnis bietet eine umfassende Darstellung der finanziellen Leistung eines Unternehmens und berücksichtigt auch außerordentliche oder nicht operative Einflüsse. Es wird in der Gesamtergebnisrechnung oder in der Eigenkapitalveränderungsrechnung des Jahresabschlusses ausgewiesen.

Fazit

Der Betriebsgewinn ist eine wichtige Finanzkennzahl, die den Gewinn widerspiegelt, den ein Unternehmen mit seinem Kerngeschäft erzielt. Dies ist für Investoren wichtig, da sie die Gewinne des Unternehmens mit denen seiner Mitbewerber und dem Branchendurchschnitt vergleichen und entscheiden können, ob sie in das Unternehmen investieren sollten. Darüber hinaus verwendet das Unternehmen seinen Betriebsgewinn zur Tilgung seiner Finanzverbindlichkeiten (z. B. zur Rückzahlung von Anleihen).

#Betriebsergebnis Berechnung#Finanzkennzahlen#Unternehmensbewertung#Betriebswirtschaftliche Analyse#Gewinn- und Verlustrechnung

0 notes

Text

Es gibt unzählige virtuelle Bank-Konten. Vielleicht schaffst du es bei dem einen oder anderen Kunden eben dieses "geheime" Konto anzugeben. So hättest du die Möglichkeit ein wenig Geld zur Seite legen zu können.

Ich denke auch, dass du dir eine neue Mail anlegen könntest, auf die du deinen tumblr stuff (+ alles weitere, was dich in Gefahr bringen könnte) bekommst. Ich weiß jetzt natürlich nicht wie "frei" du dich unbeobachtet bewegen kannst, aber ich hoffe einfach mal das es da Möglichkeiten gibt, damit du langsam aber sicher unabhängig werden kannst.

Ich weiß nicht ob du Angst davor hast, was passiert sobald du ""geflüchtet"" bist. Aber egal was du dir da vorstellt, sobald du von ihm weg bist - bist du quasi unerreichbar für ihn. Du hast mich, ich bin deine mentale Stütze, du hast Felix vor Ort. Er hat eine Armbrust, Muskeln und die Polizei Station ist legit 100m von uns entfernt. Du bist hier am sichersten Ort. Du hast auch noch Marc, der auch immer für dich da ist und aus der Ferne "dich berät".

Bitte werde dir im Klaren, was er von dir denkt. Was seine ganzen Intentionen sind.

Jan muss gesund werden, Jan wird aber nicht gesund, solange er dich kontrollieren/unterdrücken kann. Das beste für ihn wäre, wenn du auf Abstand gehst und er sich im Klaren wird, was er dir da eigentlich so lange angetan hat. Ich kann auch verstehen, dass das absolut nicht leicht ist weil du Jan liebst. Aber ihr tut euch gegenseitig nicht gut, ihr könnt GEMEINSAM nicht heilen. Ihr müsst voneinander weg.

Mach dir bitte keine Sorgen, wir sind hier für dich. Egal was passiert. Aber du musst realisieren, dass DU gerade in Gefahr bist und da schleunigst weg musst. Wir wollen nur das beste für dich. Es tut mir so leid, dass du das durchleben musst. Es ist bald vorbei <3

0 notes

Last Seen Blogs

mhero777

Bez tytułu

welcometoqliphothworld

Welcome to Qliphoth World

anonanaa

Green Tea and Cigarettes

sadeceadam

binhüzün

shitbl0gger

girl blogger