#germanidealism

Photo

Reading #german #philosophy is a kind of torture. Enjoying it is therefore a sickness. I find that I have missed this reading. I am sick. #schopenhauer #theworldaswillandrepresentation for #womeninrock #rockandromanticism #idealism #germanidealism (at Manatee Cove) https://www.instagram.com/p/CQND4xbsbo8/?utm_medium=tumblr

#german#philosophy#schopenhauer#theworldaswillandrepresentation#womeninrock#rockandromanticism#idealism#germanidealism

1 note

·

View note

Photo

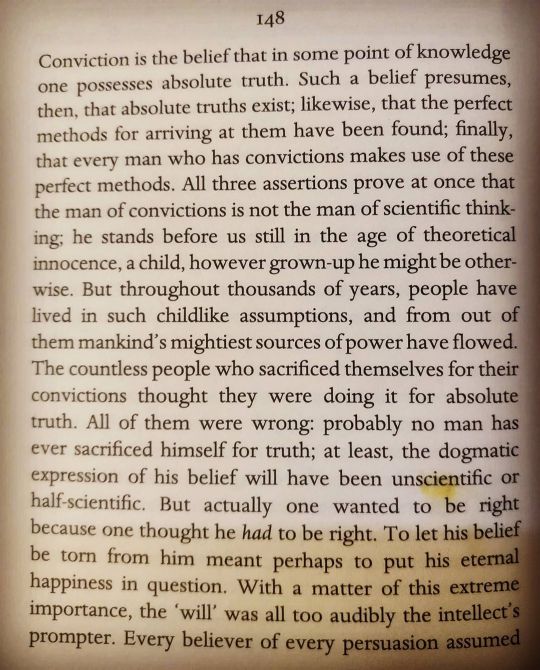

What sheer delight are these lines! Even though they make you uncomfortable by holding a mirror to the self. It is not about not holding convictions and being inconsistent. It is about being convinced about the necessity to question, critique and look for right reasons for one's belief in the idea(s) of what we know, possess and/or what is handed down to us as the "absolute truth." Perhaps there is no such thing as absolute truth. Perhaps there is only such thing as each one's own absolute truth. And perhaps no civilization, however great can lay sole claim to it. Hard lines to read and reflect. Harder to adopt in everyday praxis. All the more reason for us to ponder upon these lines from #friedrichnietzsche in the present context of what I would like to euphemistically put as "rise of the right" world over (pun intended). Just happened to open this one after long. #ManAloneWithHimself is a book that has forever been my companion. Written in the form of short #aphorisms this is an insight into some of the most novel ideas espoused by one the greatest philosophers of 19th century Western philosophy. 🙏♥️ . . . . #love #wednesdaywisdom #nietzsche #westernphilosophy #antifoundationalism #booklover #bookstagram #mustread #antinihilism #germanidealism #perspectivism #greatideas #enlightenment #socialdistancing #nowreading #delhieyes https://www.instagram.com/p/B93O-huHjIQ/?igshid=k6gx913c2abi

#friedrichnietzsche#manalonewithhimself#aphorisms#love#wednesdaywisdom#nietzsche#westernphilosophy#antifoundationalism#booklover#bookstagram#mustread#antinihilism#germanidealism#perspectivism#greatideas#enlightenment#socialdistancing#nowreading#delhieyes

2 notes

·

View notes

Photo

“To be happy is to be able to become aware of oneself without fright.” #walterbenjamin #german #jewish #philosopher #essayist #culturalcritic #germanidealism #romanticism #westernmarxism #jewishmysticism #historicalmaterialism #deathanniversary #practicedying https://www.instagram.com/p/B231x0KB4oN/?igshid=xsxsaaq4zkjq

#walterbenjamin#german#jewish#philosopher#essayist#culturalcritic#germanidealism#romanticism#westernmarxism#jewishmysticism#historicalmaterialism#deathanniversary#practicedying

0 notes

Photo

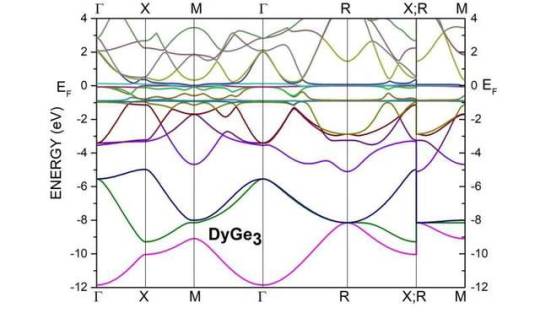

Physicists study complex magnetism in a rare earth compound

Dysprosium germanide (DyGe3) is a silver-white compound that forms refractory oxides that are almost insoluble in water. In a recent study, scientists applied the pressure of eight GPa to obtain polycrystal samples of dysprosium germanide in a metastable state state of local thermodynamic equilibrium capable of changing to a more stable state under certain conditions.

The physicists found a charge-density wave (CDW) in this compound—a phenomenon that occurs in some crystals at low temperatures due to the peculiarities of their electron structure. A CDW describes space-periodic modulations of ions and electron density, i.e., the oscillating space probability of finding electrons and ions along the CDW propagation.

Recent studies have focused on the physics of CDW in rare earth compounds and how this wave influences crystal lattice distortions and magnetic ordering. Magnetic ordering implies a spontaneous alignment of vectors of atomic magnetic moments in a substance. These vectors located at atom positions can point either parallel (ferromagnetic order) or anti-parallel (anti-ferromagnetic order) to each other. A few years ago, scientists discovered that a CDW can precede and co-exist with the anti-ferromagnetic order.

When the temperature is lowered, CDW appears in the dysprosium germanide, followed by a transition to an anti-ferromagnetic order at still lower temperature.

Read more.

#Materials Science#Science#Dysprosium germanide#Charge density waves#Magnetism#Crystals#Dysprosium#Germanium#Lomonsov Moscow State University

25 notes

·

View notes

Text

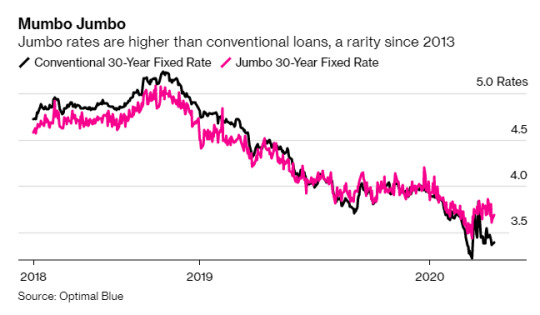

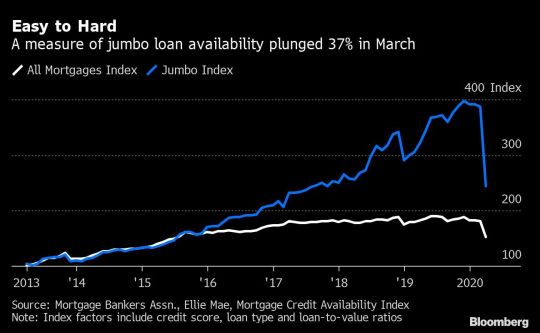

Mortgage Market Meltdown: Even The Wealthiest Loan Applicants Are Now Being Turned Down By Lenders

Mortgage Market Meltdown: Even The Wealthiest Loan Applicants Are Now Being Turned Down By Lenders

Mortgage Market Meltdown: Even The Wealthiest Loan Applicants Are Now Being Turned Down By Lenders

Via Bloomberg

The global pandemic has mortgage lenders steering away from even their wealthiest clients, as fears are abound that lost income could turn the industry's best clients into its biggest risks.

Jumbo loans, which got their name because they are bigger than most conventional mortgages, have completely fallen out of favor with lenders - a far cry from how they were looked upon just months ago, according to Bloomberg. Availability of jumbo mortgages is down 37% in March, more than double the overall home-loan market. They exceed the limit for government backed mortgages of $510,400.

Rates for jumbo loans were 3.68% last week, which is almost 30 bps higher than the average conventional rate. The spread is the highest since 2013. Jumbo borrowers were previously seen as welcome clients, generally with great credit, money in the bank and collateral to put up.

Tendayi Kapfidze, chief economist at LendingTree Inc. said: “Before this crisis hit us, jumbo loans were pretty attractive. But because they don’t have the government guarantee, a lot of those loans end up on the bank balance sheet.”

Lenders are charging more for these types of loans than they have in almost seven years. At the same time, they've tightened lending standards, requiring almost pristine credit to get a mortgage.

People like David Adler are finding out that refinancing isn't at easy at it seems, either. David, with excellent credit, went to lower his 3.7% rate on his home but his bank's rates were too high to help. Adler said: “I told the guy at the bank, ‘I’m trying to use logic here,’ And he said, ‘That’s your problem.’”

Wells Fargo ranks among the highest jumbo loan holders, producing about $70 billion of the mortgages last year.

Over the last couple of weeks, the bank has stopped purchases from other mortgage banks and limited refinancings to customers who have $250,000 or more with the bank. Banks like Truist Financial Corp. and Flagstar Bancorp Inc. have taken similar steps.

Stanley Middleman, chief executive officer of Freedom Mortgage Corp. said: "Much of this pullback is because investors who’d normally buy these loans no longer want them. Whether the assets are good or not good is irrelevant because there’s no liquidity to buy them.”

And the banks may be on to something. It turns out that wealthier buyers look just as likely to stop paying their mortgages as and regular buyers. 5.5% of jumbo loans, about 131,000 borrowers, have asked to postpone payments due to a loss of income.

But the jumbo market hasn't totally dried up - it's just getting more difficult to close loans.

Damon Germanides, a broker in Beverly Hills, says you can fall short of qualifying "despite good credit and owning a business that’s doing well during the pandemic because it’s deemed 'essential'."

Borrowers that were ready to put up 20% may now need to put up 30%. “A month ago, he was a no-brainer. Now he’s 50-50,” Germanides concluded.

Read more

https://global.goreds.today/is-another-subprime-mortgage-bubble-just-over-the-horizon-industry-seeks-to-eliminate-debt-to-income-rules-that-caused-the-last-one/

Read the full article

0 notes

Photo

Người vay thế chấp giàu có phải đối mặt với vai lạnh từ người cho vay (Bloomberg) - Những người vay thế chấp giàu có, đáng tin cậy nhất ở Hoa Kỳ đang nghe một từ không quen thuộc từ những người cho vay: Không.Đại dịch toàn cầu đã đảo lộn thị trường thế chấp đảo ngược, biến ngành khách hàng có giá trị cao nhất của ngành công nghiệp thành cá cược rủi ro. Khi người giàu mất thu nhập và ngừng trả tiền, chi phí cho người cho vay được tăng lên vì các khoản vay - được gọi là jumbos vì chúng lớn hơn hầu hết các khoản thế chấp thông thường - don hiến có chính phủ để ngăn chặn thua lỗ.Trước khi cuộc khủng hoảng này xảy ra với chúng tôi, các khoản vay khổng lồ khá hấp dẫn, theo ông Tendayi Kapfidze, nhà kinh tế trưởng tại LendingTree Inc., cho biết. Tuy nhiên, vì họ không có bảo lãnh của chính phủ, rất nhiều khoản vay đó đã kết thúc trên bảng cân đối ngân hàng.Người cho vay đang tính phí nhiều hơn cho jumbos, liên quan đến các khoản thế chấp thông thường, hơn bất cứ lúc nào trong gần bảy năm, theo Optimal Blue, một công ty ở Plano, Texas theo dõi tỷ lệ thế chấp. Họ cũng đã thắt chặt các tiêu chuẩn cho vay, khiến các hộ gia đình, ngay cả những người có tín dụng nguyên sơ, khó khăn hơn trong việc đủ điều kiện cho các khoản vay mới.Không lô-gícDavid Adler, một giám đốc điều hành hàng không vũ trụ ở Irvine, California, nghĩ rằng sẽ dễ dàng hạ thấp tỷ lệ 3,7% trong khoản vay mua nhà 700.000 đô la của mình. Adler, 60 tuổi, có tín dụng tuyệt vời và nhiều vốn chủ sở hữu trong ngôi nhà theo phong cách Tây Ban Nha mà ông đã mua mới 8 năm trước.Anh ta đã chứng kiến Cục Dự trữ Liên bang giảm tỷ lệ điểm chuẩn xuống gần bằng 0, nhưng khi anh ta gọi cho người cho vay của mình là Ngân hàng Hoa Kỳ, tỷ lệ của công ty là quá cao để giúp đỡ.Tôi đã nói với một anh chàng ở ngân hàng, ‘Tôi đang cố gắng sử dụng logic ở đây, thì 195 Tấn Adler nói trong một cuộc phỏng vấn. Và anh ấy nói, "Đó là vấn đề của bạn.Sự sẵn có của các khoản thế chấp khổng lồ đã giảm 37% trong tháng 3, nhiều hơn gấp đôi mức giảm trong thị trường cho vay mua nhà nói chung, theo Hiệp hội Ngân hàng thế chấp. Các khoản vay khổng lồ vượt quá giới hạn cho các khoản thế chấp được chính phủ hỗ trợ, đó là 510.400 đô la ở hầu hết các quốc gia, nhưng có thể lên tới 765.500 đô la tại các thị trường bất động sản chi phí cao, như Thành phố New York và ven biển California.Tỷ lệ thế chấp khổng lồ cho các khoản vay cố định 30 năm vào đầu tuần trước là 3,68%, cao hơn gần 30 điểm cơ bản so với tỷ lệ thông thường trung bình. Sự lây lan trong tháng qua là cao nhất kể từ năm 2013, theo dữ liệu từ Optimal Blue.Trước đại dịch, những người cho vay đã ngã xuống để chào đón những người vay khổng lồ, những người tạo ra lợi nhuận béo bở mặc dù họ ít có khả năng vỡ nợ nhất. Những người vay - với tín dụng lớn, tiền trong ngân hàng, tài sản thế chấp có giá trị và thu nhập vững chắc - cũng được xem là khách hàng sinh lợi cho các sản phẩm tài chính khác. Đó là lý do tại sao họ có mức giá tốt nhất.Bây giờ, các ngân hàng lo ngại về giá nhà giảm ở các thị trường dựa vào các khoản thế chấp khổng lồ để tài trợ cho việc mua bất động sản, như New York, San Francisco và Seattle - tất cả đều bị coronavirus tấn công mạnh, Vishal Garg, giám đốc điều hành của Better.com, một công ty cho vay mua nhà được hỗ trợ bởi Citigroup Inc. và Goldman Sachs Group Inc.Rất ít ngân hàng minh họa cho sự khao khát chua chát của jumbos so với Wells Fargo & Co. Ngân hàng được xếp hạng trong số những người nắm giữ thế chấp lớn nhất, tự cho vay và mua chúng từ các đối tác bên ngoài thông qua những gì ngành công nghiệp thế chấp gọi là người cho vay tương ứng. Năm ngoái, ngân hàng này đã sản xuất 70 tỷ đô la thế chấp khổng lồ, nhiều hơn bất kỳ người cho vay nào trong nước, theo Inside Mortthing Finance.Wells RetapseTrong những tuần gần đây, người cho vay, ngân hàng lớn thứ tư của quốc gia bằng tài sản, đã tạm dừng mua hàng từ các ngân hàng thế chấp khác và các khoản tái cấp vốn hạn chế cho các khách hàng hiện có ít nhất 250.000 đô la đậu tại ngân hàng, một giám đốc điều hành cho biết.Các ngân hàng bao gồm Truist Financial Corp và Flagstar Bancorp Inc. cũng đã rút lui bằng cách hạn chế các khoản tái cấp vốn, đình chỉ việc mua các khoản vay mới được thực hiện bởi các nhà cho vay tương ứng hoặc rút các khoản tín dụng ngắn hạn từ các công ty thế chấp nhỏ hơn mà họ tài trợ cho các khoản vay khổng lồ.Stanley Middman, giám đốc điều hành của Freedom Mortthing Corp, một trong những công ty cho vay mua nhà lớn nhất quốc gia, cho biết, phần lớn sự rút lại này là do các nhà đầu tư thường mua những khoản vay này không còn muốn nữa.Ông cho biết tài sản tốt hay không tốt đều không liên quan vì không có thanh khoản để mua chúng, ông nói.Các nhà đầu tư đã bị hoảng sợ bởi sự sụp đổ kinh tế từ đại dịch, đang lan rộng từ nhà hàng và nhân viên bán lẻ đến các chủ doanh nghiệp nhỏ, luật sư và giám đốc điều hành của công ty.Câu chuyện tiếp tụcNhững người mua giàu hơn đang chứng tỏ khả năng ngừng trả tiền thế chấp của họ. Khoảng 5,5% các khoản vay khổng lồ - 131.000 người vay - đã yêu cầu hoãn thanh toán do mất thu nhập, so với 6% của tất cả các khoản vay, theo Black Knight Inc.Trong khi những người cho vay không yêu cầu phải cho phép thanh toán bị mất đối với các khoản vay mà không được chính phủ bảo lãnh, chẳng hạn như jumbos, họ đã theo dõi sự lãnh đạo của chính phủ. Vì một điều, họ không muốn xa lánh khách hàng mà họ muốn tuyển dụng trở lại sau khủng hoảng. Và tịch thu nhà ở của người Mỹ trong một rủi ro đại dịch làm tổn thương danh tiếng của người cho vay, LendingTree lề Kapfidze nói.Rất nhiều khoản vayJumbo tài chính đã hoàn toàn biến mất. Timothy Gilmartin, chủ tịch của công ty bất động sản Gilmartin Group cho biết, nó đã lên tại Better.com vào tháng 3 và nó đã tổ chức ổn định ở phía nam San Francisco trong Hạt San Mateo giàu có.Tại Nam California, Damon Germanides, một nhà môi giới tại Insignia Mortthing có trụ sở tại Beverly Hills, cho biết ông vẫn đang đóng rất nhiều khoản vay. Nó khó hơn để vượt qua vạch đích.Một người mua nhà ở Los Angeles mà anh ta làm việc cùng có thể không đủ điều kiện để thế chấp, mặc dù có tín dụng tốt và sở hữu một doanh nghiệp làm việc tốt trong đại dịch vì nó được coi là thiết yếu của nhóm, ông German German nói. Người vay đã sẵn sàng tăng 20% giá trị tại nhà cho khoản thanh toán xuống, nhưng giờ đây anh ta có thể cần phải cung cấp 30%.Một tháng trước, anh ấy là một người không có trí tuệ. Bây giờ anh ấy có 50-50. Để biết thêm các bài viết như thế này, vui lòng ghé thăm chúng tôi tại nở hoa.comTheo dõi ngay để đi trước với các nguồn tin tức kinh doanh đáng tin cậy nhất.© 2020 Bloomberg L.P.[ad_2] Nguồn

0 notes

Text

London news Student goes from Sainsbury's key worker to Oxford undergraduate in 4 months Uk news

MetiNews.Com - Vicky Germanidou said she had to keep pushing to make sure her future was not affected by lockdown

from MetiNews.Com - last minute news, breaking news, coronavirus last news https://ift.tt/2XVWzPR

0 notes

Text

Residential Department: Featured Top Originator: Damon Germanides, Insignia <b>Mortgage</b> Inc ...

This wasn't how Damon Germanides of Insignia Mortgage Inc. thought his life would turn out. Not that he wasn't supposed to be in Southern California ...

0 notes

Text

SOME THOUGHTS FROM 2012

"Down with Memory, source of custom. Personal experience renewed," writes Oswald. The conception of experiential memory has changed quite drastically over time, in some sort of "progression" from Locke's wax tablet of experience to Kant, German Idealism, and the Empiricists, to the Pragmatists (James in particular). The order of that might be wrong, or overlapping, or reductive, but the idea is just this--that at present, we've come to understand that psychological production of memory is just as vibrantly fed from imagined experience than from "real" experience. Enter the paranoiac--convictions more "real" than the psychologically "normative" subject. Yet the materiality of the body has fluctuated and drifted in and out of historical reckoning with the mind/soul. "Memory is not an instrument for surveying the past but its theater," writes Benjamin on childhood. "It is the medium of past experience, just as the earth is a medium in which dead cities lie buried. He who seeks to approach his own buried past must conduct himself like a man digging." Benjamin's conception of history as something to be "dug" out suggests his interest in history as something of descent--something that has been rolled down to us as subjects of cosmogonic history as its path disapparates behind it. Yet it also evokes a materiality of the mind inseparable from the body.

It comes as no surprise that the relationship between body and mind--that the ingestion of a body supposed a mystical absorption of the mind/soul--has remained a subject of inquiry in art and literature since the "birth of the body in the 17th century" (155). (A different) Jacques Lacan, who treated Artaud during a stint of his inconsistent, but lifelong, psychiatric treatment, forbade his protegees access to Artaud's writings, considering them "dangerous" during a time when the regularity of social behavior was, in fact, still thought to be affected by a "belief in occult forces" discussed in 'Caliban' (143). The subversive belief in the empowerment of subjects via the 'magical' power of intellectual-psychological matter has been at once enormously repressed and exploited throughout history. The The setting of the body in distinct opposition or struggle with the mind is a premise of the rationalization of the body discussed in Caliban as a precursor to the mechanization of the body under Capitalism--Descarte's initial insistence of the divorce between the corporeal and the soul, the divorce of intellect with the materiality of the body held fast for hundreds of years (and in many ways holds fast still). The Caliban text discusses Foucault's observation of the mechanization of the body to the point that faculties develop as ostensibly exterior to the body--"The product of this alienation from the body, in other words, was the development of individual identity, conceived precisely as 'otherness' from the body, and in perennial antagonism with it." (151) This divorce of mind and body in historical thought swam upstream across time to James, and finally, to Freud, with diversionary tracts and loops and tributaries through Surrealism, avant-garde performance, etc., and now returns to us as intellectuals, mind and body intact, but free of its mystical threat to pre-/early Capitalist growths. The problematization of this phenomenon--this loss and regaining of the body--lies precisely in science's recovery of the body and mind as a unified subject through neuroscience, as if neuroscience invented the phenomenon, as if the body were materialized out of thin air.

#caliban#Foucault#Freud#surrealism#Germanidealism#capitalism#Antonin Artaud#WalterBenjamin#Pragmatism#Oswald#Locke

0 notes

Quote

(On Confucius) 'We may conclude from his original works that for their reputation it would have been better had they never been translated.'

Hegelian burn.

8 notes

·

View notes

Photo

Người vay thế chấp giàu có phải đối mặt với vai lạnh từ người cho vay (Bloomberg) - Những người vay thế chấp giàu có, đáng tin cậy nhất ở Hoa Kỳ đang nghe một từ không quen thuộc từ những người cho vay: Không.Đại dịch toàn cầu đã đảo lộn thị trường thế chấp đảo ngược, biến ngành khách hàng có giá trị cao nhất của ngành công nghiệp thành cá cược rủi ro. Khi người giàu mất thu nhập và ngừng trả tiền, chi phí cho người cho vay được tăng lên vì các khoản vay - được gọi là jumbos vì chúng lớn hơn hầu hết các khoản thế chấp thông thường - don hiến có chính phủ để ngăn chặn thua lỗ.Trước khi cuộc khủng hoảng này xảy ra với chúng tôi, các khoản vay khổng lồ khá hấp dẫn, theo ông Tendayi Kapfidze, nhà kinh tế trưởng tại LendingTree Inc., cho biết. Tuy nhiên, vì họ không có bảo lãnh của chính phủ, rất nhiều khoản vay đó đã kết thúc trên bảng cân đối ngân hàng.Người cho vay đang tính phí nhiều hơn cho jumbos, liên quan đến các khoản thế chấp thông thường, hơn bất cứ lúc nào trong gần bảy năm, theo Optimal Blue, một công ty ở Plano, Texas theo dõi tỷ lệ thế chấp. Họ cũng đã thắt chặt các tiêu chuẩn cho vay, khiến các hộ gia đình, ngay cả những người có tín dụng nguyên sơ, khó khăn hơn trong việc đủ điều kiện cho các khoản vay mới.Không lô-gícDavid Adler, một giám đốc điều hành hàng không vũ trụ ở Irvine, California, nghĩ rằng sẽ dễ dàng hạ thấp tỷ lệ 3,7% trong khoản vay mua nhà 700.000 đô la của mình. Adler, 60 tuổi, có tín dụng tuyệt vời và nhiều vốn chủ sở hữu trong ngôi nhà theo phong cách Tây Ban Nha mà ông đã mua mới 8 năm trước.Anh ta đã chứng kiến Cục Dự trữ Liên bang giảm tỷ lệ điểm chuẩn xuống gần bằng 0, nhưng khi anh ta gọi cho người cho vay của mình là Ngân hàng Hoa Kỳ, tỷ lệ của công ty là quá cao để giúp đỡ.Tôi đã nói với một anh chàng ở ngân hàng, ‘Tôi đang cố gắng sử dụng logic ở đây, thì 195 Tấn Adler nói trong một cuộc phỏng vấn. Và anh ấy nói, "Đó là vấn đề của bạn.Sự sẵn có của các khoản thế chấp khổng lồ đã giảm 37% trong tháng 3, nhiều hơn gấp đôi mức giảm trong thị trường cho vay mua nhà nói chung, theo Hiệp hội Ngân hàng thế chấp. Các khoản vay khổng lồ vượt quá giới hạn cho các khoản thế chấp được chính phủ hỗ trợ, đó là 510.400 đô la ở hầu hết các quốc gia, nhưng có thể lên tới 765.500 đô la tại các thị trường bất động sản chi phí cao, như Thành phố New York và ven biển California.Tỷ lệ thế chấp khổng lồ cho các khoản vay cố định 30 năm vào đầu tuần trước là 3,68%, cao hơn gần 30 điểm cơ bản so với tỷ lệ thông thường trung bình. Sự lây lan trong tháng qua là cao nhất kể từ năm 2013, theo dữ liệu từ Optimal Blue.Trước đại dịch, những người cho vay đã ngã xuống để chào đón những người vay khổng lồ, những người tạo ra lợi nhuận béo bở mặc dù họ ít có khả năng vỡ nợ nhất. Những người vay - với tín dụng lớn, tiền trong ngân hàng, tài sản thế chấp có giá trị và thu nhập vững chắc - cũng được xem là khách hàng sinh lợi cho các sản phẩm tài chính khác. Đó là lý do tại sao họ có mức giá tốt nhất.Bây giờ, các ngân hàng lo ngại về giá nhà giảm ở các thị trường dựa vào các khoản thế chấp khổng lồ để tài trợ cho việc mua bất động sản, như New York, San Francisco và Seattle - tất cả đều bị coronavirus tấn công mạnh, Vishal Garg, giám đốc điều hành của Better.com, một công ty cho vay mua nhà được hỗ trợ bởi Citigroup Inc. và Goldman Sachs Group Inc.Rất ít ngân hàng minh họa cho sự khao khát chua chát của jumbos so với Wells Fargo & Co. Ngân hàng được xếp hạng trong số những người nắm giữ thế chấp lớn nhất, tự cho vay và mua chúng từ các đối tác bên ngoài thông qua những gì ngành công nghiệp thế chấp gọi là người cho vay tương ứng. Năm ngoái, ngân hàng này đã sản xuất 70 tỷ đô la thế chấp khổng lồ, nhiều hơn bất kỳ người cho vay nào trong nước, theo Inside Mortthing Finance.Wells RetapseTrong những tuần gần đây, người cho vay, ngân hàng lớn thứ tư của quốc gia bằng tài sản, đã tạm dừng mua hàng từ các ngân hàng thế chấp khác và các khoản tái cấp vốn hạn chế cho các khách hàng hiện có ít nhất 250.000 đô la đậu tại ngân hàng, một giám đốc điều hành cho biết.Các ngân hàng bao gồm Truist Financial Corp và Flagstar Bancorp Inc. cũng đã rút lui bằng cách hạn chế các khoản tái cấp vốn, đình chỉ việc mua các khoản vay mới được thực hiện bởi các nhà cho vay tương ứng hoặc rút các khoản tín dụng ngắn hạn từ các công ty thế chấp nhỏ hơn mà họ tài trợ cho các khoản vay khổng lồ.Stanley Middman, giám đốc điều hành của Freedom Mortthing Corp, một trong những công ty cho vay mua nhà lớn nhất quốc gia, cho biết, phần lớn sự rút lại này là do các nhà đầu tư thường mua những khoản vay này không còn muốn nữa.Ông cho biết tài sản tốt hay không tốt đều không liên quan vì không có thanh khoản để mua chúng, ông nói.Các nhà đầu tư đã bị hoảng sợ bởi sự sụp đổ kinh tế từ đại dịch, đang lan rộng từ nhà hàng và nhân viên bán lẻ đến các chủ doanh nghiệp nhỏ, luật sư và giám đốc điều hành của công ty.Câu chuyện tiếp tụcNhững người mua giàu hơn đang chứng tỏ khả năng ngừng trả tiền thế chấp của họ. Khoảng 5,5% các khoản vay khổng lồ - 131.000 người vay - đã yêu cầu hoãn thanh toán do mất thu nhập, so với 6% của tất cả các khoản vay, theo Black Knight Inc.Trong khi những người cho vay không yêu cầu phải cho phép thanh toán bị mất đối với các khoản vay mà không được chính phủ bảo lãnh, chẳng hạn như jumbos, họ đã theo dõi sự lãnh đạo của chính phủ. Vì một điều, họ không muốn xa lánh khách hàng mà họ muốn tuyển dụng trở lại sau khủng hoảng. Và tịch thu nhà ở của người Mỹ trong một rủi ro đại dịch làm tổn thương danh tiếng của người cho vay, LendingTree lề Kapfidze nói.Rất nhiều khoản vayJumbo tài chính đã hoàn toàn biến mất. Timothy Gilmartin, chủ tịch của công ty bất động sản Gilmartin Group cho biết, nó đã lên tại Better.com vào tháng 3 và nó đã tổ chức ổn định ở phía nam San Francisco trong Hạt San Mateo giàu có.Tại Nam California, Damon Germanides, một nhà môi giới tại Insignia Mortthing có trụ sở tại Beverly Hills, cho biết ông vẫn đang đóng rất nhiều khoản vay. Nó khó hơn để vượt qua vạch đích.Một người mua nhà ở Los Angeles mà anh ta làm việc cùng có thể không đủ điều kiện để thế chấp, mặc dù có tín dụng tốt và sở hữu một doanh nghiệp làm việc tốt trong đại dịch vì nó được coi là thiết yếu của nhóm, ông German German nói. Người vay đã sẵn sàng tăng 20% giá trị tại nhà cho khoản thanh toán xuống, nhưng giờ đây anh ta có thể cần phải cung cấp 30%.Một tháng trước, anh ấy là một người không có trí tuệ. Bây giờ anh ấy có 50-50. Để biết thêm các bài viết như thế này, vui lòng ghé thăm chúng tôi tại nở hoa.comTheo dõi ngay để đi trước với các nguồn tin tức kinh doanh đáng tin cậy nhất.© 2020 Bloomberg L.P.[ad_2] Nguồn

0 notes

Last Seen Blogs

vixenofthemist

Thinking 'bout Tragic Backstory Women 24/7

littlemissbang126

♥ selling kpop ♥

havikenhayes

The temple of dope shit.

maksimlustiger

withlove

nijsolution

NIJ Solution