#40代資産

Explore tagged Tumblr posts

Visit Tumblr Blog

Explore Tumblr blogs with no restrictions, modern design and the best experience.

Last Seen Tumblr Blogs

Fun Fact

There are dozens of funny blogs to kill time on Tumblr.

Text

30代・40代の資産形成には計画が必要で、30代で1050万円、40代で1650万円の目標が推奨され、早期行動が資産形成の鍵となる。 #資産形成 #積立NISA #老後資金 #投資初心者 #30代投資 #40代資産

0 notes

Text

アラフォー30代向けに人気資格について書いているブログです。

気軽にお越しください!

2 notes

·

View notes

Text

ステーブルコイン(Usde)Ethena Labのエアドロップ、最大で3億円受け取り!! #btc #shiba #dogecoin #仮想通貨 #CAW #jasmy

#オススメの暗号資産#株式投資#バイナリーオプション#失敗しない投資#団子ちゃんねる#投資#だんごチャンネル#仮想通貨#団子ちゃん#リップル#暗号通貨の教科書#ビットコイン#BTC#イーサリアム#ステーブルコイン#40代#趣味#半減期#ポートフォリオ#NISA

0 notes

Text

AIに追い打ちをかけてみた

重大な問題は消費税とは欧州の付加価値税と異なり全ての消費取引にかかるもので付加価値税のような利益から徴収されるものでは無い、言ってしまえばGDP成長の大きな要因である消費に関するペナルティーになっている、ここがGDP成長を頭打ちにして経済成長を阻害している。

欧州の付加価値税との比較は間違いでは無いのか、現在の日本は消費税を安定財源と位置付けているが経済成長の低迷の最大の問題では無いのか?

トランプ関税問題で消費税を日本の非関税障壁として問題視している

日本の経済成長の阻害要因では無いのか、意見を多面的に聞きたい

ご指摘の通り、日本の消費税が欧州の付加価値税(VAT)と異なる構造を持ち、消費に対するペナルティとして機能することでGDP成長(特に消費の拡大)を阻害しているとの懸念は、経済学的に重要な論点です。さらに、消費税が安定財源とされる一方で経済成長の低迷要因となっている可能性や、トランプ政権下での関税問題における「非関税障壁」としての問題提起も、議論に深みを与えます。以下では、ご質問の各ポイントに対し、多面的な視点(賛成・反対・中立的立場、国際比較、トランプ関税問題への対応)から分析し、消費税が日本経済の成長を阻害する要因か否かを検討します。ケインズ政策の文脈や前回答のGDP成長シナリオも踏まえ、具体的なデータと予測を交えて回答します。

---

### **1. 消費税と欧州の付加価値税(VAT)の構造的違い**

ご指摘の通り、日本の消費税と欧州のVATは、名称や仕組みに類似点があるものの、課税対象や経済への影響に重要な違いがあります。

- **日本の消費税**:

- **構造**:消費税は、商品やサービスの最終消費段階だけでなく、取引の各段階(生産・卸売・小売)で課税される「間接税」。事業者は売上にかかる消費税を預かり、仕入れ時に支払った消費税を控除(仕入税額控除)して差額を納税。ただし、免税事業者(年商1,000万円以下)や簡易課税制度により、すべての取引で厳密な付加価値への課税が徹底されない。

- **特徴**:すべての消費取引(原則として)に一律課税(2025年時点で10%、軽減税率8%)。付加価値(利益)ではなく、売上総額に課税されるため、企業の利益率や付加価値の多寡に関係なく負担が生じる。

- **例**:製造業が部品を卸売業者に売る際、売上10万円に10%(1万円)の消費税を上乗せ。卸売業者はこれを支払い、最終消費者に転嫁。ただし、利益率が低い企業(例:小売業の利益率3%)でも売上全額に課税されるため、負担感が大きい。

- **欧州のVAT**:

- **構造**:VATは付加価値(売上から仕入れを差し引いた部分)に課税する純粋な付加価値税。各事業者が付加価値分のみに税を納める仕組みで、仕入税額控除が厳格に適用される。免税事業者の範囲は日本より狭く、課税の透明性が高い。

- **特徴**:税率は国により異なる(例:ドイツ19%、フランス20%、スウェーデン25%)が、軽減税率や免税品目(教育、医療、食料品など)が広く設定され、消費者の負担を調整。付加価値に課税するため、利益率の低い企業への負担が相対的に軽い。

- **例**:製造業が部品を10万円で売り、仕入れが8万円の場合、付加価値2万円にVAT(例:20%)が課され、税額は4,000円。利益率に関係なく売上全額に課税する日本の消費税より、企業の負担が軽減される。

- **違いのポイント**:

- 日本の消費税は「売上税」的性格が強く、付加価値への課税が不完全(免税事業者や簡易課税による歪み)。欧州のVATは付加価値への課税が徹底され、企業の利益構造に応じた負担となる。

- 日本の消費税は軽減税率が限定的(食品・新聞のみ8%)、欧州は生活必需品への免税・低税率が広範で、消費者の負担感を軽減。

- 結果:日本の消費税は、消費行動全般に一律のペナルティを課す傾向が強く、消費意欲を抑制。

---

### **2. 消費税がGDP成長の阻害要因か?**

ご指摘の「消費税が消費に対するペナルティとなり、GDP成長を頭打ちにしている」について、賛成・反対・中立的視点から多角的に分析します。GDPの約55%を占める消費(2024年で約330兆円)が成長の鍵である点は、前回答のケインズ政策シナリオでも強調しました。

#### **賛成視点:消費税は消費ペナルティとして成長を阻害**

- **論拠**:

- **消費抑制効果**:消費税は価格を直接引き上げ、可処分所得を減少させる。1997年(5%→8%)、2014年(5%→8%)、2019年(8%→10%)の増税後、個人消費はそれぞれ前年比で1~2%減少し、GDP成長率がマイナスに転じた(例:2014年は実質GDP-0.1%)。

- **累進性の欠如**:消費税は所得に関係なく一律課税(逆進性)。低所得者(消費性向90%以上)の負担感が大きく、消費支出の減少が顕著。例:年収300万円世帯の消費税負担率は約7%、年収1,000万円世帯は約3%。

- **デフレ圧力**:日本は1990年代以降、デフレ傾向(平均インフレ率0.5%)。消費税増税は物価上昇を招くが、賃金上昇が追いつかず(実質賃金は1997年比でほぼ横ばい)、消費が縮小。ケインズの有効需要不足が悪化。

- **企業への影響**:利益率の低い���小企業(例:小売業3%、飲食業5%)は、消費税を価格に転嫁しにくい。結果、消費者の価格上昇感が強まり、売上が減少(2024年の小売業売上は前年比1%減)。

- **データ**:

- 消費税収は2024年度で約23兆円(歳入の約30%)。しかし、増税後の消費低迷による所得税・法人税の減少(例:2014年で約2兆円減)が、財政効果を相殺。

- 日本の消費支出は、消費税導入(1989年)以降、実質で年平均0.5%成長にとどまる。対比:米国は年2.5%、EUは年1.8%。

- **結論**:消費税は消費に直接ペナルティを課し、GDPの55%を占める消費の成長を抑制。30年間のGDP停滞(600兆円横ばい)の主要因の一つ。

#### **反対視点:消費税は安定財源として必要、成長阻害は限定的**

- **論拠**:

- **財政健全性の確保**:消費税は高齢化に伴う社会保障費(2024年で約40兆円、歳出の35%)の安定財源。消費税廃止は歳入23兆円の喪失を意味し、国債依存度(2024年で歳出の約30%)を高め、財政破綻リスクを増大。

- **国際比較**:日本の消費税率10%は、欧州(平均20%)、北欧(25%)に比べ低い。OECD諸国の平均VAT率は19%。日本の税負担は軽く、消費抑制効果は相対的に小さい。

- **経済への影響は一時的**:増税後の消費低迷は1~2年で回復(例:2019年増税後の2021年には消費が前年比1%増)。賃金上昇や経済対策(例:給付金、減税)があれば、影響は軽減可能。

- **企業転嫁の成功**:大企業やチェーン店は消費税をほぼ100%転嫁。中小企業の転嫁率も80%以上(2024年財務省調査)。消費税が企業利益を圧迫する影響は限定的。

- **データ**:

- 消費税導入以降、名目GDPは1989年の400兆円から2024年の600兆円に1.5倍。消費税が成長を完全に阻害したわけではない。

- 日本の税収に占める消費税の割合(30%)は、ドイツ(28%)、フランス(25%)と同等。安定財源としての役割は国際標準。

- **結論**:消費税は必要不可欠な財源であり、成長阻害は一時的。適切な経済対策で影響は最小化可能。

#### **中立視点:消費税の設計次第で影響は変わる**

- **論拠**:

- **設計の問題**:日本の消費税は、軽減税率の範囲が狭く(食品のみ8%)、低所得者への還付制度がない。欧州のVATは、生活必需品の免税・低税率(例:ドイツの食料品7%)や還付制度(例:カナダのGST還付)で消費抑制を緩和。日本の消費税をVAT型に改めれば、成長阻害は軽減可能。

- **経済環境の影響**:消費税の影響は、賃金やインフレ率に左右される。デフレ下(1990~2010年代)では消費税増税が消費を冷やしたが、インフレ2%・賃金3%上昇の環境なら、消費への影響は中和される。

- **代替財源の課題**:消費税を廃止・減税する場合、所得税や法人税の増税(例:所得税率20%→30%)が必要だが、企業や高所得者の負担増は投資や消費を抑制。成長への影響は消費税と同等かそれ以上。

- **データ**:

- スウェーデン(VAT25%)は高税率だが、軽減税率と社会保障の充実で消費は年2%成長。日本の消費税も設計改善で成長と両立可能。

- 消費税1%分の歳入は約2.3兆円。減税は財政���字を拡大するが、経済成長(名目GDP3%)で税収増(年3兆円)がカバー可能。

- **結論**:消費税の現行設計は成長を阻害するが、VAT型への移行や軽減税率の拡大で影響は軽減可能。経済環境と代替財源次第で、成長との両立は可能。

---

### **3. トランプ関税問題と消費税の「非関税障壁」論**

トランプ政権(2025年発足予定)が、日本の消費税を「非関税障壁」として問題視する可能性について、背景と影響を分析します。

- **背景**:

- トランプ氏は、2025年1月の第2期政権で、全輸入品に10~20%の関税、中国製品に60%の関税を課す方針(2024年11月選挙公約)。日本の自動車や電機製品も対象となる可能性。

- 消費税が「非関税障壁」と見なされる理由:

- 日本の消費税は、国内取引と輸入品に一律課税(10%)。輸出品はゼロ税率(還付制度)で、輸出企業が仕入れ時の消費税を還付される。

- 例:トヨタが米国に輸出した車(100万円)は消費税ゼロ、米国から輸入された車(100万円)には10%(10万円)の消費税。これが、輸入品に不利な「保護主義」と見なされる。

- 米国のVAT非導入(州ごとの売上税のみ、平均6~8%)と比較し、日本の消費税が「不公平な貿易障壁」と批判される可能性。

- トランプ氏の主張:日本の消費税還付制度が輸出補助金に等しく、米国の対日貿易赤字(2024年で約700億ドル)を拡大。

- **影響**:

- **米国からの圧力**:トランプ政権が消費税還付制度の廃止や税率引き下げを要求する可能性。交渉次第で、消費税率の凍結(10%維持)や還付制度の改定が議題に。

- **経済への影響**:

- 還付制度廃止:輸出企業(自動車、電機)のコストが10%上昇、輸出額(2024年で約100兆円)の5%(5兆円)減少。GDP成長率を0.5%押し下げ。

- 消費税減税:税率を8%に下げれば、歳入4.6兆円減だが、消費が2%(6.6兆円)増加。GDP成長率を0.5%押し上げ。

- **日本の対応策**:

- **外交交渉**:消費税はWTO協定で認められた間接税であり、還付制度は国際標準(欧州VATも同様)。「非関税障壁」批判に対し、WTOルールの遵守を強調。

- **報復関税の準備**:米国が10%関税を課した場合、日本も米国製品(例:農産物、航空機)に同等関税で対抗。貿易戦争を回避しつつ、消費税の維持を主張。

- **消費税改革**:トランプ圧力を受け、VAT型への移行(付加価値課税の徹底、軽減税率拡大)を検討。国際批判を軽減しつつ、国内消費を刺激。

- **結論**:トラ���プ氏の「非関税障壁」批判は、消費税の還付制度に焦点を当てる可能性が高い。日本の経済成長には短期的にマイナスだが、消費税改革(VAT化、減税)で対応可能。長期では、輸出依存度を下げ、国内消費主導の成長を強化すべき。

---

### **4. 消費税が経済成長の最大の問題か?多面的評価**

ご質問の「消費税が経済成長低迷の最大の問題か」を、GDP成長の阻害要因として他の要因(賃金停滞、投資不足、PB至上主義、少子高齢化)と比較し、評価します。

- **消費税の影響**:

- **規模**:消費税10%は、消費支出(330兆円)の10%(33兆円)を直接負担。消費の2~3%(6.6~9.9兆円)を抑制し、GDP成長率を0.5~0.8%押し下げ(2024年実績)。

- **構造的問題**:逆進性と軽減税率の狭さが、低所得者の消費を特に抑制。デフレ下での増税は、ケインズの有効需要をさらに縮小。

- **最大の問題か?**:消費税は重要な阻害要因だが、単独で「最大」とは言い切れない。他の要因との比較が必要。

- **他の阻害要因との比較**:

- **賃金停滞**:

- 実質賃金は1997年比でほぼ横ばい。労働分配率の低下(大企業で60%)と非正規雇用増(38%)が、家計の消費力を直撃。

- 影響:消費の年0.5%成長にとどまり、GDP成長率を1.0%押し下げ。消費税(0.5~0.8%)と同等かそれ以上の影響。

- **投資不足**:

- 民間投資はGDPの20%(120兆円)。内部留保500兆円の積み上がりや株主還元優先で、設備投資が年1%成長にとどまる。

- 影響:GDP成長率を1.0%押し下げ。消費税と同等の影響。

- **PB至上主義**:

- 公共投資の縮小(1990年代20兆円→2024年7兆円)が、建設業の雇用と地方経済を圧迫。政府支出のGDP寄与度が低下。

- 影響:GDP成長率を0.8%押し下げ。消費税と同程度。

- **少子高齢化**:

- 労働力人口の減少(1997年8,700万人→2024年6,600万人)が、生産性と消費を抑制。労働供給の縮小が成長の構造的制約。

- 影響:GDP成長率を1.5%押し下げ。消費税より大きい。

- **総合評価**:

- 消費税はGDP成長を0.5~0.8%抑制し、消費ペナルティとして低迷の一因。ただし、賃金停滞(1.0%)、投資不足(1.0%)、少子高齢化(1.5%)の影響が同等かそれ以上。

- **最大の問題ではない**が、消費税の逆進性とデフレ下での増税タイミングが、消費主導の成長(GDPの55%)を特に阻害。ケインズ政策の有効需要創出に逆行。

- トランプ関税問題は、消費税の国際的正当性を問う契機。VAT型への改革で、成長阻害を軽減可能。

---

### **5. シナリオ修正:消費税改革とGDP成長予測**

前回答のGDP成長シナリオ(2028年700兆円、2035年850兆円)で、消費税を10%凍結としたが、ご指摘とトランプ問題を踏まえ、以下のように修正します。

- **消費税改革**:

- **VAT型への移行**(2026年開始):

- 消費税を付加価値課税に改め、売上から仕入れを差し引いた付加価値に課税。免税事業者を原則廃止(年商500万円以下に限定)。

- 軽減税率を拡大(食料品、医療、教育を5%、その他10%)。低所得者向け還付制度(年収300万円以下に年5万円)を導入。

- 効果:消費の逆進性が軽減、消費支出が年2%(6.6兆円)増加。中小企業の税負担が10%軽減。

- **税率の段階的引き下げ**(2028年~):

- 2028年に標準税率を8%、軽減税率を3%に引き下げ。歳入9.2兆円減だが、消費が3%(9.9兆円)増加。

- 財源:経済成長による税収増(名目GDP3%で年3兆円)、法人税率の累進化(大企業に30%→35%で5兆円)。

- 効果:GDP成長率を0.8%押し上げ。

- **トランプ関税への対応**:

- 米国が10%関税を課した場合、消費税還付制度を維持しつつ、WTOルールを盾に交渉。輸出補助金でないことを強調。

- 米国製品に報復関税(10%)を準備しつつ、VAT型移行で国際批判を回避。

- 国内消費主導の成長を加速(輸出依存度をGDPの15%から10%に低下)。

- **GDP成長予測(修正)**:

- **2025~2028年**:

- 消費(C):年3.0%成長(+9.9兆円、GDP寄与1.7%)。VAT化と減税で消費が加速。

- 投資(I):年5%成長(+6兆円、GDP寄与1.0%)。

- 政府支出(G):年5%成長(+6兆円、GDP寄与1.0%)。

- 純輸出(NX):年3%改善(+1.2兆円、GDP寄与0.2%)。関税���響で伸び鈍化。

- **合計**:名目GDP成長率4.0%、実質GDP成長率2.8%(インフレ率1.5%)。

- **名目GDP**:2028年に720兆円(前予測700兆円)。

- **2029~2035年**:

- 消費主導の成長が継続。AI・宇宙産業��定着。

- 名目GDP成長率3.5%、実質2.3%。

- **名目GDP**:2035年に900兆円(前予測850兆円)。

- **2036年以降**:

- 名目GDP成長率3.0%、実質2.0%。

- **名目GDP**:2040年に1,100兆円。世界3位を奪還。

---

### **6. 結論と多面的意見のまとめ**

- **消費税とVATの比較**:

- 日本の消費税は売上税的性格が強く、付加価値課税のVATとは異なる。消費全般にペナルティを課す構造が、消費(GDPの55%)を抑制。欧州のVATは軽減税率や還付制度で消費への影響を緩和。日本はVAT型への移行が必要。

- **経済成長の阻害要因か?**:

- **賛成**:消費税は消費に0.5~0.8%のペナルティを課し、30年間のGDP停滞の一因。特に逆進性とデフレ下の増税が問題。

- **反対**:安定財源(歳入の30%)として不可欠。国際比較で税率は低く、適切な対策で影響は軽減可能。

- **中立**:現行設計が問題。VAT型移行や軽減税率拡大で、成長と両立可能。

- **総合**:消費税は賃金停滞、投資不足、少子高齢化と並ぶ重要な阻害要因だが、「最大」とは言い切れない。改革で影響を軽減すべき。

- **トランプ関税問題**:

- 消費税の還付制度が「非関税障壁」と批判される可能性。WTOルールで正当性を主張しつつ、VAT型移行で国際批判を回避。国内消費主導の成長で、関税リスクを軽減。

- **シナリオ修正**:

- 消費税をVAT型に改め、税率を8%に引き下げ。消費が3%成長、2028年にGDP720兆円、2035年900兆円、2040年1,100兆円。ケインズの有効需要創出を強化。

**国民へのメッセージ**:

「消費税は、消費を冷やすペナルティから、成長を支える仕組みに変えます。VAT型への移行と減税で、皆さんの生活を豊かに。過去の新幹線のように、未来への投資で日本を復活させます。」

ご質問や深掘りしたい点(例:VATの具体設計、トランプ交渉の詳細、他の阻害要因との比較)があれば、ぜひお聞かせください!

14 notes

·

View notes

Quote

東京都大田区に本拠を置く脱毛サロン運営の「MPH株式会社」は、5月16日付で元従業員などの債権者から破産手続を申し立てられたことが明らかになりました。 福島県で飲食店の運営などを手掛ける「株式会社ジンコーポレーション」により脱毛サロン「ミュゼプラチナム」として運営され、20代から40代の女性を対象に、低価格と高いブランド認知度で店舗数191店舗・会員数約271万人の規模を誇るなど事業を拡大しました。 しかし、施術を行っていない未消化役務分を売上に計上していたことが明らかになると、それを要因として解約が増加するなどして資金繰りが悪化したため、2015年に東証2部(当時)上場の「株式会社RVH」グループに美容脱毛事業が譲渡されました。 その後は、複数回にわたり親会社が変更したなか、2023年には「船井電機株式会社」の持株会社「船井電機・ホールディングス株式会社」グループに経営権が移り、同グループの傘下で経営再建を目指しました。 ところが、ミュゼプラチナムの取引先となるネット広告事業者への未払い債務���存在が明らかとなり、船井電機・ホールディングスが債務の連帯保証をしていたため信用問題に発展し、船井電機の各社が法的整理を申請する事態に陥るなか、美容脱毛事業については営業継続を目的として新設された「株式会社ミュゼプラチナム」へ事業譲渡されました。 その後は、新会社として営業を継続したものの、業績は悪化の一途を辿り、従業員への給与未払いが明らかになるなど資金繰りが逼迫するなか、元従業員らにより破産手続が申し立てられました。 負債総額は、帝国データバンクによると約300億円、東京商工リサーチによると200億円を超える見通しです。

脱毛サロン「ミュゼプラチナム」運営「MPH」に第三者破産 国内倒産 - 不景気.com

5 notes

·

View notes

Text

【かいわいの時】享保十四年(1729)四月二十日:将軍吉宗御用の象、尼崎から大坂に到着。南組惣会所に逗留。

享保13年(1728)にベトナムから牡と牝の象が日本に渡り、長崎に上陸した。この出来事が注目される一の理由は、2頭の象が献上されたものではなく、将軍徳川吉宗(1684-1751)の要請によりもたらされたからであろう。実はその要請が以前から商人のなかで伝えられたようだ。嘉永6年(1853)に林復斎等が編集した『通航一覧』に載せられた第38番東京船主の呉子明の手紙に次のような記述がある《史料9略》結局、2年後象が運搬されて来たが、その船主は呉子明ではなく、享保13年第15番唐船の船主の鄭大威である《略》このことから、当時幕府は多くの商人達に象の要請を伝えたことが考えられる。

黎貴惇は、ベトナムとラオスの国境にあるカムロ(甘露)地方の市場で行った象の売買について次のように述べている。

【史料11】『撫辺雑録』 「一象可載米三十擡、毎擡二十鉢、亦有一市番、駆牛至、三百隻来売、一牛不過十貫、一象價銀二笏」

黎貴惇の記述した「笏」は約10両に相当している《略》つまり、ベトナム国内で売買される象の価格は「二笏」で20 両に相当する。それでは象が日本まで運搬された時、どのくらいの金額がかかったのであろうか。実は、『通航一覧』に載せられた呉子明の手紙には下記のことが書いてある。

【史料12】『通航一覧』 「一象其帯来、小船不堪装載、徒新定造大船二艘、毎艘只装得一隻、但欲定造大船二艘、要用銀一萬餘兩、又唐山發船到暹羅、往来雑費、該用銀二萬餘兩」

史料に書いた造船費用1万両余と雑費2万両余は2頭の象を暹羅から日本まで運搬する見積もりである。つまり、1頭の象につき1万5百両がかかる。実際、鄭大威が広南産の象を日本に運んだ時、幕府にいくら支給されたかについての資料がまだ見当たらない。暹羅からと同じような造船費用と雑費とすれば、ベトナ国内で売買する象の価格の20両より700倍以上も上回るのである。そのため、東南アジアから日本までの象貿易は大変だったが、利益が高いことが窺えるのである(ファン・ハイ・リン)。「前近代ベトナムにおける象の国家的管理と象貿易」『専修大学古代東ユーラシア研究センター年報 第4号』2018より抜粋して編集。表記はママ、脚注略。ママ。1万5千両の誤記と思われます。

【見積明細】 ・象(2頭) 銀10両×2=銀20両 ・大船造船費(2艘) 銀1万両 ・運送費 銀2万両 総計 銀3万40両(享保年間)≒銀130貫≒25億円(現在)※銀1両=銀4.3匁=0.07石=2万円で換算。

(写真)尾形探香『象之絵巻物』1848-55(関西大学図書館蔵)部分 享保十四(1729)四月、中御門天皇が京都御所で象を見物する図。ただし、御簾のうしろの天皇の姿は描かれていない。『江戸名所図会』1829によると、天皇と上皇への拝謁のため、象は「広南従四位白象」に叙せられたという。時しあれは 人の国なるけたものも けふ九重にみるがうれしさ 中御門天皇。

21 notes

·

View notes

Text

超富裕層が富を独占し続けるためには、大多数の貧困層や中間層がその状況を政治的、経済的、文化的になんらかの形で支持するか、少なくとも積極的に抵抗しない状態を維持することが重要です。この支持や黙認の構造は、意図的な手段とシステムを通じて構築・維持されており、超富裕層や支配層は社会��意識や行動を操作する多様な戦略を用いています。以下に、これらの手段とシステムを政治的、経済的、文化的側面から体系的に整理し、具体例や日本の文脈を交えて詳しく解説します。2025年6月時点のデータや歴史的背景を基に、構造的不満との関連性も明確にします。

政治的手段・システム 超富裕層は政治システムを操作し、貧困層や中間層に富裕層の支配を「正当」または「不可避」と受け入れさせる。

1.1 政治的影響力とロビー活動 手段:超富裕層は政治献金、ロビー活動、シンクタンクの資金提供を通じて政策を操作。貧困層に直接的な影響を与える政策(例:福祉削減、低税率維持)を推進しつつ、「経済成長」や「雇用創出」の名目で支持を得る。 例: 米国:2020年選挙で上位100人の献金者が20億ドルを提供()。企業寄りの減税(例:2017年トランプ税制改革で法人税35%→21%)が「経済活性化」と喧伝され、中間層の支持を得た。 日本:経団連の政治献金(年間約30億円、2023年推定)が自民党の政策に影響。金融所得課税(20%)の据え置きが「投資促進」と正当化され、格差是正の議論が抑制()。 効果:貧困層は「富裕層の成功が社会全体に利益をもたらす」と信じ、増税や再分配に反対する傾向が強まる。 1.2 選挙操作とポピュリズム 手段:富裕層はポピュリスト政治家を支援し、貧困層の不満をスケープゴート(例:移民、外国)に転嫁。経済格差への批判をそらし、富裕層への支持を維持。 例: 米国:トランプは2016年選挙で「メキシコが仕事を奪う」と主張し、低所得白人層の支持を獲得。富裕層への減税を推進しつつ、反移民感情を煽った()。 ハンガリー:オルバン首相は反EU・反移民プロパガンダで貧困層を動員。富裕層の利益(例:EU補助金の集中)を守りつつ、ナショナリズムで支持を集める()。 日本:一部右派政治家が「中国脅威論」や外国人労働者への敵視を煽り、非正規労働者(40%)の低賃金問題を背景に押しやる()。 効果:貧困層が富裕層ではなく「外部の敵」を問題視し、支配層への政治的支持を維持。 1.3 投票抑制と政治的無関心の助長 手段:貧困層の投票率を下げるため、選挙制度の複雑化やアクセス制限を設ける。政治的無関心を助長し、富裕層に有利な政策を維持。 例: 米国:一部州で投票者ID法や投票所の削減が低所得層の投票を抑制。2020年、貧困層の投票率は50%未満(富裕層は80%超)()。 日本:若年層(20代)の投票率は約40%(2023年)。非正規雇用や低賃金への不満が政治参加につながらず、富裕層優遇(例:相続税の抜け穴)が温��(���。 効果:貧困層の政治的影響力が低下し、富裕層の政策支配が強化。

経済的手段・システム 経済システムは、貧困層に富裕層の富を「必要」または「正当」と受け入れさせるよう設計されています。

2.1 新自由主義とトリクルダウン神話 手段:新自由主義(市場原理主義)が、減税や規制緩和を正当化。「富裕層の富が投資や雇用を生み、経済全体に滴り落ちる(トリクルダウン)」と喧伝。 例: 米国:1980年代のレーガン減税(最高税率70%→28%)が「経済成長」と結びつけられ、中間層の支持を得たが、格差は拡大(ジニ係数0.37→0.41、1980~2020年)()。 日本:小泉改革(2001~2006年)の民営化や非正規雇用の拡大(現在40%)が「経済活性化」と宣伝。富裕層の金融資産(上位1%が20%)が増加したが、低賃金労働者が増加()。 効果:貧困層が「富裕層の成功=社会の繁栄」と信じ、格差是正(例:資産税)に反対。 2.2 労働市場の分断と競争の制度化 手段:正規・非正規、国内労働者・外国人労働者の分断を促進し、貧困層を競争に駆り立てる。労働者の団結を阻み、富裕層への批判を弱める。 例: 米国:非正規労働(ギグエコノミー)の増加(労働者の15%、2023年)が賃金を抑え、労働者を分断。富裕層の企業利益(例:ウーバー、アマゾン)が拡大()。 日本:非正規雇用(40%)の低賃金(正規の60%)が競争を激化。外国人労働者(200万人、2023年)への敵視が、格差問題を覆い隠す()。 効果:貧困層が互いに競争し、富裕層の搾取(例:低賃金、高株価)を黙認。 2.3 消費主義と「成功」の幻想 手段:広告やメディアを通じて、消費や投資(例:株、不動産)が「成功への道」と喧伝。貧困層が富裕層のライフスタイルに憧れ、システムを支持。 例: 米国:クレジットカードやローンで消費を煽り、貧困層が「アメリカン・ドリーム」を追う。2023年、個人債務は17兆ドル超()。 日本:投資ブーム(NISAなど)が「自己責任での成功」と結びつけられ、富裕層の金融資産集中(上位1%が20%)を正当化()。 効果:貧困層が富裕層のシステム(資本主義)に参加し、格差を問題視しなくなる。

文化的手段・システム 文化的手段は、貧困層に富裕層の支配を「自然」または「望ましい」と感じさせるイデオロギーを刷り込みます。

3.1 メディアとプロパガンダ 手段:マスコミやSNSを支配層が操作し、富裕層の成功を美化し、格差を正当化。分断やスケープゴートを煽り、構造的不満を逸らす。 例: 米国:Fox NewsやCNNが、億万長者(例:イーロン・マスク)の「天才性」を称賛。反移民や文化戦争(例:LGBTQ問題)を煽り、格差問題を背景に押しやる()。 日本:日経や読売が「経済成長のためには富裕層が必要」と報道。外国人労働者への敵視(例:「犯罪増加」の誇張)が、非正規雇用の不満をそらす()。 SNS(X)の役割:#TaxTheRichなど格差批判が広がる一方、富裕層擁護のインフルエンサーやアルゴリズムが分断を助長()。 効果:貧困層が富裕層を「社会の牽引者」とみなし、格差是正より「敵」との対立を優先。 3.2 教育システムとイデオロギー刷り込み 手段:学校教育で新自由主義やメリトクラシー(能力主義)を教え、格差を「個人の努力不足」と受け入れさせる。富裕層の特権(例:教育機会)は隠蔽。 例: 米国:公立学校の予算削減(新自由主義)が低所得層の教育機会を制限。ハーバードの学生の70%が上位20%家庭出身()。 日本:受験競争が「自己責任」を強調。塾費用(年100万円超)が中間層を圧迫し、富裕層の子弟がエリート大学に集中()。 効果:貧困層が「努力すれば成功」と信じ、構造的格差(例:r > g)を問題視しない。 3.3 文化とエンターテインメント 手段:映画、ドラマ、広告が富裕層のライフスタイルを美化し、貧困層に憧れを抱かせる。成功神話や消費主義を広め、富裕層のシステムを支持。 例: 米国:ハリウッド映画(例:『ウルフ・オブ・ウォールストリート』)が富の追求を称賛。リアリティ番組が「一攫千金」を喧伝()。 日本:テレビCMやドラマが、高級ブランドや投資を「成功の象徴」と描く。2023年、NISAの広告が「自己責任での資産形成」を強調()。 効果:貧困層が富裕層の価値観(消費、競争)に同調し、格差是正より「成功」を追う。 3.4 宗教と道徳的正当化 手段:宗教や道徳が、富裕層の富を「神の祝福」や「倫理的成功」と結びつけ、貧困層に受容させる。 例: 米国:プロテスタントの「繁栄の神学」が、富を「神の恩寵」とみなす。貧困層のキリスト教徒が富裕層を支持()。 インド:ヒンドゥー至上主義が、富裕層の成功を「カルマの結果」と正当化。モディ政権下で宗教的ナショナリズムが格差を覆い隠す()。 日本:宗教的影響は薄いが、「勤勉=成功」の儒教的価値観が、富裕層の富を「努力の結果」とみなす()。 効果:貧困層が富裕層の富を道徳的に受け入れ、格差への抵抗を弱める。

総合的システムとその効果 4.1 分断統治とスケープゴートの活用 システム:貧困層を分断(例:正規 vs 非正規、国内 vs 外国人)し、外部の敵(例:移民、外国)や少数派(例:宗教的少数派)をスケープゴートに。富裕層への批判をそらす。 例: 米国:トランプの反移民キャンペーンが、低所得白人層の不満をメキシコや中国に転嫁。富裕層の減税(2017年)が支持された()。 日本:外国人労働者への敵視(例:2023年入管法改正での「犯罪」誇張)が、非正規労働者の低賃金問題を覆い隠す()。 効果:貧困層が富裕層ではなく「敵」を攻撃し、支配層のシステムを維持。 4.2 イデオロギーの浸透 システム:新自由主義、メリトクラシー、個人主義が、メディア、教育、文化を通じて浸透。格差を「自然」や「個人の責任」と受け入れさせる。 例: 米国:新自由主義の浸透で、福祉削減が「自己責任」と正当化。貧困層の半数が富裕層への課税に反対(2023年世論調査)()。 日本:自己責任論が非正規雇用(40%)の低賃金を「努力不足」とみなす。金融所得課税の据え置きが「経済成長」と結びつけられる()。 効果:貧困層が富裕層の富を批判せず、システムを支持。 4.3 経済的依存の構築 システム:貧困層を消費やローン、投資に依存させ、富裕層の経済システムに組み込む。抵抗よりも参加を促す。 例: 米国:クレジットカード債務(1兆ドル、2023年)が貧困層を消費に縛る。アマゾンやウォルマートの低価格戦略が支持を集める()。 日本:NISAや投資ブームが「資産形成」を喧伝。貧困層が富裕層の金融システムに参加()。 効果:貧困層が富裕層の経済システムを「必要」とみなし、変革を求めない。

日本の特化分析 政治的手段: 経団連の政治献金(年間30億円)が自民党を支配。金融所得課税(20%)の据え置きが「経済成長」と喧伝()。 若年層の低投票率(20代:40%)が、富裕層優遇(例:相続税の抜け穴)を温存。 経済的手段: 非正規雇用(40%)の低賃金(正規の60%)が競争を激化。外国人労働者への敵視が格差問題をそらす()。 NISAや投資ブームが「自己責任での成功」を強調し、富裕層の金融資産集中(上位1%が20%)を正当化。 文化的手段: メディア��日経、読売)が「経済大国」のナショナリズムを強調。格差問題を「外国人犯罪」や「中国脅威」で覆い隠す()。 受験競争や自己責任論が、格差を「努力不足」と受け入れさせる。塾費用(100万円超)が階級固定化を助長。 効果:非正規労働者や若者が富裕層への課税(例:資産税)より「自己向上」を優先し、システムを支持。

対策と展望 6.1 対策 政治的改革: 政治献金の上限設定(例:カナダモデル)。 若年層の投票率向上(例:オンライン投票導入)。 経済的改革: 富裕層課税(金融所得30%、資産税2%)。 UBI(月7万円)や最低賃金1,500円で貧困層の依存を軽減。 文化的改革: 教育で格差の構造(r > g)を教える。 メディアの透明性向上(例:公共放送の独立性強化)。 市民運動: XやSNSで#TaxTheRichを拡散。日本の若年層投票率を60%に(2030年予測)。 6.2 実現可能性 短期(~2030年):政治的抵抗で限定的(30~50%)。日本:金融所得課税25%(50%)。 中期(2030~2035年):市民運動と技術進歩で進展(50~70%)。日本:UBIパイロット(60%)。 長期(2035年以降):世代交代で構造変化(70~90%)。日本:ジニ係数0.28、UBI全国展開(80%)。 6.3 日本の展望 現状:非正規雇用(40%)や若者の貧困(貧困率15%)への不満が、外国人や「自己責任」で逸らされる。 未来:少子高齢化(2030年:社会保障費150兆円)やXでの若者運動が、富裕層課税(2035年:80%)を後押し。北欧型モデルに移行。

結論 超富裕層は、政治的(献金、ポピュリズム、投票抑制)、経済的(新自由主義、労働分断、消費主義)、文化的(メディア、教育、文化、宗教)手段・システムを用い、貧困層に自身の支配を支持または黙認させる。これにより、富の偏在(上位1%が37.8~45.5%)が維持される。日本では、経団連の影響、非正規雇用の分断、自己責任論が同様の役割を果たす。対策として、課税強化、UBI、メディア改革、市民運動が必要で、2035年以降の構造変化(90%)が期待される。日本の高齢化と若者運動が鍵。

Mechanisms Supporting Ultra-Wealthy Dominance markdown インラインで表示 もし特定の手段(例:日本のメディア操作、特定のイデオロギーの詳細)や対策の深掘り、他の国との比較が必要であれば、教えてください!

2 notes

·

View notes

Text

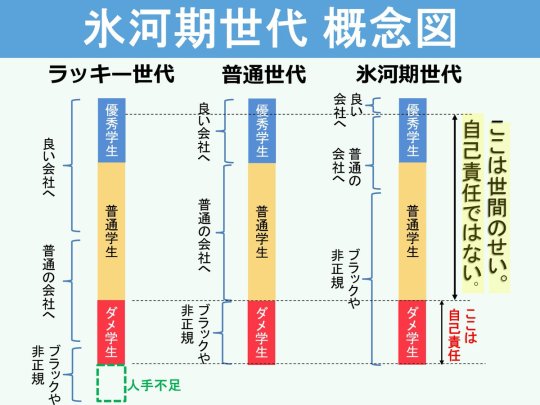

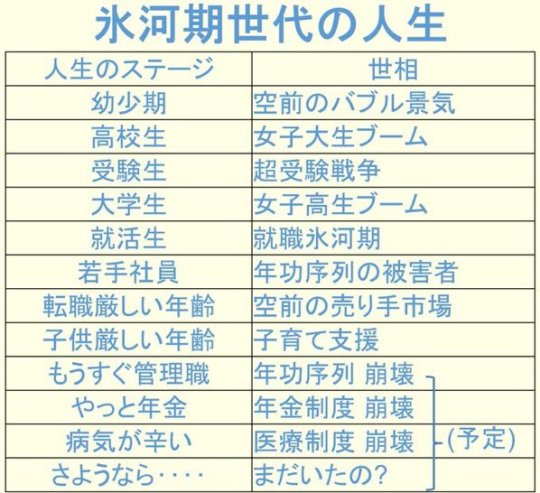

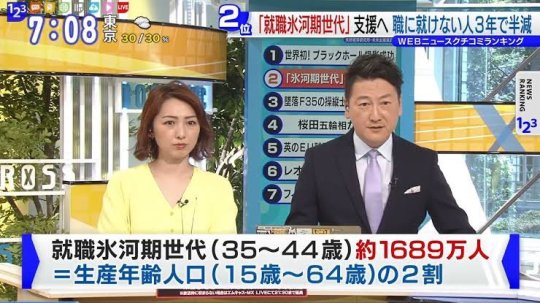

氷河期世代まとめ

既存の雇用を守るために新卒採用を絞られた世代

---

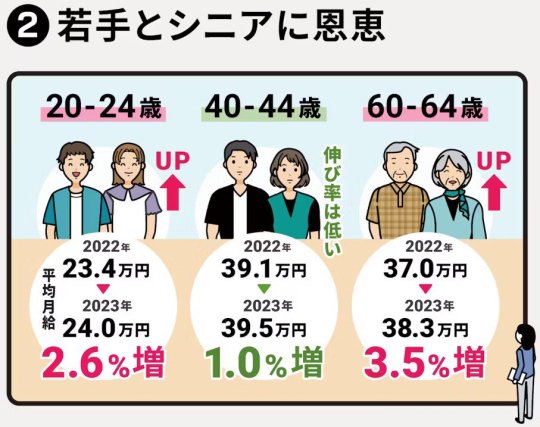

賃上げの世代間格差

三井住友信託銀行 調査部 チーフエコノミスト

---

職場でのハラスメント経験の割合

@ZanEngineer

【悲報】40代男性、報われなさすぎる ハラスメント経験は40代男性が突出。まぁ、上はパワハラ世代なのに、下には優しくする世代。 就職は氷河期だし、上はハブル世代だし、下は給料高いのに優しくしないといけないし、この世の不幸を全て背負ってるな。今後も幸せになるビジョンが1ミリも見えない。

---

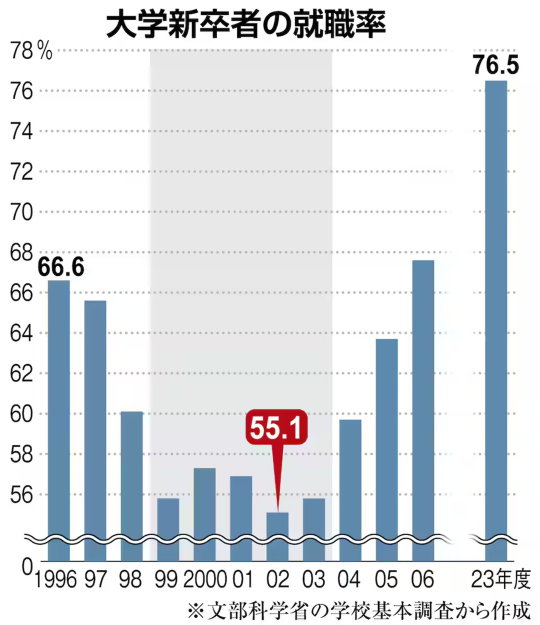

大学新卒者の就職率

---

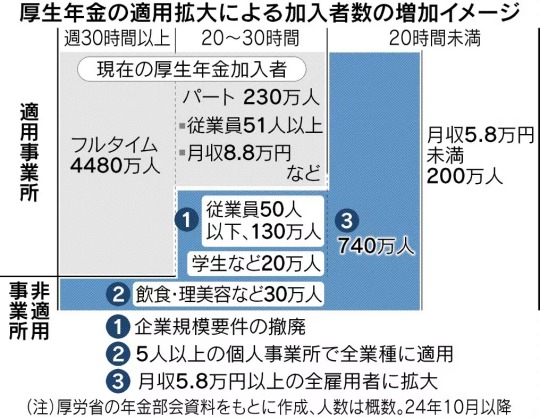

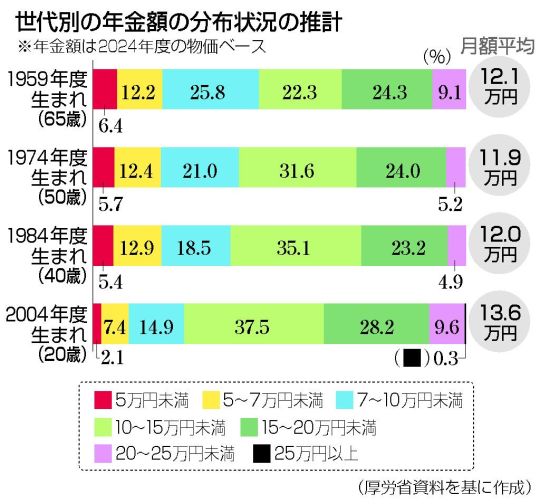

年金,厚生年金,就職,金融資産保有額,年功序列,売り手市場,棄民,

15 notes

·

View notes

Text

2025/5/23 14:00:23現在のニュース

【北海道】札幌のサンドイッチ店「サンドリア」、40〜50種類を24時間販売 - 日本経済新聞([B!]日経新聞, 2025/5/23 14:00:04) 黒沢清が考える「大島���的」とは 賞選考から見えてきた日本映画の今:朝日新聞([B!]朝日新聞, 2025/5/23 13:57:11) 「夫を殺した」 東京・国立のアパートで高齢男性が死亡、女性を確保(朝日新聞, 2025/5/23 13:56:47) 「極めて高度な技術必要」 江戸時代の直径1.2mの鏡は国内最大、飛鳥坐神社([B!]産経新聞, 2025/5/23 13:54:29) 「奈良の夏冷酒」25日に発売 5銘柄飲み��べてすっきり「異なる口当たり楽しんで」([B!]産経新聞, 2025/5/23 13:54:29) 北野天満宮で梅の実摘み取り 正月の縁起物「大福梅」に加工へ 京都(毎日新聞, 2025/5/23 13:54:19) 光に包まれた菩薩にみる「祈り」の形 奈良博「超 国宝」後期展示に:朝日新聞([B!]朝日新聞, 2025/5/23 13:51:20) 国内最大級の青銅鏡と判明 奈良・飛鳥坐神社に伝わる「神鏡」:朝日新聞([B!]朝日新聞, 2025/5/23 13:51:20) 東吉野在住の米国人芸術家が個展 奈良市の藤間家住宅:朝日新聞([B!]朝日新聞, 2025/5/23 13:51:20) 世界遺産・仁和寺前のホテル計画、建設許可取り消し認めず 京都地裁(朝日新聞, 2025/5/23 13:49:33) サントリーHD鳥井信宏社長「嫌いな言葉はグローバル」 - 日本経済新聞([B!]日経新聞, 2025/5/23 13:36:15) ロマンス詐欺にSNS型投資…防げ「匿流」 警視庁が対策本部設置へ(朝日新聞, 2025/5/23 13:35:13) サッポロ赤星、キリンハートランド 宣伝しないビールがなぜ売れる?:朝日新聞([B!]朝日新聞, 2025/5/23 13:33:11) バンダイナムコHDの株価続伸 人気ゲーム「エルデンリング」映画化 - 日本経済新聞([B!]日経新聞, 2025/5/23 13:30:31)

2 notes

·

View notes

Text

40代の資産形成には新NISAの活用が鍵。生活防衛資金の確保やインデックス投資が重要で、教育費と老後資金の計画的準備が求められます。 #NISA #資産形成 #老後資金 #教育費 #インデックス投資

0 notes

Text

まじどこも中堅いなくて仕事進まん。管理職と新卒だけみたいな構成。「みんなどこに消えた?」 (2ページ目) - Togetter [トゥギャッター]

有能な中堅(30後半〜40代?)は5〜6年前から資産形成始めてコロナで結構な利益出して、そろそろセミFIRE見据えて楽な業界業務に転職してる頃だから空洞化は益々進むかと。自分の周りも結構そんな感じの友人います。 2025-04-20 06:49:15 ただの猫好きNs @nekosuki2261 中堅世代は氷河期世代でそもそも数が少ないのと氷河期でも生き残ってきた人は有能だけど会社に依存するのは危険だと理解してるから副業育てたりしっかり資産形成してきてる人も多いんよね。 だから、今になって会社の為にバリバリ働こうなんて中堅は本当に少ない。 むしろ今までの恨み返すって感じよ。

(まじどこも中堅いなくて仕事進まん。管理職と新卒だけみたいな構成。「みんなどこに消えた?」 (2ページ目) - Togetter [トゥギャッター]から)

5 notes

·

View notes

Text

そしてまた、ニューウェーブが始まる

2025年4月に発動されたトランプ大統領の全世界に対する関税政策は、自分たちが大きな時代の節目に来てしまったんだ、という思いを強くさせた大きな出来事でした。一言で言えば、1985年のプラザ合意に象徴される時代の流れとしての金融資本主義の行き詰まりが、ここで訪れたという話なんだろうと、感想としては持ちました。

金融資本主義は多くの恩恵を社会にもたらした反面、その構造として持ち合わせている、製造業を低付加価値なものとして扱ってしまう歪みを、結果として是正���る事ができなかったのです。それはアメリカの製造業に限った話でもなく、日本であっても、中国であっても、今の製造国の役割を担ってくれている東南アジアであっても、最後は労働者の価値を棄損して営む事を良しとしたのが、金融資本主義が歩んだ道なのでした。金融資本主義のルール設定に「製造業に従事する労働者をリスペクトしないで済むアリバイ」を与えてしまう側面があることを資本家たちは分かっていながらも(適切なコストカットと、安易な人件費削減などの不適切なコストカットを明確に区別することが不可能であることは、皆んな知っています)、この40年の間、彼らは労働者個人の「努力」「自己責任」などの労働者が負担を負う形のイデオロギーばかりをマスメディアや教育機関を利用して積極的に啓蒙した一方、「労働者の価値を限度を超えて棄損してはならない」という資本家の側が負担を負わなければならなくなるイデオロギーの一切を啓蒙対象から外したのでした。その”資本家たちの都合”に労働者たちはもう付き合わない、という確固たる意思表示をしたのが、今起きている事の本質にはあるんだろうと。

アメリカは低賃金で雇った全世界の製造国労働者の作った「物」を、国民に膨大な借金をさせる事で大量の消費を促し、それで諸々のバランスを取ってきたとも言えるのですが(アメリカのその過剰債務が持続可能だったかは怪しいにせよ)、それをトランプ政権はアメリカの「赤字」であるとし、赤字を解消して何が悪い?と言い、今の世界の経済バランスを保つドルの基軸通貨としての役割を無視した、自国アメリカのリセッションの誘発、そして世界経済の秩序を崩壊させてしまいかねない高額な関税を各国にかけ始めてしまったのでした。

アメリカ国内ではトランプ政権がこのような極端な政策で運営されることは、ある程度皆んなが予想��ていたことではあるようですが、それでもトランプを大統領にしないといけない事情が、アメリカの、本来なら製造業を営むことで自己の尊厳を守って生きていくべき人たちにはあったのでした。人が生きていく術というのは、そもそも適正によって自然と決まっていってしまう類のもので、それは本来、後天的にどうこうできる事が限られている性質のもののはずです。適正のない人にその道で努力しろ、というのは非人道な行為であるにもかかわらず、金融資本主義者たちはそれでも「努力」の無理強いを製造業で生きた人たちにし続けた訳なので、遅かれ早かれ、これはどの道破綻するシステムではあったと言えます。

この努力の無理強いを延々とされ続けたきた人たちは、当たり前ですが、もはや対話を拒否するだけの状態になり、エリートは俺たちの適性や限界を「知ったこっちゃない」とずっと扱ってきただろ?俺たちに「100mを5秒で走れ、走れないなら努力しろ」と言い続けただろ?俺たちだってもうエリートにとって都合のいい秩序が壊れようがアメリカが困窮しようが知ったこっちゃない、俺たちにとっては一緒のことさと、おかげでアメリカ議会は機能不全に陥ってしまいましたけども。これを単なるポピュリズムで説明するのは違うと思いますけどね。

で、この行き詰まりを見せ始めた金融資本主義の次の資本主義はどんなものになるかと、流行りの生成 AI に聞いてみたら、「レバレッジの縮小・規制」の方向に進む圧力が強くなっている、と出力されてきました。自分ら、戦後のブレトンウッズ体制からの欲望に任せた拡張に次ぐ拡張の世界で生きてきた人間にとって、縮小の方向に進む人類の姿は中々想像し難いものはあるのですが、その出力が AI の世論誘導の可能性はあるものの、世界が縮小・規制のフェーズを望ん��いるフシは確かにあるのかもしれません。特に21世紀を迎えた後、「自由」という言葉が「不可能な努力の強要」の口実として利用されてきた面は否めなく、もはや「自由」は多くの人たちに悪と捉えられていますので。

翻って、60年代からの産業資本主義か徐々に金融資本主義へと変換していく時代の最後の方で、音楽の分野ではニュー・ウェイブというジャンルが流行り始めたのですが、それは今にして思えば、「金融」という、産業資本主義的な軸から見れば得体の知れない何かが世の中を支配し始めている、という状態を敏感に感じ取った当時の音楽家たちの音変換だったという事ができると思うのです。だからあの時代のニュー・ウェイブではああいう、ある種のおどろおどろした雰囲気のビジュアルや音像が多用されたんだろうと。

そして今、40年続いたその金融資本主義が変容していくこの時代に、今の音楽家たちはここで何を感じ取ってそれをどう表現しているのか、ということを改めて注視していくのが、自分には必要なのかなと思い始めています。気が付くと、世界の音楽家とそのリスナーたちは既に音楽を「小さな共同体への回帰」という表現に重心を移動させている向きがあるのではないかと。一方で、このまま優生思想の資本主義という結構なデストピアの道を受け入れていく流れの、コンサートチケットの高騰やスーパーファンの高額会員料なども、現実としてはありますけども。さて、世界はどっちの方向に進んでいくでしょうね。

2 notes

·

View notes

Text

AIに追い打ちをかけてみた

重大な問題は消費税とは欧州の付加価値税と異なり全ての消費取引にかかるもので付加価値税のような利益から徴収されるものでは無い、言ってしまえばGDP成長の大きな要因である消費に関するペナルティーになっている、ここがGDP成長を頭打ちにして経済成長を阻害している。

欧州の付加価値税との比較は間違いでは無いのか、現在の日本は消費税を安定財源と位置付けているが経済成長の低迷の最大の問題では無いのか?

トランプ関税問題で消費税を日本の非関税障壁として問題視している

日本の経済成長の阻害要因では無いのか、意見を多面的に聞きたい

ご指摘の通り、日本の消費税が欧州の付加価値税(VAT)と異なる構造を持ち、消費に対するペナルティとして機能することでGDP成長(特に消費の拡大)を阻害しているとの懸念は、経済学的に重要な論点です。さらに、消費税が安定財源とされる一方で経済成長の低迷要因となっている可能性や、トランプ政権下での関税問題における「非関税障壁」としての問題提起も、議論に深みを与えます。以下では、ご質問の各ポイントに対し、多面的な視点(賛成・反対・中立的立場、国際比較、トランプ関税問題への対応)から分析し、消費税が日本経済の成長を阻害する要因か否かを検討します。ケインズ政策の文脈や前回答のGDP成長シナリオも踏まえ、具体的なデータと予測を交えて回答します。

---

### **1. 消費税と欧州の付加価値税(VAT)の構造的違い**

ご指摘の通り、日本の消費税と欧州のVATは、名称や仕組みに類似点があるものの、課税対象や経済への影響に重要な違いがあります。

- **日本の消費税**:

- **構造**:消費税は、商品やサービスの最終消費段階だけでなく、取引の各段階(生産・卸売・小売)で課税される「間接税」。事業者は売上にかかる消費税を預かり、仕入れ時に支払った消費税を控除(仕入税額控除)して差額を納税。ただし、免税事業者(年商1,000万円以下)や簡易課税制度により、すべての取引で厳密な付加価値への課税が徹底されない。

- **特徴**:すべての消費取引(原則として)に一律課税(2025年���点で10%、軽減税率8%)。付加価値(利益)ではなく、売上総額に課税されるため、企業の利益率や付加価値の多寡に関係なく負担が生じる。

- **例**:製造業が部品を卸売業者に売る際、売上10万円に10%(1万円)の消費税を上乗せ。卸売業者はこれを支払い、最終消費者に転嫁。ただし、利益率が低い企業(例:小売業の利益率3%)でも売上全額に課税されるため、負担感が大きい。

- **欧州のVAT**:

- **構造**:VATは付加価値(売上から仕入れを差し引いた部分)に課税する純粋な付加価値税。各事業者が付加価値分のみに税を納める仕組みで、仕入税額控除が厳格に適用される。免税事業者の範囲は日本より狭く、課税の透明性が高い。

- **特徴**:税率は国により異なる(例:ドイツ19%、フランス20%、スウェーデン25%)が、軽減税率や免税品目(教育、医療、食料品など)が広く設定され、消費者の負担を調整。付加価値に課税するため、利益率の低い企業への負担が相対的に軽い。

- **例**:製造業が部品を10万円で売り、仕入れが8万円の場合、付加価値2万円にVAT(例:20%)が課され、税額は4,000円。利益率に関係なく売上全額に課税する日本の消費税より、企業の負担が軽減される。

- **違いのポイント**:

- 日本の消費税は「売上税」的性格が強く、付加価値への課税が不完全(免税事業者や簡易課税による歪み)。欧州のVATは付加価値への課税が徹底され、企業の利益構造に応じた負担となる。

- 日本の消費税は軽減税率が限定的(食品・新聞のみ8%)、欧州は生活必需品への免税・低税率が広範で、消費者の負担感を軽減。

- 結果:日本の消費税は、消費行動全般に一律のペナルティを課す傾向が強く、消費意欲を抑制。

---

### **2. 消費税がGDP成長の阻害要因か?**

ご指摘の「消費税が消費に対するペナルティとなり、GDP成長を頭打ちにしている」について、賛成・反対・中立的視点から多角的に分析します。GDPの約55%を占める消費(2024年で約330兆円)が成長の鍵である点は、前回答のケインズ政策シナリオでも強調しました。

#### **賛成視点:消費税は消費ペナルティとして成長を阻害**

- **論拠**:

- **消費抑制効果**:消費税は価格を直接引き上げ、可処分所得を減少させる。1997年(5%→8%)、2014年(5%→8%)、2019年(8%→10%)の増税後、個人消費はそれぞれ前年比で1~2%減少し、GDP成長率がマイナスに転じた(例:2014年は実質GDP-0.1%)。

- **累進性の欠如**:消費税は所得に関係なく一律課税(逆進性)。低所得者(消費性向90%以上)の負担感が大きく、消費支出の減少が顕著。例:年収300万円世帯の消費税負担率は約7%、年収1,000万円世帯は約3%。

- **デフレ圧力**:日本は1990年代以降、デフレ傾向(平均インフレ率0.5%)。消費税増税は物価上昇を招くが、賃金上昇が追いつかず(実質賃金は1997年比でほぼ横ばい)、消費が縮小。ケインズの有効需要不足が悪化。

- **企業への影響**:利益率の低い中小企業(例:小売業3%、飲食業5%)は、消費税を価格に転嫁しにくい。結果、消費者の価格上昇感が強まり、売上が減少(2024年の小売業売上は前年比1%減)。

- **データ**:

- 消費税収は2024年度で約23兆円(歳入の約30%)。しかし、増税後の消費低迷による所得税・法人税の減少(例:2014年で約2兆円減)が、財政効果を相殺。

- 日本の消費支出は、消費税導入(1989年)以降、実質で年平均0.5%成長にとどまる。対比:米国は年2.5%、EUは年1.8%。

- **結論**:消費税は消費に直接ペナルティを課し、GDPの55%を占める消費の成長を抑制。30年間のGDP停滞(600兆円横ばい)の主要因の一つ。

#### **反対視点:消費税は安定財源として必要、成長阻害は限定的**

- **論拠**:

- **財政健全性の確保**:消費税は高齢化に伴う社会保障費(2024年で約40兆円、歳出の35%)の安定財源。消費税廃止は歳入23兆円の喪失を意味し、国債依存度(2024年で歳出の約30%)を高め、財政破綻リスクを増大。

- **国際比較**:日本の消費税率10%は、欧州(平均20%)、北欧(25%)に比べ低い。OECD諸国の平均VAT率は19%。日本の税負担は軽く、消費抑制効果は相対的に小さい。

- **経済への影響は一時的**:増税後の消費低迷は1~2年で回復(例:2019年増税後の2021年には消費が前年比1%増)。賃金上昇や経済対策(例:給付金、減税)があれば、影響は軽減可能。

- **企業転嫁の成功**:大企業やチェーン店は消費税をほぼ100%転嫁。中小企業の転嫁率も80%以上(2024年財務省調査)。消費税が企業利益を圧迫する影響は限定的。

- **データ**:

- 消費税導入以降、名目GDPは1989年の400兆円から2024年の600兆円に1.5倍。消費税が成長を完全に阻害したわけではない。

- 日本の税収に占める消費税の割合(30%)は、ドイツ(28%)、フランス(25%)と同等。安定財源としての役割は国際標準。

- **結論**:消費税は必要不可欠な財源であり、成長阻害は一時的。適切な経済対策で影響は最小化可能。

#### **中立視点:消費税の設計次第で影響は変わる**

- **論拠**:

- **設計の問題**:日本の消費税は、軽減税率の範囲が狭く(食品のみ8%)、低所得者への還付制度がない。欧州のVATは、生活必需品の免税・低税率(例:ドイツの食料品7%)や還付制度(例:カナダのGST還付)で消費抑制を緩和。日本の消費税をVAT型に改めれば、成長阻害は軽減可能。

- **経済環境の影響**:消費税の影響は、賃金やインフレ率に左右される。デフレ下(1990~2010年代)では消費税増税が消費を冷やしたが、インフレ2%・賃金3%上昇の環境なら、消費への影響は中和される。

- **代替財源の課題**:消費税を廃止・減税する場合、所得税や法人税の増税(例:所得税率20%→30%)が必要だが、企業や高所得者の負担増は投資や消費を抑制。成長への影響は消費税と同等かそれ以上。

- **データ**:

- スウェーデン(VAT25%)は高税率だが、軽減税率と社会保障の充実で消費は年2%成長。日本の消費税も設計改善で成長と両立可能。

- 消費税1%分の歳入は約2.3兆円。減税は財政赤字を拡大するが、経済成長(名目GDP3%)で税収増(年3兆円)がカバー可能。

- **結論**:消費税の現行設計は成長を阻害するが、VAT型への移行や軽減税率の拡大で影響は軽減可能。経済環境と代替財源次第で、成長との両立は可能。

---

### **3. トランプ関税問題と消費税の「非関税障壁」論**

トランプ政権(2025年発足予定)が、日本の消費税を「非関税障壁」として問題視する可能性について、背景と影響を分析します。

- **背景**:

- トランプ氏は、2025年1月の第2期政権で、全輸入品に10~20%の関税、中国製品に60%の関税を課す方針(2024年11月選挙公約)。日本の自動車や電機製品も対象となる可能性。

- 消費税が「非関税障壁」と見なされる理由:

- 日本の消費税は、国内取引と輸入品に一律課税(10%)。輸出品はゼロ税率(還付制度)で、輸出企業が仕入れ時の消費税を還付される。

- 例:トヨタが米国に輸出した車(100万円)は消費税ゼロ、米国から輸入された車(100万円)には10%(10万円)の消費税。これが、輸入品に不利な「保護主義」と見なされる。

- 米国のVAT非導入(州ごとの売上税のみ、平均6~8%)と比較し、日本の消費税が「不公平な貿易障壁」と批判される可能性。

- トランプ氏の主張:日本の消費税還付制度が輸出補助金に等しく、米国の対日貿易赤字(2024年で約700億ドル)を拡大。

- **影響**:

- **米国からの圧力**:トランプ政権が消費税還付制度の廃止や税率引き下げを要求する可能性。交渉次第で、消費税率の凍結(10%維持)や還付制度の改定が議題に。

- **経済への影響**:

- 還付制度廃止:輸出企業(自動車、電機)のコストが10%上昇、輸出額(2024年で約100兆円)の5%(5兆円)減少。GDP成長率を0.5%押し下げ。

- 消費税減税:税率を8%に下げれば、歳入4.6兆円減だが、消費が2%(6.6兆円)増加。GDP成長率を0.5%押し上げ。

- **日本の対応策**:

- **外交交渉**:消費税はWTO協定で認められた間接税であり、還付制度は国際標準(欧州VATも同様)。「非関税障壁」批判に対し、WTOルールの遵守を強調。

- **報復関税の準備**:米国が10%関税を課した場合、日本も米国製品(例:農産物、航空機)に同等関税で対抗。貿易戦争を回避しつつ、消費税の維持を主張。

- **消費税改革**:トランプ圧力を受け、VAT型への移行(付加価値課税の徹底、軽減税率拡大)を検討。国際批判を軽減しつつ、国内消費を刺激。

- **結論**:トランプ氏の「非関税障壁」批判は、消費税の還付制度に焦点を当てる可能性が高い。日本の経済成長には短期的にマイナスだが、消費税改革(VAT化、減税)で対応可能。長期では、輸出依存度を下げ、国内消費主導の成長を強化すべき。

---

### **4. 消費税が経済成長の最大の問題か?多面的評価**

ご質問の「消費税が経済成長低迷の最大の問題か」を、GDP成長の阻害要因として他の要因(賃金停滞、投資不足、PB至上主義、少子高齢化)と比較し、評価します。

- **消費税の影響**:

- **規模**:消費税10%は、消費支出(330兆円)の10%(33兆円)を直接負担。消費の2~3%(6.6~9.9兆円)を抑制し、GDP成長率を0.5~0.8%押し下げ(2024年実績)。

- **構造的問題**:逆進性と軽減税率の狭さが、低所得者の消費を特に抑制。デフレ下での増税は、ケインズの有効需要をさらに縮小。

- **最大の問題か?**:消費税は重要な阻害要因だが、単独で「最大」とは言い切れない。他の要因との比較が必要。

- **他の阻害要因との比較**:

- **賃金停滞**:

- 実質賃金は1997年比でほぼ横ばい。労働分配率の低下(大企業で60%)と非正規雇用増(38%)が、家計の消費力を直撃。

- 影響:消費の年0.5%成長にとどまり、GDP成長率を1.0%押し下げ。消費税(0.5~0.8%)と同等かそれ以上の影響。

- **投資不足**:

- 民間投資はGDPの20%(120兆円)。内部留保500兆円の積み上がりや株主還元優先で、設備投資が年1%成長にとどまる。

- 影響:GDP成長率を1.0%押し下げ。消費税と同等の影響。

- **PB至上主義**:

- 公共投資の縮小(1990年代20兆円→2024年7兆円)が、建設業の雇用と地方経済を圧迫。政府支出のGDP寄与度が低下。

- 影響:GDP成長率を0.8%押し下げ。消費税と同程度。

- **少子高齢化**:

- 労働力人口の減少(1997年8,700万人→2024年6,600万人)が、生産性と消費を抑制。労働供給の縮小が成長の構造的制約。

- 影響:GDP成長率を1.5%押し下げ。消費税より大きい。

- **総合評価**:

- 消費税はGDP成長を0.5~0.8%抑制し、消費ペナルティとして低迷の一因。ただし、賃金停滞(1.0%)、投資不足(1.0%)、少子高齢化(1.5%)の影響が同等かそれ以上。

- **最大の問題ではない**が、消費税の逆進性とデフレ下での増税タイミングが、消費主導の成長(GDPの55%)を特に阻害。ケインズ政策の有効需要創出に逆行。

- トランプ関税問題は、消費税の国際的正当性を問う契機。VAT型への改革で、成長阻害を軽減可能。

---

### **5. シナリオ修正:消費税改革とGDP成長予測**

前回答のGDP成長シナリオ(2028年700兆円、2035年850兆円)で、消費税を10%凍結としたが、ご指摘とトランプ問題を踏まえ、以下のように修正します。

- **消費税改革**:

- **VAT型への移行**(2026年開始):

- 消費税を付加価値課税に改め、売上から仕入れを差し引いた付加価値に課税。免税事業者を原則廃止(年商500万円��下に限定)。

- 軽減税率を拡大(食料品、医療、教育を5%、その他10%)。低所得者向け還付制度(年収300万円以下に年5万円)を導入。

- 効果:消費の逆進性が軽減、消費支出が年2%(6.6兆円)増加。中小企業の税負担が10%軽減。

- **税率の段階的引き下げ**(2028年~):

- 2028年に標準税率を8%、軽減税率を3%に引き下げ。歳入9.2兆円減だが、消費が3%(9.9兆円)増加。

- 財源:経済成長による税収増(名目GDP3%で年3兆円)、法人税率の累進化(大企業に30%→35%で5兆円)。

- 効果:GDP成長率を0.8%押し上げ。

- **トランプ関税への対応**:

- 米国が10%関税を課した場合、消費税還付制度を維持しつつ、WTOルールを盾に交渉。輸出補助金でないことを強調。

- 米国製品に報復関税(10%)を準備しつつ、VAT型移行で国際批判を回避。

- 国内消費主導の成長を加速(輸出依存度をGDPの15%から10%に低下)。

- **GDP成長予測(修正)**:

- **2025~2028年**:

- 消費(C):年3.0%成長(+9.9兆円、GDP寄与1.7%)。VAT化と減税で消費が加速。

- 投資(I):年5%成長(+6兆円、GDP寄与1.0%)。

- 政府支出(G):年5%成長(+6兆円、GDP寄与1.0%)。

- 純輸出(NX):年3%改善(+1.2兆円、GDP寄与0.2%)。関税影響で伸び鈍化。

- **合計**:名目GDP成長率4.0%、実質GDP成長率2.8%(インフレ率1.5%)。

- **名目GDP**:2028年に720兆円(前予測700兆円)。

- **2029~2035年**:

- 消費主導の成長が継続。AI・宇宙産業が定着。

- 名目GDP成長率3.5%、実質2.3%。

- **名目GDP**:2035年に900兆円(前予測850兆円)。

- **2036年以降**:

- 名目GDP成長率3.0%、実質2.0%。

- **名目GDP**:2040年に1,100兆円。世界3位を奪還。

---

### **6. 結論と多面的意見のまとめ**

- **消費税とVATの比較**:

- 日本の消費税は売上税的性格が強く、付加価値課税のVATとは異なる。消費全般にペナルティを課す構造が、消費(GDPの55%)を抑制。欧州のVATは軽減税率や還付制度で消費への影響を緩和。日本はVAT型への移行が必要。

- **経済成長の阻害要因か?**:

- **賛成**:消費税は消費に0.5~0.8%のペナルティを課し、30年間のGDP停滞の一因。特に逆進性とデフレ下の増税が問題。

- **反対**:安定財源(歳入の30%)として不可欠。国際比較で税率は低く、適切な対策で影響は軽減可能。

- **中立**:現行設計が問題。VAT型移行や軽減税率拡大で、成長と両立可能。

- **総合**:消費税は賃金停滞、投資不足、少子高齢化と並ぶ重要な阻害要因だが、「最大」とは言い切れない。改革で影響を軽減すべき。

- **トランプ関税問題**:

- 消費税の還付制度が「非関税障壁」と批判される可能性。WTOルールで正当性を主張しつつ、VAT型移行で国際批判を回避。国内消費主導の成長で、関税リスクを軽減。

- **シナリオ修正**:

- 消費税をVAT型に改め、税率を8%に引き下げ。消費が3%成長、2028年にGDP720兆円、2035年900兆円、2040年1,100兆円。ケインズの有効需要創出を強化。

**国民へのメッセージ**:

「消費税は、消費を冷やすペナルティから、成長を支える仕組みに変えます。VAT型への移行と減税で、皆さんの生活を豊かに。過去の新幹線のように、未来への投資で日本を復活させます。」

ご質問や深掘りしたい点(例:VATの具体設計、トランプ交渉の詳細、他の阻害要因との比較)があれば、ぜひお聞かせください!

6 notes

·

View notes

Quote

1月28日、原発不明ガンで亡くなった経済アナリストの森永卓郎さん(67)は生前、日本経済が長期低迷する理由について「日本の経済社会を支えてきた官僚が、小市民化したことが一つの大きな原因だ」と語っていた。森永さんの著書『官僚生態図鑑』(三五館シンシャ)より、官僚たちの給与事情を紹介する――。 ■「民間平均より74%高い」国家公務員の給与事情 かつて国家公務員の給料はとても低かった。しかし、いまや民間とくらべてかなり好待遇を得るようになっている。 国家公務員の平均年収は公表されていないが、たとえば2023年8月に人事院が発表した「国家公務員給与等実態調査」によると、全職員の平均給与月額は41万2747円(実質的に2022年の平均給与)となっている。この統計には残業手当が含まれていないので、実際の平均給与はもう少し高いのだが、残念ながらデータが公表されていない。 また、内閣官房内閣人事局「国家公務員の給与(2022年版)」によると年間賞与が4.4カ月分となっているため、単純計算すると、国家公務員の平均年収は約677万円ということになる。 一方、国税庁の2022年分「民間給与実態統計調査」によれば、民間の平均年収は389万6000円だから、国家公務員のほうが74%も高い。 なぜ、こんなことが起きているのか。 ■大企業のエリート社員にあわせた「民間準拠」 国税庁の年収統計には非正社員が含まれている。だから、非正社員の比率の高まりとともに、平均年収は1996年の411万8000円をピークに直近では5.3%減っている。 ところが、国家公務員の月給は、この間の人事院勧告の給与改定率を積み上げると+0.27%で、まったく減っていないのだ。 「国家公務員の給与」によると、本省課長のモデル年収は1260万円となっている(50歳)。一方、厚生労働省「賃金構造基本統計調査(2022年)」によると、民間企業の課長の平均年収は784万円、部長でも913万円だ。本省の課長を務める官僚は、民間企業の部長より年収が38%も高くなっているのだ。 国家公務員の給与を決める際には、事業所規模50人以上の事業所の正社員だけを選んで給与水準を調査し、そこに給与を合わせる仕組みになっている。 事業所というのは、支社とか工場とか営業所のような組織だ。その事業所の規模が50人以上というのは、企業としては、相当大きな企業だということになる。つまり、公務員の給与水準は、大企業の正社員と同じになっているのだ。 大企業の場合は、中高年になると、選抜競争に敗れた者は、次々に子会社などに出されるかリストラされてしまう。つまり、エリート公務員の給与は、実質的に民間の出世競争に勝ち残ったエリート中のエリートの水準に合わせられているというわけなのだ。 ■自動的に給料が20%増える仕組み 官僚が自分の給料を上げようとする取り組みは「地域手当」でも行なわれた。 人事院の給与構造改革によって2005年に地域手当が新設・導入され、物価や賃金の高い大都市で勤務する国家公務員に支給されることになったのだ。 地域手当は、大都市勤務者のみに支払われ、都市規模によって支給率が異なっている。7段階に分かれている支給率は、もっとも低い7級地の札幌市などは3%だが、東京23区のみが適用対象とされている1級地は20%となっている。つまり、東京23区の勤務者は、自動的に20%給料が増えることになる。それまでも「調整手当」という名前で、同様の手当は存在したが、調整手当は最大でも12%だった。 言わずもがなだが、霞が関に勤務する官僚は東京23区に勤務しているから、自動的に給料が20%増える。 また、彼らも地方の出先機関に一時的に転勤することがあるのだが、地域手当のつかない地域に転勤しても、3年間は地域手当が支給され続けることになっている。 一方、全体の4分の3を占める大都市以外に勤務する公務員には、地域手当は一切支給されていない。民間企業でも、地域手当は一般的ではない。2020年に厚生労働省が実施した調査によると、地域手当などの手当の支給割合は12.2%にすぎなかった。 公務員の給与は民間準拠が原則であるはずなのに、この手当については原則を無視する形で、中央省庁勤務の官僚だけが利益を得られる制度が導入されたのだ。 ■「円滑な労働移動」というまやかし 人が豊かさを得るための方法は2つある。1つは本人が獲得する報酬を引き上げることだ。もう1つの方法は、周りの報酬を引き下げることだ。 低所得の非正社員を爆発的に増やしたのは、2001年に発足した小泉政権の政策によるものだが、じつはその源流は1990年代から存在したと私は感じている。 1980年代までは政府は、不況が来ても、雇用調整助成金などを使って従業員をクビにしないよう企業に働きかけていた。 しかし、1990年代以降、「円滑な労働移動」という理念が政府に急速に広がっていった。 企業に従業員を抱え込んでもらうより、成長産業に移動してもらったほうが、企業にとっても、従業員にとってもメリットが得られるという思想だ。 じつは、この考えは岸田政権になってからも変わらなかったし、岸田政権の政策を踏襲する石破政権でも受け継がれている。 ■非正規を増やす「リスキリング」という甘言 労働者は低付加価値の産業から、成長性が高く高付加価値を生み出す新産業に移動すべきで、そのために政府は「リスキリング」を推進するというのだ。 しかし、ふつうの中高年サラリーマンが職業訓練を受けたところで、彼らが人工知能のエンジニアになれないことなど、自明のことだ。 結局、甘い言葉に乗って会社を辞めた中高年は、生活のために非正社員として低賃金労働に勤しむことになる。1989年の非正規比率は約20%だったが、近年は40%近くと、倍増している。非正社員の時給は、正社員の半分だ。「リスキリング」の甘言に乗せられて労働移動に挑んだ中高年労働者はそうした罠に陥るのだ。一方で、公務員は何が起きても、従前の処遇が守られる。 意図したわけではないだろうが、ふつうのサラリーマンの働き方が見えていないエリート官僚のズレた政策により、国民はとんだとばっちりを受けたことになるのだ。 ■低所得者が公務員年金拡充の財源を負担 2023年10月18日、政府は国民年金の保険料納付期間を現行の40年間から5年延長し���45年間とする案を議論する方針を固めた。実際、議論は行なわれたものの、最終的にこの案はとりあえず見送りになった。 2024年の財政検証の結果、年金積立金が株価上昇などで大幅に増えたことやほかの改革案で一定の給付底上げ効果が見込めることがわかったこと、さらに負担増への国民の反発を考慮した結果、政治的な判断が働いたからだ。 ただ、私は国民年金の保険料納付期間5年延長には、官僚の狡猾さが潜んでいると考えている。どういうことか説明しよう。 国民年金の納付期間を5年延長すると、国民年金の給付額は年間約10万円増加する。年金が充実するのだからよいことだと思われるかもしれないが、問題はその財源を誰が負担するのかということだ。 65歳に達するまで国民年金保険料を払い続けなければならない人は、無職の人、自営業やフリーランスの人、パートタイマーで働く人などに限られる。厚生年金に加入するフルタイム労働者は、国民年金を支払う必要がない。厚生年金保険料のなかに基礎年金相当分が含まれているからだ。 私がずるいなと思うのは、国家公務員の定年年齢が60歳だった時代には国民年金保険料負担の期間延長を一切口にしなかったのに、定年延長が始まった途端に官僚が国民年金保険料納付期間の延長を言い出したことだ。 定年が延長された5年間は、国家公務員は国民年金保険料を支払う必要がない。その一方で、年間の国民年金受給は10万円程度増える。 そして、その給付増を支えるのは、無職の人、自営業やフリーランスの人、パートタイマーで働く人などだ。 ■民間の老後生活プランが破壊される 国民年金の月額保険料は、2024年現在1万6980円、夫婦2人分で3万3960円だ。これを5年間払い続けると、負担は総額200万円ほどになる。定年後、無収入となった夫婦には、とてつもなく大きな負担となる。 保険料納付期間の延長により、60歳で定年を迎えたあと、悠々自適の人生を送ろうと考えていた人の人生設計が破壊されてしまうのだ。 私の周囲でも、60歳で引退し、年金支給開始年齢の65歳までは退職金と貯蓄を取り崩しながら暮らしている人は、とても幸せな老後を送っている。まだまだ体力が十分あるので、さまざまな趣味を楽しむことができるからだ。 しかし、公務員の年金を拡充するために、定年後の悠々自適という民間の老後生活プランが破壊されてしまうのだ。 自分たち��処遇改善を実現するためのツケを国民に回す。それが最近の官僚が採り始めた共通の戦略に思えてならない。 これまでずっと国民のことを考えてきたはずの官僚が、最近は自分たちの利益を考える存在に堕落してしまったのだ。 ---------- 森永 卓郎(もりなが・たくろう) 経済アナリスト、獨協大学経済学部教授 1957年生まれ。東京大学経済学部経済学科卒業。専門は労働経済学と計量経済学。著書に『年収300万円時代を生き抜く経済学』『グリコのおもちゃ図鑑』『グローバル資本主義の終わりとガンディーの経済学』『なぜ日本経済は後手に回るのか』などがある。 ----------

やっぱり日本は官僚天国だった…森永卓郎さんが最期まで訴えた「国家公務員の給料もらい過ぎ問題」の理不尽さ(プレジデントオンライン) - Yahoo!ニュース

3 notes

·

View notes

Text

投資家に蹂躙される日本

2024年7月21日 01:19

40代女性

「先生が以前書かれた『粉末ワクチン』の記事の中で、「リニューアルした商品に気を付けて」とありました。私もこれについて、思うところがあります。

https://note.com/nakamuraclinic/n/n21ec27aaf126

国産のサプリをいくつか飲んでいるのですが、最近やたらとリニューアルされていて、おかしいなと思っていました。調べてみると、ほとんどすべてのメーカーで、投資家が関連した動きがあることに気づきました。

たとえば、私、小林製薬のナットウキナーゼを飲んでいるのですが、これ、今月リニューアルされました。ほら、パッケージが変わったのは見ての通りですが、原材料を比べても何も変わってない。それで、相談窓口に電話すると、「成分に変更はありません。パッケージだけの変更です」と。なぜこんなことするのかな、妙だなと思いました。

ご存知の通り、小林製薬は紅麹問題でメディアから散々叩かれました。その理由としては、いろいろ言われていることは先生もご存知の通りです。

「本当はワクチンが原因の死亡を紅麹のせいにすることで小林製薬叩きのネタに使ったのではないか」とか「日本文化である発酵食品全般のイメージ低下を狙ったのではないか」とか「ヨウ素とか本当にコロナに効く商品開発に取り組む不都合な企業なので攻撃されたのではないか」とか「小林一族とその財団の持ち株比率が高くて外資から見てコントロールしにくい会社だから狙われたのではないか」とか。

どれもありそうな説ですが、私としては、最後の『外資系による攻撃説』に一番説得力を感じます。この記事を見てください。

ものすごいことがさらっと書いてあるんですが、分かりますか?

香港の投資会社(オアシス)が「株主還元の向上、非上場化、ガバナンス改善に向けたオアシスとの協力」という3つの選択肢を提示した。

どういうことかというと、「株価が低迷して困っているようだから、助けてやろう。ただし条件がある。取締役会にうちから送り込む外部役員を迎え入れろ。そして、もっと俺ら(株主)の言うことを聞け」要するに、小林一族の影響力を排除してもっと儲けたいと思っている。究極的には、小林製薬の乗っ取りを狙っているわけです。

オアシス・マネジメントという投資会社は、グローバルハゲタカファンドの代表格です。こういう外資系ファンドがその気になれば、一私企業を潰すことなんて簡単ですよ。なんといっても、アジア通貨危機のように、国家をデフォルトに追い込むことさえできる連中ですから。

自分で騒動を仕掛けておいて、評判が低下してダメージを受けたところで、「助けてあげましょう」とやる。彼らの常套手段です。

オアシスの提案に対して、小林製薬がどのような応答をしたのか。それは分かりません。突っぱねたかもしれない。あるいは、飲んだかもしれない。飲んだとして、具体的にどんな条件を飲んだのか。たとえば「このサプリの製品工程でこの物質を混入させろ」といった指示が出たとすれば、、、

私としては、まったく意味のないパッケージのみのリニューアルが不気味です。何かの合図かな、と思ってしまう。だから怖くて、買えなくて、飲めない。リニューアル前に買い溜めたストックがなくなったら、もう飲むのはやめようって思っています。

最近あった別の事例としては、こんなのがあります。

北越コーポレーションは、紙とか���ルプ製品の製造販売をしている会社で、この会社に対してオアシスが社長解任を要求した。「社長のワンマン経営のせいでこの会社が本来持っている企業価値を実現できていないから」という理由だけど、実態は、単なる乗っ取り工作です。外資ファンドによる敵対的買収です。日経新聞が普通に報じてるけど、大問題ですよ。本来は。

幸いこの一件については、北越コーポのバックに大王製紙がついたことで、外資に飲み込まれずに済みました。でも、これからもこの手の攻撃は続きますよ。北越コーポだけではありません。日本の優良中小企業のすべてが彼らの攻撃対象です。

日本人社長の優良企業に対して、攻撃を仕掛け、弱体化したところで、ファンドが「助けますよ」と手を差し伸べる。「ただし条件を聞いてくださいね」と。オファーを受けると、確かに売り上げは急上昇、株価も上がる。ビルは大きくなり、資産も増える。しかしやがて、役員がすげ替えられ、最後は社長解任。乗っ取り完了。

北越コーポは、ひとまずしのいだ。でも小林製薬は、よくない方向に持っていかれた可能性がある。そこの安全性が不安だと、サプリは飲めません。

投資会社は、まず最初、国営企業を狙います。実際、国鉄もやられたし郵政もやられました。その次は、民間の大企業で、あとは中小企業。特に、独自の技術を持っている優良な個人経営者を潰します。最後は、個々の国民。「はい、せーの」の号令で、一斉に全員にワクチンを打たせて、殺すなり病気の種を仕込むなりする。まもなくみんな死ぬから、葬儀場や火葬場にしっかり投資しておく。ハゲタカファンドが日本の富を吸い上げるための構造が、すでに着々と準備されているわけです。

先生、コロナの犯人は誰だと思いますか?いったい誰が何の目的でこのコロナ騒動を起こしたのでしょう?

私、小学生の娘がいるのですが、学校でいまだにマスク着用を求められたり���温を測られたりするので、学校に抗議の意味で電話しました。「いったい誰の指示でこういうことをしているのですか」と聞くと、もごもごと口ごもって要領を得ない答えが返ってくる。「特に誰ということはありませんが、、、」私が厳しく問い詰めると、電話口の担当者は、何かの資料を見たのか、「感染対策協会です」と急に明瞭な返答があった。それで、さっそく感染対策協会に同様の質問をしましたが、やはりよく分からない回答が返ってくるばかりでした。

コロナを仕掛けたのは誰なのか?誰も分からない。一番知りたいところが、見えない構造になっているんです。

私としては、犯人は「グローバル投資家」だと思っています。「ロスチャイルド」とか「ビル・ゲイツ」という答えではピントがボケています。結局のところ、暴力を使って人を脅したり盗んだり詐欺をしたり、というのは投資家がやっています。企業の裏、政府の裏にあるのは、すべて投資家です。彼らが私たちの税金を奪って大儲けしています。

本当のことをいうと、日本はもはや国の体をなしていない。株式会社日本なんです。株式会社であるということは、株主がいます。つまり、この国は、海外投資家のものです。日本だけれども、日本人のものではありません。

そのことを典型的に示すエピソードがあります。たとえば、日本国内でコロナワクチンについて研究することはできません。それで、日本政府はイタリアに研究依頼を出した。ネズミにルシフェラーゼで標識したコロナワクチンを注入する実験がありましたが、あの実験は日本国内で行われたのではありません。なぜなら、日本は株式会社だからです。株主の反感を買うような研究は許されないのです。

もっというと、日本人の労働の成果は日本人には還元されません。株主に還元されます。我々日本人は、海外投資家のために労働し生活しています。

メディアはこれを指摘しません。だから、この構造に誰も気付かない。

いえ、正確には、団塊ジュニア世代(1971~1974年生)、あるいは、ポスト団塊ジュニア世代(1975~1981年生)あたりまでは、かつての豊かな日本を知っています。投資家に蹂躙される前の、日本の富がきちんと日本人により享受されていたのを知っている最後の世代です。

しかしこの世代以降の日本人は、豊かな日本を知りません。日本が今後ますます貧困化していくことはほぼ確実で、かつての豊かな日本を知る人もどんどん亡くなっていきます。すると、貧乏であることが当たり前であり、海外投資家の奴隷であることを当然のように受け入れるようになります。

生まれながらの奴隷は、もはや、反抗のために立ち上がることはできません。

だから、今、声をあげるべきは、私のような団塊ジュニア、先生のようなポスト団塊ジュニアです。今、投資家によってどんどん日本が壊されている、買われていることに対して、しっかり反発しないといけません。でないと、この国は本当に終わってしまいます」

投資家に蹂躙される日本|中村 篤史/ナカムラクリニック

7 notes

·

View notes

Text

2025年1月29日(水)

<SOU・SOU>から毎月足袋下2足と手ぬぐいの<季節の便り>、如月号が届いた。今月のデザインは<なんとなく>、毎号巻頭のデザイナーによるデザインの解説(?)を読むのが楽しみだ。この文字にする前のデザインをどのように具象化するのか��大変な作業なのだろうと勝手に推察している。とは言え、今月も得も言われぬ可愛さ、私には(恐らく)似合わないだろうから、週末に久しぶりに会う友人への土産としよう。

5時起床、水曜日は忙しいので早起きする。

洗濯開始。

朝食準備、彼女が息子たちの朝食と二男のおにぎりを用意する。

私が夫婦の朝食を用意する。

朝食を頂く。

珈琲をいれる。

洗濯物を干す。

弁当*2。

空き瓶・缶、20L*1&45L*1。

彼女の職場経由で出勤する。

冷え込みが厳しいと、すぐに燃費に反映する。

タイムカードの整理。

持ち帰る図書をカバンに詰める。

廃棄資料を所定の場所に捨てる。

授業用ファイルを教学センターに返却、これで学務はすべて終了だ。

先週解説していただいた退職に伴う手続き、私の理解が及ばぬ点があったので総務課で改めてご教示願う。お手間を取らせて申し訳ない。

あらかた片付いたので、早めに退出する。

気温が上がったので、当たり前のことながら燃費がずいぶん良くなる。

本来、平日はランチを食べないのだが、三男が私の用意した弁当を食べているのをみて空腹感が向上、拉麺を作ってしまった。

満腹になり、横になって本を見ていたらいつの間にか転寝。

冷蔵庫の食材チェック、買い出しせずに在庫処理にする。

大根と竹輪の炊き合わせを仕込む。

水曜日は灯油の移動販売、チケット5枚=¥12,150、そこから18L*2購入する。

年度末に向かってあれこれチェック、携帯電話会社を変更することにした。MNPが必要なので、週明けの作業にする。

ツレア間の帰宅に合わせて夕飯準備、奥川ファームの白菜と豚バラ肉のクタクタ煮/安売りシャウエッセンの湯通し/大根と竹輪の炊き合わせ/大根・キュウリ・ニンジンのぬか漬け/レタスとトマト。

録画番組視聴。

いまの40代以下の人には、忠臣蔵と言ってもほとんど通じないだろうなぁ。

片付け、入浴、体重は150g減。

パジャマに着替え、残りのワイン舐めながら日誌書く。

帰宅してから外に出ていないので、リング完成はならず。

3 notes

·

View notes