#Risparmiare

Photo

#opinioni di un clown#risparmio#spreco#regali#Natale#valore#durata#regali di Natale#risparmiare#amore

4 notes

·

View notes

Text

ORGANIZZARE UN PIANO DI RISPARMIO

Guarda il video su Youtube

Una delle priorità della maggior parte degli individui, è indiscutibilmente la possibilità di poter riuscire a risparmiare, con la prospettiva di accantonare nel tempo una parte di denaro utile ad affrontare imprevisti, avversità, investimenti o in altri casi ancora, di poter permettersi qualche sfizio che possa favorire il benessere della propria persona.

Questa pratica del risparmio, di primo acchito potrebbe sembrare alquanto difficile da mettere in atto di questi tempi, soprattutto se si pensa a quanto sono aumentate le spese oggi giorno, e di conseguenza, una delle scuse più diffuse nel rinunciare ad una pratica che punti al risparmio, è quella di essere convinti di non poterselo permettere a causa di queste troppe spese in relazione alle entrate.

Non riesco a risparmiare

In realtà con un po’ di buona volontà, è possibile capire come entrare nel meccanismo senza che ciò possa pesare troppo sul proprio stile di vita. Indubbiamente una fase importante nell’avviare una pratica che punti al risparmio è quella di poter avere delle entrate costanti, del resto una delle prime regole fondamentali, è che il risparmio deve sempre essere accorpato da una buona quantità di entrate mensili, se non avessimo delle entrate non avremo denaro a sufficienza per poter avere dei risparmi, ma da questo a credere di non poter riuscire a risparmiare, rimane in realtà semplicemente un pretesto o una sorta di alibi, per non intraprendere un percorso di sacrifici che inizialmente potrebbe risultare pesante ma che con l’andare del tempo stabilizzeranno il proprio stile di vita in relazione ai propri guadagni.

Del resto, l’essere umano è da sempre dotato di istinto di sopravvivenza, non che bravo nell’arte dell’arrangiarsi, tanto è vero che qualsiasi individuo, nel momento stesso in cui si dovesse trovare di fronte ad un imprevisto economico obbligatorio o un (IN)aspettato aumento di qualche servizio, riesce a riadattare in automatico il rapporto entrate uscite, tendendo a stringere la cinghia e ad andare avanti con quello che possiede.

Per avere un esempio ancora più lampante lo troviamo quando ci troviamo di fronte ad un aumento delle bollette delle varie utenze, o all’aumento delle accise sui carburanti. Nonostante le entrate siano sempre le stesse, per la maggiore tendiamo forzatamente a riadattare di volta in volta le proprie entrate alle spese.

Questo riadattamento forzato lo si dovrebbe trasformare in un riadattamento volontario, nella quale dovremo essere noi stessi a porci dei limiti sulle spese ancor prima che qualcuno ci costringa a farlo.

Privarsi di parte delle proprie entrate per incominciare a vivere al meglio

Paradossalmente il miglior modo per poter cominciare a risparmiare è quello di privarsi immediatamente di una parte delle entrate mensili, in modo tale da poter gestirne la rimanenza.

Dobbiamo abituarci a non considerare più parte di quello stipendio, e fare conto solamente su quello che rimane.

In fin dei conti il nostro istinto ci porta a spendere una quantità maggiore di denaro in relazione a quanto ne possediamo, più ne abbiamo più ne spendiamo, al contrario se facessimo affidamento solo su una parte di esso, avremo la possibilità di poterlo gestire in relazione a quanto avremo a disposizione.

Un piano di risparmio adatto alle proprie esigenze

Il metodo proposto, utilizzato per il controllo e la gestione dei risparmi offre una prospettiva a 360 gradi, in quanto potrà permettervi di capire quanto spendere per ogni settore dedicato ed allo stesso tempo tenere sempre sott’occhio le spese con una particolare attenzione a quello che potrete permettervi di spendere.

Per poter raggiungere tale obiettivo, servono inizialmente due parametri:

Il totale netto della retribuzione mensile (più eventuali altre entrate mensili sia che esse siano occasionali oppure continuative)

E l’importo totale delle spese fisse mensili, queste possono essere, le rate di un mutuo, l’affitto, le rate dell’auto e qualsiasi altro bene acquistato a rate mensili che durano un intero anno. (Insomma, tutte quelle spese nella quale si ha l’obbligo di pagare mensilmente)

Se per esempio, percepissimo 1500 euro mensili, e fossimo coscienti del fatto che ogni mese avremo una spesa mensile fissa di 600 euro per l’affitto di casa, ed una rata fissa mensile di 200 euro per l’acquisto di un auto, avremo 1500 – 600 - 200 = 900 euro. Questa differenza tra le entrate totali mensili, e la somma di tutte queste spese mensili fisse, la chiameremo “disponibilità”.

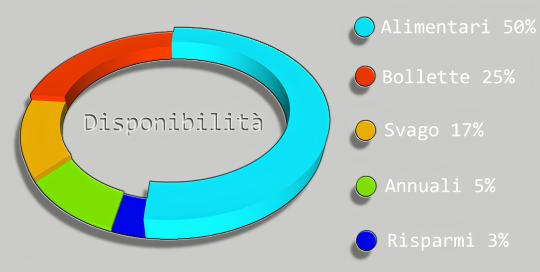

Ora che abbiamo calcolato le nostre disponibilità mensili, non dovremo fare altro che suddividerla in percentuali, così divise:

Una quota di percentuale di denaro dedicata all’alimentazione (spese alimentari 50%)

Una quota di percentuale di denaro dedicata alle utenze domestiche che vanno dal consumo di gas, all’acqua, spese di corrente elettrica, utenze telefoniche (bollette 25%)

Una quota di percentuale per eventuali vizi e sfizi non strettamente necessari come ad esempio cene al ristorante, sigarette, abbonamenti ecc. (svago 17%)

Una quota di percentuale per le spese annuali obbligatorie come ad esempio bollo e assicurazione auto (Spese annuali 5%) da accantonare immediatamente non appena arriva lo stipendio.

Una quota di percentuale per un fondo cassa per eventuali emergenze ed imprevisti (Risparmi 3%) da accantonare immediatamente non appena arriva lo stipendio.

Queste percentuali sono puramente indicative in quanto si avrà la possibilità di modificarle in base alle proprie esigenze, se per esempio non siete quasi mai a casa per motivi di lavoro, le vostre spese sulle bollette saranno inferiori e di conseguenza avreste la possibilità di abbassare questa quota espressa in percentuali ponendo la differenza a disposizione per qualche altro settore che ritenete più oneroso come per esempio le spese annuali.

Gli andamenti di tutte le entrate e le uscite mensili possono essere monitorati in tempo reale programmando un semplice foglio di Excel di cui la relativa programmazione la potrete trovare a fine articolo oppure nel dettaglio all’interno del video articolo al seguente link: https://www.youtube.com/watch?v=gKbS9-TpOnU&t=34s

Osservando le varie voci della tabella, si avrà la possibilità di cominciare ad intraprendere un piano di rinunce mensili delle spese variabili, in particolar modo quelle all’interno della cella svago, notando le voci nella quale si eccede prendendo di volta in volta provvedimenti.

In questo modo sarà possibile decidere mese per mese, se rinunciare a quel tipo di svago oppure ridurli tutti contemporaneamente.

Se per esempio abbiamo l’abitudine del caffè ogni mattina, potremmo decidere di rinunciare un mese, per poi riprendere il mese successivo, nel mentre si decida di rinunciare a qualcos’altro sempre inerente alle spese riguardanti lo svago.

PROGRAMMAZIONE DEL FOGLIO DI EXCEL

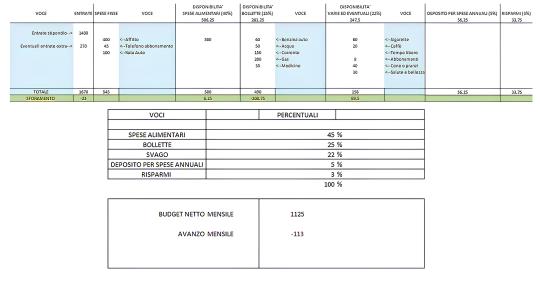

Inizialmente, all’interno delle celle C19, C20, C21, C22 e C23 dovete impostare il valore in percentuale di quella parte di disponibilità mensile da dedicare alle varie voci, in questo caso abbiamo assegnato alla cella C19, alla voce SPESE ALIMENTARI la percentuale del 50 %, alla cella C20, alla voce BOLLETTE la percentuale del 25 %, alla cella C21, alla voce SVAGO la percentuale del 17 %, alla cella C22, alla voce SPESE ANNUALI la percentuale del 5 % e alla cella C23, alla voce RISPARMI la percentuale del 3%. Vorrei ribadire che queste percentuali non sono standard ma semplicemente indicative in quanto ognuno di voi, con il tempo potrà disporre a proprio piacimento a seconda dei propri bisogni.

All’interno della colonna B (Cella ENTRATE), in corrispondenza con la riga corrispondente alle voci stipendio, vengono inserite le entrate del mese. La stessa cosa all’interno della colonna C (Cella SPESE FISSE) in corrispondenza delle righe corrispondenti alle voci affitto, rate macchina e telefono), vengono inserite tutte le spese fisse di quel mese. Sotto la colonna E (DISPONIBILITÀ SPESE ALIMENTARI), nelle varie righe vengono inserire di volta in volta tutte quelle spese che riguardano gli alimentari, tutto ciò che riguarda la cucina. Sotto la colonna F, (DISPONIBILITÀ BOLLETTE) in ogni riga in corrispondenza delle voci di tutte quelle utenze riportate nella colonna G (VOCE) vengono inserite tutte le spese inerenti. La stessa cosa avviene sotto la colonna H (DISPONIBILITÀ VARIE ED EVENTUALI) in corrispondenza delle voci riportate all’interno della colonna J vengono segnate tutte le spese ad esse relative.

All’interno delle celle rispettivamente J14 e E14 vengono riportate in automatico a seconda della percentuale decisa, la cifra mensile da accantonare annualmente per le spese annuali e la cifra di quello che abbiamo messo nel salvadanaio quel mese.

Nella cella H18, in corrispondenza della voce BUDGET NETTO MENSILE (Cella F18) viene riportato in automatico il netto che abbiamo a disposizione in totale mentre, nella cella H20 in corrispondenza della voce AVANZO MENSILE (Cella F20) viene riportato in automatico il netto totale di quello che ancora possiamo spendere in quel mese corrente.

Nelle celle E15, F15, H15 viene mostrato in automatico quello che ci rimane a disposizione da spendere voce per voce, ed eventualmente se sforiamo se ci troviamo con un segno negativo (-).

PROGRAMMAZIONE DEL FOGLIO DI CALCOLO

Ora passiamo alla programmazione del foglio di calcolo, per semplicità vi descriverò in quali celle incollare le formule.

Nella cella E3 immettere la formula =(H18/100*C19)

Nella cella F3 immettere la formula =(H18/100*C20)

Nella cella H3 immettere la formula =(H18/100*C21)

Nella cella J3 immettere la formula =(H18/100*C22)

Nella cella K3 immettere la formula =(H18/100*C23)

Nella cella B3 immettere la formula =SOMMA(B4:B13)

Nella cella C14 immettere la formula =SOMMA(C4:C13)

Nella cella E14 immettere la formula =SOMMA(E4:E12)

Nella cella F14 immettere la formula =SOMMA(F4:F13)

Nella cella H14 immettere la formula =SOMMA(H4:H13)

Nella cella J14 immettere la formula =(H18/100*5)

Nella cella K14 immettere la formula =(H18/100*3)

Nella cella E15 immettere la formula =(E3-E14)

Nella cella F15 immettere la formula =(F3-F14)

Nella cella H15 immettere la formula =(H3-H14)

Nella cella H18 immettere la formula =(B14-C14)

Nella cella H20 immettere la formula =(B14-C14-E14-F14-H14-J3-K3)

Nella cella C24 immettere la formula =SOMMA(C19:C23)

0 notes

Text

Riutilizzare una sola lattina di alluminio fa risparmiare abbastanza energia per alimentare un televisore per tre ore

#18marzo#giornata mondiale del riciclo#giornata#mondiale#riciclo#recycling day#recycling#azioni#green#green day#green action#nuove opportunità#nuove#opportunità#opportunity#riutilizzare#lattina#alluminio#risparmiare#abbastanza#energia#alimentare#televisore#tre ore#energia riciclabile#Recycling energy#economia#circolare#sostenibile#green economy

0 notes

Text

0 notes

Photo

Tinteggiare le pareti di casa e risparmiare con il fai da te https://www.design-miss.com/tinteggiare-le-pareti-di-casa-e-risparmiare-con-il-fai-da-te/ Rinnovare la casa con la #tinteggiatura fai da te!

0 notes

Text

Come Risparmiare Soldi: Consigli Per un'Economia Intelligente

Come Risparmiare Soldi: Consigli Per un'Economia Intelligente #ComeRisparmiareSoldi #consigliutili #economia #finanza

Nel contesto economico attuale, come risparmiare denaro è diventato un obiettivo fondamentale per molti individui e famiglie. La capacità di gestire efficacemente le proprie finanze può influenzare positivamente la qualità della vita e offrire una maggiore sicurezza finanziaria. Ecco alcuni consigli utili su come risparmiare soldi e adottare un approccio di economia intelligente.

Come Risparmiare…

View On WordPress

0 notes

Text

CamelCamelCamel - Minimi e Massimi storici di prezzo dei prodotti Amazon

Guida su come monitorare i minimi e massimi storici del prezzo di un prodotto Amazon e RISPARMIARE attendendo il momento ideale o PrimeDay e BlackFriday!

CamelCamelCamel è un servizio online che offre informazioni e monitoraggio sui prezzi dei prodotti su Amazon. Utilizza un’interfaccia intuitiva per mostrare l’andamento dei prezzi nel tempo e fornisce notifiche quando un articolo raggiunge un determinato prezzo o varia in modo significativo.

Indice

• Black Friday e Prime Day

• Come monitorare i prezzi (minimi e massimi storici)

• Utilizzare il…

View On WordPress

0 notes

Text

Come risparmiare sui voli e sugli alloggi con le offerte online

#Viaggiare #lowcost: ecco alcuni #consigli per trovare il prezzo migliore per #volare e #soggiornare. Basta un po' di organizzazione e internet.

Il primo consiglio per #risparmiare sui voli e sugli alloggi è confrontare i prezzi online e sapersi adattare.

Viaggiare è un piacere, ma anche una spesa. Tra i costi maggiori di un viaggio ci sono sicuramente il volo e l’alloggio, che possono incidere notevolmente sul budget. Ma esistono dei modi per risparmiare sui voli e sugli alloggi con le offerte online, sfruttando le opportunità che il web offre. Vediamo quali sono i consigli e i trucchi per trovare le migliori offerte online per voli e…

View On WordPress

1 note

·

View note

Photo

La cultura popolare Siciliana ha ragione: "senza soldi non si cantano messe", soprattutto nel trading e negli investimenti. Pertanto se vuoi avviare questo business, prima di investire inizia a risparmiare. Se non sai come fare, sul nostro sito troverai una guida gratuita utile per muovere i primi passi.

1 note

·

View note

Link

Investire e proteggersi non è facile da fare da soli.

E anche capire chi scegliere e come fare per sceglierlo senza sbagliare è molto difficile.

Per dare un parere autorevole oggi ho intervistato Giuseppe Tarallo che oggi svolge la professione di Professore Universitario di Economia.

Giuseppe è stato anche Consulente Finanziario per la più grande banca italiana e per la più grande società di spedizioni postali italiana che si occupa anche di finanza.

Gli ho fatto molte domande come:

1) Fare da soli o scegliere un professionista come il Consulente Finanziario?

2) Come scegliere con chi investire.

3) Perché bisogna Investire e anche Tutelarsi?

4) Breve termine o Lungo Termine?

5) Investire o speculare?

Giuseppe ha detto la sua opinione da ex addetto ai lavori che ad oggi non ha nessun conflitto di interesse.

Ascolta la puntata per sapere tutte le risposte.

..

Io sono Alfonso Selva, Consulente Finanziario autorizzato e iscritto all'albo OCF (Organismo di vigilanza e tenuta dell'albo unico dei Consulenti Finanziari).

..

Se vuoi puoi contattarmi a questi indirizzi e chiedermi una consulenza per stabilire un piano finanziario su misura per te.

..

https://www.alfonsoselva.it/

[email protected]

338 3169801

..

SCARICA IL MIO LIBRO. https://www.alfonsoselva.it/libro/

..

Clicca qui https://bit.ly/3KX6wSP per fissare una consulenza gratuita con me.

..

RECENSIONI DEI MIEI CLIENTI https://g.page/r/CSjC0d4ki5f7EBA

..

Lascia una recensione: https://bit.ly/2JivgL3

..

Alfonso Selva

Consulente Finanziario

padre orgoglioso di due ragazzi

compagno felice ed atleta che non molla mai.

Cell. 338-3169801

Clicca qui https://bit.ly/3KX6wSP per fissare una consulenza gratuita con me.

..

RECENSIONI DEI MIEI CLIENTI

https://g.page/r/CSjC0d4ki5f7EBA

Lascia una recensione: https://bit.ly/2JivgL3

#alfonsoselva#assicurazione#azioni#banca#borsa#consulentefinanziario#consulenzafinanziaria#inflazione#investimento#investire#mercatifinanziari#obbligazioni#pianofinanziario#professoreuniversitario#risparmiare#risparmio#tassodiinteresse#tutelaassicurativa#tutelarsi#www.alfonsoselva.it

0 notes

Text

Sconti Booking: Il trucco che in pochi conoscono per risparmiare sulle prenotazioni

In questo articolo ti svelerò un segreto che davvero in pochi conoscono: come utilizzare NordVPN per trovare sconti Booking nascosti e risparmiare sulle tue prossime vacanze!

Ricordo ancora quando ho scoperto questo trucco per trovare sconti Booking utilizzando NordVPN. Dovevo organizzare una vacanza in Spagna e cercavo di trovare il miglior prezzo possibile online. Avevo sentito parlare di…

View On WordPress

0 notes

Text

Risparmiare acqua può essere semplice. Per garantire il massimo comfort ed un consumo efficiente dell’acqua, GROHE ha sviluppato Water Saving ed EcoJoy. Queste tecnologie di risparmio idrico consentono di ridurre il consumo d’acqua senza rinunciare alle prestazioni.

#terracina#sabaudia#architecture#circeo#latina#roma#frosinone#arredo#sanfelicecirceo#art#acqua#risparmiare#grohe

0 notes

Text

Bilancio familiare 2023: riassunto e suggerimenti per risparmiare ed evitare gli sprechi

Buoni propositi per il prossimo anno: risparmiare ed evitare gli sprechi

0 notes

Link

Sul recente numero di dicembre della rivista Terra Nuova il giornalista e counselor Gabriele Bindi, suggerisce quali attenzioni avere nella scelte delle pentole. Approfondiamo insieme come affrontare al meglio e in modo consapevole la crisi energetica e, soprattutto, quali metodi di cottura preferire.

#metodi di cottura#scegliere le padelle#padella#crisi energetica#Gabriele Bindi#Isabella Vendrame#Terra Nuova#Terra Nuova Edizioni#veggie channel#risparmiare

0 notes

Photo

Tinteggiare le pareti di casa e risparmiare con il fai da te https://www.design-miss.com/tinteggiare-le-pareti-di-casa-e-risparmiare-con-il-fai-da-te/ Rinnovare la casa con la #tinteggiatura fai da te!

0 notes

Text

CamelCamelCamel - Minimi e Massimi storici di prezzo dei prodotti Amazon

Guida su come monitorare i minimi e massimi storici del prezzo di un prodotto Amazon e RISPARMIARE attendendo il momento ideale o PrimeDay e BlackFriday!

CamelCamelCamel è un servizio online che offre informazioni e monitoraggio sui prezzi dei prodotti su Amazon. Utilizza un’interfaccia intuitiva per mostrare l’andamento dei prezzi nel tempo e fornisce notifiche quando un articolo raggiunge un determinato prezzo o varia in modo significativo.

Indice

• Black Friday e Prime Day

• Come monitorare i prezzi (minimi e massimi storici)

• Utilizzare il…

View On WordPress

0 notes

Last Seen Blogs

catsantos-blog

Keep Dreaming

linttastic-draws

Old Lady House

tarasov-gaming

Iosef Tarasov

srsumon

S R Sumon

srmni

思考中毒