#Kerninflation

Text

Inflationsanstieg und die Zinsentscheidung der FED: Was bedeutet das für die Wirtschaft?

In den letzten Monaten verzeichneten wir einen bedeutsamen Anstieg der Inflation, was Auswirkungen auf das wirtschaftliche Umfeld haben könnte. Doch was bedeutet das und wie könnte die Federal Reserve (FED) darauf reagieren? Lassen Sie uns einen Blick auf die jüngsten Entwicklungen werfen und mögliche Lösungsansätze diskutieren.

Inflationsexplosion auf 3-Monats-Basis

Im März erreichte die sogenannte Supercore-Inflation auf einer annualisierten 3-Monats-Basis einen beachtlichen Wert von 5,5%. Dies ist der höchste Stand seit Dezember 2022. Aber was genau ist Supercore-Inflation?

Supercore-Inflation ist ein wichtiger Indikator, dem die FED folgt. Sie bezieht sich auf die Kerninflation abzüglich der Wohnungspreise. Kerninflation bezeichnet die Preissteigerung von Gütern und Dienstleistungen, aus der volatile Komponenten wie Lebensmittel und Energiepreise herausgerechnet werden. Indem man die Wohnungspreise von dieser Kennzahl ausschließt, erhält man einen besseren Einblick in die zugrunde liegende Inflationstendenz der Wirtschaft.

Der drastische Anstieg der Supercore-Inflation deutet darauf hin, dass die Preise für Güter und Dienstleistungen schnell steigen, was sowohl für Verbraucher als auch für Unternehmen eine Herausforderung darstellen kann.

Zinsentscheidung der FED und ihre Bedeutung:

Die Federal Reserve spielt eine entscheidende Rolle bei der Regulierung der Geldmenge und der Zinsen in den USA. Die Zinsentscheidungen der FED haben weitreichende Auswirkungen auf die Wirtschaft, da sie das Kreditangebot, die Investitionen und letztendlich die Inflation beeinflussen.

Angesichts des starken Anstiegs der Inflation könnten die Märkte eine Zinserhöhung erwarten, um die Inflation einzudämmen. Eine Erhöhung der Zinsen würde die Kreditkosten erhöhen und die Verbraucher- und Unternehmensausgaben bremsen, was wiederum dazu beitragen könnte, den Preisauftrieb zu dämpfen.

Lösungsansätze für die Inflationsbekämpfung

Die Bekämpfung der Inflation erfordert eine sorgfältige Abwägung verschiedener Maßnahmen, um das Gleichgewicht zwischen Preisstabilität und wirtschaftlichem Wachstum zu wahren.

1. Zinserhöhungen: Eine Erhöhung der Leitzinsen durch die FED könnte dazu beitragen, den Konsum und die Investitionen zu verlangsamen und somit den Preisauftrieb zu verringern.

2. Geldpolitische Straffung: Neben Zinserhöhungen könnte die FED auch andere geldpolitische Instrumente einsetzen, um die Liquidität im Finanzsystem zu reduzieren und die Inflation zu kontrollieren.

3. Angebotspolitik: Maßnahmen zur Steigerung der Produktivität und des Angebots könnten helfen, Engpässe zu reduzieren und den Preisanstieg zu bremsen.

4. Kommunikation: Eine klare Kommunikation seitens der FED über ihre geldpolitischen Absichten und Strategien könnte das Vertrauen der Märkte stärken und die Inflationserwartungen stabilisieren.

Insgesamt stehen die FED und andere Zentralbanken vor der Herausforderung, die Inflation im Zaum zu halten, ohne dabei das wirtschaftliche Wachstum zu stark zu beeinträchtigen. Die kommende Zinsentscheidung der FED wird daher mit großer Spannung erwartet, da sie wichtige Impulse für die weitere wirtschaftliche Entwicklung liefern könnte.

#Inflationsanstieg#Zinsentscheidung#FED#Wirtschaft#SupercoreInflation#Kerninflation#Geldpolitik#Zinserhöhung#Liquidität#Angebotspolitik#Produktivität#Inflationsbekämpfung#Wirtschaftswachstum#Kommunikation#Finanzsystem

0 notes

Text

Goldmarkt stark vor Inflationszahlen und Zinsentscheid

Auszug aus dem Marktkommentar von Markus Blaschzok, Chefanalyst der SOLIT Gruppe

Der Goldpreis bewegt sich weiterhin in einer engen Handelsspanne von etwa 40 US-Dollar rund um die Marke von 2.500 US-Dollar je Feinunze. Die Bullen verteidigen dieses Niveau bisher erfolgreich, was auf eine bemerkenswerte Stärke und hohe physische Nachfrage hinweist. Aktuell hat sich der Goldpreis bis an den oberen Rand der Spanne bei 2.530 US-Dollar vorgearbeitet. Um 14:30 Uhr stehen die US-Inflationszahlen an, und sollte sich der Goldpreis bis dahin auf diesem Niveau halten, könnte ein Anstieg folgen, wenn die Daten schwächer ausfallen als erwartet. Der Markt rechnet mit einem Anstieg der Inflation von 0,2 % im Vergleich zum Vormonat und 2,6 % im Jahresvergleich, während die Kerninflation bei 3,2 % gesehen wird.

Der Goldpreis handelt nahe seinem Allzeithoch und die Bullen versuchen den Ausbruch

Die fortlaufenden OTC-Käufe, die den Goldpreis in diesem Jahr stützten, deuten möglicherweise auf eine bevorstehende Wirtschaftskrise hin. Trotz eines Preisanstiegs von rund 700 US-Dollar bzw. 38 % innerhalb eines Jahres gab es bisher keine größere Korrektur, in der der Markt spekulative Übertreibungen abgebaut hätte. Die Long-Positionen der Spekulanten befinden sich auf einem historischen Höchststand, während die Short-Positionen der Banken und der vier größten Händler an der COMEX ebenfalls auf Rekordniveau sind. Diese Konstellation deutet darauf hin, dass die

Marktstimmung jederzeit kippen könnte, da das Chancen-Risiko-Verhältnis auf diesem hohen Niveau kurzfristig unattraktiver geworden ist und die Bullen möglicherweise beginnen, Gewinne mitzunehmen.

Der aktuelle Arbeitsmarktbericht von Freitag zeigte gemischte Ergebnisse. Im August wurden 142 Tsd. neue Arbeitsplätze geschaffen, was unter den Erwartungen von 165 Tsd. liegt, jedoch eine Verbesserung gegenüber dem revidierten Juli-Wert von 89.000 darstellt. Positiv ist der Rückgang der Arbeitslosenquote von 4,3% auf 4,2 %, was auf eine gewisse Stabilisierung des Arbeitsmarktes hindeutet. Auffällig ist, dass die Beschäftigungszahlen der letzten Monate wiederholt nach unten korrigiert wurden – für Juni um 61.000 und für Juli um 25.000 – was auf eine anhaltende Schwäche hinweist, obwohl der Markt insgesamt Stabilität zeigt.

Trotz der schwächeren Beschäftigungszahlen sind die Daten nicht dramatisch genug, um eine Zinssenkung um 50 Basispunkte in der nächsten Woche zu rechtfertigen. Aktuell erwartet der Markt nach den Fed Funds Futures lediglich eine Zinssenkung um 25 Basispunkte am 18. September mit einer Wahrscheinlichkeit von 70 % und 30 % für einen Zinsschritt um 50 Basispunkte. Sollten die CPI-Daten heute heißer ausfallen, so würde dies die Wahrscheinlichkeit einer Zinssenkung um 50 Basispunkte in der nächsten Woche verringern, worauf der US-Dollar anziehen dürfte, während der Goldpreis wieder an seinem Allzeithoch nach unten abprallt. Bei kühler als erwarteten Inflationszahlen dürfte es hingegen diametral gegensätzlich ablaufen, sodass der Goldpreis zumindest kurzzeitig ein neues Allzeithoch erreichen dürfte.

Die jährliche Inflation in Deutschland fiel auf 1,9%, was den Erwartungen entsprach und deutlich unter dem vorherigen Wert von 2,3 % liegt. Auf Monatsbasis fiel der CPI in Deutschland um 0,1 Prozentpunkte.

Der Silberpreis, der sowohl als Industriemetall als auch aufgrund seiner monetären Bedeutung geschätzt wird, geriet zuletzt verstärkt unter Druck angesichts der drohenden Rezession. In der vergangenen Woche fiel er erneut unter die wichtige Unterstützung von 28 US-Dollar. Sollte es zu einer Korrektur am Goldmarkt kommen, könnte Silber, das am Terminmarkt ebenfalls historisch überkauft ist, einen deutlichen Rückschlag erleben. Kurzfristige Spekulanten am Silbermarkt beobachten daher genau, ob der Goldpreis am Widerstand bei 2.530 US-Dollar scheitert und zurückfällt oder diesen durchbricht. Der Silberpreis wird dem Goldpreis dann entsprechend folgen.

Entwicklung von Aktien vs. Gold in einer Stagflation

Das Dow-Gold-Ratio stellt das Verhältnis des Dow Jones Industrial Average (DJIA) in Bezug auf den Goldpreis dar. Das Verhältnis gibt an, wie viele Unzen Gold notwendig sind, um einen Anteil des Dow Jones zu kaufen. Ein hoher Wert des Dow-Gold-Verhältnisses signalisiert, dass der Aktienmarkt im Vergleich zu Gold hoch bewertet ist, während ein niedriges Verhältnis darauf hindeutet, dass Gold im Vergleich zum Aktienmarkt stark an Wert gewonnen hat. Historisch gesehen tendiert das Verhältnis dazu, in Krisenzeiten oder während einer wirtschaftlichen Rezession zu sinken, da Investoren in diesen Phasen oft in Gold als sicheren Hafen flüchten, während der Aktienkurse fallen. Umgekehrt steigt das Verhältnis in Zeiten des wirtschaftlichen Wachstums und Optimismus, was sich in steigenden Aktienkursen darstellt. Aktuell hat das Ratio einen Wert von etwa 16,4, was bedeutet, dass der Dow Jones etwa 16,4-mal so viel wert ist wie eine Unze Gold. Dieser Wert liegt historisch gesehen im mittleren bis oberen Bereich.

Das Dow-Gold-Ratio dürfte höchstwahrscheinlich in den nächsten Jahren wieder stark fallen

In den 1970er Jahren fiel das Dow-Gold-Ratio stark während der Stagflation, einer Phase, die von hoher Inflation, niedrigen Wachstumsraten oder Rezession und gleichzeitig hoher Arbeitslosigkeit geprägt war. Der Rückgang des Dow-Gold-Ratio war das Ergebnis eines starken Anstiegs des Goldpreises, da Investoren auf der Suche nach einem sicheren Hafen waren, um sich vor der hohen Inflation zu schützen. Gleichzeitig stagnierte der Aktienmarkt, da das Wirtschaftswachstum schwach war und Unternehmen mit hohen Kosten und niedriger Nachfrage kämpften. Der Dow Jones handelte damals über 16 Jahre hinweg bei 1.000 Punkten, doch inflationsbereinigt fiel der amerikanische Aktienmarkt im Vergleich zu Gold um über 90 %. Das Dow-Gold-Ratio lässt also einen inflationsbereinigten Blick auf den Aktienmarkt zu und zeigt uns, wohin die Reise in den nächsten Jahren der Stagflation gehen könnte.

Die Parallelen zu den 1970er Jahren werden immer offensichtlicher: Hohe Inflation und eine Verlangsamung des globalen Wirtschaftswachstums prägen das aktuelle Bild. Bereits Ende 2019 habe ich in Artikeln, Videos und Vorträgen für das kommende Jahrzehnt stark steigende Zinsen und eine Stagflation vorhergesagt – ähnlich wie in den Siebzigern, als der Goldpreis eine beeindruckende Hausse erlebte. Die Notenbanken stehen längst mit dem Rücken zur Wand. Eine erneute Ausweitung der Geldmenge wird die Inflation rasch wieder anheizen und die Zinsen in die Höhe treiben, was die rezessiven Tendenzen noch verstärken wird. Nach 40 Jahren künstlich niedriger Zinsen und makroökonomischer Manipulation durch die Notenbanken ist nun die Zeit gekommen, die Rechnung zu begleichen. Das Dow-Gold-Ratio wird sich erneut stark nach unten bewegen, und es ist durchaus möglich, dass wir in wenigen Jahren wieder ein Niveau von 5 Punkten oder tiefer sehen werden.

Günstiger Rohölpreis dank sich abschwächender Wirtschaft

Der Rohölpreis fiel in dieser Woche auf 65 US-Dollar je Fass für die Sorte WTI, womit dieser einen wichtigen Unterstützungsbereich angelaufen hat. Im Hoch vor zwei Jahren wurde der Rohölpreis in der Spitze bei 130 US-Dollar gehandelt, doch fiel er vor vier Jahren auf 10 US-Dollar, als die Regierungen mit Lockdowns die Weltwirtschaft abwürgten. Gerade im Vorfeld einer Rezession scheint es weiteres Abwärtspotenzial zu geben, wenn die wichtige Unterstützung bei 65 US-Dollar nach unten durchbrochen wird. Um einschätzen zu können, ob der Rohölpreis mittel- bis langfristig teuer oder günstig ist, hilft ein Blick auf den Rohölpreis in Gramm Gold gerechnet. Der langfristige Durchschnittspreis für das Fass Mineralöl liegt bei 1,8 Gramm Gold je 159 Liter Rohöl. Mit einem Preis von aktuell 0,84 Gramm Gold ist der Rohölpreis aktuell sehr niedrig und viel zu günstig im historischen Vergleich. Auch wenn der Goldpreis im Rahmen einer Rezession noch einmal kurzzeitig tiefer fallen könnte, dürften wir langfristig einen wieder deutlich steigenden Mineralölpreis sehen.

Der Rohölpreis ist mit 0,84 Gramm Gold für das Fass aktuell sehr günstig

Der US-Terminmarkt für die Sorte WTI zeigt uns jedoch, dass die Spekulanten am Rohölmarkt bereits deutlich bärisch gestimmt sind und eine Rezession zu einem guten Teil einpreisen. Außerdem zeigte sich zumindest in den letzten vier Woche eine Stärke im Markt, die auf ein ausgeglichenes oder defizitäres Verhältnis von Angebot und Nachfrage am physischen Markt hindeutet. Dies bringt die Hoffnung, dass der Rohölpreis zumindest kurzfristig die Unterstützung bei 65 US-Dollar halten könnte. Letztlich bleibt kurzfristig das Ausmaß der aufziehenden Rezession.

Der Terminmarkt für WTI ist derzeit tendenziell eher überverkauft

Letztlich bleibt kurzfristig das Ausmaß der aufziehenden Rezession entscheidend für den Goldpreis, denn wie der Preiseinbruch durch die Lockdowns oder auch vergangene Preisrückgänge in Rezessionen zeigen, schlagen die Fundamentaldaten in Rezessionen oder Krisen voll auf den Preis durch. Technisch agierende Trader achten jetzt genau darauf, ob der Rohölpreis an der Unterstützung bei 65 US-Dollar nach oben wegprallt oder diese wichtige Unterstützung durchbricht. Fällt diese Unterstützung in einer Krise oder Rezession, ist mit weiteren Abgaben zu rechnen.

Letztlich wird der Goldpreis kurzfristig stark vom Ausmaß der sich abzeichnenden Rezession beeinflusst. Wie bereits während der Preiseinbrüche durch die Lockdowns und früheren Rückgängen in Rezessionsphasen zu beobachten war, wirken sich fundamentale wirtschaftliche Faktoren in Krisenzeiten direkt und ungebremst auf den Preis aus. Technisch agierende Trader richten derzeit ihr Augenmerk auf die Unterstützung bei 65 US-Dollar und ober der Rohölpreis nach oben abprallt oder diese wichtige Marke durchbricht. Sollte diese Unterstützung inmitten einer Krise oder Rezession fallen, wäre ein weiterer Rückgang sehr wahrscheinlich.

Technische Analyse zu Palladium: Stärke im letzten Monat schiebt Palladium auf fast 1.000 US-Dollar

Terminmarkt: CoT-Report

Der CoT-Report wird immer freitags seitens der US-Terminmarktaufsicht (CFTC) veröffentlicht, wobei der Stichtag der Datenerhebung der Schlusskurs vom Dienstag ist. Die CoT-Daten werden also immer mit einer Verzögerung von drei Tagen veröffentlicht. Premium Abonnenten von Blaschzok Research erhalten vor Handelsschluss am Freitag ein Blitzupdate mit Analysen zu Gold, Silber und Platin. Die CoT-Daten ermöglichen einen Blick in die Zukunft, da sie einerseits ein Sentiment-Indikator sind und andererseits eine gute Einschätzung des Angebots und der Nachfrage am physischen Markt ermöglichen. Mit ihnen hat man einen Vorteil im Trading am Rohstoffmarkt.

CoT-Daten für Palladium vom 6. September:

Der Palladium-Preis fiel zur Vorwoche um 20 US-Dollar, während die Spekulanten mit 300 Kontrakten Long gingen. Das zeigt eine gewisse Schwäche im Vergleich zur Vorwoche. Der CoT-Index fiel dementsprechend um zwei Punkte, während der CoT-Index zum Open Interest jedoch um neun Punkte auf 85 Punkte anstieg. Die Entwicklungen im CoT-Index zum Open Interest waren also unterschiedlich. Insgesamt bleiben die Daten neutral im Vergleich zur Vorwoche. Es gibt weiterhin keinen Kaufgrund, besonders nicht, wenn der Edelmetallmarkt vor einer Korrektur steht. Im Moment zeigt sich noch kein Signal für einen Kauf, und die Entwicklung bleibt im Vergleich zur Vorwoche neutral. Einzig eine Stärke in den Daten in den letzten Wochen ist zu beobachten, die jedoch wahrscheinlich nur ein kurzfristiges Phänomen ist.

Mit einem CoT-Index OI von 87 Punkten ist Palladium zwar überverkauft, doch zeigte sich im letzten Jahr Schwäche in den Daten

Technische Chartanalyse

Der Palladiumpreis konnte bisher die Unterstützung bei 850 US-Dollar verteidigen und sich auf fast 1.000 US-Dollar je Feinunze erholen. Da der Goldpreis stark blieb und es zu keiner weiteren Korrektur am Edelmetallmarkt kam, konnte auch Palladium davon etwas profitieren. Kurzzeitig sehen wir immer wieder Preisspitzen aufgrund von Short-Eindeckungen am Markt, doch der allgemeine Trend zeigt weiterhin nach unten.

Es würde mich daher nicht wundern, wenn wir in diesem Jahr noch einen Preisrückgang bis in den Bereich von 600 US-Dollar oder tiefer in einer großen Rezession sehen. In den nächsten Jahren wird weiterhin ein Überangebot erwartet. Es gibt exogene Faktoren, wie eine Ausweitung des Krieges und folgende Lieferabbrüche aus Russland, die zu einem Preisanstieg führen könnten, doch erscheint das aktuell eher unwahrscheinlich zu sein.

Im Falle einer Rezession mit einer Verkaufspanik an den Märkten, wäre es möglich, dass der Palladiumpreis nochmals stark einbricht, weshalb man mindestens eine drastische Lockerung der Geldpolitik als Reaktion auf eine Rezession abwarten sollte, bevor man in Palladium investiert.

Preisspitzen stellen weiterhin Short-Chancen dar.

Wenn die Unterstützung bei 850 US-Dollar fällt, gibt es deutlich mehr Korrekturpotenzial für Palladium

Langfristige Analyse

Die sinkende Nachfrage durch den Umstieg auf Elektrofahrzeuge sowie das wachsende Angebot durch den Anstieg des Sekundärangebots aus dem Recycling von Katalysatoren, könnte zu einem Überangebot in den nächsten vier Jahren führen, weshalb der Verkaufsdruck am Palladiummarkt anhalten dürfte. Eine wirtschaftliche weltweite Abkühlung belastet zudem den Preis.

Der Palladiumpreis erreichte zuletzt wieder die langfristige Unterstützung bei 850 US-Dollar. Mit einer Rezession wäre ein nochmaliger starker Preiseinbruch denkbar. Die nächsten technischen Unterstützungsmarke liegt bei 850 US-Dollar und darunter bei 570 US-Dollar, was in einer Rezession im Rahmen eines Nachfrageschocks durchaus erreicht werden könnte. Dort sehe ich eine gute Chance für einen kurz- bis mittelfristigen Einstieg in Palladium. Die langfristige Perspektive ist aufgrund des erwarteten Anstiegs des Angebots aus dem Recycling ungewiss und die Preisentwicklung dürfte eher trendlos seitwärts verlaufen.

Der Bärenmarkt dauert bereits seit zwei Jahren an und ein Ende dessen ist erst nach einer Rezession in Sicht

Über die SOLIT Gruppe:

Im Bereich Edelmetall hat die SOLIT Gruppe seit Unternehmensgründung im Jahr 2008 die Angebotspalette zur realen Vermögenssicherung aufgebaut sowie ein breites Portfolio im Bereich der physischen Anlagen von Gold und Silber, dem zentralen Kerngeschäft. Zum Unternehmen gehört auch der seit 2012 kundenorientierte Online-Edelmetallhandel GoldSilberShop.de mit zwei Filialen in Mainz und WiesbadenDie Mitarbeiterzahl erhöhte sich seit 2008 von 5 Mitarbeitern auf 150 Mitarbeiter 2023. Seit dem Jahr 2013 wurde das Angebotsspektrum um den Bereich von Edelmetalldirektinvestments erweitert und mit der Gründung der SOLIT Fonds GmbH im Jahr 2016 um offene alternative Investmentfonds erneut ausgebaut. Die SOLIT Gruppe bietet somit ihren Kunden ein vollständiges Anlageportfolio, bestehend aus Edelmetallsparplänen, diversen Lagerkonzepten sowie sachwertbasierten Investmentfonds an. Neben der Fachvereinigung Edelmetalle evtl. (FVEM) ist die SOLIT auch Mitglied im Berufsverband des deutschen Münzenfachhandels e.V. und in der London Bullion Market Association (LBMA).

Mehr: https://news.solit-kapital.de/

Markus Blaschzok

Markus Blaschzok, Dipl.-Betriebswirt (FH), CFTe, ist ein Analyst, Trader sowie Ökonom der Österreichischen Schule der Nationalökonomie. Seit 2009 publiziert er einen bekannten wöchentlichen Marktkommentar mit dem Schwerpunkt auf Edelmetalle und Rohstoffe sowie Austrian Economics. Neben seinen Analysen als Chefökonom für die SOLIT Gruppe in Wiesbaden, ist er seit 2010 Gründer und Inhaber von Blaschzok Research. Er hält Vorträge zu den Themen der Österreichischen Schule, Trading an den Finanzmärkten und ist bekannt für seine treffenden Prognosen. In 2019 hatte er bereits die aktuelle Stagflation, die Zinswende und die Reaktion der Märkte darauf in Artikeln, Vorträgen und Videos als einsamer Rufer in der Wüste faktisch nahezu exakt vorhergesagt.

Read the full article

0 notes

Text

Inflationsrate August 2024 sinkt auf voraussichtlich +1,9 %

Die Inflationsrate August 2024 in Deutschland wird voraussichtlich +1,9 % betragen. Gemessen wird sie als Veränderung des Verbraucherpreisindex (VPI) zum Vorjahresmonat. Wie das Statistische Bundesamt (Destatis) nach bisher vorliegenden Ergebnissen weiter mitteilt, sinken die Verbraucherpreise gegenüber Juli 2024 voraussichtlich um 0,1 %. Die Inflationsrate ohne Nahrungsmittel und Energie, oftmals auch als Kerninflation bezeichnet, beträgt voraussichtlich +2,8 %. Inflationsrechner gibt Auskunft über persönliche Inflationsrate Mit dem persönlichen Inflationsrechner des Statistischen Bundesamtes können Verbraucherinnen und Verbraucher ihre monatlichen Konsumausgaben für einzelne Güterbereiche entsprechend des eigenen Verbrauchsverhaltens anpassen und eine persönliche Inflationsrate berechnen. Jährliche Veränderung des Verbraucherpreisindex und ausgewählter Gütergruppen Methodische Hinweise Der Harmonisierte Verbraucherpreisindex (HVPI) wird

Lesen Sie den ganzen Artikel

0 notes

Link

0 notes

Text

Zinswende - Welche Anlageklassen sind die Gewinner des rapiden Zinsanstiegs

Die Europäische Zentralbank (EZB) hat erst im Juli 2023 die Leitzinsen auf 4,25 Prozent erhöht. Dies ist der höchste Stand seit Beginn der Finanzkrise im Jahr 2008. Der rapide Anstieg der Zinsen über die letzten 18 Monate in Europa und auch in den USA hat die Finanzmärkte zwischenzeitlich durcheinandergewirbelt. Grund genug, im Folgenden auf diese Entwicklungen zurückzublicken und Schlüsse für die Zukunft zu ziehen. Denn eines ist sicher: Die Zeit wieder sinkender Zinsen kommt bestimmt!

Die Leitzinsen sind ein zentrales Instrument der Geldpolitik

Deshalb werden die Leitzinsen in jeder Volkswirtschaft im Kampf gegen Inflation (Zinserhöhungen) oder zur Stützung der Konjunktur (-senkungen) als Steuerungsinstrument herangezogen. Bei Zinserhöhungen steigt der Kostenaufwand für Geschäftsbanken, wenn sie sich bei ihrer Zentralbank Geld leihen. Diese zusätzlichen Kosten werden in der Regel von den Geschäftsbanken auf ihre Kunden (Privatleute und Unternehmen) übertragen. Verändert eine Zentralbank ihre Leitzinsen, hat das aber nicht nur direkte Effekte auf den Finanzsektor, sondern zieht auch weitreichende Konsequenzen für alle Anlageklassen wie Aktien, Anleihen, Rohstoffe und Edelmetalle nach sich.

Nach mehreren Zinserhöhungen im Verlauf dieses Jahres zeichnet sich laut Marktexperten langsam das Ende des Zinserhöhungszyklus ab. Angesichts der zurückgehenden Kerninflation in den USA wird es immer unwahrscheinlicher, dass die Federal Reserve System (Fed) weitere Zinserhöhungen durchführt. Im Gegensatz dazu wird in Europa mindestens ein weiterer Zinsschritt im laufenden Jahr erwartet. Einige Wirtschaftswissenschaftler haben jedoch jüngst für die Idee einer Zinspause im September plädiert. Ulrich Kater, Chefvolkswirt der Dekabank, sowie Friedrich Heinemann, Ökonom am Mannheimer Wirtschaftsforschungsinstitut ZEW, sprachen sich dafür aus, die Wirkung der jüngsten Zinserhöhungen abzuwarten und ihre Auswirkungen auf die Inflationsentwicklung zu beobachten. Im Oktober könnte die Europäische Zentralbank (EZB) dann immer noch mit einem Zinsschritt reagieren.

Für eine Trendumkehr frühzeitig die Anlagestrategie anpassen

Anleger, die von einer möglichen Trendumkehr bei den Zinsen profitieren möchten, sollten frühzeitig ihre Anlagestrategie anpassen, um auf potenziell fallende Zinsen vorbereitet zu sein. Hierbei ist es entscheidend, die Reaktion verschiedener Anlageklassen auf Zinsänderungen genau zu analysieren. Und selbst innerhalb der einzelnen Kategorien kann es deutliche Unterschiede in der Stärke der Reaktion geben.

1. Anlageklasse Anleihen:

Anleihen sind festverzinsliche Wertpapiere, und ihre Rendite steht in direktem Zusammenhang mit den aktuellen Zinssätzen. Steigende Leitzinsen führen dazu, dass neu emittierte Anleihen höhere Zinsen bieten müssen, um Anleger anzulocken. Bestehende Anleihen mit niedrigeren Zinssätzen verlieren daher an Attraktivität und könnten an Wert verlieren, wenn Anleger auf dem Sekundärmarkt höhere Renditen verlangen. So geschehen im Jahr 2022, als steigende Zinsen zu massiven Verlusten bei langlaufenden Anleihen führten. Anleihen mit kürzeren Laufzeiten wurden hingegen deutlich weniger von Zinsschwankungen beeinflusst – egal ob nach oben oder nach unten.

Umgekehrt könnten sinkende Leitzinsen die Nachfrage nach bestehenden Anleihen erhöhen, da sie im Vergleich zu neuen Anleihen mit niedrigeren Zinssätzen attraktiver werden. Dies kann zu steigenden Anleihepreisen führen, was zu Kapitalgewinnen für Anleiheinvestoren führt. Allerdings könnten stark sinkende Zinsen auch zu einem Punkt kommen, an dem die Renditen auf Anleihen so niedrig sind, dass Investoren nach alternativen Anlageklassen suchen.

Aktuell bewegen sich Anleihe (noch) in einem besonderen Umfeld: Die Zinsstruktur ist invers! Das bedeutet, dass die Renditen für kurzlaufende Anleihen höher sind als die Renditen für langlaufende Anleihen. Es sollte also noch eine Weile vorteilhaft sein, sogenannte „Kurzläufer“ zu bevorzugen. Erst wenn die Zinsen wieder fallen oder sich die Konjunktur deutlich aufhellt, könnte die Situation wieder zu Gunsten der „Langläufer“ kippen.

2. Anlageklasse Aktien:

Steigende Leitzinsen belasten in der Regel den Aktienmarkt. Investoren könnten ihre Kapitalallokation überdenken und vermehrt in festverzinsliche Anlagen umschichten, die nun attraktivere Renditen bieten. Die höheren Opportunitätskosten für den Besitz von Aktien können zu einem Rückgang der Nachfrage führen, was wiederum die Aktienkurse unter Druck setzt. Unternehmen könnten auch mit steigenden Zinskosten für Schulden konfrontiert werden, was ihre Gewinnmargen reduzieren könnte. Niedrige Leitzinsen haben tendenziell positive Effekte auf den Aktienmarkt. Sie verringern die Attraktivität von Anleihen und anderen festverzinslichen Anlagen, da diese im Vergleich zu Aktien niedrigere Renditen bieten.

Investoren könnten daher vermehrt in Aktien investieren, um höhere Erträge zu erzielen. Dies kann zu einer erhöhten Nachfrage nach Aktien führen, was wiederum die Kurse steigen lässt. Darüber hinaus können niedrige Zinsen die Kosten für Unternehmenskredite reduzieren. Unternehmen können günstiger Kapital aufnehmen, um Investitionen zu tätigen und zu wachsen. Dies kann sich positiv auf die Gewinne und somit auf die Aktienkurse auswirken. Gemeinhin zählen in Zeiten niedriger Zinsen insbesondere Wachstums-Aktien zu den Gewinnern. Diese profitieren oft stärker als Value-Aktien von den niedrigen Finanzierungskosten.

Darüber hinaus steigen die Bewertungen der Wachstumsunternehmen stärker, da die zukünftig erwarteten Erträge weniger stark abdiskontiert werden. Gerade Nebenwerte und Technologieaktien werden in Zeiten fallender Zinsen damit wieder besonders attraktiv. Die Entscheidung zwischen Value- und Growth-Aktien hängt aber letzten Endes von den individuellen Anlagezielen und der Risikobereitschaft ab. Während Value-Aktien in einem unsicheren Marktumfeld Stabilität bieten könnten, könnten Growth-Aktien mit ihrem Potenzial für zukünftiges Wachstum locken.

3. Anlageklasse Rohstoffe und Edelmetalle:

Leitzinsänderungen haben auch Einfluss auf Rohstoffmärkte, insbesondere auf Rohstoffe, die in US-Dollar gehandelt werden. Sinken die Leitzinsen in den USA schneller und stärker als in anderen Währungsregionen, schwächt dies den US-Dollar und kann den Preis von Rohstoffen steigen lassen. Da Rohstoffe auf den internationalen Märkten in Dollar notieren, können sie für Inhaber anderer Währungen günstiger werden, was die Nachfrage befeuert. Stärker als von der Zins- oder Währungsentwicklung sind Rohstoffe aber von der Konjunktur abhängig. Kommt die Wirtschaft – dank fallender Zinsen – besser in Schwung und die Auftragslage der Unternehmen verbessert sich, so steigt auch die Rohstoffpreise.

Im Segment der Rohstoffe nehmen Edelmetalle eine Sonderrolle ein. Gold wird oft als "sicherer Hafen" betrachtet, der in Zeiten wirtschaftlicher Unsicherheit und hoher Inflation Schutz bieten kann. Bleiben die Notenbanken im Kampf gegen die Inflation erfolgreich, könnte dies Gold also weniger attraktiv machen. Auf der anderen Seite reduzieren fallende Zinsen auch die Opportunitätskosten für den Besitz von Gold, da es im Gegensatz zu Aktien und Anleihen keine laufenden Erträge wie Zinsen oder Dividenden generiert.

Fazit

Die Auswirkungen von Zinsänderungen sind nicht immer vorhersehbar und werden von einer Vielzahl von Faktoren beeinflusst, einschließlich wirtschaftlicher Bedingungen und globaler Ereignisse. Eine kontinuierliche Überwachung der Marktentwicklungen und eine Anpassung der Anlagestrategie sind daher von großer Bedeutung. Mit einem Mix aus Aktien und Anleihen sollten Anleger aber gut auf die Zinswende vorbereitet sein. Bei größerer Risikoneigung kann der Anteil von Aktien und insbesondere Wachstumswerten in den Portfolios erhöht werden. Im Anleihesegment ist bei der Auswahl auf die Laufzeit (Duration) der Wertpapiere zu achten. Kippt die Zinskurve, können langlaufende Anleihen wieder stärker gewichtet werden.

Beim Blick auf die möglichen Gewinner der Zinswende sollte aber auch eine breite Streuung der Anlagen nicht vernachlässigt werden. Diese bleibt auch in Zeiten sinkender Zinsen der beste Schutz vor bösen Überraschungen.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Stromanbieter beim Umzug ummelden und mitnehmen oder besser wechseln?

Als Geldanleger Renditen durch Unternehmensübernahmen erzielen

Der Durchschnittskosteneffekt

Bildnachweis

0 notes

Text

US-Zinsentscheidung befeuert Höhenflug der Börsen, Enttäuschungspotenzial steigt

Tichy:»Aufgrund dieser erfreulichen Entwicklung ließ die EZB die Leitzinsen am Donnerstag unverändert. Damit ist die Bekämpfung der höchsten Teuerung in Europa seit Jahrzehnten aber noch längst nicht final geglückt. Die Kerninflation ohne die volatilen Preise für Energie, Lebensmittel, Alkohol und Tabak liegt nämlich weiterhin bei hohen 3,6 Prozent. Bereits im Januar könnte sich eine gewisse

Der Beitrag US-Zinsentscheidung befeuert Höhenflug der Börsen, Enttäuschungspotenzial steigt erschien zuerst auf Tichys Einblick. http://dlvr.it/T0GzRF «

0 notes

Text

Anlagekommentar Mai 2023 – Bei der Inflation gibt es divergierende Trends und die Kerninflation bleibt hartnäckig

0 notes

Text

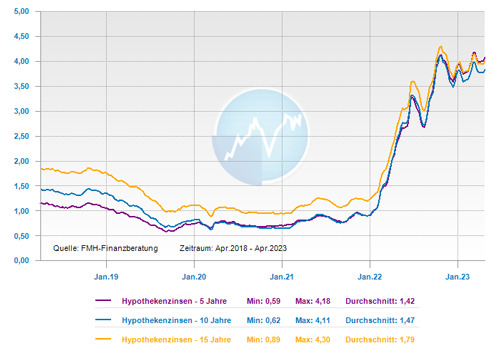

Zinskommentar April 2023 - Bankenturbulenzen sorgen für Unsicherheiten wodurch die Bauzinsen steigen könnten

Für die Europäische Zentralbank (EZB) und auf den Finanzmärkten nehmen die Unsicherheiten durch die Bankenturbulenzen zu, was dazu führt, dass die Prognosen für die Leitzinsentwicklung derzeit nach unten korrigiert sind. Dies spiegeln derzeit auch die Zinsen für Baufinanzierungen mit einer Seitwärtsbewegung wider. Allerdings könnte dieser Trend nur von kurzer Dauer sein, denn Experten rechnen mit einem leichten Aufwärtstrend und starken Schwankungen in den nächsten Monaten.

Die aktuelle Ruhe an den Finanzmärkten ist nur vorläufig

Im März 2023 gab es einen extrem unruhigen Marktverlauf an den Kapitalmärkten: Nachdem die Zinsen für Baufinanzierungen innerhalb weniger Wochen schnell gestiegen sind, fielen sie im Zuge der aktuellen Bankenkrise mit einer ähnlichen Geschwindigkeit wieder. So gingen diese in der zweiten Märzhälfte sie um rund 0,3 Prozentpunkte zurück. Zwar haben die Anspannungen im Bankenbereich zuletzt nachgelassen, wodurch es auch bei den Baufinanzierungszinsen in den letzten Wochen wieder ruhiger geworden ist. Für eine 10-jährige Festschreibungszeit für eine Baufinanzierung kann aktuell von einen repräsentativen Top-Zins von 3,45 Prozent aus ausgegangen werden. Dies befindet sich deutlich unter der 4-Prozent-Marke. Allerdings hat die extreme Nervosität wegen der Bankenkrise für starke Zinsbewegungen gesorgt. Derzeit kann man eine Art „Ruhe nach dem Sturm“ Situation erkennen, die sich aber vermutlich nicht allzu lange halten wird, so die überwiegende Meinung von Experten.

Die Bankenturbulenzen werden Auswirkungen auf Zinsentscheide der Zentralbanken haben

Die Finanzmärkte erwarten aktuell drei kleinere Schritte bei den Leitzinsen von jeweils 0,25 Prozentpunkten, bis der Höchststand im Herbst erreicht sein wird. Im Bankensektor wurde die Zinsprognose in Folge der Bankenturbulenzen nach unten korrigiert. So hoffen die Finanzmärkte zurzeit, dass die Zentralbanken die Zinsen nicht mehr allzu stark erhöhen können, damit das Finanzsystem nicht weiter zu belasten wird. Denn jeder weitere Zinsschritt bedeutet für die Finanzierungsinstitute nicht nur Gewinnchancen, sondern auch ein steigendes Risiko durch eine sinkende Nachfrage und zunehmende Zahlungsausfälle. Darüber hinaus nimmt die Wahrscheinlichkeit einer Rezession wieder leicht zu, was in der Folge ebenfalls für niedrigere Zinsen spricht. Wenn in den nächsten sechs Monaten alles auf dieses Szenario hinweisen sollte, würde das für Experten nur noch ein geringes Aufwärtspotenzial für die Baufinanzierungszinsen bedeuten.

Bei den Baufinanzierungszinsen besteht weiter Aufwärtspotenzial und eine größere Schwankungsbreite

Dass die Finanzmärkte an Sicherheit gewinnen, bezweifeln die Experten allerdings. Denn die Inflationsbekämpfung sorgt für die Europäische Zentralbank (EZB) immer noch für große Herausforderungen, bei deren Bewältigung sie um ihre Glaubwürdigkeit kämpfen muss. So steigt die Kerninflation weiter und es wird immer deutlicher, dass sich die Teuerung nicht so schnell verflüchtigt wie angenommen wurde. Dies war aber bislang vom Finanzmarkt so eingepreist worden. Eine Vorhersage, wann der Scheitelpunkt bei den Zinsen erreicht ist, ist aktuell weiter eine pure Spekulation. Für die Experten besteht daher immer noch ein Aufwärtspotenzial für die Baufinanzierungszinsen.

Erwartet wird auch eine hohe Volatilität für die nächsten Monate, denn die Lage ist extrem fragil und der Finanzmarkt unterliegt enormen Schwankungen. Dieser reagiert derzeit hochgradig nervös. Je nachdem, welches Szenario – deutliche Zinsschritte oder Verlangsamung des Tempos – eintritt, gibt es merkliche Ausschläge. Die Möglichkeit, dass die Bauzinsen temporär auch wieder deutlich über 4 Prozent steigen, ist deshalb durchaus gegeben.

Drohen bei den Anschlussfinanzierungen Kreditausfälle?

Der extreme Zinsanstieg im letzten Jahr ist nicht nur für Immobilienkäufer relevant, sondern auch für Eigentümer von Immobilien, bei denen in Kürze eine Anschlussfinanzierung bevor steht. Dass sich das höhere Zinsniveau in diesem Fall generell zu einem echten Problem entwickelt, können Experten aktuell nicht feststellen. Zum einen haben extrem viele Darlehensnehmer Anfang letzten Jahres ihre Anschlussfinanzierung vorgezogen. Denn deren Anteil war damals rund doppelt so hoch wie zurzeit. Zum anderen wurde vor 10 oder 12 Jahren zu einem ähnlichen Zinssatz finanziert und in der Regel mit anfänglich 2 oder 2,5 Prozent getilgt. Darüber hinaus haben die Finanzierungsinstitute mit 6 bis 7 Prozent fiktiver Annuität kalkuliert um sicherzustellen, dass das Darlehen langfristig auch mit einem höheren Zins tragbar ist.

Wenn es in Einzelfällen zu Zahlungsschwierigkeiten kommt und die Immobilie verkauft werden muss, liegt dies eher nicht an der Zinsentwicklung oder Inflation, so die Meinung von Experten. Um dieses Szenario zu vermeiden, empfehlen die Experten eine individuelle Beratung und den Vergleich möglichst vieler Angebote, wie dies auch bei einer Erstfinanzierung erfolgt. Und ein frühzeitiges Kümmern zahlt sich aus: Schon drei oder vier Jahre vor Ablauf der aktuellen Zinsfestschreibung sollten sich Eigentümer mit dem Thema Anschlussfinanzierung befassen und sich mit Spezialisten zusammensetzen. Dann können sie hierfür den besten Zeitpunkt abpassen und die optimale Lösung am Markt finden.

Nutzen Sie meine Forward-Strategie, um bei Marktveränderungen schnell reagieren zu können. Die Forward-Darlehen-Strategie

Tendenz der Baufinanzierungszinsentwicklung:

kurzfristig: schwankend seitwärts

mittelfristig: schwankend seitwärts

langfristig: schwankend seitwärts

Zinskommentar April 2023 als ePaper lesen

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Bankenbeben – Politik und Notenbanken greifen mit schnellen Reaktionen ein und beruhigen damit die Finanzmärkte

Für Arbeiten im Garten die Ausgaben von der Steuer absetzen

Kein Ring, viel Risiko – Wer ohne Eheversprechen zusammenlebt sollte sich absichern

Bildnachweis

0 notes

Text

INFLATION IN NRW BEI 5,8 PROZENT

Gefühlt liegt sie noch höher.

Nordrhein-Westfalen- Der Verbraucherpreisindex für Nordrhein-Westfalen ist von Juli 2022 bis Juli 2023 um 5,8 Prozent gestiegen (Basisjahr 2020 = 100). Unter Ausschluss der Preisentwicklung bei Nahrungsmitteln und Energie – oftmals auch als Kerninflation bezeichnet – ist der Preisindex zwischen Juli 2022 und Juli 2023 um 5,4 Prozent gestiegen. Wie Information und Technik Nordrhein-Westfalen als…

View On WordPress

0 notes

Text

Inflationsrate im Juni 2024 voraussichtlich +2,2 %

Die Inflationsrate im Juni 2024 in Deutschland wird voraussichtlich +2,2 % betragen. Gemessen wird sie als Veränderung des Verbraucherpreisindex (VPI) zum Vorjahresmonat. Wie das Statistische Bundesamt (Destatis) nach bisher vorliegenden Ergebnissen weiter mitteilt, steigen die Verbraucherpreise gegenüber Mai 2024 voraussichtlich um 0,1 %. Die Inflationsrate ohne Nahrungsmittel und Energie, oftmals auch als Kerninflation bezeichnet, beträgt voraussichtlich +2,9 %. Inflationsrate im Juni 2024 – Veränderung des Verbraucherpreisindex und ausgewählter Gütergruppen Inflationsrechner gibt Auskunft über persönliche Inflationsrate Mit dem persönlichen Inflationsrechner des Statistischen Bundesamtes können Verbraucherinnen und Verbraucher ihre monatlichen Konsumausgaben für einzelne Güterbereiche entsprechend des eigenen Verbrauchsverhaltens anpassen und eine persönliche Inflationsrate berechnen.

Lesen Sie den ganzen Artikel

0 notes

Link

0 notes

Text

Inflation: Überraschender Anstieg in Bayern und deutschlandweit

Erneut sind es die Nahrungsmittel, die einen Rückgang der Inflation in Deutschland verhindern und als Preistreiber ganz vorne liegen. So verteuerten sich die Kosten für Lebensmittel in Bayern innerhalb eines Jahres um 12,8 Prozent (bundesweit sogar plus 13,7 Prozent). Die Energiepreise gaben dagegen auch im Freistaat zuletzt deutlich nach, etwa bei Kraftstoffen oder beim Heizöl. Auch bei Strom und Gas können Verbraucher durch einen Wechsel des Anbieters inzwischen kräftig sparen. So lagen die Energiepreise im Jahresvergleich bundesweit im Juni nur noch um 3,0 Prozent über denen von 2022, was ein Rückgang gegenüber den Vormonaten ist.

Kerninflation zeigt mit 5,8 Prozent deutlich nach oben

Seit Februar hatte sich die Inflation drei Monate lang in Folge auch in Deutschland auf hohem Niveau immer weiter abgeschwächt. Doch nun gab es eine Gegenbewegung, mit der so niemand gerechnet hatte. Die ersten Berechnungen des Statistischen Bundesamts zeigen einen Anstieg um 0,3 Prozent im direkten Monatsvergleich von Mai auf Juni bei allen Verbraucherpreisen.

Auch die sogenannte Kerninflation, bei der Energie und Nahrungsmittel nicht mitzählen, zog weiter an, und zwar um 0,4 Prozent im Monatsvergleich (von 5,4 Prozent im Mai auf 5,8 Prozent im Juni). Das heißt, dass sich auch die übrigen Verbraucherpreise etwa für Dienstleistungen immer stärker verteuern.

EZB denkt schon an die nächste Zinserhöhung

Für die EZB ist gerade das ein Alarmsignal: EZB-Präsidentin Christine Lagarde kündigte diese Woche weitere Zinserhöhungen zur Bekämpfung der grassierenden Inflation an. Eine Erhöhung der Leitzinsen im Juli gilt bereits als ausgemacht. Frühestens im September wäre die Notenbank möglicherweise bereit, eine Zinspause einzulegen. Dafür müsste sich die Inflation aber in Richtung des Zielwerts von zwei Prozent entwickeln, den die EZB mittelfristig für die Stabilität des Geldwerts anstrebt.

Spanien und Frankreich: Staat hat Inflation erfolgreich eingedämmt

Ganz anders sieht die Situation in Spanien aus, wo die Regierung einen Teil der Mehrwertsteuer zum Beispiel auf einige Nahrungsmittel gestrichen hat. Dort rutschte die Inflation von ihrem bisherigen Höchststand bei 10,8 Prozent im Juli 2022 auf 1,9 Prozent im Juni 2023 (nach 3,2 Prozent im Mai und 4,1 Prozent im Juni). Das sind Zahlen, von denen deutsche Verbraucher nur träumen können. Die Regierung in Madrid führt das auch auf ihre entschlossenen Maßnahmen zur Preissenkung bei einigen wichtigen Waren zurück.

Auch in Frankreich ist die Inflation bei weitem nicht so hoch wie in Deutschland. Zunächst war das auf die gedeckelten Energiepreise für Gas und Strom zurückzuführen, die in Paris auf viele Monate hinaus stark begrenzt wurden. Tanken kostet allerdings inzwischen dort mehr als in Deutschland. Darüber hinaus arbeitet die französische Regierung mit Preisobergrenzen für bestimmte Nahrungsmittel und verpflichtet Supermärkte dazu, möglichst wenig Lebensmittel wegzuwerfen.

Bundeskanzler Scholz schließt weitere Preismaßnahmen aus

Anders verhält es sich mit der Preispolitik der deutschen Bundesregierung, die sich im Wesentlichen auf die Energiepreisbremsen für Strom und Gas konzentriert. In der ARD-Sendung Maischberger lehnte Bundeskanzler Olaf Scholz Forderungen nach einer Senkung der Mehrwertsteuer für Lebensmittel wie in Spanien und andere Preisgrenzen wie in Frankreich ab. Scholz verwies auf die hohen Ausgaben des Bundes zur Sicherung der Energieversorgung, etwa den Bau von LNG-Terminals und das Befüllen der leeren Erdgasspeicher zum letzten Winter.

Bei der Mehrwertsteuer glaubt man bei der Bundesregierung, dass der Lebensmittel-Einzelhandel eine Senkung nur für Preisaufschläge ausnutzen würde und die Steuersenkung damit verpuffen könnte.

Es bleibt die Frage, warum die Inflation ausgerechnet bei uns im größten EU- und Euroland wesentlich höher ist als in vergleichbaren Staaten.

Read the full article

0 notes

Text

Anlagekommentar November 2022 - Schwächere Inflation lässt Anleger jubeln und sorgt für vorübergehende Entspannung

Wenn eine Vollbeschäftigung herrscht, was derzeit in Europa und den USA der Fall ist, steigt der Tendenz nach die zugrundeliegende Inflation (annäherungsweise erkennbar in der Kerninflation). Sowohl in der Eurozone als auch in den USA war in den letzten Monaten die monatliche Kerninflation aus Sicht der Zentralbanken deutlich zu hoch. Überlagert wird die zugrundeliegende Inflation insbesondere von den Energiepreisen. Rückläufige Preise für Erdöl und in Europa für Erdgas sowie Strom, sorgen hier derzeit für eine Entlastung.

Anders als noch im Frühjahr 2022 haben sich die globalen Lieferketten mittlerweile weitgehend normalisiert. Zudem helfen tiefere Preise für Industriemetalle, den Inflationsdruck etwas zu mildern. Während der Inflationsdruck im Bereich Energie, Rohstoffe und Lieferketten damit nachlässt, ist eine Entwarnung seitens Notenbanken nicht absehbar, da die konjunkturellen Voraussetzungen (schwächere Arbeitsmärkte) dafür noch nicht gegeben sind.

Entwicklung der Anlagemärkte im November 2022

Die Erholung der Kapitalmärkte setzte sich im November fort. So konnte der weltweite MSCI World Index um +6,8 Prozent ansteigen. Eine Unterstützung bekam die Aufwärtsbewegung durch die moderateren Inflationsdaten, sinkende Ölpreise, starke Arbeitsmärkte in der westlichen Welt und Gerüchte, dass China seine Null-Covid-Politik lockere. Die Hoffnung dass die Inflationsrate in den USA und auch in der Eurozone ihren Höhepunkt überschritten habe, sorgte für positive Impulse für die Börsenkurse. So konnten die amerikanischen S&P 500 Index um +5,4 Prozent, Dow Jones Industrial Average Index um +5,7 Prozent und der NASDAQ 100 Index um +5,48 Prozent zulegen.

Die Gerüchte, das Peking nach anhaltend schwachen Konjunkturdaten einen Kurswechsel seiner strikten Covid-Politik forcieren würde, sorgte beim SSE Composite Index für einen Zuwachs von +8,9 Prozent. Von dieser Entwicklung profitierten auch die europäischen Aktienmärkte. So konnte der deutsche DAX Index um+ 8,6 Prozent zulegen und der französische CAC 40 Index konnte mit +7,5 Prozent auch ein starkes Ergebnis erzielen. Selbst im derzeit krisengeschüttelten Großbritannien schaffte der FTSE 100 Index einen Zuwachs von +6,7 Prozent.

Auch an den Rentenmärkten ging es weiter aufwärts, was sich beim globalen Bondindex mit einem Anstieg um +4,7 Prozent wiederspiegelte. An den Rohstoffmärkten spielte China eine große Rolle und beflügelte dadurch die Kurse. So zogen die Preise für Industriemetalle meist zweistellig an. Gold gewann +8,3 Prozent nach Nachrichten über Zentralbankkäufe. Abwärts ging es dagegen mit dem Ölpreis. Die Gerüchte, dass Saudi-Arabien eine Produktionsausweitung plane, drückten den Preis.

Short Selling - Ob es sich lohnt und wie es funktioniert

Durch den Hype um Meme-Aktien ist das Short Selling (deutsch: Leerverkauf) stärker in den Fokus der Berichterstattung gerückt. War es früher ein Bild von unmoralischen Spekulanten, die ihr Geld damit verdienten, in dem sie andere Firmen zugrunde richten. Aber stimmt dieses Bild noch und können nicht auch Privatanleger „short sellen“? Was spricht dafür und was dagegen? Der Begriff Short Selling ist mittlerweile durchaus einem breiteren Publikum bekannt, es umgibt ihm aber immer noch etwas Mystisches. Es ist dabei grundsätzlich nicht kompliziert: Beim Short Selling setzt ein Anleger darauf, dass der Kurs eines bestimmten Wertpapiers fällt und kann so im Erfolgsfall eine Rendite erwirtschaften.

Andererseits nutzen manche Anleger das Short Selling aber auch, um sich zu „hedgen“, also abzusichern. Damit möchte man mit dem Leerverkauf keinen direkten Gewinn erzielen, sondern mögliche Verluste einer anderen Position des Portfolios begrenzen. So hat man sich für verschiedene Szenarien abgesichert. Diese Anlagestrategie ist insgesamt als sehr spekulativ anzusehen und somit als überaus risikoreich einzuordnen. Deshalb sollte dies nur von erfahrenen Anlegern angewendet werden.

Wie wird eine Shortposition aufgebaut?

Wie der Kauf von Wertpapieren funktioniert, dass wissen sicher die meisten Anleger. Beim Shorten wird es allerdings technisch etwas komplexer. Nicht nur große professionelle Anleger wie Hedgefonds können „short gehen“, auch Privatanleger haben diese Möglichkeit.

Nachfolgend sollen die vier gängigsten Methoden aufgezeigt werden:

Der klassische Leerverkauf

Beim klassischen Leerverkauf leiht sich der Shortseller eine höhere Stückzahl der Aktie, von der er glaubt, dass sie im Wert fallen wird und verkauft diese Aktien dann am Markt für den aktuellen Kurs. Der Shortseller setzt nun darauf, dass der Kurs der Aktie fällt und er sie zu einem geringeren Preis wieder zurückkaufen kann, um seine geliehene Position wieder auszugleichen. Wenn die Wette erfolgreich war, streicht der Shortseller jetzt die Differenz zwischen der ursprünglichen Aktienpositionen und der später gekauften Aktienposition ein. Geht die Wette nicht auf, kann das ziemlich teuer für denjenigen werden, der sie platziert hat, denn er muss trotzdem seine geliehene Position begleichen. Da eine Aktie, zumindest theoretisch, unbegrenzt im Kurs steigen kann, sind auch den Verlusten hier keine Grenzen gesetzt. Diese Methode ist besonders risikoreich und wird in der Regel hauptsächlich von Profis eingesetzt.

Optionen

Anleger können mit so genannten Put-Optionen ebenfalls auf sinkende Kurse wetten. Wer die eine Put-Option kauft, erwirbt damit das Recht, den festgelegten Basiswert zum in der Option festgelegten Preis (Ausübungspreis) zu verkaufen. „Basiswert“ ist in dem beschriebenen Szenario eine Aktie, auf deren Wertverfall der Anleger wettet. Der Basiswert kann allerdings auch eine Währung, ein Rohstoff oder ein Index sein. Wenn der Basiswert über dem Ausübungspreis bleibt, muss der Anleger die Aktie nicht erwerben. Anders als beim Leerverkauf sind die Verluste somit auf die, in der Regel bereits sehr hohen, Kosten für den Optionskontrakt begrenzt. Trotzdem handelt es sich hier um ein spekulatives Finanzprodukt.

Futures

Futures entstammen, ebenso wie die Optionen, aus der Familie der Derivate und sind damit ebenfalls den spekulativen Finanzprodukten zuzuordnen. Als Derivate beziehen sich Futures auch auf einen Basiswert. Anders als bei Optionen sind Futures allerdings verpflichtende Kontrakte. Dies heißt: Wer ein Future erwirbt, muss zum vorher vereinbarten Preis den entsprechenden Basiswert kaufen. Nur durch einen Weiterverkauf des Kontrakts lässt sich das verhindern. Auch hier kann der Anleger auf fallende Kurse setzen, wenngleich das Prinzip etwas abweicht.

Contract for Difference (CFD)

Auch die hoch-spekulativen CFDs gehören zu den Derivaten. Im Kern sind sie nichts anderes als eine Wette zwischen Broker und Anleger. Beachten muss man, dass CFDs nicht an der Börse gehandelt werde, sondern nur über spezialisierte Broker. Der Vertrag beinhaltet den konkreten Differenzwert eines Basiswerts (Aktie, Rohstoff, Index, usw.) im Vergleich vom Vertragsabschluss bis zum Vertragsende. Im Falle eines Shorts profitiert der Anleger entsprechend, wenn der Kurs des Basiswerts fällt. Eine Besonderheit von CFDs ist, dass sie in der Regel mit einem Hebel operieren. Nur ein geringer Teil des letztlich eingesetzten Kapitals kommt vom Anleger selbst, die sogenannte „Security Margin“. Der Rest ist Fremdkapital. Somit kann der Anleger einerseits seinen Gewinn erhöhen, aber eben auch seinen Verlust, der bis hin zum Totalverlust führen kann. Eine Nachschusspflicht, wie sie aus dem klassischen Leerverkauf bekannt ist („Margin Call“), wurde im Jahr 2017 bei CFDs untersagt. Damit sind Verluste über den eigenen Kapitaleinsatz hinaus nicht mehr möglich.

Die Risiken und Nebenwirkungen des Short Selling

Insgesamt ist Short Selling durch seinen spekulativen Charakter mit vielen Risiken verbunden und deshalb mit Vorsicht zu genießen. Eine pauschale Verteufelung ist wiederum genauso wenig sinnvoll, wie ein blauäugiger Umgang damit. Vor allem der klassische Leerverkauf ist durch die Nachschusspflicht gefährlich und mit enormen Verlustrisiken behaftet. Aber auch Derivat-basiertes Short Selling ist mit großen Verlustrisiken verbunden. Auch die Kosten sind ein nicht zu vernachlässigender Faktor.

Viele Anleger fragen sich deshalb: Ist nicht gerade in schwierigen Marktphasen das Short Selling eine gute Möglichkeit, um das eigene Portfolio abzusichern? Antwort: Ja und nein. Sich gegen eine negative Marktentwicklung absichern zu wollen, ist keine schlechte Idee. In unerfahrenen Händen kann eine solche Absicherung dennoch schnell "nach hinten" los gehen. Ausreichend Beispiele, wie man sich damit verspektakulieren kann, lieferte der große Meme-Trader-Boom im Jahr 2020, der sich hauptsächlich über Social-Media-Plattform Reddit abspielte. Wie man bei GameStop, AMC & Co. gesehen hat, agierten viele Anleger mit Hebel und blieben auf der Strecke. Nur wenige konnten am Ende tatsächlich die vollen Gewinne mitnehmen und einige haben sich die Finger verbrannt.

Beim Robo-Adviser Solidvest-Vermögensverwaltung wird beispielsweise grundsätzlich von spekulativen Investment-Strategien abgesehen und stattdessen auf ein diversifiziertes Einzeltitel-Portfolio und die taktische Steuerung der Asset-Allokation über die Cashquote gesetzt. Zwar birgt jedes Investment am Kapitalmarkt Verlustrisiken, die Risiken und Kosten für Short Selling sind allerdings ungleich höher.

Ausblick auf die zukünftige Kapitalmarktentwicklung

In den kommenden 12 bis 18 Monaten werden die Bekämpfung der Inflation und die Sicherung der Energieversorgung in Europa, die wesentlichen Herausforderungen bleiben. Für die westlichen Volkswirtschaften sieht das Drehbuch in den Grundzügen eine schwächere Konjunktur vor, gefolgt von Zinssenkungen der Notenbanken, wenn die wirtschaftliche Abschwächung als für die Inflationsbekämpfung ausreichend erachtet wird. Spätestens dann dürfte die Inflationsbekämpfung aus Sicht der Kapitalmärkte beendet sein.

Dieser Prozess dürfte jedoch einige Zeit in Anspruch nehmen und zu einer erhöhten Kapitalmarktvolatilität führen. Das Verhalten der US-Notenbank Federal Reserve System (Fed) wird bezüglicher Entwarnungssignale für die Kapitalmärkte zentral bleiben. Die zur Inflationsbekämpfung nötige Konjunkturschwäche ist dann erreicht, wenn sich die US-Wirtschaft entweder für einige Zeit unterdurchschnittlich entwickelt hat oder in eine ausgeprägte Rezession gefallen ist.

Bei der Zinsertragskurve, gemessen wird hier die Rendite der Staatsanleihen über 10 Jahre abzüglich 3 Monate, signalisiert derzeit eine Rezession und damit ein Ende der Hochzinsphase etwa 12 Monate vor einer Rezession. Dieses Segment der US-Zinskurve hatte im Oktober 2022 erstmals eine inverse Entwicklung. Ein Rückgang der Inflation auf die Zentralbankziele von 2 Prozent ist demgegenüber für eine Entwarnung seitens der Kapitalmärkte nicht erforderlich, da die Inflation mit einer schwächeren Konjunktur absehbar sinkt, in aller Regel aber deutlich verzögert.

Als Basisinvestments sind in diesem Umfeld dividendenorientierte Anlagen ein Option. Auch ausgewählte Mischfonds gehören dazu. Für längerfristige Anlagethemen ist ein Fokus auf die „Alternde Gesellschaft", die „Digitalisierung", Klimawandel und Infrastruktur aussichtsreich. Im Anleihenbereich sind weiterhin Unternehmensanleihen aus dem Euroraum dem Vorzug gegenüber Staatsanleihen zu geben. Auch Anleihen von aufstrebenden Ländern und Unternehmen in Hartwährungen sowie Wandelanleihen können als Ergänzungsanlage für eine Depotbeimischung dienen. Auch offene Immobilienfonds können wegen ihrer geringen Schwankungsbreite zur Depotstabilisierung beitragen.

wichtiger Hinweis:

Dieser Bericht dient ausschließlich zu Informationszwecken und die Angaben wurden mit Sorgfalt zusammengestellt. Für die Richtigkeit kann jedoch keine Gewähr übernommen werden. Allein verbindliche Grundlage für den Erwerb von Investmentfondsanteilen sind die jeweiligen Verkaufsprospekte und die jährlichen Rechenschaftsberichte. Diese sind Grundlage für die steuerliche Behandlung der Fondserträge. Die auf Fondsebene anfallenden Kosten (z.B. die Verwaltungsvergütung) wurden berücksichtigt. Die auf Kundenebene anfallenden Kosten (Ausgabeaufschlag und Depotkosten) sind ggfs. nicht berücksichtigt. Bei Fremdwährungen kann die Rendite infolge von Währungsschwankungen steigen oder fallen.

Die Informationen sind unverbindlich und stellen weder eine Anlageempfehlung oder sonstige Beratung, ein Angebot oder eine Aufforderung zum Kauf oder Verkauf von Wertpapieren oder Finanzinstrumenten dar. Sie ersetzen kein persönliches Beratungsgespräch. Eine Anlageentscheidung bedarf der individuellen Abstimmung auf die persönlichen Verhältnisse und Bedürfnisse des Anlegers. Die dargestellten Informationen, Analysen und Prognosen basieren auf dem Wissensstand und der Markteinschätzung zum Zeitpunkt der Erstellung. Für die Richtigkeit, Vollständigkeit und Aktualität der Daten sowie das Eintreten von Prognosen wird keine Haftung übernommen. Die frühere Wertentwicklung ist kein verlässlicher Indikator für die künftige Wertentwicklung.

Erläuterungen zu den Berechnungsgrundlagen:

Die Entwicklungen bzw. Endbeträge und Volatilitäten werden auf EUR-Basis berechnet. Grundlage für die Berechnung der Volatilität: Monatliche Returns, logarithmiert, annualisiert. Eventuelle Ausschüttungen bei Investmentfonds werden wieder angelegt. Die Wertentwicklung basiert auf 100 Prozent des Kapitaleinsatzes, die Wertentwicklungen p.a. und Volatilitäten werden aus dem gesamten der Auswertung zugrundeliegenden Zeitraum (wie angegeben) bestimmt.

Externe Quellen:

Kategorie-Durchschnitte: monatliche Berechnung durch EDISOFT GmbH über das Fondsuniversum der FVBS-Datenbank

Zinsen (Festgeld, Sparbuch): monatliche Durchschnittswerte der Dt. Bundesbank aus Meldungen deutscher Kreditinstitute

Inflation: monatliche Zahlen des Statistischen Bundesamts

Goldpreis: offizieller Feinunzen-Preis/London

Bereich “Short Selling - Ob es sich lohnt und wie es funktioniert“ von DJE Kapital AG

Anlagekommentar November 2022 als ePaper lesen

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Gesundheitswerte im Anlagedepot können ein Stabilitätsanker sein

Wohngebäudeversicherung - Inflation beeinflusst die Baupreisindexanpassungen für Wohngebäude und sorgt für Beitragsanpassungen

Baukredit: Der BGH erklärt Gebühren bei einer Umschuldung für unzulässig

Bildnachweis

0 notes

Text

Inflation ohne Ende

Manova: »„Wenn die Bürger unsere Fehler gar nicht verstehen, werden sie uns ihretwegen auch keine Vorwürfe machen. “ So kalkulieren wohl einige Politiker. Zur Erklärung der hohen Inflation, die immer mehr Menschen zunehmend an die Substanz geht, greifen sie daher mehr und mehr auf verbale Taschenspielertricks zurück. Die Allzweckwaffe Zinserhöhung scheint nicht die gewünschte Wirkung zu zeigen. Nun hat man die Kerninflation als Verursacher entdeckt. Welchen Nutzen hat das für die Verbraucher oder zumindest für die Erkenntnis der Realität? Offenbar scheint der Begriff ein statistischer Kniff zu sein, um den Verbrauchern zu vermitteln: „Es ist alles gar nicht so schlimm. Ihr bildet euch das nur ein.“ Zur Kerninflation nämlich werden steigende Lebensmittel- und Energiepreise gar nicht gezählt. Gehören diese somit zur „Randinflation“ und sind weniger schmerzhaft? Während Apfel, Brot und Öl bald unerschwinglich werden, können sich Bürgerinnen und Bürger damit beruhigen, dass die Zahlen gar nicht mehr so katastrophal aussehen, wie sie es schon einmal waren. http://dlvr.it/SqDpqg «

0 notes

Text

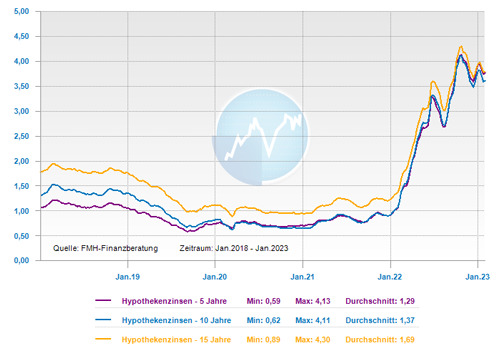

Zinskommentar Januar 2023 - Trotz dem Rückgang der Inflation ist keine Erholung bei den Baufinanzierungszinsen in Sicht

Obwohl im Dezember 2022 die Inflation sowohl im Euro-Raum als auch in Deutschland stärker gesunken ist als erwartet und die Wirtschaft sich überraschend robust zeigte, begann das neue Jahr mit einem Anstieg der Baufinanzierungszinsen. Auch wenn sich zuletzt die Zinskurve leicht abgesenkt hatte, ist der Trend nun wieder in der anderen Richtung und man kann derzeit nicht davon ausgehen, dass die Zinsen für Baufinanzierungen demnächst zurückgehen. Ganz im Gegenteil: Experten halten einen Anstieg auf bis zu 5 Prozent im Verlauf des Jahres für möglich.

Der Jahresbeginn 2023 bringt den Baufinanzierern einen Zinsanstieg

Das neue Jahr begann mit einem Anstieg der Baufinanzierungszinsen und der Top-Zins für eine zehnjährige Zinsbindung lag bei 3,5 Prozent. Für die Aufwärtsbewegung ist aus Sicht der Fachleute die aktuelle Inflationserwartung seitens der Europäischen Zentralbank (EZB) ein wesentlicher Auslöser: So hat die EZB-Chefin Christine Lagarde die mittelfristigen Prognosen nach oben korrigiert und angekündigt, die Leitzinsen nachzuziehen. Sie lässt damit keinen Zweifel daran, dass von ihrer Seite die hohe Inflation weiterhin entschlossen bekämpft wird.

Die EZB möchte nun nicht den Fehler begehen und das Abflauen der Inflation zu überschätzen, nachdem sie den Anstieg völlig unterschätzt habe. Daraufhin hat der Kapitalmarkt reagiert und bereits weitere Zinsschritte eingepreist. Als Folge daraus haben sich auch die Baufinanzierungszinsen nach oben angepasst, was zur jüngsten Zinsbewegung geführt hat.

Auch die zuletzt positiven Wirtschaftsdaten werden das Aufwärtspotential für die Bauzinsen nicht bremsen

Auch aus der Wirtschaft gab es zuletzt positive Daten: So sank die Inflation in der Euro-Zone im Dezember 2022 zum zweiten Mal in Folge und dies sogar stärker als es vorhergesagt wurde. Und die deutsche Wirtschaftsleistung wächst im Gesamtjahr 2022 um starke 1,9 Prozent – den aktuellen Krisen zum Trotz. Aber: Selbst wenn die Inflation ihren Höhepunkt bereits hinter sich haben sollte, bleibt sie auf einem hohen Niveau und fernab der EZB-Zielmarke von zwei Prozent. Für die Ökonomen ist der leichte Rückgang zum Jahreswechsel auch zum Teil auf die staatlichen Maßnahmen zurückzuführen, wodurch Verbraucher und Industrie von den hohen Energiekosten entlastet wurden.

Bei der Kerninflation gab es zum Jahreswechsel eher ein umgekehrtes Bild, den diese uferte auf eine Rekordhöhe von 5,2 Prozent aus. Deshalb sind Experten auch für die nächsten Monate wenig optimistisch, was ein sinken der Zinssätze für Baufinanzierungen angeht. Man rechnet mit weiteren Zinsanstiegen im ersten Halbjahr 2023 und mit einem Zinsniveau von über 4 Prozent. Dabei wird es jedoch möglicherweise zu starken Schwankungen kommen, so dass die Zinsen auch immer mal wieder in Richtung 3 Prozent gehen können, aber auch eine zeitweise 5 vor dem Komma haben können.

Eine Entspannung bei den Immobilienpreisen ist nach Regionen unterschiedlich

Derzeit ist für Kaufinteressenten aktuell keine deutliche Entspannung bei den Immobilienpreisen in Sicht. So stößt man bei einem vermutlich weiterhin leicht steigenden Zinsniveau in den meisten Regionen auf immer noch hohe Quadratmeterpreise. Der Preisdruck nimmt zwar weiter zu, ein Einbruch in der Fläche wird aber von Experten nicht erwartet. Es gibt zwar in einigen Fällen bereits signifikante Rückgänge bei den tatsächlich gezahlten Immobilienpreisen. Dabei handelt es sich aus Sicht der Fachleute vor allem um Rücksetzer in strukturschwachen Regionen und bei Objekten, welche zu viel Energie verbrauchen.

Auch in begehrten Metropolregionen gibt es zum Teil deutliche Preisabschläge bei ehemals überbewerteten Immobilien, wird von Marktteilnehmern beobachtet. Deshalb kann man Kaufinteressenten nur raten, gut vorbereitet und mutig in die Preisverhandlung gehen, denn Verkäufer werden über kurz oder lang deutlichere Kompromisse machen müssen. Denn oftmals sei es mittlerweile Noch-Eigentümern daran gelegen, einen zügigen Verkauf zu erzielen und das Risiko weiterer Preisrückgänge zu minimieren.

Die Käuferzurückhaltung ist am Immobilienmarkt mittlerweile stak ausgeprägt

Derzeit gibt es an der Zurückhaltung auf der Käuferseite nichts zu rütteln und die Nachfrage bewegt sich deutlich unter dem Niveau von vor einem Jahr. Durch das schnelle anziehen des Zinsniveaus konnte der Immobilienmarkt nicht gleichermaßen mitziehen. Deshalb besteht noch eine deutliche Kluft zwischen den Preisvorstellungen der Anbieter und den Möglichkeiten der Kaufinteressenten, so die Einschätzung von Fachleuten. Dabei fällt den Experten aber auch auf, dass nicht immer der Immobilienkauf die finanzielle Machbarkeit übersteige. Es gibt viele Kaufinteressenten, welche sich ihre Wunschimmobilie rein rechnerisch leisten könnten. Die Frage ist deshalb eher, ob sie sich das auch leisten wollen. Im Moment sind da viele eher zögerlich.

Ein Grund ist, dass man bis vor kurzem bei vergleichbaren Immobilien die Monatsrate ungefähr mit der aktuellen Mietzahlung gleichsetzen konnte. Das ist jetzt nicht mehr der Fall, denn für die Finanzierung des Eigenheims ist nun in den meisten Fällen ein höherer monatlicher Betrag notwendig. Wir sind damit aktuell wieder in der Situation wie es früher vor der künstlichen Niedrigzinsphase war: Die Finanzierung einer Immobilie läuft nicht mehr nebenbei, sondern es muss in die Tilgung gespart werden. Das erfordert zwar Disziplin, ist aber wie früher auch schon, immer noch eine der besten und sichersten Arten der Altersvorsorge.

Nutzen Sie meine Forward-Strategie, um bei Marktveränderungen schnell reagieren zu können. Die Forward-Darlehen-Strategie

Tendenz der Baufinanzierungszinsentwicklung:

kurzfristig: schwankend seitwärts

mittelfristig: schwankend seitwärts

langfristig: schwankend seitwärts

Zinskommentar Januar 2023 als ePaper lesen

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Steigerung der Beitragsbemessungsgrenze 2023 für die Sozialversicherung

Photovoltaikanlagen - Für kleinere Anlagen wird der Betrieb jetzt einfacher und günstiger

Stehen festverzinsliche Wertpapiere vor einem Comeback?

Bildnachweis

0 notes

Text

Funkenflug bei den Metallern: Industrie bietet "nur" Kerninflation

Funkenflug bei den Metallern: Industrie bietet “nur” Kerninflation

Mit einem aus Sicht der Gewerkschaft ungenügenden Angebot von 4,1 Prozent blieb die zweite Metallerlohnrunde ohne Ergebnis. Nächste Eskalationsstufe: der Streikbeschluss

Diese Nachricht wird übernommen. Nach dem rumänischen Gesetz Nr. 8/1996 können die Nachrichten ohne das Herz der Eigentümer übernommen werden.

Leontiuc Marius

View On WordPress

0 notes

Last Seen Blogs