#BancheCentrali

Text

Eurozona, tassi ed inflazione rallentano il mercato dell'export

Tassi, le strade diverse di Fed e Bce. L'economia Usa regge e Powell può alzare ancora. L'Europa invece rischia la recessione. Jerome Powell e Christine Lagarde sono arrivati con stati d'animo diversi tra le montagne del Wyoming, dove ieri si è aperto il simposio dei banchieri centrali organizzato dalla Federal Reserve. Entrambi saliranno sul palco oggi, ma se al numero uno di Eccles Building basterà esibire una bella faccia da poker per non spaventare i mercati, a Madame Bce sarà richiesto ben altro sforzo.

Stati Uniti ed eurozona sono al momento affetti da un'inflazione appiccicosa, ma sempre più separati sotto il profilo congiunturale. E questa divaricazione fa una grande differenza quando si deve giustificare la volontà di mantenere una politica monetaria restrittiva.

Di sicuro a Jackson Hole ci sono alcuni convitati di pietra evocati fin dal titolo dell'evento («Cambiamenti strutturali nell'economia globale»): il primo è la Cina, con le tensioni geopolitiche ed economiche che la circondano; l'altro sono gli sviluppi della guerra fra Russia e Ucraina; il terzo è il consolidarsi all'interno dei Brics di un nocciolo duro anti-dollaro. Tre incognite di peso, ma non ancora sufficienti per spostare i riflettori dalla traiettoria dei tassi.

Ed è qui, in quello che per Eurolandia appare sempre più come un terreno minato, che Powell ha ancora margini per incastonare, a ottobre o a novembre, la dodicesima stretta che porterà il costo del denaro al 5,50-5,75%. Come sostiene Blerina Uruci di T. Rowe Price, per il capo dell'istituto di Washington «non è il momento di agitare le acque» mostrandosi troppo «hawkish».

Non ne ha neppure bisogno: l'indice Atlanta Fed Gdp Now stima per il terzo trimestre un'espansione del 5,8% sorretta dallo slancio dei consumi, dal rimbalzo della produzione industriale, da un tasso di disoccupazione in calo (al 3,5% in luglio) e dalla tenuta del mercato edile.

Al netto delle nuvole grigie nel cielo a stelle e strisce portate dalla decisione di Moody's e Standard&Poor's di declassare alcuni banche e dai 400 fallimenti da inizio anno (il doppio dello scorso anno), si tratta di numeri solidi a sostegno della tesi secondo cui è necessario non togliere il piede dal pedale dei tassi. Anche perché, dopo 13 mesi consecutivi di calo, l'inflazione è salita in luglio al 3,2%.

L'aspetto cruciale del discorso di oggi di Powell non è quindi se i tassi saliranno ancora, ma quando smetteranno di farlo. È però probabile che sul cosiddetto «pivot» il successore della Yellen tenga le carte coperte. La sola certezza è che un eventuale taglio del costo del denaro non arriverà prima del 2024, come peraltro confermato ieri da Patrick Harker, presidente della Fed di Philadelphia, che tuttavia prevede «tassi stabili per il resto dell'anno».

Più complicato appare invece il lavoro della Bce. La Lagarde ha legato le prossime decisioni di politica monetaria ai dati economici, ma se l'inflazione è considerata ancora fuori controllo malgrado il calo di luglio (6,1% dal 6,4% di giugno), la contrazione subita anche dal settore dei servizi mostra che Eurolandia è sul binario della recessione.

Il rallentamento della crescita cinese è un'arma a doppio taglio: se da un lato può accelerare il processo disinflazionistico, dall'altro rischia di indebolire l'export europeo, come già testimoniano le cifre dell'Ocse. L'Organizzazione parigina dà infatti conto che le esportazioni di merci del G20 sono calate da aprile a giugno del 3,1% (dopo +2,2% nel primo trimestre), con l'Italia finita in «rosso» (-0,7% dopo il +4,7% del primo trimestre). Buoni motivi per tenere le mani lontane dai tassi e vedere che succede.

Read the full article

#BancheCentrali#bce#costodenaro#Eurolandia#eurozona#Fed#FederalReserv#hawkish#Inflazione#StatiUniti#tassiinteresse

0 notes

Photo

Acquisti d’oro da Banche centrali: massimo, da Cinquant’anni #Banchecentrali #Cinquant’anni #massimo #oro La corsa delle banche centrali ad acquistare al punto che i volumi d’oro hanno toccato i livelli più alti degli ultimi cinquanta anni insieme alla ricerca di investimenti rifugio per coprirsi dalle volatilità dei mercati, tutti fattori che hanno contribuito ad aumentare la domanda di oro nel 2018, secondo il World Gold Council.

0 notes

Quote

“Alfano, al quale va dato merito di aver rotto con Berlusconi in un momento difficile per il Paese, ha sempre rivendicato il raggiungimento di obiettivi di centrodestra. Non escludo che al centro si organizzi un campo di forze. Il problema è se accettano o no la questione sociale come discrimine e l’esigenza di andare oltre a logiche che siano di pura accettazione di dinamiche di mercato. Non mi dimentico mai il fatto che in Italia il welfare in larga parte sia stato costruito dal centro. Ma ci deve essere una rottura molto netta con la stagione del liberismo e un’adesione esplicita ad una prospettiva di centrosinistra”.

- Andrea Orlando, ministro della Giustizia e candidato alla segreteria del Partito democratico, intervista alla Stampa, 13 marzo 2017

http://www.ilfoglio.it/tutta-colpa-del-liberismo/2017/03/15/news/andrea-orlando-alleanza-ncd-pd-125384/

Traduzione: Alfano è stato un utile idiota. Ma è pur sempre uno di destra. Quindi pur essendo idiota, non è cretino come noi vetero-statal-socialisti che rimaniamo a guardia del bidone welfare e statoburosociale così com’è, e continuiamo a incolpare il mercato di tutti gli immani, irrimediabili guasti generati da Stati e BancheCentrali. Non mi dimentico che lo stato burosociale è stato edificato in Italì dalla DC non dal PCI, ma i fatti e l’averci tenuti in piedi per tutti questi anni non bastano, a noi compagni servono prima di tutto le chiacchiere, le abiure formali.

6 notes

·

View notes

Text

#TBond #USA #10y: cosa sta accadendo al #rendimento? {#spread #yeild #tassi #inflazione #borsa #previsioni #analisi #tecnica #grafica #algoritmi #economia finanza #trump #cina #dazi #usa #deflazione #mercati #proiezionidiborsa #banchecentrali #QE}

#TBond #USA #10y: cosa sta accadendo al #rendimento? {#spread #yeild #tassi #inflazione #borsa #previsioni #analisi #tecnica #grafica #algoritmi #economia finanza #trump #cina #dazi #usa #deflazione #mercati #proiezionidiborsa #banchecentrali #QE}

Cosa sta accadendo al rendimento del T-Bond USA?

☒ OBIETTIVI del T-Bond USA

Un autorevolissimo giornale finanziario mondiale, il Wall Street Journal, pubblica il 9 giugno scorso una bellissima slide riassuntiva delle previsioni fatte ad inizio anno da un gruppo di analisti finanziari interpellati dallo stesso giornale.

Il quesito riguardava il posizionamento del tasso di rendimento del…

View On WordPress

0 notes

Photo

Dietro al Nirvana: una ipotesi suggestiva sul ruolo delle #BancheCentrali Questa è una breve riflessione sulla azione delle banche centrali negli ultimi decenni e sul perché si è giunti dai picchi di #volatilità ed emozionalità delle #crisi del 2008 e del 2011-2012 (debiti europei) a questo stato di apparente Nirvana, dove poco sale (l’indice #MSCI World in #EUR ha azzerato i guadagni da inizio d’anno, causa #Dollaro) ma nulla scende troppo. . . . . . Questo grafico mostra le fasi di espansione (in alto) dell’economia #USA in relazione all’indice #Dow Jones Industrials. Si noti come questi cicli si siano allungati dagli anni ’60 in poi. Il ciclo attuale è il terzo a raggiungere ufficialmente gli 8 anni; uno solo ha raggiunto i 10 anni. L’indicatore in basso evidenzia la profondità percentuale delle fasi correttive della borsa USA. http://www.francescocaruso.net/dietro-al-nirvana-una-ipotesi-suggestiva-sul-ruolo-delle-banche-centrali/7669 #cicliemercati #francescocaruso #mercatifinanziari #analisitecnica #wallstreet #promotorifinanziari #privatebanker #economia #fundmanager #wealthmanager #trader #investitori

#cicliemercati#usa#dow jones#dow jones industrial average#dollaro#dollar#francescocaruso#ifta2017#siat

0 notes

Text

Tassi d'interesse banche centrali e inflazione reale

Quelli che criticano le banche centrali. Oltre ai governi che protestano, ci sono molti economisti che stanno cercando soluzioni non convenzionali all'inflazione, con risultati incerti.

La presidente del Consiglio Giorgia Meloni sostiene che la Banca Centrale Europea stia sbagliando a continuare ad aumentare i tassi di interesse per fermare l’inflazione, ossia l’aumento generale del costo della vita che va avanti da quasi due anni. È la tecnica che la teoria economica tradizionale reputa più efficace per tenere sotto controllo i prezzi, ma viene spesso criticata per tutta quella serie di effetti collaterali che comporta, tra cui il consistente aumento del costo dei mutui e il rischio concreto di causare non solo un rallentamento economico, ma addirittura una recessione.

Le critiche spesso sono portate avanti dalle componenti più estreme sia della destra che della sinistra, ma talvolta anche da chi è più moderato. Nel tempo vari economisti hanno sviluppato tutta una serie di idee alternative all’aumento dei tassi di interesse, che si inseriscono in un dibattito di teoria economica più ampio su tutti gli strumenti più o meno innovativi a disposizione delle banche centrali e dei governi per fermare l’aumento dei prezzi.

Nei periodi storici di aumento dei tassi di interesse è piuttosto comune assistere alle critiche di una parte del mondo politico proprio per tutte le conseguenze negative di una misura di questo tipo, che ha un impatto su qualsiasi aspetto dell’economia e che ha come obiettivo deliberato quello di “raffreddare” un’economia che cresce troppo, in cui i prezzi aumentano principalmente perché l’offerta delle aziende non sta al passo della domanda dei consumatori.

Le critiche però non vengono solo dal mondo politico ma talvolta anche dagli economisti: secondo alcuni gli effetti collaterali del rialzo dei tassi di interesse spesso rischiano di essere troppo gravi per l’economia e la società rispetto alla reale efficacia nel combattere l’inflazione. L’aumento dei tassi di interesse sarebbe una misura troppo generalizzata, mirata a far rallentare l’economia nel suo complesso senza la certezza di riuscire davvero a risolvere le cause dell’aumento dei prezzi.

La presidente della Banca Centrale Europea Christine Lagarde (AP Photo/Michael Probst, file)

In un articolo sul Guardian del dicembre 2021 l’economista Isabella Weber ha detto «se la tua casa è in fiamme, non vorrai aspettare che l’incendio alla fine si estingua. Né vuoi distruggere la casa allagandola. Un abile vigile del fuoco spegne il fuoco dove sta bruciando per prevenire il diffondersi delle fiamme e salvare la casa. La storia ci insegna che un approccio così mirato è possibile anche per gli aumenti dei prezzi».

L’articolo fu molto contestato da tutta la comunità accademica con toni anche molto accesi – il premio Nobel per l’economia Paul Krugman arrivò a chiamarla «davvero stupida», poi scusandosi – perché suggeriva non solo un approccio all’inflazione meno convenzionale ma anche l’uso di uno strumento che non si vede da anni nel mondo occidentale: il controllo strategico dei prezzi da parte dello stato.

Nel corso della sua carriera Weber ha studiato molto questo strumento che fu applicato negli Stati Uniti durante la Seconda guerra mondiale, quando l’amministrazione Roosevelt impose severi controlli sui prezzi per evitare aumenti nei settori più strategici o di necessità. Secondo lei l’economia di allora era piuttosto simile a quella durante la pandemia da coronavirus: molte materie prime erano introvabili e c’erano enormi inefficienze nelle produzioni, spesso bloccate proprio a causa dei semilavorati che non si trovavano. L’offerta non teneva il passo della domanda, proprio come durante e dopo la pandemia.

Con il controllo strategico dei prezzi, per tutta la durata della Seconda guerra mondiale negli Stati Uniti l’inflazione rimase piuttosto stabile. La misura fu poi ritirata praticamente subito dopo la fine della guerra, senza dare modo alle imprese di riprendersi e di risolvere i blocchi produttivi, col risultato che aumentò tantissimo l’inflazione.

Secondo Weber un controllo strategico dei prezzi nei settori in cui stavano aumentando di più avrebbe potuto essere una soluzione nella fase di transizione in cui la crisi dei commerci globali aveva creato enormi distorsioni nelle produzioni: calmierare i prezzi avrebbe consentito di tenere a bada l’inflazione per tutto il periodo necessario alle aziende per ripristinare le loro produzioni.

Una sorta di controllo strategico dei prezzi è stato il price cap europeo alle importazioni di energia, uno degli strumenti più invocati nell’ultimo anno e mezzo per tenere sotto controllo il complessivo aumento dei prezzi. Dopo mesi di discussione, e forse un po’ troppo tardi, è stato introdotto un tetto massimo al prezzo di gas e petrolio: i paesi europei sono riusciti a introdurlo solo in casi eccezionali e a un valore anche piuttosto alto, per cui non ha avuto una grande efficacia.

Sul controllo dei prezzi proposto da Weber e altri circola ancora comunque un grosso scetticismo, sia perché sarebbe una misura parzialmente contraria all’ortodossia economica sia perché molti esperti sostengono che il paragone fatto da Weber con il periodo della Seconda guerra mondiale non tenga: in economie estremamente complesse e globalizzate, sostengono i critici della misura, controllare adeguatamente i prezzi è impossibile e probabilmente controproducente.

Il controllo dei prezzi è comunque solo uno dei vari approcci non convenzionali alla gestione dell’inflazione: alcuni economisti suggeriscono riforme della concorrenza per ridurre il monopolio di alcune imprese, che sfruttano la possibilità di aumentare i prezzi quanto vogliono senza mai sperimentare un calo della domanda; altri propongono di canalizzare gran parte del credito delle banche a tutti quei settori in cui ci sono gravi problemi produttivi; altri ancora propongono misure per incoraggiare (o addirittura forzare) il risparmio, in modo da smorzare la crescita dei consumi.

Sono tutte misure con un raggio d’azione ben delimitato, quasi chirurgiche, che effettivamente comporterebbero meno rischi di un rialzo dei tassi. Non sono però mai state davvero sperimentate nella lotta all’inflazione.

Il dibattito di questi anni non è stato solo su quali strumenti fossero migliori per fermare l’aumento dei prezzi, ma anche sulle cause all’origine dell’inflazione, che poi ovviamente condizionavano anche la discussione sulle possibili soluzioni.

Gli economisti con una visione più tradizionale hanno ricondotto l’inflazione degli ultimi due anni a due cause principali: la pandemia, che prima ha bloccato le produzioni e i consumi e che poi quando la domanda è ripartita ha creato tutta una serie di intoppi nelle catene produttive per i prezzi di tanti semilavorati e prodotti, che sono aumentati perché introvabili; e la guerra in Ucraina, che ha provocato un aumento fortissimo dei prezzi di petrolio e gas e quindi dei costi per produrre qualsiasi cosa, dalla carta, al cibo, ai più banali prodotti di consumo.

L’inflazione recente sarebbe stata quindi un misto: c’era sicuramente una componente legata a un’economia che correva, dopo l’enorme rallentamento imposto dalle restrizioni dovute alla pandemia da coronavirus, ma c’era anche un’inflazione dal lato dell’offerta, dovuta soprattutto all’aumento dei prezzi dell’energia.

C’è poi una minoranza di economisti che fin dal principio ha ricondotto l’aumento dell’inflazione al fatto che le aziende stessero speculando sulla situazione generale di aumenti dei prezzi per ottenere più profitti possibili, e che per questo abbiano aumentato i prezzi dei beni e dei prodotti molto più di quanto sarebbe necessario per coprire l’aumento dei costi.

Oggi c’è sempre più consenso su un intreccio delle cose: gli aumenti dei prezzi causati dalla pandemia e dalla guerra sono poi diventati strutturali nel sistema economico anche perché le aziende hanno mantenuto alti margini di guadagno nel frattempo.

E questo si vede dal fatto che il costo della vita continua ad aumentare nonostante molti dei fenomeni che avevano originariamente creato un aumento dei costi per le aziende sembrino ormai essere terminati. I rincari di oggi appaiono quindi piuttosto ingiustificati ed è una convinzione ormai diffusa che le aziende stiano decidendo arbitrariamente di continuare ad aumentare i prezzi per far crescere i profitti.

Read the full article

#BancheCentrali#bce#ChristineLagarde#Inflazione#pricecap europeo#recessione#speculazione#tassiinteresse

0 notes

Text

Banche Centrali aumentano i depositi in oro durante le crisi di mercato

Va bene l’intelligenza artificiale ma l’oro è l’oro e le banche centrali ne comprano sempre di più. Vecchio e nuovo si intersecano quotidianamente sui mercati finanziari e nell’economia mondiale ma non è ancora detto se in futuro il secondo spiazzerà completamente il primo.

Dopo il boom delle criptovalute durante i lockdown, nell’ultimo anno le cose sono cambiate: la capitalizzazione di mercato globale è passata da 2.250 miliardi di dollari a 798 miliardi, un calo del 64,5 per cento. Ciononostante, da qualche mese le banche si sono tuffate nella tecnologia AI, utilizzando l’intelligenza artificiale per ottimizzare il portafoglio dei clienti, migliorare l’allocazione delle risorse o vincere in borsa.

Diverso il comportamento delle banche centrali che durante lo stesso periodo hanno ricominciato ad accumulare riserve in oro e lo fanno acquistando il metallo giallo sul mercato mondiale, vuoi Over-the-Counter (OTC), ossia comprandolo direttamente da una bullion bank o da una raffineria d’oro riconosciuta a livello internazionale (ad es. MKS PAMP), oppure da altre banche centrali o organizzazioni internazionali, come il Fondo monetario internazionale (FMI). Alcune hanno persino aumentato le riserve auree estraendo o raffinando la produzione nazionale di oro.

Per ora l’immaterialità delle criptovalute e dell’intelligenza artificiale non si è sostituita, piuttosto sta imparando a convivere con la madre di tutta la materialità monetaria e finanziaria: il lingotto.

Secondo il World Gold Council (WGC), nei primi due mesi del 2023 le banche centrali hanno acquistato 125 tonnellate nette di oro, la quantità più alta da quando le prime sono diventate acquirenti netti nel 2010. Tanto per avere un’idea di cosa stiamo parlando: nel terzo trimestre del 2022, le banche centrali hanno comprato un record di 399 tonnellate di oro per un valore di circa 20 miliardi di dollari, più degli acquisti totali di un anno intero dal 1967.

I motivi?

L’oro rimane il bene più sicuro e stabile, scudo inattaccabile contro l’inflazione, la svalutazione della valuta e i rischi geopolitici, fenomeni ormai all’ordine del giorno e non risolvibili nel breve periodo. Sempre secondo un sondaggio del World Gold Council, il 61 per cento delle banche centrali prevede di aumentare le proprie riserve auree nel corso del prossimo anno.

È innegabile, che la guerra in Ucraina abbia scosso l’ordine finanziario globale ed alimentato l’inflazione. Le sanzioni imposte alla Russia hanno infatti messo in evidenza la vulnerabilità delle riserve in dollari Usa per le nazioni non occidentali, quelle non appartenenti al mondo ricco, spingendole a diversificare.

Le banche EMDE, quelle delle economie emergenti ed in via di sviluppo, usano le maggiori riserve di oro come cuscinetto contro qualsiasi crisi di pagamento che potrebbe scoppiare a causa di sanzioni attuali o future. Anche la Russia e la Cina hanno acquistato oro in modo aggressivo per proteggersi da future sanzioni.

Quali le implicazioni per l’economia globale e gli investitori?

L’aumento della domanda e del prezzo dell’oro è positivo per i produttori, i raffinatori e gli investitori dell’oro. Può anche far gravitare la liquidità e la stabilità del mercato del metallo giallo, nonché la trasparenza e la responsabilità delle banche centrali a tali fini.

Sul lato negativo, però può creare squilibri e tensioni nel sistema monetario internazionale, alcuni paesi potrebbero sentirsi minacciati o svantaggiati dalla crescente influenza e potere di altri paesi. Può anche aumentare la volatilità e l’incertezza dei mercati valutari, nonché il rischio di conflitti e sanzioni.

Pericoli legati a scenari di grande incertezza che ci si domanda se l’avvento del sistema linguistico dell’intelligenza artificiale potrà prevedere, che questa sia la prima prova del nove dell’immaterialità monetaria?

Read the full article

#BancheCentrali#criptovalute#Inflazione#intelligenzaartificiale#lingottooro#oroinvesimento#volatilità#WorldGoldCouncil

0 notes

Text

I mercati si stanno risollevando dopo le crisi

L’inflazione sta infine scendendo? Iniziano a esserci alcuni segnali incoraggianti, ma è ancora presto per essere ottimisti.

Dopo circa un anno e mezzo che gran parte dell’Occidente è tornata a fare i conti con aumenti dei prezzi che non si vedevano dagli anni Settanta, inizia a esserci qualche segnale di ottimismo. A novembre l’inflazione, ossia l’aumento generale dei prezzi, è risultata in rallentamento rispetto ai mesi scorsi sia negli Stati Uniti che nel complesso dei paesi che adottano l’euro, la cosiddetta “Eurozona”.

È probabile che questo rallentamento sia il risultato delle politiche piuttosto aggressive di aumento dei tassi condotte negli scorsi mesi dalla Federal Reserve, la banca centrale americana, e dalla Banca Centrale Europea. È tuttavia ancora presto per capire se effettivamente ci sia davvero una tendenza in discesa, anzi: le banche centrali continueranno ad aumentare i tassi col fine di rallentare l’economia, con lo scopo di “raffreddare” l’aumento dei prezzi.

Il rallentamento dell’inflazione non significa però che i prezzi si stiano riducendo: significa solo che l’aumento annuale è meno intenso rispetto ai mesi precedenti. A novembre negli Stati Uniti l’inflazione è stata pari al 7,1 per cento rispetto a un anno fa, in calo dal 7,7 di ottobre. Nei paesi dell’euro invece è stata pari al 10 per cento, in calo rispetto al 10,6 del mese prima (anche se in Italia è rimasta uguale a ottobre). Significa che se un bene a novembre 2021 costava cento, oggi costa comunque di più: negli Stati Uniti costa 107,1 e nell’Eurozona 110. In più il paragone viene fatto in termini mobili: novembre 2022 su novembre 2021, ottobre 2022 su ottobre 2021, quindi con una base di partenza sempre diversa e via via con mesi in cui i prezzi stavano già iniziando a salire.

Sono aumenti che restano ancora notevoli ma sembra che ci sia l’accenno di una tendenza al ribasso, che negli Stati Uniti c’è da qualche mese mentre nell’Eurozona si è appena manifestato.

A Flourish chart

I prezzi stavano aumentando già prima dell’inizio della guerra in Ucraina, a causa di tutte le distorsioni che ha creato la pandemia, come la mancanza di molti materiali e la strozzatura nelle catene di produzione. Per esempio, la pandemia aveva già reso più caro per le aziende reperire le materie prime necessarie alla produzione (si pensi al caso dei microchip e della carta).

La guerra in Ucraina ha poi peggiorato la situazione, soprattutto facendo aumentare enormemente il costo dell’energia e del gas. La Russia, che è il secondo produttore di gas naturale al mondo, ha ridotto sempre di più le sue esportazioni di gas in risposta alle sanzioni inflitte dall’Occidente. La riduzione ha colpito soprattutto l’Europa, che importava il 40 per cento del suo gas dalla Russia; al contrario, gli Stati Uniti sono più indipendenti a livello energetico e non ne hanno risentito troppo.

Su livelli accettabili, l’inflazione è una componente sana dell’economia, perché è l’indicatore di una domanda sostenuta di beni e servizi. Le aziende producono, impiegano lavoratori, e le persone spendono. In questo caso si tratta di inflazione da domanda e varie banche centrali sostengono che il livello ideale sia attorno al 2 per cento.

Ma le cifre ben più alte di questi mesi creano parecchie distorsioni e asimmetrie: le imprese sono disorientate nelle proprie scelte di rifornimento dei magazzini (comprare adesso con prezzi alti o aspettare che si riducano? E se, invece di calare, aumentano ancora?), mentre le famiglie stanno perdendo potere d’acquisto perché continuano a percepire gli stessi redditi a fronte di un aumento dei prezzi.

In più, parte di questi aumenti deriva dal costo dell’energia, quindi da una componente esterna. Le bollette sono parecchio aumentate e le aziende spesso riversano questo aumento dei costi di produzione nel prezzo finale. È una dinamica tutt’altro che sana, al contrario di quanto avviene in caso di un’accettabile inflazione da domanda.

L’inflazione che osserviamo in questi mesi è un misto: c’è sicuramente una componente legata a un’economia che corre, dopo l’enorme rallentamento imposto dalle restrizioni dovute alla pandemia da coronavirus, ma c’è anche un’inflazione dal lato dell’offerta, dovuta soprattutto all’aumento dei prezzi dell’energia.

Per capire quanto pesano le due cause, e soprattutto per capire quanto sia diventato ormai strutturale l’aumento dei prezzi, si monitora la cosiddetta “inflazione di fondo”: si ottiene togliendo dall’inflazione complessiva la componente più volatile (cioè variabile) dei prezzi, ossia quella legata all’energia e ai beni alimentari, due mercati molto suscettibili a movimenti improvvisi.

L’inflazione di fondo nell’area dell’euro è pari al 6,6 per cento, contro un dato complessivo del 10; negli Stati Uniti l’inflazione di fondo è pari al 6 per cento, a fronte di un dato complessivo del 7,1.

Significa che l’aumento del costo dell’energia e dei beni alimentari spiega un terzo dell’inflazione europea, mentre solo il 15 per cento di quella statunitense. Se ne deduce che nell’area dell’euro ci troviamo di fronte a un’inflazione ancora causata in buona parte dall’aumento del costo dell’energia, mentre negli Stati Uniti si tratta ormai di una classica inflazione da domanda ben radicata nell’economia.

È questa la componente più importante da osservare: si può notare che negli Stati Uniti l’inflazione di fondo sta rallentando già da qualche mese, mentre nell’Eurozona continua a essere sempre più vigorosa. Sembra quasi che gli Stati Uniti siano avanti in questo processo: già dallo scorso anno l’inflazione americana è diventata strutturale e ora sta scendendo, mentre quella europea lo è diventata più tardi e sta ancora aumentando.

A Flourish chart

Già nei mesi scorsi era evidente come l’inflazione degli Stati Uniti fosse molto diversa da quella dell’Eurozona e altrettanto diversa è stata la risposta di policy da parte delle banche centrali.

La Federal Reserve americana già dall’inizio dell’anno sta aumentando i tassi di interesse, ossia a mettere in atto la classica risposta di politica monetaria di fronte a un’inflazione così alta. E lo ha fatto anche in maniera piuttosto aggressiva e repentina. Invece, la BCE ha per un po’ tergiversato e ha annunciato solo a fine luglio il primo rialzo, dopo che nel frattempo aveva riassorbito la politica di acquisti massicci di titoli di stato avviata durante la pandemia. La BCE scommetteva sul fatto che l’inflazione europea, proprio perché maggiormente guidata dai prezzi dell’energia, fosse meno strutturale di quella americana. Ma poi si è adeguata al ritmo americano e a settembre ha annunciato il più grande aumento dei tassi della sua storia.

Anche se ci sono timidi segnali di rallentamento dell’inflazione, è probabile che le banche centrali continueranno ad aumentare i tassi di interesse: forse la Federal Reserve potrebbe rallentare il passo, decidendo rialzi meno sostanziosi visto che anche l’inflazione di fondo sta scendendo, mentre è improbabile che la BCE deciderà di attenuare gli aumenti, proprio perché l’inflazione di fondo nell’Eurozona sta ancora salendo.

Read the full article

#BancheCentrali#bce#coronavirus#energia#eurozona#FederalReserve#guerraucraina#Inflazione#Microchip#prezzi#StatiUniti

0 notes

Text

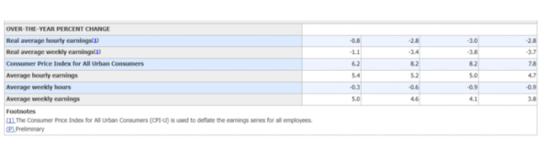

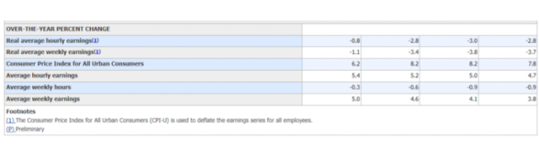

Aumento del debito per la volatilità del mercato globale

Recessione e crisi: non illudetevi, ora arriverà il brutto. Finora abbiamo assistito ad una dicotomia fra vita reale dei cittadini schiacciati dall’inflazione e dalla caduta della propria capacità di acquisto, e dall’altro il mondo delle statistiche ufficiali e della finanza, che ancora sembra aver risentito poco della situazione attuale, al punto da far pensare a una crisi “Virtuale”.

In realtà siamo probabilmente nella fase di preparazione alla grande crisi. Le remunerazioni reali in tutto il mondo sono in calo. Perfino negli USA, il paese che ancora sembra vivere un momento di gloria, le paghe reali sono in riduzione, come si può notare da questa tabella del BLS:

Nell’arco della settimana appena trascorsa, il CEO di Goldman Sachs David Solomon ha messo in guardia da “tempi difficili” e da un ambiente economico più duro, mentre il CEO di JPMorgan Jamie Dimon ha previsto una “recessione da lieve a dura”. Affermazioni banali per chi legge, ma che sui mercati sono state colte con una certa sorpresa.

La recessione sarà diversa da paese a paese: ad esempio la Cina, che è parte di uno dei paesi con l’inflazione più bassa, verrà colpita in modo diverso rispetto a paesi, come quelli Occidentali, con un’inflazione più alta. La caduta dei mercati finanziari avrà degli effetti diversi caso per caso, ma indubbiamente si trasmetterà globalmente.

La crisi è imminente, ma intanto tutti gli investitori, gli analisti di mercato e persino i politici ufficiali stiano nascondendo la testa sotto la sabbia o non sono stati abbastanza a lungo in giro per rendersi conto che tutte le azioni, buone o cattive, hanno delle conseguenze e che queste conseguenze richiedono un po’ di tempo per manifestarsi.

La capacità di vedere oltre le azioni e di valutarne l’impatto sembra essere venuta meno. Questo potrebbe essere un prodotto dell’era digitale e dell’estrema dipendenza dai dati. O come chiedeva il poeta T.S. Eliot: “Dov’è la saggezza che abbiamo perso nella conoscenza? Dov’è la conoscenza che abbiamo perso nell’informazione?”. Oggi in teoria tutti hanno le informazioni, ma a che servono, se non sanno più coglierne le conseguenze?

Da tempo era chiaro che l’economia globale era destinata ad avere problemi, sicuramente fin dalla crisi finanziaria globale del 2008 (senza nemmeno considerare gli eccessi del sistema finanziario che hanno portato a quel disastro). Il grande esperimento dell’allentamento monetario è iniziato proprio allora.

Sono arrivati il quantitative easing e il qualitative easing, insieme a tassi di interesse storicamente bassi. Questi interventi sono stati concepiti per salvare il sistema finanziario e per scongiurare la recessione. Non hanno innescato l’inflazione perché il denaro è stato pompato nel sistema bancario piuttosto che direttamente nell’economia reale.

Il denaro a buon mercato ha tuttavia innescato un’ondata di indebitamento da parte di aziende, famiglie e governi, ponendo le basi per i problemi quando i tassi di interesse hanno iniziato a salire, come inevitabilmente sarebbe accaduto. Quel momento è arrivato quando i governi hanno iniziato a convertire lo stimolo monetario in stimolo fiscale.

L’impatto della Covid-19 sull’attività economica e sulle catene di approvvigionamento è stato affrontato con massicci trasferimenti diretti di denaro pubblico alle famiglie. In altre parole, la “liquidità” del sistema bancario è stata convertita in denaro spendibile e, una volta che il Covid-19 si è attenuato, i consumi alimentati da questi trasferimenti governativi sono decollati.

La domanda si è impennata, ma l’offerta di beni, colpita da interruzioni della catena di approvvigionamento dovute a motivi commerciali e politici e al Covid, non è riuscita a tenere il passo. Con la guerra in Ucraina in corso, i prezzi dell’energia si sono uniti a quelli di altri beni in una spirale ascendente. L’inflazione era davvero “arrivata”, “presente” e non “transitoria”.

Le banche centrali hanno reagito in preda al panico aumentando i tassi di interesse in modo aggressivo, per compensare la loro passata insensibilità ai rischi di inflazione, senza valutare le cause dell’inflazione stessa, con una risposta pavloviana. Questo avrebbe dovuto scuotere i mercati – soprattutto quello azionario – ma non è stato così, o meglio non è ANCORA stato così. Eppure i segni della crisi imminente ci sono tutti, anche perché ORA scoppierà l’enorme problema del debito globale.

Lo stock di debito ammonta oggi a circa 290.000 miliardi di dollari e la parte prevalente è quella del debito privato, di famiglie e aziende. Questo debito è molto più pericoloso perché gli aumenti dei tassi di interesse delle banche centrali si ribaltano immediatamente su questo tipo di debito, senza la “Mediazione moderatrice” che comunque le banche centrali ancora esercitano sul debito pubblico, salvo eccezioni europee. Il debito provato no, taglia i redditi dei mutuatari, porta in crisi le aziende e l’impatto dell’aumento dei tassi sarà quindi devastante. E questo non solo nei paesi in sviluppo, come sembra ricordare il FMI, ma anche nei paesi a noi più vicini.

L’inflazione calerà, anzi sta già calando, ma questo sarò un segno negativo, accompagnato dalla caduta dei redditi personali dei consumi, del lavoro e dei valori finanziari. Paesi diversi risentiranno diversamente del fenomeno, ma il risultato sarà sempre quello, anche se di dispiace dirlo nel periodo natalizio: crisi, disoccupazione e povertà.

Read the full article

#BancheCentrali#bce#crisi#debitoglobale#economiaglobale#Fed#Fmi#GoldmanSachs#Inflazione#investimenti#JPMorgan#mercato#qualitativeeasing#Quantitativeeasing#recessione

0 notes

Text

Aumento del debito per la volatilità del mercato globale

Recessione e crisi: non illudetevi, ora arriverà il brutto. Finora abbiamo assistito ad una dicotomia fra vita reale dei cittadini schiacciati dall’inflazione e dalla caduta della propria capacità di acquisto, e dall’altro il mondo delle statistiche ufficiali e della finanza, che ancora sembra aver risentito poco della situazione attuale, al punto da far pensare a una crisi “Virtuale”.

In realtà siamo probabilmente nella fase di preparazione alla grande crisi. Le remunerazioni reali in tutto il mondo sono in calo. Perfino negli USA, il paese che ancora sembra vivere un momento di gloria, le paghe reali sono in riduzione, come si può notare da questa tabella del BLS:

Nell’arco della settimana appena trascorsa, il CEO di Goldman Sachs David Solomon ha messo in guardia da “tempi difficili” e da un ambiente economico più duro, mentre il CEO di JPMorgan Jamie Dimon ha previsto una “recessione da lieve a dura”. Affermazioni banali per chi legge, ma che sui mercati sono state colte con una certa sorpresa.

La recessione sarà diversa da paese a paese: ad esempio la Cina, che è parte di uno dei paesi con l’inflazione più bassa, verrà colpita in modo diverso rispetto a paesi, come quelli Occidentali, con un’inflazione più alta. La caduta dei mercati finanziari avrà degli effetti diversi caso per caso, ma indubbiamente si trasmetterà globalmente.

La crisi è imminente, ma intanto tutti gli investitori, gli analisti di mercato e persino i politici ufficiali stiano nascondendo la testa sotto la sabbia o non sono stati abbastanza a lungo in giro per rendersi conto che tutte le azioni, buone o cattive, hanno delle conseguenze e che queste conseguenze richiedono un po’ di tempo per manifestarsi.

La capacità di vedere oltre le azioni e di valutarne l’impatto sembra essere venuta meno. Questo potrebbe essere un prodotto dell’era digitale e dell’estrema dipendenza dai dati. O come chiedeva il poeta T.S. Eliot: “Dov’è la saggezza che abbiamo perso nella conoscenza? Dov’è la conoscenza che abbiamo perso nell’informazione?”. Oggi in teoria tutti hanno le informazioni, ma a che servono, se non sanno più coglierne le conseguenze?

Da tempo era chiaro che l’economia globale era destinata ad avere problemi, sicuramente fin dalla crisi finanziaria globale del 2008 (senza nemmeno considerare gli eccessi del sistema finanziario che hanno portato a quel disastro). Il grande esperimento dell’allentamento monetario è iniziato proprio allora.

Sono arrivati il quantitative easing e il qualitative easing, insieme a tassi di interesse storicamente bassi. Questi interventi sono stati concepiti per salvare il sistema finanziario e per scongiurare la recessione. Non hanno innescato l’inflazione perché il denaro è stato pompato nel sistema bancario piuttosto che direttamente nell’economia reale.

Il denaro a buon mercato ha tuttavia innescato un’ondata di indebitamento da parte di aziende, famiglie e governi, ponendo le basi per i problemi quando i tassi di interesse hanno iniziato a salire, come inevitabilmente sarebbe accaduto. Quel momento è arrivato quando i governi hanno iniziato a convertire lo stimolo monetario in stimolo fiscale.

L’impatto della Covid-19 sull’attività economica e sulle catene di approvvigionamento è stato affrontato con massicci trasferimenti diretti di denaro pubblico alle famiglie. In altre parole, la “liquidità” del sistema bancario è stata convertita in denaro spendibile e, una volta che il Covid-19 si è attenuato, i consumi alimentati da questi trasferimenti governativi sono decollati.

La domanda si è impennata, ma l’offerta di beni, colpita da interruzioni della catena di approvvigionamento dovute a motivi commerciali e politici e al Covid, non è riuscita a tenere il passo. Con la guerra in Ucraina in corso, i prezzi dell’energia si sono uniti a quelli di altri beni in una spirale ascendente. L’inflazione era davvero “arrivata”, “presente” e non “transitoria”.

Le banche centrali hanno reagito in preda al panico aumentando i tassi di interesse in modo aggressivo, per compensare la loro passata insensibilità ai rischi di inflazione, senza valutare le cause dell’inflazione stessa, con una risposta pavloviana. Questo avrebbe dovuto scuotere i mercati – soprattutto quello azionario – ma non è stato così, o meglio non è ANCORA stato così. Eppure i segni della crisi imminente ci sono tutti, anche perché ORA scoppierà l’enorme problema del debito globale.

Lo stock di debito ammonta oggi a circa 290.000 miliardi di dollari e la parte prevalente è quella del debito privato, di famiglie e aziende. Questo debito è molto più pericoloso perché gli aumenti dei tassi di interesse delle banche centrali si ribaltano immediatamente su questo tipo di debito, senza la “Mediazione moderatrice” che comunque le banche centrali ancora esercitano sul debito pubblico, salvo eccezioni europee. Il debito provato no, taglia i redditi dei mutuatari, porta in crisi le aziende e l’impatto dell’aumento dei tassi sarà quindi devastante. E questo non solo nei paesi in sviluppo, come sembra ricordare il FMI, ma anche nei paesi a noi più vicini.

L’inflazione calerà, anzi sta già calando, ma questo sarò un segno negativo, accompagnato dalla caduta dei redditi personali dei consumi, del lavoro e dei valori finanziari. Paesi diversi risentiranno diversamente del fenomeno, ma il risultato sarà sempre quello, anche se di dispiace dirlo nel periodo natalizio: crisi, disoccupazione e povertà.

Read the full article

#BancheCentrali#bce#crisi#debitoglobale#economiaglobale#Fed#Fmi#GoldmanSachs#Inflazione#investimenti#JPMorgan#mercato#qualitativeeasing#Quantitativeeasing#recessione

0 notes

Text

Rafforzamento dell'Euro sul Dollaro preoccupa il Mercato Unico

Così la Fed spiazza la Bce: preoccupa la deriva dell’euro. Nel 2009 per i primi dieci anni di vita dell’euro Jean-Claude Trichet, allora presidente della Banca centrale europea, rivendicò che la moneta unica era un successo e ne indicò quella che per lui era la prima ragione: dal 1999 l’inflazione era rimasta in media vicinissima all’obiettivo della Bce di un tasso «al di sotto ma vicino al 2%». Negli undici anni e mezzo successivi, il tasso medio di aumento dei prezzi al consumo nell’area euro è stato dell’1,17%. Nettamente inferiore all’obiettivo. Oggi è allo 0,3% e le aspettative sui prossimi cinque anni indicano ancora una caduta ben al di sotto rispetto a dove la Bce la vorrebbe.

L’euro è rimasto un successo per ragioni diverse da quelle immaginate da Trichet. L’ultima è che, senza di esso, sarebbe stata impensabile la reazione europea al coronavirus che sta evitando all’Italia una drammatica crisi di debito in questi mesi. Ma se la Bce un decennio fa avesse seguito la dottrina di politica monetaria annunciata questa settimana dalla Federal Reserve, avrebbe evitato gli errori che esacerbarono la crisi del debito nel 2011.

Read the full article

#BancheCentrali#bce#BorsaVelori#coronavirus#deflazione#Dollaro#Euro#Fed#FederalReserve#Inflazione#mercatoazionatio#Moneta#WallStreet

0 notes

Last Seen Blogs

liilsiissybiitch

LiilSiissyBiitch

proffotoevents

Proffoto Events

babyclothingandtraining-blog

Untitled

my-mind-lives-in-another-world

Thoughts I Will Never Say Out Loud