#損益計算

Text

税務申告お役立ち 特に副業や副収入、仮想通貨/暗号資産取引の申告について

毎年確定申告が終わるたびに、来年からしっかり記帳しようと思います

そんなことを「毎年」思う私ですから、ものぐさ、三日坊主、夏休みの宿題は最後の日にまとめて…

激しく共感してくださるあなたにお勧めのサービスを一挙に紹介いたします

その前に、副業・副収入のある方

ちゃんと開業届提出されてますか?

年間利益300万円に満たない、いわゆるサラリーマンの副業は雑所得となってしまうかもしれません

簡単に言えばこうした小規模の副業には経費が認められなくなってしまい、納税額がかなり上がるかもしれません

他にも仮想通貨”長者”の”納税”による破産、聞いたことありますか?

仮想通貨の急激な値上がりにより急に長者となった方に訪れる高額納税

納税費用がないので慌てて現金化したくても相場が下がり納税ができなくて借金・破産

ここまで極端でなくても仮想通貨取引の確定申告は

各取引所・ウォレット間の全取引履歴と時価計算…

View On WordPress

0 notes

Quote

「民主党政権のどこがどう悪夢だったのかきちんとした説明を聞いたことがない」という主張は定期的に出現しますね。とはいえさすがに「聞いたことがない」なんてはずはないので、おそらく「自分の気に入る説明ではない」という意味か、「バカに分かるように説明したところで、そもそもバカは聞いてない」パターンのいずれかとは思いますが。

悪夢のような時代を生き抜いてきた者として私が言えるのは、「とにかく、あのような惨劇は二度と繰り返してはならない」ということだけです。あの時代がいかに酷いものであったか、ご存知ない方もぜひこの機会に知って頂きたいので、支持者から叩かれること覚悟で全力で反論していきますね。

個人的に、「悪夢の民主党政権」における大きな問題点は次の3点と考えています。

(1)国家運営能力の欠如により、内政上の失敗を数多く引き起こし、国益を損ない続けた。

(2)拙劣な外交を繰り返し、日米関係をはじめ、周辺諸国からの信頼を大きく毀損した。

(3)総理・閣僚をはじめとする所属議員の度重なる不祥事や、自分たちに都合が悪い情報を隠蔽する体質によって、国民の政治に対する信頼を失い続けた。

では、それぞれどんなことがあったか振り返っていきましょう。はらわたが煮えくり返る覚悟で読み進めてください。

(1)国家運営能力の欠如

・財源の見込みが甘く、政権交代の際に掲げたマニフェストはほぼ未達成。

・官僚を敵視して排除し、国家業務の停滞と質低下を招いた。

・金融政策と財政政策が食い違い、タイミングの悪い増税も重なり、景気や株価は低迷を続けた。

・歴史的水準まで進んだ円高を放置し、デフレを加速させた。

・法的根拠がないばかりでなく、仕分人の選定や対象事業選定にも透明性を欠いた「事業仕分け」をデフレ時におこない、必要な公共投資を削減。経済を悪化させたにも関わらず、結果に責任を負わなかった。

・「コンクリートから人へ」という誤った政策により、災害対策を疎かにしたうえ、地域社会を破壊した。

・「朝鮮王室儀軌引渡」「尖閣事件の船長釈放」「運用3号通知」「国家公務員採用大幅減」など、閣僚たちが思い付きレベルの意思決定を独断でおこない、結果的に我が国の将来に禍根を残した。

・法的根拠のない組織を乱立させ、意思決定過程が曖昧になり、指揮命令系統も混乱。

・法的根拠のない大臣や副大臣を任命したり、個人的な友人を参与に、党職員を内閣官房職員に任命するなど、ルールを無視、公私の別がつかない人事を実施。

・原発停止、ダム建設中止など、法令根拠や事前協議が必要な決定を手続無視で断行。

(2)外交能力の欠如

・普天間基地問題が迷走し、沖縄とアメリカの信頼を大きく損なった。

・来日したオバマ大統領を日本に残したまま、鳩山総理がAPEC首脳会議に出席するためにシンガポールに向かうという非礼行為。

・尖閣沖漁船衝突事件では、中国側の脅迫や報復に屈して船長を早々に釈放、不起訴に。その後の尖閣諸島国有化でも迷走。

・領空侵犯が頻発するも、実効的な対策をとらず。

・韓国に対しては、通貨スワップ協定締結、朝鮮王室儀軌引渡し、慰安婦問題での「知恵を絞っていきたい」発言など、不用意な譲歩を重ねた。

・韓国の歴代大統領として初めて、竹島へ李明博大統領が上陸。

・旧ソ連時代を含めて初めて、北方領土へロシア国家元首が上陸。

・実現に向けた方策が何ら決まっていない状態で、国連気候変動サミットにおいて「CO2の25%削減」を突如国際公約化。

・実現の見込みも全くないまま、G8の場で、「太陽光パネルを1000万戸に設置する」と突如国際公約をおこなった。

(3)閣僚・所属議員の度重なる不祥事と情報隠蔽体質

・鳩山総理⇒偽装献金問題、脱税問題、引退撤回、「最低でも県外」「Trust me」「国民の皆様が聞く耳を持たなくなった」

・菅(直人)総理⇒外国人献金問題、北朝鮮関係団体献金問題、「顔が見たくなければ法案を通せ」

・野田総理⇒在日韓国人献金問題、脱税企業献金問題、民団選挙協力お礼発言、「大きな音だね」

・小沢元代表⇒政治資金規正法違反容疑で強制起訴(無罪判決)、献金虚偽記載で公設秘書が逮捕(有罪判決)

・仙谷官房長官⇒尖閣漁船衝突事件、「自衛隊は暴力装置」

・赤松農水大臣⇒口蹄疫問題、「だから早く殺せって言ってるのに」

・松本復興担当大臣⇒「知恵を出さないやつは助けない」「書いたらその社は終わりだから」

・長妻厚労大臣⇒運用3号独断決定、職務停滞

・蓮舫行政刷新担当大臣⇒事務所費架空計上問題、国会内ファッション雑誌撮影、「2位じゃダメなんでしょうか?」

・前原外務大臣⇒外国人から政治献金受領

・川端文科大臣⇒事務所費架空計上問題、キャバクラ費用を政治資金で計上

・鹿野農水大臣⇒対中不正輸出疑惑、機密漏洩疑惑

・鉢呂経���大臣⇒「死の街」「放射能をうつす」

・一川防衛大臣⇒「安全保障に関しては素人」

・柳田法務大臣⇒「答弁は二つだけ覚えておけばいい」

・山岡消費者担当大臣⇒マルチ商法業者からの献金問題

・中井国家公安委員長⇒議員宿舎にホステス連れ込み&カードキー貸与、式典で秋篠宮ご夫妻に「早く座れよ」とヤジ

・小林議員⇒違法献金問題で選対委員長が逮捕、選対幹部が公職選挙法違反で有罪

・土肥議員⇒竹島領有権放棄を日本側に求める「日韓共同宣言」に署名

・横峯議員⇒賭けゴルフ、女性暴行、恐喝事件への関与

・緒方議員⇒「スーパー堤防はスーパー無駄遣い」

・原発事故対応(SPEEDI、米実測値の非公表、議事録不作成など)、尖閣ビデオ、北朝鮮ミサイル発射への対応、温暖化対策の家計負担、年金改革の財政試算 など、自分たちに都合が悪い情報は隠蔽し、政府への深刻な不信感を招いた。

・総理-閣僚間で見解の方向性や意見の不一致が常態化。それらも含め、自民党で同様の事態があれば野党のみならずマスコミも総出で吊し上げられる事態となるが、マスコミも概ね民主党に好意的な報道姿勢。

そんなに民主党時代が良かったなら、下野以降何度でも政権を取り戻すチャンスはあったはず。なのにただ一度もそうなっていないということは、それが民意ということです。私もあんな地獄のような時代は二度と御免です。

新田 龍 / X

220 notes

·

View notes

Photo

(なぜレッドオーシャン化する前にサービスを グロースできなかったのか? - フリマアプリ編 - - Speaker Deckから)

- - - - - - - - - - - - - - - -

「> PL経営を愚直にやってしまっていた」

PL(Profit and Loss Statement)売り上げ・費用・利益を記した損益計算書のこと

BS(Balance Sheet)貸借対照表と呼ばれるバランスシート

46 notes

·

View notes

Quote

確定申告会場で自民党裏金事件への怒りが噴出している。少しでも不備があれば課税される国民に対し、「政治資金」は非課税の聖域。疑惑の国会議員の申告状況も明らかでないが、実は1960年代、国会で200人以上の申告漏れが公表されていた。国権の最高機関を舞台に、脱税と疑われる行為が繰り返されるのはなぜか。本紙「本音のコラム」で指摘した青山学院大の三木義一名誉教授(租税法)とともに、考えた。(西田直晃、森本智之)

◆自民の裏金議員へ「確定申告せよ」

「けしからんとしか言いようがない。雨の中でも義務を果たすのが、ばからしくなってしまうよ」

19日昼、納税者が続々と訪れた東京都港区の品川税務署の近く。年金収入などがあるという山田経一さん(77)は、確定申告を終えて憤りを語った。

そもそも、国会議員は、給与に当たる「歳費」こそ所得税が源泉徴収されているものの、月100万円の調査研究広報滞在費(旧文通費)、月65万円の立法事務費などは報告義務がない上に非課税だ。

山田さんは「十分に思えるほどの手当などがありながら、さらにカネが必要だというのはおかしい。政策を練るための最低限の手当だけにして、あとは一般国民と同様に確定申告すべきだ」。

◆税務署の職員「みなさんの気持ちは分かります」

受け付け初日の16日には今年も、俳優の高橋英樹さんが申告を呼びかけた品川税務署。近くで取材を続けていると、怒りを口にする人たちが目立った。

記者が「裏金事件について…」と切り出すと、「実は、私は税務署の人間でして」と苦笑いする背広姿の男性も。「納税者のみなさんの気持ちはよく分かります」とだけ答え、足早に去った。

裏金のうち、政治資金であれば非課税とし、政治活動以外に使った分や未使用分は議員個人の「雑所得」として課税—。この国税庁の見解に照らすと、キックバックされた資金を「使用していない」と自民党の調査に回答した議員は、本来課されるべき納税義務を免れたことになる。

◆納税を呼びかけた岸田首相に対し「どの口が…」

「野党が指摘するように脱税に当たるはずだ」と話したのは、品川区の自営業女性(54)だ。「国民が同じことをすれば罪に問われてしまう。信じられないほど不公平だ。岸田首相が納税を呼びかけたニュースを見て、『どの口が…』と突っ込みたくなった」と語気を強めた。

自民党内でも「キックバックを受け取った議員は納税すべきだ」との声が上がっているが、既に「政治資金」として収支報告書を一斉に訂正した経緯がある。課税すれば「矛盾」が生じるとして、否定的な意見が多いようだ。

◆裏金議員の申告状況は

だが、確定申告を終えた加藤昭治さん(79)は「矛盾しているのは政治家たちの発言と行動のほうだ」と突き放す。「自分たちに都合の良いように解釈して��まっている。どんな裏金も裏金なんだから、しっかりと課税するべきだ」

そもそも裏金議員たちも今、確定申告をしているのか。国税庁の担当者に尋ねたが、「われわれは守秘義務があり、個々の納税者の申告状況を公にすることはない。議員であっても、一般市民であっても変わりはない」とのことだ。

◆1966年「黒い霧事件」後には異例の公表

とはいえ、過去には国税庁長官が国会で、議員の申告状況を公表した前例がある。きっかけは1966年、自民党議員の不祥事が続発した政界の「黒い霧事件」だ。

「黒い霧事件」後、政治改革の議論の中で議員の課税問題が噴出。確定申告の時期を経た67年5月23日、衆院大蔵委員会で泉美之松(みのまつ)国税庁長官が調査結果を明らかにした。

課税対象になる所得があるのに申告漏れしていたなどとして修正申告、更正決定した国会議員は「現職議員が181名、前議員が22名、合計203名」で、金額は「トータル2億1800万円」。当時の衆参両院の定数の3割近くに申告漏れがある計算だった。

国会議員に対するこうした調査はこの時が初めて。異例の動きの背景に何があったのか、「こちら特報部」は19日に国税庁に質問したが、「なにぶん古い話で、行政文書の保存期間との兼ね合いもあり、すぐには答えられる状況ではない」とのことだった。

◆当時の大蔵大臣は政治家の「特権」に言及

当時の大蔵委のやり取りは議事録に残っている。泉氏は国会議員の所得申告状況について「収入支出の申告は漏れているのが実情」「所得ありとしての申告は非常に少ない」と説明。質問した社会党の西宮弘氏は「一般の中小企業では収入はないかとウの目タカの目になって探しておるじゃないか。とても国民は納得できない」とかみついた。

これに対し、自民党議員の水田三喜男・大蔵大臣は「一番納税道義の高くあるべきはずの国会議員であるので、一般に対する所得の把握と���員に対する所得の把握は若干違ってもいい」と政治家への特別対応を認めるような発言。さらに、「議員に対する名誉の尊重という意味から、国会議員だから特にこれを調べなければならぬということは私はないと思う」とまで言った。

西宮氏は「それは大変な間違いだ。だからこそ政治家に対する不信感が高まっている」「税金を納めることが実にばかばかしくなってきた。私がそうなんだから、ましていわんや、一般の国民は」と猛反発。60年近く前のやりとりだが、何だか現在の自民党への批判を彷彿(ほうふつ)とさせる。

◆国税は政治家からの逆襲に悩まされ…

一連の経緯を今月8日の「本音のコラム」で紹介した三木義一氏は「ちゃんと議員も申告しろという声が上がり、与党の議員も一斉に確定申告することになった」と解説する。

三木氏によると、議員側はその後、政治活動関連の支出をすべて必要経費に入れ、政治活動の収支が赤字になると申告。国会議員の給与に当たる「歳費」と相殺することで個人としての所得が低くなったとして、逆に支払い済みの所得税の還付を求める与党議員が続出した。政治家からの逆襲だ。

「これに国税が参ってしまった。あわてて雑所得は他の所得と損益合算できないように制度改正したが、そこまで。これに懲りたか、税務当局が政治家に対して継続的に何かチェックしているというのは今に至るまで聞いたことがない」

◆「不正を見逃すことは許されるのか」

日本大の岩井奉信名誉教授(政治学)も「国税が政治に踏み込もうとすると『政治活動の自由を侵す』と批判される。それが政治家への対応を甘くさせている部分はある」と認める。「政治活動の自由には配慮しなければいけないが、不正を見逃すことは許されるのか。政治資金制度の第三者委員会を検討してもいい」

自民党が公表した安倍、二階両派への聞き取り調査結果には、不記載の理由を「派閥からの指示、説明」とする回答があった。三木氏は「所得の仮装隠蔽(いんぺい)ではないのか。通常なら重加算税の対象になるし、その場合は過去7年にさかのぼる。ところが自民党の調査は5年分だ」と指摘する。

「国税はこの結果に基づき、『隠れて裏金を受け取った議員の税務調査をやります』『きちんと疑義を晴らします。調査します』と言わなければいけない。それが、国税の役割じゃないか」

◆デスクメモ

所得税の捕捉率は「トーゴーサンピン」(10・5・3・1)と言われてきた。源泉徴収されるサラリーマン(10)は他職種より高いという意味で、最も低いピン(1)は政治家だ。マイナンバーで漏れを無くすそうだが、最大の不公平は温存したまま? 是正する順番を間違えている。(本)

「納税ばからしくなる」怒りが充満する確定申告会場 自民裏金議員との「信じられないほどの不公平」:東京新聞 TOKYO Web

13 notes

·

View notes

Text

「宮崎正弘の国際情勢解題」

令和六年(2024)5月14日(火曜日)

通巻第8253号

金銀は通貨なのか、CBDCは通貨ではないのか

アメリカの各州で定義がまちまち、この整合性のなさは次に何を惹起する?

*************************

ネブラスカ州の新法では、連邦所得税申告書にする貴金属販売の「利益」または「損失」は取り消され、納税者の調整総所得(AGI)の計算から除外されることとなった。これを別名「健全な資金防衛同盟」という。

提案したベン・ハンセン上院議員は、「金と銀は憲法で言及されている唯一の通貨形態であり、国民は政府からの規制を受けず、通貨を使用できます。金と銀を貯蓄し、使用することは私たちの権利であり、連邦政府の紙幣の切り下げに対する唯一の抑制手段です」と提出理由を説明した。

これまで米国歳入庁はキャピタルゲイン税を課してきた。ネブラスカ州はIRSの立場をネブラスカ州の所得の定義に組み込むことを拒否したということである。全米に税法が不整備、歳入の厳格な定義がないということになる。

すでに多くの州が金や銀の形で憲法上健全なお金をめぐり、11州は貴金属の販売に所得税を課していない。アーカンソー州、アリゾナ州、ユタ州も同様の州法を制定した。

アイオワ州、ジョージア州、オクラホマ州、ミズーリ州、ウェストバージニア州、カンザス州でも同様の法案を検討している。

またネブラスカ州LB 1317は、「貨幣には中央銀行デジタル通貨は含まれない」という文言を明記し、貨幣の正式な定義を修正した。

ハンセン上院議員は、「中央銀行デジタル通貨の評価と適用において、私たちの自由に対する危険にならないように、警戒する必要がある。CBDC はネブラスカ州では通貨として分類されない」

ワシントンはまだCBDCの実践を決定していないから先制攻撃になる。

このような「反CBDC文言」はテネシー州、ノースカロライナ州、 フロリダ州、 サウスダコタ州、 インディアナ州で進められ、あるいは法律に署名されている 。アレックス・ムーニー連邦議会下院議員も、連邦準備制度のデジタル通貨計画を阻止するとしている。ムーニーは知る人ぞ知る「金本位制復帰論者」だ。

ややこしい話だが、かんたんに言うと、通貨の定義でも、アメリカは分裂しているということである。この整合性のなさは次に何を惹起する?

▼中国の異様な金備蓄に米国は気がついたのだ

世界に目を転じると、中国、露西亜、インド、サウジアラビアならびに中東諸国が金備蓄を急増させている背景がある。とくに中国は過去十八ヶ月に亘って史上空前の高値圏にある金を買い増ししている。

金は1オンス=2300ドル台を昂進した(5月14日現在=2364・07ドル)

中国の理由は庶民が人民元を信用していないからだ。他方、中国共産党の狙いは別のところにある。すなわち米国がロシア資産に関して在米資産を凍結、欧州各国もロシア資産を凍結し、あろうことかその利息をウクライナ支援に回すとしている。

げんにRT(5月7日)の報道に拠れば、 EUの清算機関ユーロクリアは24年第一四半期だけで凍結中のロシア資産から16億ユーロ(17億ドル)の利息を受け取ったと発表した。

EU金融市場の主要仲介業者ユーロクリアは、2000億ユーロを超えるロシア証券が口座でブロックされ、44 億ユーロ近くの利息が発生した。利息収入の差し押さえは「法的確実性の問題」を引き起こした。

こうした米国の金融措置がもし中国に適用されるとすれば、それに備えておく必要があり、中国は資産の没収を防ぐために米国国債(米国債)を売却してきた。

中国国債保有額は2021年の約1兆1000億ドルから2023年には7750億ドルに減少し、警戒を要する低水準である。 2024年2月にはさらに227億ドルの米国債を売却した。そして中国人民銀行(中央銀行)は、金を大量に購入している。

中国は2022年10月以来、300トン以上の金を準備金に追加した。中国の銀行は秘密裏にも金も購入しており、蓄積量は5300トンを超え、公式データの2.5倍以上となっているとする観測もある。

3 notes

·

View notes

Quote

「週刊文春」の竹田聖編集長は、「今回の完売、本当にうれしく思います。ご愛読、誠にありがとうございます��と感謝。「紙の雑誌よりもスマホで情報を得るのが益々当たり前となっている昨今ですが、それでも、“スクープの力”は実に大きいのだと改めて実感しています」とつづった。続けて「それと同時に、今号は『週刊文春 電子版』でも大反響を呼び、有料会員が急伸、2万3000人を突破しました」とした。 「誰も知らない情報を得て、どこよりも丁寧に裏付け取材をし、相手がどれほど巨大であっても忖度なく読者の皆様にお届けしていく――『週刊文春』が長年培ってきた報道姿勢を、今後も変える必要はないのだと読者の皆様に太鼓判を押していただいた気持ちです。今後も真摯に、愚直に、新たな“ファクト”の発掘に取り組んでまいります。引き続きご支援のほど、よろしくお願いいたします」とコメントした。 この発表を受けて、東国原氏は「誌の売り上げだけで単純計算2億円以上。仮に名誉毀損裁判で敗訴しても、損害賠償相場額は最高200~300万円。書き得。損害賠償額を高額にすべき」と私見をつづった。

東国原英夫氏、松本人志報じた「文春」45万部完売に言及「単純計算で売り上げは…仮に敗訴しても書き得」 - ライブドアニュース

3 notes

·

View notes

Text

ビッグモーターの話。

いろいろ突っ込みどころが多い事件やから解説していくで。

【ビッグモーターについて】

ビッグモーターは年商7000億円の中古車屋・整備屋や。

今の社長が一代で築き上げた会社で、上場してないからおそらく株式は兼重一族がほぼ全部持っとる、いわゆる同族オーナー企業やな。

年商7000億のオーナー企業は珍しいけどなくはないで。

日本だとオーナー企業で大きいのはサントリー、竹中工務店、森ビル、今治造船とかあるで。

事件の概要は「顧客から預かった車に意図的に傷をつけたりパンクさせたりして、保険屋に不正に金を請求してたのがバレた」っていう話やが、経緯をみていこうか。

【経緯】

2022年から、保険の不正請求問題が損保会社らの間で話題となり始めるが、表立って騒がれず終わる。

2023年7月、この問題が表面化。

問題を知ってまずブチ切れたのが東京海上日動。

自動車保険は、客(ドライバー)が車を壊したり事故する確率を統計学的に計算した上で払う保険料を決定してるんやが、ビッグモーターはズルして本来あるべき金額よりたくさん保険会社に保険金を請求してたんやから、東京海上は損をしたわけやな。

ビッグモーターが独自に特別調査委員会なるものを立ち上げて調査した結果でも保険修理の4割が不正請求やった。

本来、修理部門は壊れたところを直すのが仕事やのに、何故かビッグモーターでは修理部門も「1車あたり14万の収益を上げろ」と命令されてたんや。

収益が上がらんと降格させられたりクビになったりする謎ルールや。

だから意図的に車を破壊して修理費稼ぐしかなくなるのは自明やな。

【特別調査委員会と暴露】

特別調査委員会の調査報告書を保険会社に提出するときに報告書偽造してて、組織的関与を示唆する内容箇所を削除する徹底っぷりをキメた。

さらに国交省から聴取要請があったのに2週間ガン無視キメてたんやで。

しかし過去の被害にあった顧客が多すぎて「ビッグモーターにこんなことされた!」と次々にWebに暴露され、良心を持った社員によって、意図的にタイヤをパンクさせる技法を後輩に紹介する動画が流出したりしたんや。

クソみたいな社風やったわけやから、元社員だけじゃなく現役社員もビッグモーターを恨んでるやつ(=正義の心を持った人)がおったわけやな。

【社長の報酬返上の種明かし】

ビッグモーターは社長が1年間報酬を全額返上し、役員も3ヶ月間数十%返上するって発表した。

「やっと少しは反省したか」「そんなのじゃ足りない」などと大衆は思ったんや。

でもよく考えてくれ、この会社は100%オーナー企業や。

株をたぶん100%兼重ファミリーが持ってるんやから、会社は兼重社長のもんやろ。

給与を返上しても、会社に金が残るんやから、結局兼重社長のもんやねん。

社長が個人と会社2つ財布持ってるだけで、どっちに金を入れておくかの違いでしか無い。

つまり実質的に1円も返上なんてしてない、っていうか、役員にも給料返上させてるから、実は社長は収入はプラスなんよ。

凄いやろこの反省アピールしつつ社長だけ儲ける技術。

見破るまで3日かかったわ。

【損保ジャパンの関与】

ビッグモーターは車を売り修理をするだけではなく自動車保険も一緒に売るから、大手損害保険会社の代理店でもある。年間取扱200億円。

保険の売上金額も鬼の厳しさで、売上が達成できてないと罰金を払わされたりしてたらしいな。

まあ死ぬ気で保険を売ってくれる巨大代理店やから損保各社もヘコヘコするわけや。

しかし200億のうち120億円を損保ジャパンが占める。

日本では東京海上が損保業界首位なのに、ビッグモーターに限ると損保ジャパンがぶっちぎり1位。

不思議よな?

事件を知って、東京海上と三井住友海上は激おこやったんやが、損保ジャパンは当初この問題を「問題なし」と結論づけて有耶無耶にしようとしてたんやで。

本来なら保険金詐欺の被害を被ったはずの立場なのにおかしいやろ?解説しようか。

【損保ジャパンとビッグモーターの蜜月のからくり】

(1)(ビッグモーターから買った車かどうかに関わらず)損保ジャパンの保険加入者が事故を起こす

(2)損保ジャパンはビッグモーターに修理に行くように誘導する(「入庫紹介」と言う)

(3)ビッグモーターは客の車を追加で意図的に破壊する

(4)本来より高い金額を損保ジャパンに請求する。これだけだと損保ジャパンが損してるように見える。

(5)しかし入庫紹介1台あたり、ビッグモーターから損保ジャパンに5人自賠責保険客を紹介する約束がある

(6)自賠責保険は強制保険なので利益は出ないが、損保ジャパンは新規客とのコネクションを得る

(7)損保ジャパンは任意保険をその紹介客に売り込み新規客を取れる

(8)本来より高い保険金を払った当初の修理客は翌年以降の保険等級が悪化し、損保ジャパンに高い保険料を払い続ける

(9)トータルで考えると損保ジャパンは利益を得る

(10)損保ジャパンはビッグモーターに出向者も送り込んでいて、上記を知っていたと推定される

【株式会社武蔵野・小山昇との関係】

ビッグモーター全社員に配られている経営計画書なる社則手帳のようなものがあるが、毎朝の朝礼で「幸せだなあ!俺はツいてる!」と唱和するように促している。

この経営計画書は知床観光船沈没事件でも有名になった小山昇氏率いる株式会社武蔵野が経営コンサルティングで提供しているものと全く同じ雛形・デザインで出来ている。

・朝の謎の唱和

・罰ゲーム制度(ビッグモーターでいう罰金制度)

・生殺与奪権という単語

・環境整備点検なる本部スタッフによる店舗掃除点検の結果での頻繁な人事降格

これらは株式会社武蔵野の小山昇氏が提唱し経営コンサルティングで頻繁に持ち出しているもので、小山氏は自身の大きな取引先としてビッグモーターをロゴ入りで自社サイトで紹介しており、うまくいっているコンサル先としてもこれまで何度も紹介している。

これについては言及しているマスコミが全くいないのは気になる点ではある。関係があったのかどうかをぜひ報道されたい。

【副社長=社長の息子】

今回の不正を悪化させたのは社長の息子である副社長であるという報道もあるが、副社長が早稲田大学卒業後入社したのが日本興亜損保(=現在の損保ジャパン)や。

これは偶然かそうじゃないのか気になるわな。

その時のつながりが関係ないのか、副社長の入社前から蜜月関係があったのかは、これから明らかになっていく。

ビッグモーターに出向者を送り込んでたのは東京海上も三井住友海上もやし、2社も不正を知ってたのかどうかは気になるし、巨大広告主のビッグモーターの悪事を当初黙殺して報道しようとしなかったマスコミも糾弾されるべきではあるわな。

まあこれから誰もビッグモーターに車を持ち込まないやろし、彼らが販売する車も買わないやろし、民間車検場としての認定も国交省が取り消すやろうし、テレビCMも拒否しないとマスコミも叩かれるから宣伝もできんし、普通に考えてまともな営業ができんし潰れるやろな。

今後の流れはよく見ないといけないけど、大衆が巨大企業とマスコミを動かし不正を正すいい例になると思うで。

ちなみに損保ジャパンは旧・安田火災保険や。

バブル期に「ゴッホのひまわり」を58億円で買った会社や。

今も新宿のSOMPO美術館に常設展示されてるから見に行くとええわ。

入場料は1400円、新宿駅徒歩5分やで。

7 notes

·

View notes

Text

啟翔輕金屬-陳百欽,以創新的綠能環保愛地球的政策,打造綠色智慧生態之輕金屬科技創新園區

新屋區的啟翔輕金屬科技股份有限公司,專注於金屬鋁製品的製造。該公司由陳百欽董事長領導,曾榮獲34屆創業楷模獎和創業相扶獎。陳百欽董事長表示,協信鋁材成立於民國73年,為確保永續經營,陸續建立了凱鉅鋁業股份有限公司和啟翔輕金屬科技股份有限公司。這形成了一條龍的鋁產業生產線,不僅能就近取得原料供應,還能大幅減少包裝、運輸、倉儲等成本。藉由這些效益,公司成功提升了產品的精密度。

日前開南大學產業菁英班參觀該園區時陳百欽也親帶領學員們參觀5.6萬坪大的廠房,陳百欽表示,台灣的鋁產業約有80多家公司,產值約200億元,啟翔市占率逾10%,在業界算是第一名。而公司也不斷的研究開發創造優質產品,更以服務客戶、貢獻社會以及提升員工福祉的經營理念,追求企業長青的終極目標。

開南大學產菁班的蘇杉郎董事長表示,啟翔公司最令他印象深刻的,該公司採行綠能環保愛地球的政策,使工廠園區成為一座綠能智慧生態之輕金屬科技創新園區,其中水資源設置了雨水集中池、生態池及淨化池,可使用於冷卻水及生活用水達成100%自給自足,降低對水資源的依賴。而該公司的設計也採綠建築方式規劃,符合綠建築之規範與節能減碳的要求,並規劃人造濕地及植栽,具降溫及美化生態的效益。

陳百欽表示,一個企業的成功,除了經營者旺盛的企圖心與堅定的決心外,更要靠全體成員一致的向心力與意志力,不畏艱難共同在既定的目標下全力以赴,追求完美。公司有多元化的產品,包括電子電機類、綠能環保類、生活家具類、建築材料類的不同的鋁製產品,並擴展歐洲、美國、日本、東南亞、澳洲等外銷市場,比例超過50%。

陳百欽指出,啟翔輕金屬創新園區,擁有完整的產業聚落,提供一次性的解決方案,並已精實的生產模式,提供產一元化及時供應的優質服務,工廠生產採「一條龍」的生產模式,就是從原料到成品,所有工藝都可以在園區一次完成。主要效益就是提高效率與品質,同時降低損耗與成本,以促進產業升級,創造產品價值,提升競爭力。

陳百欽解釋一條龍生產是指,從原料的鋁錠到合金鑄造,到「鋁擠成型」再到表面處理,而表面處理又包括陽極處理、粉體塗裝、氟碳烤漆及特殊表面處理四大項;再下一步就是「加工」,而加工部分更細分門窗、帷幕牆、板金、CNC精密加工、鋁製車斗、3C電子產業、太陽能光電產品及醫療產業與汽車工業等,最後再經組裝、成品就運輸出貨,完成一條龍的生產,既省時也省錢。

面對ESG趨勢 再生鋁勢在必行

在ESG趨勢及為政府要求碳足跡追蹤管制下,國內鋁產業鏈重量級企業正共同研商採用能大幅降低碳排的再生鋁(又稱為環保鋁或乾淨鋁)的可行性,待材料標準確立、材料的製程、抗拉、降伏、化性、擠型條件、折彎、焊接等特性符合加工需求後,預期「再生鋁」將成為鋁業發展新思維以及迎接ESG挑戰的絕佳方案。

鋁門窗業更是鋁材使用大戶,鋁錠大多以火力、燃煤發電來進行鋁礬土電解,每噸鋁排碳16-18噸,水利發電的電解鋁錠一噸約排碳4噸,相較之下,回收及生產再生鋁只產生2到3噸碳,能大幅降低碳排。除此,在俄羅斯因烏俄戰爭被管制出口或貿易制裁,俄鋁又為全球第三大鋁業,因此鋁材出現供應失衡現象,另在全球ESG的趨勢、我國政府開始要求建材業ESG以及碳足跡追蹤管制,因此可以預見「再生鋁」勢將成為鋁產業一項必須面對的重大議題。啟翔輕金屬科技董事長陳百欽表示,再生鋁材是一種環保友善、可持續發展的材料,其重要性不僅體現在減少對自然資源的需求,更在於降低能源消耗和減少廢棄物的產生。透過再生鋁材的使用,我們有機會減緩對地球的環境衝擊,同時能有效推動循環經濟的實踐。支持再生鋁材不僅是對可持續發展的一種承諾,更是對地球未來的愛護和負責任的表現。這種綠色的選擇不僅在企業層面推動了環保理念,更引領了產業和消費者朝向更可持續的未來邁進。

啟翔輕金屬科技董事長陳百欽表示,可於不久的將來成立一個專注於再生鋁材研發的中心。這個新的研發中心旨在推動再生鋁材的技術創新和應用,以滿足不斷增長的綠色產品需求。該中心的使命不僅僅是開發更高效的再生鋁生產技術,還包括提升再生鋁材的品質和應用範疇。這個著眼於未來的研發中心將匯聚業界頂尖的科學家、工程師和環保專家,共同致力於打造一個可持續發展的綠色解決方案,推動企業邁向更環保的未來。這一舉措不僅反映了企業對環保承諾的堅定信念,也有望在產業內開啟一個新的創新潮流,將再生鋁材的應用推向更廣泛的領域。

參考資料

陳百欽:全鋁家具 Emoono 伊莫諾與台灣鋁業大廠啟翔輕金屬,以「為地球多留一棵樹 由鋁開始」

陳百欽永續經營概念

啟翔輕金屬董事長陳百欽循環經濟

把痛點變新商機,啟翔輕金屬科技從代工到品牌「鋁鋁」創新

經濟部產業發展署專訪陳百欽- 啟翔創新園區

陳百欽「15%哲學」多角化帶領啟翔輕金屬科技踏上創新「鋁」途

陳百欽與何基州:啟翔輕金屬科技的研發之心

陳百欽「15%哲學」多角化帶領啟翔輕金屬科技踏上創新「鋁」途

啟翔創新園區鋁金屬業聚落

3 notes

·

View notes

Text

ラスト10日

目次

8/7

8/8

8/9

8/10

8/11

8/12

8/13

8/14

8/15

復習

8/16

余談

8/17

8/18(当日)

8/7

苦手を固めるなら今

ということで以下をピックアップ

特殊商品売買

組織再編

過程で一般商品売買を復習

新株予約権付社債もミス

関係ないけど、ブルズとペーサーズの第7戦を観た。

ラストダンスではスティーブカーのスリーポイントで流れ変わったとミラーが証言してるけど、その後もカーがオフェンスチャージをとるところ、ピッぺンが要所でリバウンド、ビッグショット決めていた。

カーのような仕事をしたいなと思った。味方を鼓舞するような。頑張ってる奴は誰も見離さない。

8/8

特殊商品売買の続き

プロ簿記等で手元商品区分法と対象勘定法もチェック

割賦販売は、原価率の特定がミソ

合格情報 第三問対策

TAC 2020 模試

リースの復習

貸し手側は、利息相当が粗利

キャッシュフローは時間取れれば、取れる部分あり。支払利息関連は別建なのに注意。

GTキーを活用する

÷=も 例 5÷=2=

有価証券の保有目的区分

固定資産の償却年数、月数は絶対に間違わない

8/9

共用資産の減損損失の測定方法は未学習?もしくは完璧に忘れていた。

→上記にこだわりすぎて、キャッシュフローや帳簿組織等の時間さえかければできるところを落とした

直前答練の有価証券はまたケアレス

為替手形の処理をミス→仕入/売掛金

連結は拾えるところを、早めに拾う

2018年の模試

本支店は拾えるところだけ拾う

割賦販売も、利益率を使わないところまで追う

対象勘定法の繰越割賦商品=期末未回収原価=期末未回収売価(割賦未収金)−期末未回収利益(繰延割賦売上利益)

社債も月数の間違いに留意

連結のれん算出、評価差額は税効果の有無を必ず確認する

割賦売掛金 戻り商品損失を出す際は前期分には、貸倒引当金のみならず、繰延売上利益もあるので留意

68回過去問。

苦手な本支店で面食らったけど、そこまで難関じゃない。さらっと復習しよう。

減損はまた出そう。大きな単位の場合は、減損損の兆候がない資産グループも、回収可能価額の計算上は引きずられる。

転換社債・区分法もそんなに難しくないので、手を付けたかった。

特に設問の1番初めの問題はかなり簡単なことが多い。

このまま過去問の第一問第二問は対策していこう。

明日は去年の問題を2時間解いてみよう。とにかく時間がなかったことだけ覚えてる。

リトル・フィートのウィリングが名曲過ぎる。久々にクロスオーバーした。

8/10

69回過去問

第三問は、売掛金等簡単なところのケアレスは絶対ダメ

委託販売の積送諸掛の、月初月末の洗替モレ

圧縮積立金の相手勘定は、繰越利益剰余金でよいが、繰延税金負債の相手勘定は当然の如く法人税等調整額

自己株式の処分差損の場合、資本金等増加限度額から控除される

処分差益の場合、その他資本剰余金が計上される

分配可能額は、剰余金と自己株式、自己株式の処分対価、その他有価証券評価差額金の控除まで

のれん等調整額は深追いしない

連結は、連結開始時の純資産じゃなか気をつけること

第67回過去問

減損は、共用資産が絡まなければ個別に判定

貸引の凡ミス

総記法の販売益は貸方残。積送品の借方残と、理論上の月末残(残った個数分)との差額。

夕食後、もう少しやりたかったが、今日はここまで。

みんな、同じ条件じゃないし、少しは買い物・料理して、子供と遊んで寝かしつけるまで含めたうえで、どこまで出来るかが自分に出来る最大限。

子供じゃないんだから。

ボーとしてきたので、明日頑張ります。5時に起きれるかな。

8/11

なんとか5時過ぎに起きて、第1回答練の第三問。

34/50点。

退職給付でケアレス。

社債発行費は5年でOK。

資本的支出の当初の耐用年数もOK。

売掛金、貸引は、やはり時間をかけた割には、2勝2敗。雑収入と売上はOK。

どちらかといえば、当座預金から、支払手形、買掛金をせめたほうよかったかもしれない。

小切手は銀行持ち込みでOK

手形は入金・引き落としの事実が必要

特殊商品売買・組織再編・為替予約・外貨換算等をテキスト3・4で復習

これなら、家族がいてもなんとか出来る

その後、直前答練の第三問復習、30点と意外とミス多し。

減損は割引前将来CFと、使用価値の算出をごっちゃにしない

退職給付の簡便法の費用は要注意。また人件費で処理する場合もある。

資本的支出があった場合の減価償却費の切り分けは要注意

今日は子供が作った弁当を殆ど食べてくれた。

それと久しぶりに聴いたCHVRCHESがめちゃくちゃ良かった。

8/12

第二回答練の第二問で、工事会計と外貨換算会計、本支店会計で18/25

実際に使える時間を考量すると妥当か

ホテルでの缶詰めを画策中

その場合、コピー機をどうしようか。コンビニぐらいしかないか。

今日も、弁当を作って、お風呂にいれて、寝かしつけ。

仕事もあったので、やむなし。

ボブディランの新作『ラフ&ロウディ・ウェイズ』を聴いてたら、とても穏やかで良い内容だった。

8/13

仕事前に昨日の復習

工事損失引当金は、当期末までに見込まれる損失を計上

つまり、その時点での工事利益(工事損失)の累計に対し、完成時までの損失が不足している部分を、その期中に計上しておく

その影響を受け、通期の工事損失累計を合わせるために、翌期の工事原価は、調整される

その後、第二回答練の第一問、第二問。

キャッシュフローの売上をまちがったため、要復習。

ソフトウェアの売上原価も間違え。

退職給付と資産除去債務はOK。

明日から、ホテルに缶詰めなので、就寝。

8/14

早朝から泊り込みの準備

今日は定時で退社して、どんどん解いていこう

キャッシュフロー計算書の営業収入は、貸倒損失分の控除が漏れていた

ソフトウェアは、販売開始時点の見込販売収益÷販売実績と、単純な年数割の大きい方

翌年度以降は、残存簿価に対し、同様の計算を続ける

出来なかった売価還元法はプロ簿記を参照

値入、値上、値下は簿記上の取引ではなく���経営側だけで行っている処理という部分に納得

逆に、値引・割戻は販売後、想定外の理由で値段を動かしている

売価還元低価法は、純値下げ額を除外した原価率を、期末売価にかけることで、期末簿価について、収益性の低下に基づく切り下げ額を反映させる

値下げ額を除外すると、原価率は下がる。

原価率が下がると、期末簿価も下がる。

結果として、値下げによって生じた収益性の低下を反映できる

イメージ 在庫処分で値下げを実施した場合、通常の売価還元法では、値下げ額を引いて、実際の売価を出しているが、低価法では除外することで、値下げ前の売価を反映できる

結果として、商品評価損で認識する

あまり時間が無いので、形に拘ってる場合じゃない

ガンガン量をこなす

第3回答練 第一問第二問 8/25、13/25

キャッシュフロー見積法の取崩は、受取利息で処理するのを初めて知った。

債権金額−貸引×当初約定利子率

部分純資産直入法は税効果を忘れない

資産除去債務は完答

新株予約権付の取得側の処理、権利行使前の有価証券勘定は、いずれにせよ期首に振戻を行っている

どこかで、今まで解いた答練を復習せねば

まとめて解説みるでいいので

ソフトウェア、やはりデータ入換費用は含めないでOK!

特殊商品売買を解く時間無かった

特殊商品の売買を復習するには非常に良い問題

解ききれなかったものや、イマイチ解説読むだけでは次解けるか自信ないものは、仕訳を書き出してみる

手と頭のイメージが繋がる

ボーッとしてきたので12時就寝

また明日頑張る

8/15

第4回答練の第一問、第二問。8/25、12/25。

会計方針の変更、繰越利益剰余金の相手は売掛金じゃなくて、売上。

他人振出の当座小切手の受領は、現金勘定。

取立依頼時に、当座 / 現金

手形は取立完了時のため留意

社債利息の現金払いはスポットレートでOK

復習

リースの残価保証は、現在価値に含める。償却では残存価額として取り扱う

維持管理費用は、リース資産の計上額に含めるべきものではないので控除して計算する

売上原価対立法では、値引後は売上を修正するだけでOK

キャッシュフローの営業収入は貸引を考慮する

66回はもう一回解いても良いかも

セールスアンドリースバックの資産の計上額は、所有権移転なら実際売却額、そうでなければ売却額と現在価値の低いほう

8/16

2020年のTACの模試

第三問は38/48で手をつけたところはほとんど正解。

一方で70分くらいかけてしまい、為替予約と工事契約を解く時間なし。

キャッシュフロー計算書の、売上債権は貸倒引当金とセット。

借入金の為替予約の場合は、利息分め期末に時価評価する必要がある場合あり

余談

何とか結果を残したいので、視野が狭くなりそう

だけど、目標の日商簿記1級に向けての非常に良いトレーニングになってるのは事実

そして、勉強を続けていく限りは、受ける事はノーリスク

勿論、家族(特に妻)には負担を掛けているので報いたいが

何となくだけど、試験委員もそこまで実務に役に立たない、今の時代には必要ない論点を作問するとは思えないので、普段から実務をやっている自分は有利なんではないか。

特に退職給付と、資産除去債務は間違う気がしない

あとは、減損を押さえておきたい

その中で、本質が分かってるかを問うには、比較問題や、推定問題がポイントとなる

ここまでやって、全く手が出ない問題は他の人も分からないと割り切る!

枝葉にこだわらず、加減を知った回答ができるように、今まで解いた問題

特殊商品売買、リース、ソフトウェアの理解を中心に復習していく

時間をついやしてしまった場合も、他の人も同様のはず

意固地にならずに次に進んで行く

さて、午後はもう一度、2時間問題に挑戦

第67回、85点。

総記法の益の出し方、キャッシュフローの貸引の取り扱いをチェックしよう。

8/17

とうとう前日

第68回の過去問に取り組んだが、解答要求に悩んだ箇所が複数あり、特に第三問、本支店、新株予約権付社債

調べてみると、ネット上でも指示不適切である旨も描かれており、悪門の類かと

そこに気付けた事について、前向きに捉えよう

8/18(当日)

朝の復習終了

ここまでやって、分からないところは、安全圏の人を除き、他の人も出来ない

多少失点しても、他で取り返すぐらいのメンタリティで。

自信を持って、ゆっくりと電卓を叩き、答案に記入しよう

2 notes

·

View notes

Text

国税庁が注意喚起 TOBで上場廃止株の申告漏れ

デイリーコラムを更新しました!「国税庁が注意喚起 TOBで上場廃止株の申告漏れ」

便利な特定口座源泉徴収あり

特定口座とは、申告分離課税が適用となる上場株式等や投資信託にかかる譲渡益の計算等を証券会社が行ってくれるものです。特定口座には、「源泉徴収あり」と「源泉徴収なし」があります。「源泉徴収あり」を選択すると、証言会社が譲渡益にかかる所得税及び住民税を徴収してくれるため、原則その口座の譲渡益を確定申告する必要はありません。

ただし「確定申告が不要」であっても、確定申告をすることも可能です。例えば譲渡損が出てしまった場合に他の取引口座との損益通算や、翌年以降に繰越控除を行いたい場合は、確定申告を行うことで特定口座の損失が活用できます。他にも譲渡益をふるさと納税に利用したい、住宅ローン控除額が余っているので利用したい、といった場合にも確定申告を行う必要があります。

申告「しなければならない」特殊事例

特定口座源泉徴収ありで保有していた株式でも、申告しなければな…

View On WordPress

2 notes

·

View notes

Photo

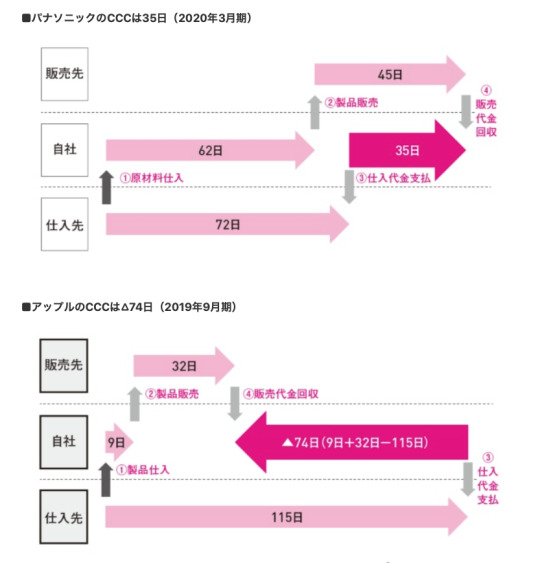

(時代は「PL経営」から「BS経営」へ 基本を解説 | 日経BOOKプラスから)

今、経営は「PL」から「BS」の時代にシフトしています。PLとはProfit and Loss Statement、つまり、売り上げ・費用・利益を記した損益計算書のことです。PLしか頭になく、「売り上げを伸ばせ」「費用を減らせ」「利益を出せ」としか言えない社長もいるかもしれませんが。

時代は「BS」です。BSとは、貸借対照表と呼ばれるバランスシート(Balance Sheet)の略称で、このBSがよく分からないビジネスパーソンは多いかもしれません。

「PL経営」と「BS経営」がどう違うか、具体的な例を挙げてみましょう。「PL経営」の社長なら、営業利益が昨年の2倍になっていれば手放しで喜ぶでしょう。しかし、「BS経営」の社長は、その点だけでは喜べない。営業利益というアウトプットを見るだけでは不十分だと考えるからです。

アップルはお客様からお金をいただいた後に原材料を仕入れ、商品をつくり始めているんです。そのためマイナスの期間がなく、売り上げが上がれば上がるほどお金が増えていくのです。そうした仕組みについても、この本の中で紹介しています。

- - - - - - - - - - - - - - - -

上の図、お金の矢印向きは2つもこの向きでいいのかな。

13 notes

·

View notes

Quote

神戸市役所の設備点検中に転落し後遺症を負った男性(28)が、「安全性を欠いていた」などとして市や派遣先の会社に計約1億9千万円の損害賠償を求めた訴訟の判決が10日、神戸地裁であった。天野智子裁判長は、市と会社に約1億4千万円の賠償を連帯して支払うよう命じた。

判決によると、男性は派遣社員だった2017年7月、市役所本庁舎3号館にある熱感知器の点検のため、2階と3階の踊り場にある点検口の扉を開けてダクトスペースへ進入。しかし吹き抜けの構造で床がなく、約5.8メートル下に転落し、脊髄(せきずい)損傷による下半身まひの後遺症を負った。

男性は8階から順に下の階へと点検を始め、他の階は点検口の先のダクトスペースに熱感知器があったが、この階は点検口がありながらその先に床のない構造だった。

判決は、事故のあった階の点検口の鍵が壊れて開閉できる状態だったうえ、床のない危険な箇所だと男性に伝わっていなかったと指摘。「市が措置を適切に講じていれば事故が発生していなかった高度の蓋然(がいぜん)性が認められる」として市の賠償責任を認定した。

現場を指揮した派遣先のメンテナンス会社「京津管理」(京都市)に対しても、危険事項などを確認しなかった注意義務違反があったと認めた。

賠償額について判決は、後遺障害による逸失利益を約7610万円、将来の介護費を約5460万円、慰謝料を約3110万円などと算定。男性本人にも一定の過失があったとして1割を過失相殺した。

市は取材に「判決内容を確認した上で、対応を検討する」。京津管理は「担当者不在のため回答できない」としている。(原晟也)

点検で扉開けたら…床がなく転落 神戸市と業者に1.4億円賠償命令 [兵庫県]:朝日新聞デジタル

3 notes

·

View notes

Text

「宮崎正弘の国際情勢解題」

令和五年(2023)11月19日(日曜日)

通巻第8010号

教育ローンの返済免除、資格審査に不正

最高裁はすでに救済計画を葬っている

*************************

連邦予算からの支出は4300億ドルを超えると予想されていた。

2022年8月にバイデン大統領は敗色濃かった中間選挙の逆転を狙って学生ローンの減免を発表した。凡そ3100万人を対象に返済すべきローンの1万ドルから2万ドルの範囲で免除し、救済するというもので、裨益する債務者は喜びの声を上げた。

この救済策発表で、民主党は惨敗を免れ、上院はかろうじて過半と守った。

同年11月にこの計画は停止され、最高裁判所がこのプログラムを覆した。

その前に所得調査を申請した人たちは納税申告書のほんの一部だけの提出で済ませていたが、当局は「承認」として扱った。その後の教育省幹部への聞き取り調査では、不正リスク管理の欠陥がさらに明らかになっていた。

2023年11月16日、ビル・キャシディ上院議員(共和党、ルイジアナ州)とランド・ポール上院議員(共和党、ケンタッキー州)は痛烈に非難した。

「私たちは、公共の安全のため、または法律で義務付けられているように、機密性の高い情報を保護することが不可欠であることを理解しています。しかし、当惑や複雑さを回避するためだけに情報を恣意的に遮蔽することは、アメリカ国民の透明性を損なうものです」と上院議員らは共同声明で主張した。

ふたりの上院議員は書簡で「恥ずかしい、あるいは説明が難しいという理由で、行政府は国民に資料を隠すためだけに自らの指定を不必要に適用すべきではない」としバイデン政権と対立してきた。

根底にあるのは不公平、ローンを返済した人と返済しない人との扱いに公正をかくことが正しいか、どうかである。

3 notes

·

View notes

Quote

機会損失は大きい。龍谷大の竹中正治教授の算出方法に基づき01年度末の家計の株式・投信が実際より20ポイント高い28.7%だった場合の資産の伸びを試算した。21年度末の家計金融資産は約3200兆円と実際の約2000兆円に比べ約1200兆円多い。仮に、株・投信の期待利回りが実際の年7%に比べ低く年2〜3%であっても180兆〜300兆円の機会損失の計算だ。

米国も70〜80年代には株・投信の比率は15%程度と現在の日本と同じだった。「個人退職勘定(IRA)や企業型確定拠出年金(401kなど)の整備が投資を後押しした」(龍谷大の竹中教授)。米企業は多角化経営の見直しやサービス産業へのシフトで収益力を高め、株式投資が米国人の成功体験となった。

インフレが問う貯金神話 実質目減り、48年ぶり規模 - 日本経済新聞

3 notes

·

View notes

Last Seen Blogs

neontrender

genderz

codeariacosplay

From my mind to yours.

aiyexayen

i refuse to suffer alone

detektivthemrblack-blog

Detektiv - www.themr.black

kat-nidas

Hi