#tulumaks

Text

EfTEN: EfTEN Real Estate Fund III AS-i erakorralise üldkoosoleku otsused 15.12.2022

EfTEN: EfTEN Real Estate Fund III AS-i erakorralise üldkoosoleku otsused 15.12.2022

15.12.2022 toimus Radisson Collection Hotel II korruse konverentsikeskuses aadressil Tallinn, Rävala 3, EfTEN Real Estate Fund III AS-i aktsionäride erakorraline üldkoosolek.

Koosolekul osales 135 aktsionäri, kellele kuuluvate aktsiatega oli esindatud 2 747 187 häält, mis moodustab 54,16 % kõikide aktsiatega esindatud häältest. Neist 9 aktsionäri, kellele kuuluvate aktsiatega oli esindatud 17…

View On WordPress

#aktsia#börs#Eften#EfTEN Kinnisvarafond#EfTEN Real Estate Fund#Europe#intress#investor#kinnisvara#kinnisvarafond#kohus#leping#NASDAQ#seadus#Tallinn#Tallinna Börs#tulu#tulumaks#väärtus

0 notes

Photo

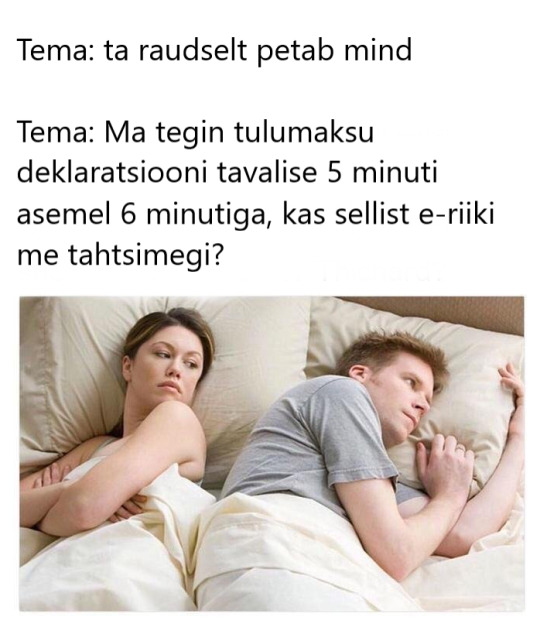

#fun fact: estonian has no gender pronouns#so - is the man thinking about taxes or is the woman thinking about taxes? you decide#tulumaks

72 notes

·

View notes

Text

Eesti Pank: Töötajad on hakanud eelistama väiksemat töökoormust

Eesti Pank: Töötajad on hakanud eelistama väiksemat töökoormust

Kui eelmisel kolmel aastal oli Eesti majanduskasv üks Euroopa kiiremaid, siis tänavu kasv aeglustub – ent meie tööturg ei rahune veel niipea, rääkis Eesti Panga asepresident Ülo Kaasik Pärnu Finantskonverentsil. Kiire palgakasv ja tööjõupuudus jäävad tema sõnul ettevõtjaid kimbutama ka lähiaastatel. Ent tänu sissetulekute kasvule ja maksupoliitika muudatusele eelistab järjest rohkem inimesi…

View On WordPress

#auto#buum#Eesti#Eesti Pank#ettevõte#Euroopa#kasum#maja#majanduskasv#nõudlus#pank#Pärnu#poliitika#töötajate arv#tööturg#töötus#töötuse määr#tulu#tulumaks#turg#Ülo Kaasik#valitsus

0 notes

Photo

New Post has been published on https://kinnisvarablog.ee/dmitri-jegorov-mida-oleks-eestil-voita-voi-kaotada-kinnisvaramaksust/

Dmitri Jegorov: mida oleks Eestil võita või kaotada kinnisvaramaksust?

Pisut aega tagasi avaldas maksu- ja tolliamet maksutahte uuringu tulemused, millest mõned võivad esmapilgul näida üsna vastuolulised. Nimelt, kuigi 52 protsenti vastajatest arvas, et Eesti maksusüsteem ei ole piisavalt õiglane, pidas koguni 92 protsenti meist maksude tasumist enda tähtsaks kodanikukohuseks.

Maksupsühholoogias on tuvastatud üsna robustsed seosed maksude tasumise ja erinevate hoiakute vahel, millest paljud mahuvad õigluse mõiste alla, mistõttu sellele aspektile tasub tähelepanu pöörata.

Olemas on terve rida teadusuuringuid maksukuulekusest, mis keskenduvad erinevatele õigluse liikidele. Nii on olulised vertikaalne ja horisontaalne õiglus: kas erinevas majanduslikus olukorras olevaid inimesi koheldakse erinevalt ja samas olukorras olevaid sarnaselt?

Samuti on tähtis retributiivne õiglus: kas kohustuse rikkumisel järgneb mingi tagajärg ning kas see on proportsionaalne üleastumise ulatusega? Edasiste uuringute tegemisel oleks kahtlemata huvitav, mis tüüpi õigluse ja milliste maksuliikidega on Eestis enim probleeme.

Kuid ehk annab siin juba praegu aimu mainitud uuringu üks teine tõdemus, mille kohaselt peab vastavalt 82 protsenti ja 68 protsenti vastanutest tähtsaks, et madalama sissetulekuga inimeste maksukoormus oleks väiksem ning suurema sissetulekuga inimeste oma suurem. Teisisõnu tähendab see meie maksumaksjate arusaama või lootust, et maksusüsteemiga peab parandama võimalikku ebavõrdsust ning tegema seda senisest aktiivsemalt.

Ebavõrdsus on olnud viimasel ajal levinud aruteluteema terves maailmas. Majandusdebattides, sh rahvusvahelise kaubanduse ja maksunduse kontekstis, kõlab sageli tõdemus, et ebavõrdsus on riikide vahel jõudsalt vähenenud ja vähenemas, ent riigisiseselt on see samas väga paljudes kohtades vastupidise ehk kasvutendentsiga.

Prantsuse ökonomist Thomas Piketty on praegu ilmselt sissetuleku ja varandusliku kihistumise teema tuntuim eestkõneleja ning seda eeskätt tänu tema mõni aasta tagasi ilmunud oopusele «Kapital 21. sajandil».

Kriitikavaba see teos kindlasti pole ning kohati on see kriitika üsna tõsinegi, aga see pole antud juhul põhiline. Raamatu kandev mõte seisneb selles, et statistiliselt ületab kapitali juurdekasvu määr pikema aja vältel üldise majanduskasvu määra.

Piketty vaates tähendab see seda, et kapitaliomanike rikkus kasvab kiiremini kui majanduskasvust sõltuvad palgad jm sarnased sissetulekud, mistõttu kihistumine elik ebavõrdsus rikkamate ja vaesemate inimeste vahel maailmas aastatega aina kasvab.

Selle fenomeni likvideerimiseks pakub prantsuse ökonomist ülemaailmset varamaksu määraga kuni 2 protsenti omatava vara maksumusest ning progresseeruvat tulumaksu maksumääraga kuni 80 protsenti. Tõe huvides olgu märgitud, et härra Piketty ise selliseid makse poliitilistel põhjustel realistlikeks ei pea.

Piketty soositud lahenduse eeskujuks meie pigem ei kõlba. Eesti rakendab proportsionaalset tulumaksu ja varamaksudest on meil kasutusel ainult maamaks. (Tinglikult võib varamaksuks nimetada ka raskeveokimaksu, kuid auto registrist kustutamisel kaob ka maksukohustus, olgugi et vara on alles.)

Meie proportsionaalne tulumaks väärib oma nime selle tõttu, et tuludele rakendatakse sisuliselt ainult üht maksumäära, mis on 20 protsenti, ning tulu suurenedes maksumäär üle 20 protsenti kasvada ei saa. Tulude maksustamine on meil maksuvaba tulu tõttu siiski progressiivne.

«Tulust sõltuva ehk väheneva maksuvaba tulu hiljutine juurutamine on maksusüsteemi progressiivsust võrreldes varasema ajaga siiski suurendanud.»

Kuidas nii? Aga just seetõttu, et 500-eurose sissetuleku korral on maksukoormus null, 1000 eurot igakuist tulu tähendab 10 protsenti maksu ja 2100-eurose ja suurema sissetuleku korral on efektiivseks maksukoormuseks 20 protsenti. Tulust sõltuva ehk väheneva maksuvaba tulu hiljutine juurutamine on maksusüsteemi progressiivsust võrreldes varasema ajaga siiski suurendanud.

Ka varamaksude osakaalult oleme olnud Euroopa Liidus pikka aega konkurentsitult viimasel, 28. kohal. Kas koht on viimane või esimene, sõltub muidugi sellest, kummalt poolt vaadata: kes varamakse pelgab, võib pidada meie süsteemi sellest aspektist rahumeeli esikohavääriliseks nagu maailma maksusüsteeme jälgiv Tax Foundation, kelle hinnangul olemegi olnud kõik viimased aastad OECD riikidest konkurentsivõimelisima maksusüsteemiga riik.

Maamaks toob aastas maksutulu umbes 0,3 protsenti sisemajanduse kogutoodangust (SKT) või vähem, samal ajal on kogu maksukoormus olnud meil eri aastatel keskmiselt 33–35 protsenti SKTst. Arusaadavalt on maksukoormust vähem kui protsendi võrra siia-sinna nihutava maksuga ülimalt keeruline kihistumises midagi muuta.

Lisaks kehtib meil juba pikemat aega nn kodualuse maa maksuvabastus, mille mõju ebavõrdsusele on ambivalentne.

Enamik meist omab vaid üht kinnisvaraobjekti, mis ongi tema kodu, mistõttu tüüpiline maamaksu maksja on mitme kinnistu omanik. Ent nemadki ei pruugi rohkem maksta: kui seni maksti mõistlikku maamaksu nii kodu- kui ka suvilaaluse maa eest, siis edaspidi maksti summaarselt sama palju või isegi enam maamaksu, kuid maksuobjekt oli üksnes suvila. Seda põhjustavad paljude kohalike omavalitsuste tõstetud maamaksumäärad, kuna kodualune maa pidi maksuvabaks jääma ning vähenevat maksutulu oli vaja kompenseerida.

Kihistumise kontekstis peab lisaks arvestama, et kõige suurema maksuvabastuse osaliseks said siiski kõige uhkemate kodude omanikud piirkondades, kus maa oli kõige kallim. Teisalt ei võitnud maksuvabastusest midagi need, kes on pidanud seni üüripinnaga arvestama, kusjuures ilmselgelt on nende üürihinna sees ka seesama maamaks, mida omanik saadud üüri arvelt maksma peab.

Paljud rahvusvahelised organisatsioonid, nagu IMF, OECD jt, on teinud Eestile regulaarselt ettepanekuid suurendada maksusüsteemi üldist progressiivsust ning sageli on pakutud välja üleminekut maamaksult kinnisvaramaksule.

Pidevalt soovitatakse ka üht teist varamaksu, milleks on automaks, kuna Euroopas oli hiljuti vaid kaks riiki, kus seda polnud (Eesti kõrval teine on Leedu). Lisaks konkreetselt Eestile tehtud ettekirjutustele kehtivad praegusel ajal ka üldised OECD arusaamad, et maksusüsteem peab soodustama majanduskasvu, mistõttu arvestama peab nn maksude kahjulikkuse hierarhiaga.

Tegemist on OECD välja töötatud maksujärjestusega, mille järgi on majanduskasvule enim ohtlikud ettevõtete tulumaks ja vähim ohtlikud jooksvad (s.t mitte ühekordsed) varamaksud. Samas on OECD lähenemine ajas muutunud ja isoleeritult majanduskasvu fetišeerimine ei ole enam ammu moes – majanduskasv peab praeguse arusaama järgi olema kaasav, mis tähendab, et see peaks jõudma ühiskonnas võimalikult paljudeni.

Selle ideoloogia võib kokku võtta järgmiselt: majanduskasvu soodustavad meetmed ei tohi kahjustada vähem kaitstud ühiskonnakihte ning, vastupidi, neile ühiskonnakihtidele toetusi pakkudes ei tohi kahjustada majanduskasvu väljavaateid. Nendest nii riigipõhistest kui ka üldistest soovitustest tuleb välja, et peaksime Piketty ettepanekuid ühel või teisel moel arvesse võtma.

Mida annaks Eestis maamaksu asendamine kinnisvaramaksuga? Eeldades, et praegu kogutava maamaksu summat ei jaotata täpselt samas mahus lihtsalt ümber uutele maksuobjektidele, tähendab see eeskätt loomulikult maksutulu suurenemist ning muude maksulangetuste puudumisel üldise maksukoormuse tõusu.

Teiseks peaks see samm vähemalt teoreetiliselt varalist kihistumist vähendama, sest suurema, kallima ja uhkema maja omanik maksaks rohkem kinnisvaramaksu kui üksnes maatükki või tagasihoidlikumat kinnisvara omav maksumaksja.

Kolmandaks tähendab see nii riigiaparaadile kui ka kodanikele halduskoormuse märgatavat tõusu (s.t ka kulusid) – kinnisvaramaksu rakendamise peamine kitsaskoht on olnud juba pikemat aega vastavate registrite üsna kehv seis. Kõikide kinnisvaraobjektide hindu sisaldavat ametlikku andmebaasi meil pole ja selle loomise keerukust ilmestab lootusetult venima jäänud järjekordne maa korraline hindamine.

Maa maksustamishindade andmestik on meil olemas, aga selle väärtus on küsitav – viimati toimus hindamine ligi 20 aastat tagasi, ent seda, mis on selle aja jooksul juhtunud kinnisvarahindadega, teab meist igaüks.

Kinnisvaramaksu sisseviimisel tuleb kindlasti küsida, mis on probleem, mida üritatakse lahendada; mis on selle uue maksu eesmärk. Kui selleks on üldise maksutulu suurendamine, siis leidub kindlasti palju efektiivsemaid ja odavamaid viise.

Meil on makse, mille puhul laekuks riigile olemasoleva maksumäära kergitamisega oodatava kinnisvaramaksuga võrreldav tulu ja uusi makse ei peaks tekitama. Sama väide kehtib ka siis, kui kinnisvaramaksust tekkivat lisatulu soovitakse kasutada muude maksude vähendamise rahastamiseks.

Piketty vaimus kihistumise vähendamine ja seeläbi õigluse suurendamine sõltuvad võimaliku eesmärgina valdavalt sellest, mida lisanduva tuluga tehakse. Näiteks kui vähendada samade kinnisvaramaksu maksjate muud maksukoormust, siis ebavõrdsus ei vähene.

Kui eesmärk on laiendada regionaalpoliitika tööriistade valikut, siis ka see on võimalik maksumäärade diferentseerimisega. Siin tuleb muidugi silmas pidada, et maksusoodustused ja -erandid on äärmiselt kulukad (sest erinevalt täpselt sihitud toetustest, mida riik annab, on maksusoodustused miski, mida maksumaksja võtab) ja enamikul juhtudel ei jõua need õige sihtrühmani või ei mõjuta seda (kui paljud meist on ostnud oma kodu või otsustanud lapse saada olemasolevate tulumaksusoodustuste tõttu?).

Maksulaekumise stabiilsuse vaatevinklist on nii maamaksu kui ka kinnisvaramaksu oluline tunnus see, et nende tasumisest on pea võimatu kõrvale hiilida. Selles mõttes on need keskmisest õiglasemad maksud. Täpselt nii nagu maad on võimatu peita, ei ole võimalik ka kinnisvaraobjekti varjata ega maksu vältimiseks üle piiri lohistada.

«Kui kommertskinnisvara on kõrgemalt maksustatud, hakkab kasvama kodukontorite populaarsus.»

Tõsi, kinnisvara maksustamishindadega manipuleerimine ning erinevat liiki kinnisvara eristamine maksumäära mõttes avardavad ka siin maksupetturite mänguruumi. Kui kommertskinnisvara on kõrgemalt maksustatud, hakkab kasvama kodukontorite populaarsus, ning kui diferentseeritud maksumäärad on, vastupidi, elukondliku kinnisvara kahjuks, võivad kontoritesse ka elukohad tekkida.

Paljud meist on lõunamaades reisides ilmselt näinud katusest väljaulatuvate metallvarrastega ehitisi, mis peaksid jätma lõpetamata ja seetõttu veel maksuvabade hoonete mulje, olgugi et madalamatel korrustel elatakse juba aastaid. Kindlasti ei suurenda sellised möödalasud maksusüsteemi pettusekindluses maksumaksjate õiglustunnet.

Õiglus ongi ehk üks olulisim aspekt, mida nii rahvas kui ka poliitikud peavad vaagima, et otsustada, kas varamaksud ja konkreetselt kinnisvaramaks on miski, mis aitab meil vähendada riigisisest ebavõrdsust, kui me selle vähendamise kord käsile võtame. Vara- ja kinnisvaramaksu oponentide kriitika lähtekoht on seesama õiglustunne, sest «vara on ju omandatud kunagi juba kord maksustatud tulu arvelt».

Teisalt on kodualuse maa maksuvabastus tõstatanud teravalt küsimuse, kas on õiglane, et kõige rohkem kulutab riik iga-aastaselt raha maksuvabastusele nende puhul, kelle maatükid olid suurimad ja asusid kõige kallimates piirkondades.

Õiglus ja ebaõiglus on subjektiivsed nähtused: kui inimene tunnetab ebaõiglust, siis see on tema jaoks fakt, mille olemasolu ei sõltu sellest, kas enamik teisi kodanikke, seadusandja või kohus arvab, et juriidilisest vaatevinklist on üks või teine lahendus õiglane. Ja emotsioonid, mida me tunneme, on need, mis võivad suunata meie käitumist, sh ka maksukäitumist.

Pragmaatilises mõttes on vaja veel leida vastus küsimusele, kas vähem varakas Eesti inimene oleks keskmiselt rahulolevam juba ainuüksi sellest teadmisest, et varakamad maksavad progresseeruvalt rohkem maksu, või peetakse eeskätt oluliseks seda, et enda tänane elu oleks parem kui eilne ning säiliks veendumus, et homne tuleb tänasest veelgi parem, aga kui kellelgi läheb paremini, siis las ta läheb.

0 notes

Text

Kuidas muutustes ellu jääda?

Selle kuu algusest olen õppinud, et ellu jääd vaid oma asja ajades, sest maailm (kuramus) muutubki täiskiirusel meie ümber ja ainus viis muutustega toimetulekuks on kaine mõistuse säilitamine ja olukorra mõistmine.

Naiskonnas (üksikute meeste puhul kehtib sama) töötades pead tahes tahtmata omama head närvi ja läbi nägema inimesi, kes tunnevad ennast äkiliste muutuste tuules kõige ohustatumana, sest nemad võivad olla järgmise kaose tekitajaks. Neil võib olla hirm, et nende koht kaob, sest kodukandis ei ole (nende jaoks) parasjagu nii mugavat töökohta võtta või on muud põhjused segamas ja nii hoitaksegi kõiksuguste vahenditega oma aukuvajunud toolist ja enda ümber murenevatest seintest kinni.

Olen aru saanud, et inimsuhetes on oluline emotsionaalne intelligentsus, et säilitada tundepuhangute tuules kainet mõistust ja leida parim lahendus olemasolevale kaosele. Kui esmalt tundub, et olukord on väljapääsmatu, siis tasub sammuke tagasi astuda ja kõrvalt vaadata, kuidas olukorda parendada. Ennekõike hingata korra sisse, seejärel välja. Siis magada üks öö selle küsimusega ja kui hommikul üles ärgata, on ehk mõistus selgem. Võib-olla emotsionaalsematel inimestel läheb vaja 2-3 ööd, ka nädal, aga ühte ma tean - kohene reageerimine võib tekitada kaose nii oma vastases kui ka kogu kollektiivis.

Picture from Pexels, as usual

Nii võib piltlikult öelda, et talveund magava karu koopas ärkavad mõmmibeebid, kes läbisegi sagistades karu närvi ajavad. Karu läheb poolunisena siili juurde, kuna arvab, et too on oma lehehunnikus külge keeranuna liigselt sahistanud ja mõmmibeebid üles ajanud. Siil saab käpahoobi ja lendab suure kaarega äsja sulanud ojasse. Pahurana leiab siil uut lehehunnikut otsides maast ussi ja virutab selle tee ääres seisvasse sipelgapessa. Sipelgapesa läheb kihama ja uss süüakse ära. Kannatajaks on uss, kellel ei olnud aimugi, miks ta sellise saatuse ära on teeninud. Minu elus on praegu samalaadne olukord ja kõrvaltvaatajana saan küll aru, mis toimub, kuid ei taha sekkuda, et selle emotsiooniderohke segapudru keskele sattuda. Vastik on vaid selle tõttu, et algatajaks on oma kolleegid, kes praegust ajutist olukorra nõrkust (teadmatult või teadlikult) ära kasutavad.

Niisiis tekitab antud olukord paratamatult mõtteid, et kuidas edasi. Kuidas tulla muutustega toime nii, et minimaalne sissetulek säiliks ja väga pingutama ka ei peaks (ideaalne olukord, eks)? Olen veidi üle aasta investeerinud, uuel aastal uusi investeeringuid teinud ei ole, kuigi aktsiad on tõusnud umbes 5% plussi. Silvano ja Tallink tõmbavad seda plussi alla ja neist võiks vaikselt vabanema hakata, aga tahan veel oodata ja jälgida ehk nende hiilgeaeg tuleb veel korraks (et oleks parim moment mahamüümiseks).

Mintoses tuleb raha viimasel ajal päris palju tagasi investeerida, et tootlust tekitada. Tundub, et eelmise aastaga võrreldes kulgen tootluse osas samas tempos. Ega sealt rahapada leia, aga reinvesteerida on põnev. Crowdestates tiksub ka vaikselt raha kontosse tagasi. Järgmisel aastal saab eesti laene deklareerima hakata, neilt on juba tulumaks õnneks maha läinud. Ja selle kuu suurim rõõm on saada oma enammakstud tulu tagasi!

Ülejäänu osas .. raha tuleb, aga hetkel seisab. Tuleviku tarbeks, projektide elluviimise tarbeks.

Edasiste vestlusteni!

0 notes

Text

vares

:>>

pistke uretrasse endal see kuradima astmeline

tulumaks

pistke anusesse j6ks, reps ja saks

ma ei taha yhtki maksu ega poliitikut

sa jajjaa tee edasi oma kriitikat

keda kotib, et mu romaan ei ole romaan

igalpool kuhu vaatan näen potentsiaal

nautige s6jaeelset dekadentsi

algamas on uus hooaeg saatesarjal

“maailm otsib presidenti”

k2i perse

pista pokemon perse

pista telefon perse

tee pilti ja rippa yles

filtriga justkui oleksid hyljes

ytle, et oled normaalne

et su prunn on aint nasaalne

ei saa aru v6i? ma olen hull

jajjaa, mul on “aega” sulle null

küsi kas ma teen seda iga p2ev

vastan tihti aa selleks vaeva n2en

see ei ole see, et “ou vaata mind”

vaid ait2h, et su aega peatasin

ainsat naudingut toob kunst

lambakari aja maha vunts

movember on eesn22re mitte stash

sa ei ole tommy cash

n2ed v2lja nagu pedo

anna k6igile kredo

-tyra, keegi ei plaksuta-

emod��i pärakusse see p8ial

käi paraadnas kanyylisaial

ifriidilt suitsule tuld palu

ole lõpuks maailma kuldvalu

kohe varsti on s6da

must must s6da

aa me liugleme radari all

hall maa. hall taevas. hallhall

svjuuuuuuuhh!!!

stratosf22ri pystloodis

sa n2ed meid aint kajalokatsioonis

must keset mustust.

k6ik n2itavad ust

must lipp. must meel

must-must ja veel

must sydametunnistus

must usk. must unistus

me oleme must blok

ja meist tehakse alles peale 3ndat s6da dokk

-tyra, keegi ei plaksuta-

mustam2e, 02/17

0 notes

Text

Miks hapud viinamarjad ikkagi nii hapud on?

Mulle tundub, et paljud ühisrahastuse investorid ei ole piisavalt arvesse võtnud erinevaid olulisi majanduslikke ja maksulisi iseärasusi, mis võivad investeeringute tulemusi ja tegevuse mõttekust üpris märkimisväärselt mõjutada.

“Kus viga näed laita, seal tule ja aita!”

Püüan seepärast siin jagada mõningaid oma tähelepanekuid, millega üks hea investor võiks hästi kursis olla.

Alustame tulumaksuseaduse erisustest

EMTA: “...tulu maksustatakse brutopõhimõttel ning mahaarvamisi arvesse ei võeta.”

“Tehingukahju saab maksustamisel arvesse võtta vaid väärtpaberite puhul”

Loe Maksuameti seisukohta siit: http://bit.ly/maksuamet

Ühisrahastuse uudsusest tulenev puudus eraisikuna investeerides on eelkõige see, et tuludeklaratsiooni täites ei ole Sul kuidagi võimalik pankrotistunud investeeringutelt kantud laenukahjumit teenitud tulust maha arvestada.

See tähendab, et kui Sa eraisikuna teenid nt Bondora vahendusel välja laenatud 100€ pealt aasta lõpuks nii 30€ intressitulu kui ka 30€ laenukahjumit:

100€ + 30€ - 30€ = ...94 ?

...siis aasta lõpuks on Su kontoseis Bondoras küll 100€ edasi nagu see oli aasta alguseski. Aga tulumaksuseaduse (TuMS § 17 lg 1) seisukohast ootab Sind järgmisel aastal vaatamata muutumatule kontoseisule ikkagi ees kohustus tasuda sellelt virtuaalselt teenitud tulult (meie näites 30€ pealt) 20% (ehk 6 eurot tulumaksu).

Mida sellest siis õppida võiks

Maksuameti äraspidine maksumatemaatika tähendab, et kui Sa investeerid ühisrahastusse eraisikuna, siis pead väga täpselt kalkuleerima, millise laenukahjumi juures Sul on üldse mõtet oma raha välja laenata (anda).

Sest vastasel korral võib valimatult laenu andes lõpptulemusena sattuda olukorda, kus Su investeeringute tootlus on pärast kantud laenukahjumeid ja n-ö “virtuaalselt teenitult tulult” makstud tulumaksusumma mahaarvestamist koguni negatiivne. Ja seda isegi ilma raha ja Sinu enda kulutatud aja alternatiivkulusid arvestamatagi. Seepärast on eraisikuna investeerides mõistlik vaadata ringi, uurida ja võrrelda omavahel erinevate portaalide keskmisi oodatavaid kahjumäärasid (default rate). Mõistlik on eelistada pigem konservatiivsemaid portaale (Eesti portaalidest nt MoneyZen), kus laenukahjumid võimalikult madalad oleksid ja teenitavat tulu asjata ära ei kulutaks.

#finantskirjaoskus#Bondora#Omaraha#MoneyZen#Tulumaks#Investeerimine#Investeeringute maksustamine#Tulu deklareerimine#Maksuamet#laenukahjumi vältimine

0 notes

Text

Swedbank: Sissetulekud tõusid eelmisel aastal väga kiiresti

Swedbank: Sissetulekud tõusid eelmisel aastal väga kiiresti

Sissetulekud tõusid eelmisel aastal mehiselt. Keskmine netosissetulek kerkis tervelt 22% võrra, tuhande euroni leibkonnaliikme kohta. Suurima osa eraisikute tuludest moodustavad palgad. Palgatulu kasvas jõudsalt, kuna tööpuudus oli madal ja palkade tõus kiire.

Lisaks palkadele kasvasid märgatavalt ka muud tulud, sealhulgas pensionisambast välja võetud säästud. 2021. a. võeti teisest…

View On WordPress

#Eesti#Euroopa#hõive#kinnisvara#koroona#kriis#Liis Elmik#luksus#palk#pension#riik#sääst#sektor#sissetulekud#Swedbank#toetus#tulu#tulumaks#turism#UMPA#USA

0 notes

Text

EfTEN: EfTEN Real Estate Fund III AS aktsia puhasväärtus seisuga 31.10.2022

EfTEN: EfTEN Real Estate Fund III AS aktsia puhasväärtus seisuga 31.10.2022

EfTEN Real Estate Fund III AS aktsia puhasväärtus (NAV) oli 31.10.2022 seisuga 20,4586 eurot. EPRA aktsia puhasväärtus (EPRA NRV – raamatupidamislik puhasväärtus ilma edasilükkunud tulumaksukohustust ja intressiderivatiivide õiglast väärtust arvestamata) oli 31.10.2022 seisuga 21,76 eurot. Nii NAV kui EPRA NRV suurenesid oktoobris 0,7% võrra.

Oktoobris teenis fond konsolideeritud üüritulu kokku 1…

View On WordPress

#aktsia#Eften#EfTEN Real Estate Fund#intress#investeering#kampaania#kaubandus#kaubanduskeskus#kinnisvara#kohus#poliitika#tulu#tulumaks#üür#üüritulu#väärtus

0 notes

Text

EfTEN: EfTEN Real Estate Fund III AS aktsia puhasväärtus seisuga 30.09.2022

EfTEN: EfTEN Real Estate Fund III AS aktsia puhasväärtus seisuga 30.09.2022

EfTEN Real Estate Fund III AS aktsia puhasväärtus (NAV) oli 30.09.2022 seisuga 20,3183 eurot, suurenedes septembri jooksul 0,8%. EPRA aktsia puhasväärtus (EPRA NRV – raamatupidamislik puhasväärtus ilma edasilükkunud tulumaksukohustust ja intressiderivatiivide õiglast väärtust arvestamata) oli 30.09.2022 seisuga 21,61 eurot, suurenedes septembris 0,7%.

Septembris teenis fond konsolideeritud…

View On WordPress

#aktsia#Eften#EfTEN Real Estate Fund#intress#investeering#kinnisvara#kohus#poliitika#tulu#tulumaks#üür#üüritulu#väärtus

0 notes

Text

EfTEN: EfTEN Real Estate Fund III AS aktsia puhasväärtus seisuga 31.08.2022

EfTEN: EfTEN Real Estate Fund III AS aktsia puhasväärtus seisuga 31.08.2022

EfTEN Real Estate Fund III AS aktsia puhasväärtus (NAV) oli 31.08.2022 seisuga 20,1625 eurot. EPRA aktsia puhasväärtus (EPRA NRV – raamatupidamislik puhasväärtus ilma edasilükkunud tulumaksukohustust ja intressiderivatiivide õiglast väärtust arvestamata) oli 31.08.2022 seisuga 21,45 eurot. Nii NAV kui EPRA NRV suurenesid augustis 0,8% võrra.

Augustis teenis fond konsolideeritud üüritulu kokku 1…

View On WordPress

0 notes

Text

EfTEN: EfTEN Real Estate Fund III AS aktsia puhasväärtus seisuga 31.07.2022

EfTEN: EfTEN Real Estate Fund III AS aktsia puhasväärtus seisuga 31.07.2022

EfTEN Real Estate Fund III AS aktsia puhasväärtus (NAV) oli 31.07.2022 seisuga 20,0053 eurot, suurenedes juulis 0,7%. EPRA aktsia puhasväärtus (EPRA NRV – raamatupidamislik puhasväärtus ilma edasilükkunud tulumaksukohustust ja intressiderivatiivide õiglast väärtust arvestamata) oli 31.07.2022 seisuga 21,29 eurot. EPRA NAV suurenes juulis 0,8% võrra.

Juulis teenis fond konsolideeritud üüritulu…

View On WordPress

0 notes

Text

EfTEN Real Estate Fund III AS aktsia puhasväärtus seisuga 30.06.2022

EfTEN Real Estate Fund III AS aktsia puhasväärtus seisuga 30.06.2022

EfTEN Real Estate Fund III AS aktsia puhasväärtus (NAV) oli 30.06.2022 seisuga 19,8596 eurot, kasvades juunis 4,2%. EPRA aktsia puhasväärtus (raamatupidamislik puhasväärtus ilma edasilükkunud tulumaksukohustust ja intressiderivatiivide õiglast väärtust arvestamata) oli 30.06.2022 seisuga 21,13 eurot. EPRA NAV suurenes juunis 4,4% võrra.

Juunis viis fond läbi oma tavapärase…

View On WordPress

#aktsia#allahindlus#Eften#EfTEN Real Estate Fund III#ettevõte#hind#hoone#inflatsioon#intress#investeering#kinnisvara#kohus#laen#LEED#Leedu#Poola#portfell#tulu#tulumaks#üür#väärtus

0 notes

Text

EfTEN: EfTEN Real Estate Fund III AS aktsia puhasväärtus seisuga 31.05.2022

EfTEN: EfTEN Real Estate Fund III AS aktsia puhasväärtus seisuga 31.05.2022

EfTEN Real Estate Fund III AS aktsia puhasväärtus (NAV) oli seisuga 31.05.2022 19,0549 eurot, suurenedes mai jooksul 0,8%. EPRA aktsia puhasväärtus (EPRA NRV – raamatupidamislik puhasväärtus ilma edasilükkunud tulumaksukohustust ja intressiderivatiivide õiglast väärtust arvestamata) oli 31.05.2022 seisuga 20,24 eurot. EPRA NAV suurenes mais samuti 0,8% võrra.

Mais teenis fond konsolideeritud…

View On WordPress

#aktsia#Eften#EfTEN Real Estate Fund III#intress#investeering#kasum#kaubandus#kaubanduskeskus#kinnistu#kinnisvara#kodu#kohus#tulu#tulumaks#üür#üüritulu#väärtus

0 notes

Text

EfTEN: EfTEN Real Estate Fund III AS aktsia puhasväärtus seisuga 30.04.2022

EfTEN: EfTEN Real Estate Fund III AS aktsia puhasväärtus seisuga 30.04.2022

EfTEN Real Estate Fund III AS aktsia puhasväärtus (NAV) oli seisuga 30.04.2022 18,9039 eurot, vähenedes aprilli jooksul 3,3%. EPRA aktsia puhasväärtus (EPRA NRV – raamatupidamislik puhasväärtus ilma edasilükkunud tulumaksukohustust ja intressiderivatiivide õiglast väärtust arvestamata) oli 30.04.2022 seisuga 20,08 eurot. EPRA NAV vähenes aprillis 3,1% võrra. Vähenemine on seotud fondi aprillis…

View On WordPress

#aktsia#Eften#EfTEN Real Estate Fund III#intress#investeering#kasum#kaubandus#kaubanduskeskus#kinnisvara#kohus#tulu#tulumaks#üür#üüritulu#väärtus

0 notes

Last Seen Blogs

missemogirl

♡♡♡

zediina

Attention Deficit Hyperactivity Disaster

condoner-watch

We Are Not Police, Nor Do We Claim To Be

om-mh

Kion India

sanyoushipping

........