#conceito de STJ

Text

Privacidade, Intimidade e Sigilo de Comunicação na Internet

A intimidade refere-se ao direito de manter em segredo aspectos pessoais e sensíveis da vida de um indivíduo, que, se revelados, poderiam causar constrangimento ou dano à sua dignidade. É um aspecto da vida privada que uma pessoa escolhe não expor publicamente.

A privacidade é o direito de estar livre de interferências ou intrusões indesejadas. Na internet, isso se traduz na capacidade de…

View On WordPress

#abusos na internet#animus criticandi#animus narrandi#aplicativos de mensagens#autodeterminação informativa#bloqueio do WhatsApp#conceito de bloqueio do WhatsApp#conceito de cookies de rastreamento#conceito de direito à informação#conceito de direito coletivo à informação#conceito de exposição vexatória#conceito de interesse individual#conceito de intimidade#conceito de inviolabilidade da vida privada#conceito de monitoramento online#conceito de redes sociais#conceito de STJ#conceito de Súmula 403 do STJ#Constituição Federal#controle de informações#cookies de rastreamento#criptografia#definição de animus criticandi#definição de autodeterminação informativa#definição de criptografia#definição de dignidade humana#definição de interesse público#definição de investigações criminais#definição de liberdade de expressão#definição de liberdade de imprensa

0 notes

Text

Herdeiros coproprietários respondem solidariamente por dívida condominial

A realidade imobiliária brasileira traz à tona questões complexas quando falamos de herança e responsabilidades financeiras. Uma situação particularmente delicada surge quando herdeiros coproprietários têm de responder solidariamente por dívidas condominiais, muitas vezes além do quinhão hereditário. Este cenário levanta discussões importantes sobre o direito sucessório e as obrigações patrimoniais decorrentes de propriedades compartilhadas.

Entendendo o conceito de copropriedade em contexto imobiliário

A copropriedade ocorre quando uma propriedade é compartilhada por várias pessoas, o que é comum em situações de herança. Neste contexto, cada herdeiro possui uma fração ideal do imóvel, mas a gestão e as obrigações são compartilhadas. Isso inclui o pagamento de dívidas condominiais, essenciais para a manutenção e valorização do patrimônio comum.

A natureza jurídica da dívida condominial

Dívidas condominiais são obrigações propter rem, ou seja, vinculadas à coisa. Portanto, não são apenas os proprietários, mas também os herdeiros coproprietários que respondem por estas dívidas, independentemente de sua vontade. Essa natureza jurídica justifica a responsabilidade solidária dos herdeiros, transcendendo a limitação ao quinhão hereditário.

Legislação aplicável aos herdeiros coproprietários

A legislação brasileira, especificamente o Código Civil, estabelece que os herdeiros são responsáveis pelas dívidas do de cujus até o limite do valor herdado. Contudo, no caso de dívidas condominiais, a jurisprudência tem interpretado que a responsabilidade pode ser estendida, dada a natureza da obrigação.

Jurisprudência sobre a responsabilidade dos herdeiros

Tribunais brasileiros têm firmado entendimento de que, em matéria de dívidas condominiais, os herdeiros coproprietários respondem de maneira solidária. Esse posicionamento reflete a importância de garantir a saúde financeira dos condomínios e a equidade entre os condôminos.

O impacto da dívida condominial no patrimônio hereditário

O pagamento de dívidas condominiais pelos herdeiros pode significar uma redução significativa no patrimônio hereditário. É vital compreender como essas obrigações impactam a herança e quais estratégias podem ser adotadas para mitigar esse impacto.

Este artigo busca desvendar os múltiplos aspectos envolvidos na responsabilidade dos herdeiros coproprietários por dívidas condominiais, proporcionando um panorama abrangente e esclarecedor sobre o tema.

Leia: STJ Garante Isenção de Tarifas em Remessas Internacionais de Pensão Alimentícia

Read the full article

0 notes

Text

O Princípio da Insignificância no Direito Penal

O princípio da insignificância é um tema de grande relevância no âmbito do Direito Penal, pois propõe uma reflexão sobre a pertinência da intervenção do sistema jurídico diante de infrações de mínima relevância. Este princípio é fundamental para uma interpretação mais humanizada da lei penal, evitando a criminalização excessiva e direcionando a atenção para os crimes que efetivamente prejudicam a convivência social.

Origem e Fundamentação

O princípio da insignificância tem suas raízes no Direito Romano, sendo embasado no preceito ‘minimis non curat praetor’, que significa "o prefeito não cuida de trivialidades". No contexto moderno, a construção e desenvolvimento desse conceito são atribuídos ao jurista alemão Claus Roxin. A ideia se propagou por distintos sistemas jurídicos, inclusive o brasileiro, refletindo a preocupação global com a proporcionalidade das sanções penais.

Interpretação e Aplicação

Apesar de sua importância, a interpretação e aplicação do princípio da insignificância enfrentam desafios devido à subjetividade do termo "insignificância". Na jurisprudência brasileira, embora não haja previsão expressa na lei penal, o princípio é consolidado no entendimento do Supremo Tribunal Federal (STF) e do Superior Tribunal de Justiça (STJ).

Requisitos para Aplicação

Para que o princípio da insignificância seja aplicado no Brasil, o STF estabeleceu, por meio de suas decisões, quatro requisitos que devem ser observados: a) mínima ofensividade da conduta do agente; b) nenhuma periculosidade social da ação; c) reduzidíssimo grau de reprovabilidade do comportamento; e d) inexpressividade da lesão jurídica. A presença cumulativa desses requisitos é indispensável para a incidência do princípio.

Ampliação do Debate: Caso do Furto de uma Barra de Chocolate

Um caso que gerou um amplo debate em torno do princípio da insignificância foi o "caso do furto de uma barra de chocolate", conduzido na Inglaterra. A revisão judicial desse caso evidenciou que o valor ínfimo do objeto furtado levou à extinção do processo, considerando a insignificância da conduta.

Impacto e Considerações Finais

A aplicação do princípio da insignificância representa uma ferramenta relevante para desafogar o sistema judicial, uma vez que muitos dos casos em tramitação são triviais e de pequena relevância. No entanto, é crucial que essa aplicação seja realizada com critério e cautela, a fim de não permitir abusos ou injustiças. A adoção desse princípio pode contribuir para evitar a criminalização de condutas de pouca monta que não representam uma ameaça substancial à sociedade, mas a sua aplicação deve ser sempre criteriosa para evitar o risco de impunidade em casos mais relevantes.

Perguntas Frequentes

1. Quais são os principais requisitos estabelecidos para aplicação do princípio da insignificância no Brasil?

Os principais requisitos estabelecidos pelo Supremo Tribunal Federal (STF) para a aplicação do princípio da insignificância são: mínima ofensividade da conduta do agente; nenhuma periculosidade social da ação; reduzidíssimo grau de reprovabilidade do comportamento; e inexpressividade da lesão jurídica. Esses requisitos devem estar presentes de forma cumulativa para que o princípio seja aplicado.

2. Em que medida a aplicação do princípio da insignificância pode impactar o sistema judicial?

A aplicação do princípio da insignificância pode contribuir significativamente para desafogar o sistema judicial, uma vez que muitos dos casos em tramitação são triviais e de pouca relevância. Isso permite que o sistema concentre seus esforços nos crimes que efetivamente prejudicam a convivência social, garantindo uma atuação mais eficiente e direcionada.

3. Qual é a importância de adotar uma abordagem criteriosa na aplicação do princípio da insignificância?

Adotar uma abordagem criteriosa na aplicação do princípio da insignificância é crucial para evitar abusos e injustiças. Embora seja uma ferramenta importante para evitar a criminalização de condutas de pouca monta, sua aplicação deve ser cuidadosa para não resultar em impunidade em casos mais relevantes, garantindo assim a integridade do sistema jurídico.

Conclusão

O princípio da insignificância no Direito Penal representa um conceito fundamental que visa garantir uma atuação mais humanizada e proporcional do sistema jurídico. A sua aplicação, embora desafiadora devido à subjetividade do termo "insignificância", oferece uma oportunidade de direcionar os esforços do sistema judicial para crimes que efetivamente ameaçam a convivência em sociedade. No entanto, é indispensável que a sua aplicação seja realizada de forma criteriosa e cuidadosa, a fim de evitar abusos e garantir a justiça em todas as esferas.

Read the full article

0 notes

Text

Relação de Lisboa confirma absolvição dos cinco administradores dos colégios GPS

O Tribunal da Relação de Lisboa (TRL) rejeitou o recurso do Ministério Público (MP) no caso dos colégios GPS, considerando que “o acerto da decisão recorrida é total” e acusando o MP de querer um segundo julgamento dos factos.

A Relação de Lisboa confirmou assim a decisão de primeira instância, que absolveu cinco administradores do Grupo GPS, acusados de peculato, falsificação de documentos e burla qualificada por alegadamente se apropriarem de mais de 30 milhões de euros de verbas de financiamento do Estado para a prestação de serviço público de educação.

“Não se provou que tivesse havido qualquer prejuízo para o Estado, nem que os arguidos tivessem enriquecido ilegitimamente ou sequer que tivessem essa pretensão”, lê-se na decisão de 24 de janeiro.

Em reação a esta decisão, o porta-voz das defesas, Mário Diogo, afirmou que o grupo GPS “integra nos seus valores o respeito pelo Estado de Direito, onde pontifica, naturalmente, o respeito pelas decisões dos tribunais, pelo que aguardará, serenamente, o trânsito em julgado do acórdão do TRL, que confirmou o acórdão absolutório”, da primeira instância e “reserva, pois, para momento ulterior uma reação”.

No acórdão, o coletivo sublinha que “os recursos, por definição, destinam-se não a proceder a segundos julgamentos, mas sim a reparar erros”.

“Neste caso, o MP não demonstra o erro – a prova não pode ser qualificada como pericial antes tendo sido, corretamente – considerada documental – como não demonstra a influência do erro na decisão”, lê-se no acórdão do coletivo que tem como relator o desembargador Rui Teixeira.

A apreciação, que confirma o entendimento da primeira instância, prende-se com um dos argumentos principais do MP, que insistiu que a análise financeira realizada pelos especialistas da Polícia Judiciária aos dados bancários e contabilísticos do Grupo GPS fosse considerada prova pericial, ou seja, que tivesse um caráter incontestável, algo negado pelo TRL, confirmando a decisão tomada ainda na fase instrutória.

“Analisada prova em causa não vemos que a mesma, para além do labor de compilação e ordenação documental, reflita uma mais-valia em relação aos documentos que lhe estão na base. É que a perícia, por definição, representa um valor acrescentado em relação aos elementos que lhe subjazem”, defende o coletivo.

Os desembargadores rejeitaram ainda alegações de incorreções na apreciação dos factos, acusando o MP de não ter apontado quais os factos mal apreciados em primeira instância nem de fundamentar porque mereciam uma apreciação diferente: “Relido todo o recurso final interposto não vislumbramos qualquer erro notório na apreciação da prova”.

Sobre os crimes imputados, o coletivo recupera a jurisprudência fixada pelo Supremo Tribunal de Justiça (STJ) relativamente a trabalhadores do setor social para dizer que também no caso dos colégios GPS, de natureza privada, não é possível aplicar-se o conceito de funcionário público aos administradores por receberem fundos públicos para prestar um serviço, rejeitando assim que possam ter cometido o crime de peculato.

O acórdão em causa do STJ já tinha motivado uma reviravolta na fase de julgamento, quando na primeira sessão a procuradora do MP o citou para deixar cair da acusação os crimes de peculato, mais tarde recuperados pela procuradora que produziu a acusação, Andrea Marques, que substituiu a procuradora inicial no processo e recuperou a acusação na íntegra para as alegações finais.

O TRL considerou que não ficaram provados quaisquer dos crimes imputados pelo MP, pelo que “o acerto da decisão recorrida é total”.

O coletivo deixa ainda reparos ao recurso do MP, acusando-o de falta de educação e “de afrontar” os “deveres de urbanidade” ao acusar o tribunal de decidir com base em ideias pré-concebidas, ou seja, de forma parcial, sem “no tempo oportuno” ter suscitado a questão.

“A educação, as boas maneiras, é algo a preservar. Os tribunais e os intervenientes processuais, designadamente os magistrados e os advogados, devem ser um exemplo radiante desses valores. (…) Nada se fazer no tempo oportuno e vir agora fazer uma tal alegação é totalmente ineficaz para operar a modificação da matéria de facto, por não corresponder a um argumento de facto ou de direito. É tão só uma proclamação conclusiva, inconsequente e cuja única utilidade é a de afrontar os sobreditos deveres de urbanidade”, lê-se no acórdão.

Cinco administradores dos colégios do grupo GPS começaram a ser julgados a 16 de setembro de 2021 por peculato, falsificação de documento e burla qualificada, tendo sido absolvidos em fevereiro de 2022.

Em julgamento estiveram os gestores do grupo GPS António Calvete, Fernando Manuel Catarino, Agostinho dos Santos Ribeiro, Manuel Marques Madama e António Marques Madama, que ainda na fase de instrução viram cair acusações por corrupção ativa e abuso de confiança.

Segundo a acusação, os arguidos ter-se-ão apropriado de mais de 30 milhões de euros dos mais de 300 milhões de euros recebidos pelos colégios para financiar contratos de associação com o Estado, que asseguram financiamento público a instituições privadas para garantir o acesso à escolaridade obrigatória.

0 notes

Photo

De acordo com decisão do STJ, o valor a ser restituído ao consumidor pela aquisição de carro zero-quilômetro com vício, na hipótese em que ele é revendido posteriormente a terceiro, deve ser a diferença entre o valor de um veículo equivalente na data da alienação a terceiros e o valor recebido na revenda. Com esse entendimento, a Terceira Turma do STJ negou recurso no qual uma concessionária argumentou que o valor a ser restituído ao consumidor, nesse tipo de situação, deveria considerar também o período no qual o veículo continuou sendo utilizado. Saiba mais: http://kli.cx/hhqk 📍 Estamos localizados na Rua Frederico Augusto Luiz Thieme, 225, Centro, Itajaí-SC. ❓ Quer saber mais sobre o nosso trabalho? Acesse o link que se encontra na nossa biografia para ter acesso a todas as informações. #conceito #conceitojuridico #direito #advocacia #deolaesilva #mundojuridico

0 notes

Text

Qual é o conceito de consumidor adotado pelo STJ?

Qual é o conceito de consumidor adotado pelo STJ?

domingo, 13 de outubro de 2013

Olá amigos do Dizer o Direito,

Qual é o conceito de consumidor segundo a jurisprudência do STJ?

Qual é a teoria adotada para explicar o art. 2o do CDC?

Quais são as espécies de vulnerabilidade existentes?

Veja essas respostas clicando aqui.

Bons estudos!

Artigo Original em Dizer o Direito

View On WordPress

0 notes

Text

STJ realizará audiência pública sobre conceito de capitalização de juros, vedada pela Lei de Usura

STJ realizará audiência pública sobre conceito de capitalização de juros, vedada pela Lei de Usura

(more…)

View On WordPress

#APn 828#CC 151550#EREsp 1192563#HC 478963#REsp 1052854#REsp 1086994#REsp 1201993#REsp 1361388#REsp 1365095#REsp 1381734#REsp 1428953#REsp 1435837#REsp 1544999#REsp 1583323#REsp 1631021#REsp 1648336#REsp 1656322#REsp 1693718#REsp 951894#STJ#TP 245

0 notes

Photo

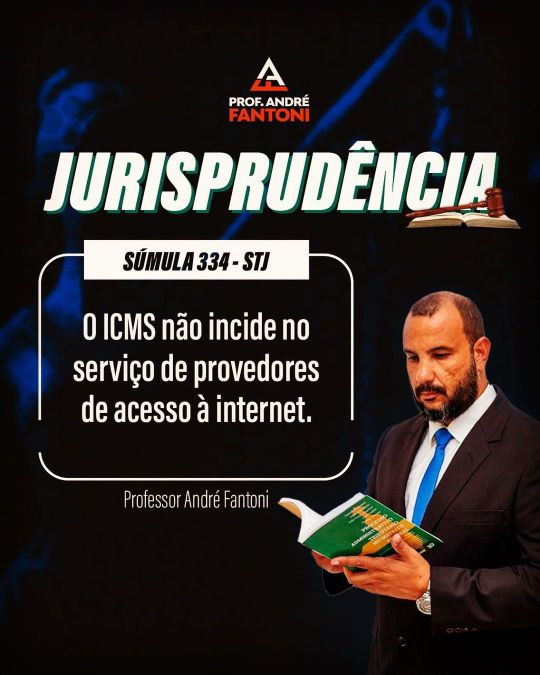

⚠️SE LIGA: STJ X Leis Estaduais❗️ . O serviço prestado pelo provedor de acesso à Internet não se caracteriza como serviço de telecomunicação, porque não necessita de autorização, permissão ou concessão da União, conforme determina o artigo 21, XI, da Constituição Federal. Não oferece, tampouco, prestações onerosas de serviços de comunicação (art. 2o, III, da LC n. 87/1996), de forma a incidir o ICMS, porque não fornece as condições e meios para que a comunicação ocorra, sendo um simples usuário dos serviços prestados pelas empresas de telecomunicações. . Conclui-se, portanto, que, nos termos do artigo 110 do Código Tributário Nacional, não podem os Estados ou o Distrito Federal alterar a definição, o conteúdo e o alcance do conceito de prestação de serviços de conexão à Internet, para, mediante Convênios Estaduais, tributá-la por meio do ICMS. . #jurisprudencia #tributario #stj #internet #icms #ltenaveia (em Superior Tribunal de Justiça (STJ)) https://www.instagram.com/p/Cfqo24jus7G/?igshid=NGJjMDIxMWI=

0 notes

Text

STJ decide que Rol da ANS é Taxativo

STJ decide que Rol da ANS é Taxativo

1 – Introdução

Esta pesquisa apresentará o recente julgamento do Superior Tribunal de Justiça, onde foi decidido que o Rol de Procedimentos e Eventos em Saúde é Taxativo.

Será abordada a finalidade da ANS e como esta contribui para o desenvolvimento das ações de saúde no país.

Ademais, será explanado o conceito e diferenciação de Rol Taxativo e Rol Exemplificativo. Além de, explicar, de forma…

View On WordPress

0 notes

Text

Reembolso de materiais está sujeito a IRPJ e CSLL no regime do lucro presumido, decide Primeira Turma

Superior Tribunal de Justiça

A quantia obtida pela prestadora de serviço por meio do reembolso de despesas com materiais de construção deve entrar na base de cálculo do Imposto de Renda Pessoa Jurídica (IRPJ) e da Contribuição Social sobre o Lucro Líquido (CSLL), no regime de tributação pelo lucro presumido.

Com esse entendimento, a Primeira Turma do Superior Tribunal de Justiça (STJ) manteve, por unanimidade, a decisão de segunda instância que havia rejeitado o pedido de uma empresa de prestação de serviços do Rio Grande do Norte. No processo, a empresa – especializada na execução de obras de engenharia civil – pleiteava que fosse excluído do recolhimento do IRPJ e da CSLL o montante relativo à devolução de valores gastos na compra de materiais.

De acordo com a empresa, o reembolso de despesas por parte da contratante não poderia ser considerado receita bruta para fins de incidência do IRPJ e da CSLL dentro da sistemática do lucro presumido. Isso porque – sustentou – tais valores não resultam de efetiva prestação de serviços, mas correspondem a um ressarcimento por ter antecipado a aquisição dos insumos necessários para as obras.

Receita bruta

Segundo o relator do recurso especial, ministro Gurgel de Faria, a legislação, a jurisprudência e as normas técnicas de contabilidade estabelecem que o conceito de receita bruta objeto da apuração pelo lucro presumido abrange todos os recursos auferidos pela pessoa jurídica.

“Em regra, receita bruta corresponde aos ingressos financeiros no patrimônio, decorrentes ou não do desenvolvimento das atividades empresariais ou profissionais, e que não sofrem deduções por quaisquer despesas ou custos suportados pelo contribuinte”, afirmou.

O ministro também destacou que o ordenamento jurídico não faz qualquer menção expressa quanto à possibilidade de exclusão do reembolso de materiais da base de cálculo do IRPJ e da CSLL. “No silêncio do legislador, os ingressos financeiros determinam aumento de ordem patrimonial e, por conseguinte, encontram-se sujeitos ao IRPJ e à CSLL”, explicou.

Além disso, Gurgel de Faria lembrou que o regime de tributação pelo lucro real permite deduções. “Se o contribuinte pretende que sejam considerados determinados custos ou despesas, deve optar pelo regime de apuração pelo lucro real, que contempla essa possibilidade”, observou.

Fonte: Superior Tribunal de Justiça

1 note

·

View note

Text

Valor venal não se confunde com valor econômico do imóvel

O tempo ensina-nos que tratar de temas polêmicos exige alguns cuidados. Desta feita o primeiro exercício que nos obrigamos é mantermos firmes os calços no terreno da técnica, restringindo assim a linguagem quanto a qualquer tipo de digressão acerca de critérios políticos; assim não adentraremos as estranhezas de alguns, quanto à votação da matéria relativa ao IPTU paulista na Casa Legislativa Municipal, por entender que critérios afeitos à matéria política devem ser discutidos em campo sobre o qual não pretendemos refletir nestas breves linhas.

A carga tributária em nosso país como sabido é escorchante. Segundo o último estudo do Instituto Brasileiro de Planejamento Tributário (IBPT), em média são 148 dias por ano de trabalho para pagar tributos. Em 2014 os paulistas terão uma missão ainda maior, o IPTU da cidade fora majorado para alíquotas máximas de 25% para imóveis residenciais e 35% para imóveis comerciais.

Algumas entidades, dentre elas minha amada OAB-SP se insurgiram de forma muito importante chegando a enviar ofícios ao Prefeito de São Paulo, clamando por “princípios” riquíssimos da ordem jurídica; dentre eles a interpretação do imposto conforme a função social da propriedade e a vedação da utilização de exações tributárias com efeito de confisco.

Sobre tal estrada é que pretendemos tecer alguns comentários, não dotados de paixão, tampouco ódio, no máximo certo inconformismo com a excrescência que vem norteando o sistema tributário nacional.

O IPTU como todo tributo tem sua gênese na Constituição da República. Está lá cravado no artigo 156, I da Carta Magna a possibilidade do Município tributar as hipóteses de incidência tributária decorrente do fato de ser o contribuinte proprietário de imóvel urbano. Evidentemente que a competência tributária é indiscutível por parte do Município; todavia não está este desobrigado da observância de todo plexo constitucional envolto no tema: eis o início da celeuma.

Seria lícito o aumento da carga tributária correspondente ao IPTU nos percentuais propostos – que se diga varia muito, desde a diminuição da alíquota até o atingimento do máximo proposto – sem que houvesse o ferimento de princípios e regras constitucionais sensíveis e que merecem a reprimenda judicial?

A forma de fixação do reajustamento do IPTU por alguns municípios deu origem à Súmula 160 do Superior Tribunal de Justiça, que narra: “É defeso, ao município atualizar o IPTU, mediante decreto, em percentual superior ao índice oficial de correção monetária”.

A discussão à época de edição da Súmula do STJ girava em torno da possibilidade do IPTU ser majorado por simples decreto – ato privativo do executivo sem a tramitação pelo legislativo municipal – ou se seria necessário todo tramite legislativo relativo às leis. Todavia o que chamava atenção nos Recursos Especiais que deram azo à Súmula foi a motivação do Executivo de alguns estados – cite-se Rio Grande Do Sul, Mato Grosso do Sul, Ceará – vez que afirmavam que se tratava apenas de reajuste do valor venal do imóvel, inclusive com ares de reposição.

A legalidade restrita, que é um princípio regente em matéria tributária, obstou – como deveria ter feito de fato – qualquer tipo de interpretação extensiva ou analógica tanto da regra contida no Código Tributário Nacional como do próprio texto constitucional; assim se pronunciando o STJ fixando entendimento da matéria na Súmula precitada.

O animus hoje em dia por parte do Poder Executivo é que traz grande similitude, qual seja: uma releitura do valor venal do imóvel. Resta-nos então saber se é possível um aumento de uma só tungada de percentuais que fariam qualquer país desenvolvido passar por verdadeira revolução social, especialmente pela progressão prevista para os próximos anos; há na verdade uma tentativa de mitigação de um reajuste muito maior, ainda que seja conhecido o mecanismo de trava e seus não menos exorbitantes percentuais.

A Constituição Federal traz vedação da utilização de tributos com função confiscatória. O texto do artigo 150, IV da Magna Carta está inserido no contexto das limitações do Poder de Tributar, e o Capítulo neste caso é importante para chegarmos a uma interpretação do texto, dentro do contexto para não corremos o risco que se transforme em pretexto.

Como dito o contexto do capítulo da Constituição é aquele atinente às “limitações” do ente tributante; assim só é passível de limite função de visivelmente exorbite os estreitos limites legais impostos ao Estado, especialmente quando sua atuação impedir o livre exercício de um direito individual, no caso em comento especialmente a propriedade privada.

Traçando um paralelo sobre o que seria exorbitante, e com a promessa de retornarmos ao tema com uma tomada de posição sobre o assunto, em recente decisão na Ação Direta de Inconstitucionalidade o Supremo Tribunal Federal afastou a incidência de uma multa aplicada sobre questão atinente ao ICMS aplicada na proporção de 25%. A decisão do Decano Celso de Melo na ADI 1.075-MC traz algumas importantes lições que tomamos por análise para a conclusão relativa ao IPTU.

A primeira é de que o Supremo Tribunal Federal deu conta de uma interpretação extensiva à regra do “não confisco” prevista no texto constitucional, aplicando-a as multas e não somente aos tributos, como dito literalmente no texto constitucional. Tal situação se mostra muitíssimo acertada na medida em que já chegamos a conviver com multas por atraso na ordem de 500, 300 ou 100%; um verdadeiro achaque. Daí se extrai que o conceito de confisco – que se diga não encontra definitividade no ordenamento jurídico – comporta uma carga de subjetividade do julgador ao aplicá-lo.

Levando-se em conta o “pacote” estaríamos frente a uma situação do IPTU de aumento real insustentável em alguns bairros. Volto a dizer que nossa discussão não é em relação a uma ou outra alíquota e sim quanto aos aspectos legais da tomada de decisão.

A valorização imobiliária é algo sensível. Todavia quanto tempo dura tal fenômeno econômico? Há algum estudo sério que determine que realmente tal valorização imobiliária é perene e não fruto de uma sobrevalorização imobiliária, muitas vezes trazida por meras especulações financeiras? Caso haja algum tipo de bolha imobiliária, e, sobrevindo uma desvalorização repentina do imóvel, terá o contribuinte direito à devolução do “indébito” pago com uma base de cálculo inflada eventual falta de critério na avaliação do quantum pelo poder público?

O que quero dizer é que o valor venal do imóvel não pode ser confundido com o valor econômico e efêmero do imóvel. Embora muitos especialistas, alguns dos quais temos um estimado respeito dão como certo o conceito de que valor venal nada mais é do que o valor possível diante da venda imediata do bem, uma análise mais detida e atual leva a outro tipo de conclusão. Pensemos:

A recente crise no mercado imobiliário americano demonstra que nem sempre o bem imóvel - especialmente quando necessário o fomento de crédito para sua compra – pode efetivamente valer o que se diz que vale. Quero dizer que é necessário em termos econômicos uma visão de mercado e não isoladamente do imóvel ou área que está inserido.

Não é proporcional um aumento que chegue, por exemplo, ao teto do reajuste para áreas comerciais em 35%. Tal reajuste pode – e certamente irá – inviabilizar negócios, uma vez que será repassado ao consumidor final. Ou há alguém que duvide que o dono de imóvel locado a um restaurante não irá repassar o aumento ao locatário, que por sua vez irá repassa-lo ao preço da comida e assim sucessivamente em uma cadeia que nitidamente fere qualquer tipo de razoabilidade.

Como se convencer do ponto de vista legal de que um imóvel possa de um exercício para o outro ter se valorizado em 20 ou 35%? Sempre ressaltando que não nos propomos a discutir as alíquotas bairro a bairro. O discurso que se trata de um reajuste visando a readequação do imposto à valorização imobiliária não se sustenta, e o critério é simples: hipóteses de incidência ou fatos gerados pretéritos já foram devidamente tributados, não servindo sequer de argumento retórico. Do ponto de vista legal, há um desarrazoado aumento da carga tributária de um exercício para outro em patamares elevadíssimos que podem sim, a depender do caso concreto, estorvar direitos individuais e inviabilizar atividades econômicas.

Antevendo quem se ponha a dizer que o IPTU é imposto fiscal, não dotado de extrafiscalidade e que deveríamos excluir de nosso pensamento critérios econômicos e de mercado para lhe avaliar, devemos uma breve digressão, ainda que as páginas deste veículo nos impeçam de um debate mais aprofundado. Há muito que o IPTU carrega boa parte de extrafiscalidade. Tal assertiva não fazemos de forma isolada, há nomes de relevo que igualmente enxergam a aludida e(in)volução da exação. [i]

Basta analisar a atuação pública na esfera imobiliária, criando institutos como a outorga onerosa do direito de construir que visa criar ferramenta de negociação para construção em determinadas áreas, e assim evoluindo em uma atuação tipicamente financeira, permitindo maior possibilidade de área construída mediante paga.

A própria análise empírica da atuação da administração pública na organização do zoneamento e ocupação da cidade de São Paulo dá claros contornos extrafiscais a atual majoração. Se tomarmos por base a extrafiscalidade “como uso de fórmulas jurídico-tributárias para obtenção de metas que prevalecem sobre os fins simplesmente arrecadatórios de recursos monetários.” [ii] Temos claramente presente no IPTU critérios outros que não aqueles arrecadatórios pertinentes à fiscalidade. Apenas para que não reste dúvida basta avaliar as recentes tentativas de reurbanização de centro da cidade, que tem como escopo principal uma melhor adequação dos princípios da finalidade social da propriedade à realidade paulistana utilizando como chamariz benefícios na interpretação do próprio IPTU.

A fixação do reajuste em patamares como os aprovados na famigerada votação pelos Vereadores da Cidade de São Paulo impede em muitos casos o exercício do direito de propriedade; a depender da atividade pode configurar confisco caso inviabilize financeiramente a atividade; e pode em muitos casos ser impeditivo a configuração plena da moradia como direitos social do cidadão nos termos do artigo 6º da Constituição Federal; todos argumentos embalados pelo função social da propriedade que deve ser observada também pelo Poder Público e não só pelos particulares.

Relembrando o pai da filosofia do pessimismo Arthur Schopenhauer que afirma que “a vontade é o que há de mais comum e de pior em nós, e que devíamos ocultá-la como a se faz com a genitália[iii]” podemos concluir que a vontade em majorar a já escorchante carga tributária pelo Poder Público em nosso país – seja qual for a esfera – toma proporções inacreditáveis e nos faz repensar até com o que não concordamos dentro do pessimismo propriamente dito.

Definitivamente uma forma de criar ferramentas de exação tributária tem sido criar um texto, e aplicá-lo fora do contexto, e longe de mim dizer que tal exercício passa a ser pretexto...

[i] “No mundo moderno, entretanto, dificilmente um imposto deixa de ter função também extrafiscal. Assim, existem formulações relativas ao imposto em estudo pretendendo atribuir a este função extrafiscal, especialmente com o fim de desestimular vultosas imobilizações de recursos em terrenos para fins meramente especulativos” (Machado, Hugo de Brito. Curso de Direito Tributário, 31ª edição, pag. 410).

[ii] Carvalho, Paulo De Barros. Direito Tributário Linguagem e Método, 3ª edição, pág. 246.

[iii] Schopenhauer, Arthur. A Arte de conhecer a si mesmo, pág. 3.

1 note

·

View note

Text

Da Prescrição Intercorrente no Âmbito do Processo Tributário

A prescrição intercorrente é um tema de grande relevância no âmbito do processo tributário. Este artigo visa aprofundar a compreensão sobre o assunto, abordando aspectos legais, jurisprudenciais e práticos.

Conceito e Natureza Jurídica da Prescrição Intercorrente

A prescrição intercorrente, também conhecida como prescrição superveniente, é um fenômeno jurídico que ocorre quando, durante o curso de um processo, o titular do direito de ação permanece inerte por um período de tempo suficiente para que se opere a prescrição.

A Prescrição Intercorrente no Direito Tributário

No direito tributário, a prescrição intercorrente tem aplicação nos processos de execução fiscal. A Lei de Execução Fiscal (LEF), em seu artigo 40, prevê a suspensão do processo por um ano, findo o qual se inicia o prazo prescricional.

Jurisprudência sobre a Prescrição Intercorrente

A jurisprudência brasileira tem se manifestado no sentido de que a prescrição intercorrente pode ser reconhecida de ofício pelo juiz, sem necessidade de provocação pela parte interessada. O Superior Tribunal de Justiça (STJ), por exemplo, tem decisões nesse sentido.

A Importância da Prescrição Intercorrente para a Segurança Jurídica

A prescrição intercorrente contribui para a segurança jurídica, pois evita a perpetuação de processos e a indefinição de situações jurídicas. Além disso, resguarda o contribuinte contra a cobrança indefinida de tributos.

Conclusão

A prescrição intercorrente é um instituto de grande importância no direito tributário. Sua correta aplicação contribui para a efetividade da justiça tributária e para a segurança jurídica dos contribuintes.

Leia: População do Brasil Atinge 203 Milhões em 2022

Read the full article

0 notes

Text

A Evolução dos Direitos do Consumidor no Brasil

A Proteção do Consumidor como Pilar da Cidadania

A proteção do consumidor no Brasil, desde a promulgação da Constituição Federal de 1988, tem sido um tema de crescente importância. Este artigo explora a evolução dos direitos do consumidor no Brasil, destacando o papel crucial do Superior Tribunal de Justiça (STJ) e as mudanças legislativas que fortaleceram a cidadania e a justiça nas relações de consumo.

Defesa do Consumidor na Constituição de 1988

A inclusão da defesa do consumidor na Constituição Federal de 1988 marcou um momento histórico. Pela primeira vez, a proteção do consumidor foi elevada ao status de direito fundamental, tornando-se uma cláusula pétrea e imutável, refletindo a importância dada à proteção do consumidor no Brasil.

Criação do Código de Defesa do Consumidor

O Código de Defesa do Consumidor (CDC), promulgado em 1990, posicionou o Brasil como um líder na defesa dos direitos do consumidor. Este marco legal não só fortaleceu a proteção do consumidor, mas também representou um avanço significativo na cidadania brasileira.

Direitos Assegurados pelo CDC

O CDC assegurou uma série de direitos fundamentais para os consumidores, incluindo a proteção contra riscos de produtos e serviços, o direito à informação adequada, a proibição de publicidade enganosa e abusiva, e o acesso facilitado à justiça.

Jurisprudência do STJ em Direito do Consumidor

Ao longo das décadas, o STJ tem desempenhado um papel vital na interpretação e aplicação das normas consumeristas, produzindo uma ampla jurisprudência que inclui mais de 20 súmulas relacionadas ao direito do consumidor.

Complemento ao Sistema de Processos Coletivos

O CDC complementou o sistema brasileiro de processos coletivos, preenchendo lacunas existentes e criando novas formas de ação coletiva para a tutela dos interesses dos consumidores, fortalecendo assim a proteção coletiva e individual.

Cidadania Instrumental do Consumidor

A identidade coletiva dos consumidores permite uma maior influência política e ética nas relações de mercado. Essa "cidadania instrumental" fortalece o diálogo entre consumidores, fornecedores e o Estado, promovendo uma harmonia nas relações de consumo e impulsionando mudanças comportamentais nos fornecedores.

Conceito Ampliado de Consumidor

O CDC adotou uma definição ampla de consumidor, incluindo não apenas quem adquire bens ou serviços, mas também aqueles afetados indiretamente por acidentes de consumo. Essa abordagem ampliada fortalece a proteção jurídica e reconhece a interconexão das relações de consumo na sociedade.

Limites da Publicidade e Responsabilidade Solidária

Decisões do STJ definiram limites claros para a publicidade, especialmente em relação ao público infantil, e estabeleceram a responsabilidade solidária na cadeia de produção. Essas decisões garantem que os consumidores estejam protegidos contra práticas comerciais enganosas e que todos os envolvidos na cadeia produtiva sejam responsáveis por danos aos consumidores.

Conclusão: Fortalecimento dos Direitos do Consumidor

A evolução dos direitos do consumidor no Brasil é um exemplo claro de como a legislação e a jurisprudência podem trabalhar juntas para proteger e fortalecer os direitos dos cidadãos. As decisões do STJ e as mudanças legislativas, como o CDC, demonstram um compromisso contínuo com a proteção do consumidor, essencial para uma sociedade justa e equilibrada. Este artigo ressalta a importância de manter e expandir esses direitos, garantindo que os consumidores sejam sempre protegidos e respeitados em todas as suas interações de mercado.

Read the full article

0 notes

Text

Veja em Artigo Jurídico

https://artigojuridico.com.br/2019/02/16/stj-autoriza-penhora-de-10-do-rendimento-liquido-de-aposentado-para-quitar-honorarios-advocaticios/

STJ autoriza penhora de 10% do rendimento líquido de aposentado para quitar honorários advocatícios

Os honorários advocatícios possuem natureza alimentar e se enquadram na regra de exceção prevista no parágrafo 2º do artigo 833 do Código de Processo Civil (CPC) de 2015, o que possibilita a penhora de valores de aposentadoria para sua quitação.

Com esse entendimento, a Quarta Turma do Superior Tribunal de Justiça (STJ) deu parcial provimento ao recurso especial de uma advogada para autorizar a penhora sobre a aposentadoria do devedor, limitada a 10% dos rendimentos líquidos.

O recorrido, servidor público aposentado, contratou a advogada para auxiliar na sua ação de separação. O acordo previa o pagamento dos honorários em dez parcelas. Após a quinta parcela, houve atraso no pagamento, e a advogada então exigiu o pagamento integral do restante.

O tribunal de origem não permitiu a penhora na aposentadoria por entender que tais créditos não configuram prestação alimentícia.

No STJ, o relator do caso, ministro Raul Araújo, votou para negar provimento ao recurso, com o entendimento de que a expressão “prestação alimentícia” é restrita e nem todo crédito ou dívida de natureza alimentar corresponde a uma prestação alimentícia passível de possibilitar a penhora.

Natureza alimentar

O ministro Luis Felipe Salomão apresentou voto-vista defendendo a aplicação da norma de exceção do parágrafo 2º do artigo 833 do CPC/2015 e citou decisões do tribunal segundo as quais os honorários advocatícios têm natureza de prestação alimentar.

“A jurisprudência do STJ considera que o termo ‘prestação alimentícia’ não se restringe aos alimentos decorrentes de vínculo familiar ou de ato ilícito, abrangendo todas as verbas de natureza alimentar (ou seja, todas as classes de alimentos), como os honorários advocatícios contratados pelo devedor ou devidos em razão de sua sucumbência processual.”

Ele destacou que o próprio CPC reconhece o caráter alimentar dos honorários, ao dispor que “constituem direito do advogado e têm natureza alimentar, com os mesmos privilégios dos créditos oriundos da legislação do trabalho”.

Dessa forma, segundo Salomão, resta definir se é possível afastar a incidência da penhora em verbas de natureza remuneratória – no caso, a aposentadoria do devedor.

“Entendo que os honorários advocatícios se amoldam perfeitamente ao conceito de prestação alimentícia, conforme ampla jurisprudência da casa, ainda mais diante da atual redação do CPC, que, de forma peremptória, adicionou a ‘pagamento de prestação alimentícia’ a expressão ‘independentemente de sua origem”, justificou Salomão.

Para o ministro, não há dúvida de que o termo “independentemente de sua origem” revela uma intenção do legislador de ampliar a compreensão do que deve ser entendido por prestação alimentícia.

Penhora limitada

Salomão destacou que a penhora de valores nesses casos deve ser feita com parcimônia, sopesando o direito de cada parte envolvida.

“Sob essa ótica, afigura-se mais adequada a interpretação teleológica das impenhorabilidades, a fim de se evitar o sacrifício de um direito fundamental em relação a outro”, fundamentou o ministro.

Ele citou que o artigo 529, parágrafo 3º, do CPC autoriza a penhora de até 50% dos rendimentos líquidos, mas, em vista das particularidades da situação do devedor no caso em julgamento, que já tem vários descontos na folha, propôs que a penhora sobre a aposentadoria fosse limitada a 10% da renda líquida.Após a apresentação do voto-vista, o relator realinhou sua posição para acompanhar integralmente o voto do ministro Salomão, e a decisão foi unânime.Destaques de hoje

Esta notícia refere-se ao(s) processo(s):REsp 1732927.

Fonte: STJ.

1 note

·

View note

Photo

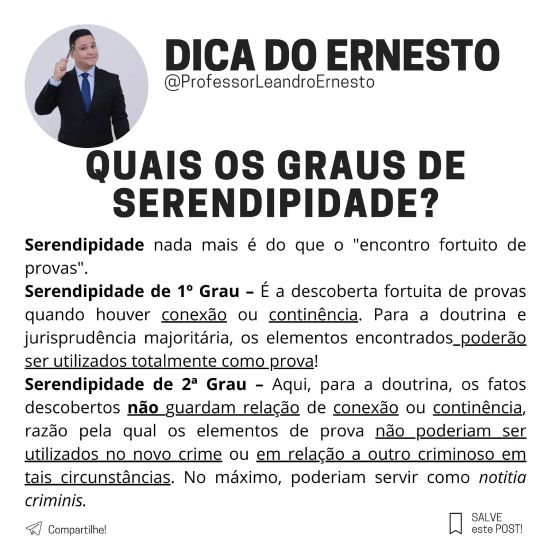

📚 MACETE DO ERNESTO📚 . Imagine-se que durante a interceptação telefônica autorizada para a apuração de determinado crime, um novo fato criminoso seja descoberto, casual e fortuitamente, ou ainda identificada a presença de novos agentes criminosos que, em princípio, nada tinham em relação com fato investigado. Na situação apresentada, verifica-se o que a doutrina processual penal chama de serendipidade. É dizer, durante a investigação objetivando encontrar elementos de prova acerca de determinado fato ou contra determinada pessoa, encontra-se coisa distinta ou sobre outrem! Isso é encontro (descoberta) fortuito(a) de provas ou serendipidade! Compreendido o conceito, o que convém questionar é acerca da legitimidade e legalidade da utilização da prova fortuitamente encontrada.E para a jurisprudência majoritária dos Tribunais brasileiros, a prova derivada do encontro fortuito é plenamente válida e possível de ser utilizada. Nesse sentido, pode-se ilustrar a partir de recente decisão do STJ (publicada no Informativo 539). . Salve este post!!! . Gostou da publicação? . Comente e compartilhe ✍ . . ❤ Deixe seu like 👥 Marque seus amigos 🗣 Compartilhe. 🔔 Ative as notificações para receber as dicas. 👊🏽📚 💾 Salve este post para estudar. . #professorleandroernesto #leandroernesto #direitopenal #penal #processopenal #coach #concurso #concursopublico #concurseiro #concurseira #granonline #grancursosonline #alfacon #jusconcursos #jus #oab #carreiraspoliciais #examedaordem #direito #advogado #advogada #eusougran #tecnicasdeestudo #dicadoernesto #pcdf #pf #tjdft #uniprojeção #uniprojeçãosobradinho #macetes (em JUS - Carreiras Policiais) https://www.instagram.com/p/CbpyUHdLpsQ/?utm_medium=tumblr

#professorleandroernesto#leandroernesto#direitopenal#penal#processopenal#coach#concurso#concursopublico#concurseiro#concurseira#granonline#grancursosonline#alfacon#jusconcursos#jus#oab#carreiraspoliciais#examedaordem#direito#advogado#advogada#eusougran#tecnicasdeestudo#dicadoernesto#pcdf#pf#tjdft#uniprojeção#uniprojeçãosobradinho#macetes

0 notes

Text

Oficial de Registro Cartorário deve recolher Salário-Educação

Relator citou jurisprudência do STF e do STJ, para quem atividade se enquadra no conceito de empresa

(more…)

View On WordPress

0 notes

Last Seen Blogs

wyvern-tales

Weaponized Affection~

friedbarbarianinternet

Unbetitelt

whiskertalesrescue-blog

Untitled

cursedofhands

we've got a score to settle

balkanfresh

Balkan Fresh